1

BAB 1

PENDAHULUAN

1.1

Latar Belakang Penelitian

Tidak bisa dipungkiri arti pajak bagi pembangunan negara ini cukup besar

karena pajak merupakan sumber penerimaan utama pemerintah dengan proporsi 60-

70% pendapatan negara berasal dari pajak. Pendapatan dari pajak ini nantinya akan

digunakan oleh pemerintah untuk membangun gedung sekolah, rumah sakit, jalan,

jembatan, kantor polisi dan infrastruktur lainnya. Peran pajak yang besar bagi

pembangunan membuat pemerintah terus berusaha untuk meningkatkan pendapatan

pajak. Usaha pemerintah diantaranya dengan melakukan reformasi dibidang

administrasi, reformasi dibidang peraturan dan perundang - undangan dan reformasi

di bidang pengawasan dan penggalian potensi yang terbukti berhasil meningkatkan

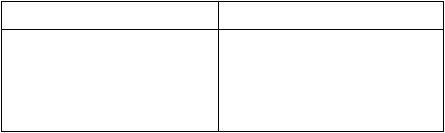

pendapatan pajak. Jika dilihat tabel 1.1 pendapatan pajak dari tahun ke tahun

cenderung mengalami peningkatan.

Tabel 1.1 Pendapatan Pajak

Tahun

Pendapatan Pajak

2007

2008

2009

2010

2011

Rp707.723.894.555.88

Rp658.700.790.664.23

Rp619.914.985.063.499

Rp708.491.594.557.244

Rp878.685.000.000.000*

*RAPBN/ Sumber: LKPP

|

2

Penurunan pendapatan pajak Tahun 2009 disebabkan karena dampak dari krisis

ekonomi global yang terjadi Tahun

2008. Peningkatan pajak dari tahun ke tahun

tidak berarti pemerintah sudah berhasil mengoptimalkan pendapatan pajak

masyarakat.

Tingkat pendapatan dari pajak ini terbilang masih rendah karena berdasarkan

tax ratio

(perbandingan penerimaan pajak terhadap produk domestik bruto),

Indonesia tidak pernah mencapai 15% sedangkan negara yang sepadan

dengan

Indonesia, tax ratio nya 20% (Darmin Nasution, 2008). Tax ratio ini tidak dijadikan

sebagai acuan utama untuk membandingkan tingkat pendapatan pajak antara satu

negara dengan negara lainnya karena pendapatan pajak sebagai dasar perhitungan

ratio pajak hanyalah pajak yang diterima negara saja atau pajak pusat dan untuk

pajak daerah dan sumber daya alam tidak dimasukan kedalam perhitungan. Sehingga

sulit untuk membandingkan tax ratio

suatu negara dengan dasar perhitungan yang

berbeda -

beda. Jika semua pajak dimasukan, tax ratio

Indonesia bisa mencapai

15,7% (kompas.com, 2010).

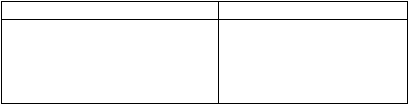

Tax Ratio Indonesia untuk Tahun 2008 - 2012 yang diukur dari penerimaan

pajak pusat saja terhadap Produk Domestik Bruto (PDB) tidak termasuk pajak daerah

dan dari Sumber Daya Alam (SDA) yaitu Tahun 2008 sebesar 13,31%, Tahun 2009

sebesar 11,06%, Tahun 2010 sebesar 11,26%, Tahun 2011 sebesar 11,76%,

sedangkan Tahun 2012 sebesar 11,9%.

Tabel 1.2 Tax Ratio Indonesia

Tahun

Tax Ratio

2008

2009

2010

2011

2012

13,31%

11,06%

11,26%

11,76%

11,9%

Sumber : www.pajak.go.id

|

3

Dewasa ini, sering muncul perdebatan seputar metode penghitungan tax ratio

dari masing -

masing negara sehingga tax ratio

antar negara tidak bisa langsung

begitu saja dibandingkan.

Menurut Direktur Jenderal Pajak Fuad Rahmani dalam rapat yang dihadiri

juga oleh Raden Pardede dari Tim Kerja Reformasi Fiskal (Komite Ekonomi

Nasional), Chatib Basri, Firdaus Asikin, Ridwan dari Kamar Dagang dan Industri

(KADIN), dan pengamat perpajakan Darussalam, dikemukakan berbagai praktik

Internasional pengukuran tax ratio

dan bahwa pengukuran tax ratio

di Indonesia

perlu diperbaiki. Tax ratio

12% bukan berdasarkan rational formula. Perbandingan

antarnegara perlu menggunakan tax ratio

berdasarkan OECD Model. Tax ratio

Indonesia 2010 adalah 14,64% sama dengan Philipina, India 10,9%, Thailand 17%,

Malaysia 15,5%, dan Amerika Serikat 18,4%. Tax ratio

Indonesia 2012 based

on OECD Model adalah 15,4%. Tax ratio dalam arti sempit hanya mencakup pajak

pemerintah pusat dibagi Produk Domestik Bruto (PDB), semestinya pajak pusat

ditambah pajak daerah dibagi Produk Domestik Bruto (PDB). Tax ratio

dalam arti

luas

(OECD), penerimaan sumber daya alam bagi hasil termasuk dalam tax ratio.

Juga royalti di Indonesia yang selama ini masuk Direktorat Jenderal Anggaran (DJA)

seharusnya masuk penerimaan Direktorat Jenderal Pajak (DJP).

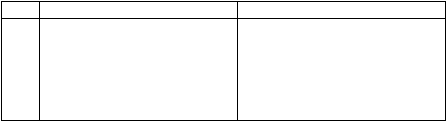

Tabel 1.3 Perbandingan Tax Ratio antarnegara ASEAN

No.

Negara

Tax Ratio*

1.

2.

3.

4.

5.

6.

India

Indonesia

Philipina

Tahiland

Malaysia

Amerika Serikat

10,9%

14,64%

14,64%

17%

15,5%

18,4%

*Tax ratio berdasarkan perhitungan OECD

Sumber : www.pajak.go.id

|

|

4

Pengukuran selain tax ratio

yang membuktikan belum optimalnya

penerimaan pajak adalah tax gap. Tax gap merupakan perbedaan antara potensi pajak

dan realisasinya. Laporan Hasil Audit Kinerja Direktorat Jenderal Pajak (DJP) oleh

BKP Tahun 2000, sebagaimana disitir Nasucha 2003

dalam Okke Kustiono 2010

menunjukan bahwa selama periode 1995/1996 sampai dengan 1998/1999 tax gap

Indonesia berkisar antara 35

-

40 persen. Ini berarti 35

-

40 persen potensi pajak

belum masuk kedalam kas negara. Rendahnya tax ratio

dan tingginya tax gap

Indonesia dibandingkan dengan negara lain menunjukan kurang optimalnya

penerimaan pajak Indonesia yang disebabkan Wajib Pajak yang tidak membayar

pajak karena kepatuhan Wajib Pajak yang rendah dan disebabkan karena penerimaan

pajak yang disalahgunakan oleh pihak tertentu.

Selain tax ratio yang kecil dan tax gap

yang besar, tingkat pelaporan Surat

Pemberitauan (SPT) pun rendah. Tingkat pelaporan Surat Pemberitahuan (SPT) ini

bisa menjadi alat untuk mengukur tingkat kepatuhan pajak dengan melihat dari

jumlah Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi

(WPOP)/Badan yang disampaikan dibagi dengan jumlah Wajib Pajak Orang Pribadi

(WPOP)/Badan dikalikan

100%. Pada Tahun 2008, jumlah Wajib Pajak yang

menyerahkan Surat Pemberitahuan (SPT) mencapai 2.097.849 atau 33,08% dari

jumlah Wajib Pajak yang terdaftar. Jumlah ini meningkat pada Tahun 2009 dengan

5.413.114 Wajib Pajak yang menyerahkan Surat Pemberitahuan (SPT) Tahunan atau

54,15% dari jumlah Wajib Pajaknya. Jumlah itu masih bertambah menjadi 8.202.309

Wajib Pajak yang menyerahkan Surat Pemberitahuan (SPT) Tahunan pada Tahun

2010, sekitar 58,16% dari total Wajib Pajak yang terdaftar (kompas.com, 2011). Ini

berarti penyampaian Surat Pemberitahuan (SPT) baru setengah dari total Wajib Pajak

Indonesia. Rendahnya tingkat pelaporan Surat Pemberitahuan (SPT) dan tax ratio

|

5

dan besarnya tax gap

memberi bukti bahwa sebenarnya masih banyak terdapat

potensi pajak untuk peningkatan pemasukan pajak akibat dari kepatuhan Wajib Pajak

yang masih rendah.

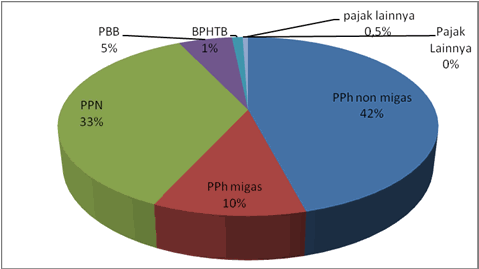

Potensi pajak yang besar

ini harus terus ditingkatkan oleh pemerintah

terutama untuk pajak penghasilan karena pajak penghasilan merupakan kontribusi

pajak yang paling besar (gambar 1.1)

Gambar 1.1 Kontribusi Rata - Rata Penerimaan Pajak Dalam Negeri 2007-2011

Sumber: Kementrian Keuangan

Selain itu juga menurut Mochamad Tjiptardjo mantan Direktorat Jenderal Pajak

Kementrian Keuangan, Pajak Penghasilan (PPh) akan terus ditingkatkan karena salah

satu ciri negara maju adalah penerimaan Pajak Penghasilan (PPh) lebih besar dari

Pajak Pertambahan Nilai (PPN). Karena jika Pajak Pertambahan Nilai (PPN) yang

ditingkatkan, rakyat kecil akan merasakan bebannya (kompas.com, 2010).

Tingkat pajak yang berasal dari pajak penghasilan terjadi karena pajak ini

dikenakan dari setiap tambahan ekonomis yang diterima atau diperoleh Wajib Pajak

baik yang berasal dari Indonesia maupun dari luar Indonesia sehingga baik Wajib

Pajak badan atau orang pribadi yang menerima penghasilan akan dikenakan pajak.

|

|

6

Dalam pengenaan pajak ini

juga masih terdapat batasan dimana tidak semua Wajib

Pajak akan dikenakan pajak penghasilan tetapi tetap saja subjek pajak untuk pajak ini

banyak sehingga menghasilkan pajak yang besar bagi negara.

Peran serta masyarakat Wajib Pajak dalam memenuhi kewajiban pembayaran

pajak berdasarkan ketentuan perpajakan sangat diharapkan. Sehingga kepatuhan

Wajib Pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan

penerimaan pajak. (Ikhsan Budi R, 2007:24).

Tingkat kepatuhan pajak sangat dibutuhkan terutama ketika terjadi perubahan

sistem perpajakan dari official-assessment system

menjadi self-assessment system.

Dengan official-assessment system

negara yang menentukan pajak yang harus

dibayar oleh Wajib Pajak sedangkan self-assessment system

Wajib Pajak

menghitung, menyetor, membayarkan dan melaporkan sendiri pajak yang mereka

bayarkan. Dengan self-assessment system dibutuhkan kesadaran dan kejujuran dari

Wajib Pajak orang pribadi untuk menghitung pajaknya sendiri, menyetorkan

pajaknya ke bank atau kantor pos, mengisi Surat Pemberitahuan (SPT) dan

melaporkannya ke kantor pajak. Self-assessment system

ini lebih ditujukan untuk

Wajib Pajak orang pribadi yang memiliki usaha sendiri. Untuk Wajib Pajak orang

pribadi yang bekerja di perusahaan, perusahaan tempat bekerja yang melakukan

pemotongan pajak.

Dengan pajak yang menjadi sumber utama pemerintah tetapi penerimaannya

belum optimal karena kepatuhan pajak yang masih rendah sehingga penulis tertarik

untuk meneliti faktor -

faktor yang mempengaruhi kepatuhan pajak terutama

kepatuhan formal Wajib Pajak orang pribadi di Kantor Pelayanan Pajak Pratama

Jakarta Pasar Rebo dijadikan sampel untuk wilayah Jakarta Timur sebagai contoh

bagi daerah lain di bidang perpajakan. Di Kantor Pelayanan Pajak Pratama Jakarta

|

7

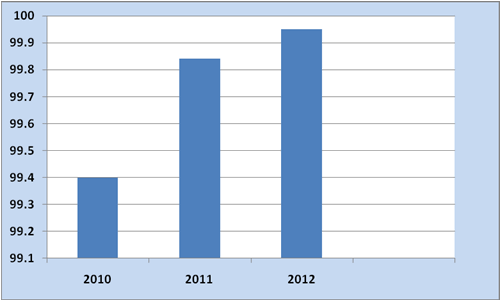

Pasar Rebo kepatuhan pajak khususnya untuk Wajib Pajak Orang Pribadi (WPOP)

dari tahun ke tahun mengalami peningkatan (gambar 1.2). Peningkatan drastis terjadi

pada Tahun 2011. Hal ini tentu saja menarik bagi penulis untuk mengetahui faktor -

faktor apa saja yang

mempengaruhi kepatuhan formal Wajib Pajak orang pribadi.

Selain itu juga belum ada penelitian mengenai kepatuhan pajak yang dilakukan di

Kantor Pelayanan Pajak Pratama Jakarta Pasar Rebo.

Gambar 1.2 Rasio Kepatuhan WPOP 2010-2012

Sumber: KPP Pratama Jakarta Pasar Rebo telah diolah kembali

Penelitian mengenai faktor -

faktor yang mempengaruhi tingkat kepatuhan

pajak terutama kepatuhan formal Wajib Pajak orang pribadi ini menggunakan

variable bebas dan sampel. Kastlunger, Dressler, Kirchler, Mittone dan Voracek

(2010) meneliti hubungan antara jenis kelamin

dengan kepatuhan pajak. Hasilnya

adalah wanita lebih patuh dibandingkan dengan pria. Hasil dari penelitian ini sejalan

dengan penelitian yang dilakukan oleh Hasseldine (1999). Fjelstad dan Semboja

(2003) meneliti kepatuhan pajak Tanzania dengan variabel bebasnya pendapatan,

persepsi terhadap sanksi, persepsi terhadap feedback dari pemerintah, penggelapan

|

|

8

pajak yang diketahui Wajib Pajak, dan kemungkinan untuk dituntut oleh pemerintah

apabila tidak memenuhi kewajiban perpajakan. Penelitian di Indonesia sendiri

dilakukan oleh Muliari dan Setiawan (2011) mengenai kepatuhan pelaporan di

Denpasar Timur dengan variabel persepsi terhadap sanksi perpajakan dan kesadaran

perpajakan. Dan dilakukan oleh Setiowati Kuntari (2012) mengenai kepatuhan pajak

formal di Kantor Pelayanan Pajak Pratama Depok dengan variabel biaya kepatuhan

dan persepsi terhadap manfaat pajak.

Sampel yang terbatas pada 2 Kantor Pelayanan Pajak (KPP) yang telah

dilakukan di Indonesia sulit untuk digeneralisasikan hasilnya dan masih terdapat

faktor yang mempengaruhi tingkat kepatuhan pajak. Oleh karena itu dilakukan

penelitian di Kantor Pelayanan Pajak (KPP) yang berbeda. Sehingga penulis ingin

melakukan

penelitian untuk mengetahui faktor -

faktor yang mempengaruhi

kepatuhan pajak formal di Kantor Pelayanan Pajak Pratama Jakarta Pasar Rebo

dengan variabel yang sudah pernah diteliti sebelumnya yaitu jenis kelamin, biaya

kepatuhan, persepsi terhadap sanksi, dan persepsi terhadap manfaat pajak. Selain itu

juga penulis melakukan penelitian dengan mengunakan metode penelitian korelasi.

Dalam melakukan penelitian ini hanya meneliti mengenai kepatuhan formal

berupa kepatuhan dalam penyetoran dan pelaporan Pajak Penghasilan Pasal 25 orang

pribadi yang disetorkan dan dilaporkan oleh Wajib Pajak yang memiliki usaha. Pajak

Penghasilan Pasal 25 dipilih dalam penelitian ini karena merupakan Pajak

Penghasilan

yang harus diangsur Wajib Pajak setiap bulannya dan untuk memenuhi

kewajiban perpajakan pajak penghasilan ini, Wajib Pajak dituntut untuk menghitung,

menyetor, dan melaporkan pajak sehingga diperlukan kepatuhan dari Wajib Pajak.

Wajib Pajak yang memiliki usaha dipilih karena sebagian besar Wajib Pajak yang

|

|

9

menyetor

dan melapor Pajak Penghasilan Pasal 25 adalah pengusaha dimana pajak

penghasilan mereka tidak dipotong oleh pihak ketiga.

Dengan memperhatikan hal - hal tersebut diatas, maka dalam skripsi ini akan

membahas mengenai; “ANALISIS FAKTOR -

FAKTOR YANG

MEMPENGARUHI KEPATUHAN PAJAK FORMAL WAJIB PAJAK ORANG

PRIBADI DI KPP PRATAMA JAKARTA PASAR REBO. ”

1.2

Ruang Lingkup Penelitian

Penelitian terhadap Wajib Pajak orang pribadi ini dilakukan di Kantor

Pelayanan Pajak (KPP) Pratama Jakarta Pasar Rebo yang beralamat di Jl. Raya

Bogor No. 46, Kelurahan Ciracas, Kecamatan Ciracas, Jakarta Timur.

Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakannya, hanya sebatas

penelitian pada pengaruh jenis kelamin,

biaya kepatuhan, persepsi terhadap sanksi, dan persepsi terhadap manfaat pajak

terhadap kepatuhan pajak formal Wajib Pajak orang pribadi dalam pemenuhan

kewajiban pajaknya.

1.3

Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui apakah

a)

Wanita memiliki kepatuhan pajak formal lebih tinggi dibandingkan dengan

pria.

b) Tingkat kepatuhan pajak formal lebih tinggi apabila biaya kepatuhan

rendah.

c)

Tingkat kepatuhan pajak formal lebih tinggi apabila persepsi terhadap

sanksi yang diberikan berat.

|

|

10

d) Tingkat kepatuhan pajak formal lebih tinggi apabila persepsi terhadap

manfaat pajak sudah baik.

1.4

Manfaat Penelitian

Berdasarkan tujuan penelitian maka diharapkan hasil penelitian ini dapat

digunakan untuk:

1.

Bahan masukan dan bahan pertimbangan bagi pemerintah dalam membuat

kebijakan perpajakan untuk meningkatkan kepatuhan pajak sehingga dapat

meningkatkan penerimaan perpajakan terutama pajak penghasilan.

2.

Penelitian ini juga diharapkan dapat bermanfaat sebagai bahan masukan

bagi perkembangan ilmu pengetahuan di bidang perpajakan serta dapat

menjadi referensi bagi semua pihak yang melakukan penelitian.

3.

Bagi peneliti lain penelitian ini dapat dijadikan sebagai bahan tambahan

pertimbangan dan pemikiran untuk penelitian lebih lanjut dalam bidang

yang sama yaitu Analisis Faktor - Faktor yang Mempengaruhi Kepatuhan

Pajak Formal Wajib Pajak Orang Pribadi di KPP Pratama Jakarta Pasar

Rebo.

1.5

Metodologi Penelitian

Dalam melakukan penelitian ini, ringkasan metodologi yang dilakukan

penulis adalah sebagai berikut :

1.

Jenis penelitian : Riset pengujian hipotesis (kuantitatif).

2.

Penelitian pengujian hipotesis yang digunakan : Penelitian kausal.

3.

Dimensi waktu : Melibatkan banyak waktu tertentu dan sampel.

|

|

11

4.

Metode pengumpulan data secara langsung seperti (observasi dan menyebar

kuesioner) dan tidak langsungnya (seperti studi literatur).

5.

Kedalaman penelitian mendalam tetapi hanya melibatkan satu objek saja

(studi kasus).

1.6

Sistematika Penelitian

Penulisan penelitian ini akan terdiri dari 5 bab, yang terbagi menjadi:

BAB 1: Pendahuluan

Bab ini terdiri dari latar belakang, ruang lingkup penelitian, tujuan

penelitian, manfaat penelitian, metodologi penelitian, dan sistematika

penelitian.

BAB 2: Landasan Teori Dan Pengembangan Hipotesis

Bab ini mengemukakan teori dan konsep yang digunakan dalam penelitian.

Selain itu juga terdapat penelitian terdahulu dan perumusan hipotesis.

BAB 3: Objek dan Desain Penelitian

Bab ini berisi sejarah perusahaan, data dan metoda yang digunakan dalam

pengolahan data dan pemilihan sampel.

BAB 4: Analisis dan Pembahasan

Bab ini berisi analisis dari pengolahan data yang telah dilakukan. Analisis

dalam bab ini terdiri dari deskriptif statistik, pembahasan, dan interpretasi

penelitian. Hasil dari analisis ini akan memberikan jawaban atas perumusan

masalah yang telah dibuat di bab 1 dan juga memperlihatkan apakah hasil

penelitian sesuai atau tidak dengan hipotesis awal yang telah dibuat.

|

|

12

BAB 5: Simpulan dan Saran

Bab ini berisi kesimpulan yang didapat dari hasil analisis dan pembahasan

yang telah diungkapkan. Selain itu, dalam bab ini akan dikemukakan

keterbatasan penelitian serta saran untuk penelitian selanjutnya.

|