|

1

BAB 1

PENDAHULUAN

1.1.

Latar Belakang

Pada era globalisasi, teknologi informasi merupakan unsur yang

penting dalam perusahaan dalam meningkatkan kinerja kegiatan bisnis yang

membantu perusahaan dapat bersaing dengan kompetitornya. “Competition is

a condition that every business must continuously recognize. Technology is

an important component to running an efficient business today and this is

why nowdays a lot of companies decide to implementing Information and

Communication Technology (ICT) in their environtment” (Mardiana

Purwaningsih.(2009).

Digital Potpourri Journal of Computing and

Information System). Berdasarkan kutipan jurnal diatas dapat disimpulkan

bahwa banyaknya persaingan yang harus dihadapi memaksa perusahaan

meningkatkan kinerja perusahaan dengan

menerapkan dukungan teknologi

informasi yang dapat membuat kegiatan bisnis perusahaan berjalan optimal,

efektif dan efisien serta membantu perusahaan mampu bersaing dengan

kompetitornya.

Informasi yang cepat, tepat dan akurat serta terintegrasi merupakan

kebutuhan yang penting didalam suatu perusahaan dalam menyusun strategi -

strategi yang tepat yang dapat diterapkan dalam kegiatan bisnis perusahaan

serta menjadi landasan di dalam pengambilan keputusan.

Berkaitan dengan informasi, salah satu informasi yang dibutuhkan

oleh perusahaan adalah informasi biaya. “Cost information quality expresses

its perceived usefulness by the users in terms of relevance, accuracy,

timeliness usability, compatibility with their needs, up-to-dateness, reliability

and thoroughness for decision-making purposes”. (Sandra Cohen dan

Efrosini Kaimenaki. (2011) Journal of Applied Accounting Research. Cost

Accounting Systems Structure and Information Quality Properties: An

Empirical Analysis. Vol. 12). Dari kutipan diatas, dapat disimpulkan bahwa

informasi biaya yang berguna adalah informasi yang dirasakan oleh

|

|

2

penggunanya didalam hal relevansi, akurasi, tepat waktu dan sesuai

dengan kebutuhan, terbaru, dapat diandalkan, serta teliti untuk tujuan

pengambilan keputusan.

Informasi memerlukan

teknologi untuk dapat mengelola informasi

tersebut. “One of organization objective is reaching competitive superiority

in global market within the way of how the organization able to integrate all

the data they owned which can be help making benefit information that can

be used to help organization management is doing the business process.”.

(Wijaya, Agustinus Fritz; Manongga, Danny, International Journal of

Organizational Innovation, Vol. 5, No. 2, 2012, Information Systems Strategic

Planning to Increase Competitive Advantage of Higher Education using be

Vista Planning Methodology (Case Study: SWCU Salatiga)). Dari kutipan

jurnal diatas, dapat disimpulkan bahwa organisasi tidak hanya memerlukan

informasi secara cepat, tepat dan akurat tetapi juga informasi harus

terintegrasi satu sama lain agar dapat membantu perusahaan dalam

menjalankan kegiatan bisnisnya.

Teknologi informasi yang baik dapat membantu perusahaan untuk

mengolah, mengelola dan menyajikan informasi dalam rangka pengambilan

keputusan serta meningkatkan kegiatan bisnis perusahaan termasuk

diantaranya adalah informasi biaya salah satunya adalah biaya produksi.

Perusahaan manufaktur merupakan instansi yang membutuhkan informasi

biaya produksi yang tepat untuk memberikan produk yang terbaik

bagi

konsumen.

PT Tritunggal Bangun Sejahtera ini merupakan perusahaan yang

bergerak dalam bidang produksi sandal. Dalam pencatatan transaksi biaya

produksinya, perusahaan ini masih menggunakan catatan transaksi secara

manual

serta belum memanfaatkan teknologi informasi untuk perhitungan

biaya produksi. Agar dapat mendukung proses bisnis yang telah berjalan pada

PT. Tritunggal Bangun Sejahtera maka diperlukan sistem informasi yang

terintegrasi dan terkomputerisasi.

|

|

3

Berdasarkan pada latar belakang serta merujuk dari karya skripsi

kakak kelas kami yang berjudul ANALISIS DAN PERANCANGAN

SISTEM INFORMASI PERENCANAAN BIAYA PRODUKSI PADA PT.

TRITUNGGAL BANGUN SEJAHTERA, maka kelompok kami mengangkat

judul skripsi “PENGHITUNGAN BIAYA PRODUKSI BERDASARKAN

JOB ORDER COSTING

PADA PT. TRITUNGGAL BANGUN

SEJAHTERA”.

1.2 Ruang lingkup

Dalam proyek skripsi ini terdapat beberapa batasan ruang lingkup dalam

sistem perhitungan biaya produksi berdasarkan job order costing yaitu :

1.

Prosedur menerima pesanan berdasarkan permintaan konsumen.

2.

Prosedur menghitung biaya produksi berdasarkan

a.

Perhitungan Bahan Baku Langsung

b.

Perhitungan Tenaga Kerja Langsung

c.

Biaya Overhead Pabrik

3.

Prosedur membuat Cost Sheet.

4.

Prosedur menghitung Harga Pokok Produksi (HPP).

5.

Prosedur membuat laporan variance.

6.

Prosedur membuat laporan penerimaan pesanan.

7.

Prosedur membuat laporan biaya produksi.

8.

Prosedur membuat laporan Pengambilan Bahan Baku Langsung.

9.

Prosedur membuat laporan Pengambilan Bahan Tak Langsung.

10. Prosedur membuat laporan Barang Jadi.

|

|

4

1.3 Tujuan dan manfaat

1. Tujuan:

Tujuan yang ingin dicapai dalam penulisan skripsi ini adalah sebagai berikut :

a.

Untuk menganalisa sistem yang sedang berjalan mengenai biaya

produksi pada PT Tritunggal Bangun Sejahtera.

b.

Untuk Mengidentifikasi masalah dan kebutuhan pada sistem mengenai

biaya produksi pada PT Tritunggal Bangun Sejahtera.

c.

Untuk merancang sistem informasi perhitungan biaya produksi

berdasarkan job order costing pada PT Tritunggal Bangun Sejahtera.

d.

Untuk membuat aplikasi biaya produksi berdasarkan job order costing

pada PT Tritunggal Bangun Sejahtera.

2. Manfaat

Manfaat yang ingin diperoleh dalam penulisan skripsi ini adalah sebagai

berikut :

a.

Dapat mengetahui proses bisnis biaya produksi berdasarkan job order

costing yang terdapat pada PT

Tritunggal Bangun Sejahtera

serta dapat

menganalisa proses bisnis tersebut.

b.

Dapat membantu perusahaan dalam melakukan perhitungan biaya

produksi.

c.

Dapat menghasilkan rancangan sistem biaya produksi berdasarkan job

order costing.

d.

Dapat menghasilkan aplikasi sistem informasi biaya produksi

berdasarkan job order costing

pada PT

Tritunggal Bangun Sejahtera

sehingga proses bisnis dapat berjalan lebih efektif dan efisien

|

|

5

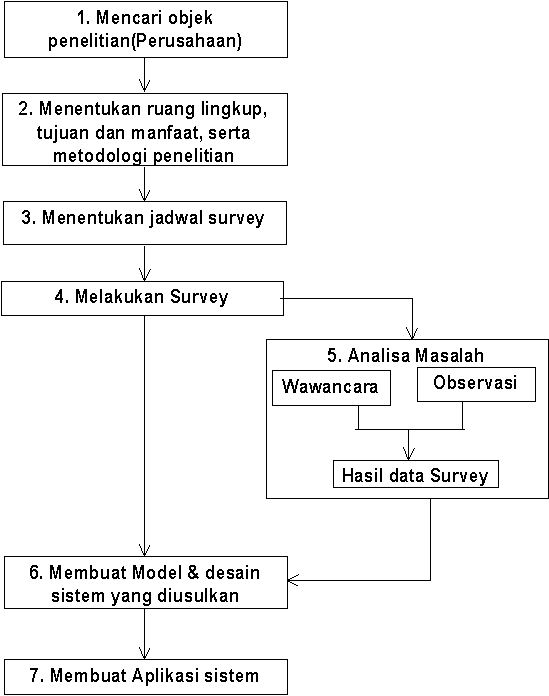

1.4 Metodologi Penelitian

Guna memperoleh data dan teori yang menunjang dalam penyusunan

skripsi ini maka kelompok kami menggunakan metode sebagai berikut :

1.

Studi Pustaka

Studi pustaka adalah metode pengumpulan data yang dilakukan dan

penelitian yang dilakukan dengan cara membaca, mempelajari buku

ilmiah, karya tulis, artikel, serta data

yang berkaitan dengan topik

pembahasan serta melihat hasil penelitian yang telah dilakukan

sebelumnya.

2.

Studi Lapangan

Studi lapangan adalah penelitian yang dilakukan dengan cara

melakukan penelitian secara langsung terhadap perusahaan yang

menjadi objek penelitian proyek skripsi

ini. Dalam melakukan studi

lapangan, kami menggunakan 2 metode yaitu :

a.

Survei atau observasi

Kami melakukan survei secara langsung ke

PT Tritunggal

Bangun Sejahtera yang berada di

Jalan Raya Mauk km 5,

Tanggerang. Saat melakukan survei, kami

mendapatkan

penjelasan langsung dari direktur utama bagaimana cara

menghitung biaya produksi dan formulir yang dipakai dalam

transaksi bisnis.

b.

Wawancara

Kami melakukan wawancara dengan Direktur Utama

PT

Tritunggal Bangun Sejahtera

secara langsung dan karyawan

PT Tritunggal Bangun Sejahtera serta pabrik yang terkait

dengan topik penulisan skripsi.

3.

Metode Analisis

a.

Survei pada proses bisnis perusahaan.

b.

Identifikasi kebutuhan sistem informasi perusahaan.

c.

Analisa sistem informasi untuk perusahaan.

|

|

6

4.

Metode Perancangan

Metode perancangan yang digunakan adalah metode Object Oriented

Analysis & Design dengan pendekatan unified process

yang meliputi

tahap :

1.

Activity Diagram

2.

Event Table

3.

Domain Model Class Diagram

4.

State Machine Diagram

5.

Use Case Diagram

6.

Use Case Description

7.

Use Case Realization

8.

System Sequence Diagram

9.

Communication Diagram

10. Network Diagram

11. CRUD Matrix

12. Storyboard

13. Interface

|

|

7

1.5 Sistematika Penulisan

Sistematika penulisan yang digunakan dalam penulisan skripsi ini adalah

sebagai berikut :

BAB 1. PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang pemilihan judul,

pembatasan ruang lingkup penelitan, tujuan dan manfaat dari penelitian yang

dilakukan, metode penelitian yang digunakan untuk mengumpulkan data

yang dibutuhkan serta sistematika penyusunan skripsi.

BAB 2. LANDASAN TEORI

Bab ini menguraikan teori umum dan teori khusus yang berhubungan

dengan evaluasi sistem informasi pada aplikasi dan pengendalian sistem

informasi serta teori lain yang berhubungan dengan topic penulisan skripsi

ini.

BAB 3 ANALISIS SISTEM INFORMASI YANG SEDANG BERJALAN

Bab ini menjelaskan tentang kondisi yang terjadi di perusahaan,

sejarah berdirinya perusahaan, struktur organisasi, visi dan misi, uraian tugas

dan tanggung jawab proses bisnis yang sedang berjalan.

BAB 4 ANALISIS DAN RANCANGAN SISTEM INFORMASI YANG

DIUSULKAN

Bab ini menjelaskan tentang rancangan sistem yang kami usulkan

untuk kemajuan sistem informasi perhitungan biaya produksi perusahaan

yang digambarkan dengan narasi usulan,

Activity Diagram, Event Table,

Domain Model Class Diagram, State Machine Diagram, User Goals, Use

Case Diagram, CRUD Matrix, Fully Developed Use Case Description,

System Sequence Diagram, Diagram for Use Cases, Hardware, Design

Network, Software Architecture, First Cut Design Model Class Diagram,

Data Access Layer Design System Sequence Diagram, Communication

Diagram, Updated Design Model Class Diagram, Package Diagram,

|

|

8

Rancangan Database, Rancangan Formulir, User Interface, Storyboards,

Rancangan Laporan, System Output, Integrity Control, Security Control.

BAB 5 SIMPULAN DAN SARAN

Bab terakhir ini berisi simpulan dari keseluruhan isi skripsi yang

didasarkan pada hasil penelitan yang dilakukan serta saran – saran perbaikan

yang dihadapkan dalam memberikan

manfaat bagi perusahaan dalam

mengatasi masalah yang dihadapinya di masa sekarang maupun yang akan

datang.

|

|

9

BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Pengertian Sistem Informasi

Menurut Satzinger, et al (2012, p4) “Information System is a set of

interrelated computer components that collects, processes, stores (usually in

a database), and provides as output the information needed to complete

business tasks.”

yang terjemahannya adalah sistem informasi adalah

seperangkat komponen komputer yang saling terkait untuk mengumpulkan,

memproses, menyimpan (biasanya dalam database) dan menyediakan

sebagai output

informasi yang dibutuhkan untuk menyelesaikan tugas –

tugas bisnis.

Menurut Hall (2011, p36) “The information System is the set of formal

procedures by

which data are collected, processed into information and

distributed to users.”

yang terjemahannya adalah sistem informasi adalah

serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi

informasi dan didistribusikan kepada pemakai.

Jadi kesimpulan dari pengertian sistem informasi adalah serangkaian

prosedur atau komponen perangkat lunak (software) dan perangkat keras

(hardware) yang saling terkait untuk mengumpulkan, memproses data

menjadi informasi yang di distribusi dan disebarkan kepada pemakai di

dalam sebuah organisasi untuk membantu menyelesaikan tugas –

tugas

bisnis.

|

|

10

2.1.2 Pengertian Sistem Informasi Akuntansi

Menurut Gelinas, Dull (2010, p14) adalah subsistem khusus dari

sistem informasi yang berfungsi untuk mengumpulkan, memproses, dan

melaporkan informasi yang berkaitan dengan aspek keuangan dari suatu

kejadian bisnis.

Menurut Hall (2011, p36) “AIS subSystem process financial

transaction and nonfinancial transaction that directly affect the processing

of financial transaction.” yang terjemahannya adalah sistem informasi

akuntansi adalah suatu subsistem yang memproses transaksi keuangan dan

non-keuangan yang berpengaruh secara langsung terhadap pemrosesan

transaksi keuangan.

Jadi kesimpulan dari pengertian sistem informasi akuntansi adalah

suatu subsistem dari sistem informasi yang berfungsi untuk mengumpulkan,

memroses transaksi keuangan dan non-keuangan dari suatu kegiatan bisnis

dalam transaksi keuangan suatu organisasi.

2.1.3 Pengertian Analisis System

Menurut Satzinger, et al ( 2012, p5 ) “System Analysis is those

activity that enable a person to understand and specify what the new System

should accomplish.” yang terjemahannya yaitu Analisis Sistem adalah

aktivitas yang memungkinkan seseorang untuk memahami dan menentukan

apa yang sistem baru capai.

2.1.4 Pengertian Perancangan System

Menurut Satzinger, et al ( 2012, p5 ) “System Design is those

activities that enable person to define and describe in detail the System that

solve the need.”

yang terjemahannya yaitu Perancangan sistem adalah

perancangan sistem adalah kegiatan – kegiatan yang memungkinkan orang

untuk mendefinisikan dan menjelaskan secara rinci sistem yang

memecahkan kebutuhan.

|

|

11

2.2 Teori Khusus

2.2.1 Pengertian Manufacturing Information System

Menurut

Bodnar, Hopwood (2010:p4) “a manufacturing information

System is an MIS that provides information to be used by the manufacturing

function”. Yang terjemahannya adalah

sebuah sistem informasi manfaktur

yang dikenal MIS menyediakan informasi yang digunakan

oleh fungsi

manufaktur.

2.2.2 Pengetian Computer Integrated Manufacturing

Menurut Raiborn, Kinney (2009, p693) “Computer Integrated

Manufacturing is the integration of two or more flexible manufacturing

Systems through the use of a house computer and an information networking

System.”

yang terjemahannya adalah computer integreted manufacturing

adalah integrasi dari dua atau lebih fleksibel sistem manufaktur melalui

penggunaan komputer dan sistem jaringan informasi.

Menurut Hall (2011, p324) “Computer integrated manufacturing

(CIM) is a completely automated environment with the objective of

eliminating non-value added activities.” yang terjemahannya adalah adalah

computer integreted manufacturing (CIM)

adalah sebuah lingkungan yang

sepenuhnya otomatis dengan tujuan menghilangkan kegiatan yang tidak

memiliki nilai tambah.

Jadi kesimpulan dari pengertian Computer integrated manufacturing

adalah sistem manufaktur yang teintegrasi dengan sistem jaringan informasi

dengan tujuan menghilangkan kegiatan yang tidak memiliki nilai tambah.

|

|

12

2.2.3 Pengertian Produksi

Menurut Mulyati (2013, p1) “ Produksi merupakan kegiatan yang

dilakukan dalam mentransformasi atau merubah input (masukan) menjadi

output (keluaran)”

2.2.4 Pengertian Proses Produksi

Menurut Mulyati (2013, p1) “ Proses Produksi adalah proses

pengolahan input menjadi output. Input yang dimaksud adalah bahan baku

langsung, tenaga kerja langsung, dan biaya overhead pabrik yang diproses

menjadi produk selesai. ”

2.2.5 Siklus Proses Produksi

Menurut Mulyati (2013, p3) siklus proses produksi terdiri dari :

a.

Proses Ekstraktif

Proses Produksi Ekstraktif adalah suatu proses pengambilan langsung

dari alam.

b.

Proses Analitis

Proses Produksi Analitis adalah suatu proses memisahkan bahan-bahan.

c.

Proses Pengubahan

Proses Produksi Pengubahan adalah suatu proses perubahan bentuk suatu

produk.

d.

Proses Sintetis

Proses Produksi Sintetis adalah suatu proses pencampuran dengan lain.

2.2.6 Pengertian Perencanaan Produksi

Menurut Lilis, Sri (2011, p198) “ Perencanaan produksi meliputi

aktivitas dalam penentuan produk mana yang diproduksi dan penjadwalan

produksi dengan tujuan tercapainya efisiensi penggunaan sumber daya

produksi ”

|

|

13

2.2.7 Pengertian Biaya

Menurut Firdaus, Wasilah (2012, p1) Biaya (cost)

adalah

pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang

atau jasa yang berguna untuk masa yang akan datang.

Menurut Mulyati (2013, p7) “ Biaya atau cost

adalah pengorbanan

sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan terjadi untuk mencapai tujuan tertentu. ”

Jadi Kesimpulannya biaya atau cost

adalah pengeluaran atau

pengorbanan sumber ekonomis untuk memperoleh barang atau jasa yang

diukur dalam satuan uang untuk mencapai tujuan tertentu.

2.2.8 Pengertian Klasifikasi Biaya

Menurut Bastian, Nurlela (2013, p12) “ Klasifikasi Biaya atau

penggolongan biaya adalah suatu proses pengelompokan biaya secara

sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan

golongan tertentu yang lebih ringkas untuk dapat memberikan informasi

yang lebih ringkas dan penting. ”

Menurut Lukman (2013, p5) Klasifikasi Biaya diperlukan bagi

pengembangan data biaya yang akan membantu manajemen mencapai

tujuannya. Klasifikasi biaya didasarkan pada hubungan biaya dengan :

1. Produk :

a.

Manufacturing cost : Bahan, Tenaga Kerja, dan FOH

b.

Commercial expense : administrasi dan pemasaran

2. Volume Produksi :

a.

Variable Cost

b.

Fixed Cost

c.

Semi Variable Cost

3. Departemen Produksi:

a.

Direct departemental charges

b.

Indirect departemental charges

4. Periode Akuntansi :

a.

Capital expenditure

b.

Revenue expenditure

|

|

14

2.2.9 Macam-Macam Biaya Produksi

Menurut Ony, et al (2012, p3)

1.

Biaya Bahan Baku

Bahan baku adalah bahan baku yang membentuk bagian integral dari

produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya

produk.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah tenaga kerja yang melakukan

konversi bahan baku langsung menjadi produk jadi dan dapat

dibebankan secara layak ke produk tertentu.

3.

Biaya Overhead Pabrik

Biaya overhead pabrik biasanya memasukan semua biaya manufaktur

kecuali bahan baku dan tenaga kerja langsung .

2.2.10 Pengertian Akuntansi Biaya

Menurut Mulyati (2013, p3) “ Akuntansi Biaya merupakan satu

bidang ilmu akuntansi, merupakan bagian dari akuntansi keuangan yang

saling berhubungan dalam sistem pelaporan, dan pengambilan keputusan

manajemen. ”

2.2.11 Pengertian Job order costing

Menurut Raiborn, et al. (2009:110) “Job Order Costing is used by

companies that make a relatively small quantities or

distinct batches of

identifiable, tailor-made products that conform to specifications

designated by the purchaser”. Yang terjemahannya adalah job order

costing digunakan oleh perusahaan yang membuat relatif dari sebuah

kuantitas kecil atau kumpulan yang berbeda dari indentifikasi, produk

tailor-made yang sesuai dengan spesifikasi yang ditentukan oleh pembeli.

|

|

15

2.2.12 Karakteristik Job Order Costing

Menurut Bastian, Nurlela (2013, p61)

a.

Sifat proses produksi yang dilakukan putus putus dan tergantung pada

pesanan yang diterima.

b.

Spesifikasi dan bentuk produk tergantung pada pemesan.

c.

Pencatatan biaya produksi masing masing pesanan dilakukan pada kartu

biaya pesanan secara terperinci untuk masing masing pesanan.

d.

Total biaya produksi untuk setiap elemen biaya dikalkulasi setelah

pesanan selesai.

e.

Biaya per unit dihitung, dengan membagi total biaya produksi yang

terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya

overhead dibebankan dengan total unit yang dipesan.

f.

Produk yang sudah selesai dapat disimpan digudang dan langsung

diserahkan pada pemesan.

2.2.13 Pengertian Harga Pokok Produksi

Menurut Sofia, Septian (2013, p13) harga pokok produksi adalah

biaya barang yang dibeli untuk di proses sampai selesai, baik sebelum

maupun selama periode akuntansi berjalan.

2.2.14 Pengertian Metode Full Costing

Dalam menghitung harga pokok produksi Menurut Ony, et al (2012,

p15) “Full costing

merupakan metode penentuan harga pokok produksi

memperhitungkan semua unsur biaya produksi ke dalam harga pokok

produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung

dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap”.

2.2.15 Pengertian Varians

Menurut Armanto (2013, p155) “ Varians

atau selisih adalah

perbedaan antara suatu rencana atau target dari suatu hasil. Varians

memberikan indikasi atau suatu peringatan bahwa operasi tidak berjalan

sebagaimana yang direncanakan. ”

|

|

16

2.2.16 Pengertian Manufacturing

Menurut Khairani (2013, p1) manufacturing merupakan proses

mengkonversikan bahan baku menjadi produk jadi dengan melalui

serangkaian aktivitas produksi dengan integrasi kegiatan antara pemasok,

proses dan konsumen.

2.2.17 Pengertian UML

Menurut Satzinger, et al (2012, p48) “UML is a standard set of model

constructs and notations defined by the object management group.” yang

terjemahannya adalah UML adalah seperangkat standar model konstruksi

dan notasi yang didefinisikan oleh kelompok manajemen objek.

2.2.18 Pengertian Activity Diagram

Menurut Satzinger, et al (2012, p55) “An activity diagram describes

the various user or System activities, the person who does each activity,

and the sequential flow of these activities.”. Yang terjemahannya adalah

sebuah diagram aktivitas yang menggambarkan berbagai aktivitas

pengguna dan sistem, orang yang melakukan setiap kegiatan dan aliran

berurutan pada kegiatan.

2.2.19 Event Table

2.2.19.1 Pengertian Event Table

Menurut Satzinger, et al

(2012, p174) “A

catalog of use

case

that lists events in rows and key pieces of information about each

event in columns.” yang terjemahannya adalah sebuah katalog

usecase

yang berisi daftar peristiwa dalam baris dan potongan

informasi kunci tentang setiap peristiwa didalam kolom.

2.2.19.2 Pengertian Event

Menurut Satzinger, et al

(2012, p65) “An event occurs at a

specific time and place, can be described and should be remembered

by the System.” yang terjemahan nya adalah sebuah peristiwa yang

terjadi pada waktu dan tempat tertentu, dapat dijelaskan

dan harus

diingat oleh sistem.

|

|

17

2.2.19.3 Pengertian Trigger

Menurut Satzinger, et al

(2012, p175) “Trigger is a signal that

tells the System that an event has occurred, either the arrival of data

needing processing or a point in time.” yang terjemahannya adalah

trigger adalah tanda yang memberitahu/ memicu sistem bahwa suatu

peristiwa sudah terjadi, baik kedatangan data membutuhkan

pengelolahan atau titik waktu.

2.2.19.4 Pengertian Source

Menurut Satzinger, et al

(2012, p175) “Source is an external

agent that supplies data to the System.” yang terjemahannya adalah

source adalah agen eksternal yang memasok data ke sistem.

2.2.19.5 Pengertian Usecase

Menurut Satzinger, et al

(2012, p63) “A

use case is an activity

the System

performs, usually in response to a request by a user.”

yang terjemahannya adalah usecase adalah kegiatan yang dilakukan

sistem, biasanya dalam menanggapi permintaan dari user.

2.2.19.6 Pengertian Response

Menurut Satzinger, et al (2012, p175) “A response is an output

by the System, that goes to a destination.”

yang terjemahannya

adalah response adalah output oleh sistem yang dikirim ke tujuan.

2.2.19.7 Pengertian Destination

Menurut Satzinger, et al

(2012, p175) “A

destination is an

external agent that receives data from the System.” yang

terjemahannya adalah destination adalah agen eksternal

yang

menerima data dari sistem

|

|

18

2.2.20 Class Diagram

2.2.20.1 Pengertian UML Class Diagram

Menurut Satzinger, et al

(2012, p185) “The diagram used to

define the problem domain classes is called a UML class diagram.”

yang terjemahannya adalah diagram yang digunakan untuk

mendefinisikan masalah kelas domain disebut UML class diagram.

2.2.20.2 Pengertin Domain Model Class Diagram

Menurut Satzinger, et al

(2012,p93) “Domain model class

diagram is a class diagram that only includes classes from the

problem domain.”. Yang terjemahannya adalah domain model class

diagram adalah diagram kelas yang hanya mencangkup kelas dari

masalah domain.

2.2.20.3 Pengertian Class

Menurut Satzinger, et al

(2012, p93) “Class is a category or

classification of a set of objects or things.”

yang terjemahannya

adalah kelas adalah kategori atau klasifikasi satu set obyek atau

sesuatu lain - lain.

2.2.20.4 Pengertian Attribute

Menurut Satzinger, et al

(2012, p87)“Attribute descriptive

pieces of information about things or objects”

yang terjemahannya

adalah atribut adalah potongan informasi deskriptif tentang sesuatu

atau obyek.

2.2.20.5 Pengertian Association Class

Menurut Satzinger, et al

(2012, p94) “Association class is an

association that is also treated as a class often required in order to

capture attributes for the association.” yang terjemahannya adalah

Association class

adalah sebuah asosiasi yang juga diperlakukan

sebagai kelas yang sering dibutuhkan untuk menangkap atribut untuk

asosiasi.

|

|

19

2.2.21 Use Cases

2.2.21.1 Pengertian Use Case Diagram

Menurut Satzinger, et al

(2012,p72) “The use

case diagram is

the UML model used to graphically show the usecase and their

relationship to users.” yang terjemahannya adalah diagram use case

adalah model UML yang digunakan untuk menunjukan secara grafis

usecase dan hubungannya dengan user.

2.2.21.2 Pengertian Use Case Description

Menurut Satzinger, et al (2012, p111) “Use Case Description is

a textual model that lists and describes the processing details for a

use case.”.

Yang terjemahannya adalah use case description adalah

model tekstual yang berisi daftar dan menjelaskan rincian proses

untuk sebuah use case.

2.2.22 System Sequence Diagram

2.2.22.1 Pengertian System Sequence Diagram

Menurut Satzinger, et al

(2012, p116) “System

sequence

diagram is a diagram showing the sequence of message between an

external Actor and the System during a use case or scenario.”. Yang

terjemahannya adalah System

sequence diagram adalah diagram

yang menunjukkan urutan pesan antara aktor eksternal dan

sistem

selama satu use case atau skenario.

2.2.22.2 Pengertian Domain Layer

Menurut Satzinger, et al (2012, p158) “Domain layer is the part

of three layer architecture that contains the programs that implement

the business rules and processes.”. Yang terjemahannya adalah

Domain layer

adalah bagian dari tiga lapisan arsitektur yang berisi

program –

program yang mengimplementasikan aturan bisnis dan

proses.

|

|

20

2.2.22.3 Pengertian View Layer

Menurut Satzinger, et al (2012, p157) “View layer is the part of

the three layer architecture that contains the user interface.”. Yang

terjemahannya adalah view layer adalah bagian dari tiga lapisan

arsitektur yang berisi tampilan antar muka(user interface).

2.2.22.4 Pengertian Three Layer Architecture

Menurut Satzinger, et al (2012, p157) “Three layer architecture

is a client/server architecture that divides an application into view

layer, business logic layer, and data layer.”

Yang terjemahannya

adalah Three layer architecture adalah arsitektur client/server

yang

membagi aplikasi ke lapisan tampilan, lapisan logika bisnis, dan

lapisan data.

2.2.23 State Machine Diagram

2.2.23.1 Pengertian State Machine Diagram

Menurut Satzinger, et al (2012, p124) “State machine diagram is

a diagram showing the life of an object in states and transitions.”.

Yang terjemahannya adalah state machine diagram adalah diagram

yang menunjukkan kehidupan obyek dalam state dan transisi.

2.2.23.2 Pengertian Pseudostate

Menurut Satzinger, et al

(2012, p124) “The starting point of a

state machine

diagram is a black dot, which is called a

pseudostate.”. Yang terjemahannya adalah titik awal dari state

machine diagram adalah titik hitam yang disebut pseudostate.”

2.2.23.3 Pengertian State

Menurut Satzinger, et al

(2012, p122) “State is a condition

during an object’s life when it satisfies some criterion, performs

some action or waits for an event.”.

Yang terjemahannya adalah

state adalah suatu kondisi selama hidup obyek ketika sejumlah

kriteria melakukan beberapa tindakan atau menunggu untuk sebuah

kegiatan.

|

|

21

2.2.23.4 Pengertian Transition

Menurut Satzinger, et al

(2012, p124) “A

transition is the

movement of an object from one state to another state.”. Yang

terjemahannya adalah transisi adalah gerakan obyek dari satu state ke

state lainnya.

2.2.23.5 Pengertian Destination State

Menurut Satzinger, et al

(2012, p124) “Destination state is the

starting point of a state machine diagram, indicate by a black dot.”.

Yang terjemahannya adalah destination state adalah titik awal dari

sebuah state machine diagram yang ditunjukan dengan titik hitam.

2.2.23.6 Pengertian Origin State

Menurut Satzinger, et al

(2012, p124) “Origin state for a

particular transition, the original state of an object from which the

transition occurs.”. Yang terjemahannya adalah Origin state adalah

untuk transisi tertentu, original state dari sebuah obyek transisi

terjadi.

2.2.23.7 Pengertian Guard Condition

Menurut Satzinger, et al

(2012, p125) “Guard condition is a

true/false test to see whether a transition can fire.”. Yang

terjemahannya adalah Guard condition adalah test benar atau salah

untuk melihat apakah transisi dapat dikondisikan.

2.2.23.8 Pengertian Action Expression

Menurut Satzinger, et al

(2012, p125) “Action expression is a

description of the activities performed as part of a transition.”. Yang

terjemahannya adalah Action expression

adalah deskripsi dari

kegiatan yang dilakukan sebagai bagian dari transisi.

|

|

22

2.2.23.9 Pengertian Concurrency State

Menurut Satzinger, et al (2012, p125) “Concurrency state is the

condition of being in more than one state at a time.”.

Yang

terjemahannya adalah Concurrency state

adalah kondisi berada di

lebih dari satu state pada suatu waktu.

2.2.23.10 Pengertian Path

Menurut Satzinger, et al

(2012, p125) “Path is a sequential set

of connected states and transitions.”. Yang terjemahannya adalah

path adalah seperangkat urutan state yang berhubungan dan transisi.

2.2.23.11 Pengertian Message Event

Menurut Satzinger, et al (2012,p124)“Message Event is the

trigger for a transition which causes an object to leave its original

state.”. Yang terjemahannya adalah Message Event

adalah pemicu

transisi yang menyebabkan obyek meninggalkan keadaan semula

(original state).

2.2.23.12 Pengertian Composite State

Menurut Satzinger, et al

(2012, p125) “Composite state is a

state containing other states and transition.”.

Yang terjemahannya

adalah Composite state

adalah state yang berisi state lain dan

transisi.

2.2.24 Pengertian User Goal Technique

Menurut Satzinger, et al

(2012, p63) “User goal technique is a

technique to identify use cases by determining what specific goals or

objectives must be completed by a user.”.

Yang terjemahannya adalah

User goal technique

adalah teknik untuk mengidentifikasi use case

dengan menentukan apa tujuan atau sasaran spesifik yang harus

diselesaikan oleh pengguna.

|

|

23

2.2.25 Pengertian CRUD Matrix

Menurut Satzinger, et al

(2012, p71) “CRUD is an acronym for

Create, Read

or Report, Update

and Delete, and it is often introduced

with respect to database

management.”.

Yang terjemahannya adalah

CRUD adalah singkatan dari Create, Read, report, Update dan delete dan

sering diperkenalka sehubungan dengan manajemen database.

2.2.26 Pengertian Communication Diagram

Menurut Satzinger, et al (2012, p306) “Communication diagram is the

type of interaction diagram that emphasizes the objects that send and

receive message for a specific use case.”. Yang terjemahannya adalah

Communication diagram adalah jenis diagram interaksi yang menekankan

obyek yang mengirim dan menerima pesan untuk use case tertentu.

2.2.27 Pengertian Network Diagram

Menurut Satzinger, et al

(2012, p144)

“ A Network Diagram is a

model that shows how to application is deployed across networks and

computers. ”

Yang terjemahannya Network Diagram adalah model yang

menunjukkan

bagaimana aplikasi ini digunakan di seluruh jaringan dan

computer.

2.2.28 Database

2.2.28.1 Pengertian Database

Menurut Satzinger, et al (2012, p345) “Database

is an integrated

collection of stored data that is centrally managed and controlled.”. Yang

terjemahannya adalah database adalah koleksi terpadu dari data yang

tersimpan dan terpusat serta dapat dikendalikan.

|

|

24

2.2.28.2 Pengertian SQL

Menurut Connoly, Begg (2010, p184), “SQL (Structured Query

Language) is an example of transform-oriented language, or language

designed to use relations to transform inputs into required outputs.” Yang

terjemahannya adalah SQL (Structured Query Language) adalah contoh

dari bahasa yang berbasis transform-oriented, atau bahasa yang dirancang

untuk digunakan hubungan untuk mengubah input menjadi output yang

diperlukan.

2.2.28.3 Pengertian Primary Key

Menurut Satzinger, et al (2012, p347) “The key chosen by a database

designer to represent relationships among rows in different tables.”. Yang

terjemahannya adalah Primary Key

adalah kunci yang dipilih oleh

perancang database

untuk mewakili hubungan antar baris dalam tabel

yang berbeda.

2.2.28.4 Pengertian Foreign Key

Menurut Satzinger, et al (2012, p347) “Foreign Key

is an attribute

that duplicates the Primary Key of a different table.”. Yang terjemahannya

adalah Foreign Key adalah atribut yang merupakan duplikat dari Primary

Key dari tabel yang berbeda.

2.2.29 Interface

2.2.29.1 Pengertian User Interface

Menurut Satzinger, et al (2012, p173) “User interface are inputs

and outputs that more directly involve a System user.” yang

terjemahannya adalah user interface adalah input dan output yang

lebih langsung melibatkan pengguna sistem.

2.2.29.2 Pengertian Formulir

Menurut Lilis, Sri (2011, p69) “ Formulir dapat didefinisikan

sebagai secarik kertas/media yang memiliki ruang untuk diisi dengan

berbagai informasi sebagai dasar pencatatan transaksi/aktivitas

ekonomi suatu unit organisasi. ”

|

|

25

2.2.29.3 Pengertian C#

Menurut Griffiths (2012),C#

(dibaca “C Sharp”) merupakan

sebuah bahasa pemograman yang di gunakan untuk membangun

berbagai macam aplikasi seperti aplikasi desktop, website, games

dan phone application yang dapat berjalan dalam .NET Framework.

C#

programming menyediakan fitur object-oriented

dan functional

programming.C# juga menyediakan service

seperti run-time type

checking, exception handling, dan thRead management .

2.2.29.4 Pengertian Storyboards

Menurut Satzinger, et al

(2012, p184) “Showing a sequence of

sketches of the display screen during a dialog.” Yang terjemahannya

adalah Menampilkan urutan dari sketsa tampilan layar saat dialog.

2.2.30 System Security and Control

2.2.30.1 Pengertian Input Control

Menurut Satzinger, et al (2012, p365) “ Input Control is a

control that prevents invalid or erroneous data from entering the

System.”

Yang Terjemahannya adalah Input Control adalah kontrol

yang mencegah data yang tidak benar atau salah memasuki sistem

2.2.30.2 Pengertian Output Control

Menurut Satzinger, et al (2012, p367) “ Output Control is a

control that ensure that output arrives at the proper destination and

is accurate, current, and complete ”

Yang Terjemahannya adalah

Output Control adalah kontrol yang memastikan bahwa output atau

keluaran tiba di tujuan yang benar dan akurat, terkini, dan lengkap.

2.2.30.3 Pengertian Integrity Control

Menurut Satzinger, et al (2012, p364) “Integrity control is a

control that rejects invalid data inputs, prevents unauthorized data

outputs, and protects data and programs against accidental or

malicious tampering.” Yang terjemahannya adalah integrity control

|

|

26

adalab kontrol yang menolak input yang tidak benar, mencegah data

output

yang tidak sah dan melindungi data dan program terhadap

gangguan yang jahat atau disengaja.

2.2.30.4 Pengertian Security Control

Menurut Satzinger, et al

(2012, p368) “Security control is a

control that protects the assets of an organization from all threats,

with a primary focus on external threats.” yang terjemahannya

adalah

security control adalah kontrol yang melindungi aset

organisasi dari semua ancaman dengan fokus utama pada ancaman

eksternal.

|

27

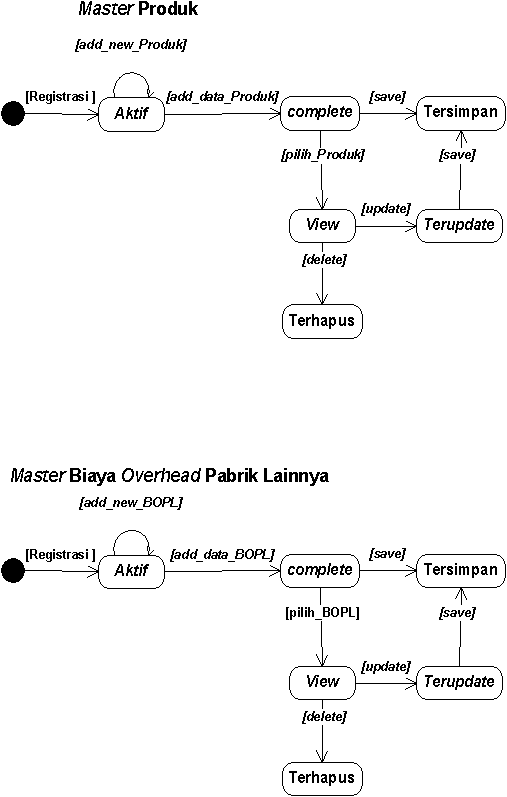

2.3 Kerangka Pikir

Gambar 2.1 Kerangka Pikir

|

|

28

|

|

29

BAB 3

ANALISIS SISTEM YANG SEDANG BERJALAN

3.1

Profil Perusahaan

3.1.1 Sejarah perusahaan

PT Tritunggal Bangun Sejahtera, didirikan di Jakarta, pada tahun

2002 oleh Bapak Boen Setiawan dan Gunawan dengan Akte Notaris

SUTIKNO, SH No.01 pada tanggal 13 April 2007, dan terdaftar pada Dinas

Perindustrian dan Perdagangan Provinsi DKI Jakarta No. PEM-

274/WPJ08/KP.0203/2007. PT Tritunggal Bangun Sejahtera ini berlokasi di

Wisma Presisi Lantai 7 Taman Aries, Blok A1 No 01 Meruya, Jakarta Barat,

dan dengan lokasi pabrik di Jalan Raya Mauk Km.5 Tanggerang, tepat di

dalam Kompleks Industri Terpadu.

PT Tritunggal Bangun Sejahtera ini merupakan perusahaan yang

menghasilkan produk alas kaki atau sandal dengan standar kualitas alas kaki

yang sudah teruji di tingkat internasional. Perusahaan ini mempunyai

komitmen yaitu untuk dapat memproduksi dan mendistribusikan produk alas

kaki dengan level menengah ke bawah namun dengan mutu yang terbaik,

model terbaru, merek terkenal, dan dengan harga yang terjangkau.

Perusahaan ini selalu berusaha untuk meningkatkan jumlah

peralatan, karyawan, mutu dan kualitas serta meningkatkan sasaran pasar

dari waktu ke waktu. Pada awalnya sasaran pasar perusahaan ini hanya di

daerah sekitar Jabodetabek, namun seiring berjalan nya waktu kini sasaran

pasar PT Tritunggal Bangun Sejahtera ini sudah sampai pada perusahaan di

kota-kota besar di seluruh pulau di Indonesia dan sedang menembus pasar

ekspor.

PT Tritunggal Bangun Sejahtera ini memiliki beberapa brand yang

sudah di garap yaitu Connec dan Cafu.Perusahaan ini memiliki komitmen

untuk meningkatkan kemampuan secara terus menerus dalam menghadapi

persaingan produk yang semakin tajam, oleh karena itu perusahaan ini akan

selalu berkreasi dan berinovasi untuk menjadi produk yang digemari dan di

incar oleh konsumen

|

|

30

3.2 Strategi Perusahaan

3.2.1 Visi Perusahaan

1.

Menjadikan perusahaan pilihan utama dibidang alas kaki (sendal).

2.

Menjadikan merk atau brand yang dikenal konsumen.

3.2.2 Misi Perusahaan

1.

Selalu meningkatkan kualitas produk.

2.

Mengikuti kemajuan teknologi yang terus berkembang.

3.

Membentuk team development berikut dengan sarana-sarana yang

memadai untuk bidangnya.

4.

Meningkatkan pelayanan kepada pelanggan atau mitra bisnis.

3.2.3 Value Perusahaan

1.

Selalu mengirim barang pesanan tepat waktu.

2.

Produk yang diproduksi berkualitas dengan harga yang terjangkau.

3.

Memperkenalkan produk baru dengan mengadakan seminar yang

diadakan setiap tahun.

4.

Produk yang diproduksi sudah dikenal dipasar internasional

5.

Produk yang ada selalu diperbaharui dengan mengikuti perkembangan

zaman yang ada.

3.2.4 Goal and Objective Perusahaan

Menjadi Perusahan terbaik dapat bersaing dengan kompetitor yang ada di

pasar internasional serta dapat menguasai pasar internasional.

3.2.5 Model Bisnis Perusahaan

3.2.5.1 Pelanggan

PT Tritunggal Bangun Sejahtera dalam menjalankan perusahaan

telah bekerja sama dengan pelanggan-pelanggan diantaranya sebagai

berikut :

1.

Blackstone

2.

Roxy

3.

Timberland

|

|

31

4.

D&G

5.

PT. SMS

6.

PT. Mas

7.

PT. Bata

8.

PT. TBS

3.2.5.2

Product

PT Tritunggal Bangun Sejahtera dalam menjalankan

perusahaan telah memproduksi berbagai jenis produk sandal atau alas

kaki yang terdiri dari beberapa brand diantaranya sebagai berikut:

1.

Connec

2.

Cafu

3.

D&G

4.

Omiles

5.

Outdoor

6.

On Top

7.

Chic

3.2.5.3 Supplier

PT Tritunggal Bangun Sejahtera dalam menjalankan kegiatan

bisnisnya telah bekerja sama dengan beberapa pemasok yang

menyediakan bahan baku dalam mendukung kegiatan produksi,

diantaranya :

1.

PT. TBS ( Perusahaan karet, emboss, rubber )

2.

PT. PAN Asia ( Perusahaan karet, emboss, rubber )

3.

PT. LEO ( Perusahaan Pembuat Logo )

4.

PT. Great Eastern ( Perusahaan penjual lem, benang )

3.2.5.4 Key Differentiators

Perbedaan model bisnis PT Tritunggal Bangun Sejahtera dengan

perusahaan lain yaitu :

1.

Produk sandal yang dibuat PT Tritunggal Bangun

Sejahtera mempunyai pangsa pasar khusus nya anak

muda.

|

|

32

2.

Produk sandal PT Tritunggal Bangun Sejahtera ini

merupakan produk original karena mempunyai brand

sendiri serta kualitas dan mutu yang berbeda dengan

brand lain.

3.

Produk sandal PT Tritunggal Bangun Sejahtera ini

mempunyai design produk dan komponen bahan baku

sendiri kecuali bahan kulit.

4.

PT Tritunggal Bangun Sejahtera ini mempunyai

Laboratorium sendiri untuk mengetes kualitas dari produk

yang diproduksi.

|

33

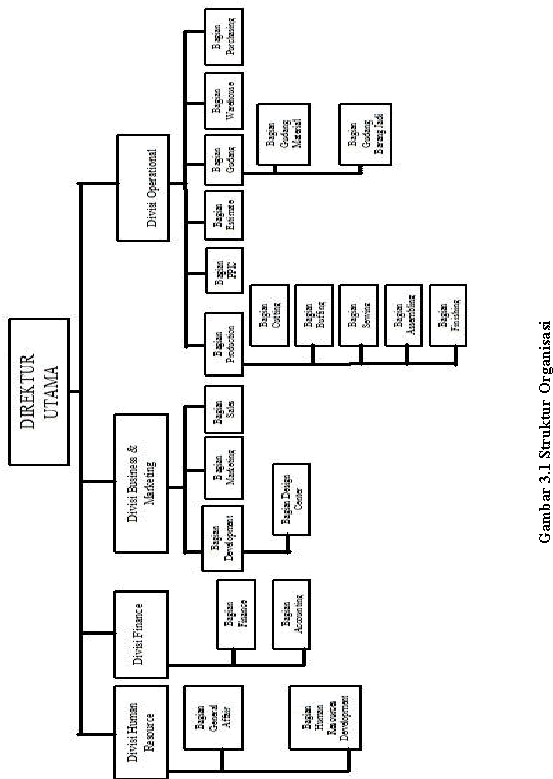

3.3 Struktur Organisasi

|

|

34

3.3.1 Tugas, Wewenang dan Tanggung Jawab

1.

Director

Tugas dan tanggung jawab director adalah sebagai berikut :

a) Memimpin serta mengawasi kegiatan perusahaan

b) Bertanggung jawab atas kelancaran operasional perusahaan

c) Mengambil keputusan serta menentukan strategi atau kebijakan

perusahaan

d) Mewakili perusahaan dalam segala kegiatan perusahaan

2.

Divisi Human Resources

Tugas dan tanggung jawab divisi Human Resources

adalah sebagai

berikut :

Melakukan pengawasan terhadap kegiatan –

kegiatan yang di lakukan

pada divisi human resources serta melakukan evaluasi dengan membuat

laporan kinerja untuk dipertanggung jawabkan kepada director.

Divisi Human Resources terdiri dari:

a) Bagian Human Resources Development

Tugas dan tanggung jawab divisi Human Resources Development

adalah sebagai berikut :

1)

Melakukan pengaturan yang berhubungan dengan karyawan dan

serikat kerja

2)

Mengatur dan mengupayakan peraturan perusahaan agar dapat

diterapkan dengan baik

b) Bagian General Affair

Tugas dan tanggung jawab divisi General Affair

adalah sebagai

berikut :

1)

Menjaga kerahasiaan data – data pribadi perusahaan

2)

Menjaga keamanan dalam hal perlindungan perusahaan

|

|

35

3.

Divisi Finance

Tugas dan tanggung jawab divisi Finance adalah sebagai berikut :

Melakukan pengawasan terhadap kegiatan –

kegiatan yang dilakukan

pada divisi finance

serta melakukan evaluasi dengan membuat laporan

kinerja untuk dipertanggung jawabkan kepada director.

Divisi Finance terdiri dari:

a) Bagian Finance

Tugas dan tanggung jawab bagian Finance adalah sebagai berikut :

1)

Memastikan semua Customer

menyelesaikan seluruh transaksi

keuangan

2)

Bertanggung jawab atas keluar dan masuknya kas perusahaan

b)

Bagian Accounting

Tugas dan tanggung jawab bagian

Accounting

adalah sebagai

berikut :

1)

Melakukan pembukuan atau pencatatan atas transaksi yang

terjadi di perusahaan

2)

Membuat laporan – laporan akuntansi perusahaan

4.

Divisi Business & Marketing

Tugas dan tanggung jawab divisi Business & Marketing

adalah

sebagai berikut:

Melakukan pengawasan terhadap kegiatan yang dilakukan pada divisi

business & marketing serta melakukan evaluasi dengan membuat laporan

kinerja untuk dipertanggung jawabkan kepada director.

Divisi Business & Marketing terdiri dari :

a) Bagian Marketing

Tugas dan tanggung jawab divisi Marketing adalah sebagai berikut :

1)

Melakukan pemasaran sampel produk yang akan dibuat

2)

Mencari informasi mengenai jenis barang yang laku di pasaran

3)

Menganalisa trend-trend

penjualan, daya beli masyarakat, dan

tingkat persaingan

4)

Membuat strategi pemasaran untuk produk-produk yang

dipasarkan

|

|

36

b) Bagian Sales

Tugas dan tanggung jawab divisi Sales adalah sebagai berikut :

1)

Melayani pesanan pembelian yang dilakukan oleh Customer

2)

Menjaga hubungan antara perusahaan dengan Customer

c) Bagian Development

Tugas dan tanggung jawab divisi Development

adalah sebagai

berikut :

1)

Melakukan pembuatan design dan sampel dalam pengembangan

produk

2)

Melakukan inovasi dalam pengembangan produk

Bagian Development

terdiri dari beberapa seksi yaitu sebagai

berikut:

1)

Seksi Design

bertugas untuk melakukan pembuatan design produk baru

2)

Seksi Sourcing

bertugas untuk melakukan pembelian bahan baku yang

digunakan dalam pembuatan sampel produk baru

3)

Seksi Pemotongan

bertugas untuk membuat pola dan melakukan pemotongan

dalam pembuatan sampel produk baru

4)

Seksi penjahitan

bertugas untuk melakukan penjahitan dalam pembuatan sampel

produk baru

5)

Seksi finishing

bertugas untuk melakukan penyelesaian sampel produk baru

|

|

37

5.

Divisi Operational

Tugas dan tanggung jawab divisi Operational adalah sebagai berikut :

Melakukan pengawasan terhadap kegiatan-kegiatan yang dilakukan pada

divisi operational

serta melakukan evaluasi dengan membuat laporan

kinerja untuk dipertanggung jawabkan kepada director.

Divisi Operational terdiri dari :

a) Bagian Production

Tugas dan tanggung jawab bagian production

adalah sebagai

berikut:

1)

Mengatur bahan baku yang dipakai dalam proses produksi

2)

Melakukan proses produksi

Bagian Production terdiri dari beberapa seksi yaitu sebagai berikut :

1)

Seksi Cutting

bertugas untuk mengatur dan mengawasi aktivitas pola

pemotongan bahan dan memotong bahan

2)

Seksi Buffing

bertugas untuk mengkoordinasi buffing dari produk setelah

melewati tahapan cutting

3)

Seksi Sewing

bertugas untuk melakukan proses penjahitan produk

4)

Seksi Assembling

bertugas untuk melakukan proses perakitan upper

dan bottom

menjadi produk jadi

5)

Seksi Packaging

bertugas untuk melakukan persiapan kemasan produk

b) Bagian PPIC

Tugas dan tanggung jawab bagian PPIC adalah sebagai berikut :

1)

Membuat rencana produksi, mengarahkan, dan mengontrol

seluruh aktivitas produksi dan memonitor realisasinya

2)

Mengatur jadwal pelaksanaan produksi agar permintaan

Customer dapat dipenuhi sesuai dengan jadwal

|

|

38

c) Bagian Estimate

Tugas dan tanggung jawab bagian Estimate adalah sebagai berikut :

Melakukan estimasi dalam menghitung rencana kebutuhan bahan

dan perencanaan biaya produksi

d) Bagian Gudang Material

Tugas dan tanggung jawab bagian Material adalah sebagai berikut :

Bertanggung jawab atas penyediaan atau pengadaan bahan baku

yang digunakan dalam proses produksi

e) Bagian Warehouse

Tugas dan tanggung jawab bagian Warehouse

adalah sebagai

berikut:

1)

Mengeluarkan barang-barang sesuai prosedur dan otorisasi yang

berlaku

2)

Menyimpan dan menjaga finished goods

Melakukan pengiriman barang sesuai dengan pesanan Customer

f) Bagian Purchasing

Tugas dan tanggung jawab bagian Purchasing

adalah sebagai

berikut:

1)

Bertanggung jawab atas pembelian bahan baku yang diperlukan

dalam proses produksi

2)

Memilih supplier

yang akan menyediakan bahan baku bagi

perusahaan

|

|

39

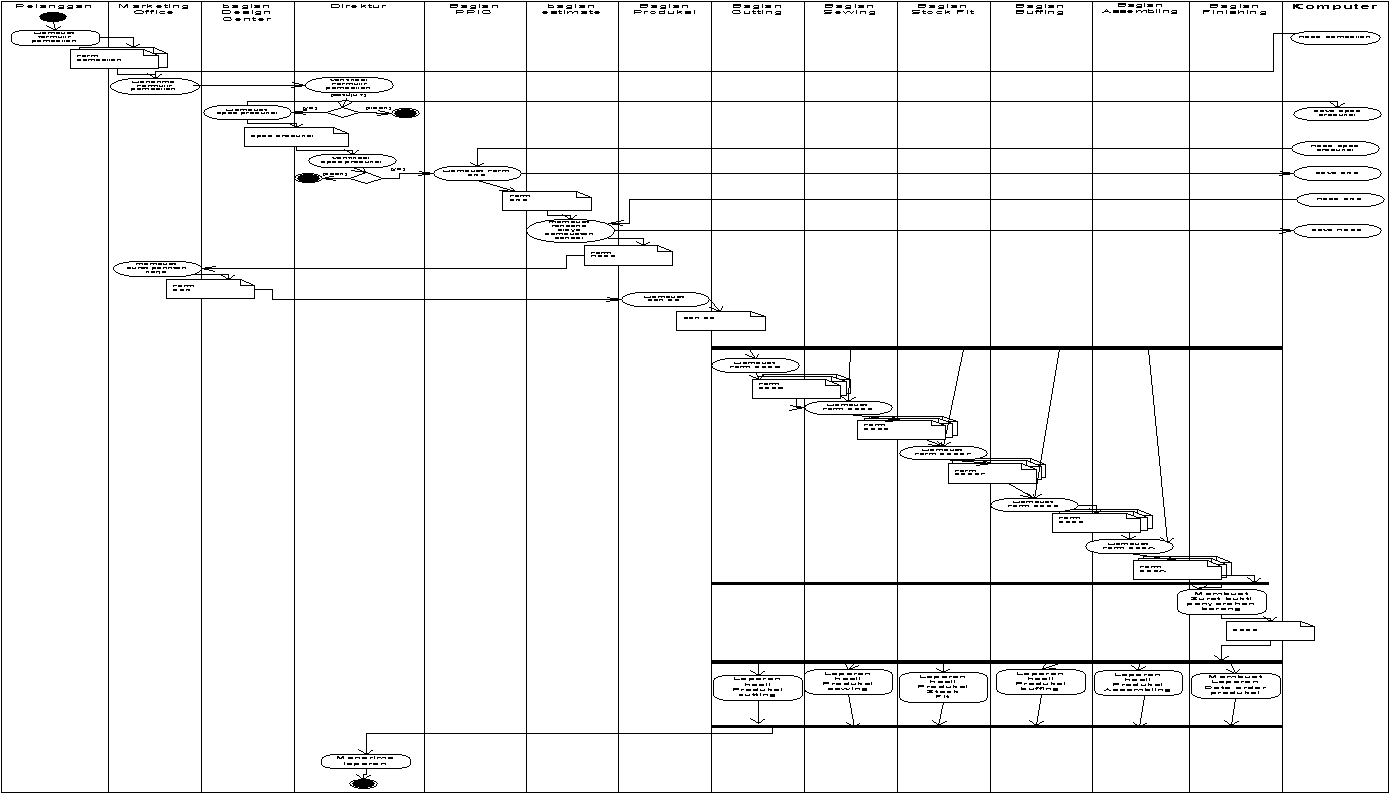

3.4 Sistem Informasi Yang Sedang Berjalan

3.4.1 Proses Bisnis Yang Sedang Berjalan

Proses bisnis perusahaan dimulai dari adanya permintaan pemesanan

dari pelanggan melalui fax yang dilayani oleh Marketing office. Marketing office

akan menerima

formulir pembelian

yang dibuat oleh Customer. Formulir

pembelian

ini melampirkan nama produk, gambar dari produk, ukuran serta

jumlah produk dan harga yang diajukan oleh Customer.

Markering office memberikan formulir pembelian kepada direktur utama

untuk diverifikasi harga yang diajukan oleh Customer. Kemudian direktur utama

akan memberitahukan design center

untuk dibuat pola sesuai dengan gambar

dan ukuran yang diinginkan oleh Customer.

Selanjutnya, design center

akan

membuat formulir spec produksi yang berisi nama produk, gambar produk,

warna, component dan rincian bahan baku yang digunakan. Setelah itu design

center

akan memberikan formulir spec

produksi ke direktur utama. Direktur

utama akan memeriksa formulir spec

produksi untuk diedarkan ke setiap

departemen yang ada dibagian produksi.

Setelah semua departemen menyetujui, maka formulir spec

produksi

akan diberikan kepada direktur utama untuk diverifikasi.setelah formulir spec

produksi diverifikasi maka formulir tersebut

akan diberikan ke PPIC

(

Production Planning and Inventory Control ). Kemudian PPIC akan membuat

formulir rencana kebutuhan bahan yang berisi nama barang, jumlah, warna dan

standar bahan baku. Formulir rencana kebutuhan bahan ini akan diberikan ke

bagian estimate.

Bagian estimate akan membuat formulir rencana biaya pembuatan sandal

yang berisi rincian bahan baku yang ada di formulir rencana kebutuhan bahan.

Kemudian Formulir rencana biaya pembuatan sandal akan diberikan ke direktur

utama. Setelah itu, Marketing office

akan membuat surat perintah kerja yang

akan diberikan ke production berdasarkan formulir pembelian yang dikirim oleh

Customer. Setelah production

menerima surat perintah kerja dari Marketing

office maka setiap departemen akan mengambil bahan baku di gudang dengan

membuat formulir bon permintaan bahan yang dibuat sebanyak 3 rangkap,

dimana :

|

|

40

Rangkap 1 akan diberikan ke kepala pabrik

Rangkap 2 akan diberikan ke bagian gudang

Rangkap 3 akan diarsip

Kemudian bahan baku akan diproduksi sesuai dengan surat perintah

kerja yang diberikan oleh production. Setelah proses produksi selesai, maka

setiap departemen akan membuat formulir surat bukti penyerahan barang yang

disebar ke setiap departemen yang ada di production. Setelah itu formulir surat

bukti penyerahan barang akan diberikan ke bagian gudang.

Setiap harinya finishing akan membuat laporan data order produksi dan

setiap departemen akan membuat laporan hasil produksi. Kemudian semua

laporan yang dibuat akan diberikan ke kepala pabrik lalu akan diserahkan ke

direktur utama.

|

41

3.4.2 Event Table

Tabel 3.1 Event Table

Event

Trigger

Source

Usecase

Responses

Destination

Bagian design

center membuat

pola sesuai

dengan pesanan

Formulir

pembelian

Design

center

Membuat

formulir spec

produksi

Formulir

spec

produksi

Direktur

Utama

Direktur utama

memverifikasi

form spec

produksi

Formulir

spec

produksi

Direktur

utama

Memverifikasi

formulir spec

produksi

-

Bagian PPIC

Bagian PPIC

merencanakan

kebutuhan bahan

baku

Formulir

spec

produksi

yang telah di

verifikasi

Bagian

PPIC

Membuat

formulir

rencana

kebutuhan

bahan

formulir

rencana

kebutuhan

bahan

Bagian

estimate

Bagian estimate

menghitung

kebutuhan bahan

baku

Formulir

rencana

kebutuhan

bahan

Bagian

estimate

Membuat

formulir

pengambilan

bahan baku

Formulir

pengambilan

bahan baku

Direktur

Utama

Marketing office

membuat surat

perintah kerja

Formulir

pembelian

Marketing

office

Membuat

formulir surat

perintah kerja

Formulir

surat

perintah

kerja

Production

Departemen di

bagian produksi

menerima

formulir surat

perintah kerja

Formulir

surat perintah

kerja

Departemen

di bagian

produksi

Membuat

formulir bon

permintaan

bahan

Formulir

permintaan

bahan

-

Kepala

pabrik

-

Bagian

gudang

Setiap

departemen

Barang yang

sudah selesai

Departemen

di bagian

Membuat

formulir surat

Formulir

surat bukti

Bagian

gudang

|

42

dibagian produksi

membuat

formulir

penyerahan

barang

di produksi

produksi

bukti

penyerahan

barang

penyerahan

barang

Bagian finishing

membuat laporan

data order

produksi

Setiap hari

Bagian

finishing

Membuat

laporan data

order

produksi

Laporan

data order

produksi

Direktur

utama

Setiap

departemen

membuat laporan

hasil produksi

Setiap hari

Setiap

departemen

Membuat

laporan hasil

produksi

Laporan

hasil

produksi

Direktur

utama

|

43

3.4.3 Overview Activity Diagram

Gambar 3.2 Overview Activity Diagram

|

|

44

|

45

3.5 System Vision

3.5.1 Analisis Masalah

Tabel 3.2 Analisis Hasil Temuan Survei 1

Temuan 1

:

Sebagian dokumen sumber perhitungan biaya produksi masih

dilakukan secara manual yaitu dokumen bon permintaan bahan,

surat bukti penyerahan barang data order produksi,surat perintah

kerja dan sebagian lagi sudah menggunakan Ms. Word

yaitu

formulir rencana biaya pembuatan sandal, rencana kebutuhan

bahan, dan formulir spec produksi.

Kriteria

:

Menurut Jones dan Rama (2006, p13), Accounting information

System (AIS). A subSystem of a management information System

(MIS) that provides accounting and financial information as well

as other information obtained in the routine processing of

accounting transactions.

Yang dapat diterjemahkan sebagai : Sistem informasi akuntansi

(SIA) adalah suatu subsistem dari sistem informasi manajemen

(SIM) yang menyediakan informasi akuntansi dan keuangan, juga

informasi lain yang diperoleh dari pengolahan rutin atas transaksi

akuntansi.

Sebab

:

Kurang menyadari pentingnya teknologi untuk perhitungan biaya

Akibat

:

Perhitungan biaya produksi secara manual akan mengakibatkan

kemungkinan timbulnya kesalahan dalam melakukan pencatatan.

Dan perhitungan biaya produksi yang menggunakan ms word yaitu

tidak dapat memperbaharui data dengan mudah, cepat, dan

terintegrasi.

|

46

Tabel 3.3 Analisis Hasil Temuan Survei 2

Temuan 2

:

Tidak adanya dokumen sumber perhitungan biaya overhead

pabrik.

Kriteria

:

Menurut Bastian dan Nurlela (2013, p12), biaya overhead

pabrik adalah biaya selain bahan baku langsung dan tenaga

kerja langsung. Biaya overhead dikelompokan menjadi : bahan

tak langsung, tenaga kerja tak langsung, dan biaya tak langsung

lainnya.

Sebab

:

Dikarenakan perhitungan biaya overhead

ditentukan oleh

kebijakan perkiraan direktur utama.

Akibat

:

Tidak diketahui perhitungan biaya overhead secara pasti yang

dapat memungkinkan perusahaan mengalami kerugian.

Tabel 3.4 Analisis Hasil Temuan Survei 3

Temuan 3

:

Tidak adanya laporan yang berkaitan dengan proses produksi.

Laporan tersebut meliputi laporan varians, dan laporan

pemesanan.

Kriteria

:

Menurut Mulyadi (2001, p78), Hampir semua peristiwa dalam

perusahaan terjadi karena formulir dan memerlukan formulir

untuk merekam terjadinya transaksi.

Sebab

:

Dikarenakan pihak manajemen belum menyadari betapa

pentingnya dokumen – dokumen sumber tersebut.

Akibat

:

Tidak dapat memudahkan perusahaan dalam pengambilan

keputusan yang berkaitan dengan penetapan

anggaran,

pengendalian dan efisiensi biaya, penetapan harga pokok serta

dasar untuk menetapkan harga.

|

47

Tabel 3.5 Analisis Hasil Temuan Survei 4

Temuan 4

:

Tidak adanya dokumen yang berkaitan dengan proses produksi.

Dokumen sumber tersebut meliputi formulir pemesanan,

formulir tenaga kerja langsung, formulir tenaga kerja tak

langsung, formulir Bahan Tak Langsung, formulir estimasi

biaya produksi dan formulir biaya overhead pabrik lainnya.

Kriteria

:

Menurut Mulyadi (2001, p78), Hampir semua peristiwa dalam

perusahaan terjadi karena formulir dan memerlukan formulir

untuk merekam terjadinya transaksi.

Sebab

:

Dikarenakan pihak manajemen belum menyadari betapa

pentingnya dokumen – dokumen sumber tersebut.

Akibat

:

Tidak diketahui secara jelas, jumlah bahan baku yang terpakai

dari proses produksi yang dilakukan untuk setiap pesanan.

Tidak diketahui secara jelas berapa biaya produksi aktual yang

dikeluarkan untuk penyelesaian setiap pesanan.

Tidak diketahui secara jelas, berapa jumlah dari produk jadi

yang diproduksi pada periode tertentu.

Serta dapat menyebabkan keraguan dalam melakukan proses

produksi.

|

|

48

3.5.2 Solusi Yang diusulkan

Solusi temuan 1 :

Membuat suatu sistem informasi akuntansi yang

terintegrasi sehingga dapat membantu perusahaan

dalam melakukan perhitungan biaya produksi secara

cepat, tepat, dan akurat.

Solusi temuan 2 :

Membuat formulir perhitungan biaya overhead

pabrik

agar dapat dijadikan sumber untuk membuat laporan

biaya produksi serta dapat mencegah kemungkinan

terjadinya kerugian yang dialami oleh perusahaan.

Solusi temuan 3 :

Membuat laporan varians dan laporan penerimaan

pesanan agar dapat memudahkan perusahaan dalam

pengambilan keputusan yang berkaitan dengan

pemesanan yang dilakukan oleh Customer

serta untuk

mengetahui selisih antara estimasi biaya dengan biaya

aktual produksi yang ditetapkan, sehingga dapat

menjadi dasar untuk menetapkan harga yang dapat

membantu perusahaan dalam memantau proses

produksi yang terjadi.

Solusi temuan 4 :

Membuat formulir pemesanan, formulir tenaga kerja

langsung, formulir tenaga kerja tak langsung, formulir

Bahan Tak Langsung, formulir estimasi biaya produksi

dan formulir biaya overhead pabrik lainnya.

|

|

49

3.5.3 System Capabilities

1.

Diharapkan dapat mempermudah perusahaan dalam menghitung biaya

produksi

2.

Diharapkan dapat membantu manager dalam penetapan harga pokok

produksi

3.5.4 Business Benefit

1.

Diharapkan dapat membuat suatu sistem informasi akuntansi yang

terintegrasi sehingga dapat membantu perusahaan dalam melakukan

perhitungan biaya produksi secara cepat, tepat, dan akurat

2.

Diharapkan dapat membuat formulir biaya overhead pabrik agar dapat

dijadikan sumber untuk membuat laporan biaya produksi serta dapat

mencegah kemungkinan terjadinya kerugian yang dialami oleh

perusahaan.

3.

Diharapkan dapat membuat laporan varians dan laporan penerimaan

pesanan agar dapat memudahkan perusahaan dalam pengambilan

keputusan yang berkaitan dengan pemesanan yang dilakukan oleh

Customer serta untuk mengetahui selisih antara estimasi biaya dengan

biaya aktual produksi yang ditetapkan, sehingga dapat menjadi dasar

untuk menetapkan harga yang dapat membantu perusahaan dalam

memantau proses produksi yang terjadi.

4.

Diharapakan dapat membuat formulir pemesanan, formulir tenaga

kerja langsung, formulir tenaga kerja tak langsung, formulir Bahan Tak

Langsung, formulir estimasi biaya produksi dan formulir biaya

overhead pabrik lainnya.

|

|

50

3.6 Project Planning

3.6.1 Scope Definition

Lingkup sistem perencanaan biaya produksi yang kami usulkan adalah :

1)

Perencanaan Formulir atau dokumen pendukung yang terdiri dari :

a)

Formulir Pemesanan

b)

Formulir Spesifikasi Produksi

c)

Formulir Perencanaan Kebutuhan Bahan Baku

d)

Formulir Estimasi Biaya Produksi

e)

Formulir Surat Perintah Kerja

f)

Formulir Pengambilan Bahan Baku Cutting

g)

Formulir Pengambilan Bahan Baku Sewing

h)

Formulir Pengambilan Bahan Baku Stockfit

i)

Formulir Pengambilan Bahan Baku Buffing

j)

Formulir Pengambilan Bahan Baku Assembling

k)

Formulir Pengambilan Bahan Baku Finishing

l)

Formulir Penyelesaian Barang Jadi

m)

Formulir Biaya Produksi

n)

Formulir Bahan Baku Langsung

o)

Formulir Bahan Tak Langsung

p)

Formulir Biaya Overhead Pabrik

q)

Formulir Biaya Overhead Pabrik Lainnya

r)

Formulir Tenaga Kerja Langsung

s)

Formulir Tenaga Kerja Tak Langsung

t)

Formulir Produk

u)

Formulir Pendataan Pelanggan

v)

Formulir Pendataan Karyawan

2)

Perencanaan Laporan yang terdiri dari :

a.

Laporan Managerial :

1.

Laporan Pengambilan Bahan Baku Langsung

2.

Laporan Pengambilan Bahan Tak Langsung

3.

Laporan Barang Jadi

4.

Laporan Penerimaan Pesanan

|

51

b.

Laporan Financial :

1.

Laporan Biaya Produksi

2.

Laporan Varians

c.

Laporan analisis :

1.

Laporan Analisis Pelanggan

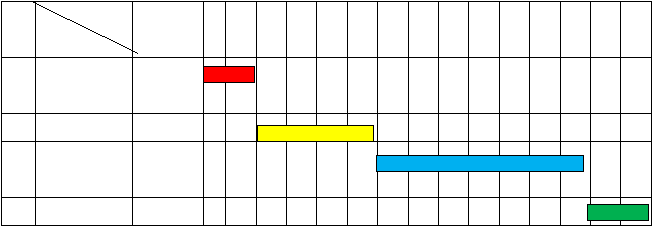

3.6.2 Timeline Project

Tabel 3.6 Gantt Chart

No

Durasi/hari

Kegiatan

prosedur

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

1

Business

Requirement

-

2

Analysis

1

3

Design/

perancangan

2

4

Testing

3

|

|

52

|

|

53

BAB 4

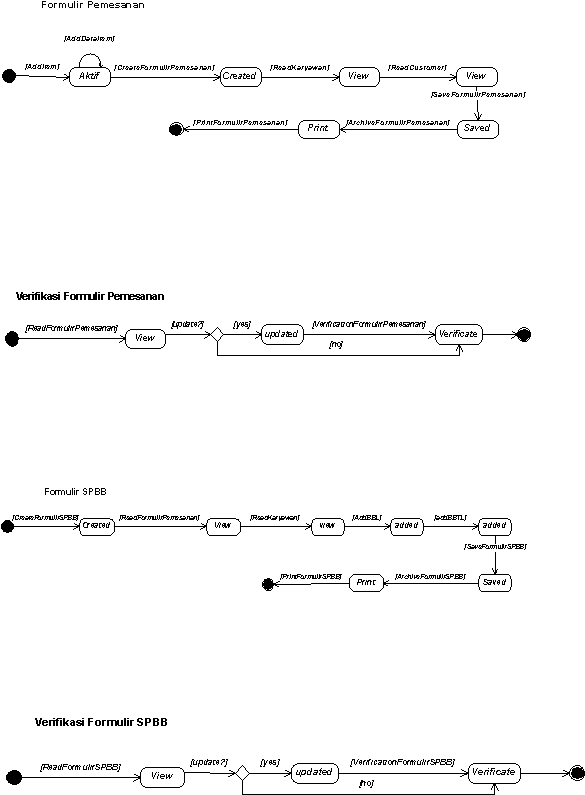

ANALISIS DAN RANCANGAN SISTEM INFORMASI

4.1 Proses Bisnis Yang Diusulkan

Proses bisnis pada PT Tritunggal Bangun Sejahtera dimulai dari

adanya Permintaan Pesanan oleh Customer

melalui fax yang dilayani oleh

Marketing office. Setelah menerima pesanan dari Customer

maka Marketing

office

akan membuat formulir pemesanan yang disimpan dalam database

(Tr_Pemesanan) yang berisi kode produk, gambar produk, ukuran, jumlah,

dan harga produk yang dipesan. Formulir pemesanan ini akan diberikan

kepada direkur utama untuk disetujui. Setelah formulir pemesanan disetujui

maka formulir tersebut akan diberikan kepada design center.

Setelah design center

menerima formulir pemesanan (Tr_Pemesanan)

kemudian design center akan membuat formulir spesifikasi bahan baku yang

berisi pola sesuai dengan gambar dan ukuran yang dipesan oleh Customer

yang akan disimpan dalam database (Tr_SPBB) sebanyak 2 rangkap. Dimana

formulir spesifikasi bahan baku ini akan diberikan kepada :

Rangkap 1 : Direktur utama

Rangkap 2 : design center untuk diarsip

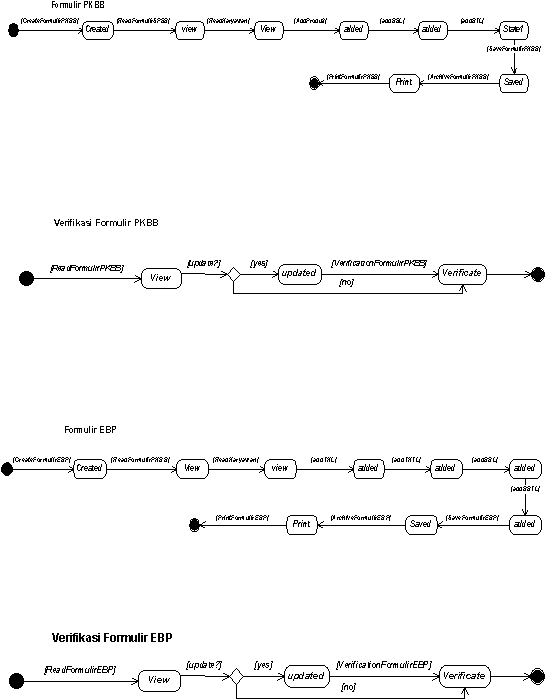

Direktur utama akan menerima formulir spesifikasi bahan baku

rangkap 1 untuk diverifikasi. Apabila disetujui, maka formulir spesifikasi

bahan baku akan diberikan ke bagian

PPIC

( Production Planning and

Inventory Control

) untuk dibuat formulir perencanaan kebutuhan bahan

baku sebanyak 3 rangkap yang berisi nama bahan baku, kuantitas, warna,

ukuran dan standar bahan baku yang digunakan yang akan disimpan didalam

database (Tr_PKBB).

Dimana formulir perencanaan kebutuhan bahan baku ini akan

diberikan kepada :

Rangkap 1 : Direktur Utama

Rangkap 2 : PPIC untuk diarsip

|

|

54

Direktur utama akan menerima formulir perencanaan kebutuhan

bahan baku rangkap 1 untuk diverifikasi. Apabila perencanaan kebutuhan

bahan baku ini disetujui, maka formulir perencanaan kebutuhan bahan baku

ini akan diberikan ke bagian estimate.

Setelah bagian estimate

menerima formulir perencanaan kebutuhan

bahan baku yang sudah diverifikasi maka bagian estimate

akan membuat

formulir estimasi biaya produksi sebanyak 2 rangkap. Formulir ini dihitung

berdasarkan perhitungan biaya bahan baku langsung, Bahan Tak Langsung,

presentase biaya overhead

pabrik, , dan tenaga kerja langsung, yang akan

disimpan didalam database

(Tr_EBP). Dimana formulir estimasi biaya

produksi akan diberikan kepada :

Rangkap 1 : Direktur utama

Rangkap 2 : bagian estimate untuk diarsip

Setelah menerima formulir estimasi biaya produksi rangkap 1, maka

direktur utama akan memverifikasi formulir estimasi biaya produksi.

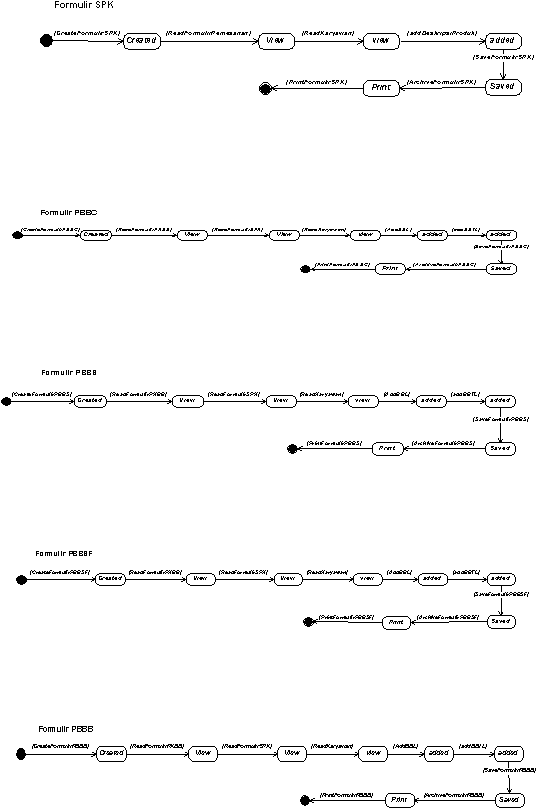

Setelah itu, Marketing office akan membuat formulir surat perintah

kerja berdasarkan formulir pemesanan yang telah diverifikasi oleh direktur

utama. Formulir surat perintah kerja ini akan disimpan dalam database

(Tr_SPK) yang kemudian akan diberikan ke bagian production.

Setelah bagian production menerima surat formulir surat perintah

kerja dari Marketing office, maka setiap departemen yang terdiri dari

departemen cutting, sewing, buffing, assembling, dan finishing. Setiap

departemen akan mengambil bahan baku yang ada di gudang material dengan

membuat formulir pengambilan bahan baku dimana departemen cutting akan

membuat formulir pengambilan bahan baku cutting

yang akan disimpan

dalam database (Tr_PBBC),

Departemen sewing akan membuat formulir pengambilan bahan baku

sewing

yang akan disimpan didalam database

(Tr_PBBS), departemen

stockfit

akan membuat formulir pengambilan bahan baku stockfit yang akan

disimpan didalam database (Tr_PBBSF).

Departemen buffing akan membuat formulir pengambilan bahan baku

buffing yang akan disimpan didalam database (Tr_PBBB).

|

|

55

Departemen assembling

akan membuat formulir pengambilan bahan

baku assembling

yang akan disimpan didalam database

(Tr_PBBA), dan

departemen finishing

akan membuat formulir pengambilan bahan baku

finishing yang akan disimpan didalam database (Tr_PBBF).

Setiap formulir pengambilan bahan baku yang dibuat oleh setiap

departemen akan diberikan kepada bagian gudang material.

Setelah setiap departemen membuat formulir pengambilan bahan

baku, maka setiap departemen akan melakukan proses produksi. Proses

produksi yang dilakukan setiap departemen, berkaitan satu sama lain dimulai

dari bagian cutting, sewing, stockfit, buffing, assembling, finishing.

Setelah

proses produksi selesai, bagian finishing akan membuat formulir penyelesaian

barang jadi berdasarkan formulir surat perintah kerja.

Formulir penyelesaian barang jadi ini akan dibuat sebanyak 3 rangkap

yang akan disimpan didalam database

(Tr_PBJ). Formulir penyelesaian

barang jadi ini akan diberikan kepada :

Rangkap 1 : bagian estimate

Rangkap 2 : bagian gudang barang jadi

Rangkap 3 : bagian finishing untuk diarsip

Setelah bagian estimate

menerima formulir penyelesaian barang jadi

rangkap 1 maka bagian estimate akan menghitung biaya overhead pabrik dan

biaya produksi dengan membuat formulir biaya overhead pabrik dan formulir

biaya produksi. Biaya overhead

pabrik terdiri dari biaya Bahan Tak

Langsung, tenaga kerja tak langsung dan biaya overhead pabrik lainnya yang

akan disimpan didalam database

(Tr_BOP) dan perhitungan biaya produksi

yang terdiri dari biaya bahan baku langsung, tenaga kerja langsung dan biaya

overhead pabrik yang disimpan didalam database

(Tr_BP). Formulir biaya

overhead pabrik dan formulir biaya produksi ini akan diberikan ke direktur

utama.

Setiap harinya Marketing office

akan membuat laporan pemesanan,

bagian estimate

akan membuat laporan varians dan laporan biaya produksi

(Laporan_BP), bagian gudang barang jadi akan membuat laporan barang jadi

(Laporan_BJ), dan bagian gudang material

akan membuat laporan bahan

baku (Laporan_BB), Setiap laporan tersebut akan diserahkan kepada direktur

utama.

|

56

4.2 Analisis Data dan Pembahasan

Dalam melakukan perhitungan biaya produksi, kelompok kami menggunakan

metode Job Order Costing. Dalam melakukan perhitungan biaya produksi ini

kelompok kami melakukan survei ke perusahaan tentang perincian biaya yang

terdiri dari biaya bahan baku, biaya bahan tak langsung dan biaya overhead

pabrik lainnya.

4.2.1 Perincian Biaya Bahan Baku Langsung

Tabel 4.1 Perincian Biaya Bahan Baku Langsung

No.

Nama Bahan Baku

Satuan

Harga/Satuan

1

Webbing Polyester 30 mm

Meter

Rp. 2.750

2

Webbing Polyester 25 mm

Meter

Rp. 2500

3

PVC Mario 2.2 mm (54”)

Meter

Rp. 86.100

4

Size label

Pcs

Rp. 100

5

Phylon RT-66-1

Pcs

Rp. 12.700

6

Upper Jepit Rubber

Pcs

Rp. 11.500

7

Shoe lace 3 mm

Pcs

Rp. 700

8

Pisau Cutting

Pcs

Rp. 100

9

Benang besar

Pcs

Rp. 22.300

10

TPR logo connec (insert phylon)

Pcs

Rp. 350

4.2.2 Perincian Biaya Bahan Tak Langsung

Tabel 4.2 Perincian Biaya Bahan Tak Langsung

No

Nama Bahan

Satuan

Harga Satuan

1

Lakban connec (100 yard)

Pcs

Rp. 16.500

2

Sticker innerbox

Pcs

Rp. 100

3

String pin

Pcs

Rp. 10

4

Hangtag

Pcs

Rp. 225

5

Innerbox uk. 30 x 10.8 x10.8 cm

Pcs

Rp. 1.500

6

C/T box uk. 49x49x32.5 cm

Pcs

Rp. 10.700

7

Kertas Duplek

Pcs

Rp. 0

8

Silica gel

Pcs

Rp. 0

|

57

4.2.3 Perincian Biaya Overhead Pabrik Lainnya

Tabel 4.3 Perincian Biaya Overhead Pabrik Lainnya

No.

Nama Biaya

Biaya per bulan

Biaya per hari

1.

Telpon

Rp. 500.000

Rp. 20.000

2

Air

Rp. 700.000

Rp. 28.000

3.

Listrik

Rp. 4.000.000

Rp. 160.000

4.

Biaya Tidak Terduga

Rp. 1.000.000

Rp. 40.000

5.

Operasional

Rp. 1.000.000

Rp. 40.000

|

|

58

|

59

4.3

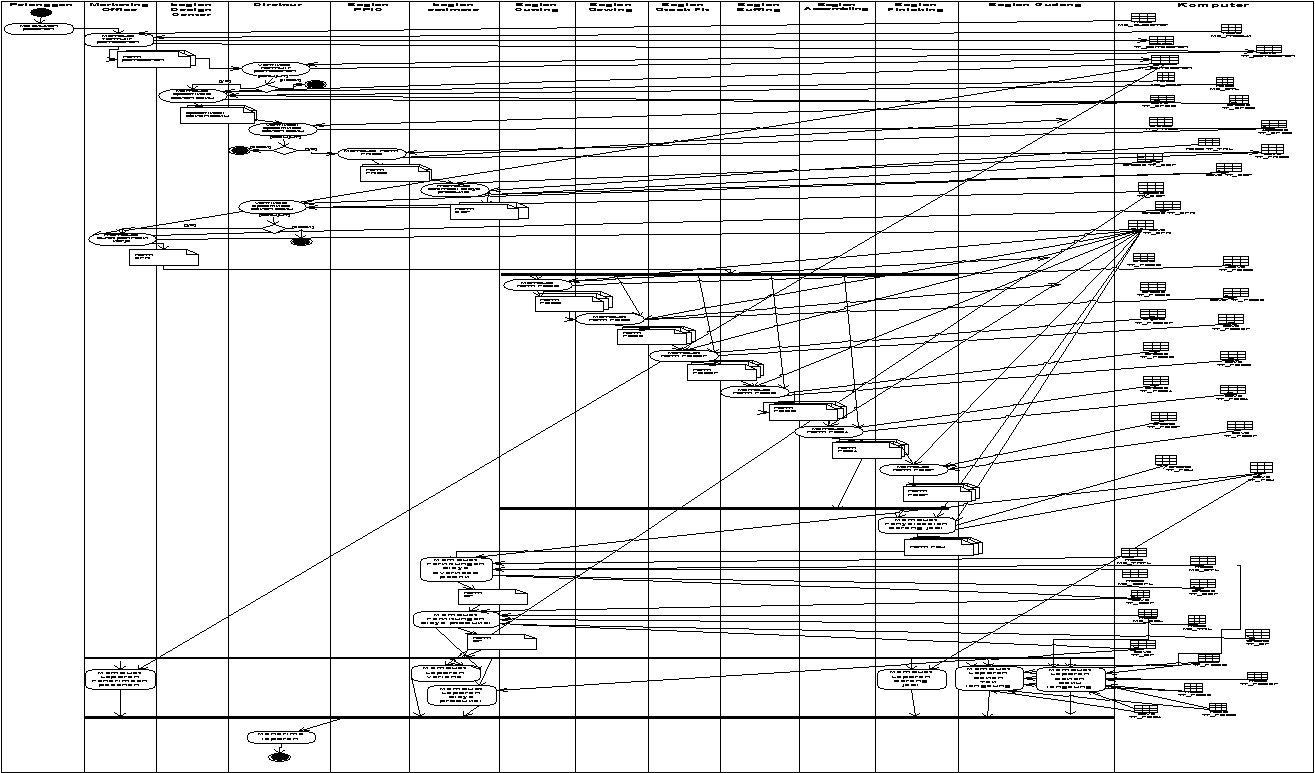

Overview Activity Diagram Usulan untuk PT Tritunggal Bangun Sejahtera

4.3.1 Overview Activity Diagram

Gambar 4.1 Overview Activity Diagram Usulan

|

60

4.3.2 Event Table PT Tritunggal Bangun Sejahtera

Table 4.4 Event Table

Event

Trigger

Source

Usecase

Responses

Destination

Marketing office melayani pesanan

Customer.

Customer memesan barang

Marketing office

1. Read Ms_Customer

2. Create Tr_Pemesanan

1. Data Customer

2. Formulir Pemesanan

Direktur Utama

Direktur utama memverifikasi form

pemesanan

Menerima Formulir pemesanan

Direktur utama

1. Read Tr_Pemesanan

2.Update Tr_Pemesanan

-

Marketing office

Design center

Bagian design center membuat

spesifikasi bahan baku sesuai dengan

pemesanan Customer

Menerima Formulir pemesanan

yang telah diverifikasi

Design center

1. Read Tr_Pemesanan

2. Read Ms_BBL

3. Read Ms_BTL

4. Create Tr_SPBB

1. Data Bahan Baku Langsung

2. Data Bahan Tak Langsung

3. Data Pemesanan

4. Formulir SPBB

Direktur utama

Direktur utama memverifikasi formulir

spesifikasi bahan baku

Menerima Formulir spesifikasi

bahan baku

Direktur utama

1. Read Tr_SPBB

2. Update Tr_SPBB

-

Bagian PPIC

Bagian PPIC

merencanakan kebutuhan

bahan baku

Menerima Formulir spesifikasi

bahan baku yang telah di

verifikasi

Bagian PPIC

1. Read Tr_SPBB

2. Create Tr_PKBB

1. Data SPBB

2. Formulir PKBB

Bagian estimate

Direktur utama memverifikasi formulir

perencanaan kebutuhan bahan baku