|

BAB 2

LANDASAN TEORI

2.1 Teknologi Informasi

Menurut Alter

(1999, p42) teknologi informasi adalah perankat keras dan

perangkat

lunak

yang

digunakan

oleh

sistem informasi.

Perangkat

keras

merupakan

sekumpulan peralatan fisik yang terlibat dalam pemrosesan informasi, seperti komputer,

peralatan jaringan, tempat penyimpanan data, dan peralatan transmisi (transmision

device). Perangkat lunak merupakan program komputer yang mengintrepretasikan

masukan

(input)

oleh

user

dan

memberitahukan

kepada

komputer

tentang

apa

yang

harus dilakukan.

2.2 Sistem Informasi

Sistem informasi memiliki banyak definisi. Seiring dengan perkembangan jaman

dan

teknologi

maka

definisi

sistem informasi

menjadi

sangat

kompleks.

Hal

ini dapat

dilihat dari beberapa pendapat para ahli dibawah ini.

2.2.1 Pengertian Sistem

Dalam perkembangan

sampai

saat

ini

banyak

para

ahli

yang

telah

mengemukakan apa itu sistem, sehingga timbul banyak pengertian mengenai sistem.

Salah satunya

menurut McLeod (1998, p11)

sistem adalah

sekelompok elemen

yang

terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Sedangkan definisi sistem menurut O’Brien (2003, p8), sistem mempunyai tiga

operasi dasar yang saling berinteraksi, yaitu :

6

|

|

7

•

Input adalah meliputi pengambilan elemen yang akan masuk ke dalam sistem

untuk diproses. Contohnya: bahan mentah, energi, data, dan sumber daya

manusia yang harus bisa mengatur prosesnya.

•

Proses adalah bagian yang meliputi proses merubah dari input menjadi

output. Contohnya: proses manufacture, kalkulasi matematika.

•

Output adalah bagian yang meliputi perubahan element yang telah dihasilkan

dari proses transformasi sampai masalah tujuan yang akan dicapai.

Contohnya penyelesaian produk, human service, dan manajemen informasi

harus berhubungan dengan usernya.

2.2.2 Pengertian Sistem Informasi

Sistem informasi juga telah banyak yang mendefinisikannya, salah satunya adalah

menurut O’brien (2002, p4),

ia mendefinisikan sebagai pengaturan terhadap kombinasi

dari manusia, hardware, software, komunikasi jaringan atau network, dan sumber data

yang

dikumpulkan,

diubah

atau

diolah

dalam

sebuah

organisasi.

Manusia

dapat

menggunakan

sistem informasi

dengan

melakukan

hubungan

dengan

aspek

fisik

(hardware), proses informasi (software), komunikasi (network), dan tempat untuk data

(data resource).

Sedangkan

menurut

Turban

(2001,

p17),

sistem

informasi

adalah

sistem

yang

dapat mengumpulkan, memproses, menyimpan, menganalisa, dan menyebarkan

informasi untuk tujuan tertentu.

2.2.3 Proyek Sistem Informasi

Menurut Olson (2001, p19), proyek adalah sebuah rencana yang mempunyai

tujuan,

dan dirancang

untuk

menyelesaikan

suatu

hal

yang

terjadi

dalam

suatu

organisasi. Dalam suatu proyek mencakup:

|

|

8

•

Membangun

sesuatu, bisa

berupa

jembatan,

gedung, ataupun sebuah sistem

informasi.

•

Mengorganisasikan sesuatu, misalnya suatu pertemuan, rapat, dan sebagainya.

•

Melakukan sesuatu untuk pertama kalinya.

•

Berusaha

menyelesaikan

suatu

hal

baru

yang

tingkat

kompleksitas

masalahanya tinggi.

2.3 Information Economics

Menurut

Parker

(1988,

p101) information

economics

digunakan

untuk

menganalisis

biaya

dan

manfaat,

mengkuantifikasi

biaya

proyek

teknologi

informasi

(TI)

yang

hasilnya

diharapkan

dapat

memberikan manfaat kepada perusahaan.

Information

Economics

terdiri

dari

peralatan

untuk

analisa

cost

dan

value

serta

alat

untuk mengukur. Information Economics ini berhubungan erat dengan masalah investasi

dan resiko yang digunakan untuk proses pengambilan keputusan. Information

Economics

menentukan

keputusan

investasi

yang berpusat

pada

proyek

aplikasi

dan

arsitektur

sistem informasi.

Sedangkan

menurut

Robson

(1997,

p237) Information

Economics

secara eksplisit

mengevaluasi

alternatif

investasi

sistem informasi dengan

mengidentifikasi dan lalu mengevaluasi, pemberian skor, dan pemberian peringkat

faktor postof (nilai) dan faktor negatif (resiko atau ketidakpastian) yang potensial dari

sekumpulan kandidat investasi.

2.3.1 Nilai (Value)

Menurut Parker (1988, p64) nilai didasarkan pada keuntungan dari persaingan

yang dicerminkan dalam kinerja

masa sekarang dan

masa

yang

akan datang.

Dimana

akan menambah keuntungan

yang

melebihi para pesaing dan

nilai tersebut akan

|

|

9

membuat pihak manajemen bersedia melakukan investasi. Dan nilai (Value) dapat

diklasifikasikan

menjadi

beberapa

kategori

yang

terdiri

dari Return On Investment,

Strategic

Match,

Competitive

Advantage, Management

Information

Support,

Competitive Response, dan Strategic IS Architecture.

2.3.2 Biaya (Cost)

Menurut Parker (1988, p90), biaya merupakan sebuah pengukuran atas sejumlah

sumber daya yang diperlukan dalam menghasilkan produk. Biaya dinyatakan

berdasarkan

ukuran (jenis)

mata uang

misalnya rupiah.

Dalam information economics,

terdapat

dua

macam biaya,

yaitu

biaya

pengembangan

dan

biaya

berjalan.

Biaya

pemeliharaan termasuk dalam biaya berjalan.

2.3.3 Manfaat (Benefif)

Benefit atau manfaat memiliki banyak arti, yang dapat dihubungkan dalam

berbagai bidang, tapi dalam Information Economics manfaat dipandang secara

ekonomis, baik yang tangible maupun intangible.

2.3.3.1 Definisi Manfaat

Dalam buku karangan Remenyi (1995,

p40)

dikemukakan

manfaat

teknologi

informasi

adalah

suatu

keuntungan

yang

diperoleh perusahaan yang bersedia untuk

membayar atas penggunaan TI tersebut.

2.3.3.2 Kategori Manfaat

Menurut Parker (1988, p92) terdapat tiga jenis manfaat

yaitu :

1. Tangible benefit, merupakan keuntungan nyata dan dapat dikalkulasikan

secara keuangan (keuntungan ini lebih mengarah pada sisi bisnis).

2. Quasi

tangible,

merupakan

keuntungan

yang

lebih

mengacu

pada

peningkatan efisiensi proses kerja yang sudah diterapkan dalam perusahaan.

|

|

10

3. Intangible benefit, merupakan keuntungan yang lebih mengacu pada

efektifitas proses kerja yang sudah diterapkan dalam perusahaan.

Sedangkan Remenyi (1995, p42) mengelompokkan

lebih

lanjut

kedua

jenis

manfaat

tersebut

dalam

IT

benefit

matriks.

Pengelompokan

tersebut

mengembangkan

dua jenis manfaat menjadi empat jenis manfaat, yaitu :

1.

Tangible measureable,

merupakan

manfaat

yang

membawa

dampak

langsung terhadap profitabilitas perusahaan dan dampak tersebut dapat

diukur secara objektif. Misalnya pengurangan staff dan peningkatan

penjualan.

2.

Tangible unmeasureable, merupakan manfaat yang membawa dampak

langsung terhadap profitabilitas perusahaan tetapi sulit untuk diukur secara

langsung, misalnya informasi yang lebih baik, perbaikan keamanan, dan

resiko yang lebih rendah.

3.

Intangible measureable,

merupakan

manfaat

yang

dapat

diukur

tetapi

dampaknya

tidak secara langsung dapat mempengaruhi profitabilitas

perusahaan. Misalnya informasi yang lebih cepat dan tanggapan positif dari

staff.

4. Intangible unmeasureable,

merupakan

manfaat

yang

sulit

diukur

dan

dampaknya tidak secara langsung mempengaruhi profitabilitas perusahaan ,

misalnya

terhadap

perubahan

pasar, persepsi

dari

konsumen

dan

calon

karyawan terhadap produk perusahaan.

2.3.4 Analisa Dua Domain

Menurut Parker (1988, p75) secara Information Economics, analisa dua domain

dapat diperluas menjadi dua model, dengan cara yang penting. Dua model umum

|

11

tersebut yaitu substitusi nilai (value)

untuk

keuntungan

dan

membagikan

biaya

sebenarnya

dari

jasa

yang

ada

dalam domain

teknologi

yang

diperoleh

dari

pendistribusian

biaya

dari

keseluruhan

biaya

yang

ada

ke

domain bisnis.

Agar

kedua

nilai tersebut dapat dicapai , maka harus dipisahkan justifikasi bisnis dari kelangsungan

teknologi

dan

mungkin dapat

memperbolehkan

manager

untuk

menentukan justifikasi

bisnis dan manager IT mengatur kelangsungan teknologi

Model

analisa

dua

domain

dalam

information

economics

dapat

dilihat

dalam

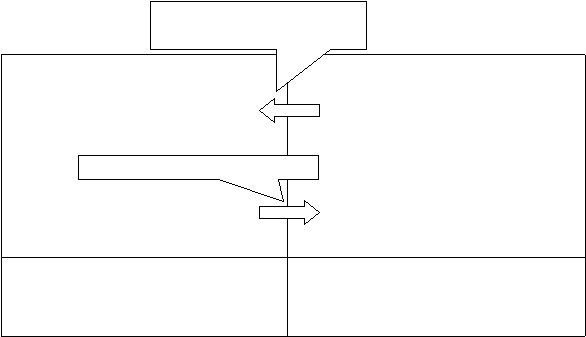

gambar 2.1 dibawah ini:

Jasa menciptakan nilai

bisnis

Domain Bisnis

Domain Teknologi

Nilai:

Dihasilkan dari penggunaan teknologi

informasi.

Menghasilkan

laba,

mengurangi

biaya

dan

meningkatkan

efektifitas dan nilai.

Biaya:

Menguraikan biaya sumber daya yang

digunakan untuk memberikan

pelayanan jasa kepada domain bisnis

termasuk resiko

Biaya:

Pembalik dari jasa dan fasilitas

Nilai:

Diuraikan sebagai atribut dari biaya

teknologi dan bisnis

untuk

sumber

daya

yang

digunakan

untuk

menghasilkan nilai. Termasuk resiko.

Nilai bersih yang dihasilkan:

Kelayakan bisnis dan justifikasi ekonomis

untuk proyek berdasarkan kinerja bisnis.

Biaya di recover atau keuntungan

dihasilkan atau investasi yang dibuat

dalam domain teknologi

Nilai pendukung yang dihasilkan:

Kelayakan teknis dan kelangsungan

ekonomis proyek berdasarkan

kelangsungan teknologi.

Gambar 2.1 Analisa Dua Domain

Model dibawah ini memperlihatkan perbedaan biaya (cost) dan nilai (value)

dalam dua domain tersebut. Dari sudut pandang domain bisnis,

nilai diciptakan dengan

menggunakan teknologi informasi, misalnya peningkatan pendapatan, pengurangan

biaya, dan peningkatan keefektifan. Dari sudut pandang domain

teknologi nilai dilihat

dari manfaat dalam domain bisnis, yaitu adanya pembiayaan kembali atau investasi lebih

|

12

lanjut

terhadap teknologi informasi. Nilai ini kemudian digunakan kembali

untuk

menciptakan manfaat terhadap domain bisnis.

Biaya dalam domain bisnis merupakan semacam pembayaran atas digunakannya

pelayanan dari

domain

teknologi

(merupakan

nilai

bagi domain

teknologi) dan biaya

pada domain teknologi merupakan penggunaan sumber daya teknologi informasi untuk

menciptakan layanan kepada domain bisnis.

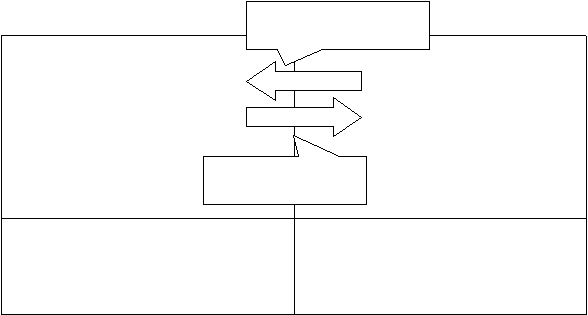

Domain Bisnis

Jasa menciptakan nilai

bisnis

Domain Teknologi

+ Nilai

-Biaya SI untuk penggunaan jasa

Biaya Jasa –

Pendapatan dan biaya SI +

-Biaya segi bisnis

Pembalik dari jasa

dan fasilitas

Investasi pada infrastruktur IT+

=Kelayakan bisnis dan justifikasi proyek

=Kelangsungan teknis dan kelayakan

ekonomis dari proyek

Gambar 2.2 Model Information Economics berdasarkan biaya (gambar 2.1)

Perbandingan

antara

gambar

2.2

dengan

model

tradisional

yang

digambarkan

pada gambar 2.3

menunjukan perbedaan, dimana analisa

tradisional cost benefit

bergerak secara horisontal yang menghubungkan

nilai

domain

bisnis

dengan

biaya

langsung dari domain teknologi.

|

13

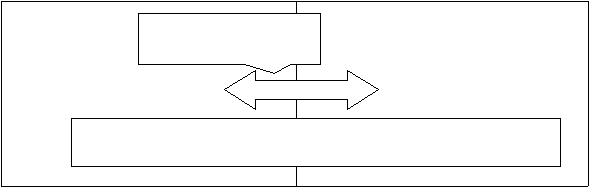

Domain Bisnis

Domain teknologi

+ Keuntungan

Biaya dalam menghasilkan keuntungan -

Jasa dalam menciptakan

nilai bisnis

Perbandingan

antara keuntungan

dan

biaya

yang

dihasilkan

dari

dasar

justifikasi kedua segi

Gambar 2.3 Perbandingan Antara Biaya Dengan keuntungan

2.3.5 Analisis Biaya Manfaat

Menurut Parker

(1988, p91) analisis biaya

manfaat dapat digunakan dalam dua

cara,

yang pertama adalah sebagai alat perencana

yang

membantu dalam pengambilan

keputusan,

maksudnya adalah apakah suatu sistem layak atau tidak layak.

Yang kedua,

adalah analisa biaya manfaat digunakan sebagai alat evaluasi apakah proyek sistem

informasi sesuai dengan tujuan yang diinginkan. Setelah menentukan

manfaat

yang

diharapkan dan biaya implementasi proyek, hubungan

antara

biaya

dan

manfaat

perlu

dijelaskan lebih lanjut. Dan satu hal yang perlu diingat bahwa analisa cost dan benefit

sangat dibutuhkan karena untuk mengambil sebuah keputusan dibutuhkan sekumpulan

data yang konsisten. Pendekatan untuk menjelaskan hubungan tersebut adalah Simple

Return On Investment (ROI),

teknik ini biasanya disebut juga sebagai accounting rate

of return. Simple return on investment (ROI) merupakan rasio dari rata-rata pendapatan

bersih proyek dibagi dengan

investasi proyek tersebut. Metode

ini cocok untuk proyek

pemrosesan data dan SI. Penggunaan metode ini mengasumsikan tersedianya dana untuk

mendukung implementasi SI. Tentu saja kondisi tidak selalu benar, oleh karena itu ROI

tidak bisa berdiri sendiri.

|

|

14

2.3.6 Lembar Kerja Untuk Menghitung ROI

Menurut parker (1988, p95) disebutkan bahwa untuk menghitung nilai

pengembalian suatu investasi dapat menggunakan tiga macam lembar kerja, yaitu:

2.3.6.1 Development Costs Worksheet

Dalam

lembar kerja ini mencakup lima kategori utama yaitu:

•

Development Effort (usaha pengembangan), mencakup biaya peningkatan

sistem dan

pemrograman,

biaya

peningkatan

adanya

tambahan

karyawan,

seperti administrasi data.

•

New

hardware,

mencakup

biaya-biaya

tambahan

untuk

berbagai

peralatan,

misalnya terminal, printer, monitor, jaringan komunikasi dan lain sebagainya.

•

New purchased software, mencakup semua biaya yang berkaitan dengan

adanya software baru dalam perusahaan.

•

User training, mencakup keseluruhan biaya yang dikeluarkan untuk

memberikan pelatihan bagi karyawan dengan adanya suatu sistem baru

•

Other cost, mencakup semua biaya yang dikeluarkan, termasuk juga di

dalamnya biaya pengujian sistem baru pada saat diimplementasi.

|

15

•

Development effort

•

Incremental system and programing

(eg, estimate days times $xxx/day)

•

Incremental staff support

(eg, data administration at $xxx/day)

•

New hardware

•

Terminal, printer, comunication

•

Other

•

New (purchase) software

•

Package application software

•

Other

•

User training

•

Other

Total

Year 1

Gambar 2.4 Lembar Kerja Biaya Pengembangan

2.3.6.2 Ongoing Expense Worksheet

Menurut Parker (1988, p95), lembar kerja biaya saat

ini

mencakup enam

kategori, yaitu:

•

Application Software Maitenance (pemeliharaan aplikasi software).

•

Incremental Data Storage Expense (peningkatan biaya penyimpanan data).

•

Incremental Communication (peningkatan biaya komunikasi)

•

New Software and Hardware Lease (peningkatan perangkat lunak dan keras

yang baru).

•

Supllies (perlengkapan).

•

Other (lainnya).

|

16

A. Application software maitenance

Development effort days

Ratio of maitenance to development

(based on experience, eg, 10 to 1)

Resulting annual maitenance days

Daily maitenance rate

Total application software maitenance

B. Incremental data storage required:

(eg, estimated MB at $xx.xxx)

MBx

Year 1-X

C. Incremental communication (lines, message, etc)

D. New software leases or hardware leases

E. Suplies

F.

Other

TOTAL ongoing expenses

Gambar 2.5 Lembar Kerja Biaya Saat Ini

2.3.6.3 Economic Impact Worksheet

Menurut Parker (1988, p97) dalam lembar

kerja ini berisi ringkasan dampak

ekonomis dari proyek teknologi informasi. Skor (nilai) diperoleh dari adanya hubungan

garis lurus untuk menghitung Return On Investment (ROI) dari periode aliran kas bersih

selama

masa

waktu

lima

tahun.

Bagian-bagian utama dari lembar kerja ini adalah

investasi bersih yang dibutuhkan (net investment required) yang diambil langsung dari

lembar kerja biaya pengembangan. Arus kas tahunan (yearly cash flow) didapat manfaat

ekonomis bersih (net economic impact) ditambah dengan pengurangan biaya operasi

(operating

cost

reduction)

menghasilkan

pendapatan

yang

belum kena pajak

(pre

tax

income),

kemudian

dikurangi

lagi dengan

yang

sedang

berjalan.

Simple

Return

On

Investment (Simple ROI) dikalkulasi

rata-rata lima tahun arus kas bersih yang dibagi

dengan

investasi

bersih.

Setelah

simple

ROI

didapat,

maka

skor

proyek

dapat

ditentukan.

|

17

Berikut ini adalah contoh lembar kerja dampak ekonomis menurut Parker (1988,

p97) :

Net Investment Required (from development cost worksheet)

Yearly Cash Flows: based on five twelve month periods following implementation of the

prposed system

Cash Flow can be negative

Total

Year 1

Year 2

Year 3

Year 4

Year 5

Net economic

benefit

0

0

0

0

0

Operation cost

reduction

XXX

XXX

XXX

XXX

XXX

Pre-tax income

XXX

XXX

XXX

XXX

XXX

On-going

expense from

worksheet

XXX

XXX

XXX

XXX

XXX

Net cash flow

XXX

XXX

XXX

XXX

XXX

XXX

Simple ROI

calculation as B/

# YRS / A

Scoring economic impact

Score

Simple ROI

0

Zero to less

1

1% to 299%

2

300% to 499%

3

500% to 699%

4

700% to 899%

5

Over

Gambar 2.6 Lembar Kerja Dampak Ekonomis

2.3.7 Faktor-Faktor Dalam Perhitungan Skor Proyek

Menurut Parker (1988, p102) terdapat pembobotan dari tiga faktor atau variabel,

dapat dilihat pada gambar 2.7. Dimana akan dijumlahkan untuk mendapatkan skor

proyek, yaitu weighted simple ROI, weighted business domain, dan weighted technology

domain .

|

18

Weighted simple + Weighted business + Weighted technology

=

Project score

ROI

domain

domain

(quantification)

(assesment)

(assesment)

Gambar 2.7 Faktor-faktor Dalam Perhitungan Skor Proyek

Weighted simple ROI

merupakan

justifikasi

finansial yang menggunakan ketiga lembar

kerja yang diselesaikan sebelumnya. Ada lima variabel yang dipertimbangkan menurut

Parker (1988, p102). Di dalam bukunya dia mempertimbangkan dalam kalkulasi simple

ROI, yaitu traditional cost benefit, value linking, value acceleration, value restructuring,

dan innovation valuation. Traditional cost benefit adalah mutlak dilakukan sedangkan

keempat faktor lainnya tergantung dari sifat teknologi informasi yang

diimplementasikan. Gambar 2.8 memperlihatkan bagaimana hubungan antara kelima

variabel dalam kalkulasi simple ROI.

Cost benefit

+ Value + Value + Value + Innovation = Input simple

Linking

acceleration restructuring

valuation

ROI

Gambar 2.8 Teknik Information Economics untuk menghitung simple ROI

Untuk Mendapatkan skor domain bisnis dan domain teknologi terdapat beberapa

variabel

yang

perlu

dibobot,

dievaluasi

dan diformulasikan

melalui

beberapa

lembar

kuesioner

maupun tanya

jawab langsung. Variabel-variabel tersebut dapat dilihat pada

gambar dibawah ini :

Category

Business domain

Technolgy domain

Strategic value

•

Strategic match

•

Competitive advantage

•

Competitive response

•

Management

information

•

Strategic IS

architecture

Organizational risk and

uncertainty

•

Project

or

orgnanization risk

•

Definitional uncertainty

•

Technical uncertainty

•

IS infrastructure risk

Gambar 2.9 Variabel-variabel Domain Bisnis dan Teknologi

|

|

19

2.3.8

Value Linking dan Value Acceleration

Menurut Parker (1988, p111)

value linking

merupakan

bagian

dari Information

Economics yang

mengevaluasi

secara

finansial

dampak-dampak

yang

terjadi

dengan

adanya peningkatan kinerja dari seluruh fungsi dan beberapa hasil konsekuensi dari

fungsi yang tersebar. Value acceleration digunakan

unuk mengevaluasi

secara

finansial

setiap percepatan dan penghematan waktu dalam menghasilkan manfaat, karena adanya

hubungan

antara dua departemen

atau

fungsi

dalam hubungan sebab

akibat dan value

acceleration dipengaruhi oleh faktor waktu.

2.3.9 Value Restructuring

Menurut

Parker

(1988,

p122)

value

restructuring

digunakan

untuk

mengukur

nilai dari peningkatan produktifitas yang dihasilkan dari adanya perubahan organisasi,

misalnya

dengan

menyusun

kembali

suatu

pekerjaan

atau

fungsi

departemen.

Contoh

dari

value

restructuring adalah

pada

saat

terjadinya

peningkatan

produktifitas

dalam

suatu fungsi atau departemen karena penerapan aplikasi office automation. Peningkatan

produktivitas merupakan perpindahan kemampuan organisasi dari kegiatan yang bernilai

lebih rendah ke nilai yang lebih tinggi.

2.3.10 Innovation Valuation

Menurut Parker (1988, p134) Inovasi menciptakan fungsi-fungsi baru dalam

organisasi. Inovasi aplikasi teknologi informasi merupakan sarana untuk merubah

strategi bisnis, servis, dan produk lini bisnis, serta domain bisnis organisasi. Sebagai

hasilnya teknik innovation valuation adalah biaya dan

resiko pada organisasi daripada

biaya dan resiko teknologi.

|

|

20

2.3.11 Business Domain Values and Risk

Dalam buku

Parker

(1988,

p144)

dikatakan

bahwa

nilai

dan

biaya

tidak

digambarkan

secara

pasti

dalam perhitungan simple

ROI,

hanya

ada

beberapa

yang

khusus untuk domain bisnis dan yang lainnya untuk domain teknologi. Konsep dari nilai

didasarkan

pada

kinerja

bisnis

dan

biaya didasarkan

pada

resiko

bisnis

dan

teknis,

perlengkapan dari teknik baru ini digunakan untuk menetapkan simple ROI.

Terdapat lima faktor utama dalam domain bisnis yang berada diluar perhitungan

ROI sederhana yaitu strategic match, competitive advantage, management information,

competitive

response,

dan

project

or

organizational

risk. Keempat

elemen

pertama

bernilai positif sedangkan organizational risk bernilai negatif. Pada domain teknologi

terdapat empat faktor, yaitu strategic IS architecture, definitional uncertainity, technical

uncertainity, dan IS infrastructure risk. Hanya terdapat satu elemen yang bernilai positif

yaitu strategic IS architecture sedangkan yang lain bernilai negatif.

•

Strategic

Match,

yaitu

memfokuskan

sampai

sejauh

mana

suatu

teknologi

informasi atau proyek sistem informasi mendukung atau bergabung dengan

perusahaan atau garis bisnis dalam menetapkan tujuan bisnis.

•

Competitive Advantage, untuk memasukkan keunggulan bersaing sebagai

bagian dari nilai strategis, organisasi harus bisa memilih strategi dan

memperkirakan kontribusinya. Nilai skor atas competitive advantage

bergantung terhadap bentuk

strategi,

dimana

strategi yang diusulkan

berpengaruh baik langsung maupun tidak langsung terhadap kemampuan

bersaing organisasi.

•

Management Information Support, merupakan faktor ketiga yang dinilai

dalam domain bisnis tergantung pada sejauh mana suatu proyek menyediakan

|

|

21

informasi manajemen bagi kegiatan inti perusahaan atau lini bisnis. Faktor ini

memberikan

kesempatan

positif

dalam aplikasi

yang

berhubungan

dengan

penyediaan

sistem dan

manajemen

informasi

yang

lebih

baik

untuk

mendukung strategi bisnis.

•

Competitive Response,

mengukur

tingkat kesalahan

yang

terjadi pada sistem

yang akan menyebabkan persaingan dan merugikan perusahaan. Hal ini dapat

terjadi karena pesaing telah menyediakan servis, produk, atau pertukaran

data. Jarak pengukuran dikatakan rendah

jika

suatu

proyek

dapat

ditunda

selama

kurun waktu satu tahun tanpa mempengaruhi posisi persaingan.

Dikatakan

tinggi

apabila

penundaan

proyek

mengakibatkan

kerugian bagi

perusahaan.

Dalam competitive response terdapat

langkah untuk

memperlihatkan

kesempatan

bagi sebuah innovative application dalam

penilaian keseluruhan ekonomi.

•

Project or Organizational Risk, memfokuskan dirinya pada tingkat

kemampuan

organisasi

dalam memenuhi perubahan

yang diperlukan

dalam

suatu proyek. Evaluasi ini menyangkut user atau domain bisnis dari

organisasi, bukan

technical

organization.

Hal

ini

menggambarkan

resiko

dalam proyek

yang

memerlukan

produk,

pelanggan,

atau

perubahan

pasar

dalam bisnis.

2.3.12 Technology Domain Value and Risk

Menurut

Parker

(1988,

p158)

Technology

domain

value

and

risk kebanyakan

mengandung nilai-nilai penting dan resiko yang tidak digambarkan secara jelas dalam

perhitungan

keuangan

seperti

simpel

ROI. Beberapa nilai dan resiko yang unik bagi

domain technologi adalah sebagai berikut:

|

|

22

•

Strategic IS

Architecture,

sampai

sekarang

implementasi proyek

telah

diperlakukan

dan

dievaluasi secara

independen.

Akan

tetapi

pada

domain

teknologi pada dasarnya

mungkin menentukan suatu pesanan dan mendesak

proyek

yang

berjalan

diluar

dampak

ekonomi

domain

bisnis. Strategic IS

Architecture mengevaluasi tingkat dimana suatu proyek berhubungan dengan

keseluruhan strategi sistem informasi.

•

Definitional Uncertainty, karena perubahan datang dalam ketidaktentuan,

maka perubahan teknologi informasi dalam sebuah perusahaan dapat

ditunjukan

dalam banyak

cara.

Information

economics

memungkinkan

penilaian resiko dan ketidaktentuan tersebut. Jenis perubahan yang pertama

adalah mengubah sebuah elemen tunggal dalam sebuah proses yang meliputi

resiko yang dapat diisolasikan ke sebuah posisi atau proses tunggal. Jenis

lainnya

berhubungan dengan banyak elemen dalam proses untuk

menghasilkan

produk akhir

yang

sama.

Definitional

Uncertainty

(DU)

menilai sejauh mana tingkat suatu persyaratan atau spesifikasi yang dikenal.

Juga menilai kompleksitas dari suatu area dan kemungkinan perubahan yang

tidak rutin. Skor DU menyediakan sebuah langkah bagi domain teknologi

untuk menggambarkan resiko yang berhubungan dengan suatu proyek, sebab

DU berhubungan dengan persyaratan, spesifikasi, dan perubahan.

•

Technical

Uncertainty,

identifikasi

resiko

lainnya

dalam

domain

teknologi

adalah

Technical

Uncertainty (TU)

yang

menilai

kesiapan

dari

domain

teknologi untuk menjalankan proyek. Empat penilaian terpisah diantaranya

adalah : keahlian yang diperlukan, ketergantungan hardware, ketergantungan

software,

dan aplikasi software. Kegunaan dari penilaian ini tidak

|

|

23

menekankan pada perencanaan penolakan resiko,

akan tetapi berguna untuk

mengenali resiko dan menekankan pada suatu kesiagaan serta persiapan yang

diperlukan untuk keberhasilan proyek.

•

IS Infrastructure Risk, menilai tingkat

investasi non proyek yang diperlukan

untuk membantu proyek. Ini adalah sebuah penilaian lingkungan yang

meliputi faktor-faktor seperti administrasi data, komunikasi, dan sistem

terdistribusi.

Penekanannya

adalah

dalam keseluruhan

organisasi

sistem

informasi,

termasuk

hardware,

software,

dan

staff

dalam hubungan dengan

investasi yang diperlukan untuk mengakomodasi proyek yang digunakan.

2.3.13 Corporate Value

Corporate value digunakan perusahaan untuk menilai kekuatan nilai yang relatif

dalam investasi teknologi informasi.

2.3.13.1 Value Based On Corporate Culture

Menurut Parker (1988, p180) hal ini dilakukan untuk dapat mengerti bagaimana

menguraikan nilai atau bobot yang tepat untuk dikontribusikan sebagai value dan risk

dalam teknologi

informasi

dan

kebiasaan

perusahaan

merupakan

sistem

kepercayaan

yang meliputi sejarah perusahaan, kepercayaan dan nilai-nilai termasuk juga pandangan

dan nilai dari manajemen yang menanyakan pihak yang berkepentingan dalam

perusahaan. Kebiasaan perusahaan mewakili

semangat

dan

kemauan

keras dari

suatu

organisasi. Manajer sistem informasi harus mengerti perusahaan sebelum dapat bersaing

untuk sumber

daya

yang ada dalam perusahaan, dahulu keputusan dibuat berdasarkan

pada aspek kebiasaan perusahaan dan sistem kepercayaan bersama.

|

|

24

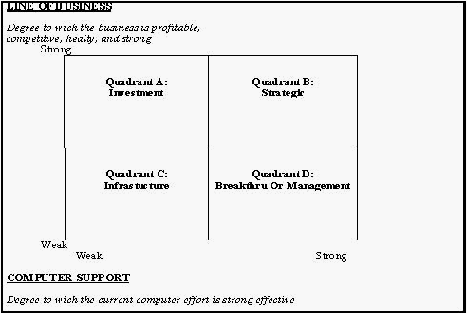

2.3.13.2 Establishing Corporate Value

Metode

ini digunakan

untuk menguraikan corporate value dengan

menentukan

bobot relatif sebagai sesuatu yang penting untuk setiap kategori dan risk.

•

Kuadaran A : Investment, menjelaskan sebuah organisasi dengan bisnis yang

kuat, dengan dukungan komputer yang lemah. Ini merupakan hal yang tidak

biasa dalam perusahaan yang sedang berubah, khususnya ketika pendapatan

membawa divisi baru dengan dukungan komputer yang dulunya sangat

kurang. Interpretasinya bahwa line of business ini mempunyai pondasi bisnis

yang

kuat dan

memiliki

waktu

serta kesempatan

untuk

investasi

di

masa

yang akan datang.

•

Kuadaran B : Strategic, menggambarkan sebuah organisasi bisnis yang

mempunyai

dasar

bisnis

yang kuat dengan

dukungan

komputer

yang

kuat.

Interpretasinya bahwa ini adalah perusahaan yang kuat yang memiliki

kesempatan

untuk

menginvestasi

dalam competitive

advantage dan

rintangan competitive application

•

Kuadaran C : Infrastructure, menggambarkan sebuah organisasi bisnis

yang

lemah dengan dukungan komputer yang lemah. Interpretasinya bahwa bisnis

yang dijalankan kurang baik tetapi tetap ada dukungan komputer untuk

bisnis. Jadi keputusan untuk investasi IT behubungan dengan pengembangan

infrastruktur

•

Kuadaran D : Breakthru atau manajemen, menggambarkan sebuah

organisasi

yang

lemah

dengan

dukungan

sistem informasi

yang

kuat.

Interpretasinya dimana tujuan dari bisnis adalah untuk bertahan, tetapi

|

25

dengan kapabilitas penggunaan komputer dapat memberikan kesempatan

dalam investasi

dan

pengembangan

yang

secara

signifikan

dapat

memperkuat potensial bisnis.

Gambar 2.10 Establishing Corporate Values

2.3.13.3 Corporate Value

Menurut Parker

(1988,

p193)

yang

merupakan

kunci konsep

hubungan

antara

kebiasaan perusahaan dengan nilai-nilai terhadap Information Economics :

•

Culture, menentukan strategi, resiko, dan

nilai-nilai

lainnya

yang akan

kelihatan maupun tidak kelihatan.

•

Strategi dan resiko menjadi suatu pandangan untuk berubah yang akan

menentukan penempatan sumber daya.

•

Strategic

architecture,

merupakan

pandangan

jauh

kedepan,

seperti

menentukan teknologi informasi merupakan rencana ke depan dari sistem

sebagai data.

|

|

26

•

Information Economics merupakan kumpulan dari tools untuk membuat

strategi,

resiko,

dan

nilai-nilai

yang

tidak

kelihatan

dalam kebiasaan

perusahaan yang menentukan alokasi sumber daya pada proyek dan teknologi

informasi yang diperlukan pada saat implementasi

Information Economics

tidak

akan

mengubah

kebiasaan

perusahaan

walaupun

Information

Economics

merupakan

sebuah

rencana dalam mengkomunikasikan

kepercayaan

bersama

atau

nilai

yang

terkandung

dalam kebiasaan

perusahaan

ketika

perusahaan berubah, Information Economics dapat menjelaskan alternatif-alternatif.

2.3.14 Information Economics Scorecard

Proses terakhir dari kerangka kerja

Information Economics adalah

memasukkan

semua nilai hasil pembobotan simple ROI dan pembobotan variabel domain teknologi

dan domain bisnis ke dalam sebuah scorecard untuk mendapatkan skor akhir dari proyek

teknologi informasi tersebut. Semua

nilai positif dan negatif yang mewakili nilai dan

resiko dijumlahkan.

2.3.15 Kerangka Kerja Information Economics

Metode

yang digunakan

dalam Information

Economics

pada umumnya

terbagi

menjadi

2

jenis

yaitu pendekatan financial

dan

non

financial.

Tahap

awal

penelitian

ditujukan untuk mengetahui komponen-komponen yang berhubungan erat dengan

investasi

teknologi

informasi

tersebut,

misalnya

biaya

pemeliharaan,

biaya

perbaikan,

dan lain-lain.

Setelah itu dilakukan analisis biaya dan

manfaat

(cost

benefit analysis) untuk

mendapatkan

ROI

atas

investasi

tersebut.

Tangible

benefit diperoleh

dengan

menggunakan tradisional cost benefit sedangkan value linking, value acceleration, value

restructuring, dan innovation valuation digunakan untuk mengukur quasi tangible.

|

27

Tahap

selanjutnya adalah melakukan analisis dari dua sisi perusahaan (two

domain

analysis)

yaitu

domain

teknologi

dan

bisnis.

Hal

ini

dilakukan karena

perhitungan ROI belum merefleksikan nilai dan resiko tertentu. Ada beberapa yang unik

di domain bisnis dan

yang lainnya

unit domain teknologi. Analisis ini dilakukan untuk

intangible benefit investasi teknologi informasi tersebut.

Setelah dilakukan pembobotan, gabungan hasil analisis ROI, domain bisnis dan

domain teknologi inilah yang akan memberikan angka atau skor yang menunjukan

besarnya dampak ekonomis dari penerapan teknologi terhadap perusahaan.

Evaluator

Business domain

Teknologi domain

Weight

ed

score

Factor

ROI

+

SM

+

CA

+

MI

+

CR

+

OR

-

SA+

DU-

TU

-

IR

-

Business

domain

Technolo

gy

domain

Weighted

value

Where:

ROI= Return On Investment

Business Domain Assesment

SM= Strategic Match

CA= Competitive Advatage

CR= Competitive Response MI=

Management Information

OR=Project or Organizational Risk

Technology Domain

SA= Strategic IS Architecture

DU= Definitional Uncertainity

TU= Technical Uncertainity

IR= IS Infrastructure Risk

Gambar 2.11 Lembar Kerja Information Economics

|

|

28

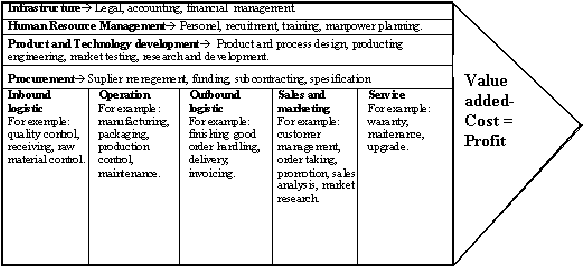

2.4 Value Chain

Penggunaan value chain dapat membantu perusahaan dalam memahami dengan

jelas

perbandingan

antara

rantai nilai sendiri dengan pesaing

sehingga

memberikan

pilihan yang menguntungkan dalam menghadapi persaingan bisnis.

Sedangkan menurut Ward (2002, p244) yang didasarkan pada referensi Michael

Porter mengatakan bahwa konsep dari value chain dimana setiap perusahaan merupakan

kumpulan dari aktivitas

yang digunakan untuk mendesain, produksi, mengirim,

dan

mendukung produk atau jasa. Semua aktivitas ini dapat direpresentasikan dalam value

chain yang hanya dapat dilihat dari segi bisnis. Dan value chain dari sebuah perusahaan

harus dimengerti sebagai bagian dari sistem yang besar, yang meliputi supplier,

konsumen,

dan

kompetitor.

Selain

itu

value chain

dapat

dikatakan

aliran

informasi

internal yang berpengaruh pada IT/IS.

Value chain secara garis besar dibagi

menjadi dua bagian yaitu aktivitas

utama

dan aktivitas pendukung. Aktivitas

utama adalah

bagian

yang dapat

memenuhi aturan

dari

value

chain

itu sendiri

dan

meningkatkan

kepuasan

pelanggan,

yang akan

berdampak

langsung

pada

aktivitas

yang

berhubungan.

Tidak

hanya

setiap

aktivitas

harus berjalan dengan baik, tapi juga

harus berhubungan satu sama

lain secara efektif

jika menginginkan kemampuan seluruh bisnis dioptimalkan.

Aktivitas utama

ini terdiri

dari:

•

Inbound logisticÆ Penerimaan, penyimpanan, mendapatkan, dan

menentukan input dan sumber daya dengan kualitas dan jumlah yang sesuai

dengan

kebutuhan

bisnis.

Hal

ini

mungkin

meliputi perekrutan

staff

yang

baik, pembelian material, komponen, dan jasa.

|

|

29

•

OperationÆ

Melakukan perubahan dari input

menjadi produk dan jasa

yang

dibutuhkan oleh konsumen.

•

Outbound logisticÆ

Mendistribusikan produk ke konsumen baik secara

langsung atau melalui perantara jalur distribusi.

•

Sales and

marketingÆ

Menentukan

cara bagaimana

agar

konsumen

peduli

terhadap produk dan jasa serta menerimanya, termasuk bagaimana caranya

membujuk mereka untuk membeli dan menggunakan produk dan jasa.

•

ServicesÆ

Menambahkan

nilai dengan

memastikan konsumen mendapatkan

keuntungan atau nilai dari produk yang dibelinya secara penuh.

Sedangkan aktivitas pendukung

merupakan bagian yang memungkinkan untuk

mengontrol dan mengembangkan bisnis sepanjang waktu dan menambah nilai secara

tidak langsung. Nilai akan terwujud jika aktivitas utama dijalankan dengan sukses.

Dalam aktivitas pendukung terdiri dari beberapa bagian :

•

InfrastructureÆ Seperti bangunan fisik, fasilitas, dan legal.

•

Human resource managementÆ Terdiri dari karyawan atau personel, proses

perekrutan, training, dan payroll.

•

Product

and

technology

developmentÆMelakukan

riset

dan

development,

serta mendesain produk dan prosesnya.

•

ProcurementÆ Melakukan

pembelian

dan

pendanaan

untuk kebutuhan

aktivitas bisnis.

|

30

Gambar 2.12 Value Chain

2.5 Skala Pengukuran

Dalam penelitian

kuantitatif,

instrumen

akan

digunakan

untuk

mengumpulkan data. Dan setiap instrumen mempunyai skala pengukuran. Menurut

Sugiyono

(2004,

p84),

skala

pengukuran

merupakan kesepakatan yang digunakan

sebagai acuan

untuk menentukan panjang pendeknya

interval

yang ada dalam alat

ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan

menghasilkan data kuantitatif.

Skala Likert digunakan untuk mengukur sikap,

pendapat,

dan

persepsi

seseorang

atau

sekelompok

orang.

Dengan

skala

Likert,

maka variabel

yang

akan diukur dijabarkan menjadi indikator variabel. Kemudian

indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen

yang dapat berupa pertanyaan atau pernyataan.

Jawaban setiap item instrumen yang menggunakan skala Likert mempunyai

gradasi dari sangat positif hingga sangat negatif, yang dapat berupa kata-kata antara

lain:

|

|

31

•

Sangat setuju/ setuju/ sangat positif.

•

Setuju/ sering/ positif.

•

Ragu-ragu/ kadang-kadang/ netral.

•

Tidak setuju/ hampir tidak pernah/ negatif.

•

Sangat tidak setuju/ tidak pernah/ sangat negatif.

Untuk

keperluan

analisis kuantitatif,

maka jawaban

itu

dapat

diberi skor,

misalnya:

•

Sangat setuju/ setuju/ sangat positif

= 5

•

Setuju/ sering/ positif = 4

•

Ragu-ragu/ kadang-kadang/ netral = 3

•

Tidak setuju/ hampir tidak pernah/ negatif = 2

•

Sangat tidak setuju/ tidak pernah/ sangat negatif = 1

|