|

9

BAB II LANDASAN

TEORI

II.1 Sistem Informasi Akuntansi

II.1.1 Pengertian Sistem Informasi Akuntansi

Berdasarkan

Gelinas

dan

Oram (1996),

“Sistem

informasi

akuntansi

adalah

suatu

subsistem khusus

dari

sistem

informasi

manajemen

yang

bertujuan

yang

mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan

transaksi-transaksi keuangan” (p.16).

Menurut Bodnar yang diterjemahkan oleh Amir Abadi Jusuf (2000),

“Sistem

informasi akuntasi didefinisikan sebagai kumpulan sumber daya, seperti manusia dan

peralatan, yang diatur untuk mengubah data menjadi informasi” (p.1).

Sedangkan menurut Moscove, dkk (2001), “Sistem informasi akuntansi adalah

subsistem informasi

dalam sebuah

organisasi

yang

mengumpulkan

informasi

dari

berbagai subsistem suatu entitas dan mengkomunikasikannya kepada subsistem

pengolah informasi organisasi” (p.7).

Berdasarkan

informasi

diatas,

maka

dapat

disimpulkan

sistem informasi

akuntasi adalah kombinasi dari berbagai sumber daya yag dirancang untuk

mentransformasikan

data

keuangan

menjadi informasi yang dibutuhkan oleh

manajemen.

|

|

10

II.1.2 Subsistem Sistem Informasi Akuntansi

Menurut

Hall

(2001),

“Sistem

informasi

akuntasi

terdiri

atas

tiga

subsistem

utama antara lain sebagai berikut :

1. Sistem pemrosesan

transaksi

(SPT) / transaction processing system (TPS)

merupakan pusat dari seluruh fungsi sistem informasi informasi dengan:

a. Mengkonversi peristiwa ekonomi ke transaksi keuangan.

b. Mencatat transaksi keuangan dalam record akuntansi (jurnal dan buku besar).

c. Mendistribusikan informasi keunagan yang utama ke personel operasi untuk

mendukung kegiatan operasional harian mereka.

2. Sistem pelaporan buku besar/keuangan (SBB/PK) / General Ledger / Financial

Reporting System (GL/FRS).

Sistem

buku besar (SBB) dan sistem pelaporan keuangan

(SPK) adalah

subsistem yang

saling

erat

terkait.

Namun

demikian,

karena

interdependensi

operasional

mereka,

keduanya

dipandang

sebagai

suatu

sistem tunggal

yang

integratif-SBB/PK.

Besarnya

input

ke sistem BB

datang

dari siklus

transaksi.

Rangkuman aktivitas siklus transaksi ini diproses oleh SBB untuk

memperbaharui akun-akun kontrol buku besar.

Sedangkan

sistem pelaporan keuangan

mengukur dan

melaporkan status

sumber daya keuangan dan perubahan dalam sumber daya-sumber daya tersebut,

informasi ini dikomunikasikan terutama bagi pemakai eksternal.

3. Sistem Pelaporan Manajemen (Management Reporting System).

Menyediakan informasi keuangan internal yang diperlukan untuk

memanajemen sebuah bisnis. Para manajer memerlukan informasi yang berbeda

|

|

11

untuk berbagai jenis keputusan yang harus dilakukan. Laporan yang dihasilkan

meliputi anggaran, laporan varians, analisis biaya-volume-laba, dan laporan yang

menggunakan data biaya lancar (bukan yang historis)” (p.12).

II.1.3

Komponen Sistem Informasi Akuntansi

Romney dan Steinbart (2003) menyatakan. “Sistem Informasi Akuntansi terdiri

dari lima komponen, yaitu :”

1. People, yang mengoperasikan sistem dan melakukan berbagai fungsi.

2.

Procedures,

baik

yang

manual

maupun

otomatis

termasuk

dalam kegiatan

pengumpulan, pemrosesan, dan penyimpanan data tentang kegiatan organisasi.

3. Data, tentang kegiatan / proses bisnis organisasi.

4. Software, digunakan untuk memproses data organisasi.

5.

Information, technology, infrastructure, termasuk

didalamnya komputer,

peralatan komunikasi jaringan (p.2).

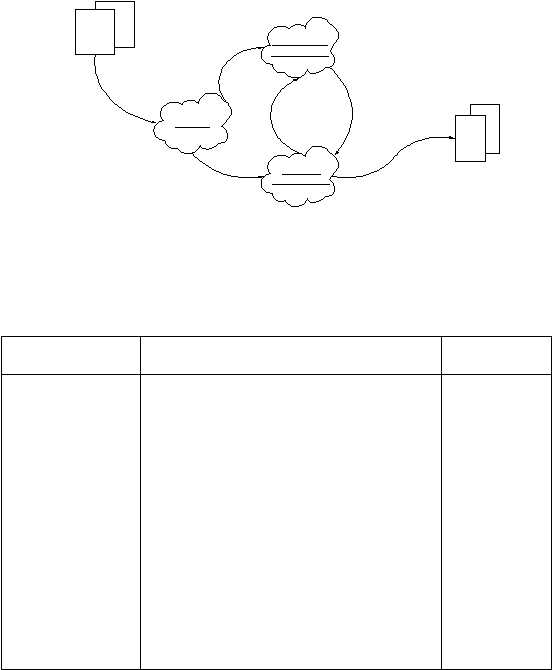

II.1.4. Siklus Transaksi Pada Sistem Informasi Akuntansi

Menurut Boockholdt (1999), “siklus transaksi akuntansi dibagi menjadi empat

bagian, yaitu :

1.

Financial Cycle. Consists of those accounting

transactions that

record

the

acquisition of capital from owner and creditor, the use of that capital to acquire

productive assets, and the reporting to owners

and

creditors

on how

is

used.

Dapat

diartikan

Siklus

keuangan terdiri dari

transaksi

akuntansi

yang

mencatat

akuisisi

modal

dari

pemilik dan

kreditur, yang

penggunaannya

untuk

memperoleh asset produktif yang dilaporkan kepada pemilik dan kreditur.

|

12

Inventory

Expenditure

Cycle

Convertion Cycle

Property

Cash

Inventory

Financial Cycle

Revenue

Cycle

Cash

2. Expenditure

Cycle.

Consist of those transactions

incurred

to

acquire

material

and overhead items for the conversion proses of the bussiness. Dapat diartikan

siklus pengeluaran

terdiri dari transaksi yang terjadi

untuk

memperoleh

bahan

baku dan barang overhead yang digunakan dalam proses konversi.

3. Conversion Cycle. Contains those transaction incurred when input are converted

into

salable

goods

or

services.

Dapat

diartikan

siklus konversi

terdiri

dari

transaksi

yang

terjadi

pada

saat

input

dikonversi

menjadi

barang

yang

dapat

dijual atau jasa.

4. Revenue Cycle. Includes the accounting transactions that record the generation

of revenue from the output of the conversion proses.” . Dapat diartikan siklus

pendapatan

termasuk

dalam transaksi

akuntansi

yang

mencatat

generasi

pendapatan dari otput yang dihasilkan dalam proses konversi (p.520-523).

Untuk lebih jelasnya perhatikan gambar 2.1 dibawah ini :

Vendors

Owner

Creditor

Employees

Customers

Gambar 2.1 Siklus Sistem Informasi Akuntansi

Sumber : Boockholdt (1999,p)

|

|

13

II.2

Sistem Informasi Akuntansi Umum / Sistem Buku Besar Umum / Pelaporan

Keuangan (General Ledger/Financial Report System-GL/FRS)

II.2.1

Record (Catatan) Akuntansi

II.2.1.1 Sistem Manual

Mengacu pendapat Hall (2001), catatan-catatan akuntansi tradisional yang

digunakan dalam sistem informasi akuntansi manual diantaranya sebagai berikut:

1. Dokumen

Sebuah dokumen menyediakan bukti dari peristiwa ekonomi dan dapat

digunakan untuk memulai pemrosesan transaksi. Ada tiga jenis dokumen yang

digunakan: dokumen sumber, dokumen produk, dan dokumen turnaround.

a. Dokumen Sumber.

Peristiwa-peristiwa

ekonomi

menimbulkan dokumen-dokumen

yang

diciptakan pada awal (sumber) transaksi. Dokumen sumber digunakan untuk

menangkap

dan

memformalisasi

data transaksi

yang

diperlukan

untuk

memproses

siklus

transaksi.

Misalnya,

pesanan penjualan

multipartai

yang

merupakan

bukti

formal

bahwa

suatu penjualan

terjadi.

Salinan

dokumen

sumber

ini

memasuki

sistem penjualan

dan

digunakan

untuk

membawa

informasi ke berbagai fungsi, seperti

penagihan,

pengiriman, dan piutang

dagang.

b. Dokumen Produk.

Dokumen produk adalah hasil transaksi

pemrosesan, bukan

dokumen

yang

memicu

mekanisme

proses.

Misalnya, suatu cek pembayaran gaji yang

diberikan kepada pegawai adalah sebuah dokumen produk dari sistem gaji.

|

|

14

c. Dokumen Turnaround (Berbalik).

Dokumen turnaround adalah dokumen produk dari satu sistem yang menjadi

dokumen sumber dari sistem lainnya. Misalnya, surat tagihan yang dihasilkan

oleh sistem penjualan akan dikirimkan kepada pelanggan. Pada saat

pelanggan membayar tagihan tersebut, pelanggan akan memberikan cek yang

disertai dengan surat tagihan, surat tagihan

tersebut akan kemudian

menjadi

dokumen sumber bagi bagian kasir untuk mencatat penerimaan kas.

2. Jurnal

Sebuah

jurnal

adalah

sebuah

record

ayat-ayat

(jurnal) yang

dicatat

secara

kronologis. Pada titik tertentu dalam proses transaksi ketika semua fakta yang

relevan

tentang

transaksi

diketahui,

peristiwa

dicatat

dalam sebuah

jurnal

dalam

urutan kronologis. Dokumen-dokumen adalah sumber data primer bagi jurnal.

Terdapat dua jenis jurnal:

a.

Jurnal Khusus. Jurnal khusus digunakan

untuk mencatat kelas transaksi

spesifik yang muncul dalam volume tinggi. Yang termasuk dalam jurnal

khusus antara lain: jurnal pembelian, jurnal penjualan, jurnal penerimaan kas

dan jurnal pengeluaran kas.

b.

Jurnal

Umum. Perusahaan

menggunakan

jurnal

umum

untuk

mencatat

transaksi

yang

jarang terjadi

atau

tidak termasuk

dalam

jurnal-jurnal khusus

yang ada.

Register. Istilah register

merujuk ke jenis-jenis tertentu dari jurnal khusus.

Misalnya, jurnal pembayaran gaji sering disebut sebagai register gaji.

|

|

15

3. Buku Besar (Ledger)

Buku besar adalah sebuah buku akun-akun keuangan, yang mencerminkan efek-

efek keuangan dari transaksi perusahaan setelah mereka diposkan dari berbagai

jurnal. Sebuah buku besar menunjukkan kenaikan, penurunan, dan saldo lancar dari

setiap akun. Terdapat dua jenis buku besar dasar:

a.

Buku

besar

umum (general ledger),

yang

berisi

informasi

akun-akun

perusahaan dalam bentuk rangkuman dari akun-akun kontrol.

b.

Buku

besar

pembantu

(subsidiary ledger), yang berisi rincian akun

individual yang membentuk akun kontrol partikular. Pemisahan ini

memungkinkan kontrol dan dukungan ke kegiatan operasi dengan lebih baik

(p.58).

II.2.1.2 Sistem Komputerisasi Akuntansi

Mengacu pendapat Hall (2001), record akuntansi dalam sistem yang

berdasarkan komputer disajikan dalam empat jenis file magnetis yang berbeda, yaitu:

1. File Induk

Sebuah file secara

umum

berisi

data-data

akun.

Buku

besar

umum

dan

buku

besar

pembantu

adalah

contoh

dari file

induk.

Nilai

data-data

dalam file

induk

diperbaharui dari transaksi.

2. File Transaksi

Sebuah file

transaksi

adalah

file sementara

yang

menyimpn

record transaksi

yang akan digunakan untuk

mengubah atau memperbaharui data dalam file

induk.

Pesanan penjulan, penerimaan persediaan, dan penerimaan kas adalah contoh-contoh

dari file transaksi.

|

|

16

3. File Referensi

Sebuah

file

referensi

menyimpan

data

yang digunakan

sebagai

standar

untuk

memproses transaksi. Contoh file referensi adalah tabel pajak, daftar harga, dan file

kredit pelanggan.

4. File Arsip

Sebuah

file arsip

berisi

record-record tentang

transaksi

masa

lalu

yang

dipertahankan

untuk

referensi

yang

akan

datang. File

arsip

meliputi

jurnal-jurnal,

informasi pembayaran gaji periode sebelumnya, daftar nama pegawai

sebelumnya,

dan buku besar periode sebelumnya (p.66).

II.2.2 Skema Pengkodean Data

II.2.2.1 Pengertian dan Tujuan Pengkodean

Mengacu pendapat Mulyadi (1997), kode adalah suatu rerangka (framework)

yang

menggunakan angka atau

huruf atau kombinasi angka dan

huruf

untuk memberi

tanda terhadap klasifikasi yang sebelumnya telah dibuat.

Dalam sistem pengolahan data akuntansi, kode memiliki berbagai tujuan berikut ini:

1. mengidentifikasi data akuntansi secara unik;

2. meringkas data;

3. mengklasifikasi rekening atau transaksi; dan

4. menyampaikan makna tertentu (p.127).

Sedangkan mengacu pendapat Hall (2001), tujuan penggunaan kode yang

umum adalah sebagai berikut:

|

|

17

1. dengan tepat mewakili sejumlah informasi yang kompleks yang jika tidak dikode

akan berantakan;

2. menyediakan sarana akuntabilitas untuk kelengkapan transaksi yang diproses;

3. mengidentifikasi transaksi dan akun yang unik dalam satu file;

4. mendukung fungsi audit dengan menyediakan jejak audit yang efektif. (p.432).]

II.2.2.2 Skema Pengkodean Numerik dan Alfabetis

Mengacu pendapat Hall (2001), skema pengkodean numerik dan alfabetis adalah

sebagai berikut:

1. Kode Sekuensial (sequential code)

Kode sekuensial mewakili item-item dalam tatanan yang berurutan (menurun

atau

menaik).

Suatu

aplikasi

yang

umum dari kode sekuensial

numerik

adalah

dokumen sumber yang sudah diberi nomor sebelumnya.

2. Kode Blok (block code)

Kode blok numerik merupakan variasi dari pengkodean sekuensial yang

dirancang untuk mengatasi sebagaian dari kelemahannya. Pendekatan ini dapat

mewakili

seluruh

item-item kelas

dengan

membatasi

setiap

kelas

ke

kisaran

spesifik dalam skema pengkodean. Aplikasi umum dari pengkodean blok adalah

pembuatan chart of account (daftar akun). Semakin luas daftar akunnya, semakin

tepat perusahaan dapat mengklasifikasikan transaksinya dan semakin besar

kisaran informasi yang dapat disediakan untuk pemakai internal dan eksternal.

3. Kode Grup (group code)

Kode grup numerik digunakan untuk mewakili item-item atau peristiwa yang

kompleks

yang

melibatkan dua

atau

lebihdata

yang

saling

berkaitan. Kodenya

|

|

18

terdiri atas wilayah-wilayah atau fields yang memiliki makna spesifik. Misalnya,

sautu departemen toko berantai dapat mengkodekan transaksi pesanan penjualan

dari toko-toko cabangnya sebagai berikut:

Nomor Toko

Nomor Dept.

Nomor Item

Petugas Penjualan

04

09

476214

99

4. Kode Alfabetis (alphabetic code)

Kode alfabetis dapat digunakan untuk banyak tujuan yang samas eperti kode

numerik.

Karakter

alfabet

dapat

ditempatkan

secara

berurutan

(dalam urutan

alfabetis) atau dapat digunakan dalam teknik pengkodean blok atau grup.

5. Kode Mnemonik (mnemonic code)

Kode

mnemonik

adalah

karakter

alfabetis

dalam bentuk

akronim

dan

kombinasi lainnya yang bermakna. Misalnya, seorang siswa yang mendaftar di

kursus sekolahnya dapat memasukkan kode kursus berikut ini di dalam formulir

pendaftaran (p432) :

Jenis Kursus

Nomor Kursus

Acctg

101

Pysc

110

Mgt

270

II.2.3

General Ledger

II.2.3.1 Pengertian General Ledger

Menurut

pendapat

Mulyadi

(1997),

“General ledger merupakan kumpulan

rekening-rekening yang digunkan untuk menyortasi dan meringkas informasi yang telah

dicatat

dalam

jurnal.

Sedangkan

rekening

adalah

judul

suatu

catatan

akuntansi

yang

|

|

19

umumnya berbentuk T, yang dibagi menjadi dua bagian, sebelah kiri disebut debit dan

sebelah kanan disebut kredit,

sebagai

alat

untuk

mengklasifikasikan

dan

mencatat

transaksi berdasar prinsip tata buku berpasangan (double entry bookkeeping)” (p.120).

Proses sortasi dan pemindahan data ke dalam buku besar dan buku pembantu

disebut

dengan

pembukuan

(posting).

Dalam

sistem manual,

kegiatan

posting

ini

memerlukan empat tahap sebagai berikut ini :

1. Pembuatan rekapitulasi jurnal.

2. Penyortasian rekening yang akan diisi dengan data rekapitulasi.

3. Pencatatan data rekapitulasi dalam rekening yang bersangkutan.

4. Pengembalian rekening ke dalam arsip pada urutan semula.

II.2.3.2 Aplikasi General Ledger

Berdasarkan pendapat Fitria D.A (1994), dalam sistem komputerisasi akunting,

dikenal adanya aplikasi yang bernama General Ledger. “Fungsi General Ledger adalah

untuk menampilkan laporan-laporan keuangan utama, yang berupa neraca (balance

sheet), laba-rugi (profit-loss statement), buku-besar (ledger), dan aliran dana (cashflow)”

(p.3).

Mengacu

pendapat

Leman-Eko

Pranoto

(1998),

program ini

akan

sangat

membantu dalam menyelesaikan siklus akuntansi dengan hanya memasukkan data jurnal

harian, seterusnya komputer yang akan mengolah data mulai dari memposting ke buku

besar, buku pembantu, dan mencetak laporan keuangan beserta analisanya dengan hanya

menekan keyboard saja. Dengan dimanfaatkannya program ini, sangat diharapkan segala

informasi

(laporan)

yang dibutuhkan dapat

diperoleh secara cepat, tepat, dan lengkap

tanpa harus melalui proses pencatatan (pengisian) yang berulang kali (p.7).

|

|

20

II.2.4 Sistem Buku Besar Umum (General Ledger System)

Menurut Hall (2001), “GLS sebagai suatu pusat yang terhubung ke sistem-

sistem lainnya

dalam perusahaan

melalui

arus

informasi. Siklus

transaksi

memproses

peristiwa individual yang dicatat di dalam jurnal khusus dan akun buku besar pembantu.

Rangkuman transaksi-transaksi ini

mengalir ke dalam GLS dan menjadi sumber

input

untuk sistem pelaporan manajemen dan pelaporan keuangan” (p.436).

II.2.4.1 Voucher Jurnal

Menurut Hall (2001), “Voucher jurnal merupakan input bagi buku besar

umum. Voucher jurnal dapat digunakan untuk mewakili rangkuman transaksi yang

serupa atau satu transaksi yang unik, mengidentfikasi jumlah keuangan dan akun buku

besar umum yang dipengaruhi. Transaksi rutin, jurnal penyesuaian, dan jurnal penutup,

semuanya dimasukkan ke buku besar umum dari voucher jurnal” (p.436).

II.2.4.2 Database Sistem Buku Besar Umum (General Ledger System-GLS)

Mengacu

pendapat

Hall

(2001), database

GLS

terdiri

atas

sejumlah

file

transaksi, file induk, dan file arsip. File-file ini bervariasi antara satu perusahaan dengan

perusahaan lainnya (p.436).

File

induk buku besar umum merupakan file utama dalam database GLS. Basis

dari file

ini adalah kode daftar akun perusahaan. Setiap record dalam file

induk buku

besar umum bisa

merupakan akun GL yang terpisah atau akun kontrol

untuk file buku

besar pembantu korespondennya dalam sistem pemrosesan transaksi. Sistem pelaporan

keuangan

mengambil dari induk GLS

untuk

menghasilkan

laporan keuangan

|

|

21

perusahaan. Sistem pelaporan manajemen juga menggunakan file ini untuk mendukung

kebutuhan informasi internal.

File

sejarah buku besar

umum

mewakili format yang sama dengan induk

GL.

Tujuan utama file ini adalah untuk mewakili laporan keuangan komparatif dengan basis

hsitoris.

File voucher jurnal adalah

total voucher jurnal

yang diproses pada periode saat

ini. File voucher jurnal historis berisi voucher jurnal untuk periode masa lalu. Baik file

voucher jurnal saat

ini

maupun

historis

merupakan

jaringan

yang penting dalam jejak

audit perusahaan.

File pusat pertanggungjawaban berisi data pendapatan, pengeluaran, dan utilisasi

sumber daya lainnya

untuk setiap pusat pertanggungjawaban dalam organisasi. Sistem

pelaporan

manajemen

mengambil

data-data

ini

untuk

dimasukkan

dalam persiapan

laporan pertanggungjawaban manajemen.

File anggaran induk berisi jumlah anggaran untuk pendapatan, biaya, dan sumber

daya

lainnya untuk

pusat

pertanggungjawaban.

Data-data

ini,

dalam kaitannya dengan

file pusat pertanggungjawaban, merupakan basis dari akuntansi pertanggungjawaban.

II.2.5 Sistem Pelaporan Keuangan (Financial Reporting System / FRS)

Mengacu pendapat Hall

(2001), sumber-sumber

input

untuk FRS terdiri atas

file induk buku besar umum saat ini, file historis buku besar umum, dan input langsung

(jurnal

penyesuaian

dan

jurnal

penutup)

dari

kelompok

pelaporan

keuangan.

Output

yang paling

umum dari FRS adalah

laporan keuangan,

termasuk

neraca,

laporan laba

rugi, dan laporan arus kas (p.439).

|

|

22

II.2.5.1 Pengertian dan Jenis-jenis Laporan Keuangan

Mengacu pendapat Larson, dkk (2002), laporan keuangan (financial statement)

melaporkan kinerja keuangan dan kondisi dari suatu organisasi (p.36). Jenis-jenis

laporan keuangan menurut Larson, dkk (2002), adalah sebagai berikut:

1.

Laporan Laba Rugi

(Income Statement) adalah suatu

laporan

yang

melaporkan

pendapatan

yang

diperoleh

dikurangi beban-beban yang terjadi

dalam suatu bisnis selama periode tertentu.

Pendapatan

adalah

pemasukan

atas

aktiva

atau

modal

pemilik

sebagai

hasil

dari

perubahan

atas

produk

atau jasa

yang disediakan

untuk pelanggan

sebagai bagian dari operasi perusahaan.

Biaya adalah

aliran

ke

luar

atas penggunaan

lebih

aktiva dalam proses

penyediaan produk atau jasa kepada pelanggan.

2. Laporan

Perubahan

Modal

Pemilik (The Statement

of

Changes

in

Owner’s Equity/SCOE). Laporan perubahan modal pemilik menunjukkan pada

tuntutan

pemilik

atas aktiva.

Laporan perubahan

modal

pemilik

melaporkan

perubahan modal dalam suatu periode laporan.

3.

Neraca (Balance Sheet) atau yang dikenal juga sebagai

statement of

financial positions adalah suatu laporan yang melaporkan posisi keuangan dari

suatu perusahaan pada suatu waktu tertentu, biasanya pada akhir bulan, kuartar,

atau tahun.

Aktiva adalah sumber daya yang dimiliki atau dikontrol oleh perusahaan,

yang menyediakan keuntungan atau manfaat akan datang yang diharapkan

untuk perusahaan.

|

|

23

Hutang adalah kewajiban dari suatu perusahaan yang menunjukkan klaim

dari pihak lain terhadap aktiva perusahaan.

Ekuitas adalah tuntutan (klaim) dari pemilik atas aktiva perusahaan.

4. Laporan Arus Kas (Statement of Cash Flows) adalah suatu laporan yang

mendeskripsikan sumber-sumber (arus masuk)

dan penggunaan-penggunaan

(arus keluar) dari kas untuk suatu periode tertentu. Laporan arus kas terdiri dari

3 (tiga) aktivitas utama, yaitu aktivitas operasi, aktivitas investasi dan aktivitas

pendanaan (p.37).

II.2.5.2 Proses Akuntansi Keuangan

Mengacu pendapat Hall (2001), sistem pelaporan keuangan pada kenyataannya

merupakan langkah terakhir dalam seluruh proses akuntansi keuangan yang dimulai dari

siklus akuntansi. Proses akuntansi keuangan dimulai dari status bersih di awal tahun

fiskal yang baru,

hanya akun-akun

(permanen)

neraca

yang merupakan kelanjutan dari

tahun sebelumnya. Dari titik ini, prosesnya dilanjutkan dengan langkah-langkah berikut

ini:

1. Mencatat transaksi pada dokumen sumber yang tepat.

2. Mencatat di jurnal khusus atau umum.

3. Memposkan ke buku besar pembantu.

4. Memposkan ke buku besar umum.

5. Menyiapkan neraca percobaan sebelum penyesuaian.

6. Melakukan jurnal penyesuaian.

7. Menjurnal dan memposkan ayat jurnal persediaan.

8. Menyiapkan neraca percobaan yang telah disesuaikan.

|

|

24

9. Menyiapkan laporan keuangan.

10. Menjurnal dan memposkan ayat jurnal penutup.

11. Menyiapkan neraca percobaan pasca penutupan.

Proses

akuntansi

keuangan

yang

disebutkan

di atas memiliki

tiga

tahap

yang

berbeda,

setiap

tahap

melibatkan

elemen-elemen

dari

satu

atau

lebih

subsistem

informasi.

Tahap 1 -

Prosedur harian. Subsistem pemrosesan transaksi

mencatat transaksi

harian di dokumen sumber, kemudian mencatatnya di jurnal khusus, memposkan

transaksi individual ke buku besar pembantu, dan menyiapkan voucher jurnal.

Tahap 2 –

Prosedur akhir periode. Voucher jurnal dimasukkan ke buku besar

umum secara periodik. Hal

ini

melibatkan sistem pemrosesan transaksi dan buku besar

umum.

Tahap 3 – Prosedur pelaporan keuangan. Analisis akun-akun buku besar umum

dan langkah-langkah yang mengarah ke produksi laporan keuangan (persiapan neraca

percobaan, ayat jurnal penyesuaian, ayat juranal penutup, dan sebagainya) melibatkan

sistem pelaporan keuangan maupun buku besar umum

(p.439).

II.2.6 Unsur-unsur Sistem Pengendalian Intern

Menurut Mulyadi (2001, p164), unsur- unsur yang mendukung adanya sistem

pengendalian manajemen :

1.

Struktur organisasi

yang

memisahkan tanggung jawab

fungsional secara

tegas

|

|

25

2.

Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan

yang

cukup

terhadap

kekayaan, hutang, pendapatan, dan

biaya

3.

Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

4.

Karyawan yang mutunya sesuai dengan tanggung jawabnya

II.2.7 Analisis Sistem

II.2.7.1 Pengertian Analisis Sistem

Menurut Cushing (1991), “Analisis sistem adalah sebagai proses penyelidikan

kebutuhan

informasi pemakai

didalam

suatu

organisasi

agar dapat

menetapkan

tujuan

dan spesifikasi rancangan suatu sistem informasi” (p.327).

Di lain pihak, menurut Zwass (1992), “Analisis sistem adalah sebuah fase awal

dalam proses

perkembangan,

yang

mengilustrasikan

dengan

baik

pendekatan

sistem

dalam memecahkan masalah” (p.402).

Sedangkan menurut Laudon, dkk (2004), “Analisis sistem adalah analisis

masalah yang akan dipecahkan oleh perusahaan dengan sistem informasi (p.389).

Dari

ketiga definisi

tersebut

dapat

disimpulkan

analisis

sistem adalah

proses

awal

perkembangan

untuk

menentukkan

kekurangan

dalam prosedur, proses data

dan

kebutuhan agar dapat

merancang

spesifikasi sistem

informasi

yang baru dalam rangka

memecahkan masalah perusahaan.

|

|

26

II.2.7.2 Tahapan Analisis Sistem

Menurut Mulyadi (1997), “Analisis sistem dibagi menjadi empat tahap :

Analisis pendahuluan.

Penyusunan usulan pelaksanaan analisis sistem.

Pelaksanaan analisis sistem.

Penyusunan laporan hasil analisis sistem” (p.41).

Mengacu pendapat Mcleod (2001), tahapan analisis sistem terdiri dari :

Mengumumkan penelitian sistem.

Mengorganisasikan tim proyek.

Mendefinisikan kebutuhan informasi.

Mendefinisikan kriteria kinerja sistem.

Menyiapkan usulan rancangan.

Menyetujui atau menolak rancangan proyek (p.138 – 140).

II.2.8 Perancangan Sistem

II.2.8.1 Pengertian Perancangan Sistem

Menurut Mulyadi

(1997),

“Perancangan adalah proses

penerjemah kebutuhan

pemakai informasi ke dalam alternatif rancangan sistem informasi

yang diajukan pada

pemakai informasi untuk mempertimbangkan (p.169).

Mengacu pendapat

Larman (1998), perancangan menekankan sebuah solusi

logika, bagaimana sistem memenuhi kebutuhan-kebutuhannya (p.6).

|

|

27

Ditambahkan pula oleh pendapat Cushing (1991), selain itu perancangan

sistem juga

merupakan

proses

penyiapan spesifikasi

yang

terperinci

untuk

pengembangan suatu sistem baru (p.438).

Dari ketiga definisi, dapat disimpulkan perancangan sistem adalah proses

penyiapan spsefikasi yang terinci untuk menghilangkan kekurangan dan meningkatkan

kelebihan sistem yang sedang berjalan, yang berguna untuk memberikan gambaran yang

jelas serta rancang bangun yang lengkap bagi kebutuhan pemakainya.

II.2.8.2 Tahapan Perancangan Sistem

Mengacu pendapat Mcleod (2001), langkah-langkah tahap perancangan sistem

sebagai berikut :

1. Menyiapkan rancangan sistem yang rinci.

2. Mengidentifikasikan berbagai alternatif konfigurasi sistem.

3. Mengevaluasi berbagai alternatif konfigurasi sistem.

4. Memilih konfigurasi yang terbaik.

5. Menyiapkan usulan penerapan.

6. Menyetujui atau menolak penerapan system

(p.140-143).

Mengacu pendapat Mulyadi (1997),

tahapan perancangan sistem dibagi

menjadi enam tahapan, antara lain :

1. Perancangan sistem secara garis besar.

2. Penyusunan usulan perancangan sistem secara garis besar.

3. Evaluasi sistem.

4. Penyusunan laporan final perancangan sistem secara garis besar.

|

|

28

5. Perancangan sistem secara rinci.

6. Penyusunan laporan final perancangan sistem secara rinci (p.51).

II.2.9 Konsep Analisis dan Perancangan Berorientasi Objek

II.2.9.1 Objek

Menurut Jacobson (1992), “Objek adalah sebuah entitas yang dapat

menyimpan

informasi

(state)

dan

menawarkan

sejumlah

operasi (behaviour) untuk

mengevaluasi maupun mempengaruhi keadaan entitas tadi. Sebuah objek ditandai

dengan sejumlah operasi dan sebuah

state atau

informasi

yang mengingat akibat/efek

dari operasi tersebut”

(p.44).

Mengacu

pendapat

definisi

lain

yang

serupa,

Lau

(2001),

Objek

juga

merupakan abstraksi baik untuk hal-hal konseptual maupun fisik. Objek memiliki

keadaan dan identitas yang melekat. Objek mencapai tingkah laku tertentu melalui suatu

kumpulan operasi yang didefinisikan di awal, yang mana

dapat masuk atau merubah

keadaaannya (p.1).

Menurut

Mathiassen

(2000),

“Objek

adalah

suatu

entitas dengan

identitas,

keadaan

(tingkatan

hidup)

dan

tingkah

laku.

Objek

merupakan

dasar

dalam Object

Oriented

Analysis

and

Design (OOA&D).

Setiap

objek

digambarkan

secara

berkelompok (kumpulan)

karana

ada

beberapa objek

yang

memiliki

sifat

atau

fungsi

yang

sama

yang

dikenal dengan

istilah kelas. Sedangkan class adalah

suatu deskripsi

atas kumpulan objek yang saling menggunakan struktur, pola tingkah laku, dan attribut

secara bersama-sama” (p.4).

|

29

Problem

Domain

Analysis

Requirements

for use

text

Component

Design

Application

Domain

Analysis

Model

Specifications

of

Architecture

Specifications

of

components

Architectural

Design

Gambar 2.2 Aktivitas Utama dalam OOAD (Mathiassen (2000, p.15))

Dapat disimpulkan model

yang berorientasi objek terdiri dari sejumlah objek-

objek yang umumnya berkorespondensi dengan objek pada dunia nyata. Contohnya

sebuah objek

dapat

berupa

nota

pembelian,

mobil

atau

telepon

seluler.

Karakteristik

yang dimiliki objek antara lain :

1. Tiap objek dapat memiliki satu atau lebih informasi individual yang unik. Inilah

yang disebut attribute dimana tiap attribute mempunyai nilai. Contohnya sebuah

mobil memiliki attribute warna biru, kuning dan sebagainya.

2. Objek dapat

melakukan

suatu operasi

yang disebut dengan behaviour. Operasi

ini dapat dipicu oleh stimulus dari luar maupun dalam objek.

3. Objek dapat dikomposisikan menjadi bagian-bagian terpartisi yang dinyatakan

dengan hubungan consist of atau aggregate.

|

|

30

II.2.9.2 System Definition

Menurut Mathiassen (2000),

“System definition adalah

“

a

concise description

of a computerized system expressed in natural language”

(p.24). Definisi sistem

merupakan

suatu

gambaran

secara

umum

bagaimana

suatu

sistem berjalan

dalam

perusahaan tersebut, dalam skripsi ini adalah sistem persediaan.

Rich Picture

Menurut Mathiassen (2000), ”Rich picture adalah an informal drawing that

presents the illustrator’s understanding of a situation” (p.26). Rich picture

juga dapat

digunakan sebagai alat yang berguna untuk

memfasilitasi

dan

menggambarkan

komunikasi yang baik antara pengguna dengan sistem.

Rich

picture

difokuskan

pada

aspek-aspek penting

dari

sistem tersebut,

yang

ditentukan oleh pengembang dengan mengunjungi perusahaan untu kemihat bagaimana

perusahaan itu beroperasi, berbicara dengan orang-orang yang mengerti apa yang terjadi

atau seharusnya terjadi, dan mungkin melakukan beberapa wawancara informal maupun

formal.

II.2.9.3 Analisis Problem – Domain

Mengacu pada

Mathiassen

(2000),

“Problem-domain

adalah bagian

dari

konteks yang diatur, dimonitor, atau dikendalikan oleh sistem. Analisis problem-domain

memfokuskan

pada

informasi

apa

yang

harus

ditangani

oleh

sistem dan

dapat

menghasilkan sautu model yang merupakan gambaran dari kelas, objek, struktur dan

perilaku

(behaviour)

yang

ada

di

dalam problem-domain.

Problem-domain

analysis

dibagi

menjadi

tiga

kegiatan,

antara

lain Class,

behaviour,

dan

structure” (p.46).

Kegiatan dari problem-domain analysis dapat dilihat pada tabel dan gambar dibawah ini.

|

31

System

Definition

Behavior

Classes

Structure

Model

Gambar 2.3 Kegiatan pada Problem-Domain Modeling

(Mathiassen (2000, p.46))

II.2.9.3.1 Class

Menurut Mathiassen (2000), “Class merupakan “a description of collection of

objects sharing structure, behavioural pattern, and attribute” (p.53). Class

merupakan

kegiatan yang pertama dilakukan didalam analisis problem-domain. Ada beberapa tugas

utama

yang

dilakukan

di

dalam kegiatan

ini

yaitu

:

abstaksi

fenomena

dari

problem-

domain dalam objek dan event; klasifikasi objek dan event; memilih kelas dan event

yang akan dipelihara informasinya oleh sistem.

Pemilihan kelas bertujuan untuk mendefinisikan

dan

membatasi

problem

domain, sedangkan pemilihan event bertujuan untuk membedakan tiap-tiap kelas dalam

problem domain. Menurut Mathiassen (2000), “Event adalah “an instantaneous incident

involving one or more object.” (p.51).

|

32

Kegiatan kelas akan menghasilkan suatu tabel

event. Dimensi horizontal dari

tabel event menggambarkan kelas-kelas yang dipilih, sementara dimensi vertikal

menggambarkan event-event yang terpilih, tanda cek digunakan untuk mengindikasikan

objek-objek dari kelas yang berhubungan dalam event tertentu.

Events

Classes

Customer

Assistant

Apprentice

Appointment

Reserved

Cancelled

Treated

Employed

Resigned

v

v

v

v

v

v

v

v

v

v

v

Tabel 2.1 Contoh event table (Mathiassen (2000, p.50))

II.2.9.3.2 Structure

Mengacu pendapat Mathiassen (2000), kegiatan structure pada analisis

problem-domain bertujuan untuk mencari hubungan struktural yang

abstrak dan umum

antara kelas-kelas dan mencari hubungan yang konkrit dan spesifik antara objek-objek

dalam problem- domain.

Terdapat dua tipe struktur antar kelas yaitu generalisasi dan cluster. Menurut

Mathiassen

(2000),

“Generalisasi

adalah

a

general

class

(the

super

class) describes

properties common to a grup of specialized classes (the subclasses)” (p.72). Hubungan

spesialisasi ditandai dengan rumusan “is-a”.

|

33

1

1..*

Time Period

Menurut

Mathiassen

(2000),

“Cluster

adalah

“a

collection of

related

class”

(p.74). Cluster adalah kumpulan kelas yang saling berhubungan yang dapat membantu

memperoleh dan menyediakan ringkasan problem-domain. Contohnya, cluster “mobil”

berisi semua kelas yang berhubungan dengan jenis kelas dan komponen-komponennya.

Terdapat dua jenis

hubungan antar objek yaitu : aggregation dan association.

Aggregation

adalah

hubungan

antara

sejumlah

objek

inferior

yang

merupakan

bagian

(the parts) dari sebuah objek superior yang merupakan dasar (the whole) bagi beberapa

objek inferior tersebut. Hubungan tersebut dinyatakan dengan rumus “has-a”.

Association adalah hubungan antara sejumlah objek yang memiliki arti dimana objek-

objek saling berhubungan tersebut tidak merupakan bagian dari objek yang lainnya.

Hasil

dari

kegiatan

structure

adalah

class

diagram.

Class

diagram

menggambarkan seluruh struktur hubungan statik antar kelas maupun antar objek yang

ada didalam model.

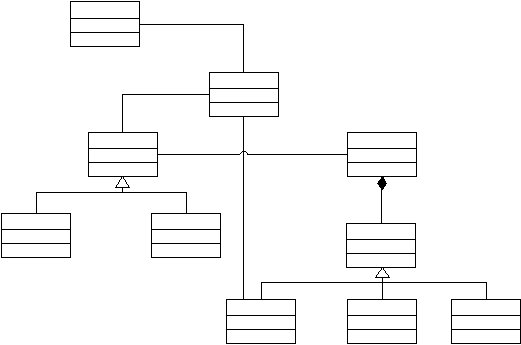

Customer

1

0..*

Appointment

1

0..*

Employee

1

Day

Schedule

1

1..*

Apprentice

Assistant

1

Work

Free

Other

Gambar 2.4 Class diagram (Mathiassen (2000, p.90))

|

34

II.2.9.3.3 Behaviour

Mengacu

pendapat Mathiassen

(2000),

Kegiatan behaviour

bertujuan

untuk

memodelkan apa yang terjadi (prilaku dinamis) dalam problem-domain sistem sepanjang

waktu (p.89). Tugas utama

dari kegiatan ini adalah menggambarkan pola prilaku

(behavioral

pattern)

dan

attribut

dari

setiap

kelas. Hasil

dari

kegiataan

ini

adalah

statechart diagram.

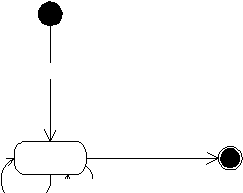

/

Account opened (date)

Open

/

Account Closed

/

Amount deposited (date, amount)

/

Amount withdrawn (date, amount)

Gambar 2.5 Contoh statechart diagram (Mathiassen (2000, p.90))

Prilaku dari suatu objek ditentukan oleh urutan-urutan event (event trace) yang

harus dilewati oleh objek tertentu tersebut sepanjang waktu. Contohnya, kelas customer,

harus melalui event trace sepanjang masa hidupnya yaitu : account opened – amount

deposited – amount withdrawn – amount deposited – account closed.

Mengacu pendapat Mathiassen (2000), ada tiga

jenis notasi

untuk behavioral

pattern yaitu :

1. Sequence

: Events in a set occur one by one.

|

35

2. Selection

: Exactly one out of set of event occurs.

3. Iteration

: An event occurs zero or more times

(p.93).

II.2.9.3.4 Application Domain Analysis

Mengacu Mathiassen (2000), “Application domain adalah suatu organisasi

yang

mengatur,

memonitor, atau

mengendalikan problem-domain.

Application

domain

analysis

memfokuskan

pada

bagaimana

target system

akan

digunakan

dengan

menentukan

kebutuhan

function dan

interface”

(p.117).

Kegiatan-kegiatan

yang

dilakukan pada application domain dapat dilihat pada tabel dan gambar dibawah ini.

Kegiatan

Isi

Konsep

Usage

Bagaimana

system

berinteraksi

Use

case

dan

dengan orang lain dalam konteks.

actor

Function

Interface

Bagaimana kemampuan system dalam

memproses informasi

Kebutuhan

antarmuka

dari

system

target

Function

Interface, user

interface, dan

system interface.

Tabel 2.2 Kegiatan Application Domain Analysis (Mathiassen (2000, p.117))

|

36

usage

Interfaces

Functions

Gambar 2.6 Kegiatan pada Application Domain (Mathiassen (2000, p.117))

II.2.9.3.4.1 Usage

Mengacu pendapat Mathiassen (2000), tujuan dari kegiatan usage adalah untuk

menentukan

bagaimana

aktor-aktor

yang

merupakan

pengguna

atau

sistem lain

berinteraksi

dengan

sistem yang

dituju.

Interaksi

antara

aktor

dan

sistem dinyatakan

dalam use case. Mathiassen (2000)

menyatakan,

“Use case

is a pattern for interaction

between the system and actor in application domain” (p.120). Sedangkan “Actor adalah

an abstraction of user or other systems that interact with target system” (p.199).

Hasil dari kegiatan usage

adalah deskripsi

lengkap dari semua use case dan

aktor

yang ada, yang digambarkan

dalam tabel aktor dan use case diagram. Use case

diagram adalah diagram yang

menggambarkan

fungsi dari sebuah sistem dan berbagai

macam pengguna yang akan berinteraksi dengan sistem.

Untuk mengidentifikasi aktor adalah dengan menentukan bagian dan tugas dari

bagian apa saja yang berhubungan

atau terlibat

langsung

dengan konteks

sistem yang

dituju.

Masing-masing

aktor

memiliki

peranan

yang

berbeda-beda.

Aktor

dapat

|

|

37

digambarkan

dalam actor

specification

yang

memiliki

tiga

bagian,

yaitu

tujuan,

karakteristik, dan contoh.

Tujuan

menunjukan peranan dari aktor dalam sistem target.

Sementara karakteristik menggambarkan aspek-aspek yang penting dari aktor.

Use case dapat dikatakan gambaran suatu interaksi antara sistem dengan aktor.

Untuk menggambarkan suatu use case dapat menggunakan statechart diagram, use case

specification

atau

keduanya.

use

case specification terdiri

dari tiga bagian,

yaitu

use

case,

objects

dan

function.

Use

case

menjelaskan

urutan

dari

sistem

yang

berjalan,

objects menunjukan aktor – aktor apa saja yang berhubungan dengan aktifitas use case

tersebut, dan function akan dijelaskan setelah usage.

Sequence Diagram

Sequence diagram membantu seorang analis mengindentifikasikan rincian dari

kegiatan yang dibutuhkan untuk menjalankan fungsi dari sebuah use case. Tidak ada

suatu sequence diagram yang benar untuk use case tertentu, melainkan ada sejumlah

kemungkinan sequence diagram yang masing – masing digram tersebut dapat lebih atau

kurang memenuhi kebutuhan dari use case. Sequence diagram menunjukan

urutan dari

suatu kegiatan, event atau fungsi pada suatu use case.

II.2.9.3.4.2 Function

Mengacu pendapat Mathiassen (2000), kegiatan function memfokuskan pada

bagaimana

cara sebuah sistem dapat

membantu

aktor

dalam melaksanakan perkerjaan

mereka.

Mathiassen (2000)

menyatakan,

“Function

is a

facility

for

making a

model

useful for actors” (p.138). Function memiliki empat tipe yang berbeda, yaitu:

|

|

38

1. Update, function ini menjadi berjalan (aktif) disebabkan oleh event dari problem-

domain, dan menghasilkan perubahan dalam state dari model tersebut.

2. Signal, function ini menjadi berjalan (aktif) disebabkan oleh perubahan keadaan

atau state dari model dan dapat menghasilkan reaksi pada konteks. Reaksi ini

dapat

berupa

tampilan

untuk

aktor

dalam application

domain,

atau

intervensi

langsung dalam problem domain.

3. Read, function ini menjadi berjalan (aktif) disebabkan oleh kebutuhan informasi

dalam perkerjaan

kantor

dan

mengakibatkan

sistem menampilkan

bagian

yang

berhubungan dengan informasi dalam model.

4.

Compute,

function ini

menjadi

berjalan

(aktif)

disebabkan

oleh

kebutuhan

informasi

dalam perkerjaan

aktor

dan

berisi

perhitungan

yang

melibatkan

informasi yang disediakan oleh aktor atau model.

Hasil dari kegiatan function adalah daftar dari function (function list) yang

lengkap, yang merinci function-function yang kompleks. Function list dibuat

berdasarkan dari use case description. Kompleksitas dari function list dimulai dari yang

simple

sampai dengan

yang very

complex.

Untuk

mengidentifikasikan function

adalah

melihat deskripsi problem domain

yang dinyatakan dalam

kelas dan

event

yang dapat

menyebabkan

munculnya function

read dan update,

dan

melihat

deskripsi application

domain yang dinyatakan use case yang dapat menimbulkan segala macam tipe function.

|

39

Planning

Make schedule

very complex

Update

calculate schedule consequences

Complex

Signal

Find working hours form previous priod

Medium

Read

enter contents into schedule

Complex

Update

erase shedule

Simple

Update

Tabel 2.3 contoh dari function list (Mathiassen (2000, p.145))

II.2.9.3.4.3 Interface

Interface

digunakan

oleh aktor

untuk

berinteraksi

dengan sistem.

Mathiassen

(2000)

menyatakan,

“ Interface is facilities that make a system’s model and functions

available to actor” (p.151). Ada dua jenis dari interface antar muka, yaitu : user

interface, dan system interface.

User interface adalah interface untuk pengguna atau users, sedangkan

system

interface

adalah interface

yang

digunakan

oleh

sistem lain

untuk

berinteraksi dengan

sistem

yang dibangun. Suatu user

interface harus dapat

menanggani

berbagai macam

user atau pengguna

yang memiliki

tingkat kemampuan dan kapabilitas

yang berbeda.

User

interface sangat sulit

untuk

dikembangkan apabila

tidak

menerima

umpan

balik

berupa ide atau masukan yang berarti dari pengguna. Suatu sistem interface tidak hanya

dapat digunakan

untuk

sistem administrasi

tetapi

dapat

digunakan pada sistem-sistem

lainnya. Sistem interface lebih banyak digunakan pada

monitoring system dan control

systems.

|

|

40

Ada

empat

jenis

pola

dialog

yang

penting

dalam menentukan

interface

pengguna, yaitu :

1. Menu – selection. Suatu jenis dialog yang

terdiri dari daftar pilihan-pilihan

yang dapat atau mungkin dilakukan dalam user interface.

2. Form filling. Merupakan pola klasik yang digunakan untuk entri data.

3. Command language. Merupakan suatu jenis dialog yang memungkinkan

pengguna memasukkan dan memulai format printah sendiri.

4. Direct manipulation.

User

memilih

objek

dan

melaksanakan

function

atas

objek dan melihat hasil dari interaksi mereka tersebut.

Kegiatan

dari interface didasarkan atas hasil dari kegiatan-kegiatan

sebelumnya yang dilakukan, problem domain,

functional dan use

case.

Hasil

dari

kegiatan ini adalah sebuah deskripsi dari elemen-elemen user interface maupun system

interface

yang

lengkap,

dimana

elemen-elemen

tersebut

menunjukan

kebutuhan

dari

user

secara

lengkap.

Interface

element

harus

juga dilengkapi

dengan

suatu navigation

diagram yang

menyediakan

sebuah

ringkasan

dari

elemen-elemen

user

interface

dan

perubahan antara elemen-elemen tersebut.

II.2.9.3.5 Architecture Design

Tujuan dari kegiatan desain arsitektur adalah untuk membangun sistem yang

terkomputerisasi. Arsitekur membentuk sistem sesuai dengan fungsi sistem tersebut dan

dengan memenuhi kriteria

desain tertentu. Mengacu pendapat Mathiassen (2000), Di

dalam desain arsitektur,

terdapat tiga dasar prinsip,

yaitu define and prioritize criteria,

bridge

criteria

and

technical

platform,

and

evaluate

designs

early (p.175).

Kegiatan-

|

41

kegiatan yang dilakukan didalam architecture design dapat dilihat pada tabel dan gambar

berikut ini.

Analysis

Document

Component

Architecture

Criteria

Process

Architecture

Architectural

specialication

Gambar 2.7 Aktivitas pada Architecture Design (Mathiassen

(2000, p.176))

Kegiatan

Isi

Kondisi

Criteria

Komponen

Proses

Kondisi dan criteria untuk pendesainan

Bagaimana

system

dibentuk

menjadi

komponen-komponen

Bagaimana proses

system didistribusikan

dan dikoordinasi

Criterion

Arsitektur

komponen

Arsitektur

proses

Tabel 2.4 Kegiatan Architecture Design (Mathiassen

(2000, p.176))

|

42

II.2.9.3.5.1 Criteria

Mathiassen (2000) menyatakan, ”Criterion is a preferred property of an

architecture” (p.177). Ada beberapa prinsip yang digunakan untuk menentukan sebuah

desain, yaitu :

1. Sebuah desain yang baik tidak memiliki kelemahan.

Prinsip ini memperlihatkan tujuan utama

atau

yang

paling

mendasar

dari object-

oriented design. Prinsip ini menimbulkan penekanan pada evaluasi kualitas

berdasarkan review dan eksperimen dan membantu dalam menentukan prioritas dari

kriteria. Ada beberapa kriteria umum yang digunakan dalam kegiatan desain yang

berorientasi objek, yang ditunjukkan pada tabel dibawah ini.

Criterion

Measure of

Usable

Kemampuan sistem untuk menyesuaikan diri dengan konteks,

organisasi yang berhubungan dengan pekerjaan dan teknis.

Secure

Ukuran keamanan sistem dalam menghadapi akses yang tidak

terotorisasi terhadap data dan fasilitas.

Efficient

Eksploitasi ekonomis terhadap fasilitas platform teknis.

Correct

Pemenuhan dari kebutuhan.

Reliable

Pemenuhan

ketepatan

yang

dibutuhkan

dalam

melaksanakan

fungsi.

Maintanable

Biaya untuk menemukan dan memperbaiki kerusakan.

Testable

Biaya

untuk

memastikan bahwa sistem

yang

dibentuk dapat

melaksanakan fungsi yang diinginkan.

|

43

Fleksible

Biaya untuk mengubah sistem yang dibentuk.

Comprhensible

Usaha

yang

diperlukan

untuk

mendapatkan

pemahaman

terhadap sistem.

Reusable

Kemungkinan untuk

menggunakan bagian sistem pada sistem

lain yang berhubungan.

Portable

Biaya untuk memindahkan sistem ke platform teknis yang

berbeda.

Interoperable

Biaya untuk menggabungkan sistem ke sistem yang lain

Tabel 2.5 Classical criteria for software quality

(Mathiassen (2000, p.178))

2. Sebuah desain yang baik memiliki beberapa criteria yang seimbang.

Tidak

semua

kriteria

memiliki

prioritas.

Beberapa kriteria

dapat

menunjukan

objektivitas secara keseluruhan, sehingga dapat mewakili kriteria lainnya.

3. Usable, flexible, dan comprehensible.

Kriteria-kriteria diatas ini bersifat universal dan dapat digunakan pada hampir setiap

proyek

pengembangan

sistem,

bagaimanapun mengorganisasikannya, menunjukan

tiga kriteria ideal pada proyek pengembangan sistem.

Mengacu pendapat Mathiassen (2000), sebuah desain yang baik diperlukan

pertimbangan mengenai kondisi dari setiap proyek yang dapat mempengaruhi kegiatan

desain, antara lain :

|

|

44

a) Technical, yang terdiri dari pertimbangan

penggunaan

hardware, software

dan

sistem

lain

yang

telah

dimiliki

dan

dikembangkan;

pengaruh

kemungkinan

penggabungan pola-pola umum dan komponen yang telah ada terhadap arsitektur

dan kemungkinan pembelian komponen standar.

b)

Conceptual, yang terdiri dari pertimbangan perjanjian kontrak, rencana untuk

pengembangan lanjutan, dan pembagian kerja antara pengembang

c)

Human, yang terdiri dari pertimbangan keahlian dan pengalaman orang yang

terlibat dalam kegiatan

pengembangan dengan

sistem yang serupa dan dengan

platform teknis yang akan didesain.

II.2.9.3.5.2 Component Architecture

Arsitektur komponen

mendefinisikan

secara keseluruhan dari

struktur

sistem

yang dibangun. Menurut

Mathiassen (2000), “Component architecture adalah

sebuah

struktur sistem

yang

terdiri dari komponen-komponen

yang saling berhubungan”

(p.190). Component merupakan kumpulan dari bagian-bagian program yang membentuk

suatu kesatuan dan memiliki fungsi yang jelas.

Mengacu pendapat Mathiassen (2000), suatu arsitektur komponen yang baik

menunjukan beberapa prinsip, yaitu mengurangi kompleksitas dengan membagi menjadi

beberapa tugas, menggambarkan stabilitas dari konteks sistem, dan memungkinkan

suatu komponen dapat digunakan pada bagian lain (p.191).

Beberapa pola umum yang ada dalam component architecture :

1. Layered architecture. Bentuk yang paling umum dalam software, yaitu terdiri

dari beberapa komponen yang dibentuk menjadi beberapa lapisan-lapisan

yang

mirip dengan

prinsip OSI layer pada

model jaringan, dimana

lapisan

|

|

45

yang berada diatas bergantung pada lapisan yang berada dibawahnya, begitu

juga dengan sebaliknya.

2. A

generic

architecture. Model

ini

dibuat

berdasarkan

model function

interface framework. Digunakan untuk merinci sistem dasar yang terdiri dari

interface, function

dan model

component.

Komponen

model

terletak

pada

lapisan paling bawah, dan diikuti dengan function sistem dan interface pada

bagian atasnya.

3. Client-server architecture. Komponen adalah server dan beberapa dari client,

server memberikan kumpulan operasi, database dan resouce pada client,

client menggunakan server secara independent dengan menyediakan local

interface untuk setiap penggunanya. Bentuk distibusi dari bagian sistem

harus diputuskan antara client dan server.

Berikut ini adalah beberapa jenis distribusi dalam arsitektur client-server

dimana U adalah user interface, F adalah function, M adalah model.

|

46

Client

Server

Architecture

U U

U+F

U+F

U+F+M

U+F+M

F+M

F+M

M

M

Distributed presentation

Local presentation

Distributed functionality

Centralized Data

Distributed Data

Tabel 2.6 Client-server architecture (Mathiassen (2000, p.200))

Hasil dari suatu componet architecture adalah suatu component diagram yang

menunjukan

hubungan

antara

komponen

(dalam

hal

ini

adalah

beberapa client

dan

server).

II.2.9.3.5.3 Process Architecture

Mathiassen

(2000)

mendefinisikan,

“Process architecture

adalah

struktur

eksekusi

sistem yang

terdiri

dari proses

yang

saling

bergantungan

(interdependent).

Processor adalah suatu alat yang digunakan untuk mengeksekusi atau menjalankan

suatu sistem. Sedangkan external device

adalah processor khusus yang tidak dapat

menjalankan program” (p.209).

Kegiatan arsitektur proses bermula dari komponen logik yang dihasilkan oleh

kegiatan komponen

dan

bertujuan

untuk

menentukan struktur fisik

dari sebuah sistem

dengan

mendistribusikan komponen program ke processor

yang akan digunakan untuk

eksekusi

sistem,

aktif objek

digunakan

untuk

mengkoordinasikan

pembagian

sumber

|

|

47

daya dan menghasilkan arsitektur yang tidak memiliki hambatan (bottlenecks), hasil dari

proses architecture adalah deployment diagram.

Mathiassen (2000) menyatakan, “Sumber daya yang biasanya digunakan secara

bersamaan (shared resouce) adalah :

1. Processor. Penggunaan processor secara bersamaan terjadi apabila dua atau

lebih proses dieksekusi secara bersamaan pada satu processor.

2. Program component. Program component digunakan secara bersamaan bila

terdapat

dua

atau

lebih

proses

yang

secara

bersamaan

memanggil

operasi

pada komponen.

3. External device. External device digunakan secara bersamaan pada saat

terjadi

pemrosesan

dua

atau

lebih pada

suatu

peralatan.

Contohnya,

pada

penggunaan printer yang terhubung melalui jaringan.” (p.220-222).

II.2.10 Delapan Diagram dalam Analisis dan Perancangan Berorientasi Object

II.2.10.1 Rich Picture

Rich Picture berisi sebuah pandangan menyeluruh dari people object, process,

structure, dan problem dalam system

problem

dan

application domain. People dapat

berupa system developer, user, pelanggan, atau pemain lain. Object dapat berupa banyak

benda

seperti

mesin,

dokumen,

lokasi,

departemen,

dan

yang

lainnya. Process

menguraikan

aspek

dari

sebuah

situasi

yang berubah,

tidak

stabil,

atau

di

bawah

pengembangan.

Secara grafik, process dugambarkan dengan simbol anak panah. Structure

menguraikan aspek dari sebuah situasi yang terlihat stabil atau sulit untuk diubah. Secara

grafik,

structure

diuraikan dalam

satu dua cara,

yaitu

:

menggambarkan

garis

antara

|

48

elemen-elemen atau menempatkan elemen-elemen yang berhubungan dalam sebuah

figur umum seperti segiempat atau lingkaran.

Nasabah

memberikan form

pengajuan kredit (FPK

)

yang telah terisi beserta

barang yang dianggunkan

memberikan informasi mengenai kredit

yang dapat diberikan berdasarkan nilai barang

jaminan

Penaksir

Masalah terjadi jika nasabah tidak

setuju dengan jumlah

kerdit yang

diberikan

Rich Picture

melakukan negosiasi

bila harga pelanggan tidak setuju

dengan niali yang diberikan

menyerahkan

SBK dan

barang

jaminan yang

kreditnya tidak disetujui oleh

nasabah

Mengalami masalah jika

penaksir melakukan salah

taksir

kredi terhadap barang

t terhadap barang

jaminan

menyerahkan

uang dan

SBK asli

membayar uang pelunasan

menyerahkansurat

bukti

kredit (SBK)

menyerahkanSBK

menyerahkan SBK untuk pembayaran

oleh nasabah

Masalah terjadi pada

perbedaan perhitungan

dengan

nasabah terhadap

jumlah

sewa modal yang

dikenakan

Kasi

r

Kuasa Pemutus Kredit

(Manajer

Cabang)

Staf Pelunasan

menyerahkan SBK dan

memberitahukan masalah perhitungan

yang tidak sesuai

mengembalikan SBK dan memberikan informasi mengenai jumlah

perhitungan yang benar

menyerahkan SBKuntuk mengambil barang jaminan

untuk mengambil barang jaminan

Masalah terkadang terjadi

jika saat

pengambilan

barang hilang

atau rusak

menyerahkan kembali SBK yang sudah

dicocokkan dengan barang jaminan

Penyimpan

meminta

informasi

mengenai

menyerahkan barang aminan

jaminan

sesuai dengan

pemiliknya

Barang

jaminan

melakukan pengecekan sesuai dengan

SBK

melakukan

pendataan barang

yang tidak dilunasi

info

barang

yang

diminta

barang

yang tidak

dilunasi

barang jaminan yang tidak dilunasi

Masalah terjadi jika peserta lelang

mengajukan harga lelang yang

dinilai

masih dibawah harga yang

ditentukan

Barang lelang

melakukan pengecekan

ulang

Peserta lelang

menyelenggarakan lelang dan negosiasi harga lelang

menyerahkan uang

sesuai dengan harga yang disetujui

Panitia Lelang

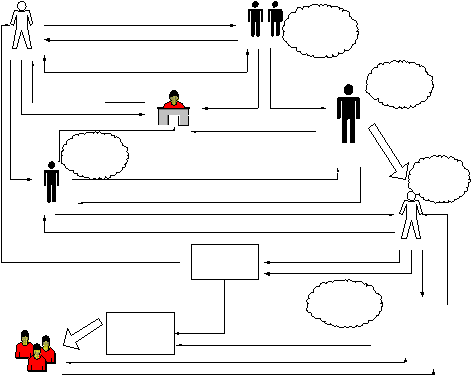

Gambar 2.8 Rich Picture

II.2.10.2 Class Diagram

Class

diagram

berisi

kumpulan dari class dan

hubungan

strukturalnya

yang

saling timbal balik. Class adalah uraian dari kumpulan object yang

saling berbagi

structure, behavior pattern, dan attribute.

|

49

Cabang

-KdCabang

-NamaCabang

-Lokasi

+Menghasilkan_laporan()

+Membagi_data()

Karyawan

-KdKaryawan

-Golongan

-Nama

-Alamat

-No.Telp

1..*

1..*

Transaksi

-Nama_karyawan

-Shift_karyawan

-KdKaryawan

+Pembelian()

+Pengisian_ulang_CR_Card()

+Pembayaran_pengisian_CG_Card()

+Pembuatan_laporan_ke_manajer_cabang()

+Pembuatan_laporan_ke_pusa()

t()

+Penukaran_hadiah()

0..*

Manajer_Cabang

Petugas_Operasional

-Shift

Kasir

-Cabang

-Divisi

+Membuat_laporan_ke_pusat()

-Shift

-Spesialisasi

+Memasukkan_lembaran_voucher_baru()

+Mencatat_stock_voucher()

+Membuat_lap_berkala()

+Mengecek_stock_voucher()

+Mencatat_pembelian_CG_Card()

1

+Mengisi_ulang_voucher()

+Menerima_pembayaran()

+Membuat_laporan_berkala()

1

-Jenis

Voucher

-KdKartu

CG Card

-KdKartu

-Nama

-Alamat

-No.Telp

1..*

Pengunjung

1..*

-Jumlah

+Ditambah()

+Dibeli()

+Dicatat_stocknya()

+Dimasukkan_dalam_mesin()

0..*

1

-Jenis

-Nilai

+Diaktifkan_di_mesin_game()

+Diisi_ulang()

+Dibeli_pengunjung()

1

1

-Jenis_kelamin

+Membel_CG_Card()

i_CG_Card()

+Menukarkan_voucher()

+Mengisi_ulang_CG_Car()

+Mengajukan_keluhan()

+Menggesek_kartu()

+Dicatat_data_pembelian()

+Melakukan_pembayaran()

+Dicatat_data_pengisian_ulang()

1..*

1..*

1..*

-Harga

Silver_Card

Gold_Card

-Harga

-Harga

Platinum_Card

Hadiah

-KdHadiah

-Jenis

+Ditukar()

-Nilai_nominal

+Tidak_dapat_diisi_ulang()

-Nilai_nominal

+Diisi_ulang()

-Nilai_nominal

+Disi_ulang()

iisi_ulang()

+Dganti_kartunya()

iganti_kartunya()

+Dlakukan_pencatatan_user_id()

ilakukan_pencatatan_user_id()

+Ditambah_socknya()

tocknya()

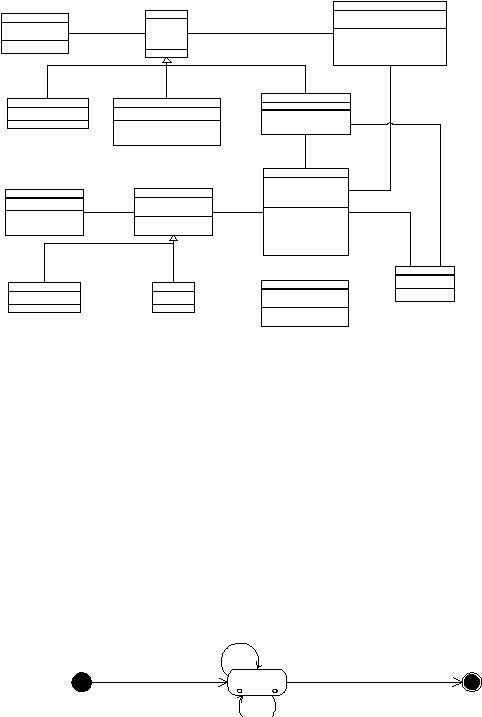

Gambar 2.9 Class Diagram

II.2.10.3 Statechart Diagram

Statechart

diagram

berisi

behavioral

pattern

yang

sah

untuk

semua

object

dalam sebah class, diuraikan oleh state dan event yang berpartisipasi. Statechart diagram

dapat juga menguraikan use case, yang transitionnya menyimbolkan action.

Card

/

Diaktifkan_di_mesin_game

/

Dibeli

Active

/

End

/

Diisi_ulang

Gambar 2.10 Statechart Diagram

|

50

II.2.10.4 Use-case Diagram

Use case adalah sebuah

model untuk

interaksi antara sistem dan actor dalam

application

domain.

Use

case

diagram

berisi

actor

eksternal

dalam sebuah

system

context, use case dimana sistem mendukung, dan

hubungan strukturalnya saling timbal

balik.

Setiap use case

menetukan

berapa

urutan

yang penting

dalam

interaksi

antara

actor dan system, yang diuraikan secara rinci menggunakan use case specification atau

statechart diagram.

Sistem Informasi CG Zone

Mencatat_pembelian

_CG_Card

Kasir.

Mencatat_pengisian

_ulang_CG_Card

Mencatat_stock_vou

cher

Petugas operasional

Membuat_laporan_ke

_pusat

Manajer cabang

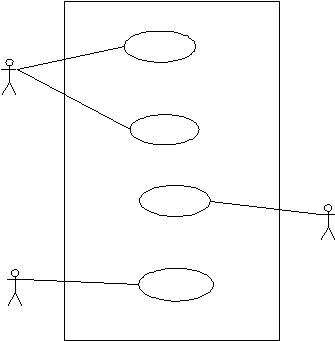

Gambar 2.11 Use Case Diagram

II.2.10.5 Sequence Diagram

Sequence diagram berisi interaksi dari waktu ke waktu antara kumpulan object.

Sequence

diagram dapat

menggambarkan

perincian

tentang

sebuah

situasi

dinamis,

kompleks yang melibatkan beberapa dari banyak object yang dihasilkan dari class dalam

class diagram.

|

51

Dalam sequence diagram, poros horizotal menunjukkan object yang

berpartisipasi dan poros vertikal menggambarkan

urutan waktu, dimana

interaksi

yang

diekspresikan oleh pesan yang dikirim antara object.

Mencatat pembelian Cg Card

Object1 : Kasir.

Object2

:

Pengunjung

Object3 : CG

Card

Dibeli_pengunjung()

Melakukan_pembayaran()

Dicatat_data_pembelian()

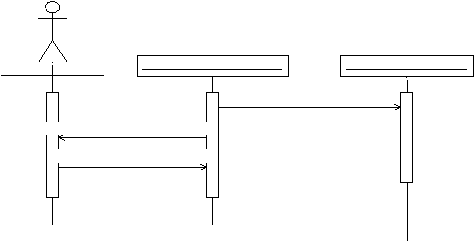

Gambar 2.12 Sequence Diagram

II.2.10.6 Navigation Diagram

Navigation diagram

berisi

semua

window

user

interface,

dan

hubungan

dinamisnya. Navigation diagram adalah sebuah statechart diagram

khusus

yang

memfokuskan

pada

keseluruhan user

interface

yang dinamis.

Sebuah window

digambarkan sebagai sebuah state. State tersebut memiliki nama dan mengamdung icon

(sebuah miniatur window).

|

52

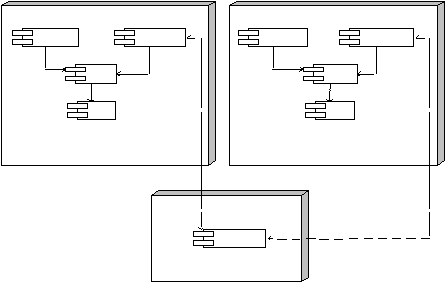

II.2.10.7 Component Diagram

Component

adalah

sekumpulan

dari

bagian

program yang

mewakili

keseluruhan dan

memiliki tanggung

jawab

yang dirumuskan

dengan baik. Componen

architecture

adalah

sebuah

structure sistem yang

disusun

dari

komponen

yang

saling

berhubungan.

Distributed Functionality

Subsystem A

Subsystem

B

Customer Service

Kasir

Function

function

Server

Function.

Model

Gambar 2.13 Component Diagram

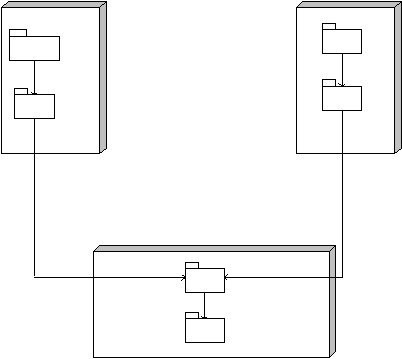

II.2.10.8 Deployment Diagram

Deployment

diagram

berisi komponen

sistem program, external device,

dan

hubungan struktural timbal baliknya. Deployment

diagram

menguraikan

sebuah

konfigurasi sistem dalam bentuk processor dan object yang dihubungkan ke processor.

|

53

Distributed

Functionaliy

: Client

: Client2

User Interface

Interface

Sistem Inerface

terface

User Interface2

Interface2

SistemInterface2

Interface2

Function

Function2

Model

Model2

:

Server

System Interface

Gambar 2.14 Deployment Diagram

II.2.11 Konsep Dasar Object Oriented dan Metode Tradisional

Mengacu

pada

pendapat

Mathiassen

(2000),

dalam metode

analisis

dan

perancangan tradisional, fungsi, data dan aliran data adalah kunci dari konsepnya.

Konsep

ini cocok

untuk

mendeskripsikan kejadian di kantor dan sistem komputerisasi.

Di lain pihak, objek, keadaan (state) dan tingkah laku (behavior), merupakan konsep

yang

lebih

umum dan cocok

untuk mendeskripsikan kejadian

yang dapat diungkapkan

dengan bahasa yang alamiah (natural). Objek serupa dengan kata benda (noun),

merancang sesuatu sebagai orang atau inventaris. Atribut atau state objek, seperti kata

sifat (adjectives), karakteristik dari sifat/ciri objek. Tingkah laku objek (behavior),

seperti kata kerja (verbs), menggambarkan aksi atau pengaruh dari tindakannya.

Dasar

kekuatan

metode

object

oriented

adalah menyediakan

informasi

yang

jelas mengenai konteks/keadaan sistem. Metode tradisional sangat efektif di awal sistem

|

|

54

dirancang,

yang biasanya bertujuan untuk mengotomatisasi proses pekerjaan

informasi

yang sering terjadi. Tetapi kini banyak sistem yang harus dikembangkan, dengan sistem

baru

dapat

mendukung

individu

atau

perorangan

dalam memecahkan

masalah,

berkomunikasi,

dan

koordinasi.

Fungsi

akan

sistem baru

ini

tidak

hanya

menangani

sejumlah

besar

data

yang

sama,

tapi

juga

untuk

membagikan data khusus ke seluruh

organisasi.

Satu

lagi

kekuatan

metode

object oriented

adalah

hubungannya

yang

dekat

diantara

analisis

object

oriented,

perancangan

object

oriented,

antar

muka

(user

interface) object

oriented dan pemograman

object oriented. Dalam

tahap

analisis,

programmer menggunakan objek untuk menentukkan kebutuhan sistem.

Objek

menyediakan

hubungan

bahan/materi

(material)

di

dalam struktur

(structure) sistem. Objek menawarkan programmer cara pemikiran yang alamiah

(natural) mengenai masalah yang mendukung abstraksi.

II.2.11.1 Kaitan Analisis dan Perancangan dengan Orientasi Objek

Mengacu pada pendapat Larman (1998), Untuk merancang suatu aplikasi

piranti

lunak,

pada

tahap

awal diperlukan

deskripsi dari

permasalahan

dan

spesifikasi

aplikasi

yang dibutuhkan.

Apa saja persoalan yang ada dan apa

yang

harus dilakukan

oleh sistem.

Analisis menekankan pada proses investigasi atas permasalahan yang dihadapi

tanpa

memikirkan

definisi

solusinya

terlebih

dahulu.

Jadi

dalam tahap

analisis,

dikumpulkan

informasi

mengenai

permasalahan,

spesifikasi

sistem berjalan

serta

spesifikasi sistem yang diinginkan.

|

|

55

Untuk merancang aplikasi membutuhkan solusi logika level tinggi dan detail,

bagaimana memenuhi spesifikasi yang dibutuhkan dengan batasan yang ada. Inti dari

analisis

dan

perancangan

berorientasi

objek

adalah

untuk

menekankan

pertimbangan

atas domain

permasalahan beserta

solusinya dari sudut pandang objek (benda, konsep

ataupun entitas).

Tahap

analsis

berorientasi

objek, lebih

ditekankan

untuk

mencari

dan

mendefinisikan

objek

atau

konsep

yang

ada

dalam domain

atau

wilayah

lingkup

permasalahan. Dalam tahapan perancangan berbasiskan objek, penekanan

terletak pada

bagaimana mendifinisikan objek-objek logika dalam aplikasi (objek software) yang akan

diimplementasikan

kedalam

bahasa

pemograman

berorientasi

objek. Object

software

tersebut juga memiliki attribute-attribute dan method-method.

II.2.11.2 Penerapan Object Oriented dalam Programming

Mengacu pendapat Larman (1998), bagian perancangan atau desain dilanjutkan

dengan tahapan construction atau object oriented programming, yakni

mengimplementasikan perancangan komponen ke dalam bahasa pemograman. (p.6)

Dengan demikian dapat disimpulkan penggunaan konsep berorientasi objek

dapat diaplikasikan ke berbagai bidang termasuk analisis dan perancangan sistem.

Dalam perancangan

aplikasi

juga

dapat

diimplementasikan

konsep

berorientasi

objek

yang sering disebut sebagai pemograman yang

menggunakan berorientasi objek (object

oriented programming/OOP). Jadi

OOP

adalah

cara

pemograman

yang

menggunakan

konsep object oriented dan bahasa pemograman yang disebut bahasa OOP adalah bahasa

pemograman yang mendukung implementasi konsep object oriented.

|

|

56

II.2.12

Sistem Basis Data (Database)

II.2.12.1 Definisi Database

Menurut Robert A. Szymanski, Donald P. Szymanski, Donna M. Pulschen

(1995) database adalah kumpulan dari data yang berhubungan dan mempunyai referensi

silang yang menciptakan perulangan yang minimal serta dapat untuk memanipulasi data.

(p.374).Data

dalam

database

disimpan

dalam satu

dari

3

tipe

struktur

data

yaitu file,

tabel, dan objek. Keuntungan database adalah :

•

Database dapat mengurangi redundansi data.

•

Database meningkatkan integritas data.

•

Database menjaga independensi data.

•

Database meningkatkan keamanan data.

•

Database menjaga konsistensi data.

•

Database dapat menyediakan manipulasi data yang baik.

•

Dengan database data lebih mudah untuk diakses dan digunakan.

Sistem

database adalah

tidak lebih

dari sistem komputerisasi penyimpanan

record-record. Database sendiri dapat diumpamakan sebagai lemari penyimpanan

elektronik, dengan kata lain adalah tempat penyimpanan kumpulan dari file data

terkomputerisasi.

Pengguna

dari

sistem akan

diberikan

fasilitas

untuk

melakukan

berbagai aksi pada file termasuk :

•

Menambah file baru yang kosong ke database.

•

Menyisipkan data baru ke file yang sudah ada.

•

Memperoleh kembali data dari file yang sudah ada.

•

Meng-update data di file yang sudah ada.

|

|

57

•

Menghapus data dari file yang sudah ada.

•

Memindah file yang ada dari database.

Jadi sistem database pada dasarnya adalah sistem komputerisasi penyimpanan

record-record,

dimana

merupakan sistem komputerisasi

yang

tujuan

utamanya

adalah

menjaga informasi dan untuk membuat informasi tersedia jika dibutuhkan.

Menurut

C.J.Date

(1995,

p112),

relational

databases adalah

database

yang

dilihat oleh pengguna tidak lain hanya sebagai kumpulan tabel-tabel.

II.2.12.2 Sistem Manajemen Database