|

BAB 2

LANDASAN TEORI

2.1

Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem informasi Akuntansi

Menurut

Bodnar,

Hopwood

(2001,

p1),

sistem informasi

akuntansi

adalah

kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengolah

data menjadi informasi. Sedangkan menurut Jones dan Rama (2006, p4),

"Accounting information system is subsystems from management information

systems that provides accounting and financial information as well as other

information obtained in the routine processing of accounting transactions". Dapat

diterjemahkan sistem informasi akuntansi adalah subsistem dari sistem

informasi

manajemen

yang

menyediakan

informasi

akuntansi

dan

finansial

juga

informasi

lain yang diperoleh dari pemrosesan rutin transaksi akuntansi.

Adapun

menurut

Romney

dan

Steinbart

(2006,

p6),

sistem

informasi

akuntansi

adalah

suatu

sistem yang

mengumpulkan,

merecord,

menyimpan

dan

memproses data untuk menghasilkan informasi bagi pembuat keputusan. Dan

menurut

Mcleod

(2001,

p.4),

sistem

informasi

akuntansi

adalah

sistem yang

bertugas

untuk

mengumpulkan

data

yang menjelaskan

kegiatan

perusahaan,

mengubah data tersebut menjadi informasi, serta menyediakan informasi bagi

pemakai di dalam maupun di luar perusahaan.

Dari

definisi-definisi

tersebut

dapat

diketahui

bahwa

sistem informasi

akuntansi merupakan sekumpulan sumber daya yang saling berkerja sama dengan

|

|

9

tujuan menghasilkan informasi khususnya yang berhubungan dengan transaksi

keuangan yang terjadi pada suatu perusahaan untuk berbagai kepentingan.

2.1.2 Tujuan dan Kegunaan Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006, p7), kerjasama dari keenam

komponen

sistem informasi

sebagaimana

yang

telah

disebutkan

diatas

memungkinkan sistem

informasi akuntansi

untuk memenuhi 3

fungsi bisnis yang

penting yaitu:

1)

Mengumpulkan dan

menyimpan

data

mengenai aktivitas organisasi, sumber

daya dan personel.

2) Mengubah data menjadi informasi yang berguna untuk pengambilan keputusan

sehingga manajemen dapat merencanakan, melaksanakan, mengendalikan, dan

mengevaluasi aktivitas, sumber daya, dan personel.

3)

Menyediakan pengendalian yang memadai untuk melindungi aset organisasi,

termasuk

datanya,

untuk

menjamin

bahwa aset dan data tersedia ketika

dibutuhkan dan datanya akurat dan dapat diandalkan.

Selain itu Romney dan Steinbart (2006, p12) juga mengemukakan bahwa

sebuah sistem

informasi akuntansi

yang

dirancang

dengan baik

dapat

melakukan

hal – hal berikut ini :

1) Meningkatkan kualitas dan menurunkan biaya dari barang dan jasa.

2) Meningkatkan efisiensi.

3) Berbagi pengetahuan.

4) Meningkatkan efisiensi dan efektivitas dari supply chainnya.

|

|

10

5) Meningkatkan struktur pengendalian internal

6) Meningkatkan pembuatan keputusan.

Menurut pendapat Wilkinson et al. (2000, p8),

tujuan dan kegunaan sistem

informasi akuntansi adalah :

1) Mendukung operasional sehari-hari.

2) Mendukung pengambilan keputusan bagi pengambil keputusan internal.

3) Untuk memenuhi kewajiban atau tanggung jawab yang sesuai dengan

jabatannya

Menurut Wilkinson et al. (2000, p8), suatu sistem informasi akuntansi yang

efektif melakukan beberapa fungsi kunci sebagai berikut:

1) Pengumpulan data

Fungsi pengumpulan data (yang dilakukan selama

tahapan input)

melibatkan beberapa langkah seperti mengambil

data

transaksi,

mencatat

data

tersebut

kedalam formulir,

menvalidasi

dan

mengedit

data

untuk

menjamin

keakuratan dan kelengkapannya.

2) Pemeliharaan data

Fungsi pemeliharaan data (yang dilakukan selama tahap pemrosesan)

melibatkan langkah-langkah sebagai berikut:

o

Mengklasifikasi, atau

menempatkan data

yang telah dikumpulkan ke dalam

kategori preestablished.

o

Mentranskrip, atau mengcopy atau mereproduksi data menjadi dokumen atau

media lain.

|

|

11

o

Mengurutkan, atau mengatur elemen data berdasarkan

satu atau lebih

karakteristik.

o

Batching, menjadikan satu

sekelompok transaksi

yang

memiliki

sifat

yang

sama.

o

Merging, atau mengkombinasikan dua atau

lebih batches atau file- file dari

data.

o

Mengkalkulasi,

atau

melakukan

operasi

penjumlahan,

pengurangan,

perkalian, dan pembagian.

o

Meringkas, atau mengumpulkan elemen data kuantitatif.

o

Membandingkan, atau

memeriksa

item dari batches atau file

yang terpisah

untuk menemukan yang sesuai atau untuk menentukan perbedaannya.

3) Manajemen data

Fungsi manajemen data terdiri dari 3 tahapan yaitu:

o

Storing (menyimpan)

Melibatkan

menempatkan

data

dalam penyimpanan yang disebut files ato

database.

Data

harus

sering

disimpan

untuk referensi

di

masa

yang

akan

datang; selain

itu data yang telah diproses menjadi informasi mungkin akan

disimpan sementara sampai dibutuhkan oleh user.

o

Maintaining (memelihara)

Melibatkan mengatur data yang disimpan untuk merefleksikan event, operasi,

atau keputusan yang baru terjadi.

|

|

12

o

Retrieving (menggunakan)

Terdiri dari

mengakses dan

mengekstrak data, baik

untuk pemrosesan lebih

lanjut atau untuk pelaporan kepada user.

4) Pengendalian data

Fungsi pengendalian data mempunyai 2 tujuan dasar:

o

Untuk melindungi dan mengamankan aset perusahaan, termasuk data.

o

Untuk

menjamin

bahwa

data

yang diambil

adalah

akurat dan

lengkap

dan

diproses dengan benar.

5) Menghasilkan informasi

Fungsi menghasilkan informasi melibatkan langkah-langkah seperti

mengintepretasikan, melaporkan, dan mengkomunikasikan informasi.

2.1.3 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006, p6), terdapat 6 komponen dari sistem

informasi akuntansi, yaitu:

1) Orang yang mengoperasilkan sistem dan melakukan berbagai macam fungsi.

2)

Prosedur

dan

instruksi,

baik

manual maupun otomatis. Dilibatkan dalam

pengumpulan, pemrosesan, dan penyimpanan data mengenai aktivitas

organisasi.

3) Data tentang organisasi dan proses bisnisnya.

4) Software yang digunakan untuk memproses data organisasi.

|

|

13

5) Infrastruktur

teknologi

informasi,

termasuk

komputer,

peralatan

disekelilingnya, dan peralatan komunikasi jaringan yang digunakan untuk

mengumpulkan,

menyimpan,

memproses, dan mengirimkan data dan

informasi.

6) Pengendalian internal dan pengukuran keamanan yang mengamankan data

dalam sistem informasi akuntansi.

2.1.4 Siklus Sistem Informasi Akuntansi

Menurut Wilkinson et al. (2000, p45), siklus sistem informasi akuntansi yang

merupakan siklus transaksi akuntansi (transaction cycles) terdiri dari:

1) General Ledger and Financial Reporting Cycle

Merupakan pusat dari siklus lainnya. Siklus ini

unik dimana pemrosesan

transaksi individual bukanlah merupakan fungsi keseluruhannya maupun

fungsinya yang penting. Selain itu, juga lebih banyak bekerja

sama

dengan

pemrosesan yang berhubungan dengan akuntansi daripada kejadian bisnis. Arus

masuk utamanya timbul dari output siklus transaksi lainnya. Sebagai tambahan,

siklus ini meliputi transaksi non rutin dan penyesuaian yang timbul selama atau

pada akhir tiap periode akuntansi.

2) Revenue Cycle

Siklus

ini

meliputi

tiga kejadian bisnis atau

transaksi kunci:

permintaan

atas proyek, eksekusi proyek dan pengiriman (penjualan), dan penerimaan kas.

|

|

14

3) Expenditure Cycle

Siklus

ini

meliputi

dua

kejadian

bisnis atau

transaksi

kunci:

pembelian

dan pengeluaran kas.

4) Resources-management Cycle

Siklus ini terdiri dari semua aktivitas yang berhubungan dengan sumber

daya fisik perusahaan. Jadi melibatkan kejadian bisnis sebagai berikut:

o

Memperoleh

modal

dari

berbagai

sumber

(termasuk

pemilik),

menginvestasikan modal dan membayar modal ke penerimanya.

o

Memperoleh, memelihara, dan menyingkirkan fasilitas (aset tetap).

o

Memperoleh, menyimpan, dan menjual persediaan (barang dagangan).

o

Memperoleh,

memelihara, dan

membayar personel (seperti pegawai,

manager, konsultan dan pihak luar lainnya).

5) Other Transaction Cycles

Siklus ini merupakan siklus-siklus lain selain yang telah dijelaskan diatas,

yang tergantung dari jenis perusahaan. Misalnya pada perusahaan manufaktur

menambahkan siklus produksi atau konversi (production/conversion cycle).

Sedangkan menurut Boockholdt (1999, p521), Secara umum, siklus transaksi

dapat dikelompokkan menjadi 4 sebagai berikut:

1) Financial Cycle

Siklus finansial terdiri dari transaksi akuntansi yang merecord akuisisi

modal dari pemilik dan kreditor, penggunaan modal tersebut untuk memperoleh

asset

yang

produktif,

dan

pelaporan

pada

pemilik

dan

kreditor

tentang

bagaimana hal tersebut digunakan.

|

|

15

2) Expenditure Cycle

Siklus

ini

terdiri

dari

transaksi-transaksi

yang timbul

dari

perolehan

material

dan

item-item overhead yang

akan

digunakan

dalam

proses konversi

dari bisnis. Siklus ini memproses

transaksi yang mewakili kejadian bisnis:

permintaan atas item-item, penerimaan

item-item,

merecord

kewajiban

untuk

membayar item-item, dan membayarnya.

3) Revenue Cycle

Siklus ini terdiri dari transaksi akuntansi yang merecord perolehan

pendapatan dari output pada proses konversi.

Empat

kejadian

ekonomis

yang

menghasilkan

pendapatan:

memperoleh order dari pelanggan, mengirimkan

barang atau jasa kepada pelanggan, meminta pembayaran dari pelanggan, dan

menerima pembayaran.

4) Conversion Cycle

Siklus

ini

terdiri

dari transaksi

yang timbul

ketika

input

dikonversikan

menjadi

barang

atau

jasa

yang

dapat

dijual.

Satu

kejadian

ekonomis

timbul

dalam siklus

konversi. Material,

tenaga

kerja,

dan

overhead

digunakan

dalam

proses konversi.

Menurut pendapat Rommney dan Steinbart (2006, p30), siklus pemrosesan

transaksi pada sistem adalah suatu rangkaian aktivitas

yang dilakukan perusahaan

dalam melakukan

bisnisnya,

mulai

dari

proses

pembelian,

produksi,

hingga

penjualan barang atau jasa. Siklus transaksi pada perusahaan dapat dibagi kedalam

lima subsistem yaitu:

|

|

16

1) Revenue cycle (Siklus Pendapatan),

yang terjadi dari

transaksi pembelian dan

penerimaan kas.

2) Expenditure Cycle (Siklus Pengeluaran), yang

terdiri dari peristiwa pembelian

dan pengeluaran kas.

3) Human Resoure

/

Payroll Cycle

(Siklus Sumber

Daya

Manusia), yang terdiri

dari peristiwa yang berhubungan dengan perekrutan dan pembayaran atas

tenaga kerja.

4) Production Cycle (Siklus Produksi), yang terdiri dari peristiwa yang

berhubungan

dengan

pengubahan

bahan

menyah

menjadi

produk

/

jasa

yang

siap dipasarkan.

5)

Financing

Cycle

(Siklus

Keuangan

Perusahaan),

yang

terdiri

darpi

peristiwa

yang berhubungan dengan penerimaan modal dari investor dan kreditor.

2.2

Sistem Informasi Akuntansi Pembelian

2.2.1 Aktivitas Bisnis dan prosedur dalam Expenditure Cycle

Menurut Romney dan Steinbart (2006, p411), terdapat 3 aktivitas bisnis

utama dalam expenditure cycle:

1)

Memesan barang, supplies dan jasa.

2)

Menerima dan menyimpan barang, supplies, dan jasa.

3)

Membayar untuk barang, supplies, dan jasa.

|

17

Purchase Order

Open

Purchase

Various

Departments

Requests

Copy of

PO

Suppliers

1.0

Order

Goods

Requests

Copy of PO

Inventory

Control

Order

Inventory

Goods

and

Copy

of PO

Requests

Back

Orders

Production

Cycle

Suppliers

Packing

Slip

General

Ledger

Accounts

Payable

2.0

Receive

and

Store Goods

Receipts

Revenue

Cycle

Goods and

Receiving

Reports

Inventory

Stores

(Warehouse)

Invoices

Payments

3.0

Pay for

Goods

Receiving

Report

Copy of PO

Gambar 2.1 Data flow diagram level 0 dalam expenditure cycle

(Romney dan Steinbart, 2006, p411)

Menurut

Hall

et

al (2001,

p240),

prosedur

dalam

sistem

pemrosesan

pembelian adalah sebagai berikut:

1) Fungsi pembelian dimulai dengan timbulnya kebutuhan

untuk

menambah

kembali persediaan melalui observasi dari catatan persediaan. Tingkat

persediaan menurun baik melalui penjualan

langsung

ke pelanggan

(aktivitas

siklus pendapatan), maupun transfer ke dalam proses manufaktur (aktivitas

siklus konversi). Informasi kebutuhan persediaan dikirimkan pada proses

pembelian dan account payable (AP).

|

|

18

2)

Proses

pembelian

menentukan

jumlah

untuk

dipesan,

memilih

pemasok

dan

mempersiapkan purchase order (PO). Informasi dikirimkan pada suplier dan

proses PO.

3) Setelah beberapa waktu, perusahaan menerima item persediaan dari pemasok.

Barang

yang

diterima

diperiksa kualitas

dan

kuantitasnya

dan

dikirimkan

ke

tempat penyimpanan atau gudang.

4) Informasi

mengenai

persediaan

yang

diterima

digunakan

untuk

mengupdate

catatan persediaan.

5) Proses AP menerima invoice dari pemasok.

AP merekonsiliasikannya dengan

informasi lain yang telah dikumpulkannya atas transaksi dan mencatat

kewajiban

untuk membayar di

masa

yang akan datang, tergantung dari

syarat

perdagangan dengan pemasok. Biasanya, pembayaran akan dilakukan pada hari

terakhir yang mungkin untuk mengambil keuntungan penuh dari bunga dan

diskon yang ditawarkan.

6) General ledger menerima informasi yang telah dirangkum dari account payable

(jumlah

peningkatan

dalam kewajiban)

dan

inventory

control

(jumlah

pengingkatan

dalam persediaan).

Informasi

ini

akan

direkonsiliasi

untuk

keakuratannya dan diposting ke akun utang dan persediaan.

2.2.2 Manajemen Bahan Baku

Menurut Hall et al (2001, p21-22), tujuan dari manajemen bahan baku adalah

untuk merencanakan dan mengontrol persediaan bahan baku perusahaan. Sebuah

perusahaan manufaktur harus memiliki

persediaan yang cukup di tangan untuk

memenuhi kebutuhan persediaannya dan tetap harus menghindari tingkat

|

|

19

persediaan

yang

berlebih.

Setiap

uang

yang

diinvestasikan

dalam persediaan

merupakan uang yang tidak memberikan pendapatan. Selanjutnya, persediaan yang

menganggur dapat menjadi usang atau dicuri.

Idealnya, sebuah perusahaan akan mengkoordinasi persediaan yang datang

dari pemasok sedemikian sehingga mereka langsung dipindahkan ke proses

produksi. Namun demikian, semata-mata agar praktis, kebanyakan organisasi

mempertahankan persediaan pengaman untuk

menyimpan

persediaan

itu

selama

waktu

tunggu,

antara

waktu

pesanan

persediaan dengan waktu datangnya

persediaan. Kita dapat melihat bahwa

manajemen

bahan

baku

memiliki

tiga

subfungsi yaitu:

•

Pembelian bertanggung jawab untuk memesan persediaan dari para pemasok

ketika tingkat persediaan mencapai titik pemesanan kembali (reorder point).

•

Penerimaan adalah tugas untuk

menerima persediaan

yang sebelumnya dipesan

oleh bagian pembelian. Aktivitas penerimaan meliputi perhitungan dan

pengecekan kondisi fisik item-item tersebut.

• Penyimpanan

meliputi

pengawasan

fisik

atas

persediaan

yang

diterima

dan

mengeluarkan persediaan tersebut ke proses produksi, sesuai kebutuhan.

Adapun

istilah-istilah

yang

terkait dengan

manajemen

bahan

baku

adalah

sebagai berikut :

1) Reorder Point (ROP)

Menurut Render dan Heizer (2001, p324), ROP merupakan suatu titik dimana

pemesanan harus dilakukan kembali oleh perusahaan untuk menggantikan

persediaan yang telah digunakan.

|

|

20

2) Economic Order Quantity (EOQ)

Menurut Keown et al (2000, p752), Model EOQ mencoba menentukan ukuran

pemesanan

yang akan meminimisasi biaya persediaan total. Masalah kuantitas

pemesanan

melibatkan

menentukan

ukuran pemesanan optimal untuk jenis

persediaan dengan penggunaan yang diperkirakan, biaya penyimpanan, dan

biaya pemesanan.

3) Safety Stock

Menurut Keown

et

al

(2000, p754), safety stock

atau stok keamanan adalah

persediaan yang dipegang untuk mengakomodasi penggunaan yang luar biasa

dan tidak diharapkan selama waktu pengiriman

4) Lead Time

Menurut

Render

dan

Heizer

(2001,

p324), lead

time atau

waktu

pengiriman

adalah waktu antara dilakukannya pemesanan.

2.2.3 Tujuan Expenditure Cycle

Menurut Wilkinson et al. (2000, p469), tujuan utama dari siklus pengeluaran

adalah untuk memfasilitasi pertukaran antara kas dengan suplier (vendor) untuk

barang dan jasa yang dibutuhkan. Tujuan dalam lingkup yang lebih luas adalah:

1) Untuk

menjamin bahwa semua barang dan jasa

telah

dipesan sesuai

dengan

yang dibutuhkan.

2) Menerima

semua

barang

yang

dipesan dan

menjamin bahwa barang tersebut

berada dalam kondisi yang baik.

3) Untuk mengamankan barang sampai dibutuhkan.

|

|

21

4) Menentukan bahwa invoice yang berkaitan dengan barang dan jasa adalah valid

dan benar.

5) Merecord dan mengklasifikasikan pengeluaran secara tepat dan benar.

6) Memasukkan kewajiban dan pengeluaran kas ke dalam akun supplier yang tepat

dalam accounts payable ledger.

7) Menjamin bahwa semua pengeluaran kas berhubungan dengan pengeluaran

yang telah diotorisasi.

8) Untuk merecord dan mengklasifikasikan pengeluaran kas secara tepat dan

benar.

2.2.4 Unit/fungsi yang terkait dalam Expenditure Cycle

Menurut Wilkinson et al. (2000, p470), unit/fungsi organisasi yang terkait

dalam siklus pengeluaran adalah:

1) Manajemen persediaan / logistik

Dalam manajemen persediaan, selain tanggung jawab perencanaan, juga

melibatkan pembelian, penerimaan, dan penyimpanan. Pembelian berfokus

terutama pada pemilihan vendor atau suplier yang paling tepat untuk pemesanan

barang dan jasa berdasarkan berbagai faktor. Bersamaan dengan dengan

pengendalian

persediaan

(yang

berada di

bawah

fungsi

akuntansi),

bagian

pembelian

memastikan kuantitas dari barang

yang akan diperoleh. Penerimaan

bertanggungjawab hanya menerima barang-barang yang dipesan, memverifikasi

kuantitas dan kondisinya, dan memindahkan barang ke tempat penyimpanan.

Penyimpanan

bertanggungjawab

dalam

mengamankan barang

dari

pencurian,

|

22

kehilangan, kemerosotan, dan menempatkannya dengan tepat ketika timbul

permintaan atau kebutuhan.

2) Akuntansi / keuangan

Sehubungan dengan expenditure cycle, tujuan dari manajemen akuntansi

atau finansial terbatas pada perencanaan dan pengendalian kas, data yang

berhubungan dengan pembelian dan akun suplier, pengendalian persediaan, dan

informasi yang berhubungan dengan kas dan pembelian dan suplier.

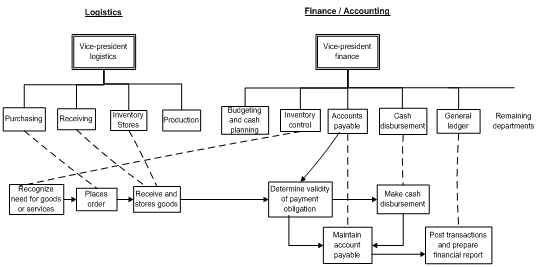

Gambar 2.2 Hubungan unit organisasi dalam fungsi siklus pengeluaran

(Wilkinson et al., 2000, p471)

2.2.5 Dokumen-dokumen yang Terkait

|

|

23

2.2.5 Dokumen-dokumen yang Terkait

Menurut Wilkinson et al. (2000, p472), dokumen-dokumen yang terkait

dalam siklus pengeluaran adalah sebagai berikut:

1. Purchase requisition

Formulir

yang

mengawali siklus pengeluaran yang

mengotorisasi penempatan

pemesanan barang atau jasa.

2. Purchase order

Formulir formal dan rangkap banyak yang dipersiapkan dari Purchase

requisition yang mengikat perusahaan yang mendapatkan.

3. Receiving report

Dokumen yang mencatat penerimaan barang.

4. Supplier’s (vendor’s) invoice

Dokumen penagihan dari pemasok yang menyediakan barang atau jasa.

5. Disbursement voucher

Dokumen di dalam

sistem

voucher

yang mengakumulasikan invoice pemasok

untuk pembayaran.

6. Disbursement check

Dokumen

akhir

dari

siklus

pengeluaran

yang

menyediakan

pembayaran pada

supplier untuk barang atau jasa.

7. Debit memorandum

Dokumen yang mengotorisasi pengembalian pembelian atau retur.

|

|

24

8. New supplier (vendor) form

Formulir yang digunakan dalam seleksi pemasok baru, yang menunjukkan data

seperti

harga, tipe barang

atau

jasa yang

disediakan,

pengalaman,

pemberian

kredit, dan referensi.

9. Request for proposal (quotation)

Formulir

yang

digunakan

dalam prosedur

tawar-menawar

yang

kompetitif,

memperlihatkan barang atau jasa yang diperlukan

dan

perbandingan

harga,

syarat, dan lain-lain.

2.2.6 Manajemen Data

Menurut

Wilkinson

et

al.

(2000,

p103),

terdapat

dua

orientasi

yang

dapat

digunakan dalam memodel data yaitu:

1) File-oriented systems

Dalam sistem

file-oriented,

setiap

aplikasi

memiliki

jumlah

user

yang

terbatas

yang

terlibat dalam pemrosesan data tipe khusus

yang diperoleh dan

menggunakan outputnya untuk kebutuhan khususnya. Hirarki sistem ini terdiri

dari data element, record, dan file.

2) Database systems

Dalam sistem database, data dipandang sebagai sumber daya pusat dan

sama-sama digunakan untuk semua user yang berkepentingan dan aplikasinya.

Fokusnya adalah data sebagai asset. Aplikasi yang memproses data diberikan

lebih sedikit prioritas. Hirarki dari sistem ini adalah data set dan data base.

|

|

25

2.2.7 Laporan-laporan yang dihasilkan

Menurut Wilkinson et al. (2000, p487), laporan yang dihasilkan sebagai

bagian integral atau hasil tambahan dari pemrosesan siklus pengeluaran

dibutuhkan

untuk

memimpin operasi perusahaan dan membantu dalam keputusan

perencanaan dan pengendalian. Output informasi yang dihasilkan adalah sebagai

berikut:

1) Operational listings and reports

Berbagai register dan jurnal membantu memelihara bukti audit. Laporan

operasional membantu dalam mengendalikan

operasi

dengan

memfokuskan

pada dokumen yang masih terbuka (open document). Laporan operasional

lainnya mungkin melibatkan persediaan dan aktivitas penerimaan.

2) Inquiry display screens

Inquiries dari personel klerikan seringkali cukup spesifik dan

melibatkan data

yang terbatas. Inquiries dari pegawai yang profesional cenderung analitis.

Inquiries yang dibuat oleh manager dapat analitis dan berorientasi pada

keputusan.

3) Scheduled managerial reports

Berbagai macam laporan, seperti laporan status persediaan, dapat dipersiapkan

berdasarkan jadwal untuk digunakan oleh manager persediaan atau keuangan.

Contoh lainnya seperti

laporan umur utang, analisis pembelian, laporan

performa pemasok, dan laporan faktor kritis.

|

|

26

4) Demand managerial reports

Merupakan laporan khusus yang tidak terjadwal. Informasi yang dikandungnya

biasanya digunakan terutama untuk pengambilan keputusan managerial.

2.3

Sistem Pengendalian Internal

2.3.1 Pengertian Sistem Pengendalian Internal

Menurut Boockholdt (1999, p397), pengendalian internal (internal control)

adalah

suatu proses,

yang

dipengaruhi

oleh

Board of Directors,

manajemen dan

personel lainnya, yang dirancang untuk

menyediakan keyakinan yang memadai

berkaitan dengan pencapaian tujuan-tujuan dalam kategori sebagai berikut:

¾

Keefektifan dan keefisienan operasi

¾

Pelaporan keuangan yang dapat diandalkan

¾

Kepatuhan terhadap hukum dan peraturan yang berlaku

Menurut

Horngren

et

al.

(2002,

p267), pengendalian internal adalah

perencanaan

organisasi

dan

semua pengukuran

yang berhubungan

yang diadopsi

oleh suatu entitas untuk melindungi asset, memacu ketaatan kebijakan perusahaan,

meningkatkan efisiensi operasional, dan menjamin keakuratan dan keandalan

record akuntansi.

2.3.2 Tujuan Sistem Pengendalian Internal

Menurut Hall et al (2001, p150), pengendalian internal merangkum pada

kebijakan, praktek, dan prosedur yang digunakan untuk mencapai 4 tujuan utama,

yaitu :

|

|

27

1) Untuk menjaga aktiva perusahaan

2) Untuk

memastikan

akurasi

dan

dapat

diandalkannya

catatan

dan

informasi

akuntansi

3) Untuk mempromosikan efisiensi operasi perusahaan

4) Untuk

mengukur kesesuaian dengan kebijakan dan prosedur yang telah

ditetapkan oleh manajemen

2.3.3 Aktivitas Pengendalian Internal

Menurut Wilkinson et al. (2000, p5), aktivitas pengendalian intern meliputi:

1) General Control

•

Organizational Controls

Harus dilakukan pemisahan fungsi antara yang melakukan operasional dengan

bagian yang menangani pencatatan.

•

Documentation Controls

Dokumentasi yang ada harus lengkap dan up-to-date.

•

Asset Accountabillity Controls

Buku besar

pembantu utang harus dimaintainin dan direkonsiliasi secara

berkala dengan rekening kontrol utang yang ada dibuku besar. Demikian juga

halnya dengan catatan persediaan dan keseimbangan atas saldo bank dan kas

di buku besar.

•

Management Practices Controls

Karyawan, termasuk programmer dan akuntan harus diberikan pelatihan;

perkembangan sistem dan perubahannya harus mengikuti prosedur yang jelas;

|

|

28

audit harus dilakukan terhadap kebijakan pembelian dan pengeluaran kas.

Manajer

harus

melakukan review terhadap

analisis

periodik

dan

laporan

–

laporan

mengenai

kegiatan

akuntansi dan

transaksi

yang

disahkan

melalui

komputer

•

Data Center Operation Controls

Staf TI dan akuntansi harus diawasi secara aktif dan kinerja mereka direview

dengan bantuan laporan kontrol proses komputer dan pencatatan akses

•

Authorization Controls

Semua transaksi pembelian kredit harus diotorisasi oleh manajer yang telah

ditetapkan.

•

Access Controls

Menggunakan password, Terminal yang khusus untuk fungsi yang

bersangkutan,

melakukan log terhadap semua transaksi pembelian dan

pengeluaran kas pada saat dientry ke

dalam

sistem,

melakukan back-up,

terhadap file utang dan persedian ke dalam

media penyimpanan

lain, gudang

dan

tempat

penyimpanan

cek

kosong yang terlindung secara

fisik, log

yang

memantau semua akses data tersimpan dalam file.

2) Application Controls

Tujuan dari application controls untuk

membantu memastikan bahwa

semua

transaksi

diotorisasi

secara

sah dan

tepat,

dicatat,

dikelompokkan,

diproses, dan dilaporkan. Application controls terdiri dari :

•

Input Controls

Transaksi – transaksi harus dicatat secara akurat, lengkap, dan tepat.

|

|

29

•

Processing Controls

Untuk memastikan bahwa data diproses dengan tepat dan lengkap, tidak

termasuk transaksi

yang tidak diotorisasi,

hanya file dan program yang benar

dimasukkan, sehingga semua transaksi dapat dengan mudah ditelusuri.

•

Output Controls

Outputs

menyediakan sebuah sistem informasi yang lengkap dan dapat

diandalkan serta disampaikan kepada penerima informasi yang tepat.

2.3.4 Komponen Sistem Pengendalian Internal

Dalam buku

Boockholdt

(1999,

p400),

menurut COSO

report,

komponen

pengendalian internal terdiri dari 5 yaitu:

1) Control environment (Lingkungan Pengendalian)

Control environment mengatur sifat dari organisasi. Menyediakan

disiplin dan struktur, merupakan pondasi bagi komponen lain dari pengendalian

internal. Hal ini dipengaruhi oleh sejarah dan budaya organisasi dan memiliki

pengaruh yang pervasif pada bagaimana organisasi mencapai tujuannya. Faktor-

faktor yang mempengaruhi control environment:

o

Integritas dan nilai kesopanan

o

Komitmen pada kompetensi

o

Partisipasi Board of Directors dan komite audit

o

Filosofi manajemen dan gaya operasi

o

Struktur organisasi

o

Penugasan otoritas dan tanggung jawab

|

|

30

o

Kebijakan dan praktek sumber daya manusia

2) Risk assessment (Penilaian Resiko)

Risk

assessment

merupakan

proses

manajemen

dalam mengidentifikasi

dan

menganalisis

resiko yang

mungkin

mencegah

organisasi

dalam mencapai

tujuannya. Risk assessment dapat berasal dari:

o

Faktor eksternal yang mempengaruhi organisasi secara keseluruhan.

o

Faktor internal yang berhubungan dengan aktifitas spesifik dari organisasi.

3) Control activities (Aktivitas Pengendalian)

Control activities merupakan kebijakan dan prosedur

yang diambil oleh

manajemen

untuk

menyediakan

keyakinan

yang

memadai

bahwa

pengarahan

dan perintah dari

manajemen dilaksanakan.

Terdapat 4 tipe dari control

activities antara lain:

o

Prosedur untuk mengotorisasi transaksi

o

Keamanan dari assets dan records

o

Pemisahan tanggung jawab

o

Kecukupan dokumen dan records

4) Information and communication (Informasi dan Komunikasi)

Informasi dibutuhkan oleh semua level dalam organisasi untuk membuat

keputusan organisasi, untuk pelaporan keuangan dan untuk kepatuhan.

Informasi diidentifikasikan, diambil, diproses dan dilaporkan oleh sistem

informasi.

Komunikasi

melekat

dalam sistem

informasi.

Bagaimanapun,

komunikasi mencakup lebih dari pemrosesan data finansial sampai meliputi

bentuk internal dan eksternal lainnya.

|

31

5) Monitoring (Pemantauan)

Monitoring, adalah proses yang menilai kualitas dari performa

pengendalian internal sepanjang waktu.

Membantu

manajemen

dalam

menentukan

modifikasi

terhadap

sistem yang

diperlukan

seiring

dengan

perubahan kondisi.

2.3.5 Pengendalian Internal pada Sistem Pembelian

Menurut

Romney

dan

Steinbart (2006, p425), prosedur pengendalian yang

dapat diterapkan dalam berbagai ancaman utama dalam siklus pengeluaran adalah

sebagai berikut:

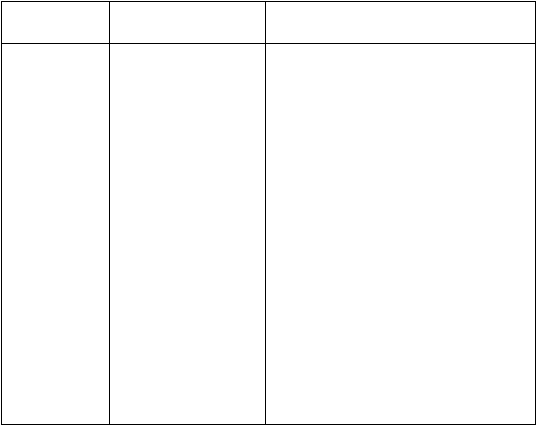

Tabel 2.1 Ancaman dan Pengendalian dalam Siklus Pengeluaran

(Romney dan Steinbart, 2006, p411)

Proses /

Aktivitas

Ancaman

Prosedur pengendalian yang dapat

diterapkan

Pemesanan

barang

1. mencegah

kehabisan stok atau

persediaan yang

berlebihan.

2. Memesan item

yang tidak

diperlukan.

3.

Membeli barang

pada harga yang

melambung.

4. Membeli barang

yang bermutu

rendah.

Sistem pengendalian persediaan,

catatan persediaan secara perpetual,

teknologi bar-code, penghitungan

periodik atas persediaan.

Catatan persediaan perpetual yang

akurat, persetujuan atas permintaan

pembelian.

Daftar harga, permintaan penawaran

yang

kompetitif, menggunakan

pemasok yang sudah disetujui,

persetujuan atas pemesanan

pembelian(PO), pengendalian

anggaran.

Menggunakan pemasok yang sudah

disetujui, persetujuanatas

pemesanan

pembelian(PO), memantau performa

pemasok, pengendalian anggaran.

|

32

5. Membeli dari

pemasok yang

tidak sah.

6. kickbacks

Persetujuan

atas pemesanan

pembelian(PO), pembatasan akses ke

master

file pemasok,

pembatasan

atas

penggunaan kartu procurement.

Kebijakan yang menentang

penerimaan hadiah dari pemasok,

training, penggiliran kerja,

menyelenggarakan liburan untuk agen

penjualan, mengharuskan pegawai

pembelian untuk menyertakan

keterkaitan finansial dengan pemasok,

audit pemasok.

Penerimaan

dan

penyimpanan

barang

7. Menerima barang

yang tidak

dipesan.

8. Membuat

kesalahan dalam

menghitung barang

yang diterima.

9. Mencuri

persediaan.

Mengharuskan

pegawai

penerimaan

dermaga untuk menverifikasi

keberadaan PO yang valid.

Menggunakan teknologi bar-code,

mendokumentasikan performa

pegawai, insentif untuk penghitungan

yang akurat.

Pengendalian akses fisik, penghitungan

periodik atas persediaan dan

rekonsiliasi perhitungan fisik ke

catatan, mendokumentasikan semua

transfer

persediaan, pemisahan

tanggung jawab yang benar.

Menyetujui

dan

membayar

invoice dari

pemasok

10. Gagal dalam

mendeteksi error

dalam invoice

pemasok.

11. Membayar untuk

barang yang tidak

diterima.

12. Gagal untuk

menggunakan

diskon pembelian

yang tersedia.

Pengecekan 2 kali atas keakuratan

invoice, pelatihan pada staff utang,

menggunakan ERS.

Hanya membayar invoice yang

didukung oleh laporan penerimaan asli,

menggunakan ERS, pengendalian

anggaran.

Pengisian yang benar, anggaran arus

kas.

|

33

13. Membayar invoice

yang sama 2 kali.

14. Mencatat dan

memposting error

dalam utang.

15. Menggelapkan

kas, cek atau

EFTs.

Hanya membayar invoice yang

didukung paket voucher asli,

pembatalan paket voucher selama

pembayaran, menggunakan ERS,

pengendalian

akses

ke

master file

pemasok.

Berbagai

macam entri

data

dan

pengendalian edit pemrosesan.

Akses

yang terbatas pada

cek

kosong,

mesin penanda cek, terminal transfer

EFT, pemisahan tanggung jawab utang

dan kasir, rekonsiliasi akun bank oleh

seseorang yang independen dari proses

pengeluaran kas, pengukuran

perlindungan cek termasuk positive

pay, review regular dari transaksi EFT.

Isu

pengendalian

umum

16. Kehilangan,

penggantian, atau

penelusuran

yang

tidak sah atas data.

17. Performa yang

buruk.

Label file, rencana backup dan

pemulihan dari bencana, pengendalian

akses fisik dan logis, konfigurasi dari

sistem ERP

untuk

menyelenggarakan

pemisahan tanggung jawab yang benar,

enkripsi, pengendalian transmisi data.

Mengembangkan dan review periodik

atas laporan performa yang tepat.

|

|

34

2.4

Object Oriented Analysis and Design

2.4.1 Pengertian Object Oriented Analysis and Design (OOA&D)

Menurut

Mathiassen

et

al

(2000,

p4),

dalam OOA&D,

blok

pembangun

dasarnya adalah objek. Objek adalah kesatuan dengan identity,

state dan

behaviour. Object oriented analysis menekankan

pada

penemuan

dan

mendeskripsikan

objek

atau

konsep pada

problem domain.

Sedangkan

object

oriented

design menekankan

pada

pendefinisian

software

object

yang

diimplementasikan pada bahasa pemrograman.

Intisari dari OOA&D adalah

penekanan pada pertimbangan Problem Domain dan solusi logis dari persepsi

objek (sesuatu, konsep, entitas).

Menurut Whitten et al (2004, p31 ), ”Object Oriented Analysis and Design is

a

collection of tools and techniques for system development that will utilize object

technologies to construct a system and its software.” dapat diterjemahkan bahwa

OOA&D adalah sekumpulan dari alat-alat dan teknik-teknik untuk pengembangan

sistem yang akan memanfaatkan teknologi obyek untuk membangun sebuah sistem

dan perangkat lunaknya.

Dari definisi

diatas dapat disimpulkan

bahwa object

oriented

analysis

and

design

merupakan

kegiatan

untuk

menentukan

problem

domain dan

kemudian

mencari pemecahan masalah yang logical yang berbasiskan objek.

|

|

35

2.4.2 System Definition

Menurut Mathiassen et al (2000, p24), System definition merupakan deskripsi

singkat dari sebuah sistem terkomputerisasi yang dinyatakan dalam bahasa alami.

Suatu system definition mengekspresikan property-properti

yang

fundamental

untuk pengembangan dan penggunaan sistem. Hal tersebut mendeskripsikan sistem

dalam konteks, informasi apa yang harus dikandungnya, function mana yang harus

tersedia,

dimana

hal

tersebut

akan digunakan, dan

kondisi

pengembangan

mana

yang diterapkan. Tujuan dari system definition adalah untuk menerangkan berbagai

intepretasi

dan

kemungkinan

yang

berbeda. System definitions

membantu

menangani gambaran umum dari berbagai pilihan-pilihan yang berbeda, dan dapat

digunakan

untuk

membandingkan berbagai

alternatif.

System definition

yang

akhirnya

dipilih harus menyediakan

pondasi

yang

sangat

diperlukan

untuk

melanjutkan aktivitas analisis dan desain.

2.4.2.1 Kriteria FACTOR

Menurut Mathiassen et al (2000, p39), criteria FACTOR terdiri dari 6

elemen:

1) Functionality

: Fungsi dari sistem yang mendukung tugas-tugas

application- domain.

2) Application-domain

: Bagian dari organisasi yang mengadministrasi,

memonitor, atau mengontrol suatu problem domain.

3) Conditions

:

Kondisi dimana

sistem akan dikembangkan

dan

digunakan.

|

|

36

4) Technology

: Teknologi yang digunakan untuk mengembangkan

sistem dan teknologi dimana sistem akan berjalan.

5) Objects

: Objek utama dalam problem domain

6) Responsibility

:

Tanggung

jawab

keseluruhan dari

sistem dalam

hubungannya dengan konteksnya.

Kriteria FACTOR dapat digunakan dalam 2 cara:

a)

Dapat

digunakan

untuk

mendukung

pengembangan system

definition,

secara

hati-hati

mempertimbangkan

bagaimana

masing-masing

dari keenam elemen

seharusnya diformulasikan.

b)

Atau,

dapat

memulai

definisi dengan

mendeskripsikan sistem dan kemudian

menggunakan

criteria

untuk

melihat

bagaimana system

definition

memuaskan masing-masing dari keenam factor.

2.4.2.2 Rich Picture

Menurut Mathiassen et al (2000, p26), Rich picture adalah sebuah gambaran

informal yang mewakili pemahaman ilustrator terhadap situasi dari sistem. Dengan

membuat rich picture, kita dapat menerangkan pandangan

user yang penting dari

sebuah situasi,

memfasilitasi pembahasan, dan memperoleh

gambaran

umum dari

situasi dengan cepat. Tujuan pembuatannya bukan untuk membuat deskripsi yang

mendetail

dari

semua

keadaan

yang

mungkin, tetapi lebih untuk memperoleh

gambaran umum.

|

|

37

4) Technology

: Teknologi yang digunakan untuk mengembangkan

menyeluruh

dari people,

object,

process,

sructure,

dan problem domain, system

problem dan application domain.

2.4.3 Aktivitas utama dalam OOA&D

Menurut Mathiassen et al (2000, p15),

OOA&D

mencakup

4

perspektif

melalui

4

aktivitas utamanya

yaitu Problem

Domain Analysis,

Application

Domain

Analysis,

Architectural

Design,

dan

Component

Design.

Keempat

aktivitas

utama

tersebut

adalah tugas

abstrak

yang

dapat

dilakukan

secara

bersama-sama

dengan

tugas

lainnya

dalam suatu praktek

proyek

pengembangan

sistem

.

2.4.3.1 Problem Domain analysis

Mengacu

pada

Mathiassen

et

al

(2000),

“Problem-domain

analysis adalah

analisa terhadap sistem bisnis dalam dunia nyata yang dapat diatur, dimonitor, atau

dikendalikan

oleh

sistem.

Tujuan

dari aktivitas

ini

adalah

membangun

sebuah

model yang dapat digunakan untuk merancang dan mengimplementasikan sebuah

sistem yang dapat memproses, berkomunikasi dan menyajikan informasi mengenai

problem domain. Hasil dari problem domain analysis adalah

class diagram.

Menurut Mathiassen ( 2000, p46-47 ) terdapat tiga subaktivitas dalam

Problem Domain Analysis, yaitu :

|

38

1) Classes

Menurut Mathiassen et al (2000, p53), class adalah

gambaran

atau

deskripsi

kumpulan

dari objek

yang berbagi structure,

behaviour

pattern,

dan

attribute yang sama. Pemilihan

class bertujuan untuk mendefinisikan dan

membatasi problem-domain,

sedangkan

pemilihan

event

bertujuan

untuk

membedakan

tiap-tiap class dalam problem-domain. Menurut

Mathiassen

et al

(2000, p51), “Event merupakan kejadian secara terus menerus yang melibatkan

satu

atau

lebih dari

suatu

object.”

Kegiatan

class

akan

menghasilkan

suatu

event table.

2) Structure

Gambar 2.3 Notasi dasar dari class

(Mathiassen et al, p337-339)

Menurut Mathiassen et al (2000, p336), Structure adalah hubungan

antara class dengan object pada problem domain secara keseluruhan. Hasil dari

kegiatan

structure

adalah

membuat class

diagram.

Class

diagram

menggambarkan kumpulan dari classes dan hubungan yang terstruktur.

Menurut Mathiassen et al

(

2000, pp72-77 ) terdapat dua tipe structure

dalam Object-Oriented, yaitu :

1. Class structure, mengekspresikan hubungan konseptual yang statis antar

class. Hubungan statis ini tidak akan berubah, kecuali terjadi perubahan pada

deskripsinya. Class structure dibagi menjadi dua macam, yaitu :

|

39

Gambar 2.4 Notasi Class Structure

(Mathiassen et al, 2000, p337)

a)

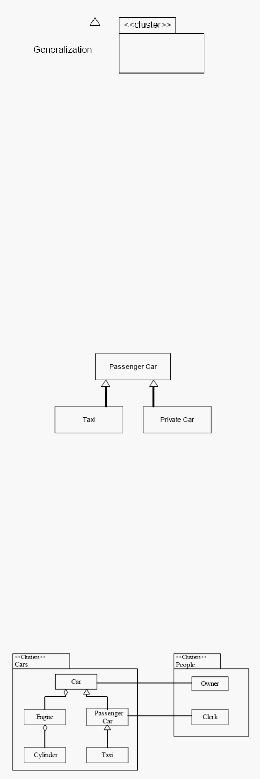

Generalization Structure, merupakan hubungan antara dua atau lebih

subclass dengan satu atau lebih superclass ( Mathiassen et al, 2000, p72).

Sebuah class yang umum ( superclass ) mendeskripsikan properti umum

kepada group dari special class ( subclass ).

Gambar 2.5 Generalization Structure

(Mathiassen et al, 2000, p73)

b) Cluster, merupakan kumpulan dari class yang berhubungan ( Mathiassen

et al, 2000, p74 ). Cluster digambarkan dengan notasi file folder yang

melingkupi class – class yang saling berhubungan di dalamnya.

Gambar 2.6 Cluster Structure

(Mathiassen et al,2000,p75)

|

40

2. Object

structure,

mengekspresikan

hubungan

dinamis

dan

konkret

antar

object. Biasanya terdapat multiplicity yang menspesifkasikan jumlah dari

object yang berealisasi. Multiplicity

dapat berupa string of numbers dan

penyebaran internal dengan koma,

seperti

“0,3,7,9..,13,19..*”,

“*”

disebut

many; dan 0..*. Ada 2 macam object structure yaitu :

Aggregation

Association

(logical)

Gambar 2.7 Notasi Object Structure

(Mathiassen et al, 2000, p337)

a)

Aggregation

Structure,

mendefinisikan

hubungan

antara

dua

atau

lebih

object. Sebuah superior object ( whole ) memiliki beberapa object (parts)

(Mathiassen et al, 2000, p72). Secara

ilmu bahasa, aggregation structure

dieskpresikan dengan formulasi “has a”, “a-part-of”, atau “is-owned-by”.

b) Association Structure, mendefinisikan hubungan antara dua atau lebih

object, tetapi berbeda dengan aggregation ( Mathiassen et al, 2000, p76 ).

Hubungan

antar class-class

pada

aggregation mempunyai

pertalian

yang

kuat

sedangkan

pada association

tidak

kuat.

Secara

ilmu

bahasa,

association structure

diekspresikan

dengan

formulasi

“knows” atau

“associated-with”

|

41

3)

Behavior

Gambar 2.8 Association Structure

(Mathiassen et al, 2000, p77)

Mengacu pada pendapat Mathiassen et al (2000, p89), kegiatan behaviour

bertujuan

untuk

memodelkan apa

yang

terjadi

(perilaku

dinamis) dalam

problem-domain sistem sepanjang waktu. Tugas utama dari kegiatan ini adalah

menggambarkan

pola

perilaku

(behavioural

pattern)

dan

attribut

dari setiap

class. Hasil dari kegiatan ini adalah behavioral pattern yang diekspresikan

secara grafis dalam statechart diagram.

Menurut

Mathiassen et

al

(

2000,

p93

)

behavioral

pattern

memiliki

struktur kontrol sebagai berikut :

• Sequence adalah

suatu

set

events

yang akan

terjadi

satu

per

satu ( secara

berurutan ). Notasinya : “+”.

• Selection adalah satu event yang terjadi dari suatu set events. Notasinya : “|”.

• Iteration

adalah

satu

event

yang

terjadi berulang

–

ulang kali.

Notasinya

:

“*”.

Jika

menghadapi

situasi

behavior patterns

yang

kompleks,

akan

sulit

sekali untuk mengekspresikannya dalam notasi – notasi umum sehingga untuk

pengekspresiannya lebih cenderung menggunakan Statechart Diagram.

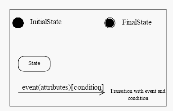

Menurut Mathiassen (2000, p 341), State chart diagram menjelaskan tentang

|

42

behavior umum dari semua object dalam sebuah class yang spesifik dan

berisikan state dan transition di antara mereka.

Gambar 2.9 Notasi Dasar Statechart Diagram

(Mathiassen et al, 2000, p341)

Dalam

memodelkan Problem Domain,

dilakukan

pengidentifikasian

requirements untuk data –

data yang akan disimpan oleh sistem. Untuk

menspesifikasikan data tersebut digunakan attributes, yaitu deskripsi properti dari

class atau events ( Mathiassen et al, 2000, p92 ).

2.4.3.2 Application Domain analysis

Mengacu pada Mathiassen et

al (2000, p117),

”Application Domain

adalah

suatu organisasi yang mengatur, memonitor, atau mengendalikan problem-domain.

Application

domain

analysis

memfokuskan

pada

bagaimana

target

sistem akan

digunakan

dengan

menentukan

kebutuhan

function

dan interace.”

Prinsip

dari

Application Domain Analysis adalah bekerja sama dengan user untuk menentukan

usage, function, dan interface.

Menurut Mathiassen et al (2000, p117) terdapat tiga subaktivitas dalam

Application Domain Analysis, yaitu :

|

|

43

1) Usage

Mengacu pada pendapat Mathiassen et al (2000), tujuan dari kegiatan

usage

adalah untuk menentukan bagaimana aktor-aktor yang merupakan

pengguna

atau

sistem lain

berinteraksi

dengan

sistem yang

dituju.

Interaksi

antara actor dan

sistem dinyatakan

dalam

use

case.

Mathiassen

et

al

(2000,

p119-120)

menyatakan,

”Use case is a pattern for interaction the system and

actor in application domain.”, sedangkan “Actor is an abstraction of user or

other systems that interact with target system.”

Hasil akhir dari aktivitas ini

adalah

membuat

deskripsi

dari actors

dan

use

cases,

dimana

relasinya

diekspresikan dengan menggunakan actor table atau use case diagram.

2) Function

Mathiassen

et

al

(2000,

p138)

menyatakan,

”Function

is a facility

for

making a model useful for actors.” Function memfokuskan pada apa yang bisa

dilakukan

sistem untuk

membantu

actor

dalam pekerjaan

mereka.

Hasil

dari

kegiatan function adalah daftar dari function (function list) yang

lengkap,

yang

merinci function-function yang kompleks. Function list dibuat berdasarkan use

case description.

Menurut Mathiassen et al (2000, p138) terdapat empat tipe utama dari

function, dimana masing-masing tipe mengekspresikan hubungan antara model

dan konteks sistem. Keempat tipe tersebut antara lain:

o

Update

Function ini disebabkan oleh event problem-domain dan

menghasilkan

perubahan dalam state atau keadaan dari model tersebut.

|

|

44

o

Signal

Function ini disebabkan oleh perubahan keadaan atau state dari

model

yang dapat menghasilkan reaksi pada konteks.

o

Read

Function ini disebabkan oleh kebutuhan informasi dalam pekerjaan

actor dan mengakibatkan sistem

menampilkan bagian yang

berhubungan dengan informasi dalam model.

o

Compute

Function ini disebabkan oleh kebutuhan informasi dalam pekerjaan

actor dan berisi perhitungan yang melibatkan informasi yang disediakan

oleh actor atau model, hasil dari function ini adalah tampilan dari hasil

komputasi.

3) Interface

Interface digunakan

oleh

aktor

untuk

berinteraksi

dengan

sistem.

Mathiassen et al (2000, p151) menyatakan, “Interface is a facilities that make a

system’s

model

and

functions

available

to

actor.”

Dapat

diartikan Interface

adalah

suatu

fasilitas

yang

membuat

suatu

sistem model

dan

fungsi-fungsi

tersedia bagi

aktor.

Adanya interface memungkinkan actor

untuk berinteraksi

dengan sistem. Dari interface ini dapat dibuatlah navigation diagram yang

berisi interface-interface sistem perusahaan dari awal login hingga logout.

|

45

2.4.3.3 Architectural Design

Berdasarkan Mathiassen et al (2000, p173) keberhasilan suatu sistem

ditentukan dari kekuatan desain arsitekturalnya. Arsitektur membentuk sistem

yang

sesuai

dengan

sistem tersebut

dengan

memenuhi

kriteria

desain

tertentu.

Arsitektur berfungsi sebagai kerangka untuk pengembangan selanjutnya.

Desain

arsitektur sangat

iterative. Aktivitas-aktivitas dalam desain arsitektur

adalah sebagai berikut:

1) Criteria

Criteria adalah suatu prioritas

dari

arsitektur

(Mathiassen

et

al, 2000,

p176). Tujuan aktivitas criteria adalah

untuk

menentukan prioritas dari sebuah

perancangan. Hasil yang diperoleh dari tahap ini adalah kumpulan criteria

untuk perancangan yang telah diprioritaskan.

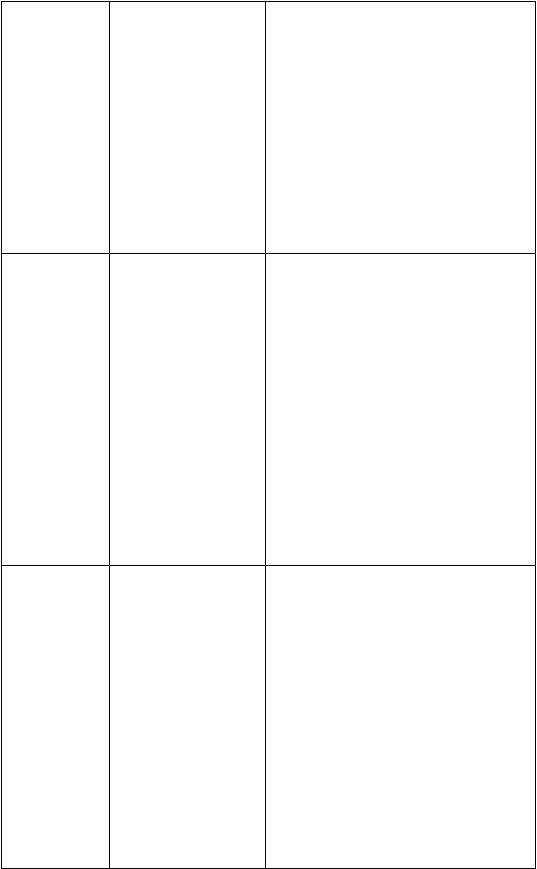

Tabel 2.2 Tabel Kriteria Klasik untuk mengukur kualitas software

(Mathiassen et al, 2000, p178)

CRITERIA

PENGUKURAN DARI

Usable

Kemampuan

adapatasi

sistem

terhadap

konteks organisasi, berhubungan dengan kerja

dan teknikal.

Secure

Suatu pencegahan melawan akses

yang tidak

terotorisasi terhadap data dan fasilitas-fasilitas

yang ada.

Efficient

Eksploitasi

yang

ekonomis terhadap

fasilitas

technical platform.

Correct

Pemenuhan terhadap persyaratan-persyaratan.

|

46

Reliable

Pemenuhan

terhadap

ketelitian

yang

dibutuhkan dalam eksekusi fungsi.

Maintanable

Besarnya

usaha

atau

biaya

untuk

menempatkan dan memperbaiki kecacatan

sistem.

Testable

Besarnya usaha atau biaya untuk memastikan

bahwa

sistem yang

dikembangkan

menjalankan fungsi-fungsi yang

dimaksudkan.

Flexible

Besarnya

usaha

atau

biaya

untuk

memodifikasi sistem yang dikembangkan.

Comprehensible

Usaha yang dibutuhkan untuk mendapatkan

pengertian yang logis terhadap sistem.

Reusable

Potensi

penggunaan

bagian-bagian

sistem

dalam sistem lain yang terhubung.

Portable

Besarnya usaha untuk memindahkan sistem

ke technical platform lainnya.

Interoperable

Besarnya usaha

untuk

menggabungkan suatu

sistem ke sistem lain.

2) Component Architecture

Component

Architecture

adalah

struktur

sistem yang

terdiri

dari

komponen yang saling berhubungan. Component adalah kumpulan dari bagian-

bagian

program yang

membentuk

sistem dan

memiliki tanggung jawab

yang

telah didefinisikan dengan jelas (Mathiassen et al, 2000, p190).

Component

Architecture

membuat

sistem lebih

mudah

dimengerti,

menyederhanakan desain dan mencerminkan kestabilan sistem. Hasil dari suatu

|

47

component

architecture

adalah

component

diagram

yang

menunjukkan

hubungan antara komponen (dalam hal ini adalah server dan beberapa client).

Menurut

Mathiassen

et

al

(

2000, pp193-198),

terdapat

beberapa

pola

umum

yang dapat

digunakan

untuk

mendesain

suatu component

architecture

yaitu :

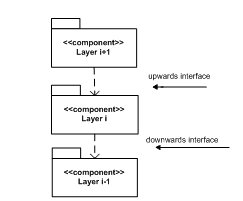

• The Layered Architecture Pattern

Dalam bentuk yang sederhana, arsitektur ini terdiri dari beberapa component

yang didesain sebagai layers. Desain dari setiap component menggambarkan

tanggung

jawabnya

masing-masing serta

interfacenya

ke

arah

atas

maupun

ke arah bawah.

Gambar 2.10 Layered Architecture Pattern

(Mathiassen et al, 2000, p193)

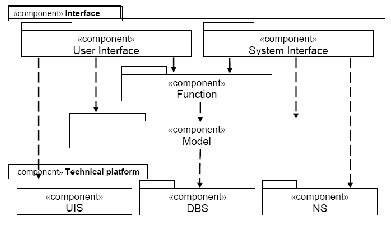

• The Generic Architecture Pattern

Model komponen

mengandung

model dari sistem object, yang dapat berupa

layer yang paling bawah, kemudian diikuti dengan layer sistem function, dan

yang paling atas merupakan component interface. Layer interface dapat

|

48

dibagi

menjadi

dua

bagian

yang

terpisah

yaitu user

interface

dan

system

interface.

Gambar 2.11 The Generic Architecture Pattern

(Mathiassen et al, 2000, p196)

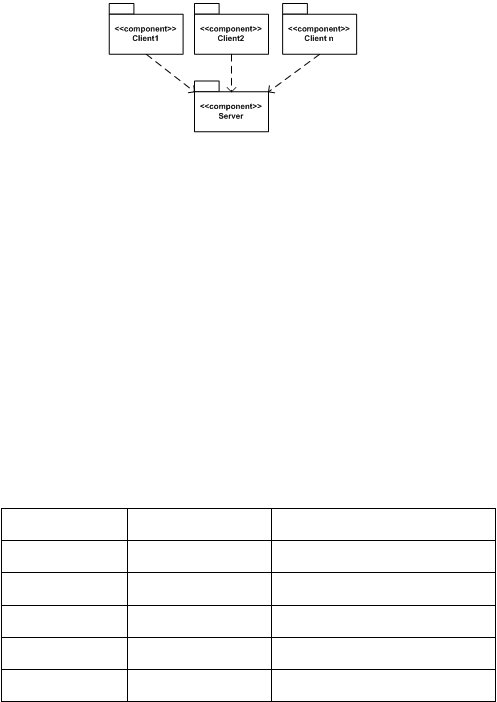

• The Client Server Architecture Pattern

Pola arsitektur client-server sebenarnya dikembangkan untuk menangani

distribusi

dari

sistem diantara

beberapa

processors

yang

tersebar

secara

geografis. Komponen dari arsitektur ini adalah sebuah server dan beberapa

clients. Server memiliki kumpulan operasi yang tersedia bagi client. Server

bertanggung

jawab

untuk

menyediakan hal-hal yang umum bagi client-nya,

seperti database atau sumber daya lain yang bisa digunakan bersama. Client

bertanggung

jawab

untuk

menyediakan

interface

lokal

bagi

para user

(Mathiassen et al, 2000, p197).

|

49

Gambar 2.12 The Client-Server Architecture Pattern

( Mathiassen et al, 2000, p197)

Pada

dasarnya

ada

2

metode

yang berbeda

untuk

memisahkan

komponen

client

dan server:

client

dan

server

dapat

dipandang

sebagai

subsistem

individual dengan

model,

function

dan

interface

nya

sendiri

atau

dapat

dipandang sebagai layer yang berbeda dalam suatu sistem tunggal.

Table 2.3 Berbagai bentuk distribusi dalam arsitektur client-server

(Mathiassen et al, 2000, p200)

Client

Server

Architecture

U

U+F+M

Distributed presentation

U

F+M

Local presentation

U+F

F+M

Distributed functionality

U+F

M

Centralized data

U+F+M

M

Distributed data

|

|

50

3) Process Architecture

Menurut Mathiassen et al (2000, p211), Process architecture adalah

sistem yang terdiri atau

tersusun dari proses

yang saling bergantungan. Untuk

mengeksekusi

atau

menjalankan

sebuah

sistem dibutuhkan

processor.

Processor adalah suatu bagian peralatan yang dapat mengeksekusi sebuah

program (Mathiassen

et

al,

2000,

pp211-212).

Arsitektur

proses

harus

dapat

memastikan

bahwa

sistem dapat

dijalankan

secara

memuaskan

dengan

menggunakan processor yang telah tersedia.

Tahap

ini

menentukan

bagaimana

suatu

proses

sistem didistribusi

dan

dikoordinasi. Tujuan dari tahap ini adalah untuk mendefinisikan struktur fisikal

dari suatu sistem.

Hasil

yang akan diperoleh berupa sebuah deployment

diagram.

Beberapa pola distribusi dalam kegiatan desain process architecture :

1)

Centralized pattern

Mengacu

pada

Mathiassen

et

al. (2000,

p215),

pada

pola

ini

semua

data

ditempatkan

pada

server

dan

client hanya

menghandle

user

interface saja.

Keseluruhan

model

dan

semua

fungsi

bergantung

pada

server,

dan client

hanya berperan seperti terminal.

2)

Distributed pattern

Mengacu pada Mathiassen et al. (2000,p217) pola ini merupakan kebalikan

dari

centralized pattern. Pada pola ini, semua didistribusikan kepada client

dan server hanya diperlukan untuk melakukan update model diantara client.

|

|

51

3)

Decentralized pattern

Mengacu pada Mathiassen et al. (2000, p219) pola ini dapat dikatakan

merupakan

gabungan

dari

kedua

pola

sebelumnya. Pada pola ini, client

mengimplementasikan

model

yang local,

sedangkan

servernya

memakai

model common (umum).

2.4.3.4 Component Design

Menurut Mathiassen et al. (2000,

p231-233), desain komponen bertujuan

untuk

menentukan

implementasi kebutuhan dalam kerangka arsitektural. Kegiatan

desain komponen bermula dari spesifikasi

arsitektural dan kebutuhan sistem,

sedangkan

hasil

dari kegiatan

ini

adalah spesifikasi dari

komponen

yang

saling

berhubungan. Aktivitas pada desain komponen :

1)

Model Component

Menurut Mathiassen et al. (2000, p236), komponen model adalah bagian

dari sistem yang

mengimplementasikan

model problem

domain.

Tujuan dari

komponen

model

adalah

untuk

mengirimkan data sekarang dan historic ke

function, interface dan pengguna dan sistem yang lain. Konsep

utama dalam

desain komponen model adalah struktur.

Hasil dari kegiatan komponen model adalah revisi dari class diagram dari

kegiatan analisis. Kegiatan revisi biasanya terdiri dari kegiatan menambahkan

kelas, attribute dan struktur baru yang mewakili event.

|

52

Revisi class diagram dapat dilakukan dengan memperhatikan private

events dan common events. Private events adalah event yang melibatkan hanya

satu object domain (Mathiassen et al, 2000, p239).

Tabel 2.4 Panduan dalam merepresentasikan private events

(Mathiassen et al, 2000, p241)

Event-event

yang

hanya terjadi pada

sequence dan

selection

• Representasikan

event-event

ini

sebagai

state

attribute

pada class yang digambarkan oleh

statechart diagram. Setiap kali ada salah satu dari

events

yang

terlibat

timbul,

maka

sistem akan

menugaskan nilai yang baru kepada state attribute

•

Integrasikan attribute

dari

event

yang terlibat

ke

dalam class

Event-event

yang

terjadi

berulang-

ulang (iteration)

•

Representasikan

event-event

ini

sebagai

suatu

class

baru, dan hubungkan

class tersebut dengan

class yang dijabarkan pada

statechart

diagram

dengan

menggunakan struktur aggregation.

Untuk

setiap

iterasi,

sistem akan

menghasilkan

suatu object baru dari class.

•

Integrasikan attribute

event ke

dalam

class

yang

baru.

Jika

suatu

event

adalah common

/

umum

sehingga

mempengaruhi

beberapa object, maka event tersebut perlu dihubungkan dengan salah satu

object

dan

dibuat

hubungan

struktural

dengan

object

lain agar

tetap dapat

mengaksesnya.

|

53

Tabel 2.5 Panduan untuk merepresentasikan common events

(Mathiassen et al, 2000, p241)

Common Event

• Jika event yang terlibat dalam statechart diagram

dalam cara

yang

berbeda,

representasikan

event

tersebut

dalam hubungannya ke class yang

menawarkan representasikan paling sederhana.

• Jika event yang terlibat dalam statechart diagram

dalam

cara

yang

sama,

pertimbangkan

alternatif

representasi yang mungkin antara satu sama lain.

Untuk

menyederhanakan class

diagram

yang

telah

direvisi

dari

hasil

tahapan sebelumnya, dilakukan restrukturisasi class baik melalui generalization,

association, maupun embedded iteration.

2) Function Component

Menurut Mathiassen et al. (2000, p252), komponen function adalah

bagian dari sistem

yang

mengimplementasikan

kebutuhan

fungsional. Tujuan

dari

komponen

function

adalah

untuk

memberikan

akses

bagi

user

interface

dan komponen

sistem lainnya

ke

model, oleh

karena

itu komponen

function

adalah

penghubung

antara

model

dan usage.

Sedangkan

tujuan dari function

component

design

adalah

menentukan

implementasi functions.

Hasil

dari

kegiatan

ini

adalah

class

diagram dengan

operations

dan

spesifikasi

dari

operations yang kompleks.

|

|

54

Function didesain dan diimplementasikan dengan menggunakan operasi

dari kelas sistem.

Operasi adalah proses

yang

dispesifikasikan

dalam sebuah

class dan dijalankan melalui objek dari kelas tersebut

Sub kegiatan dalam component function akan

menghasilkan kumpulan

operasi yang dapat mengimplementasikan fungsi sistem

seperti yang

ditentukan dalam analisis problem domain dan function list.

Berikut adalah sub kegiatan dalam component function :

a)

Merancang function sebagai operation.

yaitu

mengidentifikasi

tipe

utama

dari

functions tersebut.

Ada

empat

tipe

functions

(Mathiassen et al,

2000,

pp255-260),

yaitu

:

Update,

Read,

Compute, dan Signal.

b)

Menelusuri

pola

yang

dapat

membantu

dalam

implementasi function

sebagai operation.

c)

Spesifikasikan operasi yang kompleks.

Menurut

Mathiassen

et

al

(2000, pp265-266)

ada

3

(tiga)

cara

untuk

melakukannya,

yaitu operation spesification, sequence

diagram, dan

statechart diagram.

3)

Connecting Component

Menurut Mathiassen et al. (2000, p271), Connecting component

digunakan

untuk

menghubungkan

komponen

–

komponen

sistem yang

akan

menghasilkan class

diagram dari komponen-komponen

tersebut.

Jadi

pada

aktivitas ini, hubungan antara komponen-komponen dirancang untuk

|

|

55

mendapatkan desain

yang

fleksibel dan comprehensible. Pada Connecting

component ada dua konsep yaitu :

•

Coupling adalah suatu ukuran yang digunakan untuk

menentukan

bagaimana

dekatnya

hubungan

antara

dua class atau

component.

(Mathiassen et al, 2000, p272).

•

Cohesion

merupakan

ukuran seberapa kuatnya keterikatan dari suatu class

atau component. (Mathiassen et al, 2000, p273)

Adapun

aktivitas

yang

terkait

dalam mendesain

koneksi

diantara

komponen adalah :

a

Menghubungkan class – class

b

Mengekslorasi polanya

c

Melakukan evaluasi terhadap koneksi yang ada

Hasil dari aktivitas connecting components ini adalah class diagram yang

dimana dependencies-nya berubah menjadi connections.

Tiga

bentuk

connections menurut Mathiassen et al (2000, p275, p281) adalah :

• Class aggregation, yaitu mengagregasikan class-class dari component lain.

Koneksi

ini beguna ketika class definition sudah ada di dalam component

lain. Umumnya coupling-nya rendah, namun sulit mencapai cohesive.

• Class specialization, yaitu

menspesialisasikan public class dari component

lain.

• Operation call, yaitu

memanggil public operations di dalam object-object

dari

component

lain. Umumnya

coupling-nya

rendah

dan

cohesion-nya

tinggi.

|

|

56

2.4.4 Activity Diagram

Menurut Lethbridge dan Laganiere (2002, p284), an activity diagram is used

to understand the flow of work that an object or component perform, yang dapat

diterjemahkan bahwa sebuah activity diagram digunakan

untuk mengetahui aliran

kerja yang dilakukan oleh sebuah objek atau komponen.

|