|

BAB 2

LANDASAN TEORI

2.1 Sistem Informasi dan Teknologi Informasi

2.1.1 Pengertian Sistem Informasi dan Teknologi Informasi

Menurut

Turban

(2003,

p15),

sebuah

sistem informasi

(SI)

mengumpulkan,

menyimpan,

menganalisa, dan penyebaran informasi untuk

tujuan

tertentu. Sistem informasi mengandung input (data,

instruksi) dan output

(laporan, perhitungan). Menurut Laudon et al., (2003, p7), secara teknis sistem

informasi didefinisikan sebagai kumpulan komponen yang saling berhubungan,

yang mengumpulkan (atau mengambil), memproses, menyimpan, dan

mendistribusikan

informasi

untuk

membantu

dalam pengambilan

keputusan,

pengkoordinasian, pengendalian analisa dan menampilkannya dalam suatu

organisasi.

Menurut

Alter

(1999,

p42) Sistem Informasi

adalah

bentuk

tertentu

dari

sistem kerja

yang

menggunakan

teknologi

informasi

untuk

menangkap

(capture), transmisi, menyimpan, mencari kembali (revive), manipulasi dan

menampilkan

informasi,

serta

mendukung

satu

atau

lebih

sistem

kerja

yang

lain. Sedangkan Sistem informasi

menurut James A. O’Brien

(2005, p5) adalah

sebuah

sistem yang

menerima

sumber

daya

data

sebagai

input

dan

memprosesnya ke dalam produk informasi sebagai outputnya.

Dari

definisi

di

atas

dapat disimpulkan

bahwa sistem

informasi

adalah

sistem

kerja

yang

terdiri

dari

orang-orang,

perangkat

keras,

perangkat

lunak,

jaringan

komputer,

sumber

data

yang

mengumpulkan,

menyimpan,

7

|

|

8

menampilkan informasi dan mendukung satu atau lebih sistem kerja yang lain di

dalam suatu perusahaan.

Pengertian

Teknologi

Informasi

(TI) menurut

Alter

(1999,

p42)

adalah

perangkat

keras

dan

perangkat

lunak

yang

digunakan

oleh

sistem informasi.

Perangkat

keras

merupakan

sekumpulan

fisik

yang

terlibat

dalam pemrosesan

informasi,

seperti

komputer, workstation,

peralatan

jaringan,

tempat

penyimpanan jaringan (data storage) dan peralatan transmisi (Transmission

Devices).

Sedangkan

perangkat

lunak

(software)

merupakan program komputer

yang menginterpretasikan masukan (input) oleh user dan memberitahukan

kepada komputer tentang tentang apa yang harus dilakukan. Menurut James A.

O’Brien (2005, p7)

adalah hardware, software, telekomunikasi, manajemen

database, dan teknologi pemrosesan informasi

lainnya yang digunakan dalam

sistem informasi

berbasis

komputer.

Sedangkan

data

yang

diperoleh

dari (

teknologi informasi

adalah

hasil rekayasa manusia terhadap proses penyampaian informasi dari bagian

pengiriman ke penerima, sehingga pengiriman informasi tersebut akan lebih

cepat, lebih luas penyebarannya, dan lebih lama penyimpanannya.

2.1.2 Tujuan Disusunnya Sistem Informasi

Menurut James O’ Brien (2005, p10), tiga peranan penting yang dapat

dilakukan oleh sistem informasi untuk sebuah perusahaan bisnis, yaitu

mendukung

proses dan

operasi bisnis, mendukung pengambilan keputusan para

pegawai dan manajernya, serta mendukung berbagai

strategi untuk keunggulan

kompetitif.

|

|

9

Tujuan sistem informasi, yaitu:

•

Menyediakan dan mensistematikkan informasi yang merefleksikan

seluruh

kejadian

atau

kegiatan yang

diperlukan

untuk

mengendalikan

operasi-operasi organisasi.

•

Sistem informasi dirancang berdasarkan kebutuhan (permintaan).

•

Perencanaan

maupun permintaan adalah hasil survey (study) di

lingkungan suatu organisasi.

•

Penilaian

terhadap

sistem

informasi

(baik

atau

buruk,

dan

efektifitas)

dengan membandingkan nilai-nilai rancangan kebutuhan.

2.1.3 Komponen-Komponen Sistem Informasi

Model

sistem informasi

menurut

James

A.

O’Brien

(2005,

p35)

yang

menunjukan

kerangka

konsep

dasar

untuk berbagai

komponen

dan

aktivitas

sistem informasi.

Sistem informasi

bergantung

pada

sumber

daya

manusia

(pemakai

akhir

dan

pakar

Sistem Informasi), hardware

(mesin

dan

media),

software

(program dan

prosedur), data

(dasar

data

dan

pengetahuan),

serta

jaringan

(media

komunikasi

dan

dukungan

jaringan)

untuk

melakukan input,

pemrosesan, output, penyimpanan, dan aktivitas pengendalian yang mengubah

sumber daya data menjadi produk informasi.

Model

sistem

informasi

ini

memperlihatkan

hubungan

antar

komponen

dan aktivitas sistem informasi. Model tersebut

memberikan kerangka kerja

yang

menekankan pada empat konsep utama yang dapat diaplikasikan ke semua jenis

sistem informasi,

yaitu

:

Manusia, hardware, software, data, dan jaringan adalah

lima sumber daya dasar sistem informasi.

|

|

10

a. Sumber Daya Informasi

Model

sistem

informasi

menunjukkan

bahwa

sistem

informasi

terdiri

dari

lima

sumber

daya

dasar

:

manusia, hardware,

software,

data

dan

jaringan.

b. Sumber Daya Manusia

Manusia

dibutuhkan

untuk

pengoperasian

semua

sistem informasi.

Sumber

daya

manusia

ini

meliputi

pemakai

akhir

dan

pakar

Sistem

Informasi.

1. Pemakai akhir (juga disebut sebagai pemakai atau klien) adalah orang-

orang

yang

menggunakan

sistem informasi

atau

informasi

yang

dihasilkan sistem tersebut.

2.

Pakar

sistem

informasi

adalah orang-orang

yang

mengembangkan

dan

mengoperasikan sistem informasi.

c. Sumber Daya Hardware

Hardware meliputi semua peralatan dan bahan fisik yang digunakan

dalam pemprosesan informasi.

Contoh-contoh hardaware dalam

sistem

informasi berbasis komputer

adalah:

1.

Sistem komputer,

yang

terdiri

dari

unit

pemrosesan

pusat

yang

berisi

pemrosesan mikro, dan berbagai peripheral yang saling berhubungan.

2.

Peripheral komputer, yang berupa peralatan keyboard atau mouse

elektronik untuk input data dan perintah, layar, video, atau printer untuk

|

|

11

output informasi, dan disk magnetic atau optikal

untuk

menyimpan

sumber daya data.

d. Sumber Daya Software

Software meliputi semua rangkaian perintah pemrosesan informasi.

Contoh-contoh sumber daya software adalah :

1. Software

sistem,

seperti

program

sistem

operasi,

yang

mengendalikan

serta mendukung operasi sistem komputer.

2. Software

aplikasi,

yang

memprogram

pemrosesan

langsung

bagi

penggunaan tertentu komputer oleh pemakai akhir. Contohnya adalah

program analisis

penjualan,

program penggajian,

dan

program

pengolah

kata (word processing).

3.

Prosedur,

yang

mengoperasikan perintah

bagi orang-orang

yang

akan

menggunakan sistem

informasi. Contohnya adalah perintah untuk

mengisi formulir kertas atau menggunakan software.

e. Sumber Daya Data

Data mengenai transaksi bisnis dan kegiatan lainnya harus ditangkap

dan

disiapkan

untuk

pemrosesan

melalui

aktivitas

input. Input

biasanya

berbentuk aktivitas entri data seperti pencatatan dan pengeditan.

2.2 Konsep Investasi Teknologi Informasi dengan Metode Information

Economics

Investasi

adalah

suatu

kata

dengan

beberapa

pengertian

yang

berhubungan

dengan keuangan dan ekonomi. Kata investasi berkaitan dengan akumulasi suatu

aktiva dengan suatu harapan

mendapatkan keuntungan di

masa depan.

Berdasarkan

|

|

12

teori

ekonomi,

investasi berarti

pembelian

(dan

berarti

juga

produksi) dari

capital

atau

modal

barang-barang

yang

tidak

dikonsumsi

tetapi

digunakan

untuk

produk

yang akan datang atau dapat disebut juga sebagai barang produksi. Kaitannya

dengan keuangan, investasi berarti membeli sekuritas atau bentuk keuangan lainnya

atau

aktivitas

kertas.

Investasi

ini

memungkinkan

akan

memberikan

arus

kas

di

masa depan dan mungkin akan menambah/mengurangi nilainya. (

Pada dasarnya peranan teknologi informasi bagi setiap perusahaan bersifat

unik dan spesifik. Hal ini disebabkan karena masing-masing perusahaan memiliki

strategi

yang

berbeda

satu

dengan lainnya. Ditinjau

dari

segi

peranan

strategis

teknologi informasi, paling tidak dapat

ditemukan

lima

jenis

tujuan

dari

dilakukannya investasi terhadap perangkat teknologi tersebut, yaitu :

a. Kategori

pertama

adalah karena alasan

kelangsungan

hidup perusahaan

atau bisnis

itu sendiri, dalam arti kata adalah bahwa perusahaan

melihat

bahwa

keberadaan

teknologi

informasi

di

dalam bisnis

terkait

sifatnya

adalah

mutlak. Contohnya adalah perusahaan semacam bank retail, hotel

kelas atas (bintang lima), transportasi penerbangan, dan lain sebagainya

yang

“tidak

mungkin”

dapat

bertahan lama

dalam ketatnya

persaingan

bisnis tanpa diperlengkapi oleh teknologi informasi.

b.

Kategori kedua adalah perusahaan yang

hendak

melakukan

investasi

karena

alasan

ingin

memperbaiki

efisiensi.

Diharapkan

dengan

diimplementasikannya teknologi informasi dalam sejumlah bidang atau

aktivitas tertentu, maka akan dilakukan proses reduksi atau optimalisasi

terhadap alokasi beragam sumber daya perusahaan, seperti: manusia,

waktu, biaya, material, aset.

|

|

13

c. Kategori

ketiga adalah

tujuan

investasi

untuk

memperbaiki

efektitivitas

usaha. Contoh penerapan aplikasi teknologi informasi terkait dengan hal

ini

adalah

menerapkan

sistem pengambilan keputusan

(decision

support

system), mengembangkan situs electronic commerce.

d. Kategori

keempat

adalah

keinginan perusahaan

untuk

mendapatkan

suatu

loncatan keunggulan kompetitif (competitive

advantage leap) agar

dapat

meninggalkan

para

pesaing bisnisnya dengan mengembangkan

teknologi yang perusahaan lain belum memiliki.

e. Kategori

yang

terakhir

adalah

suatu

bentuk

investasi

yang

dilatarbelakangi

oleh

peranan

teknologi informasi sebagai salah satu

perangkat infrastruktur yang

tidak dapat dihindari keberadaannya bagi

sebuah

perusahaan

di

era

global

ini.

Adalah

merupakan

suatu

standar

bagi perusahaan dewasa

ini untuk memiliki corporate website yang

dapat diakses oleh para calon pelanggan di seluruh dunia dan lain

sebagainya.

Setidaknya ada 3 alasan mengapa

manajemen perlu

mempertimbangkan tentang biaya sampingan dari suatu investasi

dibidang teknologi informasi :

•

Pengeluaran untuk teknologi informasi bersifat substantial

•

Pertumbuhan seberapa besar sebuah investasi teknologi informasi itu

tidak jelas

•

Pertumbuhan dari sebuah pengeluaran teknologi informasi

itu adalah

invisible dan juga tidak diatur oleh manajemen tingkat atas.

|

|

14

Manfaat

dari

investasi

dibidang

teknologi

informasi

dapat

dikelompokkan menjadi dua:

•

Tangible (Terukur)

Terukur artinya dapat dihitung manfaat dari menginvestasikan

dibidang teknologi informasi, sehingga organisasi atau perusahaan

dapat

menghitung

dengan

berbagai

rasio-rasio

yang

diinginkan

karena variabel –

variabel hitungannya

jelas atau berapa tahun

investasi akan kembali (Pay Back Period)

•

Intangible (Tidak Terukur)

Tidak terukur artinya tidak dapat dihitung secara pasti manfaat dari

menginvestasikan dibidang teknologi informasi, karena bersifat

kualitatif. Contohnya : kepuasan pelanggan dengan adanya sistem

baru

yang

berbasis

teknologi

informasi

ini.

Kepuasan

pelanggan

tidak dapat dihitung dengan angka.

2.3 Metode Evaluasi dengan menggunakan Information Economics

2.3.1 Pengertian Information Economics

Secara singkat, Information Economics bertujuan

untuk

menghubungkan

aspek

kuantitatif

dan

kualitatif

dari

manfaat

teknologi

informasi,

isu

tangible

dan intangible. Hal –

hal

yang penuh ketidakpastian baik secara strategis

maupun operasional, dan yang paling utama berkaitan dengan resiko yang

dihadapi. Kelemahannya yaitu dalam

penggunaanya dibutuhkan keahlian

spesifik kerena sifatnya yang kompleks dan cukup memakan waktu.

|

|

15

Nilai

suatu informasi berhubungan langsung terhadap bagaimana nilai

tersebut membantu seseorang dalam mengambil keputusan untuk mencapai

tujuan organisasi. (Reynolds, 2006, p3).

Dalam pengukuran information economics

terdapat 4 tahapan,

yaitu

(Parker, 1988, p11) :

1. Identifikasi nilai dan total biaya dari setiap proyek.

2. Menerapkan criteria ekonomi sementara dalam proses pembuatan

keputusan.

3. Memperkirakan alternatif-alternatif yang mungkin terjadi.

4. Alokasi sumber daya yang berharga untuk proyek yang penting.

2.3.2 Domain Keuangan (Financial Domain)

Teknik-teknik dalam justifikasi finansial yang digunakan

untuk mengukur

dan mengkaji aplikasi TI yang potensial adalah:

•

Analisa cost-benefit tradisional.

•

Value linking.

•

Value restructuring.

•

Value acceleration.

•

Innovation valuation.

Menurut Parker (1988, pp102-pp104) faktor pertama yang harus

dipertimbangkan adalah justifikasi secara

finansial dari sebuah proyek

teknologi

informasi,

dengan

faktor

utama

pada kuantifikasi

dari

biaya

(selama

fase

pembangunan dan fase pemeliharaan) dan manfaat dari proyek teknologi

informasi tersebut. Manfaat tersebut kemudian dihubungkan dengan biaya

menggunakan perhitungan ROI. Sedangkan menurut Porter (1985, p27)

|

|

16

keunggulan bersaing menggambarkan cara suatu perusahaan dapat memilih dan

melaksanakan

suatu

strategi

generik guna mencapai dan mempertahankan

perusahaannya.

2.3.2.1 Cost, Benefit dan Value

Analysis cost-benefit merupakan teknik yang paling umum

digunakan untuk mengkuantifikasi biaya dan

manfaat suatu proyek TI.

Untuk melakukan analisis cost benefit, kita harus terlebih dahulu

menentukan biaya dan manfaat apakah layak untuk diperhitungkan,

bagaimana biaya dan manfaat dibobot, dan untuk mencapai itu semua,

hambatan apa saja yang kiranya muncul.

Biaya (Cost) merupakan sejumlah sumber daya yang

dikeluarkan/dihabiskan untuk membiayai proyek yang dibangun. Manfaat

lebih berupa suatu bentuk penghematan,

pengurangan biaya, perolehan

keuntungan, peningkatan efektivitas atau produktivitas kerja para karyawan.

Terdapat

dua

jenis

biaya yang dihitung dengan

metode

information

economics (Parker, 1988, p92), yaitu:

1. Biaya pengembangan sistem (development cost) dan

2.

Biaya

pemeliharaan

atau

biaya

berjalan

(maintenance

/

on

going

expenses).

Sedangkan

manfaat

(benefit)

menurut

Parker

(1988,

p92) di

dalam

Information Economics terdapat tiga jenis manfaat, yaitu :

1.

Tangible Benefit adalah

manfaat

yang

memiliki

dampak

langsung kepada

keuntungan perusahaan.

|

|

17

2.

Quasi –

tangible Benefit adalah

manfaat

yang

berfokus

pada peningkatan

efisiensi perusahaan, dan keuntungan perusahaan.

3. Intangible Benefit adalah manfaat yang berfokus pada peningkatan efisiensi

perusahaan.

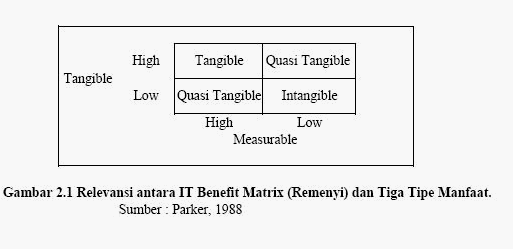

Menurut Remenyi (2001, p40) manfaat dapat dikategorikan menjadi

empat

jenis

yang

dibagi

berdasarkan

2

kriteria

yaitu:

tangible dan

measurable.

Tangible

dibagi

menjadi

high

tangible (tangible)

dan

low

tangible (intangible), sedangkan measurable dibagi menjadi high

measurable

(measurable)

dan low

measurable

(immeasurable).

Keempat

jenis

manfaat yang

berdasarkan 2

kategori dapat dijabarkan sebagai

berikut

ini:

1. Tangible measurable

Merupakan

manfaat

yang

membawa dampak langsung terhadap

keuntungan organisasi

dan

efek

tersebut

dapat

diukur

secara

obyektif.

Sebagai

contoh,

pengurangan biaya atau aset

atau

peningkatan pendapatan

organisasi.

2. Tangible immeasurable

Merupakan

manfaat

yang

membawa

dampak langsung terhadap

keuntungan

organisasi

tetapi

sulit untuk

langsung

diukur.

Sebagai

contoh,

informasi yang lebih baik dengan menggunakan TI, meningkatnya

keamanan dari organisasi.

3. Intangible measurable

Merupakan manfaat yang dapat diukur tetapi tidak membawa dampak

langsung

terhadap

keuntungan

organisasi.

Sebagai

contoh,

penyampaian

|

18

informasi lebih cepat, peningkatan kepuasan konsumen atau kepuasan

karyawan.

4. Intangible immeasurable

Merupakan manfaat yang tidak dapat diukur dengan mudah dan tidak

membawa

dampak

langsung

terhadap keuntungan

organisasi.

Sebagai

contoh, peningkatan reaksi pasar terhadap organisasi, persepsi yang baik

dari konsumen atau calon karyawan terhadap produk dari organisasi.

Untuk

lebih jelas, dapat dilihat pada Gambar 2.1 relevansi antara IT

Benefit matrix dan Tiga Tipe Manfaat berikut :

Nilai (Value) adalah manfaat yang diperoleh oleh pembeli teknologi

informasi, yang tercermin pada peningkatan kinerja organisasi pada saat

sekarang maupun masa yang akan datang.

Sesuai teori information economics,

maka

manfaat tangible

measurable

dapat

dikategorikan sebagai

manfaat tangible,

manfaat tangible

immeasurable

dan

intangible

measurable dikategorikan

sebagai

manfaat

quasi-tangible,

dan

manfaat

intangible

immeasurable dikategorikan

sebagai

manfaat intangible.

|

|

19

Untuk biaya pada kelompok

quasi-tangible berkemungkinan

mempunyai

beberapa

elemen

manfaat

yang

bisa

diukur

langsung

(di

samping elemen yang tidak dapat diukur maupun elemen yang dapat diukur

secara

tidak langsung), tetapi

untuk biaya

pada

kelompok

intangible

hanya

mempunyai

nilai

yang

dapat

diukur

secara

tidak

langsung (Parker,

1988,

p101).

Biaya-biaya akan dihitung dengan menggunakan lembar kerja biaya

pengembangan dan lembar kerja berjalan. Sedangkan manfaat akan dihitung

dengan

menggunakan

teknik-teknik Value Linking,

Value Acceleration dan

Value Restructuring.

Tujuan

dari dilakukannya Costs & Benefits Analysis adalah untuk

mengevaluasi apakah efektivitas dari fungsi TI sudah mencukupi. (Remenyi,

2000, p152).

2.3.2.2 Analisis Biaya Manfaat

Analisis biaya manfaat merupakan langkah awal untuk

information

economics dalam menetapkan alternatif

–

alternatif

dan

mengukur

pengeluaran. Ada beberapa hal yang harus diperhatikan dalam analisis biaya

manfaat

ini.

Pertama

adalah

studi

kelayakan

untuk

proyek.

Kedua,

pada

tahap akhir proyek. Dan yang terkahir adalah kepentingan bagi proyek besar.

Analisis biaya

manfaat

ini

dikerjakan

setelah

pengimplementasian

untuk

menilai keberhasilan finansial suatu proyek. Menurut Parker (1988, p91),

analisis biaya dan manfaat dapat digunakan dalam dua cara, yaitu pertama

adalah sebagai alat perencana

yang

membantu dalam

pengambilan

|

|

20

keputusan,

yang

kedua

adalah

digunakan sebagai

alat evaluasi

apakah

proyek sistem informasi sesuai dengan tujuan yang diiinginkan.

Beberapa

pendekatan

untuk

mengembangkan

hubungan

biaya

manfaat (cost-benefit):

•

Simple Return On Investment (ROI)

Teknik

ini

disebut

juga

dengan

accounting

rate

of

return.

Simple

ROI ini merupakan rasio rata-rata pendapatan bersih proyek untuk tiap

tahun

yang

dibagi

dengan

investasi

internal

dalam proyek.

Metode

ini

merupakan metode yang biasa digunakan dalam pengolahan data dan

proyek sistem informasi.

Pendekatan Return

On

Investment

(ROI)

ini

terdiri

dari

sejumlah

teknik pendekatan

formal

seperti Payback Method dimana dihitung

durasi waktu yang diperlukan untuk mengembalikan investasi yang telah

dilakukan untuk mengembalikan investasi yang telah dialokasikan.

Namun beberapa orang menganggap

bahwa pendekatan ini terlalu

sederhana. Biasanya kebanyakan dari mereka lebih memilih untuk

menggunakan

metode Return On Investment (ROI) dimana dihitung

nilai

atau

manfaat

investasi

yang

akan diperoleh

di

masa

depan

dan

memproyeksikan besaran nilai tersebut pada saat ini.

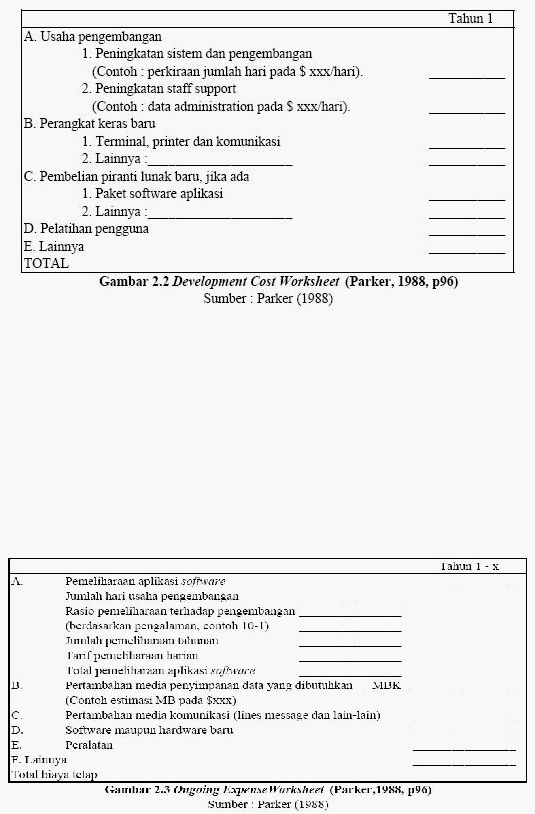

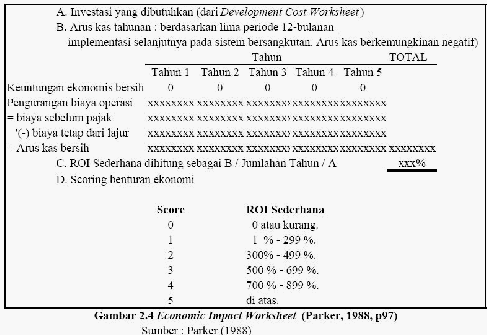

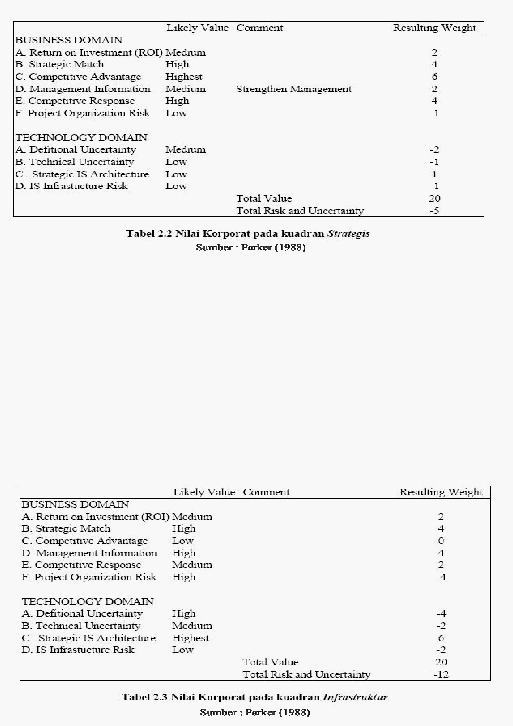

Untuk

menghitung

ROI sederhana

menggunakan

3

jenis

lembar

kerja (Parker, 1988, pp96-pp97), yaitu:

1. Development Cost Worksheet (lembar biaya pembangunan)

Berupa

daftar

seluruh

komponen

atau

biaya

pada

tahun

pertama

yang dibutuhkan untuk mengawali dan membangun sebuah proyek.

|

21

Development Cost Worksheet

2

Ongoing Expenses Worksheet (lembar biaya berjalan)

Berisi daftar seluruh komponen atau biaya yang dibutuhkan

untuk

memelihara

proyek

dari

tahun

pertama

hingga

tahun

terakhir

proyek tersebut.

Ongoing Expense Worksheet

|

22

3. Economic Impact Worksheet (lembar dampak ekonomis)

Merupakan lembar perhitungan biaya dan manfaat ekonomis

yang

telah dikuantifikasikan (Value

Linking, Value

Acceleration,

Value

Restructuring, dan Innovation

Valuation)

yang

menunjukkan

perhitungan arus kas tahunan untuk menghasilkan ROI (Gambar 2.4).

Manfaat nilai ekonomis dijumlah dengan pengurangan biaya untuk

mendapatkan

nilai

perolehan.

Arus kas

netto

didapat

dari

nilai

perolehan dikurangi biaya pemeliharaan. Sedangkan ROI sederhana

diperoleh

dari

total

arus

kas

lima

tahun

dibagi

dengan

lima

(periode

lima

tahun)

dan

dibagi

dengan

biaya

investasi

pembangunan.

Nilai

ROI ini akan mencerminkan besarnya skor proyek.

Economic Impact Worksheet

|

|

23

2.3.2.3 Value Linking

Menurut

Richardus

Eko

Indrajit

(2004,

p66), Value

Linking

adalah

manfaat yang diperoleh berupa peningkatan kinerja satu atau sejumlah

fungsi bisnis atau organisasi karena adanya implementasi teknologi

informasi. Manfaat yang diperoleh sebagai dampak diimplementasikannya

teknologi

informasi

ini

harus

diperhitungkan

dalam

melakukan

kajian

atau

analisa cost-benefit.

2.3.2.4 Value Acceleration

Menurut Richardus

Eko Indrajit (2004, p66),

Value Acceleration

berkembang

sebagai

konsekuensi

logis

dari

nature atau

karakteristik

teknologi yang memiliki dimensi “kecepatan” atau mempercepat terciptanya

suatu manfaat bagi organisasi semacam perusahaan. Value Linking dan

Value Acceleration adalah berupa manfaat yang merupakan efek keterkaitan

dengan adanya TI pada organisasi.

Value Linking dan Value

Acceleration

membutuhkan persetujuan atas manfaat yang berguna bagi kedua belah

pihak yaitu bisnis dan teknologi. Misalnya, terciptanya komunikasi yang

lebih efisien, penurunan

biaya, terjadinya penghematan dan penghindaran

biaya, mengurangi kegiatan non produktif dan ini berarti meningkatkan

produktivitas. Beberapa hal berbentuk penghematan, beberapa hal lagi dapat

berupa penyelesaian kerja yang lebih cepat, kinerja yang lebih baik, dan

peningkatan keuntungan.

2.3.2.5 Value Restructuring

|

|

24

Value

Restructuring

merupakan

value yang

terkait

dengan

restrukturisasi fungsi -

fungsi

tugas departemental. Hal ini mengukur

peningkatan nilai produktivitas yang dihasilkan pada perubahan organisasi.

Mirip dengan

Value Linking dan Value Acceleration, bahwa analisis cost-

benefit juga sifatnya penurunan dan penghindaran biaya.

Menurut Richardus Eko Indrajit (2004, p66), Value

Restructuring

merupakan manfaat langsung maupun tidak langsung yang dinikmati

perusahaan karena terjadinya sejumlah restrukturisasi proses bisnis.

Restrukturisasi yang dimaksud terjadi ketika sejumlah rangkaian proses

yang

terjadi

di

dalam perusahaan

di

desain

kembali

secara

lebih

ramping

sebagai dampak dilibatkannya perangkat teknologi informasi dan

komunikasi di dalam bisnis. Paling tidak terdapat 4 (empat) cara

melakukan

restrukturisasi

proses,

yaitu

melalui:

eliminasi

proses,

simplikasi

proses,

integrasi proses, dan otomatisasi proses. Dengan melakukan satu atau lebih

cara tersebut, jelas akan terlihat peningkatan kinerja proses bisnis yang ada

dalam organisasi.

2.3.2.6 Innovation Valuation

Teknik ini dilakukan untuk menilai terciptanya fungsi-fungsi baru

dalam domain

bisnis

organisasi.

Dengan

adanya

fungsi

baru

tersebut

menyebabkan berubahnya tata cara organisasi melakukan bisnisnya. Teknik

penilaian

inovasi

berfokus

pada

biaya

dan

resiko

dari

sisi

organisasi

dari

pada teknologi (Parker, 1988, p134).

Untuk menghitung keuntungan bersih dengan adanya inovasi melalui

investasi

TI

digunakan

sebuah

lembar

kerja

baru.

Sedangkan

untuk

|

|

25

menghitung

biaya

digunakan

lembar kerja biaya pengembangan dan lembar

kerja

biaya

berjalan.

Nilai

inovasi

ini dikuantifikasikan

dari

area

bisnis dan

ditambahkan kepada lembar kerja economic impact.

2.3.3 Domain Bisnis

Faktor-faktor domain bisnis meliputi sekumpulan nilai dan resiko

yang dibagi

menjadi

lima kategori,

yaitu financial values,

strategic values,

stakeholder values, competitive strategy risk, dan organizational

risk

and

uncertainty (Parker,1996,p318)

2.3.3.1 Financial Value

Financial Value adalah manfaat-manfaat

yang dapat diukur dengan

menggunakan

dasar

akuntansi

(Parker,

1988,

p312).

Nilai yang

terdapat

pada domain

bisnis

adalah

business-based financial value (nilai keuangan

berbasis bisnis).

2.3.3.1.1 Business-based Financial Value

Manfaat dan biaya yang diharapkan dalam

implementasi suatu sistem

harus ditemukan. Untuk

hubungan antara manfaat dengan biaya ditentukan

pada

ROI

sederhana,

Net

Present

Value,

dan Internet

Rare

of

Return.

Business-based

financial value memperhitungkan

biaya

dan

manfaat

yang

tangible.

|

|

26

2.3.3.2 Strategic Value

Strategic

Value

adalah strategi

yang

menghasilkan

nilai

untuk

kepentingan bisnis

organisasi. Strategic

Value pada

bisnis

domain adalah

Strategic Match, Competitive Advantage, Competitive Response, dan

Management Information for Critical SuccessFactors.

2.3.3.2.1 Strategic

Match

Strategic Match menyediakan

metode untuk meningkatkan skor dari

aplikasi yang innovatif dan secara langsung memberikan dukungan bagi

pencapaian

tujuan

bisnis.

Penekanan

terdapat

juga

pada

hubungan

yang

erat antara TI dan perencanaan bisnis, serta penilaian derajat potensial dari

proyek terhadap pencapaian strategi bisnis. Skor dari Strategic

Match

mempunyai rentang

dari

0

(tidak

ada

hubungan strategi

bisnis)

sampai

5

(mempunyai

hubungan langsung dengan strategi bisnis). Semakin besar

sumbangan

proyek

terhadap

strategi bisnis,

semakin

besar

skor

yang

didapat.

2.3.3.2.2 Competitive Advantage

Competitive Advantage

mengevaluasi

adanya

pertukaran data

antara

organisasi dengan para pemasok, distributor atau unit kerja lain dalam

kaitannya meningkatkan kompetisi organisasi. Nilai tersebut dapat

diperoleh dengan adanya kesediaan dari organisasi

untuk

merubah struktur

industri

atau

sistem,

meningkatkan

posisi

organisasi

dalam

bisnis

yang

ada, dan menciptakan kesempatan bisnis yang baru.

|

|

27

Dalam

melakukan

penilaian

Competitive

Advantage terdapat

tiga

strategi utama

yang harus dipertimbangkan implementasinya, yaitu yang

pertama

adalah

cost leadership,

termasuk

di

dalamnya

cost

avoidence,

pengurangan biaya, serta identifikasi dan eksploitasi sumber yang ada

sebagai cost advantage,

kedua adalah diferensia

(keunikan produk) dan

ketiga adalah

fokus yang jelas, meliputi penentuan segmentasi target dari

pasar potensial.

Skor yang dihasilkan tergantung dari derajat nilai yang

disumbangkan proyek terhadap organisasi dengan peningkatan

kemampuan

berkompetisi.

Dengan

kata

lain memusatkan

perhatian

pada

manfaat kompetitif yang dihasilkan proyek.

2.3.3.2.3 Competitive Response

Competitive Response

mengukur derajat kegagalan dalam memenuhi

keberhasilan

yang

diharapkan

di

awal

yang

dapat

menyebabkan

kegagalan

persaingan terhadap usaha (Parker, 1996, p320). Competitive Response

meliputi

resiko

kehilangan

pasar

karena

para

pesaing

telah

menyediakan

jasa,

produk

atau

pertukaran

data

(Data

Exchange)

maupun

kemampuan

yang dibutuhkan industri serta otoritas yang diberikan sebagai kondisi

aktivitas bisnis yang berkelanjutan.

2.3.3.2.4 Management Information for Critical Success Factors

Management Information for Critical Success Factors berfokus pada

aktivitas

internal yang secara langsung mempengaruhi produk dan

pelanggan eksternal. Management Information for Critical Success Factors

|

|

28

memperkirakan kontribusi langkah-langkah yang diambil terhadap

kebutuhan informasi manajemen untuk aktivitas yang kritis (Parker, 1996,

p320).

2.3.3.3 Stakeholder Value

Stakeholder Value adalah

nilai yang

mempresentasikan strategi

yang

berfokus

pada

internal

dan

organisasi

untuk

mendukung

strategi yang

berfokus pada dukungan terhadap eksternal, pelanggan dan produk.

Stakeholder Value

pada

domain

bisnis

adalah jasa dan kualitas,

ketangkasan, pembelajaran dan kekuasaan serta cycle time.

2.3.3.3.1 Service and Quality

Penyampaian produk dan pelayanan yang benar, bebas dari

kesalahan dan tepat waktu pada harga yang sesuai adalah indikator dan

kriteria

pengukuran

yang

dipertimbangkan

oleh

para

stakeholder

(Parker,

1996, p353). Suatu proses perbaikan pelayanan dan tingkat kualitas adalah

strategi organisasi, yang seharusnya dikenali sebagai prioritas investasi yang

memiliki

efek

sinergis

dan

kumulatif terhadap

kesuksesan

secara

keseluruhan.

2.3.3.3.2 Agility, Learning and Empowerment

Secara

berkesinambungan

memusatkan

perhatian

pada

peningkatan

fleksibilitas, intelijen dan kemampuan adaptasi untuk mengubah kedua

faktor

penting

organisasi

yaitu

tenaga

kerja

dan

proses

bisnis.

Lebih

jauh

|

|

29

lagi,

memperkuat

investasi

organisasi

dengan

menyediakan

informasi

yang

diperlukan, pertanggungjawaban dan otoritas dalam pengambilan keputusan.

2.3.3.3.3 Cycle Time

Peningkatan cycle

time adalah suatu keharusan dalam berkompetisi.

Salah satu

bagian penting adalah efektivitas dari transfer teknologi dalam

organisasi.

2.3.3.4 Competitive Strategy Risk

Manajemen organisasi harus mendefinisikan dengan jelas respon

terhadap resiko dan ketidakpastian lalu mengkomunikasikan posisi tersebut

kepada semua elemen dari organisasi. Resiko dan ketidakpastian yang ada

sering mempengaruhi atau bahkan menentukan keseluruhan strategi sukses.

2.3.3.4.1 Business Strategy Risk

Dari pandangan technology information, proyek yang berhubungan

dengan strategi bisnis beresiko adalah faktor yang dipertimbangkan dalam

perhitungan keuntungan finansial dapat ditemui sebagai bagian dari

perhitungan pengaruh ekonomi.

Yang perlu diperhatikan adalah

resiko

yang

berhubungan dengan

nilai atau keuntungan intangible harus dipisahkan

dalam faktor yang berbeda.

2.3.3.5 Organizational Risk and Uncertainty

|

|

30

Bagian ini mempunyai fokus pada usaha internal. Pada domain

bisnis,

Organizational

Risk

and

Uncertainty-nya adalah Business

Organization Risk.

2.3.3.5.1 Business Organization Risk

Business

Organization

Risk berfokus

pada

kemampuan

organisasi

dalam melakukan

perubahan

yang

diperlukan oleh

proyek,

yaitu

kebutuhan

pengguna dan bisnis.

2.4 Faktor-Faktor Domain Teknologi

Faktor-faktor dalam domain teknologi

meliputi sekumpulan

nilai dan

resiko

yang

terdiri

dari

empat

kategori,

yaitu: Financial

Values,

Strategic

Values, Competitive Strategy Risk, dan Organizational Risk and Uncertainty

(Parker,1996, p324).

2.4.1 Financial Value

Financial Value yang

terdapat pada domain teknologi

yaitu

Technology Information - Based Financial Value.

2.4.1.1 Technology Information - Based Financial Value

Technology

Information

-

Based Financial Value mengkalkulasi

manfaat-manfaat intangible. Aplikasi-aplikasi yang menyediakan

manfaat

intangible

adalah aplikasi-aplikasi

yang

mengkontribusikan efisiensi

dalam

bisnis proses

dan

mendukung

restrukturisasi organisasi

yang

efektif

seperti

|

|

31

nilai tambah dalam aktivitas penelitian dan pengembangan, peningkatan

pasar dan perluasan pelayanan dan kualitas pelanggan.

2.4.2 Strategic Value

Strategic Value pada domain teknologi

adalah Strategic Technology

Information Architecture.

2.4.2.1 Strategic Technology Information Architecture

Untuk menjamin kelangsungan dari strategi teknologi informasi,

maka proyek yang termasuk dalam perencanaan akan memperoleh nilai

yang lebih tinggi daripada proyek lainnya.

2.4.3 Competitive Strategy Risk

Manajemen

organisasi

harus

menefinisikan dengan jelas respon

terhadap resiko dan ketidakpastian lalu mengkomunikasikan posisi tersebut

kepada semua elemen dari organisasi. Resiko dan ketidakpastian yang ada

sering mempengaruhi atau bahkan menentukan keseluruhan strategi sukses.

2.4.3.1 Technology Information Strategy Risk

Resiko strategi teknologi informasi berusaha merefleksikan tingkat

pengaruh

potensial

pada

strategi

teknologi

informasi

jangka

panjang.

Strategi jangka panjang ini meliputi arsitektur dan platform, ketergantungan

sistem, strategi bisnis (merger, akuisisi dan lain-lain), perubahan lingkungan

bisnis

(restrukturisasi

industri,

deregulasi,

dll), equilibrium,

dan

keahlian

yang bersifat kritis.

|

|

32

Sebagai resiko strategi berfokus kompetisi, yang terlibat sebagai

hasil dari perubahan struktur

bisnis

(aliansi,

joint

venture

dan

virtual

corporation)

dan

kebutuhan

untuk

mendukung organisasi kepada

permintaan

baru

dari

pasar,

maka

resiko

strategi

teknologi

informasi

berfokus pada perubahan lingkungan industri dan akomodasi yang harus

dibuat oleh organisasi ketika mendapat tekanan oleh proyek lain atau proyek

itu sendiri.

2.4.4 Organizational Risk and Uncertainty

Seperti

pembahasan

pada

domain

bisnis, Organizational Risk and

Uncertainty

berfokus pada internal. Pada domain

teknologi, Organizational

Risk and Uncertainty berfokus

pada

implementasi dan penyampaian resiko,

termasuk

Technology Information Definitional Uncertainty, Technology

Information Technical and Implementation Risk

dan Technology

Information Services Delivery Risk.

2.4.4.1 Technology Information Definitional Uncertainty

Secara umum kategori ini

menaksir spesifikasi kebutuhan pengguna

dan bisnis yang kemudian dikomunikasikan dengan pelaksanaan proyek

teknologi informasi.

2.4.4.2 Technology Information Technical and Implementation Risk

Dikatakan sebagai alat

untuk menilai ketergantungan proyek pada

teknologi baru yang melibatkan teknologi

tunggal

atau

kombinasi

dari

beberapa set keahlian teknis, perangkat keras

atau perangkat

lunak.

Resiko

|

|

33

tersebut merupakan bagian dari kriteria pengambilan keputusan bisnis dalam

pendanaan dan pengembangan strategi teknologi organisasi.

Terdapat lima komponen yang harus dinilai pada kategori ini, yaitu:

1)

Keahlian

yang

diperlukan,

merefleksikan

tingkat

kritis keahlian

diperlukan versus ketersediaan manajemen dan staf.

2)

Ketergantungan perangkat

keras,

merefleksikan

kebutuhan

perangkat

keras

versus

ketersediaan

yang

ada

atau

sedang

dipakai.

3)

Ketergantungan

piranti

lunak

(di luar

aplikasi),

penilaian

secara

langsung versus kemahiran yang jelas dalam state of the art.

4)

Aplikasi

piranti

lunak,

merefleksikan

keadaan

yang secara

komersial tersedia atau yang ada versus keadaan baru, walaupun

didapat melalui subkontrak.

5) Ketergantungan aplikasi, merefleksikan tingkat kompleksitas dari

implementasi, termasuk lama proyek, teknologi baru dan

keakuratan estimasi.

2.4.4.3 Technology Information Services Delivery Risk

Merefleksikan tingkat perubahan diperlukan oleh organisasi yang

disampaikan,

termasuk

biaya

awal,

integrasi,

pelatihan manajemen,

kebutuhan terorganisasi dan ancaman pada titik equilibrium investasi.

2.5 Membangun Nilai Komponen Organisasi

Sebelum

melakukan

pembobotan

atas beberapa

faktor

yang

telah

dievaluasi

di

atas,

perlu terlebih

dahulu mengidentifikasi keterkaitan antara

tingkat kesehatan organisasi dan dengan dukungan sistem

informasi

yang

|

|

34

dimiliki. Yang dimaksud organisasi sehat adalah organisasi yang kuat,

menguntungkan,

kompetitif

dan

tidak

mudah terpengaruh

oleh

adanya

krisis

ekonomi, gejolak perilaku konsumen, maupun adanya deregulasi dari

pemerintah.

Sedangkan

yang

dimaksud

dengan

dukungan

sistem informasi

adalah

seberapa kuat pengaruhnya sistem informasi

dalam menunjang

bahkan

menentukan

arah

kegiatan

organisasi.

Hal

ini

penting

untuk dilakukan karena

nilai

atau

bobot

domain

bisnis

dan domain

teknologi

sangat

berbeda

dari

organisasi yang satu dengan organisasi yang

lainnya. Seperti ditampilkan pada

Gambar 2.5. Kuadran A (investment) yang

mendeskripsikan sebuah organisasi

yang

kuat

dengan

tingkat

dukungan

sistem informasi

yang

lemah

untuk

mendukung jalannya usaha. Kuadran B (strategic)

menggambarkan

sebuah

organisasi yang kuat dengan dukungan

sistem informasi yang kuat juga.

Kuadran C (infrastructure) mengilustrasikan sebuah organisasi yang

lemah

dengan dukungan sistem informasi yang lemah. Dan yang terakhir adalah pada

kuadran D (breakthrough management) menggambarkan sebuah organisasi

yang

lemah

dengan

dukungan

sistem informasi

yang

kuat

sehingga

sistem

informasi yang dimiliki mendorong organisasi menjadi maju.

Untuk menentukan nilai

masing-masing kuadran di setiap perusahaan

dapat dihitung dari :

Total Risk and Uncertainty * 100 %

Total Values

|

35

Nilai Korporat Organisasi

Karena

keempat

perbedaan

inilah

maka

masing-masing

kuadran

pada

Gambar 2.5 memiliki relatif korporat yang berbeda-beda.

2.5.1 Kuadran A (Investment)

Untuk organisasi pada kuadran Investment, yang mempunyai dasar

bisnis

yang

kuat,

mempunyai

waktu

dan

kesempatan

dalam menginvestasikan

masa depannya. Dengan berfokus pada pertumbuhan ke depan dan

pengembangan

infrastruktur yang

ada adalah tepat. Nilai korporat positifnya 20

dan nilai negatifnya–10 (Tabel 2.1).

Nilai Korporat pada kuadran Investment

2.5.2 Kuadran B (Strategic)

|

36

Untuk organisasi pada kuadran B mempunyai lini bisnis yang kuat, dan

juga

dukungan

komputer

yang

kuat

juga,

mempunyai

nilai

korporat

positif

20

dan nilai korporat negatif –5 (Tabel 2.2)

Nilai Korporat pada kuadran Strategic

2.5.3 Kuadran C (Infrastructure)

Untuk organisasi pada kuadran C mempunyai lini bisnis yang lemah dengan

dukungan

komputer

yang

juga

lemah.

Nilai

korporat

positifnya

20 dan

nilai

korporat negatifnya –12 (Tabel 2.3).

Nilai Korporat pada kuadran Infrastructure

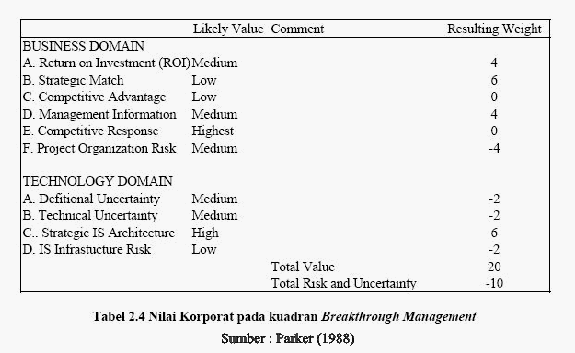

2.5.4 Kuadran D (Breakthrough Management)

|

37

Untuk organisasi pada kuadran D mempunyai lini bisnis yang lemah

dengan

dukungan komputer yang

sangat

kuat. Nilai korporat positifnya 20 dan

nilai korporat negatifnya –10 (Tabel 2.4).

Nilai Korporat pada kuadran Breakthrough Management

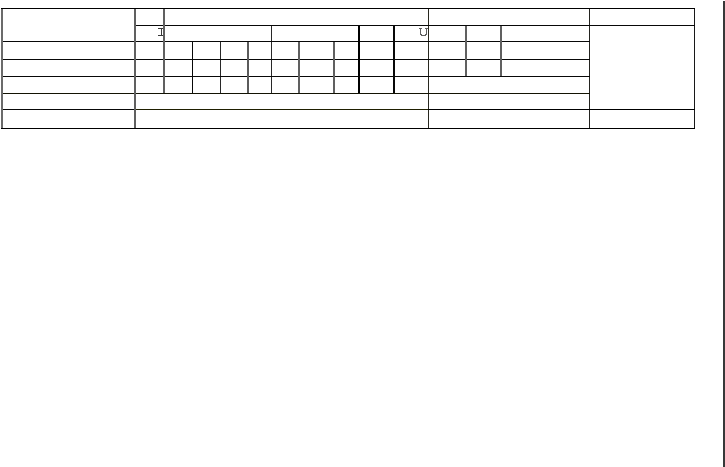

2.6 Information Economics Scorecard

Setelah

skor

perhitungan

ROI

sederhana

diperoleh,

skor

pembobotan

keempat

faktor

domain

bisnis

dan

ketiga

faktor

domain

teknologi

juga

diperoleh,

lalu masing-masing skor tersebut dimasukkan ke dalam scorecard (lembar

penilaian). Seperti ditunjuk pada Gambar

2.6,

seluruh

skor dimasukkan ke

masing-

masing

kolom yang

telah

disediakan.

Skor

ini

kemudian

dikalikan

dengan

nilai

relatif korporat untuk memperoleh bobot skor. Masing-masing bobot skor ini lebih

lanjut dijumlahkan (nilai positif

maupun

nilai negatif) untuk mendapatkan total skor

proyek.

|

Evaluator

ROI

Business Domain

Teclmo!ogy

Domain

Wei lL-ed Score

RO

sv

SHV

CSR

OR

sv

CSR

OR.U

SM

CA

CR

lvll

SQ

ALE

CT

BSR

BOR

SA

TSR

DUI TIRISDR

(Factor)

I

I

Business Domain

Technology Domam

I

I

I

I

I

I

I

I

I

I

I

I

I

I

....

I

til

Weig!Hed Value

1111ere

•

ROI

sv

SHV

CSR

ORU

:

Renlm

On

Investment

:

Straregic Value

:

Stakeholder

Value

:

Competitive Srraragic Risk

:

Organizarion SrraragJ'

Risk a11d Uncertainty

Teclwolog:r

DomainA.ssi!Sirll!llf

SA : Srraregic IT Archirecnrre

TSR

:

IT So-aregic Risk

DU

:IT

Deftbitionai Uncertainry

TIR : IT Technical and

Implemenraiion

Risk

SDR

:IT

Ser•ice Delivery

Business

Domai11

Asst"ssm-f"'lt

S

.f

:

Srraragic March

C:\

:

Ccmpen·tivc

Advantage

CR

:

Compe.n·tive Response

MI

:

ManagementbifomJation for CSF's

SQ

:

Service and Quaiiiy

ALE

:

AgiHty,

Lean1ing and

EmpoHerment

CT

:

C)lde Time

BSR

:

BusinrlSS

Stratagic Risk

BOR

:Business Organizationa/JWk

Gambar 2.6

b!forman·on Economics Scorecard

SUmbcr :hrte<

(1996)

w

00

|

39

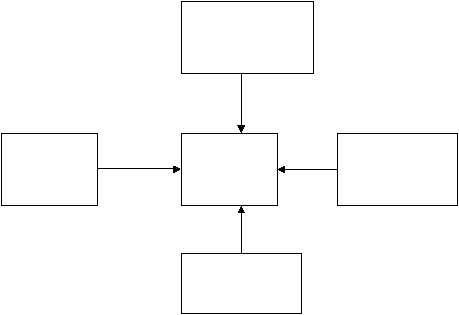

2.7.1 Model Lima Kekuatan Porter

Model kekuatan

bersaing Porter

merupakan suatu kerangka yang

menyediakan

suatu cara

untuk

menilai

kekuatan

kompetitif

yang

dapat

mempengaruhi suatu strategi organisasi. Model ini diperkenalkan oleh Michael

Porter pada tahun 1980 dan sejak itu model

ini dimodif ikasi dan diperluas oleh

ahli

lainnya.

Model

kompetitif Porter

digunakan

untuk

memahami

dan

mengevaluasi struktur dari lingkungan bisnis industri dan ancaman kompetisi

terhadap perusahaan. Pengguna model ini bermanfaat untuk menghindari

perusahaan melihat lingkungan kompetisinya terlalu sempit.

Model

ini

menjelaskan

bahwa

kompetisi

di

dalam industri

didasarkan

pada 5 kekuatan seperti pada Gambar 2.7.

Model lima kekuatan bersaing Porter

Threat of

Potential

Entrants

Bargaining

Power of

Supplier

Competitor

Revalry

Bargaining

Power of

Buyer

Threat of

Substitution

Gambar 2.7 Model lima kekuatan bersaing Porter

(Sumber : Porter, 1998, p5)

|

|

40

Menurut Porter (Bambang, 2003, p49) terdapat lima kekuatan persaingan

dalam suatu

industri, yaitu ancaman masuknya pendatang baru, ancaman produk

atau jasa subtitusi, kekuatan tawar-menawar dari pemasok, kekuatan tawar-

menawar dari pembeli dan persaingan dari perusahaan sejenis. Keuntungan

kompetisi dapat dicapai jika perusahaan mampu mengatasi kelima ancaman

yang telah disebutkan tadi. Kelima kekuatan persaingan ini dapat dilihat pada

Gambar 2.7 di atas. Berikut ini akan

dibahas secara singkat kelima

kekuatan

persaingan tersebut :

2.7.1.1 Competitor Rivalry

Competitor rivalry

adalah

titik awal

yang

logis

dalam memahami

industri yang

berhubungan dengan kompetisi antar perusahaan di dalam

industri yang sama. Untuk memahami hal ini diperlukan analisa terhadap

ukuran industri, struktur pasar, kinerja keuangan, perusahaan yang dominan,

strategi kompetitif yang biasa digunakan, kompetisi yang diperlukan,

implikasi

global,

trend

saat

ini

atau akan

datang

dan

hal

lain

yang

akan

mempengaruhi perusahaan secara signifikan di dalam industri.

2.7.1.2 Bargaining Power of Supplier

Bargaining power of supplier

mengacu pada penyediaan produk dan

jasa

yang

memberikan kontribusi kepada

kedudukan kompetitif perusahaan

di dalam industri.

Yang perlu diperhatikan adalah apakah pemasok

memiliki

kekuatan untuk mempengaruhi perusahaan. Apakah pemasok menyediakan

produk atau jasa unik dan langka

yang tidak dapat diperoleh dari perusahaan

lain.

|

|

41

2.7.1.3 Threat of Potential Entrants

Threat

of

potential

entrants menggambarkan

kemungkinan

perusahaan yang

akan

memulai

strategi

bisnisnya

untuk

memasuki

dunia

industri baru

atau perusahaan yang

ingin

berkompetisi dalam

area produk

dan

geografis yang sama.

Apakah

faktor-faktor yang dapat

membuat

pesaing

baru

mundur

dari

industri

atau pasar.

Faktor-faktor ini antara lain

biaya

masuk

yang

tinggi

atau

biaya

peralihan

yang

tinggi

dari

pelanggan

yang sudah ada menjadi perusahaan baru.

2.7.1.4 Threat of Substitution Product or Service

Threat

of

substitution

product

or

service

dapat

menjadi

alternatif

bagi

produk

atau

jasa

yang

ditawarkan

oleh

perusahaan

di

dalam industri,

pertimbangannya

adalah

mengapa

produk atau

jasa

pengganti

ini

menarik

bagi pembeli.

2.7.1.5 Bargaining Power of Buyers

Bargaining power

of

buyers

datang

dari

pelanggan

produk

atau

jasa

di

dalam industri.

Mengidentifikasikan

pelanggan

biasanya

mudah,

tetapi

terkadang lebih sulit dari yang diharapkan. Pertimbangannya adalah apakah

pelanggan

memiliki

kekuatan

yang

signifikan,

mengapa

kekuatan

ini

ada

dan apa manfaat yang ditambahkan kepada mereka.

2.8 Value Chain

Untuk mengetahui hubungan antara teknologi informasi dengan

performa bisnis, diperlukan pemahaman terhadap bisnis itu sendiri, struktur,

|

|

42

tujuan dan interaksi dengan customer, supplier dan lingkungan ekonomis.

Value chain menyediakan sebuah struktur

yang menekankan pada hubungan

antara teknologi informasi dengan unit bisnis (Parker, 1988, p28).

Value

chain secara

garis

besar

dibagi

menjadi

dua

bagian

yaitu

aktivitas utama dan aktivitas pendukung. Aktivitas utama adalah bagian

yang

dapat

memenuhi

aturan dari value chain

itu

sendiri

dan

meningkatkan

kepuasan pelanggan, yang akan berdampak langsung pada aktivitas yang

berhubungan.

Tidak hanya setiap aktivitas harus

berjalan dengan baik, tapi juga

harus

berhubungan

satu

sama

lain secara efektif jika menginginkan

kemampuan seluruh bisnis dioptimalkan. Aktivitas utama ini terdiri dari :

o

Inbound logistic

: penerimaan, penyimpanan, mendapatkan dan menentukan

input dan sumber daya dengan kualitas dan jumlah yang sesuai dengan

kebutuhan bisnis. Hal ini mungkin meliputi

perekrutan

staf

yang

baik,

pembelian material, komponen dan jasa.

o

Operation :

melakukan perubahan

dari

input

menjadi produk dan jasa

yang

diburuhkan oleh konsumen.

o

Outbound logistic : mendistribusikan produk ke konsumen baik secara

langsung atau melalui perantara jalur distribusi.

o

Sales

dan

marketing

:

menentukan

cara

bagaimana

agar

konsumen

peduli

terhadap produk dan jasa serta menerimanya, termasuk bagaimana caranya

membujuk mereka untuk membeli dan menggunakan produk dan jasa.

o

Services

:

menambahkan

nilai

dengan

memastikan

konsumen

mendapatan

keuntungan atau nilai dari produk yang dibelinya secara penuh.

|

|

43

Sedangkan aktivitas pendukung merupakan bagian yang

memungkinkan untuk mengontrol dan mengembangkan bisnis sepanjang

waktu dan

menambah

nilai

secara

tidak langsung. Nilai

akan

terwujud jika

aktivitas utama dijalankan dengan sukses.

Aktivitas pendukung terdiri dari beberapa bagian :

o

Infrastructure : seperti bangunan fisik, fasilitas dan legal.

o

Human Resource

Management : terdiri

dari

karyawan

atau

personil,

proses

perekrutan, training dan payroll.

o

Product

and

technology

development :

melakukan

riset

dan

development,

serta mendesain produk dan prosesnya.

o

Procurement

:

melakukan

pembelian

dan

pendanaan

untuk

kebutuhan

aktivitas bisnis.

2.9 Matriks EFE ( The External Factor Evaluation )

Menurut David(2001,

p153), matriks

ini

merangkum dan

mengevaluasi

kekuatan

dan

kelemahan

umum

didalam fungsi-fungsi

bisnis

serta menyediakan dasar dalam identifikasi dan evaluasi hubungan

fungsifungsi bisnis tersebut. Matriks ini dibuat melalui lima tahap, yaitu:

o Identifikasi faktor internal kunci yang mencakup baik kekuatan maupun

kelemahan pada perusahaan.

o

Beri bobot

masing-masing

faktor dalam kelom kedua,

mulai dari 1,0(sangat

penting) sampai dengan 0,0(tidak penting). Pembobotan menunjukkan tingkat

kepentingan relatif dari faktor tersebut di dalam lingkup industri perusahaan.

Tanpa memperhatikan jenis faktor, baik itu kekuatan

maupun

kelemahan,

faktor

yang

dipertimbangkan

memiliki

efek

paling

besar

dalam kinerja

|

|

44

organisasi

harus diberikan bobot yang paling

tinggi. Jumlah dari semua bobot

harus sama dengan 1.0.

o Berikan nilai satu sampai dengan empat pada setiap faktor internal kunci

untuk

mengindik asikan ap akah faktor tersebut merepresentasikan kelemahan

utama(nilai = 1), kelemahan minor(nilai = 2), kekuatan minor(nilai = 3),

kekuatan utama(nilai = 4). Perlu diperhatikan bahwa kekuatan harus menerima

nilai 4 atau 3 dan kelemahan harus menerima nilai 2 atau 1.

o Kalikan setiap pembobotan faktor dengan nilainya untuk menentukan skor.

o

Jumlahkan

skor

untuk

setiap

variabel untuk

menentukan

total

skor

untuk

organisasi.

2.10 Matriks IE(Internal-External Matrix)

Menurut David(2001, p196-197), matriks IE didasarkan pada dua

dimensi kunci,

yakni

total

nilai IFE yang diberi bobot pada sumbu X dan

total

nilai

EFE

yang diber

i

bobot

pada

sumbu

Y. Pada sumbu

X, total

nilai IFE

yang diberi bobot dari 1.0-1.99 menunjukkan posisi

internal

yang lemah; nilai

2.0-2.99

dianggap

sedang; nilai

3.0-4.0

dianggap kuat. Demikian

pula sumbu

Y total nilai EFE yang diberi bobot dari 1.0-1.99 menunjukkan posisi

perusahaan

terhadap

faktor

eksternal

lemah;

nilai

2.0-2.99

dianggap

sedang;nilai 3.0-4.0 dianggap kuat.

Matrik IE dapat dibagi menjadi tiga bagian utama yang memiliki

dampak

statistik

y

ang

berbeda.

Pertama

perusahaan

masuk

dalam

sel

I,

II,

atau

IV

dapat

disebut

tumbuh

dan

bina.

Strategi

intensif(penetrasi pasar,

pengembangan

pasar, dan pengembangan

produk) atau integratif(integrasi

ke

belakang, integrasi ke depan, integrasi horizontal) mungkin paling tepat untuk

perusahaan tersebut. Kedua, perusahaan

yang

masuk kedalam sel III, V,

|

45

Tumbuh dan

bina

Strategi intensif:

•

Penetrasi p asar

•

Pengembangan

pasar

•

Pengembangan

produk

Tumbuh dan

bina

Strategi intensif:

•

Penetrasi pasar

•

Pengembangan

pasar

•

Pengembangan

produk

Pertahankan

dan

pe l ihara

•

Penetrasi p asar

•

Pengembangan

produk

Tumbuh dan

bina

Strategi intensif:

•

Penetrasi p asar

•

Pengembangan

pasar

•

Pengembangan

Pertahankan dan

pelihara

•

Penetrasi pasar

•

Pengembangan

produk

Panen atau

divestasi

atauVII terbaik dapat dikelola dengan strategi

pertahankan

dan

pelihara;

penetrasi pasar dan pengembangan produk merupakan strategi yang paling

banyak digunakan untuk tipe-tip e p erusahaan ini. Ketiga, perusahaan y ang

umum masuk kedalam sel VI, VII, atau IX adalah p anen atau divestasi.

Menurut Kotler(2002, p62), penetrasi pasar

merupakan

suatu

strategi

pertumbuhan

perusahaan

dengan

meningkatkan penjualan produk yang ada

pada saat ini kepada segmen pasar yang sekarang tanpa mengubah produk.

Perluasan dan pengembangan pasar merupakan suatu strategi pertumbuhan

perusahaan dengan mengidentifikasi d an memperluas segmen pasar yang baru

untuk produk

yang sudah ada. Pengembangan produk merupakan suatu

strategi untuk pertumbuhan perusahaan dengan menawarkan produk yang

telah dimodifikasi atau produk baru kepada segmen pasar saat ini.

Organisasi yang sukses dapat mencapai portfolio bisnis yang

diposisikan dalam atau disekitar sel I dalam matriks IE.

Kuat 3.00-4.00

Sedang 2.00-2.99

Lemah 1.00-1.99

4.00

3.00

2.00

1.00

Tinggi

3.00-4.00

3.00

Sedang

2.00-2.99

|

46

produk

Pertahankan

dan

pel ihara

•

Penetrasi p asar

•

Pengembangan

produk

Panen atau

divestasi

Panen atau

divestasi

2.00

Rendah

1.00-1.99

1.00

Tabel 2.5 Tabel Total Nilai IFE Berbobot

2.11 Matriks SWOT

Menurut Thomson dan Strickland(2001, p127), metode SWOT

merupakan proses

kekuatan dan kelemahan internal perusahaan serta

kesempatan dan ancaman yang ditimbulkan oleh lin gkun gan eksternal

perusahaan, yang kemudian ditarik beberapa kesimpulan mengenai:

1.

Bagaimana

strategi

perusahaan

dapat

diselaraskan

dengan

kemampuan

sumber daya perusahaan dengan kesempatan yang ada dalam pasar.

2. Seberapa penting bagi perusahaan

untuk memperbaiki kelemahan sumber

daya tertentu dan melindunginya dari ancaman yang ada dalam pasar.

Menurut

Rangkuti(2004, p8) analisis SWOT

adalah

identifikasi

berbagai

faktor

secara

sistematis

untuk

merumuskan

strategi

perusahaan.

Analisis

ini

didasarkan

pada

logika

yang

dapat

memaksimalkan

kekuatan

dan peluang,

namun secara bersamaan dapat meminimalkan kelemahan dan

ancaman. Tujuan penggunaan model ini adalah untuk memperoleh strategi

bisnis y ang lebih detail.

Menurut David(2001, p285), matriks SWOT merupakan alat yang

penting

untuk

menolong

manajer

dalam

mengembangkan

empat

tipe

strategi:

strategi

SO,

strategi

WO,

strategi

ST,

strategi

WT.

Mencocokan

|

47

faktor kunci eksternal dan internal adalah bagian yang paling sulit dalam

mengembangkan

matriks

SWOT

dan

membutuhkan

penilaian

yang

baik,

dan tidak ada pencocokan y ang terbaik.

1. Strategi SO menggunakan kekuatan internal perusahaan untuk

memanfaakan peluang eksternal.

2. Strategi WO bertujuan untuk memperbaiki kelemahan internal dengan

memanfaatkan peluan g eksternal.

3.

Strategi

ST

menggunakan

kekuatan

internal

perusahaan

untuk

menghindari atau mengurangi pengaruh dari ancaman eksternal.

4.

Strategi

WT

adalah

strategi

defensif yang diarahkan pada pengurangan

kelemahan internal dan menghindari ancaman eksternal.

KEKUATAN

(STRENGTHS)

1

2

3

4

5

6

7

8

9

10

KELEMAHAN

(WEAKNESS)

1

2

3

4

5

6

7

8

9

10

PELUANG

(OPPORTUNITY)

1

2

3

4

5

6

7

8

STRATEGI SO

1

2

3

1-10 (Gunakan

4

Kekuatan Untuk

5

Memanfaatkan

6

Peluang)

7

8

STRATEGI WO

1

2

3

1-10 (Atasi

4

Kelemahan

5

Dengan

6

Memanfaatkan

7

Peluang)

8

|

48

9

9

9

10

10

10

Tabel 2.6 Tabel Matriks SWOT

(Sumber : David, 2001, p287)

Penyajian yang sistematis terdapat pada gambar diatas. Perhatikan

bahwa matriks SWOT terdiri atas sembilan sel. Seperti yang ditunjukkan,

ada empat sel faktor kunci, empat sel strategi, dan satu sel yang selalu

dibiarkan kosong(sel kir i atas).

Tujuan dari matriks ini adalah untuk menghasilkan alternatif strategi

yang layak, bukan untuk memilih strategi mana yang terbaik(David,

2001,p286).

|