|

9

BAB 2

LANDASAN TEORI

2.1

Sistem Informasi Akuntansi

2.1.1

Pengertian Sistem Informasi

Sistem menurut

O’Brien

(2003,

p8)

adalah sekumpulan elemen-elemen

terkait

yang

saling

berinteraksi

membentuk

satu kesatuan.

Sistem terdiri

dari

tiga

komponen dasar, yaitu:

a) Input,

merupakan komponen yang menerima elemen-elemen yang masuk ke dalam

sistem untuk diproses. Data merupakan salah satu bentuk input sistem.

b) Proses,

merupakan komponen yang mengolah input, kemudian mengubahnya menjadi

output. Kalkulasi data numerik merupakan salah satu bentuk proses sistem.

c) Output,

merupakan komponen yang menyebarkan elemen-elemen yang sudah diproses

ke

tujuan

yang

sudah

ditentukan.

Informasi

merupakan

salah

satu bentuk

output yang kemudian akan disampaikan kepada pengguna sistem.

Sistem juga

memiliki

dua

komponen

tambahan,

yaitu

umpan

balik

(feedback) dan pengendalian (control). Umpan balik merupakan komponen yang

terdiri

atas

data

mengenai

kinerja dari sebuah

sistem,

sedangkan pengendalian

merupakan komponen yang mengawasi dan mengevaluasi umpan balik untuk

menentukan apakah sebuah sistem telah mendukung pencapaian tujuan yang

telah ditetapkan sebelumnya.

|

|

10

Informasi menurut O’Brien (2003, p13) adalah data yang telah diolah

menjadi sesuatu yang memiliki arti dan kegunaan bagi pengguna sistem tertentu.

Sistem informasi adalah kumpulan sumber daya manusia, perangkat keras

(hardware), perangkat lunak (software),

jaringan

komunikasi

(communication

network), dan data yang mengumpulkan, mengolah, dan

menyebarkan

informasi

dalam sebuah

organisasi.

Atau

dapat dikatakan sebagai

sistem yang

menerima

data sebagai input dan mengolahnya menjadi informasi sebagai outputnya

(O’Brien, 2003, p7).

Sedangkan

menurut

Turban

et

al.

(2003,

p15)

sistem informasi

adalah

sistem yang mengumpulkan, mengolah, menganalisis, dan menyebarkan

informasi untuk tujuan-tujuan tertentu.

Dari kedua penjelasan di atas, dapat disimpulkan bahwa sistem informasi

adalah

sistem yang

terdiri

dari

komponen-komponen

seperti

sumber

daya

manusia, perangkat keras, perangkat lunak, dan jaringan komunikasi, yang

mengumpulkan dan mengolah data sebagai input sistem, kemudian menganalisis

dan

menyebarkan

informasi

sebagai

output

sistem kepada

elemen-elemen

organisasi dengan tujuan tertentu.

2.1.2

Pengertian Akuntansi

Akuntansi

adalah

sistem informasi

yang

mengukur

aktivitas-aktivitas

bisnis,

memproses informasi tersebut menjadi laporan, dan mengkomunikasikan

hasilnya kepada para penggambil keputusan. Produk utama dari akuntansi adalah

laporan keuangan (Horngren et al., 2002, p5).

|

|

11

Sedangkan menurut Skousen et al. (2000, p5) akuntansi adalah aktivitas

pelayanan. Fungsinya adalah menyediakan

informasi

kuantitatif,

utamanya

informasi

keuangan,

mengenai

entitas ekonomi

yang

akan

berguna

dalam

membuat keputusan.

Dari kedua penjelasan di atas, dapat disimpulkan bahwa akuntansi adalah

aktivitas

untuk

mencatat,

mengolah, dan menyajikan informasi yang berkaitan

dengan aktivitas-aktivitas bisnis suatu perusahaan, dimana informasi tersebut

dibutuhkan dalam pengambilan keputusan ekonomi.

2.1.3

Pengertian Sistem Informasi Akuntansi

Menurut Rama dan Jones (2006, p13), Sistem Informasi Akuntansi adalah

sebuah subsistem dari sistem informasi manajemen yang menyediakan informasi

akuntansi

dan

keuangan,

serta

informasi lain

yang

didapatkan dari

pengolahan

rutin transaksi akuntansi.

Sedangkan

menurut

Moscove

et

al.

(2001,

p7),

Sistem Informasi

Akuntansi

adalah

subsistem informasi

dalam sebuah

organisasi

yang

mengumpulkan

informasi

dari

berbagai

subsistem suatu

organisasi

dan

mengkomunikasikannya kepada subsistem pengolah informasi organisasi.

Dari penjelasan diatas, dapat disimpulkan bahwa Sistem Informasi

Akuntansi adalah sebuah subsistem organisasi yang mengolah informasi yang

berkaitan dengan transaksi akuntansi dan

menyajikan

informasi tersebut kepada

pihak manajemen organisasi.

|

|

12

2.1.4

Kegunaan dan Tujuan Sistem Informasi Akuntansi

Menurut Rama dan Jones (2006, p6), kegunaan Sistem

Informasi Akuntansi

adalah:

•

Menghasilkan laporan eksternal

Para

pelaku bisnis

menggunakan sistem

informasi akuntansi

untuk

menghasilkan laporan khusus demi

memenuhi kebutuhan informasi pihak-

pihak yang berkepentingan, antara lain investor dan kreditor.

•

Mendukung aktivitas rutin

Para

manajer

membutuhkan

sebuah

sistem informasi

akuntansi

untuk

menangani aktivitas operasi rutin selama siklus operasi perusahaan berjalan,

misalnya menerima pesanan pelanggan, mengantar barang dan jasa, menagih

pelanggan, dan menerima kas.

•

Mendukung pengambilan keputusan

Informasi juga dibutuhkan untuk mendukung pengambilan keputusan

nonrutin pada semua tingkatan organisasi, seperti informasi mengenai produk

apa

yang paling

banyak

terjual dalam

satu semester

atau

pelanggan

mana

yang membeli dengan kuantitas terbanyak.

•

Mendukung perencanaan dan pengendalian

Informasi yang berkenaan dengan anggaran dan biaya standar disimpan

dalam sistem informasi, kemudian

laporan dirancang

untuk membandingkan

anggaran

dengan

aktual.

Disinilah

peran

sistem informasi

untuk

aktivitas

perencanaan dan pengendalian.

|

|

13

•

Menerapkan pengendalian internal

Pengendalian internal termasuk kebijakan perusahaan, prosedur, dan sistem

informasi

yang

digunakan

untuk

melindungi aset-aset perusahaan dari

kerugian atau kehilangan, dan untuk memelihara keakuratan data finansial.

Tujuan

ini

dapat

dicapai

dengan

membangun

sebuah

sistem informasi

akuntansi yang terkomputerisasi.

Sedangkan tujuan Sistem Informasi Akuntansi menurut Hall (2001, p44) meliputi:

•

Mendukung fungsi kepengurusan (stewardship) manajemen

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur

sumber

daya

perusahaan

secara

benar.

Sistem informasi

menyediakan

informasi tentang kegunaan sumber daya ke pemakai eksternal melalui

laporan keuangan tradisional dan laporan-laporan

yang

diminta

lainnya.

Secara internal, pihak manajemen menerima informasi tersebut dari berbagai

laporan pertanggungjawaban.

•

Mendukung proses pengambilan keputusan manajemen

Sistem informasi memberikan informasi yang diperlukan para manajer untuk

melakukan tanggung jawab pengambilan keputusan.

•

Mendukung operasional harian perusahaan

Sistem informasi

menyediakan informasi

bagi

personel

operasi

untuk

membantu mereka

melakukan tugas

mereka setiap hari dengan efisien dan

efektif.

|

|

14

2.2

Sistem Informasi Akuntansi Siklus Pendapatan

2.2.1

Pengertian Proses Bisnis dan Siklus Transaksi

Proses bisnis menurut Rama dan Jones (2006, p18) pada

hakekatnya

adalah

satu rangkaian aktivitas yang dilakukan sebuah bisnis untuk mendapatkan,

menghasilkan, serta menjual barang dan jasa. Proses bisnis suatu perusahaan

dapat dipahami dengan berfokus pada siklus transaksinya, di mana sebuah siklus

transaksi mengelompokkan kejadian (event) yang saling berkaitan satu sama lain

dan umumnya terjadi dalam urutan tertentu.

Proses bisnis menurut Romney dan Steinbart (2005, p2) dapat dibedakan

menjadi empat siklus transaksi utama, yaitu:

• Siklus Pengeluaran (Acquisition Cycle)

Siklus ini terdiri dari semua

aktivitas yang berhubungan dengan pembelian

barang atau jasa, dan pengeluaran kas untuk membayar barang atau jasa

tersebut.

• Siklus Produksi (Conversion Cycle)

Siklus ini terdiri dari berbagai aktivitas yang berhubungan dengan

penggunaan berbagai sumber daya perusahaan untuk mengubah bahan baku

menjadi barang jadi.

• Siklus Pendapatan (Revenue Cycle)

Siklus ini terdiri dari semua aktivitas yang berhubungan dengan penjualan

barang atau

jasa, dan penagihan kas dari pelanggan

untuk barang atau jasa

tersebut.

|

|

15

• Siklus Penggajian (Payroll Cycle)

Siklus

ini

terdiri

dari

semua

aktivitas

yang

berhubungan

dengan

pengembangan dan pengelolaan yang efektif atas karyawan perusahaan.

2.2.2

Pengertian Siklus Pendapatan

Siklus

pendapatan

menurut

Hall

(2001, p58)

merupakan

aktivitas

penjualan

barang

jadi

yang

dilakukan

oleh

perusahaan

kepada pelanggannya, yang

melibatkan pemrosesan penjualan tunai, penjualan kredit, dan penerimaan kas.

Sedangkan menurut Romney dan Steinbart (2005, p5) siklus pendapatan

adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang

terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan

menagih kas sebagai pembayaran dari penjualan-penjualan tersebut.

Pertukaran

informasi

eksternal

yang

paling

utama

dalam siklus

pendapatan adalah dengan pelanggan. Informasi mengenai berbagai aktivitas

siklus

pendapatan

juga

mengalir

ke

siklus akuntansi lainnya,

seperti

siklus

pengeluaran dan produksi, melalui database terpusat. Fungsi akuntansi

menggunakan

informasi

yang

dihasilkan oleh

siklus

pendapatan

untuk

mempersiapkan laporan keuangan dan kinerja perusahaan.

2.2.3

Tujuan Siklus Pendapatan

Tujuan utama siklus pendapatan menurut Romney dan Steinbart (2005, p5)

adalah untuk menyediakan produk yang tepat di tempat dan waktu yang tepat

dengan

harga

yang

sesuai

dan

menambah

nilai

kompetitif perusahaan dimata

pihak-pihak yang berkepentingan (stakeholders), seperti pelanggan, pesaing,

|

|

16

investor, dan kreditor. Agar

tercapai

tujuan

tersebut,

pihak

manajemen

harus

mengawasi dan

mengevaluasi efisiensi dan efektivitas proses siklus pendapatan.

Hal ini membutuhkan akses yang mudah ke data terinci

mengenai sumber daya

yang digunakan dalam siklus pendapatan, berbagai kegiatan yang mempengaruhi

sumber daya tersebut, dan para pelaku yang terlibat dalam berbagai kegiatan

tersebut.

Data

harus

aktual, andal,

dan

akurat

agar

dapat

berguna

bagi

pengambilan keputusan

2.2.4

Fungsi-Fungsi yang Terkait dengan Siklus Pendapatan

Berikut ini adalah fungsi-fungsi yang terkait dengan siklus pendapatan menurut

Bodnar dan Hopwood (2004, pp265-268):

• Fungsi Penjualan

Fungsi

ini

antara

lain bertugas

menerima

pesanan

pelanggan,

meminta

otorisasi kredit, mengisi faktur penjualan tunai, serta menentukan tanggal dan

tujuan pengiriman.

• Fungsi Kredit

Fungsi ini antara lain bertugas memberikan kredit kepada pelanggan dan

memeriksa status kredit pelanggan.

• Fungsi Gudang

Fungsi ini antara lain bertugas menyimpan dan menyiapkan barang yang

dipesan pelanggan.

|

|

17

•

Fungsi Pengiriman

Fungsi ini antara lain bertugas menyerahkan barang atas dasar surat pesanan

penjualan yang diterimanya dari fungsi penjualan.

•

Fungsi Penagihan

Fungsi ini antara lain bertugas melakukan verifikasi pesanan berdasarkan

dokumen-dokumen pesanan yang diterimanya, kemudian membuat

dan

mengirimkan faktur kepada pelanggan.

•

Fungsi Akuntansi

Fungsi ini antara lain bertugas membuat pencatatan transaksi penjualan,

piutang dagang, serta penerimaan kas secara periodik.

•

Fungsi Kas

Fungsi

ini antara lain bertugas

sebagai penerimaan kas dari

hasil penjualan

untuk diteruskan ke bank.

•

Fungsi Pemeriksa atau Audit Internal

Fungsi ini antara lain bertanggung jawab dalam melaksanakan penghitungan

kas yang ada di tangan fungsi kas secara periodik, serta bertanggung jawab

dalam melakukan

rekonsiliasi

bank

untuk

mengecek

ketelitian

catatan

kas

terhadap fungsi akuntansi.

2.2.5

Dokumen yang Terkait dengan Siklus Pendapatan

Berikut

ini

adalah

dokumen-dokumen

yang

terkait

dengan

siklus

pendapatan

menurut Wilkinson et al. (2000, p419):

|

|

18

•

Customer order

Dokumen

ini

merupakan

pesanan

pembelian

dari

pelanggan;

dapat

dibuat

oleh pelanggan atau disiapkan oleh salesperson.

•

Sales order

Dokumen ini memiliki banyak lembar duplikat dan isinya pesanan pembelian

pelanggan.

•

Order acknowledgment

Dokumen ini merupakan duplikat dari sales order yang dikirimkan kepada

pelanggan untuk memberitahukan bahwa pesanan telah diterima.

•

Picking slip

Dokumen

ini

merupakan

duplikat

dari

sales

order

atau

dokumen

terpisah

yang dikirimkan ke fungsi gudang untuk mengambil barang yang dipesan.

•

Packing slip

Dokumen

ini

merupakan

duplikat

dari

sales

arder

atau picking

slip

yang

disertakan bersama barang pesanan ketika barang tersebut hendak

dikirimkan.

•

Billing of lading

Dokumen

ini

merupakan

dokumen pengiriman yang diperuntukkan kepada

agen jasa kurir yang mengirimkan barang pesanan.

•

Shipping notice

Dokumen ini merupakan duplikat dari sales order atau dokumen pengiriman

terpisah yang dibuat sebagai bukti bahwa barang telah dikirimkan.

|

|

19

•

Sales invoice

Dokumen ini dikirimkan kepada pelanggan untuk memberitahukan jumlah

tagihan atas pembelian yang dilakukan.

•

Remittance advice

Dokumen ini menunjukkan jumlah kas yang diterima dari seorang pelanggan.

•

Deposit slip

Dokumen ini digunakan untuk menyetor kas ke bank.

•

Credit memo

Dokumen ini menunjukkan jumlah kredit seorang pelanggan atas retur

penjualan yang dilakukannya atau penghapusan penjualan.

•

Credit application

Dokumen ini disiapkan ketika pelanggan baru mengajukan pembelian kredit,

berisi rincian data yang berkaitan

dengan kondisi keuangan terkini dari

pemohon dan tingkat pendapatannya.

•

Delinquent notice

Dokumen ini merupakan pemberitahuan yang dikirimkan kepada pelanggan

yang utangnya jatuh tempo.

•

Write-off notice

Dokumen ini disiapkan oleh manajer kredit ketika rekening piutang usaha

tertentu dianggap tidak tertagih.

•

Cash register receipts

Dokumen

ini

digunakan

oleh

retailer untuk

menunjukkan

jumlah

kas

yang

diterima.

|

|

20

2.2.6

Laporan-Laporan yang Terkait dengan Siklus Pendapatan

Laporan dari siklus pendapatan dibutuhkan untuk menganalisis operasional

perusahaan dan membantu keputusan perencanaan dan pengendalian perusahaan.

Laporan tersebut dijabarkan oleh Wilkinson et al. (2000, pp436-442) berikut ini:

• Laporan operasional, terdiri dari:

-

Monthly statement

Berisi

daftar

transaksi

penjualan untuk

setiap

pelanggan.

Laporan

ini

dibuat berdasarkan informasi piutang dagang, tagihan penjualan, dan

penerimaan kas dari pelanggan.

-

Open orders report

Berisi pesanan penjualan yang belum dikirimkan seluruhnya dan ditagih.

-

Sales invoice register

Berisi daftar seluruh tagihan penjualan, diurutkan berdasarkan nomor

dokumen sales invoice.

-

Shipping register

Berisi daftar seluruh pengiriman, diurutkan berdasarkan tanggal

pengiriman.

-

Cash receipt journal

Berisi daftar jumlah yang diterima, diurutkan berdasarkan kronologis.

-

Credit memo register

Berisi daftar seluruh retur penjualan, diurutkan berdasarkan nomor credit

memo.

|

|

21

•

Laporan manajerial periodik, terdiri dari:

-

Account receivable aging schedule

Laporan ini dibuat berdasarkan informasi yang dipakai untuk membuat

monthly statement, dan berisi data mengenai saldo piutang setiap

pelanggan.

-

Reports on critical factors

Berisi informasi

mengenai kinerja perusahaan, seperti

rata-rata

jumlah

pemesanan pelanggan dan persentase pengiriman barang tepat waktu.

-

Sales analysis

Berisi kinerja keuangan relatif untuk setiap salesperson, daerah

penjualan, lini produk, dan pelanggan.

-

Cash-flow statements

Berisi sumber penerimaan kas, penggunaan kas untuk operasional, dan

penggunaan khusus lainnya selama periode akuntansi. Informasi dalam

laporan ini digunakan sebagai dasar untuk membuat perencanaan kas

(cash forecasting) dan penganggaran (budgeting).

2.2.7

Catatan yang Digunakan dalam Siklus Pendapatan

Berikut

ini

adalah

catatan (file)

yang digunakan dalam siklus pendapatan

menurut Wilkinson et al. (2000, p444):

•

Master Files, terdiri dari customer master file, account receivable master file,

dan merchandise inventory master file.

|

|

22

•

Transaction Files, terdiri dari sales order file, open sales order file (shipping

and billing), sales invoice transaction file, dan cash receipt transaction file.

•

Other Files, terdiri dari shipping and price data reference file, credit

reference file, salesperson file, sales history file, cash receipts history file,

dan account receivable report file.

2.2.8

Aktivitas Bisnis dalam Siklus Pendapatan

Empat

aktivitas

dasar

bisnis

yang

dilakukan

dalam siklus

pendapatan,

masih

menurut Romney dan Steinbart (2005, pp7-27) terdiri dari pencatatan pesanan

penjualan, pengiriman barang atau

jasa

pesanan

pelanggan,

penagihan piutang

pelanggan, dan penerimaan kas.

2.2.8.1 Pencatatan Pesanan Penjualan

Pencatatan pesanan penjualan terdiri dari tiga tahap:

• Menerima pesanan pelanggan

Pesanan pelanggan dapat diterima

melalui berbagai

media komunikasi,

seperti telepon dan fax, atau melalui tenaga penjualan (salesperson) yang ada

di

lapangan. Saat

pesanan pelanggan

diterima,

bagian

penjualan

melakukan

uji validitas seperti nama dan alamat pelanggan yang membuat pesanan, serta

jenis dan jumlah barang atau jasa yang dipesan.

• Menyetujui kredit pelanggan

Penjualan kredit kebanyakan dilakukan oleh pelaku antarbisnis (business-to-

business). Penjualan kredit

harus disetujui oleh

manajer penjualan sebelum

|

|

23

diproses,

dengan

memperhatikan

batas kredit untuk setiap pelanggan

berdasarkan histori catatan kredit pelanggan dan kemampuan untuk melunasi

utang tepat waktu. Otorisasi khusus untuk menyetujui kredit diperlukan bagi

pelanggan baru, pelanggan yang pesanannya yang melebihi batas kredit, atau

pelanggan yang belum membayar saldo lewat jatuh tempo.

•

Memeriksa ketersediaan persediaan

Setelah kredit yang diajukan dapat diproses lebih lanjut, bagian gudang akan

mengecek

jumlah

persediaan

untuk

memenuhi

pesanan

tersebut.

Gunanya

agar pelanggan dapat diinformasikan mengenai

perkiraan tanggal

pengiriman.

2.2.8.2 Pengiriman Barang atau Jasa Pesanan Pelanggan

Pengiriman barang atau jasa pesanan pelanggan terdiri dari dua tahap:

•

Mengambil pesanan pelanggan

Kartu

pengambilan

barang

yang

dicetak sesuai dengan pencatatan pesanan

penjualan akan memicu proses pengambilan atau pengepakan barang. Bagian

gudang akan mengidentifikasi jenis produk dan jumlahnya untuk

mengeluarkan barang tersebut dari persediaan. Kemudian akan dicatat jumlah

barang yang diambil dalam kartu stok internal gudang.

•

Mengirim pesanan

Bagian pengiriman kemudian akan membandingkan jumlah fisik barang yang

akan dikirimkan dengan

jumlah yang ditunjukkan dalam kartu

pengambilan

barang dan salinan pesanan penjualan. Tahap ini biasanya menghasilkan slip

|

|

24

pengepakan

barang

dan

dokumen pengiriman.

Salinan dari kedua

dokumen

ini akan dikirimkan ke bagian penagihan untuk

menunjukkan bahwa barang

tersebut telah dikirim dan selanjutnya faktur penjualan juga harus dibuat.

2.2.8.3 Penagihan dan Piutang Usaha

Penagihan dan piutang usaha terdiri dari dua tahap:

•

Menagih pelanggan

Merupakan aktivitas pemrosesan informasi yang meringkas informasi dari

pencatatan pesanan penjualan dan pengiriman barang atau jasa pesanan

pelanggan. Penagihan membutuhkan informasi

dari

bagian

pengiriman

mengenai jenis barang dan jumlah yang dikirimkan, serta informasi dari

bagian penjualan mengenai harga dan syarat-syarat penjualan. Bagian

penjualan akan membuat faktur penjualan yang memberitahukan pelanggan

mengenai jumlah yang harus dibayar dan kemana mengirimkan pembayaran.

•

Memelihara data piutang usaha

Bagian

akuntansi

yang

bertanggung

jawab atas pemeliharaan data piutang

usaha, selanjutnya akan menggunakan informasi dalam faktur penjualan

untuk mendebit rekening piutang pelanggan dan mengkreditnya saat

pembayaran piutang tersebut diterima. Penyesuaian rekening dapat dilakukan

bila ada pengembalian barang. Penghapusan rekening dengan

mengeluarkan

nota

kredit

juga

dapat

dilakukan

bila terjadi

upaya

menagih

pembayaran

sampai beberapa kali namun gagal.

|

|

25

2.2.8.4 Penerimaan Kas

Penerimaan kas dikelola oleh kasir, dengan menangani kiriman pembayaran dari

pelanggan dan menyimpannya ke bank. Sering pula terjadi pembayaran faktur

penjualan oleh konsumen diterima kasir dalam bentuk kas elektronis atau digital.

Kasir bertanggung jawab untuk menurunkan risiko pencurian kas dan

cek.

Fungsi

piutang

usaha

hanya

bertanggung

jawab

atas

pencatatan

kiriman

uang

pelanggan;

fungsi

ini

tidak memiliki

akses fisik

ke

kas

atau cek, namun

harus mampu mengidentifikasi sumber kiriman uang dari manapun dan faktur

penjualan yang dibayarkan harus dikredit.

2.3

Sistem Pengendalian Internal

2.3.1

Pengertian Sistem Pengendalian Internal

Menurut Hall (2001, p150), sistem pengendalian internal (SPI) merangkum

kebijakan, praktek, dan prosedur yang digunakan oleh organisasi untuk mencapai

empat

tujuan

utama,

yaitu

untuk menjaga

aktiva

perusahaan,

memastikan

keakuratan dan keandalan catatan dan informasi akuntansi,

mendorong efisiensi

dan efektivitas operasi perusahaan, dan mengukur kesesuaian dengan kebijakan

dan prosedur yang telah ditetapkan oleh manajemen.

Sedangkan menurut Boockholdt (1999, p398), pengendalian internal

adalah sebuah proses (process) yang dilakukan oleh sumber daya manusia

organisasi (people)

untuk

mendapatkan

keyakinan

yang

memadai

(reasonable

assurance) atas tercapainya tujuan-tujuan perusahaan (objectives).

|

|

26

Dari kedua penjelasan diatas, dapat disimpulkan bahwa SPI merupakan

sebuah proses

yang mencakup kebijakan, praktek dan prosedur

yang digunakan

sumber daya perusahaan untuk menjamin tercapainya tujuan-tujuan perusahaan.

2.3.2

Keterbatasan Sistem Pengendalian Internal

Dalam mengimplementasikan

kebijakan

dan

prosedur

SPI,

pihak

manajemen

perusahaan

berusaha

untuk

mencegah

terjadinya

tiga

keterbatasan utama

SPI,

yaitu kesalahan (errors), kolusi (collusion), dan wewenang manajemen yang

tumpang tindih (management override). Berikut ini penjelasan dari ketiga

keterbatasan tersebut menurut Boockholdt (1999, pp399-400):

• Kesalahan (errors)

Kesalahan timbul saat karyawan

memberikan penilaian buruk atau perhatian

yang

minim terhadap

pekerjaan

yang

mereka

lakukan.

Penilaian

buruk

menghasilkan

keputusan

yang tidak

tepat akibat minimnya

pelatihan, serta

kurangnya pengalaman dan pengetahuan. Perhatian

yang

minim timbul dari

kepenatan, interupsi dari luar, atau kelelahan bekerja. SPI

yang efektif

akan

meminimalisir terjadinya kesalahan ini, meskipun perusahaan

telah berusaha

untuk merekrut sumber daya manusia terbaik.

• Kolusi (collusion)

Kolusi terjadi ketika dua atau lebih karyawan berkonspirasi untuk melakukan

pencurian terhadap aset perusahaan. Kolusi tidak dapat diberantas begitu saja

dengan SPI, namun integritas dan kepuasan karyawan harus menjadi prioritas

pihak manajemen.

|

|

27

• Wewenang manajemen yang tumpang tindih (management override)

Pihak

manajer

level atas memiliki otoritas yang

lebih banyak dibandingkan

karyawan yang berada pada level bawah,

sehingga

proses pengendalian

di

level atas menjadi tidak efektif. Wewenang manajemen yang tumpang tindih

itu tidak dapat dicegah dengan SPI pada umumnya, namun perusahaan dapat

berusaha maksimal dengan merekrut manajer loyal dan memberikan mereka

kompensasi yang sepadan untuk performa unggul mereka.

2.3.3

Komponen Sistem Pengendalian Internal

Menurut Wilkinson et al. (2000, pp234-237), terdapat lima komponen SPI yang

dikembangkan

oleh

Committee

of

Sponsoring Organization

of

The

Tradeway

Commission

(COSO)

dalam studi

yang

berjudul

Internal

Control

–

Integrated

Framework

yaitu: Lingkungan Pengendalian (Control Environment),

Penilaian

Risiko (Risk Assessment), Aktivitas Pengendalian (Control Activities), Informasi

dan Komunikasi (Information and Communication),

dan

Pengawasan

(Monitoring).

Organisasi memerlukan kelima komponen diatas untuk memastikan

pengendalian yang kuat atas aktivitas perusahaan. Kuat atau lemahnya

implementasi

masing-masing

komponen dipengaruhi oleh ukuran dan

kompleksitas perusahaan, jenis industri,

filosofi

manajemen,

dan

budaya

organisasi.

Berikut penjelasan dari kelima komponen pengendalian internal tersebut

(Wilkinson et al., 2000, pp237-241):

|

|

28

•

Lingkungan Pengendalian (Control Environment)

Merupakan komponen yang menentukan sifat (tone) dari sebuah organisasi

dan

berpengaruh

besar

dalam pencapaian

tujuan

organisasi.

Lemahnya

lingkungan pengendalian akan menghasilkan kelemahan pada komponen

lainnya, sehingga dianggap sebagai fondasi dari SPI.

Komponen lingkungan pengendalian terdiri atas tujuh subkomponen,

yaitu filosofi

manajemen dan gaya kepemimpinan, nilai integritas dan etika,

komitmen

terhadap

kompetensi,

dewan direksi dan komite audit, struktur

organisasi, pendelegasian otoritas dan tanggung jawab,

serta

kebijakan

dan

praktek menyangkut sumber daya manusia.

•

Penilaian Risiko (Risk Assessment)

Merupakan komponen

yang

mengidentifikasi dan

menganalisis risiko

yang

mungkin menghalangi organisasi dalam mencapai tujuannya. Risiko tersebut

dapat diminimalisir dengan mengenali perubahan kondisi yang berdampak

secara

signifikan

terhadap

kinerja

perusahaan, melakukan

analisis

risiko,

mengambil langkah-langkah yang tepat untuk mengurangi risiko, dan

mengelola risiko yang relevan.

Risiko

ini

timbul

dari

lingkungan

internal

dan

eksternal

organisasi.

Dari lingkungan eksternal, risiko dapat timbul dari kompetisi dengan pesaing,

perubahan ekonomi

atau teknologi, peraturan pemerintah, dan faktor alam.

Sedangkan risiko internal ditimbulkan dari

aktivitas spesifik organisasi,

antara

lain

gangguan

pada

sistem

informasi,

kesalahan

yang

timbul

akibat

|

|

29

karyawan yang tidak terlatih atau tidak termotivasi, perubahan pada tanggung

jawab dewan direksi atau komite audit.

•

Aktivitas Pengendalian (Control Activities)

Merupakan komponen yang berisi kebijakan, praktek, dan prosedur yang

diadopsi

manajemen

untuk

menghasilkan keyakinan

yang

memadai

atas

kinerja karyawan, apakah sudah sesuai atau belum dengan arahan

manajemen. Untuk mencapai tujuan ini, aktivitas pengendalian

diimplementasikan dengan mengacu kepada risiko-risiko tertentu yang telah

diidentifikasi saat menilai risiko.

Komponen

aktivitas

pengendalian terdiri

atas

dua

macam,

yaitu

pengendalian

umum dan

pengendalian

aplikasi.

Tujuan

dari

diterapkannya

kedua pengendalian ini adalah untuk memastikan keandalan dan integritas

sistem informasi yang memroses informasi finansial maupun nonfinansial.

a)

Pengendalian Umum (General Controls)

Pengendalian

umum terkait

dengan

semua

aktivitas

yang

terlibat

dalam

sistem informasi

akuntansi

perusahaan

dan

sumber

daya

(resources).

Pengendalian ini dipicu oleh lingkungan pengendalian internal dan

komponen-komponen pengendalian internal lainnya dalam sistem manual

maupun terkomputerisasi. Berikut ini adalah kategori utama pengendalian

umum untuk sistem pemrosesan informasi:

-

Organizational controls

Tujuan utama pengendalian ini adalah membentuk independensi

organisasi, antara lain dengan

melakukan pemisahan tugas atau

tanggung jawab (segregation of duties).

|

|

30

-

Documentation controls

Tujuan utama pengendalian ini adalah membantu karyawan

memahami

dan

mengintepretasi

prosedur dan kebijakan perusahaan,

dengan

membuat dan

memelihara dokumentasi

yang dibutuhkan

dalam kegiatan operasional perusahaan.

-

Asset accountability controls

Tujuan utama pengendalian ini adalah meminimalisasi kerugian

perusahaan akibat pencurian, kerusakan, atau kehilangan aset-aset

perusahaan yang produktif.

-

Management practice controls

Tujuan utama pengendalian ini adalah meniadakan risiko akibat

kurang cakapnya

manajemen dalam

mengelola perusahaan, termasuk

untuk prosedur penggantian sistem maupun pengembangan sistem

yang baru.

-

Information center operations controls

Tujuan

utama

pengendalian ini

adalah

memberikan keamanan

lebih

untuk sistem berbasiskan komputer,

meliputi prosedur pengoperasian

komputer dan pemeriksaan perangkat keras dan lunak dalam

komputer.

b) Pengendalian Aplikasi (Application Controls)

Pengendalian

aplikasi

terkait

dengan pemrosesan

tugas

atau

transaksi

akuntansi

tertentu.

Pengendalian ini

menyediakan

keamanan

yang

memadai atas pengaksesan dan penggunaan aset dan data-data akuntansi

lainnya. Pengendalian aplikasi secara umum dibagi menjadi:

|

|

31

-

Input controls

Tujuan utama pengendalian ini adalah mendeteksi dan mengoreksi

kesalahan sedini

mungkin saat transaksi hendak diproses.

Transaksi

harus dicatat dengan akurat, lengkap, dan cepat, sehingga jumlah

yang

sesuai

dapat

terlihat pada

rekening

yang

benar dalam periode

akuntansi dimana transaksi terjadi. Input controls ini diterapkan

dalam beberapa aktivitas,

yaitu pencatatan transaksi, pengelompokan

data transaksi, perubahan data transaksi, dan pengiriman data

transaksi.

-

Processing controls

Tujuan utama pengendalian ini adalah menjamin data diproses secara

akurat dan

lengkap,

transaksi

yang sah

telah

diikutsertakan, file dan

program yang sesuai telah diikutsertakan, dan seluruh transaksi dapat

dengan

mudah

dilacak. Processing

controls ini

diterapkan

dalam

beberapa

aktivitas,

yaitu

pemeriksanaan

manual,

pemeriksanaan

logika pemrosesan, pengendalian proses, pengubahan file dan

program, dan pelaksanaan audit atas bukti transaksi.

-

Output controls

Tujuan utama pengendalian ini adalah

menjamin

bahwa

informasi

yang dihasilkan harus lengkap dan dapat dipercaya, serta harus

didistribusikan kepada penerima yang berwenang. Output controls ini

diterapkan

dalam aktivitas review atas

hasil

yang

diproses

dan

penyebaran yang terkendali atas informasi yang dimiliki perusahaan.

|

|

32

Selain ketiga hal diatas, pengendalian aplikasi juga termasuk

authorization

controls.

Tujuan

utama pengendalian jenis ini adalah

memberikan

otorisasi

standar terhadap

pihak

yang

berwenang

untuk

menyetujui dan melaksanakan suatu transaksi. Transaksi yang dibuat oleh

pihak yang tidak

berwenang dapat mengakibatkan kerugian aset

perusahaan. Otorisasi tersebut berbentuk antara lain tanda tangan, inisial,

atau

cap

pihak

berwenang

pada

sistem manual.

Namun

pada

sistem

terkomputerisasi,

otorisasi

tampak sebagai verifikasi

transaksi

oleh

komputer.

Ketiga komponen yang telah disebutkan sebelumnya, bersama

dengan

authorization controls, harus dapat melakukan tindakan

pencegahan (preventive),

penemuan

(detective),

dan

perbaikan

(corrective) atas risiko kesalahan dan kehilangan aset perusahaan.

•

Informasi dan Komunikasi (Information and Communication)

Merupakan komponen yang mengidentifikasi, memroses, dan

mengomunikasikan informasi sehingga fungsi yang terkait dapat

melaksanakan tanggung jawab mereka. Sistem informasi yang berfungsi

sebagaimana mestinya dapat menghasilkan laporan keuangan yang andal dan

tepat waktu.

Informasi harus dikomunikasikan secara efektif kepada semua personil

di organisasi secara keseluruhan. SIA

mengkomunikasikan informasi dalam

bentuk laporan tertulis standar, kebijakan perusahaan, laporan akuntansi dan

keuangan, serta memorandum.

|

|

33

•

Pengawasan (Monitoring)

Merupakan komponen akhir dari struktur pengendalian internal (SPI) yang

penerapannya bertujuan untuk menilai kualitas SPI pada suatu periode,

dengan melaksanakan aktivitas pengawasan rutin (ongoing) dan evaluasi

yang terpisah. Aktivitas pengawasan rutin, seperti pengawasan terhadap

kinerja karyawan yang dilakukan setiap hari, dan aktivitas pengawasan

terpisah, seperti pemeriksaan atas struktur pengendalian internal dan

transaksi akuntansi, dilaksanakan secara periodik.

2.4

Tujuan, Ancaman, dan Prosedur Pengendalian dalam Siklus Pendapatan

Di

dalam siklus

pendapatan,

Sistem Informasi

Akuntansi

(SIA)

yang

didesain

dengan baik harus menyediakan pengendalian yang memadai untuk memastikan

bahwa tujuan-tujuan berikut ini tercapai (Romney dan Steinbart, 2005, pp30-37):

•

Semua transaksi telah diotorisasikan dengan benar.

•

Semua transaksi yang dicatat valid (benar-benar terjadi).

•

Semua transaksi yang valid dan disahkan, telah dicatat.

•

Semua transaksi dicatat dengan akurat.

•

Aset (kas, persediaan, dan data) dijaga dari kehilangan ataupun pencurian.

•

Aktivitas bisnis dilaksanakan secara efisien dan efektif.

Tujuan-tujuan diatas dapat tercapai dengan dukungan dokumen yang

sederhana

dan

mudah

digunakan

oleh

fungsi-fungsi yang terkait dengan siklus

pendapatan.

Pemeriksaan

terhadap

validitas

transaksi,

baik terhadap

pencatatan

manual maupun elektronik, akan menciptakan pengendalian internal yang

|

34

memadai bagi perusahaan. Dokumen harus dilengkapi dengan catatan mengenai

siapa

yang

membuat

dokumen tersebut

dan

siapa

yang

memeriksa,

untuk

menjamin bahwa transaksi tersebut telah disahkan secara benar. Penggunaan

nomor

urut

tercetak

pada

dokumen

juga menambah

pengendalian

internal

atas

sistem yang berjalan di perusahaan.

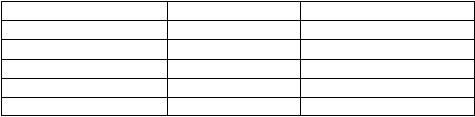

Ancaman dan pengendalian dalam siklus pendapatan dapat dilihat dalam

Tabel 2.1. Dalam tabel tersebut, dibedakan ancaman dan pengendalian berdasarkan

keempat aktivitas dalam siklus pendapatan.

Tabel 2.1 Ancaman dan Pengendalian dalam Siklus Pendapatan

Aktivitas

Ancaman

Prosedur Pengembalian yang

Dapat Diterapkan

(1) Pencatatan

pesanan penjualan

1. Pesanan pelanggan yang

tidak

lengkap

atau

tidak

akurat

2. Penjualan secara

kredit

ke

pelanggan

yang

memiliki catatan

kredit

buruk

3. Keabsahan pesanan

4. Habisnya

persediaan,

biaya penggudangan,

dan pengurangan harga

Pemeriksaan

terhadap

pencatatan

(entry)

data

pesanan

Persetujuan

kredit oleh

manajer

bagian

kredit,

bukan

oleh

fungsi

penjualan, catatan

yang

akurat atas

saldo

rekening

pelanggan

Tanda

tangan di atas

dokumen

kertas

Sistem

pengendalian

persediaan

(2) Pengiriman

barang

atau

jasa

pesanan

pelanggan

5. Kesalahan

pengiriman:

barang

dagangan yang

salah,

jumlah yang

salah,

atau

alamat yang

salah

6. Pencurian persediaan

Rekonsiliasi

pesanan

penjualan dengan

kartu

pengambilan barang;

pengendalian aplikasi

saat

pencatatan (entry)

transaksi

Batasi

akses

fisik

ke

persediaan;

Dokumentasi

semua

transfer internal

persediaan;

Perhitungan

fisik

persediaan

secara

periodik dan

rekonsiliasi

perhitungan

dengan

jumlah

yang dicatat;

|

35

(3) Penagihan

piutang pelanggan

7. Kegagalan

untuk

menagih pelanggan

8. Kesalahan

dalam

penagihan

9. Kesalahan

dalam

memasukkan

data

ketika

memperbaharui

(update) piutang usaha

Pemisahan

fungsi

pengiriman

dan

penagihan;

Pemberian

nomor

terlebih dahulu

ke

semua dokumen

pengiriman dan

rekonsiliasi faktur

secara

periodik;

Rekonsiliasi

kartu pengambilan barang

dan

dokumen

pengiriman

dengan pesanan pelanggan;

Pengendalian

dalam

pengubahan (edit) catatan

pesanan pelanggan;

Rekonsiliasi

buku

pembantu

piutang usaha

dengan buku

besar;

Laporan

bulanan

ke

pelanggan;

(4)

Penerimaan kas

10. Pencurian kas

Pemisahan

tugas

sebagai

kasir; Konfirmasikan

pengesahan dan

penyimpanan semua

penerimaan kas;

Rekonsiliasi periodik

antara

laporan

bank

dengan

catatan

seseorang yang

tidak

terlibat dalam

pemrosesan penerimaan

kas;

(5) Masalah-masalah

Pengendalian

Umum

11. Kehilangan data

12. Kinerja yang Buruk

Prosedur

cadangan

dan

pemulihan dari

bencana

(disaster recovery);

Pengendalian akses

(secara

fisik dan logis);

Persiapan

dan tinjauan

atas

laporan kinerja;

Sumber: Romney dan Steinbart (2005)

2.4.1 Pengendalian dalam Aktivitas Pencatatan Pesanan Penjualan

Tujuan utama aktivitas pencatatan pesanan penjualan adalah

untuk secara akurat

dan efisien memproses pesanan pelanggan, memastikan bahwa perusahaan

menerima

pelunasan

untuk

semua

penjualan secara kredit, memastikan bahwa

semua penjualan sah, serta untuk meminimalkan hilangnya pendapatan akibat dari

|

|

36

manajemen

persediaan

yang kurang

baik.

Ancaman

nomor 1

sampai dengan

4

pada tabel 2.1 menghubungkan tujuan-tujuan ini.

Ancaman

pertama

adalah

pesanan pelanggan

yang tidak lengkap atau

tidak

akurat,

yang

mana

merupakan

ancaman

dasar

untuk aktivitas

pencatatan

pesanan

penjualan.

Apabila

data

pesanan

hilang

atau tidak

akurat,

akan

menimbulkan inefisiensi karena perlunya menghubungi kembali pelanggan. Selain

itu juga akan menimbulkan persepsi negatif di mata pelanggan dan berpengaruh

terhadap penjualan di masa yang akan datang.

Ancaman kedua adalah penjualan secara kredit ke pelanggan yang

memiliki catatan kredit buruk, karena kemungkinan piutang menjadi tidak tertagih.

Mensyaratkan otorisasi yang benar untuk setiap penjualan kredit akan mengurangi

ancaman ini, antara lain dengan menetapkan batas kredit untuk setiap pelanggan.

Otorisasi diberikan oleh manajer penjualan kredit (terpisah dari fungsi pemasaran),

yang menetapkan kebijakan kredit, menyetujui

pemberian

kredit

ke

pelanggan

baru dan kenaikan batas kredit bagi pelanggan lama.

Ancaman ketiga adalah keabsahan pesanan. Pada perusahaan yang masih

menggunakan

sistem manual

atau

nonkomputerisasi,

keabsahan pesanan didapat

dengan menerima pesanan pembelian yang telah ditandatangani dari pelanggan.

Seiring berkembangnya

teknologi, perusahaan yang sudah memanfaatkan sistem

terkomputerisasi online, keabsahan pesanan tersebut dapat dilihat dari penggunaan

tanda tangan digital dan sertifikat digital.

Ancaman keempat adalah habisnya persediaan, biaya penggudangan, dan

pengurangan

harga.

Penjualan

akan

hilang apabila perusahaan kehabisan

persediaan, namun apabila kelebihan persediaan akan meningkatkan biaya

|

|

37

penggudangan dan memerlukan pengurangan harga. Diperlukan sistem

pengendalian

persediaan

dan

perkiraan penjualan yang akurat.

SIA

yang

sudah

online

memfasilitasi penggunaan metode persediaan perpetual, sehingga jumlah

persediaan yang tersedia untuk dijual adalah akurat.

2.4.2 Pengendalian dalam Aktivitas Pengiriman Barang atau Jasa Pesanan

Pelanggan

Tujuan utama dari fungsi pengiriman adalah untuk memenuhi pesanan pelanggan

secara

efisien

dan

akurat,

serta

untuk menjaga persediaan barang perusahaan.

Ancaman nomor 5 dan 6 pada tabel 2.1 menghubungkan tujuan-tujuan ini.

Ancaman kelima adalah kesalahan pengiriman, di mana dapat terjadi

kesalahan terkait dengan barang yang salah, jumlah barang yang salah, atau alamat

pengiriman yang salah. Kesalahan-kesalahan ini harus dapat diatasi oleh

perusahaan, karena dapat mengurangi kepuasan pelanggan dan

memberi dampak

pada

penjualan

di

masa

yang akan

datang. Selain

itu juga dapat

mengakibatkan

potensi kehilangan aset apabila pelanggan tidak membayar barang yang salah

kirim. SIA online dapat diterapkan untuk mendeteksi atau memperbaiki kesalahan

apapun sebelum barang dagangan

meninggalkan

gudang,

membandingkan antara

data pesanan penjualan dan surat jalan.

Ancaman

keenam adalah pencurian persediaan, dan ancaman

ini dapat

mengakibatkan perusahaan rugi besar. Selain kerugian aset, pencurian juga

membuat

catatan

persediaan

menjadi

tidak akurat.

Prosedur

pengendalian

yang

dapat diterapkan perusahaan antara lain menyimpan persediaan dalam lokasi yang

aman dengan pembatasan akses secara

fisik,

mendokumentasikan semua transfer

|

|

38

persediaan

di

dalam perusahaan,

dan

secara

periodik

merekonsiliasi

jumlah

persediaan

yang

dicatat

dengan jumlah

persediaan

secara

fisik

yang

dimiliki

perusahaan.

2.4.3 Pengendalian dalam Aktivitas Penagihan Piutang Pelanggan

Tujuan

utama dari

fungsi penagihan dan piutang usaha adalah untuk memastikan

bahwa para pelanggan ditagih untuk semua penjualan, bahwa faktur penjualan

akurat, dan bahwa catatan rekening pelanggan dipelihara secara akurat. Ancaman

nomor 7 sampai 9 pada tabel 2.1 menghubungkan tujuan-tujuan ini.

Ancaman ketujuh adalah kegagalan untuk menagih pelanggan, dimana

ancaman

ini

dapat

mengakibatkan

kerugian aset

perusahaan

dan

kesalahan

data

penjualan, persediaan, serta piutang usaha. Perusahaan dapat mengatasinya dengan

melakukan pemisahan atas fungsi pengiriman dan penagihan. Pesanan penjualan,

dokumen pengiriman, dan faktur penjualan harus diberi nomor urut tercetak.

Ancaman kedelapan adalah kesalahan dalam penagihan. Kesalahan

yang

dapat terjadi yaitu kesalahan dalam mencantumkan harga barang dan menagih

pelanggan atas barang yang tidak dikirim. Kelebihan penagihan dapat

mengakibatkan ketidakpuasan pelanggan, dan kekurangan penagihan

mengakibatkan

kerugian

aset.

Kesalahan

dalam mencantumkan

harga

dapat

dihindari

dengan

melihat file persediaan. Kesalahan atas jumlah barang yang

dikirim dapat

diketahui

dengan

merekonsiliasi

jumlah

yang

tercantum

dalam

dokumen pengiriman dengan jumlah dalam pesanan penjualan.

Ancaman

kesembilan

adalah

kesalahan

dalam memasukkan

data

ketika

memperbaharui (update) piutang usaha pelanggan. Kesalahan ini berdampak pada

|

|

39

hilangnya penjualan di masa mendatang dan menunjukkan kemungkinan

pencurian kas. Untuk

menghindari ancaman ini, perusahaan dapat

melakukan uji

validitas atas data pelanggan dan nomor faktur penjualan. Selain itu juga dilakukan

verifikasi transaksi untuk memastikan bahwa rekening yang dikredit sudah benar.

Secara periodik dibutuhkan rekonsiliasi antara buku pembantu piutang usaha

dengan akun utang usaha pada buku besar. Solusi lainnya adalah mengirimkan

melalui surat laporan rekening bulanan ke setiap pelanggan atas piutang mereka,

sehingga perusahaan dapat mengetahui apabila rekening pelanggan belum dikredit

dengan benar untuk pembayaran yang telah mereka kirimkan.

2.4.4 Pengendalian dalam Aktivitas Penerimaan Kas

Tujuan utama

dari fungsi penerimaan kas adalah untuk menjaga kiriman uang

pelanggan. Ancaman nomor 10 pada tabel 2.1 berhubungan dengan tujuan ini.

Ancaman

kesepuluh

adalah

pencurian kas.

Prosedur pengendalian

yang

efektif adalah pemisahan tugas, dimana karyawan yang memiliki akses secara fisik

terhadap kas tidak memiliki tanggung jawab untuk mengotorisasi apa pun yang

melibatkan penerimaan kas. Melakukan dokumentasi yang baik atas kiriman uang

sebagai pelunasan piutang pelanggan perlu

untuk dilakukan. Kredit total piutang

usaha yang dicatat oleh fungsi akuntansi

harus sama dengan debit total kas

yang

menyajikan jumlah uang pada kasir. Sebaiknya semua uang kiriman pelanggan

disetorkan ke bank setiap hari untuk mengurangi jumlah kas dan cek yang beresiko

untuk dicuri, kemudian melakukan rekonsiliasi laporan bank dengan catatan

penjualan, piutang usaha, dan penerimaan kas. Karyawan yang merekonsiliasi

|

|

40

laporan bank harus independen dari aktivitas yang melibatkan pencatatan kas

karena menghindari manipulasi laporan bank untuk menutupi pencurian kas.

2.4.5 Masalah-masalah Pengendalian Umum

Dua

tujuan

umum yang

berhubungan

dengan

semua

aktivitas

dalam siklus

pendapatan adalah bahwa data tersedia

ketika

dibutuhkan

dan

bahwa

semua

aktivitas dilakukan secara efisien dan efektif.

Ancaman

nomor 11 dan 12 dalam

Tabel 2.1 adalah ancaman-ancaman umum yang mempengaruhi semua tahap

siklus pendapatan.

Ancaman kesebelas adalah kehilangan data mengenai rekening

pelanggan. Rekening pelanggan dan catatan persediaan harus akurat, tidak hanya

untuk tujuan pelaporan internal dan eksternal

saja,

tapi

juga

untuk

merespons

pertanyaan pelanggan dan menjamin kelangsungan perusahaan. Catatan-catatan

tersebut harus dilindungi dari kehilangan atau kerusakan, sehingga diperlukan file

cadangan dan pemulihan dari bencana. Pengendalian akses atas informasi yang

penting juga mutlak diperlukan; informasi pelanggan tidak boleh bocor ke tangan

pesaing karena dapat menurunkan penjualan dan membuat perusahaan

menghadapi tuntutan hukum

Ancaman keduabelas adalah kinerja perusahaan yang buruk.

Pengendalian internal dilaksanakan

untuk memastikan akurasi transaksi, menjaga

aset perusahaan, dan mendorong dilaksanakannya tugas karyawan secara efektif

dan efisien. Mempersiapkan dan meninjau laporan memberikan dasar untuk

menilai

efisiensi

dan

efektivitas

berbagai

aktivitas dari

siklus pendapatan dan

mengurangi ancaman atas kinerja karyawan

yang dibawah standar.

Laporan

|

|

41

analisis penjualan dan laporan analisis profitabilitas dapat menjadi salah satu

acuan untuk menilai aktivitas penjualan perusahaan. Sedangkan laporan umur

piutang usaha per pelanggan dapat dipakai untuk mengevaluasi kebijakan kredit

perusahaan saat itu dan memutuskan kenaikan batas kredit seorang pelanggan.

2.5

Pengertian Bisnis Ritel

2.5.1 Pengertian Umum Ritel

Menurut Sopiah dan Syihabudhin (2008, pp2-7), ritel (retailing)

merupakan

sebutan untuk perdagangan eceran (retailing business), yang diartikan sebagai

suatu kegiatan menjual barang dan jasa kepada konsumen akhir. Perdagangan

eceran

adalah

mata

rantai

terakhir

dalam pendistribusian

barang

dan

jasa

dari

produsen ke konsumen dan pelaku bisnis ini dinamakan pedagang eceran atau

peritel.

Peritel, sebagai salah satu pelaku kegiatan pemasaran, berperan penting

dalam proses penyaluran barang dan

jasa. Dari sudut produsen, peritel dipandang

sebagai

pihak

yang

ahli

dalam bidang penjualan

produk

yang

diproduksinya.

Sedangkan dari sudut

konsumen, peritel dipandang sebagai agen yang membeli,

mengumpulkan, dan menyediakan produk untuk

memenuhi kebutuhan konsumen

Dengan adanya peritel, produsen dapat menyalurkan produknya kepada konsumen

dengan efisien dan dapat diandalkan.

2.5.2 Konsep Dasar Bisnis Ritel

Setiap bisnis, baik bisnis yang menjual barang maupun jasa, pada dasarnya

menyediakan jasa kepada konsumen (Kotler, 2002, p5). Bisnis ritel yang utamanya

|

|

42

berperan

sebagai

penyalur

barang

dan jasa

dari

produsen,

juga

tidak

dapat

dipisahkan

dari

aspek jasa atau pelayanan (service).

Secara

umum,

pelayanan

tersebut

antara

lain

kecepatan

dalam melayani

pelanggan,

kemudahan

dalam

mendapatkan produk, dan harga yang kompetitif. Di tengah persaingan antarperitel

yang semakin ketat, setiap peritel dituntut

untuk memiliki perbedaan dalam aspek

pelayanannya dan mengedepankan pelayanan yang terbaik kepada pelanggan.

Peritel yang berhasil adalah peritel yang dapat menyesuaikan produk

yang dijualnya dengan permintaan pelanggan (Sopiah dan Syihabudhin, 2008, p9).

Hal-hal yang perlu diperhatikan mengenai perdagangan eceran (disebut 7T), terdiri

atas:

1.

Tersedianya barang yang tepat

2.

Pada waktu yang tepat

3.

Di tempat yang tepat

4.

Dalam kuantitas yang tepat

5.

Dengan harga yang tepat

6.

Dengan cara penjualan yang tepat

7.

Dalam kualitas yang tepat

2.5.3 Konsep Distribusi dalam Bisnis Ritel

Distribusi secara

harafiah

artinya

“cara

dimana

produk

hasil

industri bisa

disebarkan di antara banyak orang”. Namun, arti distribusi ini berkembang menjadi

“keseluruhan proses penyimpanan, penanganan, pendistribusian, dan pengendalian

barang

konsumsi

dari

tempat

dibuat

atau

tempat asalnya,

sampai

ke

titik

akhir

|

|

43

penjualan atau pemakaian” (Sopiah dan Syihabudhin, 2008, p128). Ada tiga istilah

pada konsep distribusi, yaitu:

a)

Distribusi

langsung,

artinya

barang

dipindahkan

langsung

dari

produsen

ke

toko pelanggan. Produsen harus memiliki kemampuan logistik yang kuat untuk

mendukung distribusi jenis ini.

b) Distribusi

primer,

artinya barang

dipindahkan

dari

produsen

ke

gudang

perantara.

c)

Distribusi sekunder, artinya barang dipindahkan dari gudang perantara ke toko

pelanggan. Perdagangan eceran masuk dalam distribusi jenis ini, termasuk

agen (distributor) resmi penjualan produk tertentu.

2.5.4 Klasifikasi Bisnis Ritel

Bisnis

ritel

secara

umum

dapat

dibedakan

menjadi

dua

kelompok

besar,

yaitu

perdagangan eceran besar dan perdagangan eceran kecil.

a)

Perdagangan eceran besar (wholesaler)

Meliputi toko satu lini

produk (specialty store), toko diskon, toko serba ada

(department store), supermarket, hypermarket, dan agen.

b) Perdagangan eceran kecil

Meliputi pedagang eceran kecil berpangkalan dan tidak berpangkalan.

Pedagang eceran kecil berpangkalan memiliki tempat penjualan permanen,

misalnya toko kelontong dan warung. Pedagang eceran kecil tidak

berpangkalan memiliki tempat penjualan yang berpindah-pindah, misalnya

pedagang kaki lima.

|

|

44

2.6

Evaluasi Pemberian Kredit Konsumen

Secara

umum,

konsumen

yang

mengajukan

kredit

(pemohon

kredit)

dievaluasi

berdasarkan 5C (Munawir, 2004, pp235-237), yaitu:

a) Character

Character

merujuk

kepada

sifat-sifat pribadi,

watak,

dan

kejujuran

dari

pemohon kredit. Faktor-faktor utama yang menunjukkan karakter pemohon

adalah tingkah laku, catatan kredit yang lampau, dan opini orang lain.

b) Capacity

Capacity merujuk kepada kemampuan pemohon kredit untuk membayar setiap

tagihan

yang

timbul.

Faktor

obyektif yang

dapat

digunakan

untuk

menilai

kapasitas adalah jumlah pendapatan pemohon.

c) Collateral

Collateral

merujuk kepada sumber daya yang dimiliki pemohon kredit. Dapat

disebut juga jaminan yang dikaitkan dengan besarnya aktiva yang dapat

dijaminkan.

Faktor-faktor

obyektif

yang

dapat

digunakan

untuk

menilai

jaminan antara lain aset apa saja yang dimiliki pemohon kredit dan aset apa saja

yang sifatnya produktif untuk pemohon.

d) Capital

Capital

merujuk

kepada

posisi

finansial

pemohon

kredit,

apakah

sehat

atau

tidak jika ditelusur dengan pendekatan rasio finansial sederhana. Rasio yang

dapat

digunakan antara

lain

likuiditas,

solvabilitas,

dan rentabilitas

dari

pemohon kredit.

|

|

45

e) Conditions

Conditions merujuk kepada kondisi makro dan

mikro ekonomi

dari

pemohon

kredit. Faktor-faktor obyektif yang dapat digunakan untuk menilai kondisi

antara lain keadaan ekonomi yang dapat mempengaruhi perkembangan usaha

pemohon kredit dan kondisi usaha pemohon kredit.

2.7

Pengertian Konsep Object-Oriented Analysis and Design

Berikut ini akan dijelaskan mengenai pengertian

object-oriented analysis and

design (OOA&D), system definition, rich picture, FACTOR, problem-domain

analysis, application-domain analysis, dan architecture design.

2.7.1 Pengertian Object

Menurut Mathiassen et al. (2000, p4), object adalah suatu entitas yang memiliki

identitas (identity), daur hidup (state), dan tingkah laku (behaviour). Setiap objek

digambarkan

secara berkelompok dalam sebuah class, karena ada beberapa objek

yang menggunakan struktur, tingkah laku, dan atribut secara bersama-sama.

Sedangkan menurut Whitten et al. (2004, p190), object adalah

enkapsulasi dari data (yang disebut properties), yang mendeskripsikan orang,

tempat, kejadian, atau benda tertentu dengan semua prosesnya (yang disebut

method), untuk digunakan dalam mengubah data dan propertiesnya.

Dengan

demikian dapat

disimpulkan

bahwa

object

adalah suatu

entitas

yang dapat

berupa orang,

tempat,

kejadian,

atau benda tertentu,

kemudian

memiliki data (properties) yang akan berubah oleh tingkah laku (behaviour) yang

dijalankannya.

|

|

46

2.7.2 Pengertian Object-Oriented Analysis and Design

Object

merupakan

dasar

dalam konsep

object-oriented

analysis

and

design (OO&AD). Whitten et al. (2001, p97) berpendapat bahwa OOA&D

adalah aktivitas menggabungkan data dan proses menjadi suatu entitas tunggal

yang disebut objects. OOA&D memperkenalkan object diagrams

yang

mendokumentasikan

sebuah

sistem,

dilihat

dari

objek-objek

yang

ada

di

dalamnya dan interaksi antarobjek tersebut.

Mathiassen et al. (2000, pp12-15) menyatakan bahwa OOA&D adalah

panduan

umum untuk

melaksanakan

analisis

dan

perancangan

suatu

sistem,

namun harus disesuaikan dengan proyek dan organisasi yang menjalankannya.

Object-oriented analysis menekankan pada penemuan dan pendeskripsian objek

atau

konsep

pada

problem

domain. Sedangkan

object-oriented

design

menekankan

pada

pendefinisian software

object

di

application

domain

dan

diimplementasikan pada bahasa pemrograman

yang

logis

sebagai

solusi

permasalahan.

Dapat

disimpulkan

bahwa

OOA&D

adalah aktivitas

analisis

dan

perancangan sistem, dengan menentukan

problem-domain dan

mencari

solusi

yang logis berbasis objek atas permasalahan yang dihadapi.

OOA&D

merefleksikan

empat

perspektif

utama

perihal

sistem dan

konteksnya, yaitu

isi informasi sistem tersebut, bagaimana sistem tersebut akan

digunakan, sistem tersebut secara keseluruhan, dan komponen-komponen sistem

tersebut.

Keempat

perspektif

ini

terkait

dengan

keempat

aktivitas

utama

dari

|

47

OOA&D,

yaitu:

problem-domain

analysis,

application-domain

analysis,

architecture design, dan component design.

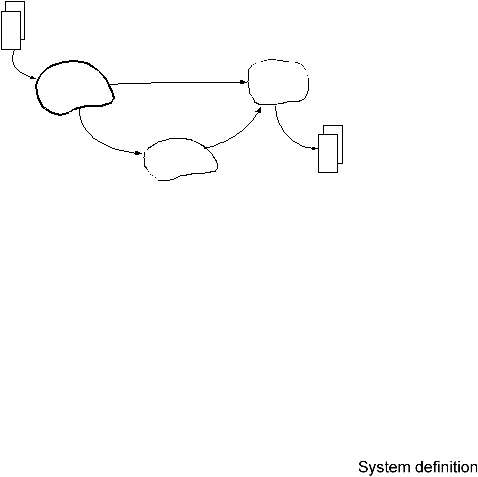

Problem-

domain

analysis

Requirements

for use

Application-

domain

analysis

Model

Component

design

Specifications

of architecture

Specifications

of components

Architectural

design

Gambar 2.1 Aktivitas Utama OOA&D dan Hasil-hasilnya

Sumber: Mathiassen et al. (2000)

2.7.3 Pengertian Rich Picture

Menurut Mathiassen et al. (2000, p26), rich picture adalah gambar informal yang

digunakan

untuk

menjelaskan

pemahaman

terhadap

situasi

tertentu

dari

sistem

yang sedang berlangsung, secara cepat dan tepat kepada penggunanya. Rich

picture dapat memfasilitasi komunikasi yang baik antarpengguna sistem.

Untuk

menggambarkan

sistem dengan

baik,

pengembang

sistem harus

memahami

budaya

organisasi

dan

masalah

yang

dihadapi

sistem dengan

mengunjungi organisasi dan

melihat bagaimana organisasi beroperasi. Selain itu,

pengembang sistem juga dapat berbicara dengan banyak orang

untuk mengetahui

apa yang terjadi atau seharusnya terjadi, dan melakukan wawancara formal dengan

anggota organisasi.

|

|

48

2.7.4 Pengertian System Definition

Mathiassen et

al.

(2000,

p24)

menyatakan

bahwa

system definition adalah

deskripsi singkat atas sebuah sistem yang terkomputerisasi, yang dinyatakan dalam

bahasa

alamiah.

System

definition mengekspresikan

properti

fundamental

untuk

pengembangan dan penggunaan

suatu

sistem. Deskripsi yang diberikan meliputi

sistem dalam konteks, informasi apa yang harus terkandung, fungsi apa yang harus

tersedia, dimana sistem tersebut digunakan, dan kondisi pengembangan sistem

seperti apa yang berlaku.

System

definition bertujuan

untuk

menjelaskan

berbagai

interpretasi

sistem

dan

kemungkinan

yang

ada.

Selain

itu,

system

definition

juga membantu

pengembang

sistem dalam menjaga

suatu pandangan

umum

atas pilihan-pilihan

yang

berbeda

dan

membandingkan

berbagai

alternatif. System

definition

yang

dipilih

harus

menjadi

dasar

yang kokoh,

yang

diperlukan

untuk

melanjutkan

aktivitas analisis dan perancangan sistem.

2.7.5 Kriteria FACTOR

Kriteria FACTOR digunakan sebagai alat bantu dalam membuat system definition

yang

singkat

dan

padat,

sehingga

menghasilkan

deskripsi

sistem

secara

umum

yang mudah untuk dipahami

dan dibandingkan berbagai alternatifnya. FACTOR

merupakan

elemen

kunci

dalam

system

definition

di

mana

keenam huruf

penyusunnya mewakili arti masing-masing, yaitu:

•

Functionality

Fungsi sistem yang mendukung tugas-tugas utama application-domain.

|

|

49

•

Application-domain

Bagian

organisasi

yang

mengatur,

mengawasi,

atau

mengendalikan

suatu

problem-domain.

•

Conditions

Kondisi di mana sistem akan dikembangkan dan digunakan.

•

Technology

Teknologi yang digunakan untuk mengembangkan dan menjalankan sistem.

•

Objects

Objek-objek utama dalam problem-domain.

•

Responsibility

Tanggung jawab sistem secara keseluruhan dalam hubungannya dengan konteks

sistem.

2.7.6 Pengertian Problem-Domain Analysis

Mathiassen et

al.

(2000,

p45)

mengemukakan

bahwa problem-domain

adalah

bagian

dari

konteks

yang diatur, diawasi, atau

dikendalikan

oleh sebuah sistem.

Tujuan dari aktivitas ini adalah untuk mengidentifikasi dan membangun sebuah

model

yang

dapat

digunakan

oleh

pengembang

sistem untuk

merancang

dan

mengimplementasikan sebuah sistem yang dapat memproses, mengkomunikasikan,

dan

menyajikan

informasi

yang

berguna

mengenai problem-domain. Prinsip dari

problem-domain analysis yaitu:

-

Membuat model dari keadaan sebenarnya, seperti yang dilihat pengguna sistem

-

Membuat gambaran umumnya terlebih dahulu, dilanjutkan gambaran detilnya

|

50

Problem-domain

analysis

terbagi

dalam tiga

subaktivitas, yaitu

aktivitas

membuat

classes, kemudian

dilanjutkan

dengan structure

dan

behaviour.

Ketiga

aktivitas

ini dapat

dilihat dalam

gambar

2.2.

Pertama,

memilih objects,

classes,

dan

events yang

bakal

menjadi

elemen

dari

model problem-domain.

Kedua,

mengembangkan

model dengan berfokus pada hubungan struktural antara classes

dan

objects

yang

dipilih.

Ketiga,

menambahkan

properties

yang

dinamis

pada

classes. Hasil dari problem-domain analysis adalah class diagram.

System definition

Classes

Behaviour

Structure

Model

Gambar 2.2 Aktivitas dalam Pemodelan Problem-Domain

Sumber: Mathiassen et al. (2000)

2.7.6.1 Classes

Menurut Mathiassen et al. (2000, p50), class adalah gambaran dari kumpulan

objek-objek

yang

saling berbagi

(sharing) dalam hal structure, behaviour

pattern, dan attributes. Selain classes dan objects, konsep lainnya adalah events,

yang dinyatakan sebagai kejadian seketika yang melibatkan satu

object atau

lebih. Tujuan dari aktivitas class adalah memilih elemen-elemen dari

model

problem-domain.

Aktivitas ini memiliki beberapa kegiatan

utama:

Pertama,

melakukan

abstraksi pada problem-domain

dengan

melihatnya

sebagai objects

dan

events.

Kedua, mengklasifikasikan objects dan events tersebut dan

memilih

mana saja

|

51

dari

classes

dan

events yang

informasinya

akan

dipertahankan

oleh

sistem.

Pemilihan

classes

bertujuan

untuk

mendefinisikan

dan

membatasi problem-

domain,

sedangkan pemilihan events bertujuan

untuk

memberi ciri khas

pada

setiap class.

Hasil

dari

aktivitas

pertama problem-domain

analysis

ini

adalah

suatu

event table dengan classes dan events yang terkait, dapat dilihat pada tabel 2.2.

Dimensi

horizontal

menunjukkan classes

yang

dipilih,

dan

dimensi

vertikal

menunjukkan events yang dipilih. Sebuah tanda centang mengindikasikan bahwa

objek dari class tersebut terlibat dalam event tertentu.

Tabel 2.2 Contoh Event Table untuk Kasus Hair Salon

Events

Classes

Customer

Assistant

Apprentice

Appointment

Plan

Reserved

9

9

9

9

Cancelled

9

9

9

Treated

9

9

Employed

9

9

Resigned

9

9

Graduated

9

Agreed

9

9

9

Sumber: Mathiassen et al. (2000)

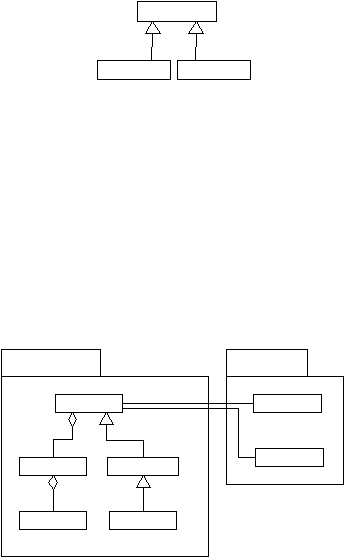

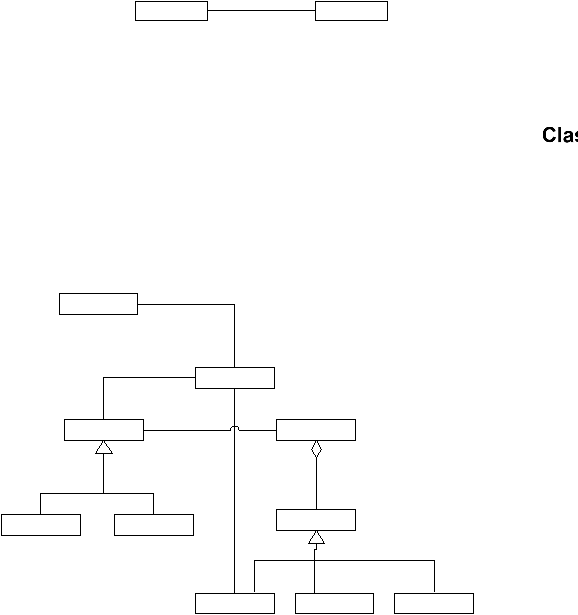

2.7.6.2 Structure

Menurut Mathiassen et al. (2000, p69), structure adalah hubungan antara classes

dan

objects.

Tujuan

dari

aktivitas structure

adalah

menjelaskan

hubungan

structural antara classes dan objects dalam sebuah problem-domain. Dua konsep

utama dalam aktivitas structure, yaitu:

|

52

a)

Class structures,

menyatakan hubungan statis dan konseptual antar classes.

Structure ini tidak akan berubah kecuali deskripsinya diubah.

Ada dua

tipe

class structures: generalization dan cluster.

•

Generalization structure, merupakan

hubungan antara dua class khusus

atau lebih dengan class yang lebih umum. Class yang umum (superclass)

mendeskripsikan properti yang umum kepada sekelompok class yang

terspesialisasi (subclasses), dapat dilihat pada gambar 2.3.

Gambar 2.3 Notasi Generalization Structure

Sumber: Mathiassen et al. (2000)

• Cluster structure, merupakan kumpulan dari classes yang berkaitan, yang

membantu

pengembang

sistem dalam mencapai

dan

menyediakan

gambaran tentang problem-domain. Notasi cluster berupa sebuah file

folder

berisi classes

yang

saling

berhubungan

di

dalamnya

dan

dapat

dilihat pada gambar 2.4 berikut ini.

Gambar 2.4 Notasi Cluster Structure

Sumber: Mathiassen et al. (2000)

|

53

b) Object structures, menyatakan

hubungan dinamis dan konkrit antar objects.

Object

structures

dideskripsikan

dalam class

diagram

seperti

hubungan

structural

antara dua

classes

atau lebih.

Structures

tersebut

dideskripsikan

pada

tingkat

class, dengan

ditambahkan

properti

multiplicity

yang

menspesifikasikan jumlah

objects dari

classes yang

berhubungan.

Ada

dua

tipe object structures: aggregation dan association.

• Aggregation structure, merupakan hubungan antara dua objects atau lebih.

Agregation menyatakan bahwa sebuah superior object (the whole) terdiri

atas beberapa inferior objects (the parts). Notasi aggregation digambarkan

sebagai

garis

antara

classes

yang

berperan

sebagai

whole

dan

parts,

di

mana

garis

tersebut

ditambahkan

bentuk

belah

ketupat

pada

class yang

mewakili whole, dapat

dilihat

pada gambar

2.5.

Aggregation

dinyatakan

dalam rumusan kata-kata: “has-a”, “is-part-of”, atau “is-owned-by”.

Gambar 2.5 Notasi Aggregation Structure

Sumber: Mathiassen et al. (2000)

•

Association

structure,

merupakan

hubungan

antara

dua

objects

atau

lebih,tapi

berbeda dengan

aggregation structure.

Association dipakai

ketika aggregation menyatakan hubungan yang terlalu kuat atas suatu

relasi objects. Notasi association digambarkan sebagai garis sederhana

yang

menghubungkan

class

yang

relevan, dapat

dilihat pada gambar

2.6.

Association dinyatakan dalam kata-kata: “knows” atau “associated-with”.

|

54

Gambar 2.6 Notasi Association Structure

Sumber: Mathiassen et al. (2000)

Hasil dari kegiatan

ini adalah class diagram

yang

terdiri atas classes

beserta structures,

dapat

dilihat

pada

gambar

2.7.

Class

diagram

menyediakan gambaran problem-domain yang

logis

dengan

menjabarkan

hubungan structural antara classes dan objects.

Customer

1

Employee

1

0..*

0..*

Appointment

1

Day Schedule

1

1..*

1

1..*

Apprentice

Assistant

Time Period

1

Work

Free

Other

Gambar 2.7 Contoh Class Diagram untuk Kasus Hair Salon

Sumber: Mathiassen et al. (2000)

2.7.6.3 Behaviour

Menurut Mathiassen et al. (2000,

p89), aktivitas behaviour bertujuan untuk

memodelkan keadaan yang dinamis dari problem-domain.

Tiga

konsep

utama

dalam aktivitas behaviour, yaitu:

|

55

a)

Event trace, merupakan

urutan events yang

melibatkan object tertentu,

selama satu interval waktu.

b)

Behavioural

pattern,

merupakan

deskripsi

atas event traces

yang

mungkin

didapat untuk semua objects dalam sebuah class.

c)

Attribute, merupakan properti deskriptif atas sebuah class atau event.

Hasil

dari

kegiatan

ini

adalah

sebuah behavioural pattern,

yang

sering

digambarkan

juga

dengan

statechart

diagram (dapat

dilihat

pada

gambar

2.8),

dilengkapi dengan attributes untuk setiap class dalam sebuah class diagram.

Gambar 2.8 Contoh Statechart Diagram untuk Class ”Customer” di Sebuah Bank

Sumber: Mathiassen et al. (2000)

2.7.7

Pengertian Application-Domain Analysis

Mathiassen et al. (2000, p117) mengemukakan bahwa application-domain adalah

suatu

organisasi

yang

mengatur,

mengawasi,

atau

mengendalikan problem-

domain. Tujuan dari aktivitas

ini adalah mendefinisikan kebutuhan sistem, yang

dilakukan dengan

menentukan kebutuhan function dan interface sistem tersebut.

Prinsip dari application-domain analysis yaitu:

•

Menentukan application-domain

dengan

menggunakan

use cases. Use cases

membantu untuk memusatkan analisis pada interaksi antara pengguna dan

target sistem.

|

56

• Berkolaborasi

dengan

pengguna

sistem.

Pengembang

sistem

dapat

mengevaluasi kebutuhan untuk usage, functions, dan interfaces pada

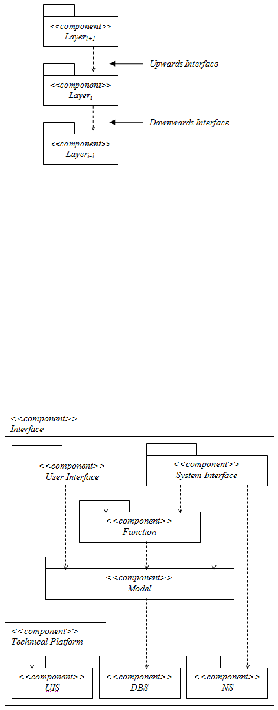

pengguna sistem.