|

BAB 2

LANDASAN TEORI

2.1. Teori Teknologi Informasi dan Sistem Informasi

2.1.1. Software

Software menurut O'Leary(2002, p4) adalah program

yang terdiri dari

langkah-

langkah instruksi yang baik oleh komputer untuk melakukan tugasnya. Perangkat lunak

(software) adalah nama lain untuk program. Sedangkan Sistem Perangkat Lunak (system

software)

adalah

latar

belakang software

yang

mengelola

sumber

daya

internal.

Contohnya adalah sistem operasi seperti windows xp. (O'Leary, 2002, p80)

Perangkat Lunak Aplikasi (Aplication Software) adalah software yang berguna

pada

pekerjaan

umum

-tujuan

dasar

permasalahan aplikasi

termasuk:

Browser

untuk

menghubungkan ke situs

web dan menampilkan halaman

web. Word

Processor untuk

mempersiapkan

dokumen-dokumen tertulis.

Spreadsheet

untuk

menganalisis

dan

meringkas data numerik. Database

manajemen

sistem untuk mengatur dan mengelola

data (O'Leary, 2002, p19).

Browser

bekerja

melakukan koneksi

ke

remote

komputer,

membuka

dan

mentransfer

file,

menampilkan teks

dan

gambar,

dan

menyediakan sebuah

tampilan

antarmuka yang tidak rumit ke internet dan web. Fitur utama browser meliputi:

•

Uniform resouces locators (URL) untuk menyambung ke sumber lain dengan

browser alamat, atau URL, harus ditentukan. URL paling sedikit mempunyai dua

bagian, yaitu Protocol dan Domain Name. Protocol adalah aturan untuk bertukar

data antara komputer. Protokol http:// adalah yang paling umum.

|

8

Sedangkan Domain Name adalah bagian kedua dari URL dan menunjukkan nama

lokasi server.

Gambar 2.1. Bagian dari URL (O'Leary, 2002)

•

Hypertext Markup Language (HTML) standar bahasa pemograman dimana browser

menafsirkan dokumen HTML untuk menampilkan halaman web.

•

Home Page adalah halaman pertama dari situs web.

•

Hyperlink tugasnya membuat sambungan antara informasi referensi dalam dokumen

atau antara dokumen. (O'Leary, 2002, p52)

2.1.2. Internet dan Intranet

Internet berdasarkan pendapat Turban (2001, p208) adalah sebuah

interkoneksi

jaringan

yang besar dari jaringan-jaringan komputer

dan komputer-komputer diseluruh

penjuru

dunia,

lewat

saluran

telepon,

satelit,

dan

sistem

komunikasi lainnya

guna

melakukan pertukaran informasi.

Sedangkan Intranet

adalah

jaringan

setempat,

yang

meliputi area terbatas. Intranet setempat dapat menghubungkan hingga ratusan komputer

mikro yang berada di daerah satu gedung atau beberapa gedung yang berdekatan.

2.1.3. Beberapa Istilah Web

World Wide Web (WWW) adalah sekelompok

dokumen multimedia

yang

saling terkoneksi menggunakan hyperlink. Turban (2001, p15).

Hypertext Transport Protocol (HTTP) adalah standar komunikasi yang

digunakan untuk

mentrasfer halaman-halaman melalui WWW yang

merupakan bagian

|

|

9

dari internet; yang mendefinisikan bagaimana pesan di formulasikan dan terkirim.

(Turban et al, 2009, p415)

2.1.4. Sistem

Sistem menurut O’brien (2003, p714) adalah (1) sekelompok elemen yang saling

berhubungan dan

membentuk

satu

kesatuan.

(2)

Sekelompok

komponen

yang

bekerjasama menuju tujuan

yang bersama dengan menerima

input serta

menghasilkan

output

dalam

proses

transformasi yang

teratur.

(3)

Perakitan

metode,

prosedur,

atau

teknik

yang disatukan oleh

interaksi terregulasi untuk

membentuk kesatuan organisasi.

(4)

Sekumpulan orang,

mesin,

dan

metode

yang

teratur

dan

yang

dibutuhkan

untuk

menyelesaikan serangkaian fungsi tertentu.

2.1.5. Systems Development Life Cycle (SDLC)

SDLC

menurut pengertian Pressman (2001, p28-29) atau disebut juga Waterfall

adalah

model

sekuensial

linear

yang

menunjukkan sistematis,

secara

bertahap

untuk

pengembangan perangkat lunak yang dimulai pada tingkat sistem dan kemajuan melalui

analisis,

perancangan, coding,

pengujian,

dan

dukungan.

Berikut

uraian

tahapan-

tahapannya:

1. Rekayasa sistem / informasi dan pemodelan.

Karena

perangkat

lunak selalu

bagian

dari

sistem

yang

lebih besar (atau bisnis),

pekerjaan dimulai dengan menetapkan persyaratan untuk semua elemen sistem dan

mengalokasikan beberapa subset dari kebutuhan ke software ini.

|

|

10

2. Analisis kebutuhan perangkat lunak.

Proses pengumpulan analisis kebutuhan diperkuat dan terfokus secara khusus pada

perangkat

lunak.

Untuk

memahami sifat

program yang

akan

dibangun,

harus

memahami informasi domain untuk perangkat lunak, serta fungsi

yang diperlukan,

perilaku, kinerja, dan GUI yang dibutuhkan.

3. Perancangan.

Desain

perangkat

lunak

sebenarnya

adalah

sebuah

proses yang berfokus pada

empat

yang berbeda

atribut

dari

sebuah

program:

struktur

data,

arsitektur

perangkat

lunak,

karakteristik tampilan,

dan

prosedur

(algoritma)

detail.

Proses

desain

menerjemahkan kebutuhan

ke

dalam

sebuah

representasi

dari

perangkat

lunak yang dapat dinilai untuk kualitas sebelum coding dimulai.

4. Pengkodean (coding)

Perancanaan yang

sudah

dibuat

harus

diterjemahkan ke

dalam

sebuah

bentuk

bahasa yang dapat dibaca mesin. Langkah pembuatan tugas ini disebut coding. Jika

perencanaan dilakukan

dengan

cara

yang

rinci,

pengkodean dapat

diselesaikan

secara mekanis.

5. Pengujian.

Setelah pengkodean selesai, pengujian program dimulai. Proses pengujian berfokus

pada

logika

internal

software,

memastikan

bahwa

semua

pernyataan

telah

diuji,

dan berada pada

fungsi

eksternal,

yaitu

melakukan

tes

untuk

mengungkap

kesalahan

dan

memastikan

bahwa

input

yang

didefinisikan

akan

menghasilkan

hasil aktual yang setujui dan sesuai dengan apa yang dibutuhkan.

|

|

11

6. Pemeliharaan

Perangkat

lunak niscaya

akan mengalami perubahan setelah disampaikan kepada

pemakainya.

Perubahan

akan

terjadi

karena

kesalahan-kesalahan yang

telah

ditemukan,

karena

software

harus

disesuaikan

untuk

mengakomodasi perubahan

dalam lingkungan eksternal (misalnya, perubahan diperlukan karena operasi baru

sistem atau perangkat periferal), atau karena pelanggan membutuhkan fungsi atau

kinerja perangkat tambahan.

2.1.6. Sistem Basis Data

Sistem basis

data adalah

sebuah sistem

yang terintegrasi memiliki

tujuan untuk

memelihara

informasi dan

menyediakan atau

menyajikan

informasi

tersebut

pada saat

dibutuhkan. Sedangkan

menurut

Connoly

et

al

(2002,

p14)

basis

data

adalah

suatu

kumpulan logikal data yang terhubung satu sama lain, dan deskripsi dari suatu data yang

dirancang sebagai informasi yang dibutuhkan oleh organisasi.

Sistem basis data terdiri dari 4 komponen data, yaitu :

1. Data. Data dapat berupa data yang single user ataupun data yang berupa multi user.

2. Perangkat Keras. Merupakan komponen yang dibutuhkan untuk manajemen basis

data.

3. Piranti Lunak. Merupakan komponen yang menghubungkan fisik basis data dengan

pengguna.

4. Pengguna. Ada 3 kelas pengguna dalam basis data, yaitu :

a. Pemrograman aplikasi.

Bertanggung

jawab dalam

penulisan

program

aplikasi

yang

diperlukan dalam

manajemen basis data dengan menggunakan berbagai bahasa pemrograman.

|

|

12

b. Pengguna akhir.

Menggunakan data dalam basis data untuk keperluan tugas atau fungsinya.

c. Database Administrator (DBA).

Bertanggung jawab

untuk

keperluan

sistem

basis

data.

DBA

berfungsi

untuk

mengatur penempatan data, penggunaan data, pembagian data, pengamanan data,

pemilihan prosedur.

Tingkatan Struktur dalam basis data :

1. Field: unit terkecil dari data record yang disimpan dalam basis data.

2. Record:

kumpulan

field-field

yang

disimpan

yang

saling

berelasi

membentuk

data yang mempunyai arti.

3. File: kumpulan seluruh kejadian atau peristiwa dari 1 tipe tersimpan.

4. Database: kumpulan terintegrasi dari file-file atau table-table kejadian atau

peristiwa yang merupakan representasi data dari suatu model enterprise.

2.1.7. Normalisasi dan Kamus Data

Menurut Connolly

et

al.(2002,

p376),

normalisasi

adalah

sebuah

teknik

untuk

menghasilkan

sebuah

kumpulan

relasi

dengan

properti-properti yang

diinginkan,

memberikan kebutuhan

data

dari

sebuah

perusahaan.

Tujuan

utama

dari

sebuah

normalisasi adalah :

•

Mengurangi terjadinya data ganda (repeating groups).

•

Mengurangi masalah yang terjadi pada pada satu relasi atau lebih atau yang lebih

dikenal dengan anomali.

|

|

13

Anomali adalah suatu

masalah yang timbul,

seperti

:

data

ganda,

data

hilang,

pemborosan

tempat

memori, dan data

yang tidak konsisten akibat proses

penghapusan

data, pemasukkan data, dan penggantian data.

1. Bentuk normal pertama (1NF)

Menurut

Connolly et

al.

(2002,

p388),

bentuk

normal

pertama

(1NF)

adalah

sebuah relasi dimana titik pertemuan dari setiap baris dan kolom berisi hanya satu nilai.

Bentuk normal pertama dicapai apabila setiap nilai atribut adalah tunggal.

Kondisi

ini

dapat

diperoleh dengan

melakukan eliminasi terjadinya data

ganda.

Pada

kondisi

normal

pertama

ini

masih

memungkinkan terdapatnya data

ganda.

Dapat

disimpulkan suatu relasi dikatakan sudah mencapai bentuk normal pertama jika :

•

Setiap baris dan kolom berisi atribut yang bernilai tunggal.

•

Primary key sudah ditentukan.

•

Atribut nilai banyak (multivalue) sudah dihilangkan.

2. Bentuk normal kedua (2NF)

Menurut Connolly et al.(2002, p392), bentuk normal kedua (2NF) adalah sebuah

relasi dalam

bentuk

normal pertama dan setiap

atribut

yang bukan primary

key

yang

bergantung fungsional sepenuhnya kepada primary key.

Bentuk normal kedua didasarkan pada konsep ketergantungan fungsional penuh

(full

functional

dependency).

Menurut

Connolly et

al.(2002,

p391)

ketergantungan

fungsional penuh dapat didefinisikan sebagai berikut :

Jika A dan B adalah atribut dari

suatu

relasi,

B

bergantung

fungsional sepenuhnya kepada

A jika

B

bergantung

|

|

14

fungsional terhadap A,

tetapi tidak

memiliki ketergantungan himpunan bagian dengan

A. Dapat disimpulkan suatu relasi dikatakan sudah mencapai bentuk normal kedua jika :

•

Berada dalam bentuk normal pertama.

•

Atribut non primary key telah dihilangkan atau semua atribut non primary key

bergantung fungsional sepenuhnya kepada primary key.

3. Bentuk normal ketiga (3NF)

Menurut Connolly et al. (2002, p394), bentuk normal ketiga (3NF) adalah

sebuah relasi dalam bentuk

normal pertama dan kedua, dan tidak

terdapat atribut non

primary key yang bergantung secara transitif kepada primary key.

Bentuk normal ketiga didasarkan pada konsep ketergantungan transitif (transitive

dependency).

Menurut

Connolly

et

al.

(2002,

p394),

ketergantungan transitif

dapat

didefinisikan sebagai

berikut

:

sebuah

kondisi dimana

A,

B,

dan

C

adalah

atribut

dari

sebuah relasi dimana

jika A ?

B

dan B ? C,

maka C adalah ketergantungan transitif

pada A melalui B (menyatakan bahwa A tidak memiliki ketergantungan transitif pada B

ataupun

C).

Dapat disimpulkan

suatu

relasi

dikatakan

sudah

mencapai bentuk

normal

ketiga jika :

•

Berada dalam bentuk normal pertama dan kedua.

•

Setiap atribut non primary key transitif kepada primary key.

Database menurut definisi Connolly et al. (2002, p14) adalah kumpulan data

yang berhubungan secara logika, dan gambaran data ini, dirancang untuk memenuhi

kebutuhan informasi dari sebuah organisasi.

|

|

15

Kamus

data

menurut Pressman

(2001,

p328-330) adalah

daftar

dari

semua

elemen data yang berhubungan dengan sistem, dengan tepat sehingga baik pengguna

dan

analis

sistem

akan

memiliki

kesamaan

pemahaman akan

input,

output,

komponen-komponen tempat

penyimpanan

dan

bahkan

perhitungan

tingkat

menengah.

2.1.8.

Basisdata

relasional,

Object

relational

mappers

(ORM)

dan

db4o's

Object

Database.

Developer software yang berorientasi pada objek sering kesulitan untuk berpikir

bagaimana

menghubungkan class

ke

tabel

database

yang

adalah

relasional.

ORM

menawarkan solusi

untuk

masalah

ini

dengan

menjadi

jembatan

sehingga

class

dari

software berorientasi objek dapat dipetakan ke dan dari tabel database. Hibernate

sebagai

contoh

ORM

untuk

applikasi

Java

merupakan high-performance

object/relational

persistence

dan

query

service.

Sebagai solusi object/relational

yang

fleksibel dan powerful,

hibernate

menangani pemetaan (mapping)

dari

Java classes ke

tabel

database dan dari

tipe data

dalam

Java ke tipe data

dalam SQL. ORM

ini

juga

menyediakan query

data

dan

fasilitas

retrieval

yang

dapat

mengurangi

waktu

pengembangan (development time).

Namun,

hal

ini

menyebabkan penurunan

performance

dan

menggeser

fokus

pengembangan

dari

logika bisnis

terhadap

logika

translasi

dan

batasannya. Kemudian

muncul

basisdata

berorientasi objek

sehingga

developer dihadapkan pada

beberapa

pertimbangan seperti

:

basisdata

berorientasi

objek

memberikan

kemudahan

dalam

programming

dan baik

untuk navigasi

model objek, di

sisi lain, basisdata relasional

|

16

memberikan kemudahan dalam pembuatan

laporan dan

baik

untuk proses

sekuensial,

query yang kompleks dan data mining.

Db4o adalah

database berorientasi objek

untuk

Java

dan

.NET

platform.

Db4o

menawarkan fleksibilitas

dengan

menangani

perubahan

struktur

(skema)

dan

update

event dinamik (triggers)

secara

otomatis.

Db4o

memungkinkan proses pengembangan

untuk

fokus

pada

logika bisnis,

menghilangkan

kompleksitas,

dan

mencapai

performance yang belum pernah terjadi sebelumnya.

Desain

db4o

yang

unik

menjadikannya pilihan

yang

ideal

untuk

dipadankan

dengan peralatan, perangkat lunak yang dijalankan pada platform mobile atau desktop,

atau dalam kontrol sistem real-time - singkatnya: di seluruh lingkungan Java dan. NET,

di

mana

tidak

ada

administrator database.

Db4o

menyediakan fitur

lengkap

dalam

lingkungan

berorientasi objek.

Db4o

menjadi

alternatif

yang

baik

ketika

basisdata

relasional

gagal

dalam

menyediakan zero-administration,

small

footprint,

smooth

synchronization, and transparent, automatic upgradeability.

Gambar 2.2. Visualisasi hubungan Objek pada aplikasi berorientasi objek

dalam hubungannya dengan RDBMS dan db4o.

Db4o

memungkinkan

untuk

menyimpan

struktur objek

yang kompleks dengan

mudah dan tetap mencapai level performance tertinggi. Teknologi db4o menjamin

tingkat

fleksibilitas,

adaptasi,

performance,

fungsionalitas, dan

efektivitas

biaya.

(Anonym3, 2000).

|

|

17

2.1.9. PHP

PHP menurut Peranginangin (2006, p2-4) adalah PHP (Personal Home Page)

yang

digunakan sebagai bahasa script server-side dalam pengembangan web

yang disisipkan

pada

dokumen

HTML.

Penggunaan

PHP

memungkinkan web

dapat

dibuat

dinamis

sehingga

maintenance situs

web

tersebut

menjadi

lebih

mudah

dan

efisien.

PHP

merupakan

software

opensource

yang

disebarkan dan

dilisensikan secara

gratis

serta

dapat di download secara bebas dari situs resminya.

PHP pertama kali dibuat oleh Rasmus Lerdorf pada tahun 1995. Pada waktu itu

PHP

masih bernama

FI

(Form Interpreted),

yang

wujudnya

berupa

sekumpulan script

yang digunakan untuk mengolah data form dari web. Selanjutnya Rasmus merilis kode

sumber tersebut untuk umum dan menamakannya PHP/FI. Dengan perilisan kode

sumber

ini

menjadi

open

source,

maka

banyak

programmer yang

tertarik

untuk

ikut

mengembangkan PHP.

Pada

November 1997,

dirilis

PHP/FI

2.0.

Pada

rilis

ini

interpreter

PHP

sudah

diimplementasikan dalam

program

C.

Dalam

rilis

ini

disertakan

juga

modul-modul

ekstensi

yang

meningkatkan

kemampuan PHP/FI

secara

signifikan.

Pada

tahun 1997,

sebuah perusahaan bernama Zend menulis

ulang

interpreter PHP

menjadi

lebih bersih,

lebih

baik,

dan

lebih

cepat.

Kemudian

pada

Juni

1998,

perusahaan tersebut

merilis

interpreter baru untuk PHP dan meresmikan rilis tersebut sebagai PHP 3.0 dan singkatan

PHP dirubah menjadi akronim berulang PHP: Hypertext Preprocessing.

Pada pertengahan tahun 1999, Zend merilis interpreter PHP baru dan rilis

tersebut dikenal dengan PHP 4.0. PHP 4.0 adalah versi PHP yang paling banyak dipakai

pada awal abad ke-21. Versi ini banyak dipakai

disebabkan

kemampuannya

untuk

|

|

18

membangun aplikasi web kompleks tetapi tetap memiliki kecepatan dan stabilitas yang

tinggi.

Pada Juni 2004, Zend merilis PHP 5.0. Dalam versi ini, inti dari interpreter PHP

mengalami

perubahan besar.

Versi

ini

juga

memasukkan

model

pemrograman

berorientasi objek ke dalam PHP untuk

menjawab perkembangan bahasa pemrograman

ke arah paradigma berorientasi objek.

PHP

memiliki beberapa keelebihan,

antara

lain

:

PHP

difokuskan pada

pembuatan script server-side, yang bisa melakukan apa saja yang dapat dilakukan oleh

CGI,

seperti

mengumpulkan

data

form,

menghasilkan isi

halaman

web

dinamis,

dan

kemampuan

mengirim

serta

menerima

cookies,

bahkan

lebih

daripada

kekmampuan

CGI. PHP dapat digunakan pada semua OS dan mendukung banyak web server seperti

Apache, Netscape, dan masih banyak lagi, bahkan PHP dapat bekerja sebagai suatu CGI

processor. PHP tidak terbatas untuk menghasilkan keluaran HTML tetapi juga mengolah

gambar,

file PDF, dan

movie

flash. PHP juga dapat menghasilkan teks seperti XHTML

dan file XML

lainnya. Dukungan PHP terhadap database antaralain: dBase, Direct MS-

SQL, FrontBase, MySQL, Oracle(OC17 dan OC18), Unix DBM dan lainnya.

2.1.10. MySQL

MySQL

menurut

Peranginangin (2006,

p389)

adalah

Relational

Database

Management System (RDBMS)

yang didistribusikan secara

gratis dibawah lisensi GPL

(General

Public

License).

Dimana

setiap

orang

bebas

untuk

menggunakan MySQL,

namun

tidak

boleh

dijadikan produk

turunan

yang

bersifat

komersial.

MySQL

sebenarnya

merupakan

turunan

salah

satu

konsep

utama

dalam

database

sejak

lama,

yaitu

SQL

(Structured

Query

Language).

SQL

adalah sebuah

konsep

pengoperasian

|

|

19

database,

terutama

untuk

pemilihan atau

seleksi

dan

pemasukan

data,

yang

memungkinkan pengoperasian data dikerjakan dengan mudah secara otomatis.

Keandalan suatu sistem database (DBMS) dapat diketahui dari cara kerja optimizer-nya

dalam melakukan proses

perintah-perintah SQL,

yang

dibuat

oleh

user

maupun

program-program aplikasinya. Sebagai database

server,

MySQL

dapat

dikatakan

lebih

unggul dibandingkan database

server lainnya dalam query

data. Hal

ini

terbukti untuk

query yang dilakukan oleh single user, kecepatan query MySQL bisa sepuluh kali lebih

cepat dari PostgreSQL dan lima kali lebih cepat dibandingkan Interbase.

MySQL memiliki beberapa keistimewaan, antara lain :

1.

Portabilitas. MySQL

dapat

berjalan

stabil

pada

berbagai

sistem operasi

seperti

Windows, Linux, FreeBSD, Mac Os X Server, Solaris, Amiga, dan masih banyak

lagi.

2. Open

Source.

MySQL didistribusikan secara open

source, dibawah

lisensi GPL

sehingga dapat digunakan secara cuma-cuma.

3.

Multiuser. MySQL dapat digunakan oleh beberapa user dalam waktu

yang

bersamaan tanpa mengalami masalah atau konflik.

4.

Performance tuning. MySQL

memiliki kecepatan

yang menakjubkan dalam

menangani query sederhana, dengan kata lain dapat memproses lebih banyak SQL

per satuan waktu.

5. Jenis Kolom. MySQL memiliki tipe kolom yang sangat kompleks, seperti signed /

unsigned integer, float, double, char, text, date, timestamp, dan lain-lain.

6.

Perintah dan

Fungsi.

MySQL

memiliki operator dan

fungsi

secara

penuh

yang

mendukung perintah Select dan Where dalam perintah (query).

|

|

20

7. Keamanan. MySQL memiliki beberapa lapisan sekuritas seperti level subnetmask,

nama host, dan izin akses user dengan sistem perizinan yang mendetail serta sandi

terenkripsi.

8. Skalabilitas dan Pembatasan.

MySQL

mampu menangani basis data dalam skala

besar, dengan jumlah rekaman (records) lebih dari 50 juta dan 60 ribu tabel serta 5

milyar

baris.

Selain

itu

batas

indeks

yang

dapat

ditampung

mencapai 32

indeks

pada tiap tabelnya.

9. Konektivitas. MySQL

dapat

melakukan koneksi dengan klien

menggunakan

protokol TCP/IP, Unix soket (UNIX), atau Named Pipes (NT).

10. Lokalisasi.

MySQL dapat

mendeteksi pesan

kesalahan

pada

klien

dengan

menggunakan lebih dari dua puluh bahasa. Meski pun demikian, bahasa Indonesia

belum termasuk di dalamnya.

11. Interface. MySQL memiliki interface terhadap berbagai aplikasi dan bahasa

pemrograman

dengan

menggunakan fungsi

API

(Application

Programming

Interface).

12. Klien

dan Peralatan.

MySQL

dilengkapi dengan

berbagai

tool

yang

dapat

digunakan

untuk

administrasi basis

data,

dan

pada

setiap

peralatan

yang

ada

disertakan petunjuk online.

13. Struktur tabel.

MySQL

memiliki struktur

tabel

yang

lebih

fleksibel dalam

menangani

ALTER

TABLE,

dibandingkan basis

data

lainnya

semacam

PostgreSQL ataupun Oracle.

|

|

21

2.1.11. Beberapa Istilah Diagram

Entity Relationship Diagram (ERD) menurut definisi Whitten et al.(2004, p281)

adalah

model

data yang menggunakan

beberapa

notasi untuk menggambarkan data

dalam

konteks

entitas

dan

hubungan

yang

dideskripsikan oleh

data

tersebut.

Pada

diagram ERD terdapat entitas, hubungan, atribut, dan cardinality.

Entity

(entitas)

adalah

sesuatu

yang

diperlukan

bisnis

untuk

menyimpan data.

Seperti misalnya kelompok orang, tempat, objek, kejadian atau konsep tentang apa yang

kita perlukan

untuk

mendapatkan dan

menyimpan data.

Attribute

(atribut) adalah sifat

atau karakteristik deskriptif suatu entitas.

Relationship

(hubungan) adalah

asosiasi

alami

antara

suatu

entitas

atau

lebih.

Sedangkan

cardinality

(kardinalitas)

mendefinisikan

jumlah

minimum

dan

maksimum

kemunculan satu

entitas

yang

mungkin dihubungkan dengan kemunculan

tunggal dari

entitas lain.

Data flow diagram (DFD) menurut pendapat Whitten et al.(2004, p326) adalah

alat

yang

menggambarkan aliran

data

melalui

sistem dan kerja atau

pengolahan

yang

dilakukan oleh sistem tersebut.

Empat simbol utama pada diagram DFD, yaitu:

1. Proses adalah kerja yang dilakukan oleh sistem sebagai respons terhadap aliran

data masuk atau kondisi.

2. Agen eksternal adalah orang,

unit organisasi, sistem, atau organisasi luar

yang

berinteraksi dengan sistem. Disebut juga entitas eksternal.

3. Data store adalah penyimpanan data, sinonimnya antara lain file dan database.

4. Data flow (aliran data) menunjukkan input data ke proses atau output data (atau

informasi) dari proses.

|

|

22

Sebuah DFD fisik menurut Whitten et al.(2004, p506) menggambarkan hal-hal

sebagai berikut:

1. Pelaksanaan yang direncanakan untuk input atau output dari fisik

2. Perintah atau tindakan database seperti membuat, membaca, memperbarui, atau

menghapus

3. Kepentingan data dari atau untuk ekspor data ke sistem informasi lain di dalam

jaringan

4. Aliran data antara dua modul atau subrutin dalam program yang sama.

Flowchart

(Bagan

Alir)

merepresentasikan grafis

dimana

simbol-simbol

digunakan untuk mewakili operasi, data, arus, logika, peralatan, dan lain-lain. Flowchart

program mengilustrasikan struktur dan operasional program, sedangkan flowchart

sistem mengilustrasikan komponen dan aliran sistem informasi. (O’brien, 2003, p700).

State

Transition

Diagram

(STD)

menurut Pressman(2001, p302)

merupakan

diagram yang menunjukkan

bagaimana sistem berperilaku sebagai konsekuensi

peristiwa

eksternal.

Untuk

mencapai

hal

ini,

STD

mewakili berbagai

modus

perilaku

dari sistem

dan

STD

menunjukkan tindakan apa saja (misalnya, proses

aktivasi)

yang

diambil sebagai akibat dari peristiwa tertentu.

2.1.12. Aturan User Interface

Shneiderman mengemukakan 8 (delapan) aturan

yang

dapat

digunakan sebagai

petunjuk

dasar

yang

baik

untuk

merancang suatu

user

interface.

Delapan

aturan

ini

disebut dengan Eight Golden Rules of Interface Design, yaitu:

1. Konsistensi.

Konsistensi dilakukan pada

urutan tindakan, perintah, dan

istilah

yang digunakan pada prompt, menu, serta layar bantuan.

|

|

23

2. Memungkinkan pengguna untuk menggunakan shortcut. Ada kebutuhan dari

pengguna

yang

sudah

ahli

untuk

meningkatkan kecepatan

interaksi,

sehingga

diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

3. Memberikan

umpan

balik

yang

informatif.

Untuk

setiap tindakan operator,

sebaiknya disertakan suatu

sistem

umpan

balik.

Untuk

tindakan

yang

sering

dilakukan dan tidak terlalu penting, dapat diberikan umpan balik yang sederhana.

Tetapi ketika

tindakan

merupakan

hal

yang

penting,

maka

umpan

balik

sebaiknya lebih substansial. Misalnya muncul suatu suara ketika salah menekan

tombol pada waktu input data atau muncul pesan kesalahannya.

4.

Merancang

dialog

untuk

menghasilkan

suatu

penutupan.

Urutan tindakan

sebaiknya

diorganisir

dalam

suatu

kelompok

dengan

bagian

awal, tengah,

dan

akhir. Umpan balik yang informatif akan memberikan indikasi bahwa cara yang

dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

5. Memberikan

penanganan

kesalahan

yang

sederhana. Sedapat

mungkin

sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika

kesalahan

terjadi,

sistem

dapat

mendeteksi kesalahan

dengan

cepat

dan

memberikan mekanisme yang sedehana dan

mudah dipahami untuk penanganan

kesalahan.

6. Mudah kembali ke tindakan sebelumnya. Hal ini dapat mengurangi kekuatiran

pengguna

karena

pengguna

mengetahui kesalahan

yang

dilakukan

dapat

dibatalkan;

sehingga pengguna tidak

takut

untuk

mengekplorasi pilihan-pilihan

lain yang belum biasa digunakan.

7. Mendukung tempat pengendali internal (internal locus of control). Pengguna

ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang

|

|

24

dilakukan pengguna daripada

pengguna merasa

bahwa

sistem

mengontrol

pengguna. Sebaiknya sistem

dirancang

sedemikan rupa

sehingga

pengguna

menjadi inisiator daripada responden.

8.

Mengurangi

beban

ingatan

jangka

pendek.

Keterbatasan ingatan

manusia

membutuhkan tampilan

yang

sederhana

atau

banyak

tampilan

halaman

yang

sebaiknya disatukan, serta

diberikan

cukup

waktu

pelatihan

untuk

kode,

mnemonic, dan urutan tindakan. (Shneiderman et al, 2004).

2.2. Teori Saham

2.2.1. Saham

Saham menurut Tambunan (2008, p1) adalah bukti penyertaan modal pada

sebuah

perusahaan. Dengan

membeli

saham

perusahaan, berarti

orang

tersebut

menginvestasikan

modal/dana

yang

nantinya

akan

di

gunakan

oleh

pihak

manejemen

untuk membiayai kegiatan oprasional perusahaan.

Sedangkan saham menurut Darmadji (2001, p5) adalah sebagai tanda penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan. Saham berwujud selembar

kertas

yang

menerangkan bahwa

pemilik

kertas

adalah

pemilik

perusahaan

yang

menerbitkan surat berharga tersebut.

Porsi

kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut.

Jadi dapat disimpulkan, bahwa saham adalah bukti investasi seseorang terhadap

seuatu perusahaan, sehingga kegiatan oprasional perusahaan bisa dibiayai dengan

lebih

baik.

Tetapi

dengan

era

teknologi

sekarang

ini,

saham

tidak

lagi

berbentuk selembar

kertas, melainkan scriptless.

|

|

25

2.2.2. Jenis-Jenis Saham

Menurut Darmadji (2001, p6) saham dibedakan :

•

Ditinjau dari segi kemampuan hak tagih atau klaim, maka saham terbagi atas:

1.

Saham Biasa

(common stocks),

yaitu

merupakan saham

yang

menempatkan

pemiliknya paling

yunior

terhadap pembagian

deviden, dan

hak atas

harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2.

Saham Preferen

(preferred

stocks),

yaitu

merupakan saham

yang

memiliki

karakteristik gabungan

antara

obligasi

dan

saham

biasa,

karena

bisa

menghasilkan pendapatan

tetap

(seperti

bungan

obligasi),

tetapi

tidak

mendatangkan hasil seperti yang di kehendaki investor.

•

Ditinjau dari kinerja perdagangan maka saham dapat di kategorikan atas:

1.

Blue-Chip

Stock,

yaitu

saham

biasa

dari suatu

perusahaan yang

memiliki

reputasi

tinggi, sebagai leader di

industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar deviden.

2.

Income

Stock,

yaitu

saham

dari

suatu

emite

yang

memiliki kemampuan

membayar deviden

lebih tinggi dari

rata-rata deviden yang dibayarkan pada

tahun

sebelumnya. Emiten

seperti

ini

biasanya

mampu

menciptakan

pendapatan yang

lebih

tinggi dan secara

teratur

membagikan deviden tunai.

Emiten

ini

tidak

suka

menekan

laba

dan

tidak

mementingkan potensi

pertumbuhan harga saham (P/E ratio).

3. Growth Stock (well-known), yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di

industri sejenis yang

mempunyai reputasi

tinggi.

Selain

itu

terdapat

juga,

growth

stock

(lesser-

known), yaitu saham dari emiten

yang

tidak

sebagai leader

dalam industri

|

|

26

namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah

dan kurang populer di kalangan emiten.

4.

Speculative

Stock,

yaitu

saham

suatu

perusahaan yang

tidak

bisa

secara

konsisten

memperoleh penghasilan

dari

tahun

ke

tahun,

akan

tetapi

mempunyai

kemungkinan penghasilan

yang

tinggi

di

masa

mendatang,

meskipun belum pasti.

5. Counter

Cyclical Stock,

yaitu

saham

yang tidak berpengaruh oleh kondisi

ekonomi,

ekonomi

makro

maupun

situasi

bisnis

seacra

umum.

Pada

saat

resesi

ekonomi,

harga

saham

ini

tetap

tinggi,

di

mana

emitennya mampu

memperikan deviden

yang

tinggi

sebagai

akibat

dari

kemampuan

emiten

dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti

ini

biasanya bergerak dalam

produk

yang

sangat

dan

selalu

di

butuhkan

masyarakat seperti rokok, consumer goods.

Tambahan jenis saham lainnya berdasarkan Tambunan (2008, p33), yaitu:

6. Junk

Stock,

yaitu

saham

yang

di

terbitkan

oleh

perushaaan

yang

manajemennya kurang

baik

dan

seringkali

mengalami

kerugian.

Utangnya

banyak

dan

tidak

memiliki

produk/jasa

yang

berprospek cerah.

Kalaupun

pernah

membagikan deviden,

jumlahnya

sangat

kecil

dan

itu pundilakukan

karena dipaksa dengan adanya peraturan/persyaratan.

2.2.3. Lembaga-lembaga Pasar Modal Indonesia

Bapepam

menurut

Darmadji

(2001,

p14)

merupakan lembaga

tertinggi

pasar

modal

yang

melakukan

pengawasan dan

pembinaan

pasar

modal.

Sesuai

dengan

Keputusan Menteri Keuangan Republik Indonesia Nomor 503/KMK.01/1997.

|

|

27

Bursa

Efek

berdasarkan pendapat

Darmadji

(2001,

p17)

adalah

lembaga/perusahaan yang

menyelenggarakan/menyediakan fasilitas sistem (pasar) untuk

mempertemukan penawaran jual

dan

beli

Efek

antar

berbagai

perusahaan/perorangan

yang

terlibat dengan

tujuan

memperdagangkan Efek

perusahaan

yang

telah tercatat

di

Bursa Efek.

Perusahaan

Efek

menurut Darmadji (2001, p19) adalah pihak yang melakukan

kegiatan

usaha

sebagai Penjamin

Emisi

Efek,

Perantara

Perdagangan Efek,

dan

atau

Manajer Investasi

(UU

Pasar

Modal).

Dan

perusahaan Efek

ini

berbentuk

Perseroan

Terbatas

dan

dapat

menjalankan usahanya

setelah

mendapakan izin

dari

Bapepam.

Perusahaan Efek sering disebut juga perusahaan sekuritas.

Bank

Konstidian

berdasarkan pendapat

Darmadji

(2001,

p24)

berfungsi

memberikan jasa penitipan Efek dan harta lainnya yang berkaitan dengan Efek serta jasa

lain,

menerima

bunga,

deviden, dan

hak-hak

lain,

menyelesaikan transaksi

Efek

dan

mewakili

pemegang rekening

yang

menjadi

nasabahnya. Berdasarkan UU

PM,

pihak

yang dapat melakukan kegiatan usaha sebagai Konstidian adalah Lembaga Penyimpanan

dan

Penyelesaian(LPP), Perusahaan

Efek

atau

Bank

Umum

yang

telah

mendapat

persetujuan Bapepam.

PT Kliring Penjaminan Efek Indonesia (KPEI) berfungsi sebagai lembaga

kliring dan penjamin, yaitu melakukan kliring dan penjaminan antara anggota bursa. PT

Kustodian Sentral Efek Indonesia (KSEI) berfungsi sebagai lembaga penyimpanan dan

penyelesaian, yaitu sebagai sentral penyimpanan Efek yang di transaksikan di bursa.

|

28

2.2.4. Cara Jual Beli Saham

Remote

Trading berdasarkan pendapat Darmadji (2001,

p189)

dapat diartikan

sebagai sistem Perdangangan Jarak Jauh, di mana setiap order transaksi di kantor broker

(Perusahaan Efek)

langsung

dikirim

ke

sistem Perdagangan Bursa

Efek,

tanpa

perlu

memasukkan order dari Lantai Bursa (trading floor).

Online Trading menurut Darmadji (2001, p191) merupakan cara baru dalam jual

beli saham, yakni via internet. Pemodal hanya perlu memasukkan order (buy atau sell)

via keybord, dengan eksekusi yang seketika (realtime). Cara baru ini, di samping lebih

cepat,

juga bisa

dilakukan

di

mana

saja asal ada

saluran

telepon dan sambungan ke

internet.

2.2.5. Mekanisme Perdangangan

Mekanisme perdagangan saham menurut Anonym1 adalah sebagai berikut:

Gambar 2.3: Proses Pelaksanaan Perdagangan di Bursa (Anonym1, 2007)

|

|

29

Dilihat dari prosesnya (Gambar 2.3), maka urutan perdagangan saham atau Efek

lainnya dapat dijelaskan sebagai berikut:

1. Menjadi Nasabah di Perusahaan Efek.

Pada

bagian

ini,

seseorang yang akan

menjadi

investor

terlebih

dahulu

menjadi

nasabah atau membuka rekening di salah satu broker atau Perusahaan Efek.

Setelah resmi terdaftar

menjadi nasabah,

maka

investor dapat

melakuka kegiatan

transaksi.

2. Order dari nasabah.

Kegiatan jual beli saham diawali dengan

instruksi

yang disampaikan investor

kepada

broker.

Pada

tahap

ini,

perintah

atau

order

dapat

dilakukan secara

langsung dimana

investor

datang

ke

kantor

broker

atau

order

disampaikan

melalui sarana komunikasi seperti telpon atau sarana komunikasi lainnya.

3. Diteruskan ke Floor Trader.

Setiap

order

yang

masuk

ke

broker

selanjutnya akan

diteruskan ke

petugas

broker

tersebut

yang

berada

di

lantai

bursa

atau

yang

sering

disebut

floor

trader.

4. Masukkan order ke JATS

Floor trader akan memasukkan (entry) semua order yang diterimanya kedalam

sistem komputer JATS.

Di

lantai bursa,

terdapat ratusan

terminal JATS

yang

menjadi sarana entry order-order dari

nasabah. Seluruh order yang masuk

ke

sistem JATS dapat dipantau baik oleh floor trader, petugas di kantor broker dan

investor.

Dalam

tahap

ini,

terdapat

komunikasi antara

pihak

broker

dengan

investor

agar

dapat

terpenuhi

tujuan

order

yang

disampaikan

investor

baik

untuk beli

maupun

jual.

Termasuk pada tahap

ini, berdasarkan perintah

|

|

30

investor,

floor trader melakukan beberapa perubahan order, seperti perubahan

harga penawaran, dan beberapa perubahan lainnya.

5. Transaksi Terjadi (matched).

Pada tahap

ini order yang dimasukkan ke sistem JATS bertemu dengan harga

yang

sesuai dan

tercatat

di

sistem

JATS

sebagai transaksi

yang

telah terjadi

(done), dalam arti sebuah order beli atau jual telah bertemu dengan harga yang

cocok.

Pada

tahap

ini

pihak

floor

trader

atau

petugas di

kantor broker akan

memberikan

informasi kepada

investor

bahwa

order

yang

disampaikan telah

terpenuhi.

6. Penyelesaian Transaksi (settlement)

Tahap

akhir

dari

sebuah siklus

transaksi

adalah penyelesaian transaksi

atau

sering

disebut

settlement.

Investor

tidak

otomatis

mendapatkan hak-haknya

karena

pada tahap

ini

dibutuhkan

beberapa proses

seperti kliring,

pemindahbukuan, dan

lain-lain

hingga

akhirnya

hak-hak

investor

terpenuhi,

seperti

investor

yang

menjual

saham

akan

mendapatkan uang,

sementara

investor yang melakukan pembelian saham akan mendapatkan saham. Di

BEI,

proses

penyelesaian transaksi

berlangsung

selama

3

hari

bursa.

Artinya

jika

melakukan

transaksi

hari

ini

(T),

maka

hak-hak

kita

akan dipenuhi

selama

3

hari bursa berikutnya, atau dikenal dengan istilah T + 3.

|

31

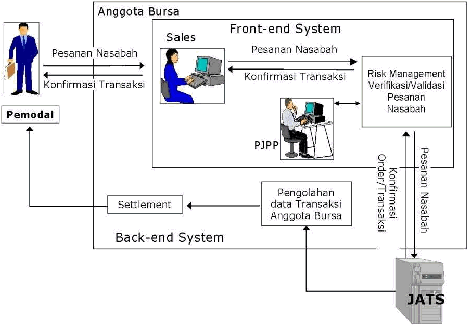

Gambar 2.4: Proses Pelaksanaan Perdagangan secara Remote (Anonym1, 2007)

Pelaksanaan perdagangan Efek di Bursa dilakukan dengan menggunakan fasilitas

JATS. Perdagangan

Efek

di

Bursa

hanya

dapat

dilakukan

oleh

Anggota

Bursa

(AB)

yang

juga

menjadi

Anggota

Kliring

KPEI.

Anggota Bursa

Efek

bertanggungjawab

terhadap

seluruh

transaksi

yang

dilakukan

di

Bursa

baik

untuk

kepentingan sendiri

maupun untuk kepentingan nasabah.

Anggota Bursa Efek bertanggung jawab terhadap penyelesaian seluruh Transaksi

Bursa atas nama Anggota Bursa Efek yang bersangkutan sebagaimana tercantum dalam

DTB, termasuk Transaksi Bursa yang terjadi antara lain karena:

•

kesalahan

Peralatan

Penunjang

dan

atau

aplikasi

Anggota

Bursa

Efek

dalam

rangka

Remote

Trading

kecuali

kesalahan perangkat lunak

JONEC

yang

disediakan oleh Bursa; dan atau

|

32

•

kelalaian atau kesalahan PJPP dalam melaksanakan penawaran jual dan atau

permintaan beli ke JATS; dan atau

•

kelalaian atau kesalahan IT Officer-RT dalam pengoperasian Peralatan

Penunjang dan atau aplikasi Anggota Bursa Efek; dan atau

•

adanya akses yang tidak sah yang dilakukan melalui Peralatan Penunjang dan

atau aplikasi Anggota Bursa Efek.

Segmen Pasar di Bursa

•

Pasar Reguler;

•

Pasar Tunai;

•

Pasar Negosiasi.

Hak Memesan Efek Terlebih Dahulu (HMETD) hanya dapat diperdagangkan pada Pasar

Tunai dan di Pasar Negosiasi pada sesi I.

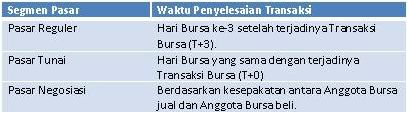

Penyelesaian Transaksi

Tabel 2.1. Penyelesain Transaksi (Anonym1, 2007)

|

|

33

Pasar Reguler

Penawaran jual dan atau permintaan beli yang telah dimasukkan ke dalam JATS

diproses oleh JATS dengan memperhatikan:

1. Prioritas harga (price priority):

Permintaan beli pada harga yang lebih tinggi memiliki prioritas terhadap

permintaan beli pada harga yang lebih rendah, sedangkan penawaran jual pada

harga yang lebih rendah memiliki prioritas terhadap penawaran jual pada harga

yang lebih tinggi.

2. Prioritas Waktu (time Priority)

Bila penawaran jual atau permintaan beli diajukan pada harga yang sama, JATS

memberikan prioritas kepada permintaan beli atau penawaran jual yang diajukan

terlebih dahulu.

Pengurangan

jumlah Efek

pada

JATS

baik

pada penawaran

jual

maupun

pada

permintaan beli untuk tingkat harga yang sama tidak mengakibatkan hilangnya prioritas

waktu.

Sedangkan penambahan jumlah

Efek

baik

pada

penawaran

jual

maupun

permintaan

beli

untuk

tingkat

harga

yang

sama

diperlakukan sama

dengan

penawaran

jual maupun permintaan beli baru.

Transaksi Bursa di Pasar Reguler dan Pasar Tunai terjadi dan mengikat pada saat

penawaran jual dijumpakan (match) dengan permintaan beli oleh JATS.

|

|

34

Penyelesaian Transaksi Bursa

Pasar Reguler dan Pasar Tunai

Penyelesaian Transaksi Bursa di Pasar Reguler dan Pasar Tunai antara Anggota Bursa

jual dan Anggota Bursa beli dijamin oleh KPEI.

-

Transaksi Bursa Pasar Reguler wajib diselesaikan pada Hari Bursa ke-3 (T+3).

-

Transaksi Bursa Pasar Tunai wajib diselesaikan pada Hari Bursa yang sama (T+0).

Penyelesaiain

Transaksi

Bursa

yang

dilakukannya di

Pasar

Reguler dan

Pasar

Tunai

akan

ditentukan oleh

KPEI

melalui

proses

Netting

dan

dilakukan

melalui

pemindahbukuan Efek dan atau dana ke rekening Efek Anggota Bursa yang berhak yang

berada pada KSEI.

Dalam

hal

kewajiban Anggota

Bursa

untuk

menyerahkan

Efek

tidak

dilaksanakan sesuai

dengan

ketentuan,

maka

Anggota

Bursa

tersebut

wajib

untuk

menyelesaikan kewajibannya dengan uang pengganti (ACS= Alternate Cash Settlement)

yang besarnya ditetapkan sebesar 125% (seratus dua puluh

lima perseratus) dari harga

tertinggi atas Efek yang sama yang terjadi di:

•

Pasar Reguler dan Pasar Tunai yang penyelesaiannya jatuh tempo pada tanggal

yang sama; dan

•

Pasar Reguler pada Sesi I pada hari penyelesaian transaksi yang jatuh temponya

sebagaimana di atas.

|

|

35

Dalam hal Anggota Bursa tidak memenuhi kewajibannya untuk membayar

kepada

KPEI

sebagaimana tercantum

dalam

DHK

Netting,

maka

kewajiban

Anggota

Bursa tersebut wajib diselesaikan sesuai dengan Peraturan KPEI.

Anggota Bursa yang tidak memenuhi

kewajibannya

dalam penyelesaian

Transaksi Bursa dilarang melakukan kegiatan perdagangan Efek di Bursa sampai dengan

KPEI

melaporkan ke

Bursa

bahwa

semua

kewajiban

Anggota

Bursa

tersebut

telah

terpenuhi dan Anggota Bursa dapat dikenakan sanksi sesuai dengan Peraturan Bursa.

Gagal Serah dan Gagal Bayar

Darmadji (2001, p83) mendefinisikan gagal serah dan gagal bayar sebagai

berikut:

Gagal Serah akan terjadi apabila

nasabah (perusahaan Efek)

melakukan order

Jual

tetapi

tidak dapat

menyerahkan

saham

untuk penyelesaian

transaksi

Efek.

Sedangkan Gagal

Bayar

terjadi

apabila

nasabah

(perusahaan

Efek)

melakukan

order

Beli tetapi tidak dapat menyerahkan dana untuk penyelesaian Efek.

2.3. Teori Manajemen Risiko

2.3.1. Risiko

Macam-macam pengertian Risiko

menurut

Djojosoedarso (2003,

p2), sebagai

berikut:

1. Risiko adalah suatu variasi dari hasil-hasil yang dapat terjadi selama periode

tertentu (Arthur Williams dan Richard, M.H)

2. Risiko adalah ketidakpastian

yang

mungkin

melahirkan peristiwa kerugian

(A. Abas Salim)

|

|

36

3. Risiko adalah ketidakpastian atas terjadinya suatu peristiwa (Soekarto).

4. Risiko

merupakan

penyebaran/penyimpangan

hasil

aktual

dari

hasil

yang

diharapkan (Herman Darmawi).

5. Risiko adalah probabilitas sesuatu hasil/outcome yang berbeda dengan yang

diharapkan (Herman Darmawi).

Dari definisi tersebut dapat disimpulkan bahwa risiko selalu dihubungkan dengan

kemungkinan

terjadinya

sesuatu

yang

merugikan

yang tidak diduga/

tidak

diinginkan.

Dengan demikian risiko mempunyai karakteristik:

1. Merupakan ketidakpastian atas terjadinya suatu peristiwa

2. Merupakan ketidakpastian bila terjadi akan menimbulkan kerugian.

Macam-macam Risiko

Korporat

menurut

Djohanputro(2008,

p60-69)

adalah

dibagi atas empat jenis yaitu risiko keuangan, operasional, strategis, dan eksternalitas.

Risiko Keuangan

Risiko

keuangan

adalah pengaruh

keuangan

perusahaan

terhadap

gejolak

variabel makro. Risiko Keuangan terdiri atas empat jenis risiko likuiditas, risiko kredit,

risiko permodalan, dan risiko pasar.

•

Risiko Likuiditas

Risiko

ini tejadi jika perusahaan tidak dapat

memenuhi pembayaran kewajiban

jangka pendeknya

atau penjualan

aset perusahan

dengan harga diskon yang

tinggi yang dikarenakan jarangnya pembeli.

•

Risiko Kredit

Risiko

yang

timbul

dari

pihak

debitur

karena debitur tidak

dapat

memenuhi

kewajibannya seperti kesepakan yang telah disetujui bersama.

|

|

37

•

Risiko Permodalan

Risiko

permodalan atau

risiko

solsensi

adalah

risiko

yang

timbul

karna

perusahaan tidak

dapat

menutup

kerugian.

Risiko

ini

dilihat

dari

rasio

antara

pinjaman dan ekuitas.

•

Risiko Pasar

Risiko

ini

berkaitan

dengan

potensi

penyimpanan hasil

keuangan

kerena

pergerakan variabel pasar selama periode

likuidasi dan perusahaan harus secara

rutin melakukan penyesuaian nilai terhadap pasar, seperti suku bunga, nilai tukar,

komoditas, dan ekuitas.

Risiko Oprasional

Risiko

yang

timbul

karena

adanya

potensi

penyimpangan dari

hasil

yang

diharapkan

karena

tidak

berfungsi

suatu

sistem,

SDM,

teknologi,

atau

faktor

lainnya.

Risiko

ini

bisa

terjadi

pada

tingkatan

teknis

dan

organisasi.

Kalau

risiko

oprasional

teknis terjadi apabila sistem informasi, kesalahan dalam input/mencatat, informasi yang

tidak

memadai,

dan

pengukuran risiko

yang

kurang tepat

atau

tidak

memadai.

Sedangkan risiko oprasional pada tingat organisasi

terjadi karena sistem pemantau dan

pelaporan, sistem dan prosedur, serta kebijakan tidak berjalan sebagaimana seharusnya.

Jadi risiko oprasional disebabkan beberapa faktor, yaitu SDM, Teknologi, sistem

dan prosedur, kebijakan, dan struktur organisasi.

|

|

38

•

Risiko produktivitas

Risiko ini berkaitan dengan hasil tingkat produktivitas yang diharapkan menemui

penyimpangan

yang

mempengaruhi variabel produktivitas kerja, yang

berkaitan

dengan teknologi, peralatan, material, dan SDM.

•

Risiko Teknologi

Risiko

yang

timbul

karena

penyimpangan teknologi

yang

tidak

sesuai

dengan

kondisi ,

misalnya

teknologi perusahaan dengan pemasok tidak kompatibel jadi

sulit di integrasikan.

•

Risiko Inovasi

Adanya inovasi kadang membawa dampak negatif bagi perusahaan karena

adanya

penyipangan

inovasi

yang

merupakan

modernisasi/pembaruan pada

beberapa aspek bisnis tidak dapat disesuaikan oleh perusahaan

•

Risiko Sistem

Risiko ini

merupakan bagian dari risiko proses, seperti penyimpanan hasil karna

ada cacat atau ketidak sesuaian dalam operasi perusahaan.

•

Risiko Proses

Risiko

yang

timbul

karena

penyimpangan/kesalahan

dalam

kombinasi

sumber

daya

(SDM,

keahlian,

metode,

peralatan, teknologi, dan

material)

dan

karena

perubahan lingkungan.

|

|

39

Risiko Strategis

Risiko Strategis adalah risiko akibat kesalahan pembuatan keputusan strategi

yang

tidak

sesuai

dengan

keadaan internal

(khususnya

yang

dapat

menyebabkan

eksposur keuangan) dan keadaan eksternal perusahaan. Risiko ini terbagi atas:

•

Risiko usaha

Risiko

ini

timbul karena potensi

penyimpangan

korporat

terhadap

nilai

saham

dan

kekayaan

pemegang

saham,

misalnya

perusahaan bidang

makanan

mempunyai risiko

yang

rendah

tetapi

apabila

masuk

ke

bisnis

properti

maka

risikonya akan meningkat.

•

Risiko transaksi strategis

Risiko

yang

dihasilkan

karena

adanya

penyimpangan dari

hasil

transaksi

strategis, seperti merger, akuisisi, divestasi, likuidasi, aliansi dan sejenisnya.

•

Risiko hubungan investor

Risiko

yang

timbul

karena

timbulnya eksposur

korporat

terutama

keuangan,

karena tidak sempurna dalam

membina

hubungan dengan

investor, baik dengan

pemegang saham atau kreditur.

Risiko Eksternalitas

Risiko

eksternalitas

adalah

potensi

penyimpangan

dari

hasil

eksposur

korporat

dan

strategis,

bisa

berdampak pada

potensi

penutupan

usaha,

karena

faktor

eksternal,antara lain:

|

|

40

•

Risiko reputasi

Risiko potensi hancurnya reputasi perusahaan karena penerimaan eksternal yang

rendah, bahkan terjadi penolakan.

•

Risiko lingkungan

Risiko

yang

timbul

karena

ketidak

mampuan

perusahaan dalam

menjaga

lingkungannya (seperti mengatasi polusi) dan dampak yang ditimbulkan.

•

Risiko sosial

Risiko yang timbul karena tidak akrabnya perusahaan dengan lingkungan tempat

perusahaan itu berada, seperti misalnya risiko yang ditimbulkan akibat

perusahaan tidak

peka

terhadap

perekrutan

karyawan

dari

dimana

perusahaan

berada.

•

Risiko hukum

Risiko

yang

terjadi

karena

perusahaan tidak

memenuhi

peraturan

hukum

dan

norma yang berlaku.

2.3.2. Manajemen

Manajemen

berdasarkan pendapat

Robbins

et

al

(2007,

p37)

sebagai

proses

mengkoordinasi kegiatan-kegiatan pekerjaan

sehingga

pekerjaan

tersebut

terselesaikan

secara efisien dan efektif dengan dan melalui orang lain.

Manajemen

berdasarkan pendapat

Bateman

et

al

(2001,

p15)

adalah

proses

pekerjaan

dengan

orang-orang dan

sumberdaya

untuk

mencapai

sasaran-sasaran

organisasi.

|

|

41

Jadi

menurut

pengertian

di

atas

dapat

disimpulkan

bahwa Manajemen adalah

segala

proses

kegiatan

yang

terkoordinasi dengan

berbagai

sumber

yang

dimiliki

perusahaan

(baik

SDM,

teknologi maupun sumberdaya

lainnya)

agar

tercapai

sasaran-

sasaran perusahaan.

Sedangkan seorang manajer menurut pendapat Robbins et al (2007, p34) adalah

seseorang yang

bekerja

dengan

dan

melalui orang

lain

dengan

mengkoordinasikan

kegiatan-kegiatan pekerjaan mereka guna mencapai sasaran-sasaran organisasi.

2.3.3. Manajemen Risiko

Pengertian

Manajemen

Risiko

menurut

Djojosoedarso (2003,

p4-5)

adalah

pelaksanaan

fungsi-fungsi manajemen

dalam

penanggulangan

risiko,

terutama

risiko

yang

dihadapi

oleh

organisasi/perusahaan, keluarga

dan

masyarakat.

Jadi

mencakup

kegiatan

merencanakan,

mengorganisir,

menyusun,

memimpin/mengkoodinir, dan

mengawasi (termasuk mengevaluasi) program penanggulangan risiko.

Program manajemen risiko dengan demikian mencakup tugas-tugas:

1. Mengidentifikasikan risiko-risiko yang dihadapi,

2. Mengukur atau menentukan besarnya risiko tersebut,

3. Mencari jalan untuk menghadapi atau menanggulangi risiko,

4. Menyusun strategi untuk memperkecil ataupun mengendalikan risiko,

5. Mengkoodinir pelaksanaan penanggulangan risiko serta mengevaluasi program

penanggulangan risiko yang telah dibuat.

Jadi seorang manajer risiko pada hakikatnya harus menjawab pertanyaan:

1. Risiko apa saja yang dihadapi perusahaan?

2. Bagaimana dampak risiko-risiko tersebut terhadap bisnis perusahaan?

|

|

42

3. Risiko-risiko mana yang dapat dihindari, yang dapat ditangani sendiri dan yang

mana yang harus di pindahkan kepada perusahaan asuransi?

4. Metode mana yang paling cocok dan efisien untuk menghadapi serta bagaimana

hasil pelaksanaan strategi penanggulangan risiko yang telah direncanakan?

2.3.4. Sumbangan Manajemen Risiko bagi Perusahaan

Adanya

penanggulangan

risiko

yang

baik

bagi

suatu

perusahaan

akan

memberikan beberapa sumbangan yang sangat bermanfaat, antara lain:

1.

Evaluasi

dari

program

penanggulangan risiko

dapat

memberikan

gambaran

mengenai

keberhasilan dan

kegagalan operasi

perusahaan.

Meskipun

mungkin

tidak mendatangkan keuntungan, tetapi dapat memberikan kritikan bagi

pengelola perusahaan, sehingga bermanfaat bagi perbaikan pengelolaan usaha di

masa mendatang.

2. Pelaksanaan program penanggulangan risiko juga dapat memberikan sumbangan

langsung kepada upaya peningkatan keuntungan perusahaan. Hal ini dapat terjadi

karena

adanya

pengurangan biaya

melalui

upaya

pencegahan, pengurangan

kerugian dengan memindahkan kemungkinan kerugian kepada pihak lain dengan

biaya yang terendah, dan sebagainya.

3. Pelaksanaan program penanggulangan risiko yang berhasil juga menyumbangkan

secara tidak langsung kepada pencapaian keuntungan perusahaan.

Beberapa istilah Penting:

1. Peril adalah peristiwa atau kejadian yang menimbulkan kerugian. Jadi

merupakan

kejadian/peristiwa sebagai

penyebab

langsung

terjadinya

suatu

kerugian; misalnya kebakaran, pencurian, kecelakaan, dan sebagainya. Peril

|

|

43

sering disebut juga bahaya,

meskipun antara keduanya sebetulnya tidak persis

sama.

2. Hazard adalah keadaan dan kondisi yang memperbesar kemungkinan terjadinya

peril.

Jadi

merupakan keadaan

dan

kondisi

yang

memperbesar kemungkinan

sesuatu terkena peril.

Contoh: jalan

licin,

tikungan

tajam

yang

memperbesar

kemungkinan terjadinya kecelakaan.

3. Exposure adalah keadaan

atau

objek

yang

mengandung

kemungkinan terkena

peril,

sehingga

merupakan keadaan

yang

menjadi

objek

dan

upaya

penanggulangan risiko, khususnya di bidang pertanggungan.

2.3.5. Fungsi Pokok Manajemen Risiko

Fungsi

Manajemen Risiko

menurut

Djojosoedarso (2003,

p14-15)

pada

pokoknya mencakup:

1. Menemukan Kerugian Potensial. Artinya berupaya untuk menemukan/

mengidenifikasi seluruh risiko murni yang dihadapi oleh perusahaan.

2. Mengevaluasi Kerugian

Potensial.

Artinya

melakukan evaluasi dan penilaian

terhadap semua kerugian potesial yang dihadapi perusahaan.

2.3.6. Lagkah-langkah Proses Pengelolaan Risiko

Dalam mengelola risiko, langkah-langkah yang harus dilalui adalah:

1. Mengidentifikasi/menentukan terlebih dahulu objektif/tujuan

yang

ingin dicapai

melalui

pengelolaan

risiko.

Misalnya

penghasilan

yang

stabil, kedamaian

hati,

dan sebagainya.

|

|

44

2.

Mengidentifikasi

kemungkinan-kemungkinan terjadinya

kerugian/

peril

atau

mengidentifikasi risiko-risiko

yang

dihadapi. Langkah

ini

memang

sulit

namun

sangat

penting,

sebab

keberhasilan pengelolaan

risiko

sangat

tergantung

pada

hasil identifikasi ini.

3. Mengevaluasi

dan

mengukur

besarnya

kerugian

potensial,

di

mana

yang

dievaluasi dan diukur adalah:

a. Besarnya kesempatan atau kemungkinan peril

yang akan terjadi selama

suatu periode tertentu.

b. Besarnya

akibat

dari

kerugian tersebut

terhadap

kondisi

keuangan

perusahaan/keluarga

c. Kemampuan meramalkan besarnya kerugian yang jelas akan timbul

4. Mencari cara atau kombinasi cara-cara yang paling baik, paling tepat dan paling

ekonomis

untuk

menyelesaikan masalah-masalah yang

timbul

akibat

terjadinya

suatu peril. Upaya-upaya tersebut antara lain meliputi:

a. Menghindari kemungkinan terjadinya peril

b. Mengurangi kesempatan terjadinya peril

c. Memindahkan kerugian potensial kepada pihak lain (mangasuransikan)

d. Menerima dan memikul kerugian yang timbul (meretensi)

5.

Mengkoordinir

dan

mengimplementasikan/melaksanakan keputusan-keputusan

yang telah diambil untuk menanggulangi risiko. Misalnya membuat perlindungan

yang

layak terhadap kecelakaan kerja, menghubungi, memilih dan

menyelesaikan pengalihan risiko kepada perusahaan asuransi.

6. Mengadministrasikan,

memonitor, dan mengevaluasi semua langkah-langkah

atau strategi

yang

telah diambil

dalam

menanggulangi risiko.

Hal

ini penting

|

|

45

terutama

untuk

dasar

kebijaksanaan pengelolaan risiko di

masa

mendatang. Di

samping

itu juga adanya kenyataan bahwa apabila kondisi

suatu objek berubah

penanggulangannya juga berubah.

2.3.7. Metode Pengidentifikasian Risiko

Metode untuk mengidentifikasikan risiko menurut Djohanputro (2008, p51-57) yaitu:

Metode 1: Analisis data historis

Konsepnya

dari

metode

ini

adalah

menggunakan berbagai

data

masa

lalu

sebagai

sumber informasi, baik data primer maupun data sekunder.

Metode 2: Pengamatan dan survei

Bila tidak ada data

masa

lalu maka untuk mendapatkan informasi dilakukan dengan

cara investigasi, pengamatan atau survei langsung. Perolehan data dengan cara

seperti

ini

disebut

data

primer.

Kekurangan metode

ini

adalah

relatif

mahal

dan

memakan waktu.

Metode 3: Pengacuan (benchmarking)

Metode

ini

digunakan

untuk

melengkapi

indentifikasi rrisiko

yang

dilakukan,

jika

metode

1

dan

2

diatas

belum

memberi

analisis

yang

mendalam

mengenai

objek

risiko

yang

sedang

diamati.

Untuk

melakukan

metode

ini,

pertama-tama harus

memilih acuan objek yang mempunyai kesamaan dengan objek yang sedang diamati

keberadaan risikonya.

Data

yang diperoleh biasanya dari data sekunder seperti dari

koran, internet, atau media lainnya.

Metode 4: Pendapat Ahli

Jika terdapat kesulitan dalam mendapatkan/menggunakan

ketiga metode diatas,

maka cara lainnya adalah dengan bertanya kepada ahlinya, dengan cara wawancara

|

|

46

ahlinya atau bertanya kepada kelompok diskusi tertentu sesuai dengan objek risiko

yang kita amati.

Sumber Informasi Risiko

Sumber informasi bersadarkan asalnya:

•

Dokumen internal

Dokumen

ini

didapat

misalnya

dari

laporan

keuangan, strategi,

rencana

jangka

panjang

dan

pendek,

strandar

dan

prosedur

operasi,

data-data SDM

dan

lain

sebagainya. Umumnya

sumber

internal

menjadi

andalan

utama

dalam

mencari

informasi untuk mengindentifikasikan risiko.

•

Dokumen eksternal

Dokumen berasal dari pihak eksternal seperti berbagai media massa, atau publikasi

data

keuangan

atau

data-data

dari

BPS.

Alasan

menggunakan data

eksternal

ini

mungkin saja bisa

mempengaruhi objek risiko

yang sedang kita

amati,

misalnya

risiko politik di Indonesia bisa mempengaruni nilai tukar mata Rupiah dan HISG.

Sedangkan

berdasarkan jenisnya

yaitu

data

primer

dan

data

sekunder.

Sumber

lainInformasi didapat

dari pihak

internal perusahaan dan pihak

eksternal perusahaan,

berikut ini uraiannya:

•

Pihak Internal Perusahaan

Menemukan sang

expert

dalam

perusahaan

yang

sedang

di

jadikan

objek

pengeidentifikasian risiko sangatlah penting, karna orang tersebut dapat dijadikan

sumber informasi sesuai bidang pengalaman kerja mereka.

|

|

47

•

Pihak Eksternal Perusahaan

Yang

dimaksud

sebagai

pihak

eksternal

perusahaan

biasanya adalah

konsumen,

pemasok, dan bahkan pesaing. Semakin dekat pihak eksternal terhadap perusahaan

maka semakin mudah perusahaan tersebut mendapatkan informasi.

Jenis Informasi

•

Informasi PLESTER

Informasi yang berasal dari Politik, Lingkungan, Ekonomi, Sosial, Teknologi,

dan Regulasi.

•

Informasi Keuangan

Dengan

rincian

laporan keuangan

bisa mengidentifikasikan risiko

yang muncul

seperti dari laporan nilai tukar, statement atau balancesheet.

•

Informasi Proses

Informasi ini biasanya didapat dari alur bisnis perusahaan, seperti diagram proses

aliran produksi, dengan aliran diagram ini diharapkan bisa mengindentifikasikan

titik-titik kritis dalam sebuah proses bisnis tersebut.

•

Informasi Aliran Dokumen

Aliran

dokumen

yang

dimaksud

adalah

mengenai

standarisasi aliran

kemana

dokumen berjalan pada setiap transaksi. Penelusuran proses aliran dokumentasi

tidaklah

mudah, oleh

sebab

itu

perlu dipastikan

lagi

keberadaan risiko

melalui

data historis dan pendapat para ahli.

|

|

48

•

Informasi Kontrak

Informasi ini didapat dengan cara

mengevaluasi dokumen kontrak, seperti

kontrak transaksi antara pemasok/konsumen. Biasanya didalam kontrak

terdapat

kelemahan atau celah, oleh sebab itu di perlukan ahli hukum yang

menanganinya.

2.3.8. Kerangka kerja operasional manajemen risiko pada Perusahaan Sekuritas

Berdasarkan Wang (2007) diterangkan bagaimana kerangka kerja operasional

manajemen risiko, yang dibagi atas pengawasan dan pelaporan.

Pengawasan

Organisasi pengawasan internal dari sebuah perusahaan sekuritas harus

mencakup dewan pengawas, departemen manajemen risiko, departemen peraturan audit,

departemen hukum dan sebagainya.

Harus juga

mendirikan

Real-time

Monitoring

and

Early-warning

System

(RMES)

untuk

memantau

sejumlah

besar kecurigaan

atas

transaksi uang atau surat berharga, dan memberikan peringatan yang tepat. Hal ini dirasa

penting untuk memeriksa operasi dan penyalahgunaan pelanggan aset.

1. Sumber data yang diperlukan dalam RMES

(a) Trading System;

(b) Sistem Akuntansi;

(c) Banking System;

(d) Kliring & Settlement System.

Tujuan

dengan

mendapatkan data

dari

sumber

yang

berbeda

adalah

untuk

mencapai keseimbangan cek

atau

periksaan.

Di

samping

itu,

serangkaian

|

|

49

indikator

pemantauan

dari sumber-sumber

ini dapat

mendeteksi

perilaku

abnormal untuk menentukan operasi yang mencurigakan.

2. Alat-alat dalam RMES:

(a) Real-time Monitoring dan Peringatan Dini

Untuk

memonitor setiap transaksi efek dan deposit dana; untuk membandingkan

mereka

dengan

pra-nilai

ambang

batas

yang

ditentukan; untuk

memberikan

informasi peringatan dini;

(b) Account Management

Untuk

memeriksa

keabsahan

dan

kelengkapan pelanggan

account;

untuk

memeriksa satu persatu hubungan antara keamanan rekening pelanggan, neraca

modal, dan

rekening

bank;

untuk

memeriksa apakah

biaya

perdagangan tidak

normal;

(c) Pengawasan Operasi Khusus

Untuk

memeriksa apakah

ada

operasi

bisnis

khusus

dan

perilaku

yang

tidak

normal,

seperti

overdraft,

mengoreksi catatan,

manual

deposit

sekuritas

dan

transfer saham yang abnormal.

(d) Periksaan pembelian obligasi

Untuk

memeriksa apakah

ada

pembelian

kembali

obligasi

tanpa

otorisasi

pelanggan

(e) Cek Saldo Dana

Untuk

memeriksa

di

dalam

sistem

perdagangan, sistem

keuangan,

sistem

penyelesaian dan

sistem

perbankan,

apakah

catatan

dana

sudah

memenuhi

persamaan keseimbangan.

|

|

50

(f) Fungsi Pemeriksaan

Untuk dapat memenuhi permintaan pelanggan akan informasi penyelidikan,

sejarah transaksi dan informasi lainnya pada rekening bank.

Pelaporan

Pada

setiap

garis

bisnis

dalam

sebuah

perusahaan sekuritas

memiliki

sistem

pelaporan sendiri. Untuk

lebih jauh lagi waspada terhadap risiko khusus

untuk cabang-

cabang

yang berada di

luar

aturan,

perlunya

merancang sebuah

alat pelaporan

untuk

memperkuat

pengendalian

internal di cabang-cabang.

Hal ini digunakan

untuk

mencegah

penyalahgunaan aset

pelanggan

dengan

perangkat

ini.

Alat

pelaporan

ini

meliputi apa yang harus dilaporkan, siapa yang harus melaporkan dan bagaimana proses

pelaporan.

1. Apa yang harus dilaporankan

Isi laporan

ini ditetapkan oleh departemen manajemen risiko di kantor pusat dari

perusahaan sekuritas. Isinya terutama pada operasi normal, seperti besarnya

jumlah penarikan dana

atau penyesuaian lainnya

2. Siapa yang harus dilaporankan

Harus

ada

tanda

tangan dari

manajer dan staf dari departemen bisnis, keuangan,

informasi

dan

teknologi

di

cabang-cabang pada

laporan

untuk

memastikan