|

BAB 2

LANDASAN TEORI

2.1. Teori- teori Dasar/ Umum

2.1.1. Pengertian Sistem Informasi

Menurut

O’Brien (2005, p5), sistem

informasi dapat

merupakan

kombinasi teratur apa pun dari orang-orang, hardware, software, jaringan

komunikasi, dan sumber daya

yang mengumpulkan, mengubah, dan

menyebarkan informasi dalam sebuat organisasi.

Menurut

Whitten

(2004,

p10),

sistem informasi

adalah

pengaturan orang, data, proses, dan teknologi informasi yang berinteraksi

untuk mengumpulkan, memproses, menyimpan, dan menyediakan

sebagai

output

informasi

yang diperlukan

untuk

mendukung

sebuah

organisasi.

Menurut Laudon (2004, p8), sistem informasi adalah seperangkat

komponen yang saling berhubungan untuk mengumpulkan, memproses,

menyimpan

dan

mendistribusikan informasi untuk mendukung

pengambilan keputusan, koordinasi, kontrol, analisis, dan visualisasi

dalam organisasi.

Dengan demikian dapat ditarik kesimpulan bahwa Sistem

informasi

merupakan gabungan dari orang, hardware,

software, jaringan

yang saling berinteraksi

untuk

mendukung dan

mengembangkan

pengoperasian sumber daya data menjadi informasi yang berguna dalam

7

|

|

8

penyelesaian

masalah

dan

pembuatan

keputusan

yang

dibutuhkan

oleh

manajemen dan user.

2.1.2. Sistem ERP

2.1.2.1.

Pengertian ERP

Menurut

O’Brien

(2004,

p194),

pengertian Enterprise

Resource Planning (ERP) adalah tulang punggung perusahaan

lintas fungsi yang mengintegrasi dan mengotomatisasi banyak

proses bisnis internal dan system informasi dalam fungsi

penjualan dan distribusi, produksi, logistik, akuntansi, dan sumber

daya manusia sebuah perusahaan.

Menurut

Daverport

(2000),

sistem Enterprise

Resource

Planning

merupakan

paket software

bisnis

yang

mendukung

operasi bisnis dan pengambilan keputusan sehari-

hari. Paket-

paket ini mampu menggabungkan semua informasi yang mengalir

melalui perusahaan, dari informasi keuangan dan akuntansi,

informasi

sumber

daya

manusia,

informasi manufacturing,

informasi supply chain, sampai informasi pelanggan.

Dari definisi diatas dapat disimpulkan bahwa di dalam

ERP terdapat aspek perencanaan yang terintegrasi di suatu

organisasi/ perusahaan, bersifat lintas fungsional, terdiri atas

berbagai fitur dengan tujuan agar dapat merencanakan dan

mengelola sumber daya organisasi dengan lebih efisien dan dapat

merespon kebutuhan pelanggan dengan lebih baik.

|

|

9

2.1.2.2.

Beberapa aplikasi ERP

Seperti konsep

ERP, software ERP juga

memiliki sejarah

dan

perkembangannya

masing-

masing.

Berikut

ini

adalah

beberapa software ERP dan vendor yang telah ada sampai saat ini:

•

SAP R/3 dari SAP

•

MySAP dari SAP

•

SAP Business One dari SAP

•

Accpac dari The Sage Group

•

Microsoft Dynamics ax dari Microsoft

•

Oracle e-Business suite dari Oracle

•

PeopleSoft dari Oracle

•

MAS 90, MAS 200, dan MAS 500 dari The Sage Group

•

SAGE ERP X3 dari The Sage Group

Selain aplikasi ERP proprietary terdapat beberapa aplikasi

ERP yang bersifat opensource diantaranya:

•

Adempiere

•

Compiere

•

GNU Enterprise

|

|

10

2.2. SAP

2.2.1.

Modul Material Management

2.2.1.1.

Siklus Procurement

Siklus

procurement yang

ada

pada

SAP

R/3

adalah

sebagai berikut: SCM500 (2006, P56 – P57)

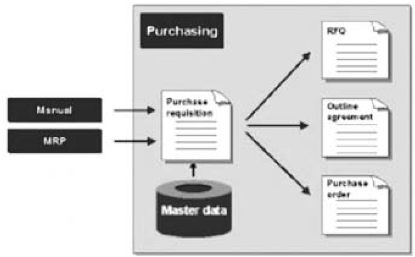

Gambar 2.1: Procurement Cycle

2.2.1.1.1.

Requirement Determination

Pada tahap requirement determination, user

yang

ada di departemen dapat secara manual melewatkan tahap

ini dengan

membuat

purchase

requisition. Jika

telah

menentukan suatu prosedur MRP untuk material tersebut

dalam

material

master, maka system

SAP

R/3

akan

membuat purchase requisition secara otomatis.

|

11

Gambar 2.2: Purchase Requisition

2.2.1.1.2.

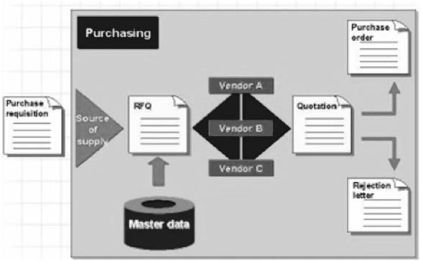

Determination of Source of Suplly

Tahap determination of source of supply

merupakan tahap penentuan calon- calon vendor yang

akan diajak untuk berkerja sama. Sebagai seorang

pembeli,

didukung

dengan

fasilitas pemilihan source

of

supply.Pembeli dapat menggunakan pembeda source of

supply untuk

membuat request

for quotation (RFQs)

dan

kemudian memasukkan quotation. Untuk pembuatan

RFQs

dapat saja

merajuk pada purchase

requisition dan

kondisi yang telah ada pada sistem.

|

12

Gambar 2.3: Determination of Source of Supply

2.2.1.1.3.

Vendor Selection

Vendor selection

merupakan

tahap

pemilihan

vendor yang akan diajak kerja sama. Sistem

mempermudah pemilihan dari vendor dengan membuat

price comparison

antara

beberapa quotation.

Secara

otomatis akan emngirimkan surat penolakkan.

2.2.1.1.4.

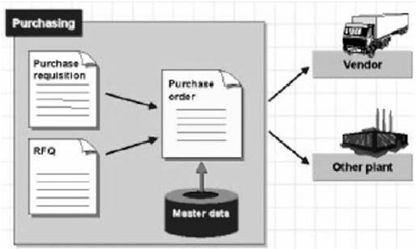

Purchase Order Purchasing

Pada tahap purchase order processing,

suatu

purchase order (PO) dapat dibuat secara manual ataupun

secara

otomatis

oleh

system.

Pemrosesan PO

dapat

dilakukan pengkopian data dari dokumen lainnya seperti

purchase

requisition

atau

quotations,

untuk

mengurangi

|

13

jumlah

usaha kerja

yang dilakukan. PO juga dapat dibuat

bedasarkan outline agreement.

Gambar 2.4: Purchase Order

2.2.1.1.5.

Purchase Order Monitoring

Purchase

order

monitoring merupakan

kegiatan

memonitor

status

purchase

order

di

dalam system yang

dilakukan oleh pembeli. Pembeli dapat juga membedakan,

contohnya apakah delivery atau invoice untuk PO tersebut

telah dilakukan ataupun belum dilakukan. Dapat dilakukan

peringatan kepada

vendor

tentang outstanding

deliveries

(pengiriman yang batas waktunya telah dekat).

|

14

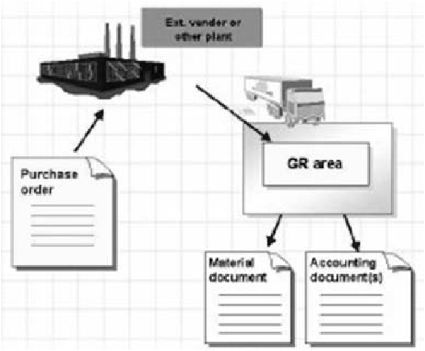

2.2.1.1.6.

Goods Receipt

Goods

Receipt merupakan

tahap

penerimaan

barang. Ketika memasukkan pengiriman yang telah datang

kedalam system,

maka dapat

dicocokkan

bedasarkan

PO

yang relevan. Jumlah usaha kerja dapat diminimalisir dan

dapat di periksa apakah pengirman barang, beserta jumlah

barang

sesuai

dengan

PO.

Sistem akan

langsung

memperbarui purchase order history dari PO.

Gambar 2.5: Goods Receipt

2.2.1.1.7.

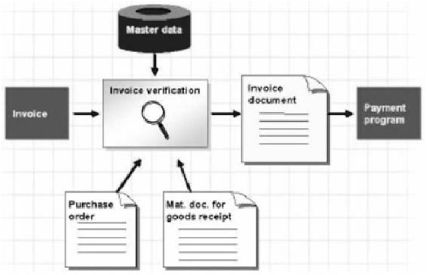

Invoice Verification

Invoice verification merupakan tahap pemeriksaan

invoice. Ketika membuat Invoice yang bedasarkan PO

|

15

yang

lalu

atau

pengiriman

yang

lalu

dapat diperiksa

kalkulasi

dan

ketepatan invoice

secara

umum.

Ketersediaan

data

dari purchase

order

dan

goods

receipt

memungkinkan pembeli untuk melihat pada perbedaan

kuantitas dan harga.

Gambar 2.6: Invoice Verification

2.2.1.1.8.

Payment Processing

Program pembayaran

mengijinkan

pembayaran

kepada kewajiban kreditor. Financial

Accounting

mengeksekusi program ini secara reguler.

|

|

16

2.2.1.2.

Master Data

Master data

berisi rekaman data yang disimpan dalam

database dalam

periode

waktu

yang

cukup

lama.

Rekaman data

ini disimpan secara terpusat, dan diggunakan serta diproses pada

cross application basis.

2.2.1.2.1.

Material Master

Material master record merupakan

sumber

utama

dari data spesifik material. Diggunakan oleh seluruh area

dari logistics pada system SAP R/3.

Data disimpan dalam material master record

dibutuhkan untuk berbagai tujuan termasuk:

•

Purchasing data dibutuhkan untuk tujuan pemesanan.

•

Inventory Management data dibutuhkan untuk posting

goods movement dan membawa physical inventory.

•

Data

accounting

dibutuhkan

untuk

material

valuation.

•

Materials Planning

data

dibutuhkan

untuk

Material

Requirement Planning.

Layar untuk memproses material master record dapat

dibedakan menjadi tipe berikut ini:

|

|

17

a. Main data

Main data merupakan

layar

untuk

setiap

individu

user

di

departemen,

seperti basic data, materials

planning dan sebagainya.

b. Additional data

Merupakan layar dimana dapat ditemukan

informasi

tambahan,

seperti unit

of

measurre

alternatif, material shorts descriptions dan

comsumption values.

Beberapa

Data

material

valid untuk semua level

organisasi, dan beberapa lainnya

hanya valid pada

level organisasi tertentu. Sehingga material data

dapat diatur secara terpusat, mengurangi

pengambilan data yang tidak diperlukan dari

database demi

meminimalisir redudansi informasi,

material master dapat diatur dalam suatu cara yang

mencerminkan struktur dari perusahaan.

c. Data at Client level

General

master

data

valid untuk

seluruh

perusahaan disimpan pada level client. Contohnya:

material

number,

material

short

text, material

group, base dan unit of measure alternatif.

|

|

18

d. Data at Plant Level

Semua data yang valid dalam suatu plant dan

untuk kepunyaan semua storage location disimpan

dalam level

plant.

Contoh:

purchasing

data,MRP

data, forecasting data, work scheduling data.

e. Data at storage location level

Semua data

yang valid dalam bagian dari storage

location disimpan pada level storage location.

2.2.2. Modul Financial Accounting

Modul

Finance

Accounting

(FI) berfokus

pada

legal,

laporan

keuangan

organisasi

dari sudut

pandang

eksternal.

General ledger

merupakan buku besar yang mencatat semua transaksi

yang terjadi pada

suatu organisasi, baik

itu

hasil dari

transaski operasional (contoh: goods

issue melibatkan posting material) maupun transaksi yang terjadi melalui

jurnal

pembantu

(subsidiary ledger) yang terdapat pada Financial

Accounting

(contoh:

posting

tagihan

vendor).

Subsidiary ledger

(sub-

ledger) utama dari Financial Accounting seperti Piutang Dagang/Account

Receivable, Hutang

Dagang/Account

Payable,

Manajmen

Kas/Cash

Management dan Asset Accounting. Reconciliation accounts

merupakan

akun

yang

digunakan

untuk

menghubungkan

jurnal pembantu tersebut

|

|

19

dengan General Ledger secara real-time. Beberapa

istilah

yang terkait

dengan transaksi pada Financial Accounting antara lain:

a. Document Types (Tipe Dokumen)

Digunakan

untuk

membedakan antara tipe dokumen akutansi yang

satu dengan yang lainnya.

b. Posting Key

Digunakan

sebagai

penunjuk

tipe

akun

apa

serta debit/kredit akun

tersebut pada saat melakukan posting.

2.2.2.1.

Account Receiveable

Financial Account Receivable merupakan sub-ledger yang

mengatur keseluruhan transaksi yang berhubungan dengan

piutang dagang pelanggan. Accounts

Receivable (AR) adalah

hak

tagih perusahaan kepada debitor atas penjualan barang/jasa hasil

produksi, saham,

aktiva tetap, dan

sebagainya. Selain dari

penjualan, piutang juga

timbul dari berbagai tagihan lain, seperti

piutang kepada pegawai, uang muka pembelian, dan sebagainya.

2.2.2.1.1.

Customer Master Data

Master data customer dibuat dan di-maintain pada

level client dan company code dalam SAP. Data customer

pada

level client

merupakan

data

yang

umum

(general

data) dari suatu customer,

seperti

data

alamat customer

yang dapat digunakan pada semua company code.

|

|

20

Sedangkan data

customer

pada

level

company

code

merupakan data spesifik yang hanya digunakan pada satu

company code tertentu, seperti persetujuan syarat

pembayaran customer kepada perusahaan.

Akun-akun vendor dapat dikelompokkan menjadi

beberapa

account

group sehingga

dapat

diorganisir

dan

diatur dengan lebih mudah (contoh account group

customer: customer

domestik,

one-time customer,

dsb).

Account group tersebut ditetapkan dengan pemberian

suatu

jarak

penomoran

(number

ranges) tertentu

pada

SAP.

2.2.2.1.2.

Transaksi Akuntansi pada Account Receivable

Entri Tagihan/Kredit Memo

merupakan

transaksi

akuntansi pada sub-ledger Account Receivable. Sama

halnya dengan

tagihan,

kredit

memo

dari customer

akan

diposting pada Account

Receivable yang terintegrasi

dengan

Sales

Order

Management. Namun, apabila tidak

ada nomor referensi

dari Sales

Order,

tagihan dan kredit

memo masih dapat dientri.

|

|

21

2.2.2.2.

Account Payable

Account

Payable

(AP) merupakan

sub-ledger

yang

mengatur keseluruhan transaksi yang berhubungan dengan hutang

dagang organisasi kepada vendor-nya. AP merupakan sub-ledger

yang terintegrasi dengan proses akuisis/pembelian (procurement),

dimana

berperan

sebagai

sumber informasi yang penting untuk

departemen pembelian dalam pemrosesan tagihan vendor.

2.2.2.2.1.

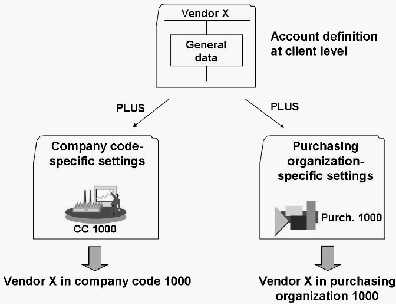

Vendor Master Records

Master data vendor

dibuat

dan

di-maintain pada

level client dan company code dalam SAP. Data vendor

pada

level client merupakan data yang bersifat umum

(general data) dari suatu vendor, seperti data alamat,

kontrol dan transasksi pembayaran.

Sedangkan data

vendor pada level company code merupakan data spesifik

yang

hanya digunakan pada satu company code tertentu,

seperti

data accounting

info, transaksi

pembayaran,

korespondensi, dan withholding tax.

Akun-akun vendor dapat dikelompokkan menjadi

beberapa

account

group sehingga

dapat

diorganisir

dan

diatur dengan lebih mudah.

Account group tersebut

ditetapkan dengan pemberian suatu jarak penomoran

(number ranges) tertentu pada SAP.

|

|

22

2.2.2.2.2.

Transaksi Akuntansi pada Account Payable

Adapun transaksi yang ada pada Account Payable

antara lain:

• Entri Tagihan/Kredit Memo

Saat

melakukan

posting suatu

biaya

yang

digunakan

sebagai biaya operasional harus disertakan dengan cost

accounting-relevant

assignment,

seperti cost center

atau internal order.

• Recurring Entry Program

Recurring entry program digunakan

untuk

melakukan

posting yang dimaksudkan akan berlangsung berkali-

kali

dalam suatu

jangka

waktu

dan

periode

tertentu

(contoh:

tagihan sewa bulanan). Melalui program

ini,

dokumen-dokumen

terkait

akan dibuat

secara

otomatis.

2.2.2.2.3.

Integrasi dengan Material Management

Modul Material Management merupakan modul

pembelian pada SAP yang terintegrasi secara real-time

dengan Account Payable.

|

23

•

Purchasing Data pada Vendor Master Records

Purchasing

Data dari Vendor Master Records dapat

diakses pada Account Payable dengan transaksi

Central maintenance (T-code XK01, XK02, XK03).

Gambar 2.7: Purchasing Data pada Vendor Master Records

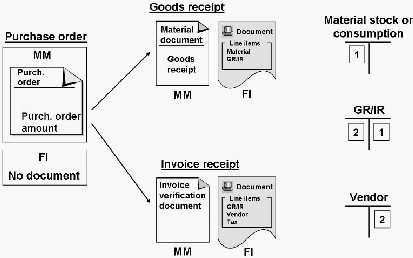

•

Posting Transaksi Pengadaan

Prosedur

standar

dalam melakukan

posting

transaksi

pengadaan pada Material Management sering disebut

dengan

istilah

“Three-step

verification”

atau juga

cukup dikenal dengan sebutan “three-way mtach”.

Yang

terdiri

dari

tiga

tahap,

yaitu: Purchase

order,

penerimaan barang (GR), dan verifikasi tagihan (IR).

Penerimaan barang/verifikasi tagihan akan

mengkliring akun untuk

memastikan barang diterima

|

24

untuk setiap tagihannya, ataupun sebaliknya

memastikan tagihan yang diterima untuk setiap

barang yang masuk.

Gambar 2.8: Three-Step Verification (Standar)

2.2.2.3.

Asset Accounting

Asset

Accounting meningkatkan

automatisasi

dalam

membuat perencanaan, monitoring dari

asset

tetap

untuk

tujuan

akuntansi internal dan eksternal.

Didalam

modul

FI

juga

terkait

dengan

modul Treasury

yang terdiri dari dua jenis yaitu Cash Management

dan Cash

Budget Management.

2.2.2.4.

Cash Management

Cash Management digunakan untuk melakukan kontrol

keluar masuk keuangan perusahaan.

|

25

2.2.2.4.1.

Cash Management Incoming

Cash Management Incoming

merupakan

manajemen kas terkait dengan penerimaan pembayaran

(Incoming Payment).

Pada

dasarnya,

penerimaan

pembayaran

di-posting sebagaimana

digambarkan

pada

gambar berikut:

Gambar 2.9: Incoming Payment

Ketika menerima pembayaran secara penuh dari

suatu tagihan, akan terjadi kliring untuk open

item

dari

customer yang

bersangkutan.

Sedangkan

apabila

penerimaan

pembayaran

suatu tagihan tidak dilakukan

secara penuh (angsur), ada dua metode yang dapat

digunakan untuk melakukan posting:

•

Partial payment: Dimana tidak dilakukan kliring

untuk

open

item

yang

bersangkutan. Namun

open

item

sebesar

jumlah

yang

diterima

akan

dicatat

|

26

disebelah kredit. Pencatatan ini akan ditampilkan

tepat disebelah atas open item yang bersangkutan dan

akan mereferensi pada open item yang bersangkutan.

•

Residual item:

Dimana dilakukan kliring tagihan

customer yang bersangkutan dan kemudian dilakukan

pencatatan open item baru sejumlah sisa tagihan yang

belum diterima.

2.2.2.4.2.

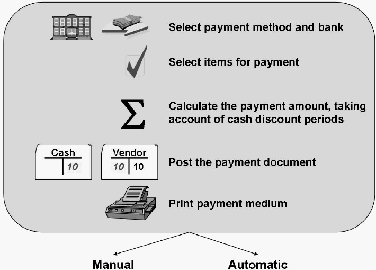

Cash Manegement Outgoing

Cash Management Outgoing

merupakan

manajemen

kas

terkait

dengan pembayaran

keluar

(Outgoing Payment).

Ada beberapa

elemen

pembayaran

keluar yang dapat dilihat pada gambar dibawah ini:

Gambar 2.10: Elements of Payment Transaction

|

27

Ketika

melakukan

pembayaran atas

suatu

tagihan,

akan

terjadi

kliring

untuk open item dari

vendor yang

bersangkutan.

2.2.2.4.3.

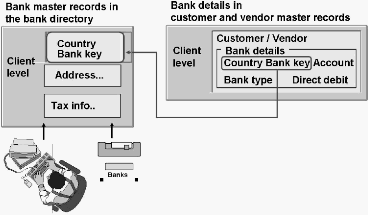

Master Records in Bank Accounting

a. Bank Directory

Bank directory terdiri dari data alamat dan data valid

kontrol dari semua bank yang digunakan pada sistem

SAP.

Gambar 2.11: Bank Directory

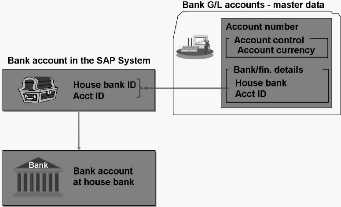

b. Bank Accounts

House Bank adalah bank-bank dimana kita (company

code) mempunyai akun.

|

28

Gambar 2.12: Bank Accounts

2.2.3. Modul Controlling

Modul Controlling menyediakan dukungan

informasi

manajemen

untuk merencanakan, memantau, dan mengoptimisasi semua proses yang

terdapat dalam suatu organisasi. Modul ini membantu dalam pengambilan

keputusan manajemen.

Dalam sistem

SAP,

Controlling dan

Financial

Accounting

merupakan komponen yang independen. Aliran data pada dua komponen

ini terjadi secara teratur sehingga semua data

yang berhubungan dengan

biaya

akan

secara

otomatis

mengalir

dari financial

accounting

ke

controlling.

Pada

saat

bersamaan,

sistem akan

menempatkan biaya

dan

beban

pada

objek

account

assignment

Controlling

seperti cost

center,

orders,

projects, dan lain-lain . Akun biaya

dan

beban

yang

terdapat

financial

accounting

akan

dikelola

dalam Controlling

sebagai

elemen

biaya atau elemen beban.

|

|

29

2.2.3.1

Master Data

2.2.3.1.1

Cost element

Cost element pada akuntansi menyediakan

gambaran tentang biaya dan pendapatan yang terjadi pada

suatu organisasi. Posting ini secara otomatis diperbaharui

dari

modul

Financial

Accounting ke

Controlling.

Cost

element

merupakan

dasar

dari akuntansi

biaya

dan

memungkinkan pengguna untuk menampilkan biaya dari

setiap akun yang telah ditentukan pada cost

element.

Contoh dari akun

yang dapat ditentukan

yaitu cost center

dan internal order.

2.2.3.1.2

Cost center

Cost center menyediakan informasi mengenai

biaya yang terjadi. Dengan SAP, cost center dapat

ditentukan

pada

departemen

atau manajer

yang

bertanggung jawab untuk area bisnis tertentu berdasarkan

area

fungsional

dalam

suatu

organisasi.

Dengan

adanya

cost

center ini

dapat

memungkinkan

untuk

mengecek

profitabilitas dari area fungsional secara individu sehingga

dapat menyediakan data pengambilan keputusan untuk

manajemen. Oleh karena itu, hal ini mewajibkan bahwa

semua biaya harus ditentukan sesuai dengan sumber

mereka.

|

|

30

2.2.3.1.3

Profit center

Profit

Center menyediakan

gambaran

keuntungan

atau kerugian suatu area individu atau independen dari

suatu organisasi. Area ini

yang bertanggung jawab atas

biaya dan pendapatan mereka.

Profit

center digunakan

untuk

tujuan

pengontrolan secara internal yang

memungkinkan manajemen dapat meninjau area yang

bertanggung jawab pada organisasi tersebut. Perbedaan

dari cost center dan profit center adalah pada cost center

mewakili biaya individu yang terjadi selama

beberapa

periode sedangkan profit

center berisi saldo biaya dan

pendapatan.

2.2.3.1.4

Internal Order

Internal order umumnya digunakan untuk

merencanakan, mengumpulkan dan menyelesaiakan biaya

pekerjaan dan tugas internal. Internal order dapat

ditentukan

anggarannya,

dimana

sistem akan

memantau

agar pekerjaan tersebut tidak melampaui

anggaran.

Tingkatan pemantauan ini memungkinkan

kemampuan

manajemen

untuk

meninjau kegiatan internal order untuk

tujuan pengambilan keputusan yang lebih baik.

|

|

31

Dalam sistem SAP

memungkinkan

manajemen

untuk memantau internal order selama siklus hidupnya

mulai dari pembuatan awal melalui perencanaan dan

posting semua biaya aktual dan penyelesaian akhir serta

pengarsipan. Penyelesaian internal order memperbolehkan

pengguna untuk mentransfer semua biaya yang timbul ke

penerima yang tepat.

2.2.3.1.5

Profitability analysis

Profitability analysis berfungsi untuk

menganalisis

laba atau rugi suatu organisasi berdasarkan segmen pasar

individu.

Sistem ini

mengalokasikan biaya

sesuai dengan

pendapatan untuk setiap segmen pasar. Segmen pasar

tersebut dapat diklasifikasikan menurut produk,

pelanggan, internal order, atau unit bisnis strategis seperti

sales organization

atau business

area

yang

berhubungan

dengan keuntungan perusahaan atau kontribusi margin.

Profitability

analysis dapat

diperoleh

dengan

metode berikut:

•

Costing-based analysis

Costing-based analysis adalah bentuk analisis

profitabilitas yang mengelompokkan biaya dan

pendapatan sesuai dengan pendekatan berbasis biaya.

|

|

32

•

Account-based analysis

Account-based analysis adalah bentuk analisis

profitabilitas yang terorganisir dalam sebuah akun

dan menggunakan pendekatan berbasis akun.

Karakteristik yang membedakan bentuk analisis ini

adalah pengunaan elemen biaya dan pendapatan.

2.2.3.1.6

Fund Center

Fund center mewakili area organisasi yang

bertanggung jawab untuk pemantauan anggaran dan

pelaporan. Hal ini terkait dengan cost center. Fund center

mengidentifikasi tempat dimana pendapatan, beban, dan

anggaran organisasi dikelola, dilaporkan dan dikontrol.

Fund center biasanya merupakan tingkatan

terendah dari organisasi dimana terdapat tanggung jawab

manajemen. Dalam mmodul fund Management, fund

center

diturunkan

dari cost

center.

Hierarki ini

diatur

melalui

persiapan

fund

center

berdasarkan

hierarki

dari

cost center.

2.2.3.1.7

Commitment Item

Commitment

Item merupakan

pengelompokkan

fungsional

dari

sebuah

organisasi

dalam bidang

manajemen keuangan (FM Area). Commitment item

|

|

33

mengklasifikasikan transaksi menjadi transaksi anggaran

dan transaksi bisnis yang mempengaruhi likuiditas dalam

pendapatan,

pengeluaran

dan

saldo

item kas.

Anggaran

dapat

ditentukan

untuk

fund

center

tertentu.

Dalam fund

management,

commitment

item harus

berasal

dari

GL

account / cost element.

2.2.3.2

Budgeting

Anggaran adalah rencana yang

menguraikan

tujuan

keuangan dan operasional sebuah

organisasi. Di dalam SAP,

anggaran dibuat sebuah struktur.

Untuk masing-masing dana,

struktur anggaran

mewakili

semua

fund

center dan

commitment

item yang mendapat anggaran atau membuat postingan.

Di

dalam modul

fund

management,

anggaran

dibedakan

menjadi beberapa tipe,yaitu:

•

Original Budget

Original Budget adalah anggaran awal yang dialokasikan

sebelum dilakukan perbaharuan. Original

Budget

merupakan

anggaran maksimum yang tersedia. Anggaran ini dapat

dialokasikan secara keseluruhan atau secara tahunan.

•

Budget updates

Perbaharuan anggaran dilakukan ketika diperlukan koreksi

dari original budget. Koreksi anggaran yang dilakukan dapat

menjadi:

|

34

a)

Budget Supplement

Pengoreksian anggaran

yang dilakukan karena adanya

penambahan terhadap original budget.

b)

Budget Return

Pengoreksian anggaran

yang dilakukan karena adanya

pengurangan terhadap original budget.

c)

Budget Transfer

Pengoreksian anggaran

yang dilakukan karena adanya

penambahan dan pengurangan dari original budget.

•

Current Budget

Current

budget

merupakan

anggaran tersedia setelah

terjadi

perbaharuan anggaran. Formulanya :

Current Budget = [ Original Budget + Supplement – Return +/- Transfer + Year-

end closing Budget transfer + budget from revenues increasing the budget ]

•

Budget Release

Budget

Release

berfungsi

untuk

me-release anggaran

yang dimasukkan agar dapat digunakan. Anggaran yang

tersedia dapat

digunakan

untuk

pengeluaran yang terjadi

apabila

anggaran

tersebut

telah

di-release.

Di

dalam SAP

menyediakan dua strategi untuk me-release anggaran yaitu

secara manual atau otomatis. Hal ini memberikan fleksibilitas

|

|

35

kepada organisasi untuk memanfaatkan fitur ini sesuai dengan

kebutuhan bisnis.

Berdasarkan pengeluaran

yang dilakukan, salah satu jenis

anggaran yang ada yaitu anggaran pengeluaran operasional

(operating expenditure budget).

Operating

Expenditure

Budget

adalah anggaran yang diberikan untuk mendukung beban yang

timbul dari kegiatan operasi perusahaan.

Beban Operasi adalah

beban-beban yang dikeluarkan untuk kegiatan-kegiatan selain

kegiatan produksi.

Secara

umum,

beban

operasi

dapat

dibagi

menjadi

2

kelompok,yaitu:

•

Beban Penjualan (selling expenses)

Beban penjualan adalah beban yang muncul dari aktivitas

penjualan barang dan jasa oleh perusahaan kepada

pelanggan. Berikut beberapa contoh dari beban penjualan:

a. Gaji wiraniaga (salesman),

b. Komisi wiraniaga (salesman),

c. Biaya penyusutan kendaraan bagian penjualana,

d. Biaya listrik, air dan gas bagian penjualan.

•

Beban Administratif (administrative expenses)

Beban administrative adalah beban yang muncul dari

aktivitas

administrasi dan kegiatan

umum

lainnya yang

|

|

36

dilakukan oleh perusahaan. Berikut beberapa contoh dari

beban administrasi :

a. Gaji staf akuntansi dan keuntungan,

b. Biaya penyusutan computer bagian administrasi,

c. Biaya listrik, air dan gas bagian administrasi.

2.2.3.3

Integration

Dokumen controlling juga akan dibuat ketika dokumen

financial dibuat berisi posting akun beban atau pendapatan

yang

sesuai dengan

cost

element

primer yang dibuat

pada

controlling

dan merupakan objek controlling (berupa cost center atau internal

order) yang diidentifikasi untuk biaya / pendapatan.

Dalam SAP,

modul

Financial

Accounting

merupakan

sumber

data

utama

untuk

modul

Controlling. Biasanya

posting

beban

ke general ledger menghasilkan

posting

biaya

pada

controlling. Posting beban dapat dilakukan secara jurnal manual

atau

dimulai

dari

posting

utang dagang

atau melalui

posting

penyusutan dari

asset

Accounting. Posting

pendapatan

pada G/L

biasanya juga menghasilkan postingan pada profitability analysis

atau profit center accounting. Baik posting beban dan pendapatan

dari financial

harus

menentukan

objek controlling

yang

spesifik

untuk menerima data biaya atau pendapatan.

|

|

37

2.2.4. Tingkatan Organisasi pada SAP

Tingkatan

organisasi

dalam

SAP

R/3

merupakan

replikasi

dari

struktur organisasi pada perusahaan. Penentuan tingkat organisasi dalam

SAP R/3 merupakan suatu langkah kerja yang penting dalam

proyek

implementasi SAP. Pertama kali perlu dilakukan analisa terhadap struktur

organisasi perusahaan, lalu menerjemahkannya kedalam struktur SAP.

Tingkatan organisasi pada SAP R/3, terdiri atas:

a. Client

b. Company Code

c. Plant

d. Storage Location

e. Purchasing Organization

f.

Purchasing Group

Tingkatan organisasi ini didefinisikan dan di-assign dalam

customizing untuk enterprise structure: SCM500 (2006, P45)

2.2.4.1.

Client

Client

merupakan

suatu

unit

di

dalam SAP

R/3

yang

bersifat

resmi

dan

memiliki

syarat

oraganisasi

dalam hal

data,

terdiri atas master records dan kumpulan table

yang independen.

Dari

sudut

pandang

bisnis,

client merupakan

representatif dari

suatu kelompok korporasi (corporate Group). SCM500 (2006,

P45)

|

|

38

Client merupakan tingkatan hierarki tertinggi dalam

system SAP/

R3.

Spesifikasi

atau

data

yang

dimasukkan

pada

tingkatan ini, berlaku untuk semua

company

code dan unit

organisasi

lainnya

dibawah client tersebut.

Client didefinisikan

secara

unik

di

dalam sistem dengan

tiga

digit

angka.

SCM500

(2006, P45)

Menurut Martin Murray

(2006,

p25),

Client

didefinisikan

sebagai organisasi dan entitas

yang

legal

di

dalam

sistem SAP. Master Data diamankan di dalam client tersebut

tidak dapat ditampilkan atau diubah dari client lainnya.

Dari

definisi

diatas

dapat

disimpulkan

bahwa, client

merupakan tingkat

hierarki tertinggi dalam sistem SAP R/3

yang

bersifat resmi dan memiliki syarat organisasi dalam hal data,

terdiri

atas master

records yang independen, semua

data yang

dimasukkan pada tingkatan ini berlaku untuk semua company

code dan unit organisasi lainnya dibawah client tersebut.

2.2.4.2.

Company Code

Company

code

mempresentasikan suatu unit independen

yang memiliki laporan keuangan sendiri, contohnya : suatu

perusahaan

dalam corporate

Group

(client).

Company

code

didefinisikan

dalam

sistem dengan

menggunakan

4

karakter

alfanumerik yang bersifat unik dalam client. SCM500 (2006,

P45)

|

|

39

Menurut

Martin

Murray (2006, p28),

company

code

sebagai unit organisasi terkecil yang mempunyai laporan

keuangan yang legal.

Dari

definisi

diatas

dapat

disimpulkan

bahwa, company

code

mempresentasikan suatu

unit

indpenden yang

memiliki

laporan keuangan yang legal.

2.2.4.3.

Plant

Plant merupakan suatu unit organisasi dalam logistik yang

memisahkan perusahaan dari sudut pandang produksi,

procurement,

dan

perencanaan

material.

Suatu

plant dapat

mempresentasikan beberapa entitas dalam perusahaan, seperti:

Plant

didefinisikan

dalam sistem

dengan

4

karakter

alfanumerik yang unik dalam client. (SAP-01Fundamentals, p33)

Menurut Martin Murray (2006, p30) definisi plant dapat

berbagai

macam plant

dapat

didefinisikan

sebagai

lokasi

yang

menampung

valuated stock.

Sedangkan production

plan

mendefinisikan plan sebagai organizational unit yang

merupakan

pusat

dari

perencanaan

produksi. Plant

juga dapat

didefinisikan

sebagai lokasi yang memuat jasa atau pemeliharaan fasilitas.

2.2.4.4.

Storage Location

Storage location adalah unit organisasi sebagai tempat

untuk

membedakan

material

dalam

suatu

plant.

Manajemen

|

|

40

persediaan

(Inventory

Management) dan persediaan secara fisik

(Physical

Inventory)

terjadi

pada

tingkat storage

location

didefinisikan dengan 4 karakter

alfanumerik yang unik dalam

plant. SCM500 (2006, P46)

Suatu client

dapat

memiliki

beberapa

company

code.

Suatu

company

code dapat

memiliki

beberapa plant.

Sedangkan

suatu plant

hanya

dimiliki oleh satu

company

code dalam

SAP/R3.

Plant dapat

memiliki

beberapa storage

location,

tetapi

suatu storage location tertentu hanya dapat dimiliki oleh satu

plant saja. SCM500 (2006, P47)

Menurut

Martin Murray (2006, p30) storage location

adalah tempat dimana stok disimpan secara fisik di dalam plant.

Akan

selalu

ada

satu

storage

location

yang

dipasangkan

untuk

satu plant.

Bedasarkan definisi diatas, dapat disimpulkan bahwa

storage location

merupakan

unit

organisasi

dimana

kegiatan

manajemen

persediaan dan

persediaan

fisik

berlangsung,

setiap

storage location dipasangkan untuk satu plant.

2.2.4.5.

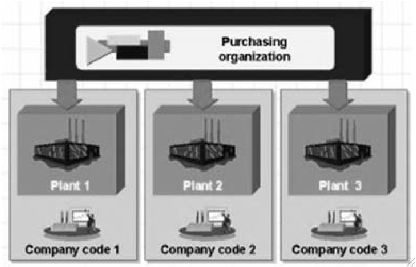

Purchasing Organization

Purchasing Organization

merupakan unit organisasi

dalam logistic

yang

membagi perusahaan bedasarkan kebutuhan

pembelian. Purchasing Organization

bertugas membeli material

atau jasa, melakukan negosiasi atas kondisi pembelian dengan

|

|

41

vendor,

dan

bertanggung

jawab

atas

transaksi

pembelian.

SCM500 (2006, P48)

Purchasing bisa dimasukkan ke dalam struktur perusahaan

dengan

mengalokasikan Purchasing Organization ke dalam suatu

company code atau ke beberapa plants.Beberapa purchasing

organization

dapat

di-assign

ke satu

company

code.

Suatu

Purchasing Organization

tertentu hanya dimiliki oleh satu

company code. Purchasing Organization juga bisa tidak di-assign

ke company code (pembelian lintas company code). Beberapa

plant dapat di-assign ke suatu Purchasing

Organization dan juga

satu plant ke beberapa purchasing organization. SCM500 (2006,

P48)

Menurut

Martin Murray

(2006,

p39),

purchasing

organization adalah sekelompok grup yang melakukan aktivitas

pembelian

yang

dihubungkan

dengan

spesifik part

dalam suatu

perusahaan.

Bedasarkan definisi diatas

dapat disimpulkan bahwa,

purchasing organization merupakan unit organisasi logistic yang

bertanggung jawab atas aktivitas pembelian material dan jasa.

2.2.4.6.

Purchasing Group

Purchasing

Group

merupakan

buyer atau sekumpulan

buyer yang bertanggung jawab dalam kegiatan pembelian

tertentu. Secara internal, purchasing group bertanggung jawab

|

|

42

dalam perolehan material atau class of material. Secara eksternal,

purchasing group

merupakan suatu bagian perusahaan yang

bertugas

melakukan

kesepakatan

dengan

vendor.

Purchasing

group tidak di-assign ke unit lain dalam Enterprise Structure pada

SAP/R3. SCM500 (2006, P48)

Menurut Martin Murray (2006, p41), purchasing group

didefinisikan

sebagai

orang

atau sekelompok

kecil

orang

yang

bertanggung jawab dalam menentukan persetujuan atas material

atau kelompok material tertentu yang dibeli oleh

purchasing

organization.

Bedasarkan definisi diatas

dapat disimpulkan bahwa

purchasing group

adalah

sekelompok

group

atau

orang

yang

disebut

dengan

buyer

yang

bertanggung

jawab

dalam kegiatan

pembelian material tertentu yang dibeli oleh purchasing

organization.

Perbedaan pilihan assignment antara company code, plant,

dan purchasing organization ditentukan bedasarkan kategori

purchasing organization, yaitu:

|

43

•

Plant specific Purchasing Organization

Gambar 2.13: Plant specific Purchasing Organization

Pada kategori ini, purchasing organization bertanggung jawab

atas perolehan material hanya untuk satu plant. Dalam hal ini

assignment yang dapat dilakukan:

a)

Assign Purchasing Organization ke company code

b)

Assign

hanya satu plant dalam

suatu company code ke

purchasing organization.

•

Cross plant Purchasing Organization

Gambar 2.14: Cross plant Purchasing Organization

|

44

Pada

kategori

ini,

Purchasing

Organization

bertanggung

jawab

untuk

membeli material dan jasa untuk beberapa plant

dalam satu

company code.

Purchasing

Organization di-

assign ke company code tertentu, lalu beberapa plant di-

assign ke Purchasing Organization yang bertanggung jawab.

•

Cross Company code Purchasing Organization

Gambar 2.15: Cross Company code Purchasing Organization

Plant

di-assign

ke Purchasing

Organization

yang

bertanggung jawab untuk melakukan pembelian atas plant

tersebut.

Untuk

pembelian cross

company

code,

purchasing

organization tidak

di-

assign

ke company code

mana pun pada

customizing. Jadi

ketika

membuat purchase

order,

sistem akan

|

|

45

meminta user memasukkan company code mana material tersebut

dibeli. SCM500 (2006, P49)

2.2.5. Implementasi Sistem ERP

Menurut

Wawan Dhewanto (2007, p100), system ERP biasanya

merupakan

hal yang sangat kritis bagi efisiensi organisasi. Oleh karena

itu,

diperlukan

perencanaan

proyek yang

cermat.

Berbagai

isu

pada

manajemen proyek yang harus diperhatikan misalnya:

•

Estimasi

waktu,

penentuan

skala

prioritas,

fleksibilitas

jadwal,

dan

sebagainya harus ditentukan dengan cermat. Sebagaimana lazimnya

proyek system informasi, biasanya resiko perubahan waktu atau ruang

lingkup sering terjadi. Ruang lingkup sering membengkak dari

perkiraan semula karena adanya modifikasi yang harus dilakukan

ketika

proyek

sedang

berjalan

sehinggan

mengakibatkan bertambah

lamanya waktu implementasi.

•

Jenis system ERP yang akan diadopsi. Jika diputuskan akan

mengadopsi satu sistem utuh dari satu vendor, maka biasanya system

diterapkan

dengan

modifikasi yang

minimal

sehingga waktu

kustomisasi

bisa

dipersingkat

dan mengurangi

kompleksitas

proyek.

Tetapi,

tujuan

utama

implementasi

sistem ERP

adalah

menerapkan

sistem yang paling tepat untuk organisasi, bukan sekedar tepat waktu

dan sesuai anggaran saja.

|

|

46

•

Penentuan orang-orang

yang terlibat dalam ‘steering committee’,

karena

tim ini

akan

menentukan keberhasilan

implementasi

ERP.

Idealnya

steering

committee terdiri

atas

manajemen

senior

yang

mewakili atau yang berpengaruh pada fungsi korporat dan perwakilan

para pengguna system. Komite ini biasanya sangat terlibat dalam fase

pemilihan system, monitoring kemajuan proyek, dan pengelolaan

konsultan eksternal.

2.2.6. Metodologi Accelerated SAP (ASAP)

Accelerated

SAP

(ASAP) adalah

pendekatan

yang

secara khusus

dikembangkan oleh SAP untuk membantu perusahaan dalam

mengimplementasikan software SAP

secara

efektif

dan

efisien.

Bedasarkan bacaan mengenai

SAP.

ASAP

dapat

mengurangi

waktu

implementasi

sistem SAP

R/3

sebanyak

50%.

ASAP

menyediakan

isi,

peralatan, dan keahlian dari ribuan implementasi yang telah sukses, yang

dapat diggunakan ulang untuk memastikan kesuksesan implementasi. The

Accelerated SAP

Roadmap

(ASAP

Roadmap)

menyediakan

metodologi

untuk mengimplementasikan dan secara berkelanjutan mengoptimalkan

sistem SAP. Dokumentasi yang disimpan pada setiap tingkat dari struktur

pohon Roadmap

mengandung rekomendasi pada pengimplementasian

sistem SAP

dan

menghubungkan

pada

peralatan

dan

accelerator

yang

membantu. Accelerator adalah kompponen dari ASAP yang dapat

diggunakan bersama maupun secara individu. Accelerator didasarkan

pada best practice dari pelanggan SAP dari seluruh dunia dan terdiri dari

|

47

sejumlah

template,

pertanyaan,

dan

scenario

yang

membutuhkan

input

dari pengguna untuk membantu pengguna dalam menentukan cara terbaik

untuk

mengimplementasikan

sistem

R/3.

ASAP

Roadmap

membagi

proses

implementasi

menjadi

lima tahap dan menawarkan perencanaan

proyek yang detil sebagai bantuan.(ASAP91 Implementation)

1)

Project Preparation

2)

Business Blueprint

3)

Realization

4)

Final Preparation

5)

Go Live and Support

Gambar 2.16: ASAP Roadmap

2.3. Knowledge Management

2.3.1. Knowledge

2.3.1.1.

Pengertian Knowledge

Knowledge menurut Tobing (2007, p8) adalah informasi

yang

mengubah

sesuatu

atau

seseorang., hal itu terjadi ketika

informasi tersebut menjadi dasar untuk bertindak, atau ketika

informasi

tersebut

memampukan

seseorang

atau

institusi

untuk

|

|

48

mengambil

tindakan

yang berbeda atau tindakan

yang

lebih

efektif.

Knowledge menurut Probst et al

(2000, p24) adalah

seluruh kesadaran jiwa dan keahlian-keahlian dari setiap individu

–

individu yang ditujukan untuk menyelesaikan permasalahan. Itu

termasuk kedua

teori –

teori

dan

pelaksanaan

(practical), setiap

hari aturan-aturan dan

instruksi-instruksi untuk tindakan (action).

Knowledge berdasarkan

pada

data

dan

informasi,

tetapi

tidak

serupa (unlike) ini selalu membatasi kepada orang lain.

Kesimpulan dari pengertian Knowledge adalaha informasi

yang dapat mengubah sesuatu dan keahlian

dari

setiap

individu

yang ditujukan untuk menyelesaikan semua rutinitas dan masalah

yang dihadapi.

2.3.1.2.

Tipe-Tipe Knowledge

Knowledge memiliki dua macam tipe yaitu Knowledge

Tacit dan Knowledge Explicit.

2.3.1.2.1.

Knowledge Tacit

Knowledge Tacit menurut

Widayana

(2005,

p14)

adalah knowledge

yang

sebagian

besar

berada

dalam

organisasi. Tacit knowledge sesuatu yang kita ketahui dan

alami, namun sulit untuk diungkapkan secara jelas dan

lengkap.

|

|

49

Knowledge Tacit menurut Tobing (2007, p9)

adalah knowledge

yang terletak di pikiran atau otak atau

melekat di dalam diri seseorang yang diperolehnya melalui

pengalaman,

gagasan,

ide,

persepsi, serta keahlian dalam

pekerjaannya.

Kesimpulan dari pengertian knowledge tacit adalah

knowledge

yang

ada

di

dalam otak

seseorang

dan

cara

memperolehnya melalui pengalaman, gagasan, dan ide

dalam pekerjaannya.

2.3.1.2.2.

Knowledge Explicit

Knowledge

Explicit menurut

Tobing

(2007,

p9)

adalah knowledge yang sudah direkam, dan

didokumentasikan sehingga lebih mudah didistribusikan

dan dikelola.

Knowledge

Explicit

menurut

Widayana

(2005,

p14)

adalah

pengetahuan

dan

pengalaman

tentang

‘bagaimana untuk’, yang diuraikan secara lugas dan

sistematis. Contoh konkritnya

adalah buku petunjuk

pengoperasian sebuah mesin atau penjelasan yang

diberikan oleh instruktur dalam sebuah program pelatihan.

Kesimpulan

dari

pengertian

knowledge

explicit

adalah

knowledge

yang

sudah

didokumentasikan,

|

|

50

diuraikan

secara

sistematis

sehingga

lebih

mudah

untuk

didistribusikan dan dikelola.

2.3.2. Pengertian Management

Management menurut Robbins and Coulter (1999, p41) adalah

proses yang mencakup suatu rangkaian universal fungsi-fungsi yang

mencakup perencanaan, pengorganisasian, pemberian komando,

pengkoordinasian, dan pengendalian.

Management menurut Robbins dan Coulter

(1999, p8) adalah

proses yang mengacu pada pengkoordinasian dan pengintegrasian

kegiatan-kegiatan kerja

agar

diselesaikan

secara

efisien

dan

efektif

dengan dan melalui orang lain.

Kesimpulan

dari

pengertian management adalah proses yang

meliputi pengaturan, pengendalian, pengkoordinasian dan kegiatan-

kegiatan kerja agar dapat diselesaikan secara efektif dan efisien.

2.3.3. Pengertian Knowledge Management

Knowledge

Management menurut

Tiwana

(2000,

p5)

adalah

proses menangkap (capture), menyimpan (stay), dan mendistribusikan

(distribute) seluruh knowledge

yang ada di organisasi

guna

menciptakan

nilai bisnis dan membentuk keunggulan atau keuntungan yang kompetitif.

Knowledge

Management

menurut

Tobing

(2007, p8) adalah

mekanisme dan proses yang terpadu dalam penyimpanan, pemeliharaan,

pengorganisasian

informasi bisnis

dan

pekerjaan

yang

berhubungan

|

|

51

dengan

penciptaan

berbagai

informasi

menjadi

asset

intelektual

organisasi yang permanen.

Knowledge

Management menurut

Widayana

(2005,

p9)

merupakan system yang dibuat

untuk menciptakan, mendokumentasikan,

menggolongkan, dan menebarkan knowledge dalam organisasi. Sehingga,

knowledge mudah digunakan kapanpun diperlukan, oleh siapa saja sesuai

dengan tingkat otoritas dan kompetensinya.

Knowledge Management menurut Bateman dan Snell (2005, p8)

adalah sesuatu kegiatan yang bertujuan untuk menemukan dan

memanfaatkan sumber daya

intelektual di dalam organisasi. Benar-benar

memanfaatkan intelektual tersebut kepada semua orang di dalam

organisasi.

Knowledge Management bertujuan

untuk

menemukan,

menyimpan,

dan

membagikan

secara luas

sumber

daya

yang

sangat

penting yang dimiliki oleh suatu organisasi. Seperti keahlian karyawan,

keterampilan, jaringan hubungan dan kebijakan-kebijakan yang ada.

Jadi,

dapat

disimpulkan

bahwa knowledge management adalah

suatu proses untuk mencari, menemukan, menyimpan dan membagikan

knowledge (berupa keahlian, keterampilan, pengalaman dan jaringan)

yang

dimiliki

oleh

tiap individu-individu

lainnya

di

dalam

organisasi

tersebut.

2.3.4. Pengertian Information / Knowledge Sharing

Information Sharing

menurut

Ward and

Peppard (2002, p490)

dapat didefinisikan dimana ada sebuah salinan informasi (copy of a

|

|

52

pieces of information)

yang dipegang

oleh

seseorang

yang

mempunyai

otoritas tertentu untuk mengaksesnya, dan information sharing biasanya

dilakukan melalui satu unit bisnis tertentu, satu divisi atau diluar divisi di

dalam sebuah perusahaan maupun dengan eksternal perusahaan.

Menurut Probst et al (2000, p169) terdapat beberapa keuntungan

dari knowledge sharing antara lain:

• Waktu dan kualitas

Dengan knowledge sharing akan membuat organisasi untuk menjaga

kualitas yang tetap bagus dan membuat penggunaan waktu lebih

efisien.

• Distributing knowledge

Mempermudah

dalam

menyebarkan

knowledge sehingga

dapat

membantu organisasi dalam mendapatkan profit.

• Direct benefit

Knowledge

sharing memberikan

keuntungan

kepuasaan

pada

pelanggan atas kualitas yang bagus.

2.3.5. Manfaat Knowledge Management dalam Sebuah Organisasi

Menurut Widayana (2005, p21) ada beberapa manfaat knowledge

management dalam perusahaan, dianataranya adalah:

• Meningkatkan kemampuan pengambilan keputusan.

Artinya dengan jelas bahwa setiap keputusan diambil atas dasar

informasi dan pengalaman yang ditinjau dari berbagai aspek. Misal:

|

|

53

knowledge sharing dan pengalaman yang selalu membahas dinamika

pasar dan tuntutan kebutuhan pelanggan, membuat perusahaan selalu

berorientasi untuk menjual apa yang benar-benar disukai oleh pasar.

•

Meningkatkan respon terhadap pelanggan.

Selanjutnya, orientasi dan respon terhadap pelanggan tidak lagi hanya

menjadi

tanggung

jawab

pemasaran

dan customer

service,

namun

menjadi napas seluruh organisasi.

•

Meningkatkan efisiensi cara kerja dan proses.

Efisiensi cara kerja dan proses yang selalu dievaluasi akan membuat

organisasi

dapat

bekerja

lebih

cerdas

dalam memanfaatkan

seluruh

sumber daya yang ada dari waktu ke waktu.

•

Meningkatkan

jumlah

produk

atau

jasa

dan

meningkatkan

kemampuan dalam berinovasi.

Selain

itu,

produk

dan

jasa

yang

melebihi harapan pelanggan dapat

lebih mudah dan cepat untuk diciptakan. Maka dari itulah timbul

sebuah inovasi. Inovasi tidak lagi hanya tanggung jawab bagian

penelitian dan pengembangan, melainkan semua orang atau kelompok

dalam organisasi.

2.4. Intranet, Extranet, Internet

Intranet

menurut

Williams

dan

Sawyer (2005, p326) adalah

private

network

di

dalam internal

perusahaan

yang

menggunakan

infrastruktur

dan

standar penggunaan internet dan web.

|

|

54

Extranet menurut Williams dan Sawyer (2005, p326) adalah private

intranet yang tidak hanya dikoneksikan di internal perusahaan tetapi juga

melibatkan supplier dan strategic partner lainnya.

Internet menurut Williams dan Sawyer (2005,

p6) adalah jaringan

computer yang sangat luas melalui ribuan jaringan kecil lainnya. Jaringan ini

dihubungkan

dengan

konsep

edukasi,

komersial,

non

profit,

dan military

entities.

2.5. Database

Pengertian database

menurut

Connolly

dan

Begg

(2002, p14)

adalah

kumpulan relasi logical dari data atau deskripsi data yang dapat digunakan

bersama dan dibuat untuk memperoleh informasi yang dibutuhkan oleh

perusahaan.

Adapun kelebihan dari Database Management Systems (DBMS) yaitu:

•

Mengontrol data agar tidak redundan.

•

Meningkatkan konsistensi data.

•

Integritas data yang terpelihara.

•

Keamanan yang terjamin.

•

Kebutuhan user yang kompleks bisa teratasi.

•

Meningkatkan

produktivitas

dan

layanan back-up

serta

recovery

yang

semakin baik.

|

55

2.6. Flow Chart

2.6.1. Pengertian Flow Chart

Menurut Mulyadi (2001, p60) Sistem akuntansi dapat dijelaskan

menggunakan

bagan

alir

dokumen.

Flowchart

adalah salah satu cara

metode penggambaran untuk menggambarkan bagan alir suatu sistem.

2.6.2. Notasi

Notasi / simbol yang digunakan dalam flowchart :

•

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen

yang

merupakan

formulir

yang digunakan

untuk

merekam terjadinya

suatu transaksi. Nama dokumen dicnatumkan di tengah simbol.

Gambar 2.17: Notasi Flowchart untuk Dokumen

•

Dokumen dan tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan

tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan

atas.

|

56

Gambar 2.18: Notasi Flowchart untuk Dokumen dan tembusannya

•

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang

digunakan

untuk

mencatat

data

yang

direkam sebelumnya

di

dalam

dokumen atau formulir. Nama catatan akuntansi yang digambarkan

dengan simbol ini adalah jurnal, buku pembantu, dan buku besar.

Gambar 2.19: Notasi Flowchart untuk Catatan

•

Penghubung pada halaman yang berbeda (Off Page Connector)

Jika

untuk

menggambarkan

bagan alur suatu sistem akuntansi

diperlukan lebih dari satu halaman, symbol ini harus digunakan untuk

menunjukkan kemana dan bagaimana bagan alur terkait satu dengan

yang

lainnya.

Nomor

yang

tercantum di

dalam

simbol

penghubung

menunjukkan bagaimana bagan alur tercantum pada halaman tertentu

terkait dengan bagan alur yang tercantum pada halaman yang lain.

|

57

Gambar 2.20: Notasi Flowchart untuk Off Page Connector

•

Kegiatan manual

Simbol ini digunakan untuk menggambarkan kegiatan manual.

Gambar 2.21: Notasi Flowchart untuk Kegiatan manual

•

Arsip permanen

Symbol ini digunakan untuk menggambarkan arsip permanen

yang merupakan tempat penyimpanan dokumen yang tidak akan

diproses lagi ke dalam system akuntansi yang bersangkutan.

Gambar 2.22: Notasi Flowchart untuk Arsip permanen

|

58

•

On-line process

Simbol ini menggambarkan pengolahan data dengan computer

secara on-line. Nama program ditulis di dalam simbol.

Gambar 2.23: Notasi Flowchart untuk On-line Computer Process

•

Keputusan

Simbol ini menggambarkan keputusan

yang

harus dibuat

dalam

proses pengolahan

data. Keputusan yang dibuat ditulis di dalam

simbol.

Gambar 2.24: Notasi Flowchart untuk Keputusan

•

Mulai / berakhir (Terminal)

Simbol ini digunakan untuk menggambarkan awal dan akhir suatu

sistem akuntansi.

|

59

Gambar 2.25: Notasi Flowchart untuk Terminal

•

Garis alur (flowline)

Simbol ini menggambarkan arah proses

pengolahan data. Anak

panah

tidak digambarkan

jika arus dokumen

mengarah ke bawah

dan

ke

kanan.

Jika

arus

dokumen

mengalir

ke

atas

atau ke

kiri

anak panah perlu dicantumkan.

Gambar 2.26: Notasi Flowchart untuk Flowline

|