30

telah terkandung 100% komponen biaya yang dibutuhkan sedangkan barang dalam

proses kandungan biayanya kurang dari 100% dari keseluruhan biaya yang dibutuhkan

Ilustrasi berikut mungkin dapat memperjelas keterangan di atas:

PT Sandang Indah adalah sebuah perusahaan produsen pakaian jadi yang

berkedudukan di Bandung. Bahan baku

yang digunakan di dalam perusahaan

ini adalah

kain, sedangkan bahan penolongnya adalah kancing, benang, dan aksesoris.

Tukang

jahitnya

adalah

tenaga

kerja

yang

langsung

terlibat

dalam proses

produksi.

Di

dalam

perusahaan

ini,

lokasi

kantor

administrasi, kantor

pemasaran

dan

pabrik

terpisah

satu

dengan

yang

lain.

Pada

akhir

bulan

September

2002,

staf

akuntansi

yang

baru

menyusun suatu neraca saldo seperti berikut :

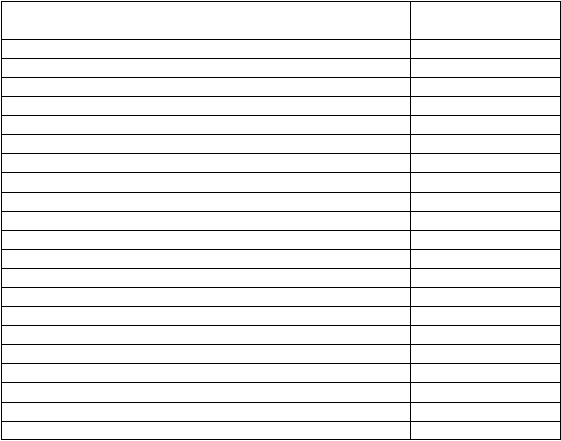

Tabel 2.1 Biaya PT Sandang Indah September 2002

Nama Biaya

Jumlah

(dalam jutaan)

Biaya pemakaian kain

97.000

Biaya pemakaian kancing

4.700

Biaya pemakaian benang

9.900

Biaya pemakaian asesoris

6.600

Upah tukang jahit

27.000

Gaji mandor produksi

4.700

Gaji satpam pabrik

1.200

Gaji salesman

2.000

Komisi salesman

6.000

Gaji karyawan kantor pemasaran

8.200

Gaji karyawan administrasi

7.400

Biaya listrik, air, dan telepon pabrik

7.400

Biaya listrik, air dan telepon kantor pemasaran

3.400

Biaya listrik, air dan telepon kantor administrasi

4.700

Biaya bunga

14.500

Biaya depresiasi bangunan pabrik

2.600

Biaya depresiasi bangunan kantor pemasaran

1.200

Biaya depresiasi gedung kantor administrasi

1.300

Biaya depresiasi mesin pabrik

2.600

Biaya depresiasi kendaraan pemasaran

900

Biaya depresiasi kendaraan direksi

700