45

16.000,00

60.000

14.000,00

80.000

12.000,00

100.000

10.000,00

120.000

8.000,00

140.000

Sumber : Rudianto (2005,h.233)

Berdasarkan

data

tersebut

di

atas,

manajemen

PT

Koinmas

membuat

tabel

alternatif harga dan volume penjualan sebagai berikut :

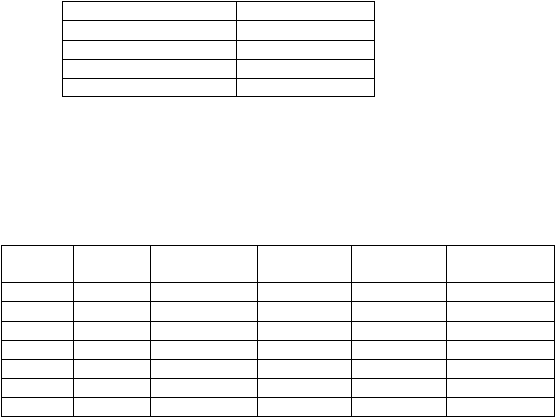

Tabel 2.4 Alternatif harga dan Volume Penjualan

Harga

Jual

Volume

Penjualan

Nilai

Penjualan

Biaya

Variabel

Biaya Tetap

Laba (Rugi)

20.000

20.000

400.000.000

140.000.000

300.000.000

-

40.000.000

18.000

40.000

720.000.000

280.000.000

300.000.000

140.000.000

16.000

60.000

960.000.000

420.000.000

300.000.000

240.000.000

14.000

80.000

1.120.000.000

560.000.000

300.000.000

260.000.000

12.000

100.000

1.200.000.000

700.000.000

300.000.000

200.000.000

10.000

120.000

1.200.000.000

840.000.000

300.000.000

60.000.000

8.000

140.000

1.120.000.000

980.000.000

300.000.000

160.000.000

Sumber : Rudianto (2005,h.234)

Itu berarti, harga jual yang optimal yang dapat mengakibatkan perolehan laba

usaha maksimal adalah sebesar Rp 14.000 per unit produk.

2. Tingkat pengembalian atas modal yang digunakan

Terkadang perusahaan menetapkan terlebih dahulu besarnya tingkat

pengembalian

atas

modal

yang

ditanamkannya

di

dalam suatu

bidang

usaha,

sebagai dasar untuk menentukan harga jual produk yang dihasilkan

perusahaan tersebut.

Ilustrasi berikut

mungkin dapat

memperjelas keterangan dalam

metode

tingkat

pengembalian atas modal di dalam menetapkan harga jual produk di atas.

PT.

Prima

Niaga

adalah

sebuah

perusahaan

produsen

pemanas

air

listrik.

Total modal yang digunakan oleh perusahaan ini adalah sebesar Rp