|

10

BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Sistem Informasi Akuntansi

2.1.1.1 Pengertian Sistem

Menurut Hall (2007, p6), Sistem adalah kelompok dari

dua atau lebih komponen yang saling berhubungan yang

berfungsi dengan tujuan yang sama.

Menurut Mathiassen (2009, p9), sistem adalah kumpulan

komponen yang mengimplementasikan kebutuhan fungsi dan

antar muka pemodelan.

Dari dua definisi tersebut dapat di simpulkan bahwa

sistem adalah sekumpulan komponen yang terintegrasi satu sama

lai dan mengimplementasikan kebutuhan fungsi dan antar muka

pemodelan untuk mencapai sebuah tujuan.

2.1.1.2 Pengertian Informasi

Menurut Hall (2007, p617), Informasi ada fakta yang

menyebabkan penggunaannya melakukan tindakan yang tidak

akan dapat dilakukan atau tidak dilakukannnya, jika tidak ada

fakta tersebut

|

|

11

Menurut Krismiaji (2010,p4) menyatakan bahwa

informasi merupakan suatu data yang telah diorganisasi, dan

telah memiliki kegunaan dan manfaat.

Dengan demikian dapat disimpulkan bahwa informasi

adalah sekumpulan data yang telah diatur dan diproses

sehingga menghasilkan suatu arti bagi pemakainya.

2.1.1.3 Pengertian Sistem Informasi

Menurut Hall (2007, p9), sistem informasi adalah

serangkaian prosedur formal dimana data dikumpulkan,

diproses menjadi informasi dan didistribusikan kepada

penggunanya.

Menurut Gelinas

dan Dull

(2008, p13), “An

information system (IS) is a men made system that generally

consist of an integrated set of computer based components and

manual components estabilished to collect, store, can manage

data and to provide output information to users” artinya Suatu

sistem

informasi (IS) adalah sistem buatan manusia

yang

umumnya terdiri dari serangkaian komponen yang terintegrasi

berbasis komputer

dan komponen

pengguna

yang dirancang,

untuk mengumpulkan, menyimpan, dapat mengelola data dan

memberikan informasi output ke pengguna

|

|

12

Dengan demikian dapat disimpulkan bahwa sistem

informasi adalah kombinasi yang terorganisir dari orang,

hardware, software, yang mengumpulkan, memproses, dan

menyebarkan informasi dengan tujuan tertentu dalam sebuah

organisasi.

2.1.1.4 Pengertian Sistem Informasi Akuntansi

Menurut Rama dan Jones (2008, p6), sistem informasi

akuntansi itu adalah suatu sub sistem dari sistem informasi

manajemen yang menyediakan informasi akuntansi dan

keuangan, juga informasi lain yang diperoleh dari pengelohan

rutin atas transaksi akuntansi

Menurut Cushing yang dikutip oleh Bardiwan (2008,

p3), sistem informasi akuntansi adalah suatu set sumberdaya

manusia dan modal dalam suatu organisasi yang bertugas

untuk menyiapkan informasi keuangan dan juga informasi

yang diperoleh dari kegiatan pengumpulan dan pengolahan

data transaksi.

Dapat disimpulkan pula bahwa sistem informasi

akuntansi adalah sistem yang mengumpulkan data dan

mengubah data tersebut menjadi informasi keuangan untuk

kemudia dijadikan laporan keuangan yang diberikan kepada

manajer dan pihak luar yang membutuhkannya.

|

|

13

2.1.1.5 Komponen Sistem Informasi

Menurut Krismiaji (2010,p16-17), menyatakan secara

garis besar, sebuah sistem informasi memiliki delapan

komponen. Kedelapan komponen tersebut adalah:

1.

Tujuan. Setiap sistem informasi dirancang untuk mencapai satu

atau lebih tujuan yang memberikan arah bagi sistem tersebut

secara keseluruhan.

2.

Input. Data input harus dikumpulkan dan dimasukkan sebagai

input kedalam sistem, sebagian besar input berupa data transaksi.

3.

Output. Informasi yang dihasilkan oleh sebuah sistem disebut

output. Output dalam sebuah sistem informasi akuntansi biasanya

berupa laporan keuangan dan laporan internal seperti daftar umur

piutang, anggaran, dan proyeksi arus kas.

4.

Penyimpan data. Data sering disimpan untuk dipakai lagi dimasa

mendatang. Data yang tersimpan ini harus diperbaharui (updated)

untuk menjaga keterkinian data.

5.

Pemroes. Data harus diproses untuk menghasilkan informasi

dengan menggunakan komponen pemroses. Saat ini sebagian

besar perusahaan mengolah datanya dengan menggunakan

komputer, agar dapat dihsilkan informasi secara tepat dan akurat.

6.

Instruksi dan prosedur. Sistem informasi tidak dapat memproses

data untu menghasilkan informasi tanpa instruksi dan prosedur

rinci. Peangkat lunak (program) komputer dibuat untuk

|

|

14

mengnstruksikan komputer melakukan pengolahan data. Instruksi

dan prosedur untuk para pemakai komputer biasanya dirangkum

dalam sebuah buku yang disebut buku pedoman prosedur.

7.

Pemakai. Orang yang berinteraksi dengan sistem dan

menggunakan informasi yang dihasilkan oleh sistem disebut

dengan pemakai. Dalam perusahaan, pengertian pemakai

termasuk didalamnya adalah karyawan yang melaksanakan dan

mencatat transaksi dan karyawan yang mengola dan

mengendalikan sistem.

8.

Pengamanan dan pengawasan. Informasi yang dihasilkan oleh

sebuah sistem informasi harus akurat, bebas dari berbagai

kesalahan, dan terlindungi dari akses secara tidak sah. Untuk

mencapai kualitas informasi semacam itu, makasistem

pengamanan dan pengawasan harus dibuat melekat pada sistem.

Menurut Mardi (2011 ,p8), kegiatan SIA terdiri atas bebarapa

unsur penting, yaitu

pelaku (orang) yang bertindak sebagai operator

sistem atau orang yang mengendalikan dan melaksanakan berbagai

fungsi. Prosedur, baik manual maupun yang terotorisasi, yang dalam

kegiatan mengumpulkan, memproses, meyimpan data tentang aktivitas

bisnis perusahaan. Perangkat lunak (software) dipakai untuk mengolah

data perusahaan. Keberadaan perangkat komputer, alat pendukung dan

peralatan untuk komunikasi jaringan merupakan infrastruktur

teknologi informasi.

|

|

15

2.1.1.6 Manfaat Sistem Informasi Akuntansi

Menurut Gondodiyoto (2007, p124), SIA memiliki

tujuan atau manfaat sebagai berikut :

1.

Untuk melakukan pencatatan (recording) transaksi

dengan biaya klerikal seminimal mungkin dan

menyediakan informasi bagi pihak intern untuk

pengelolaan kegiatan usaha serta para pihak terkait

(Stock holder or stake holder).

2.

Untuk memperbaiki informasi yang dihasilkan oleh

sistem yang sudah ada, baik mengenai mutu,

ketepatan penyajian maupun struktur informasinya.

3.

Untuk menerapkan (implementasi) sistem

pengendalian intern, memperbaiki kinerja dan

tingkat keandalan (reliability). Informasi akuntansi

dan untuk menyediakan catatan lengkap mengenai

pertanggung jawaban (akuntanbilitas).

4.

Menjaga atau meningkatkan perlindungan kekayaan

perusahaan.

Menurut McLeod (2007, p85) menyatakan bahwa sistem

informasi akuntansi melaksanakan empat tugas dasar pengolahan

data, antara lain pengumpulan data, manipulasi data,

|

|

16

penyimpanan data dan penyimpanan dokumen. Penjelasannya

adalah :

1.

Pengumpulan Data

Sistem pengolahan data mengumpulkan

data yang menjelaskan setiap tindakan internal

perusahaan dan transaksi lingkungan

perusahaan.

2.

Manipulasi Data

Operasi manipulasi data meliputi :

a.

Pengklasifikasian. Elemen –

elemen data

tertentu dalam catatan digunakan sebagai

kode.

b.

Penyortiran. Catatan – catatan disusun sesuai

urutan tertentu berdasarkan kode atau elemen

data lain.

c.

Penghitungan operasi aritmatika dan logika

dilaksanakan pada elemen –

elemen data

untuk mengasilkan elemen –

elemen data

tambahan.

|

|

17

d.

Pengikhtisaran. Terdapat begitu banyak data

yang perlu disintesis menjadi betuk total,

subtotal, rata – rata, danseterusnya.

3.

Penyimpanan Data

Data disimpan pada media penyimapanan sekunder dan

file

dapat diintegrasikan secara logis untuk membentuk suatu

database.

4.

Penyimpanan Data

SIA menghasilkan output

untuk perorangan dan

organisasi baik di dalam dan di luar perusahaan, output tersebut

dipicu dalam dua cara:

a.

Oleh suatu tindakan. Output dihasilkan jika sesuatu

terjadi.

b.

Oleh jadwal waktu. Output dihasilkan pada suatu saat

tertentu.

2.1.1.7 Karakteristik Informasi

Untuk menjadi informasi yang bermanfaat bagi penggunanya,

maka informasi tersebut harus memiliki beberapa karakteristik. Menurut

Romey dan Steinbart yang diterjemahkan oleh Dewi Fitriasari dan Deny

Amos Kwary (2006,p6), karakteristik tersebut meliputi :

|

|

18

1.

Reliable (dapat dipercaya) : informasi harus bebas dari

kesalaan dan harus akurat dalam mempresentasikan suatu

kejadian atau kegiatan dari suatu organisasi. Setiap sistem

informasi harus bebas dari kesalahan dan dapat

dipertanggungjawabkan kebenarannya, misalnya pada saat

mengaplikasikan Sistem Informasi tidak terjadi error.

2.

Relevant (cocok atau sesuai) : informasi yang relevant

harus memberikan arti atau (berguna) kepada penggunanya.

Informasi ini dapat mengurangi ketidak pastian dan bisa

meningkatkan nilai dari suatu kepastian.setiap informasi yang

dihasilkan Sistem Informasi harus dapat meningkatkan

nilaidari suatu kepastian yang dicari oleh user.

3.

Timely (tepat waktu) : Informasi yang disajikan tepat

wktu pada saat dibutuhkan (tepat waktu) dan bisa

mempengaruhi proses pengambilan keputusan.

4.

complete (lengkap) : Informasi yang disajikan lengkap

termasuk di dalamnya data – data yang relevant.

5.

Understandable (dapat dimengerti) : Informasi yang

disajikan hendaknya dalam bentuk yang mudah dimengerti

oleh user.

|

|

19

2.1.2 Analisa dan Perancangan Sistem

2.1.2.1 Pengertian Analisis Sistem

Menurut McLeod (2007 ,p88) analisis sistem adalah penelitian

terhadap suatu sistem yang telah ada dengan tujuan untuk merancang

sistem baru atau diperbaharui.

Menurut Mardi (2011 ,p124) menjelaskan analisis sistem adalah

proses kerja untuk menguji sistem informasi yang sudah ada dengan

lingkungannya sehingga diperoleh petunjuk berbagai kemungkinan

perbaikan yang dapat dilakukan dalam meningkatkan kemampuan

sistem.

Jadi dapat disimpulkan bahwa analisis sitem adalah penelitian

atas sistem yang telah ada agar dapat menetapkan tujuan dan

spesifikasi untuk merancang sistem baru.

2.1.2.2 Pengertian Perancangan Sistem

Menurut McLeod (2007

,p238)

perancangan sistem adalah

penentuan proses dan data yang diperlukan oleh sistem baru, jika sistem

itu berbasis komputer, perancangan dapat dinyatakan spesifikasi

peralatan yang digunakan.

Menurut

Mardi MSI (2011 ,p124) menjelaskan bahwa

pengembangan sistem idealnya dilaksanakan dalam suatu kerangka

|

|

20

rancangan induk sistem yang mengkoordinasikan proyek

pengembangan sistem kedalam rancangan strategis perusahaan.

Dapat disimpulkan bahwa perencanaan sistem adalah proses

penerjemahan kebutuhan pemakai informasi yang diperlukan oleh

sistem yang ada serta untuk menunjang pengembangan sistem yang

baru.

2.1.2.3 UML (Unified Modeling Language)

Menurut Rama

dan Jones (2008 ,p78), menyatakan bahwa

UML merupakan suatu bahasa yang digunakan untuk menentukan,

menvisualisasikan, membangun, dan mendokumentasikan suatu sistem

informasi.

Empat aktifitas utama dalam membuat UML class

diagram adalah:

a.

Menempatkan transaction table

yang dibutuhkan

pada UML class diagram.

b.

Menempatkan master table

yang dibutuhkan pada

UML class diagram.

c.

Menentukan hubungan yang dibutuhkan antara

masing-masing table (transaction and master).

d.

Menentukan atribut apa saja yang akan dibutuhkan

dalam membuat UML

|

|

21

Menurut Sholiq (2010 ,p223), menyatakan bahasa

pemodelan yang digunakan untuk menganalisis dan merancang

sistem informasi yang dimulai dari pemodelan proses bisnis

organisasi sampai dengan pemodelan kelas-kelas dan

komponen-komponen system.

Jadi dapat disimpulkan bahwa UML adalah bahasa

modeling yang digunakan untuk menganalisis, mendesain, dan

mendokumentasikan sistem yang terkait dengan objek.

2.1.2.4 Activity Diagram

2.1.2.4.1 Pengertian Event

Menurut Sirodjuddin (2008), event

adalah suatu

tindakan yang menyebabkan terjadinya tindakan/kejadian lain.

Menurut Rama

dan Jones

(2008, p3), event

adalah

berbagai hal yang terjadi pada suatu waktu tertentu. Langkah -

langkah dalam mengidentifikasi event antara lain :

1.

Kenali kejadian pertama dalam suatu proses ketika

seseorang atau suatu departemen dalam sebuah

organisasi menjadi bertanggung jawab terhadap suatu

aktivitas.

|

|

22

2.

Abaikan aktivitas yang tidak memerlukan keikutsertaan

agen internal.

3.

Kenali suatu kejadian baru ketika bertanggung jawab

dipindahkan dari satu agen internal ke agen internal

lainnya.

4.

Kenali kejadian baru ketika suatu proses sudah

diinterupsi dan dilanjutkan kemudian oleh agen internal

yang sama. Setelah interupsi, seseorang di luar

organisasi atau proses itu mungkin memulai proses

tersebut. Sebagai alternatif, proses itu dapat dilanjutkan

pada suatu waktu yang sudah dijadwalkan.

5.

Gunakan satu nama kejadian dan uraian yang

mencerminkan sifat umum dari kejadian itu.

Jadi dapat disimpulkan bahwa event

adalah suatu

kegiatan yang menimbulkan kegiatan tertentu.

|

|

23

2.1.2.4.2 Pengertian Workflow Table

Menurut Sholiq (2010, p296), workflow

adalah alur

kerja yang ada dalam setiap proses bisnis.

Menurut Rama (2008,

p111), berpendapat table

workflow

adalah table dengan dua kolom yang

mengidentifikasikan para pelaku dan tindakan yang

dilakukannya dalam suatu proses.

Sehingga dapat disimpulkan bahwa workflow adalah

suatu tabel yang mengidentifikasi aktivitas yang dilakukan

oleh para aktor di dalam suatu proses bisnis yang melibatkan

pelaksanaan yang terkoordinasi dari entitas.

2.1.2.4.3 Pengertian Activity Diagram

Menurut Rama

dan Jones

(2008,

p111), activity

diagram

adalah diagram yang menunjukan urutan aktivitas

dalam suatu proses.

Acitivity diagram adalah Aktifitas diagram berfungsi

untuk menggambarkan arus pekeerjaan, proses bisnis dan

prosedurlainnya. Sumber"

|

|

24

Bedasarkan pengertian diatas maka dapat disimpulkan

activity diagram adalah suatu aktifitas diagaram yang

menunjukkan urutan alur proses bisnis.

2.1.2.4.4 Klasifikasi Activity Diagram

2.1.2.4.4.1 Overview Activity Diagram

Menurut Rama

dan Jones

(2008,

p79), menyatakan

Overview Diagram

adalah menyajikan suatu pandangan

tingkat tinggi dari proses bisnis dengan mendokumentasikan

kejadian – kejadian penting, urutan kejadian – kejadian ini, dan

aliran informasi antar kejadian.

Dalam menyiapkan Overview Activity Diagram

terdapat langkah – langkah sebagai berikut:

a.

Membaca uraian narasi dan mengidentifikasi

kejadian penting.

b.

Membubuhi keterangan pada narasi agar lebih

jelas menunjukkan batasan kejadian dan nama-

nama kejadian.

c.

Menunjukkan agen yang terlibat di dalam

proses bisnis dengan menggunakan swimlaness.

d.

Membuat diagram untuk masing-masing

kejadian.

|

|

25

e.

Menggambar dokumen yang dibuat dan

digunakan didalam proses bisnis.

f.

Menggambar tabel (file) yang dibuat dan

digunakan di dalam proses bisnis.

2.1.2.4.4.2 Detailed Activity Diagram

Menurut Rama dan Jones (2008, p80), Detailed Activity

Diagram adalah diagram yang menyediakan suatu penyajian

yang lebih detail dari aktivitas yang berhubungan dengan satu

atau dua kejadian yang ditunjukkan pada Overview Activity

diagram.

Menurut Rama

dan Jones

(2008,

p90), berpendapat

dalam menyimpan Detailed Activity iagram terdapat langkah –

langkah sebagai berikut:

a. Tambah penjelasan naratif untuk menunjukkan

aktivitas.

b.

Membuat workflow table

c. Mengidentifikasi Detailed Diagram yang dibutuhkan.

d.

Untuk setiap Detailed Activity Diagram, lakukanlah

beberapa langkah pendahuluan sebagai berikut :

|

|

26

d1. Buatlah swinlane untuk agen-agen yang

terlihat pada satu atau beberapa kejadian yang

ditunjukkan pada Detail Activity Diagram.

d2. Tambahkan segi empat panjang untuk setiap aktivitas

di dalam kejadian yang ddidokumentasikan pada

detail diagram.

d3. Gunakan garis tanpa putus untuk menunjukkan urutan

aktivitas.

d4. Atur dokumen yang dibuat atau digunakan oleh

aktivitas-aktivitas di dalam diagram itu.

d5. Gunakan garis putus-putus untuk menghubungkan

aktiviatas dan dokumen.

d6. Dokumentasikan setiap tabel yang dibuat,

dimodifikasi, atau yang digunakan oleh aktivitas

dalam diagram yang ada dalam kolom komputer.

d7. Gunakan garis putus-putus untuk menghubungkan

aktivitas dan tabel.

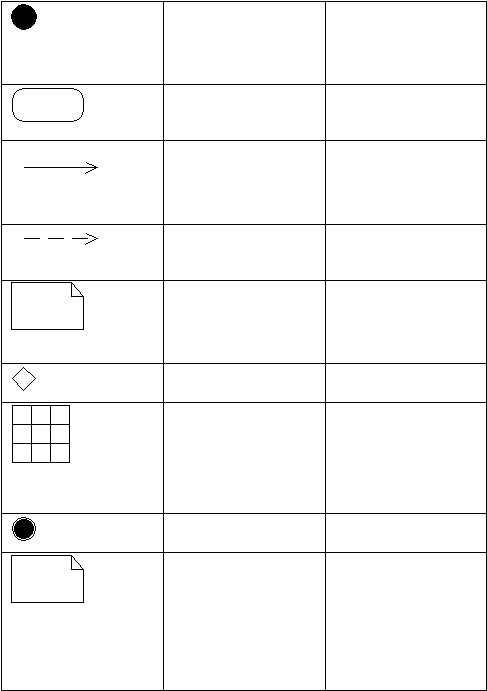

Menurut Rama dan Jones (2008, p111) simbol-simbol dalam Activity

Diagram sebagai berikut :

Bentuk Simbol

Nama

Keterangan

|

27

Lingkaran penuh

Memulai proses dalam

suatu diagram

aktivitas

Segi empat panjang

Kejadian, aktivitas

atau pemicu

Garis tidak terputus

Urutan dari satu

kejadian atau aktivitas

ke yang berikutnya.

Garis putus-putus

Alur informasi antar

kejadian

Dokumen

Menunjukkan

dokumen sumber atau

laporan

Berlian

Sebuah cabang

Table

Suatu file computer

dari mana data bisa

dibaca atau direkam

selama kejadian bisnis

Mata benteng

Akhir dari proses

Catatan

Memberikan acuan

bagi pembaca pada

diagram atau dokumen

lain untuk

perinciannya.

Gambar 1.1. Activity Diagram

|

|

28

2.1.2.5 UML Class Diagram

2.1.2.5.1 Pengertian Class Diagram

Menurut Rama dan Jones (2008, p225), Class Diagram

adalah diagram yang dapat digunakan untuk mendokumentasi

tabel di SIA, hubungan antar tabel.

Menurut Nugroho, (2009, p167) Class Diagram adalah

definisi umum (pola, template, atau cetak biru) dari himpunan

objek yang sejenis dan abstraksi dari entitas dunia nyata (

ini dipakai oleh politeknik telkom”.

Dapat disimpulkan bahwa Class

Diagram

adalah

diagram yang digunakan untuk mendokumentasikan tabel di

SIA dan menunjukkan class-class

yang saling berhubungan

secara struktural.

2.1.2.5.2 Pengertian Atribut

Menurut Rama dan Jones (2008, p225) attribute adalah

unit data terkecil yang memiliki makna bagi pengguna. Kolom

dalam basis data relasional yang ekuivalen dengan field

didalam file.

|

|

29

Menurut Nugroho (2009, p167) attribute adalah nilai internal

suatu objek yang mencerminkan antara lain karakteristik objek,

kondisi sesaat, koneksi dengan objek lain dan identitas (

”materi ini dipakai oleh

politeknik telkom”.

.Dapat disimpulkan bahwa attribute adalah deskripsi dari class

atau event yang merupakan unit terkecil dari data yang mempunyai

arti bagi user.

2.1.2.5.3 Pengertian Behaviour

Menurut Nugroho (2009, p167) behaviour adalah perilaku

sebuah object mendefinisikan bagaimana suatu object bertindak

(beraksi) dan memberi

reaksi (www.scribd.com/non-

telkom”.

Behaviour

adalah suatu objek mendefinisikan bagaimana

sebuah objek bertindak (bereaksi) dan memberi reaksi.

Dapat disimpulkan behaviour

adalah tindakan sebuah objek

yang memberi reaksi dan bereaksi dari objek lain.

|

|

30

2.1.2.5.4 Hubungan dalam Class Diagram

Menurut Sholiq (2010, p230),

1. One to One

Menghasilkan pemetaan sama dengan tidak diberikan nilai

multiplicity pada relasi antara dua buah kelas.

2. One to Many

Satu kelas harus mengandung seperangkat attribut instan dari

kelas lain, kemudian kelas lain tersebut hanya memuat setelah satu

attribut instan dari sebuah kelas.

3. Many to Many

Relasi dengan nilai multiplicity many to many berarti harus ada

sekelompok attribute instan dari kelas yang lain, dan sebaliknya kelas

yang lain juga harus mempunyai sekelompok attribute instan dari

sebuah kelas tersebut.

2.1.2.6 Usecase Diagram

2.1.2.6.1 Pengertian Usecase

Menurut Whitten

dan Beentley

(2007, p382), Usecase

Diagram adalah diagram ini memperlihatkan himpunan usecase dan

aktor-aktor (suatu jenis khusus dari kelas). Diagram ini terutama

|

31

sangat penting untuk mengorganisasi dan memodelkan perilaku dari

suatu sistem yang dibutuhkan serta diharapkan pengguna.

Menurut Sholiq (2011, p22), Usecase

adalah fungsionalitas

atau persyaratan – persyaratan sistem yang harus dipenuhi oleh sistem

yang akan dikembangkan tersebut menurut pandangan pemakai

sistem.

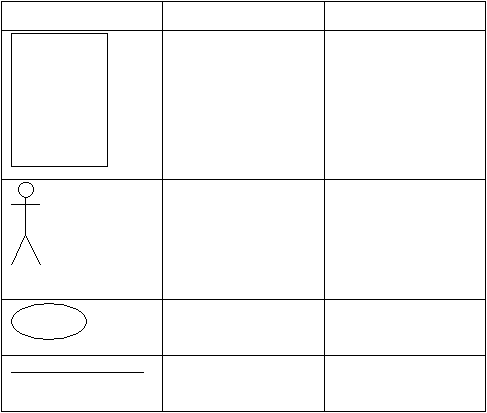

Bentuk Simbol

Nama

Keterangan

Sistem Boundary

Menggambarkan

kelompok sistem

Actor

Menggambarkan

simbol alternatif untuk

actor

Use Case

Menggambarkan Use

Case

Communicates

Menggambarkan

communicates

Gambar 1.2 Simbol yang digunakan dalam USE CASE

Dapat disimipulkan bahwa usecase menggambarkan hubungan

antara aktor dan dengan sistem yang berjalan di dalam perusahaan

dengan tujuan tertentu.

|

|

32

2.1.2.6.2 Pengertian Actor

Menurut Sholiq (2010, p291), actor

merupakan semua yang

ada diluar lingkup sistem perangkat lunak dan berinteraksi dengan

sistem perangkat lunak tersebut.

Menurut Rama

dan Jones

(2008 ,p42), actor adalah orang-

orang atau unit organisasi yang berada diluar perusahaan maupun

didalam perusahaan yang berinteraksi dengan sistem.

Dapat disimpulkan bahwa actor

adalah orang-orang yang

diluar sistem yang berinteraksi dengan sistem .

2.1.2.6.3 Pengertian Database

Menurut Connolly (2010, p65), database

adalah suatau

kumpulan data yang saling berhubungan secara logis dan penjelasan

tentang data yang terhubung tersebut dirancang sedemikian rupa

sehingga dapat memberikan

informasi yang diperlukan oleh

organisasi.

Menurut Whitten dan Beently

(2007, p548), database adalah

kumpulan file yang saling terkait, database tidak hanya kumpulan file.

Record pada setiap file harus memperbolehkan hubungan - hubungan

untuk menyimpan file lain.

|

|

33

Sehingga dapat disimpulkan bahwa database adalah kumpulan

data yang terhubung yang dibutuhkan

untuk mendukung operasi

organisasi.

2.1.2.6.4 Element Database

Menurut Rama

dan Jones

(2008 ,p203), element database

terdiri dari sebagai berikut :

1.

Kunci Utama (Primary Key)

adalah attribute yang secara

unik mengidentifikasi record

ditabel. Ketika record

ditambahkan ke setiap table, setiap record

digunakan

sebagai nilai kunci utama yang hanya mengidentifikasi

record tersebut.

2.

Kunci Asing (Foreign Key)

adalah field ditabel yang

merupakan kunci utamadibeberapa tabel lainnya. Kunci

asing digunakan untuk menghubungkan satu tabel dengan

tabel lainnya.

2.1.2.7 Formulir

2.1.2.7.1 Pengertian Formulir

Menurut Rama

dan Jones

(2008 ,p234), formulir adalah

dokumen terpola yang berisi field kosong yang dapat diisi pengguna

dengan data.

|

|

34

Menurut Puspitawati (2011, p67) Formulir dapat definisikan

sebagai secarik kertas atau media yang memiliki ruang untuk diisi

dengan berbagai informasi sebagai dasar pencatatan transaksi atau

aktifitas ekonomi suatu unit organissasi.

Dapat disimpulkan bahwa formulir adalah secarik kertas yang

memiliki ruang yang terformat dan diisi oleh penggunanya.

2.1.2.7.2 Elemen Rancangan Formulir

Menurut Rama

dan Jones

(2008,p335), menyatakan bahwa

elemen - elemen penting dalam formulir terdiri dari :

1.

Text Boxes adalah ruang pada formulir yang digunakan

untuk memastikan informasi yang ditambahkan ditabel

atau menampilkan informasi yang dibaca dari table.

2.

Label adalah Label

membantu pengguna untuk

memahami informasi apa yang perlu dimasukkan.

3.

Pencarian fitur (Look up feature) adalah Look up

feature

sering kali ditambahkan ke kotak text yang

digunakan untuk memasukkan kunci asing.

4.

Tombol perintah (common button)

digunakan untuk

melakukan suatu tindakan. Contoh : Save, delete, post,

print, dll.

5.

Tombol radio (radio button) memungkinkan pengguna

untuk memilih salah satu dari perangkat pilihan

|

|

35

6.

Check Box

mirip dengan tombol radio tetapi bisa

memilih lebih dari satu opsi.

2.1.2.8 Pengertian Layar

Layar adalah perantara yang disediakan untuk user sehingga seorang

user dapat mengetahui apa yang terjadi pada sistem yang digunakannya,

contoh : interaksi dari mesin komputer ke layar monitor.

Menurut Rama

dan Jones

(2008,p334), layar adalah suatu tampilan

yang berfungsi untuk menampilkan dan memasukkan informasi atau

melakukan tindakan pada sisten

Dapat disimpulkan bahwa layar adalah suatu tampilan yang dibuat

untuk meminimalisasi input

data serta menyediakan function dan model

sistem yang berguna untuk actor.

2.1.2.9 Rancangan Laporan

2.1.2.9.1 Pengertian Laporan

Menurut Mulyadi (2008,

p5) menuliskan, laporan

adalah keluaran sistem informasi akuntansi dan berbentuk hasil

cetak komputer dan tayangan pada layar monitor komputer.

Menurut

Rama

dan Jones

(2008,

p250) berpendapat,

laporan adalah presentasi data yang telah terformat dan

terorganisasi dengan baik.

|

|

36

Dapat disimpulkan bahwa laporan adalah dokumen

yang terbentuk dari data yang ada pada database

yangtelah

terformat dan terorganisir dengan baik sehingga dapat

digunakan untuk mendapatkan informasi.

2.1.2.9.2 Tipe Laporan

Menurut Rama dan Jones (2008 ,p296), tipe – tipe laporan :

1.

Simple event list, laporan yang menyediakan daftar kejadian

sederhana selama satu periode waktu yang disusun menurut

tanggal kejadian atau nomor transaksi tanpa

mengelompokkan atau sub total.

2.

Simple list, satu daftar kejadian atau daftar acuan

sedeherhana.

3.

Single entity report, laporan yang hanya menyediakan

perincian mengenai satu entitas seperti barang, jasa, agen

atau kejadian.

4.

Status report, laporan yang menyediakan data ringkasan

mengenai barang, jasa atau agen.

5.

Summary report, laporan yang meringkas data kejadian

untuk sekelompok record terkait selama periode tertentu.

6.

Summary status report, laporan yang medaftar data acuan

dan data ringkasan mengenai barang dan jasa atau agent.

|

|

37

Menurut Narko (2007 ,p264), empat model laporan berdasarkan pada

organisasi data dilaporan, yaitu :

1.

Laporan daftar sederhana (Simple list report) adalah daftar transaksi

penjualan

2.

Laporan perinccian yang

dikelompokkan (grouped detail report)

adalah daftar transaksi penjualan yang dikelompokkan menurut jenis

produk yang dijual dengan subtotal untuk setiap jenis produk.

3.

Laporan ringkasan (summary report)

hanya memberikan ringkasan

angka-angka penjualan seperti total penjualan untuk setiap produk

tanpa mendaftar masing – masing transaksi penjualan

4. Laporan entitas tunggal (single entity report) seperti faktur penjualan

hanya memberikan perincian megenai satu kejadian

2.1.2.9.3 Elemen Rancangan Laporan

Menurut Rama dan Jones (2008, p296), elemen rancangan laporan terdiri dari:

1.

Report footer, bagian diakhir laporan sering digunakan untuk

menampilkan seluruh angka-angka ringkasan, seperti total

semuanya, untuk seluruh data dilaporan.

2.

Report header, bagian laporan yang digunakan untuk mendapatkan

informasi, seperti judul tanggal diawal laporan.

3.

Group footer, bagian dari laporan yang mengikuti rincian

kelompok, contoh : menghitung sub total.

|

|

38

4.

Group header, bagian dari laporan yang mengikuti rincian kelompok

dan biasanya digunakan untuk menentukan nama kelompok.

5.

Group detail, laporan status perincian berkelompok.

6.

Group detail status report, laporan yang menampilkan data

ringkasan dan data saldo mengenai barang, jasa atau agent.

7.

Group event detail repot, laporan yang memiliki perincian kelompok

dan yang menampilkan daftar kejadian selama satu periode biasanya

disusun menurut barang, jasa, atau agent.

Menurut Narko (2007 ,p278), elemen rancangan laporan terdiri dari :

1.

Header laporan (report header) menunjukkan informasi yang

diterapkan pada seluruh laporan (misalnya nama laporan perusahaan,

tanggal laporan, dan nomor halaman)

2.

Header halaman (page header) dapat digunakan untuk menentukan

informasi yang tampak dibagian atas setiap halaman.

3.

Footer halaman (page footer) tampak dibagian bawah setiap

halaman dan biasanya mencakup nomor halaman

4.

Footer laporan (report folder) terlihat satu kali dibagian akhir

laporan biasanya digunakan untuk menyajikan informasi ringkasan

seperti total semuanya

5.

Perincian laporan (repot detail) berisi informasi utama dilaporan,

biasanya menyajikan data mengenai berbagai entitas (kejadian,

agent, produk, dan jasa)

|

|

39

2.2 Teori Khusus

2.2.1 Penjualan

2.2.1.1 Pengertian Penjualan

Menurut Kotler (2010, p528), penjualan merupakan

sebuah proses dimana kebutuhan pembeli dan kebutuhan

penjual terpenuhi, melalui antar pertukaran informasi dan

kepentingan. Jadi konsep penjualan adalah cara untuk

mempengaruhi konsumen untuk membeli produk yang

ditawarkan.

Menurut al (2010, p255), “Sales is the total amount

charged customers for merchandise sold, including cash sales

and sales on account.” Yang diterjemahkan, Penjualan adalah

jumlah yang dibebankan kepada pelanggan untuk barang

dijual, baik penjualan tunai maupun penjualan kredit.

Berdasarkan pengertian tersebut, maka dapat

disimpulkan bahwa penjualan adalah suatu transaksi

penyerahan barang kepada pembeli untuk mendapat

keuntungan yang dapat meningkatkan penghasilan perusahaan.

|

|

40

2.2.1.2 Jenis – Jenis Penjualan

Menurut Wibowo

(2008, p.78-79), “Penjualan tunai

adalah penjualan barang dagangan dengan menerima

pembayaran kas atau tunai secara lansung dari pelanggan pada

saat terjadinya penjualan.” Sedangkan “ Penjualan kredit

adalah penjualan barang dagangan dengan kesepakatan antara

pembeli dan penjual pada saat transaksi, yaitu pembayaran

akan dilakukan pada waktu yang akan datang.”

Menurut Mulyadi (2008,

p202), penjualan dapat

dibedakan atas 2 kelompok, yaitu:

1.

Penjualan kredit, yaitu penjualan yang pembayarannya

dilakukan beberapa waktu kemudian setelah barang

diterima. Jika pesanan dari pelanggan telah dipenuhi

dengan pengiriman barang atau penyerahan jasa, untuk

jangka waktu tertentu perusahaan memiliki piutang

kepada pelanggannya.

2.

Penjualan tunai, yaitu penjualan dimana barang atau

jasa perusahaan kepada pembeli jika perusahaan telah

menerima kas dari pembeli.

|

|

41

2.2.1.3 Pengertian Sistem Penjualan Kredit

Menurut Mulyadi (2008,

p210), penjualan kredit

dilaksanakan oleh perusahaan dengan cara mengirimkan

barang sesuai order yang diterima dari pembeli untuk jangka

waktu tertentu perusahaan mempunyai tagihan pada pembeli

tersebut. Untuk menghindari tidak tertagihnya piutang, setiap

penjualan kredit yang pertama kepada seorang pembeli selalu

didaului oleh analisis terhadap dapat atau tidaknya pembeli

tersebut diberi kredit. Umumnya perusahaan manufaktur

melakukan penjualan produknya dengan sistem penjualan

kredit ini.

Menurut tim penyusun modul dan pusdiklan dan bea

cukai (2011, p45), penjualan kredit dilaksanakan oleh

perusahaan dengan cara mengirimkan barang sesuai dengan

order yang diterima dari pembeli dan untuk jangka waktu

tertentu perusahaan mempunyai tagihan kepada pembeli

tersebut. Untuk mengindari tidak tertagihnya piutang, setiap

penjualan kredit yang pertama kepada seorang pembeli, selalu

didahului dengan analisa terhadap dapat tidaknya pembeli

tersebut diberi kredit.

Dapat disimpulan sistem penjualan kredit adalah

perusahaan mengirimkan barang sesuai order dari pembeli dan

|

|

42

untuk periode tertentu perusahaan menagih pada pembeli.

Untuk menghindari piutang tidak tertagih, setiap penjualan

kredit yang pertama didahului dengan analisa terhadap dapat

tidaknya pembeli tersebut diberi kredit.

2.2.1.4 Fungsi yang Terkait dalam Sistem Penjualan Kredit

Menurut Narko (2007, p89-90), perusahaan mempunyai

bagian-bagian (yang berhubungan dengan transaksi penjualan

kredit), dengan fungsinya masing-masing sebagai berikut :

1. Bagian Penjualan :

a.

Berfungsi menerima dan mengedit pesanan

pelanggan serta membuat pesanan penjualan

rangkap empat.

b.

Meminta persetujuan penjualan kredit

kepada

bagian yang bertanggung jawab atas keputusan

tersebut.

2. Bagian Gudang / Pengiriman :

a.

Barang dikirimkan kepada pembeli.

b.

Pembeli diminta menandatangani pesanan

penjualan bila sudah menerima barang.

c.

Mengarsipkan pesanan yang sudah

ditandatangani pembeli.

|

|

43

3.

Bagian Penagihan :

a.

Atas dasar tembusan pesanan penjualan, bagian ini membuat

faktur rangkap 2. Lembar pertama dikirim kepada pembeli,

lembar ke dua dilampiri pesanan penjualan dikirim ke bagian

akuntansi.

4.

Bagian Akuntansi :

a.

Atas dasar buki transaksi berupa pesanan penjualan dan faktur,

pemegang buku jurnal membukukan ke dalam jurnal

penjualan, dan secara periodic membukukan ke rekening buku

besar.

b. Atas dasar dokumen yang sama, pemegang kartu piutang dan

persediaan membukukan ke kartu masing – masing.

c.

Bukti-bukti kemudian diarsip.

Menurut Mulyadi (2008, p211-213), fungsi yang terkait dalam sistem

penjualan kredit adalah:

1.

Fungsi penjualan : Bertanggung jawab menerima surat

pemesanan dari pembeli, mengedit pesanan dari pelanggan

untuk menambahkan informasi yang belum adapada surat

pemesana tersebut, meminta otorisasi kredit, menentukan

tanggal pengiriman dan dari gudang mana barang akan dikirim,

serta mengisi surat pesanan pengiriman.

|

|

44

2.

Fungsi kredit : Fungsi ini berada di bawah fungsi keuangan

yang dalam transaksi penjualan kredit, bertanggung jawab

untuk meneliti status kredit pelanggan dan memberikan

otorisasi pemberian kredit kepada pelanggan.

3.

Fungsi gudang : Bertanggung jawab untuk menyimpan barang

dan menyiapkan barang yang dipesan oleh pelanggan, serta

menyerahkan barang ke fungsi pengiriman.

4.

Fungsi pengiriman : Bertanggung jawab untuk menyerahkan

barang atas dasar surat pemesana pengiriman yang diterima

dari fungsi penjualan.

5.

Fungsi penagihan : Bertanggung jawab membuat dan

mengirim faktur penjualan kepada pelanggan, serta

menyediakan copy

faktur bagi kepentingan pencatatan

transaksi penjualan oleh fungsi akuntansi.

6.

Fungsi akuntansi : Bertanggung jawab untuk mencatat piutang

yang timbul dari transaksi penjualan kredit dan membuat serta

mengirimkan pernyataan piutang kepada debitur serta

membuat laporan penjualan.

|

|

45

2.2.1.5

Jaringan Prosedur yang Membentuk Sistem Penjualan

Kredit

Menurut Hall (2007, p223), Aktivitas yang membentuk sistem

pemrosesan pesanan penjualan. Proses ini dideskripsikan dalam

langkah-langkah berikut :

1. Proses penjualan dimulai dari pelanggan menghubungi

departemen penjualan. Pelanggan bisa menghubungi

perusahaan melalui telepon, surat, atau datang lansung.

Departemen penjualan mencatat perincian penting dari

peristiwa ini pada pesanan penjualan. Informasi ini memicu

beberapa tugas.

2. Langkah pertama dari proses penjualan adalah mengesahkan

transaksi dengan meminta persetujuan kredit untuk pelanggan.

3. Saat kredit disetujui, informasi penjualan akan dilanjutkan ke

proses penagihan, gudang dan pengiriman.

4. Langkah selanjutnya adalah mengirim barang yang harus

dilakukan segera setelah persetujuan kredit diperoleh. Jika

waktu tunggu terlalu lama, pelanggan kemungkinan akan

membatalkan pesanan dan pergi ke tempat lain. Proses

pengiriman merekonsiliasi barang yang diterima dari gudang

dengan informasi penjualan yang sudah diterima. Rekonsiliasi

ini digunakan untuk memastikan bahwa perusahaan

mengirimankan barang yang tepat ke pelanggan. Jika terjadi

|

|

46

kesalahan, seperti kesalahan dalam pengambilan barang atau

kesalahan dalam jumlah barang, masalah tersebut pasti sudah

teridentifikasi pada saat ini. Jika semua kondisi sudah sesuai

dengan pesanan, barang akan dikemas dan dikirim ke

pelanggan melalui perusahaan angkutan yang biasa

digunakan. Kemudian informasi pengiriman akan diteruskan

ke proses penagihan.

5. Proses penagihan akan mengumpulkan dokumen-dokumen

yang relevan mengenai transaksi tersebut (produk, harga,

biaya pegurusan, angkutan, pajak, dan ketentuan potongan

harga) dan menagih pelanggan. Proses penagihan kemudan

mengirim informasi ini ke proses piutang dagang dan proses

pengendalian persediaan.

6. Bagian piutang dagang menerima informasi penagihan dan

mencatatnya ke dalam akun pelanggan.

7. Sama halnya, bagian pengendalian persediaan menggunakan

informasi dari bagian penagihan untuk menyesuaikan record

persediaan untuk mencerminkan penurunan persediaan.

8. Secara berkala (setelah setiap batch, harian, mingguan, bulanan

dan seterusnya) prose penagihan, piutang dagang dan

pengendalian persediaan mengirim rangkuman informasi ke

proses buku bersar umum. Hal ini termasuk (1) total

penjualan dari penagihan, (2) total kenaikan piutang dagang,

|

|

47

dan (3) total penurunan persediaan. Berdasarkan informasi

tersebut, buku besar umum memproses ke akun pengedali

yang dipengaruhi oleh transaksi penjualan selama periode

berjalan. Sebagai tambahan, proses buku besar umum

rekonsiliasi rangkuman yang dikompilasi secara independen

ini untuk mengidentifikasi kesalahan pencatatan record.

Sebagai contoh, jika aktivitas penagihan gagal menagih

pelanggan atau piutang dagang mencatat jumlah yang salah,

ketidaksesuaian pada angka rangkuman akan dapat ditemukan

dalam proses buku besar umum. Namun, jika rangkumannya

sudah sesuai, maka secara keseluruhan proses diasumsikan

berfungsi dengan benar.

Menurut Narko (2007,p80), prosedur yang membuat sistem :

1.

Prosedur pesanan penjualan. Melengkapi pesanan pelanggan,

dengan cara apapun pesanan diterima, maka informasi mengenai

pesanan pelanggan harus dipindahkan ke formulir tertentu.

Menentukan tanggal pengiriman, rute pengiriman, alat

transportasi yang digunakan, dari gudang mana yang harus

dikirim, dll.

2.

Prosedur persetujuan kredit. Diadakan penelaan status kredit

dengan melihat kartu pembantu piutang langganan yang hendak

membeli secara kredit. Dengan mempelajari kartu piutang tersebut

dapat diketahui kredibilitas pelanggan yang bersangkutan

|

|

48

3. Prosedur pengiriman barang. Mengupayakan pengiriman secepat

mungkin dan dengan biaya serendah mungkin

4. Prosedur pembuatan faktur. Membuat faktur dan mengirimkan

secepatnya pada pembeli.

2.2.1.6

Catatan Akuntansi yang Digunakan dalam Sistem Penjualan

Kredit

Menurut Narko (2007, p84), catatan akuntansi yang digunakan

dalam sistem penjualan kredit berhubungan dengan metode akuntansi

persediaan, yaoitu metode perpetual atau metode periodik. Jika

perusahaan menyelenggarakan akutansi persediaan secara perpetual

maka catatan akuntansi yang digunakan :

1.

Buku jurnal penjualan

2.

Rekening buku besar piutang dagang, penjualan, retur dan

potongan penjualan, potongan tunai penjualan, persediaan

dan harga pokok penjualan

3.

Rekening pembantu piutang

4.

Rekening pembantu persediaan

|

|

49

Bila perusahaan menyelenggarakan akuntansi persediaan

secara periodik maka catatan akuntansi yang dipergunakan adalah :

1.

Jurnal penjualan

2.

Rekening buku besar piutang dagang, penjualan, retur, dan

potongan penjualan, potongan tunai penjualan, biaya

angkut penjualan, pembelian, retur dan potongan

pembelian, potongan tunai pembelian, dan biaya angkut

pembelian

3.

Rekening pembantu piutang

Menurut Mulyadi (2008, p218-219), catatan

akuntansi yang digunakan dalam sistem penjualan kredit

adalah:

1.

Jurnal penjualan. Catatan akuntansi ini digunakan

untuk mencatat transaksi penjualan baik secara tunai

maupun kredit.

2.

Kartu piutang. Catatan akuntansi ini merupakan buku

pembantu yang berisi rincian mutasi piutang

perusahaan kepada tiap – tiap debiturnya.

3.

Kartu persediaan. Catatan akuntansi ini merupakan

buku pembantu yang berisi rincian mutasi setiap jenis

persediaan.

|

|

50

4.

Kartu gudang. Catatan akuntansi ini diselenggarakan

oleh fungsi gudang untuk mencatat mutasi dan

persediaan fisik barang yang disimpan digudang.

5.

Jurnal umum. Catatan akuntansi ini digunakan untuk

mencatat harga –

harga pokok produk yang dijual

selama periode akuntansi tertentu.

2.2.1.7 Dokumen yang Digunakan dalam Sistem Penjualan Kredit

Menurut Mulyadi (2008, p214), Dokumen yang digunakan

dalam sistem penjualan kredit adalah :

1.

Surat Order Pengiriman dan tembusannya

Dokumen pokok untuk memproses penjualan kredit kepada

pelanggan.

2.

Faktur Penjualan dan tembusannya

Dokumen yang dipakai sebagai dasar untuk mencatat

timbulnya piutang.

3.

Rekapitulasi Harga Pokok Penjualan

Dokumen pendukung yang digunakan untuk menghitung

total harga pokok produk yang dijual selama periode

akuntansi tertentu

4.

Bukti Memorial

Dokumen sumber untuk dasar pencatatan ke dalam jurnal

umum.

|

|

51

2.2.2

Penjualan Tunai

2.2.2.1 Fungsi yang Terkait

Menurut Mulyadi (2008,

p462), fungsi yang terkait dalam sistem

penerimaan kas dari penjualan tunai adalah:

a.

Fungsi Penjualan

Dalam transaksi penerimaan kas dan penjualan tunai,

fungsi ini bertanggungjawab untuk menerima order dari

pembeli, mengisi faktur penjualan tunai, dan menyerahkan

faktur tersebut keoada pembeli untuk kepentingan pembayaran

harga barang ke fungsi kas.

b.

Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai,

fungsi ini bertanggungjawab sebagai penerima kas dari

pembeli.Fungsi gudang.Dalam transaksi penerimaan kas dari

penjualan tunai, fungsi ini bertanggungjawab untuk

menyimpan barang yang dipesan oleh pembeli, serta

menyerahkan barang tersebut ke fungsi pengiriman.

|

|

52

c.

Fungsi gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang

yang dipesan oleh pembeli serta menyerahkan barang tersebut

ke fungsi pengiriman.

d.

Fungsi pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai,

fungsi ini bertanggungjawab untuk membungkus dan

menyerahkan barang yang telah dibayar harganya kepada

pembeli.

e.

Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai,

fungsi ini bertanggungjawab sebagai pencatat transaksi

penjualan dan penerimaan kas dan membuat laporan penjualan.

Menurut Tim penyusunan Modul dan Pusdiklan dan Bea Cukai

(2011, p43 -

45) fungsi yang terkait dalam sistem penjualan tunai

sebagai berikut :

1.

Bagian Penjualan

a.

Menerima order dari pembeli

b.

Mengisi faktur penjualan tunai

|

|

53

c.

Mendistribusikan faktur penjualan tunai sebagai

berikut:

-

Lembar ke 1 : diserahkan kepada pembeli untuk

kepentingan pembayaran ke kasir.

-

Lembar ke 2 : di kirim ke Bagian Gudang.

-

Lembar ke 3 : arsip Bagian Penjualan menurut

nomor urut faktur tersebut.

2.

Bagian Kasir

a.

Menerima faktur penjualan tunai dari bagian (order)

penjualan via pembeli.

b.

Menerima uang dari pembeli sebesar yang tercantum

dalam faktur penjualan tunai.

c.

Mengoperasikan register kas untuk menghasilkan pita

register kas.

d.

Membubuhkan cap “lunas” diatas faktur penjualan

tunai dan menempelkan pita register pada faktur

tersebut.

e.

Menyerahkan faktur penjualan tunai dan pita register

kas kepada pembeli untuk kepentingan pengambilan

barang ke Bagian Pengiriman Barang.

f.

Mengisi bukti setor bank rangkap ke -3 pada akhir hari

kerja.

|

|

54

g.

Menyetorkan kas yang diterima dari hasil penjualan

tunai.

h.

Mendistribusikan bukti setor bank sebagai berikut :

-

Lembar ke -1, diserahkan kepada bank bersama

kas yang disetor.

-

Lembar ke -2, dikirim ke Bagian Akuntansi.

-

Lembar ke -3, arsip Bagian Kasir berdasarkan

urutan tanggal setor.

3.

Bagian Gudang

a.

Menerima faktur penjualan tunai lembar ke -2 dari

bagian penjualan.

b.

Menyiapkan barang sebanyak yang tercantum dalam

faktur penjualan tunai.

c.

Mencatat kuantitas barang yang diserahkan ke bagian

pengiriman ke dalam kartu gudang.

d.

Menyerakan barang ke bagian pengirima barang

bersama faktur penjualan tunai lembar ke -2.

4.

Bagian Pengiriman Barang

a.

Menerima faktur penjualan tunai lembar ke -2 bersama

barang dari gudang.

b.

Menerima faktur penjualan tunai lembar ke -1 dilampiri

dengan pita register kas dari bagian kasir via pembeli.

|

|

55

c.

Membandingkan faktur penjualan tunai lembar ke -1

dengan lembar ke -2 dan memeriksa pita regster untuk

menentukan apakah harga telah dibayar oleh

pelanggan.

d.

Menyerahkan barang kepada pelanggan.

5.

Bagian Akuntansi

a.

Menerima faktur penjualan tunai lembar ke -1 dilamiri

pita register kas (struk) dari Bagian Pengiriman Barang.

b.

Mencatat faktur penjualan tunai.

c.

Mengirim faktur pnjualan tunai dilampir pita register

kas ke Bagian Administrasi persediaan.

d.

Menerima bukti setor bank lembar ke -2 dari bagian

kasir.

e.

Mencatat bukti setor bank lembar ke -2 ke dalam jurnal

penerimaan kas.

f.

Mengarsipkan bukti setor bank lembar ke -2, dalam

arsip berdasarkan urutan tanggal setor.

g.

Menerima bukti memorial dilampiri dengan

rekapitulasi harga pokok penjualan dari bagian

administrasi persediaan.

h.

Mencatat bukti memorial ke dalam jurnal umum.

|

|

56

i.

Mengarsipkan bukti memorial yang dilampiri dengan

rekapitulasi harga pokok penjualan, berdasarkan urutan

nomor bukti memorial.

6.

Bagian Administrasi Persediaan

a.

Menerima faktur penjualan tunai yang dilampiri pita

register kas dari bagian akuntansi.

b.

Mencatat kuantitas dan harga pokok persedian yang

dijual dalam kartu persediaan atas dasar kuantitas dan

jenis barang dalam faktur penjualan tunai.

c.

Mengarsipkan faktur penjualan tunai yang dilampiri

pita register kas menurut nomor urut faktur penjualan

tunai.

d.

Secara periodik, membuat rekapitulasi harga pokok

penjualan elama periode tertentu, berdasarkan data

harga pokok persediaan yang dijual, dalam kartu

persediaan.

e.

Membuat bukti memoria sebagai dasar pencatatan

harga pokok persediaan yang dijual selama periode

berdasarkan rekapitulasi harga pokok penjualan.

f.

Menyerahkan bukti memorial yang dilampiri dengan

rekapitulasi harga pokok penjuaan ke bagian akuntansi.

|

|

57

2.2.2.2 Jaringan Prosedur yang Membentuk Sistem Penjualan Tunai

Jaringan prosedur yang membentuk sistem penerimaan kas dari

penjualan tunai adalah sebagai berikut :

1.

Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari

pembeli dan membuat faktur penjualan tunai untuk

memungkinkan pembeli melakukan pembayaran harga barang

ke fungsi kas dan untuk memungkinkan fungsi gudang dan

fungsi pengiriman menyiapkan barang yang akan diserahkan

pada pembeli.

2.

Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga

barang dari pembeli dan memberikan tanda pembayaran

(berupa pita register kas dan cap lunas pada faktur penjualan

tunai) kepada pembeli untuk memungkinkan pembeli tersebut

melakukan pengambilan barang yang dibelinya dari fungsi

pengiriman.

3.

Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang

kepada pembeli.

4.

Prosedur Pencatatan Penjualan Piutang

|

|

58

Dalam prosedur ini fungsi akuntansi melakukan pencatatan

transaksi penjualan tunai dalam jurnal penjualan dan jurnal

penerimaan kas.

5.

Prosedur Penyetoran Kas ke Bank

Sistem pengendalian intern pada kas mengharuskan penyetoran

dengan segera ke bank semua kas yang diterima pada suatu

hari.

6.

Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas

ke dalam jurnal penerimaan kas berdasarkn bukti setor bank

yang terima dari bank melalui fungsi kas.

7.

Prosedur Pencatatan HPP

Dalam prosedur ini fungsi akuntansi membuat rekapitulasi

HPP berdasarkan data yang dicatat dalam kartu persediaan.

Menurut Tim penyusunan Modul dan Pusdiklan dan Bea Cukai (2011,

p40 -

41), jaringan prosedur yang membentuk prosedur penjualan tunai

sebagai berikut :

1.

Bagian Penjualan, setelah menerima Order Pembelian (PO)

dari pelanggan, membuat Faktur Penjualan Tunai rangkap tiga,

lemba asli diserahkan ke pelanggan, lembar ke -2 ke gudang

dan lembar ke -3 sebagai arsip.

2.

Pelanggan, dengan membawa Faktur Penjualan Tunai (FPT),

melakukan pembayaran ke kasir. Setelah menerima pembayaran, kasir

|

|

59

memberikan struk pembayaran serta mengembalikan FPT kepada

pelanggan.

3.

Petugas Gudang, berdasarkan

FPT lembar ke -2, mempersiapkan

pengeluaran barang dan mencatatnya dan menyerahkan ke petugas

pengiriman, baik barang maupun fakturnya.

4.

Petugas pengiriman menyerahkan barang beserta FPT lembar ke -2

kepada pelanggan setelah membandingkan dengan bukti pembayaran

(struk) maupun FPT asli, kemudian mengambil lembar asli tersebut

untuk diserahkan ke Bagian Akuntansi.

5.

Kasir, atas penerimaan hari itu melakukan penyetoran ke bank dan

bukti setor lembar ke -2 diserahkan ke Bagian Akuntansi, sementara

lembar lainnya diarsipakan.

6.

Bagian Akuntansi mencocokkan lemba setoran tersebut dengan FPT

asli yang diterimanya dari petugas pengiriman, dan membukukan

penjualan tunai. Bukti setor lembar ke -2 diarsipkan, sementara FPT

asli diserahkan ke Bagian Akuntansi Persediaan.

7.

Bagian Akuntansi Persediaan, pada setiap akhir bulan akan

mengakumulasi seluruh penjualan dan membuat Bukti Memorial

untuk pembebanan harga pokok penjualan, yang dikirimkan ke Bagian

Akuntansi sebagai dasar pembukuan harga pokok penjualan. Bagian

Akuntansi Persediaan mengarsipkn FPT asli tersebut.

|

|

60

2.2.2.3 Dokumen yang Digunakan dalam Sistem Penjualan Tunai

Dokumen yang digunakan dalam sistem penerimaan dari penjualan

tunai adalah :

1.

Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi

yang diperlukan oleh manejemen mengenai transaksi penjualan

tunai.

2.

Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengopeasikan mesin register kas.

3.

Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang

menerbitkan kartu kredit dan diserahkan pada perusahaan

(merchant) yang menjadi anggota kartu kredit.

4.

Bill Of Lading

Dokumen ini merupakan bukti penyerahan barang dari

perusahaan penjualan barang pada perusahaan angkutan

umum. Dokumen ini digunakan oleh fungsi pengiriman dalam

penjualan COD yang penyerahan barangnya dilakukan oleh

perusahaan angkutan umum.

5.

Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD.

6.

Bukti Setor Bank

|

|

61

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran

kas ke bank.

7.

Rekap HPP

Dokumen ini digunakan oleh fungsi akuntansi untuk

meringkas harga pokok produk yang dijual selama satu periode

(misalnya satu bulan).

Menurut Tim penyusunan Modul dan Pusdiklan dan Bea Cukai (2011,

p38), dokumen yang digunakan dalam sistem penjualan tunai adalah :

1.

Faktur Penjualan Tunai

2.

Bukti Setor Bank

3.

Pita Register kas (Cash Register Tape)

4.

Rekap harga pokok penjualan

Menurut Narko (2007 ,p86), dokumen yang digunakan dalam sistem

penjualan tunai adalah :

1.

Pesanan Penjualan. Dokumen ini dibuat dalam beberapa

rangkap yang dapat berfungsi pula sebagai otoritasi penjualan

kredit, informasi pada dokumen ini pada umumnya terdiri dari

identitas perusahaan penjual, identitas pembeli, nomor dan

tanggal pesanan yang dibuat pelanggan, nomor dan tanggal

pesanan penjualan, jenis barang yg dipesan, kuantitas, harga

satuan, dan jumlah harga keseluruhan.

|

|

62

2.

Perintah Pengiriman Barang. Informasi pada dokumen ini

hampir sama dengan informasi pada surat pesanan penjualan

kecuali harga satuan dan jumlah harga.

3.

Faktur (penjualan). Informasi pada dokumen ini sama dengan

informasi pada surat pesanan penjualan. Oleh karena itu

terdapat kombinasi faktur dan pesanan penjualan.

2.2.2.4 Catatan Akuntansi yang Digunakan dalam Sistem Penjualan

Tunai

Catatan akuntansi yang digunakan dalam sistem penerimaan

kas dari penjualan tunai adalah :

1.

Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk

mencatat dan meringkas data penjualan.

2.

Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk

mencatat penerimaan kas dari berbagai sumber, diantaranya

dari penjualan tunai.

3.

Jurnal Imum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini

digunakan oleh fungsi akuntansi untuk mencatat harga pokok

produk yang dijual.

4.

Kartu Persediaan

|

|

63

Dalam transaksi penerimaan kas dari penjualan tunai, tapi

persediaan digunakan oleh fungsi akuntansi untuk mencatat

berkurangnya HPP yang djual.

5.

Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat

mutasi dan persediaan barang yang disimpan dalam gudang.

Menurut Tim penyusunan Modul dan Pusdiklan dan Bea Cukai (2011,

p38), catatan akuntansi yang digunakan dalam sistem penjualan tunai sebagai

berikut :

1.

Jurnal Penjualan

2.

Jurnal Peneriman Kas

3.

Jurnal Umum

4.

Kartu Persediaan

5.

Kartu Gudang

2.2.3

Piutang

2.2.3.1 Pengertian Piutang

Menurut Kieso

(2008, p346), piutang adalah klaim uang

barang atau jasa kepada pelanggan atas pihak-pihak lainnnya.

Menurut Amanugrahani, (2008, p324), mendifisinikan bahwa

piutang adalah semua klaim dalam bentuk uang terhadap entitas

lainnya, termasuk individu perusahaan atau organisasi lainnya. Piutang

|

|

64

dagang ini normalnya diperkirakan akan tertagih dalam periode waktu

yang relatif pendek, seperti 30 atau 60 hari.

Dapat disimpulkan pengertian piutang adalah semua klaim

dalam bentuk uang, barang atau jasa terhadap pelanggan atas pihak

yang bersangkutan.

2.2.3.2 Dokumen yang Digunakan dalam Transaksi Piutang

Menurut Mulyadi (2008,

p258), dokumen pokok yang

digunakan sebagai dasar pencatatan dalam kartu piutang adalah:

1.

Faktur penjualan. Dokumen ini digunakan sebagai dasar

pencatatan timbulnya piutang dari transaksi penjualan kredit.

2.

Bukti Kas Masuk. Dokumen ini digunakan sebagai dasar

pencatatan berkurangnya piutang dari transaksi pelunasan

piutang oleh debitur.

3.

Memorial kredit. Dokumen ini digunakan sebagai dasar

pencatatan retur penjualan.

4.

Bukti memorial. Dokumen ini digunakan sebagai dasar

pencatatan penghapusan piutang.

Dokumen pokok yang digunakan sebagai dasar pencatatan ke

dalam kartu piutang adalah :

|

|

65

1.

Faktur Penjualan. Digunakan sebagai dasar pencatatan

timbulnya piutang dari transaksi penjualan kredit, yang harus

dilampiri dengan surat muat (bill of lading) dan surat pesanan

pengiriman sebagai dokumen pendukung untuk mencatat

transaksi penjualan kredit.

2.

Bukti Kas Masuk. Digunakan sebagai dasar pencatatan

berkurangnya piutang dari transaksi pelunasan piutang oleh

debitur.

3.

Memo Kredit. Digunakan sebagai dasar pencatatan retur

penjualan, yang dikeluarkan oleh bagian pesanan penjualan,

dan jika dilampiri dengan Laporan Penerimaan Barang yang

dibuat oleh Bagian Penerimaan merupakan dokumen sumber

untuk mencatat transaksi retur penjualan.

4.

Bukti Memorial (journal voucher). Merupakan dokumen

sumber untuk dasar pencatatan transaksi ke dalam jurnal

umum. Dalam pencatatan piutang, dokumen ini digunakan

sebagai dasar pencatatan penghapusan piutang yang sudah

tidak dapat ditagih lagi.

2.2.3.3 Catatan Akuntansi yang Digunakan dalam Transaksi Piutang

Menurut Narko (2007 ,p107), catatan yang digunakan sebagai berikut :

1.

Buku-buku pengganti piutang. Fungsi ini sangat penting

karena dengan adanya buku pembantu piutang tiap langganan

|

|

66

yang memuat indentitas lengkap

pelanggan, dan besarnya

tagihan, maka mudah bagi perusahaan untuk melakukan

penagihan piutang kepada pelanggan tertentu.

2.

Blanko surat pernyataan piutang, perusahaan tertentu yang

memiliki beberapa pelanggan, dan bila jumlah rupiah piutang

pada masing –

masing pelanggan relatif besar, sebaiknya

mengirimkan surat pernyataan piutang secara periodik. Hal ini

dimaksudkan untuk mengingatkan pada pelanggan atas akan

kewajibannya. Perlu diingat bahwa surat pernyataan piutang

bukan tagihan.

Menurut Mulyadi (2008,

p218 –

219), catatan akuntansi yang

digunakan dalam transaksi piutang dagang adalah :

1.

Jurnal penjualan. Dalam prosedur pencatatan piutang, catatan

ini digunakan untuk mencatat timbulnya utang dari transaksi

penjualan kredit

2.

Jurnal umum. Dalam prosedur pencatatan piutang , catatan

akuntansi ini digunakan untuk mencatat berkurangnya piutang

dari transaksi penghapusan piutang yang tidak lagi dapat

ditagih.

3.

Jurnal penerimaan kas. Dalam prosedur pencatatan piutang,

catatan akuntansi ini digunakan untuk mencatat berkurangnya

piutang dari transaksi penerimaan kas dari debitur.

|

|

67

4. Kartu piutang. Catatan transaksi ini digunakan untuk mencatat mutasi

dan saldo piutang atas masing – masing debitur.

5. Kartu Persediaan. catatatn akutansi merupakan buku pembant yang

berisi rincian mutasi setiap jenis persediaan.

2.2.4

Pengendalian Internal

2.2.4.1 Pengertian Pengendalian Internal

Menurut COSO (Committee Of Sponsoring Organization) yang

dikutip oleh louwers (2008, p 159) “Internal control is a process, effected

by an entitiy’s board of directors, management and other personel,

designed to provide reasonable assurance regarding the achievement of

objectives in the following three categories :

a.

Reliability of financial reporting

b.

Effectiveness and effiency of operations.

c.

Compliance with applicable laws and regulations.”

Artinya adalah Pengendalian Internal adalah suatu tindakan yang

diambil oleh manajemen untuk meningkatkan lingkungan dalam upaya

mencapai tujuan. Dihasilkan dari perencanaan manajement,

pengorganisasian dan kepemimpinan

dan yang lainnya (seperti

pengendalian manajemen, pengendalian internal, dan lain lain)”.

|

|

68

Menurut Mardi (2011,p59), Pengendalian internal merupakan

suatu sistem yang meliputi struktur organisasi beserta semua mekanisme

dan ukuran-ukuran yang dipatuhi bersama untuk menjaga seluruh harta

kekayaan organisasi dari berbagai arah.

Dapat disimpulkan bahwa pengendalian internal adalah suatu

sistem yang meliputi struktur organisasi beserta semua mekanisme dan

ukuran-ukuran

yang dipatuhi untuk meningkatkan lingkungan dalam

upaya mencapai tujuan dan menjaga seluruh harta kekayaan organisasai

dari berbagai arah.

2.2.4.2 Tujuan dan Unsur Pengendalian Intern

Menurut Mardi (2011 ,p59), Tujuan pengendalian internal, yaitu :

1.

Menjaga keamanan harta milik perusahaan

2.

Memeriksa ketelitian dan kebanaran informasi akuntansi.

3.

Meningkatkan efisiensi operasional perusahaan.

4.

Membantu kebijaksanaan manajemen yang telah ditetapkan.

Unsur pengendalian internal yaitu :

1.

Struktur organisasi yaitu merupakan suatu kerangka pemisahan

tanggung

jawab secara tegas berdasarkan fungsi dan unit

tingkatan yang dibentuk.

2.

Sistem wewenang dan prosedur pencatatan dalam organisasi.

Struktur organisasi harus dilengkapi dengan uraian tugas yang

|

|

69

mengatur hak dan wewenang masing-masing tingkatan beserta

seluruh jajarannya.

3.

Pelaksaan kerja secara sehat, meliputi :

a.

Unsur kehati-hatian.

b.

Rolling antar pegawai.

c.

Melaksanakan berbagai tugas yang diberikan.

d.

Memeriksa kekurangan dalam pelaksaaan serta

menghindari kecurangan.

4.

Pegawai berkualitas, meliputi pendidikan, pengalaman, dan

akhlak serta tanggung jawab.

Menurut Gondodiyoto (2007,

p260), tujuan sistem pengendalian

internal adalah :

1. Meningkatkan pengamanan asset system informasi data/catatan

akuntansi yang bersifat logical asset, maupun physical assets seperti

hardware, infrastruktur dan sebagainya.

2. Meningkatkan daya integritas data, sehingga dengan data yang benar

dan konsisten akan dapat dibuat laporan yang benar.

3. Meningkatkan efektivitas system

4. Meningkatkan efisiensi system

|

|

70

2.2.4.3 Pengendalian Intern Sistem Penjualan Kredit

Menurut Mulyadi (2008, p220-221), unsur pengendalian intern dalam

sistem penjualan kredit sebagai berikut :

1.

Organisasi

a.

Fungsi penjualan harus terpisah dari fungsi kredit.

b.

Fungsi akuntansi harus terpisah dari fungsi penjualan dan

fungsi kredit.

c.

Fungsi akuntansi harus terpisah dari fungsi kas.

d.

Transaksi penjualan kredit harus dilaksanakan oleh fungsi

penjualan, fungsi kredit, fungsi pengiriman, fungsi

penagihan, dan fungsi akuntansi. Tidak ada transaksi

penjualan kredit yang dilaksanakan secara lengkap hanya

oleh satu fungsi tersebut.

2.

Sistem Otorisasi dan Prosedur Pencatatan

a.

Penerimaan order dari pembeli oleh fungsi penjualan

dengan menggunakan formulir surat order pengiriman.

b.

Persetujuan pemberian kredit diberikan oleh fungsi kredit

dengan membubuhkan tanda tandagan pada credit copy

(yang merupakan tembusan surat order pengiriman).

c.

Pengiriman barang kepada pelanggan diotorisasi oleh

fungsi pengiriman dengan cara membubuhkan cap “sudah

dikirim” pada copy surat order pengiriman.

|

|

71

d.

Penetapan harga jual, syarat penjualan, syarat

pengangkutan barang dan potongan penjualan berada

ditangan Direktur Pemasaran dengan penerbitan surat

keputusan mengenai hal tersebut.

e.

Terjadinya piutang diotorisasi oleh fungsi penagihan

dengan mebubuhkan tanda tangan pada faktur penjualan.

f.

Pencatatan kedalam kartu piutang dan ke dalam jurnal

penjualan, jurnal penerimaan kas dan jurnal umum

diotorisasi oleh fungsi akuntansi dengan cara memberikan

tanda tangan pada dokumen sumber (faktur penjualan,

bukti kas masuk, dan memo kredit)

g.

Pencatatan terjadinya piutang didasarkan pada faktur

penjualan yang didukung dengan surat order pengiriman

dan surat muat.

3.

Praktik yang sehat

a.

Surat order pengiriman bernomor urut tercetak dan

pemakaiannya dipertanggung jawabkan oleh fungsi

penjualan.

b.

Faktur penjualan bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penagihan.

c.

Secara periodik fungsi akuntansi mengirim pernyataan

piutang (account receivable statement) kepada setiap

|

|

72

debitur untuk menguji ketelitian catatan piutang yang

diselenggarakan oleh fungsi tersebut.

d.

Secara periodik diadakan rekonsiliasi kartu piutang dengan

rekening control piutang dalam buku besar.

2.2.4.4 Pengendalian Transaksi Piutang Dagang

Menurut Munawir (2007, p235) upaya memperkecil tingkat resiko

dalam pemberian kredit adalah 5 K :

-

Karakter : keterangan mengena sifat-sifat pribadi pelanggan,

watak dan kejujuran dalam memenuhi kewajiban-kewajiban

finansialnya. Sumber keterangannya : mengenal dari dekat,

kumpulan aktifitas pembayaran dan dari pendapat rekannya

-

Kapasitas : Hal ini menyangkut kemampuan pimpinan

perusahaan pelanggan beserta staffnya, baik kemampuan dalam

manajerial maupun keahlian dalam bidang usahanya. Kapasitas

pelanggan dapat dilihat dari angka hasil produksi, angka

penjualan dan pembelian. Perhitungan laba rugi dan data

financial lainnya.

-

Kapital : Hal ini menunjukkan pada posisi financial perusahaan

secara keseluruhan yang ditunjukkan dalam laporan keuangan

dan rasio finansialnya. Dalam melakukan penilaian kali ini perlu

diperlihatkan

resiko likuiditas, solvabilitas dan rehabilitas dari

calon pelanggan

|

|

73

-

Kolateral : Hal ini menunjukkan besarnya aktiva yang akan

dijadikan sebagau jaminan atas kredi yang diberikan kepada

pelanggan. Untuk itu perlu dipertimbangkan kemungkinan

jaminan untuk dijadika uang dalam waktu yang relative singkat

serta pengikatan barang yang menjadi kepentingan jaminan

-

Kondisi

: Hal ini mengacu pada kondisi ekonomi secara umum

dari kondisi pada sector usaha pelanggan yang dapat

mempengaruhi perkembangan usahanya serta

kemampuan

pelanggan untuk membayar.

Menurut Romney dan Steinbart (2006, p360), limit kredit untuk

setiap pelanggan ditetapkan berdasarkan histori kredit pada waktu

lampau dan kemampuan pelanggan untuk membayar. Pemeriksaan limit

kredit dapat dilakukan dengan membandingkan jumlah harga pesanan

yang dilakukan ditambah dengan saldo piutang sebelumnya dengan batas

kredit yang diberikan.

Menurut Sundjaja dan Barlian (2002, p237) menyebutkan bahwa

perushaan dapat membuat batas kredit yaitu jumlah maksimum

pelanggan dapat berhutang kepada perusahaan dengan membuat piutang

angka kredit. Angka kredit (credit scoring) merupakan prosedur yang

dihasilkan dalam bentuk angka untuk mengukur keseluruhan

kemampuan si peminjam dalam membayar kredit.

|

74

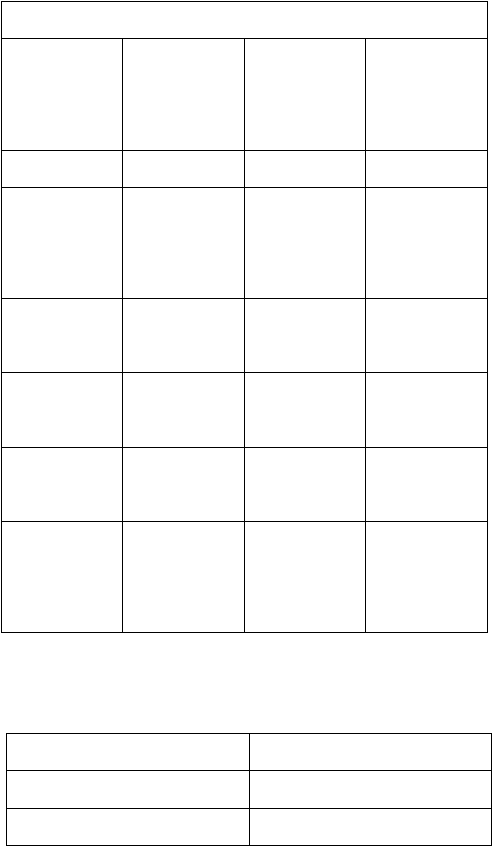

Perhitungan Angka Kredit

Karakteristik

Keuangan &

Kredit

Angka (0 s/d

100)

Bobot yang

ditentukan

Bobot Angka

(1)

(2)

(1)x(2)

Refrensi kredit

Kepemilikan

rumah

80

100

15%

15%

12

15

Tingkat

pendapatan

80

25%

20

Riwayat

pendapatan

70

25%

17.5

Riwayat

pembayaran

70

10%

7

Lamanya

dialamat

terakhir

80

10%

8

Tabel 1.1 Contoh Perhitungan Angka Kredit dan Standar Angka Kredit

Standar Angka Kredit

Angka Kredit

Tindakan

>75%

Dapat diberi Kredit

|

75

65 – 75

Dapat diberi Kredit tetapi terbatas.

Jika pelaksanaannya baik setelah

1(satu) tahun dapat diberikan

kredit sesuai standar kreit

>65

Ditolak

Tabel1.2 Standar Angka Kredit

2.2.5 Penerimaan Kas

Menurut Kieso (2008) yang diterjemahkan oleh Emil Salim, S.E.

Pengertian kas adalah aktiva yang paling likuid, merupakan media pertukaran

standar dan dasar pengukuran serta akuntansi untuk semua pos-pos

lainnya(h347)

Penerimaan kas merupakan hasil dari berbagai aktivitas. Sebagai

contoh, Kas diterima dari hasil transaksi pendapatan, pinjaman jangka pendek

atau jangka panjang, serta aktiva lainnya. Lingkup bagian ini dibatasi pada

penerimaan kas dari penjualan tunai dan penagihan dari pelanggan atas

penjualan kredit.

Fungsi penerimaan kas yang meliputi pemrosesan penerimaan kas dari

penjualan tunai dan kredit, termasuk sub fungsi sebagai berikut :

1.

Menerima penerimaan kas

2.

Menyetorkan ke bank

3.

Mencatat penerimaan kas

|

|

76

“Cash is the one asset that is readily convertible in to any other type

of asset. It also is easily converted and transported, and is highly desired.

Because of this characteristics, cash is the asset most suspectible of

fraudulent activities. (Kieso et al 2011)”

Kas adalah salah satu aset yang

segera dikonversikan ke

jenis aset

yang lain.

Hal ini juga

mudah dikonversi

dan dipindahkan, dan sangat

diperlukan.

Berdasarkan jenis

karakteristik ini, kas adalah aset

yang paling

mudah untuk dilakukan kecurangan

2.2.6 Jurnal

2.2.6.1 Pengertian Jurnal

Menurut Weygandt et al (2010, p55), “The journal is reffered

to as the book of original entry. For each transaction the journal

shows the debit

and credit effects on specific accounts.” Artinya,

Jurnal ini disebut sebagai buku entri asli. Untuk setiap transaksi jurnal

menunjukkan efek debet dan kredit dan kredit pada akun khusus.

Jurnal-jurnal yang berhubungan dengan transaksi penjualan,

piutang usaha, dan penerimaan kas adalah sebagai berikut :

Jurnal Penjualan

D-Piutang Usaha

xxx

K-Sales

xxx

D-Harga Pokok Penjualan

xxx

|

|

77

K-Persediaan

xxx

Jurnal Penerimaan Kas

D-Kas

xxx

K-Piutang Usaha

xxx

Menurut Diana (2011, p52), jurnal adalah suatu catatan yang

digunakan untuk mencatat transaksi berdasarkan dokumen perusahaan

secara kronologis (menurut tanggal terjadinya transaksi)

Bedasarkan pengertian diatas maka dapat disimpulkan jurnal

adalah catatan yang timbul sebagai efek dari transaksi yang terjadi,

dimana terdapat debit dan kredit untuk mencatatnya dengan akun yang

spesifik.

|