5

Pengertian kinerja (performance) menurut Drucker (2002:134) adalah “Tingkat

prestasi atau hasil nyata yang dicapai kadang-kadang dipergunakan untuk

memperoleh suatu hasil positif”. Kinerja juga didefinisikan sebagai keberhasilan

personel dalam mewujudkan sasaran strategik di empat perspektif: keuangan,

pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan

(Mulyadi,2007:363)

Dari pengertian di atas maka dapat terlihat bahwa kinerja perusahaan

merupakan hasil keputusan-keputusan manajemen untuk mencapai suatu tujuan

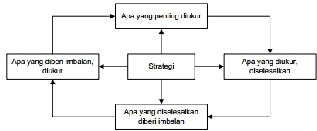

secara efektif dan efisien. Sistem pengukuran kinerja hanyalah suatu mekanisme

yang memperbaiki kemungkinan bahwa organisasi tersebut akan

mengimplementasikan strateginya dengan baik. Gambar di bawah ini memberikan

kerangka dalam merancang sistem pengukuran kinerja.

Sumber: Robert N. Anthony and Vijay Govindorajan (2005:169)

|

|

6

Tujuan pengukuran kinerja adalah untuk memotivasi karyawan agar dapat

mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar menghasilkan tindakan yang diinginkan oleh organisasi.

Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya

diingankan melalui umpan balik hasil kerja, serta sebagai landasan untuk

memberikan penghargaan kepada orang yang telah mencapai atau melebihi tujuan

yang telah ditetapkan.

Menurut Lynch dan Cross (1993) yang ditulis dalam Sony Yuwono (2007:29)

manfaat sistem pengukuran kinerja yang baik ialah sebagai berikut :

1)

Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat lagi dengan pelanggannya dan membuat seluruh

orang dalam organisasi ikut terlibat dalam upaya memberi kepuasan

kepada pelanggan.

2)

Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

rantai pelanggan dan pemasok internal.

3)

Mengidentifikasi berbagai pemborosan serta mendorong upaya-

upaya

pengurangan pemborosan tersebut.

4)

Membuat suatu tujuan strategis yang biasanya masih kabur dan menjadi

lebih konkrit sehingga mempercepat proses pembelajaran organisasi.

5)

Membangun konsesus untuk melakukan suatu perubahan dengan memberi

penghargaan atas perilaku yang diharapkan tersebut.

|

|

7

Menurut Gaspersz (2006:68-69), karakteristik yang biasa digunakan oleh

organisasi kelas dunia dalam menerapkan Balanced ScoreCard

untuk

mengevaluasi sistem pengukuran kinerja mereka adalah:

1)

Biaya yang dikeluarkan untuk pengukuran kinerja tidak lebih besar

daripada manfaat yang diterima.

2)

Pengukuran harus dimulai pada permulaan program Balanced ScoreCard.

Berbagai masalah yang berkaitan dengan kinerja beserta kesempatan-

kesempatan untuk meningkatkannya harus dirumuskan secara jelas.

3)

Pengukuran harus terkait langsung dengan tujuan-tujuan strategis yang

dirumuskan. Setiap tujuan strategi yang dirumuskan dalam kisi strategis

(strategic grid) harus memiliki paling sedikit satu pengukuran.

4)

Pengukuran harus sederhana serta memunculkan data yang mudah untuk

digunakan, mudah dipahami, dan mudah melaporkannya.

5)

Pengukuran harus dapat diulang terus-menerus, sehingga dapat

diperbandingkan antara pengukuran pada satu titik waktu dan pengukuran

pada waktu titik yang sama.

6)

Pengukuran harus dilakukan pada sistem secara keseluruhan, yang

menjadi ruang lingkup Balanced ScoreCard.

7)

Pengukuran harus dapat digunakan untuk menetapkan target, mengarah

kepada peningkatan kinerja di masa mendatang.

8)

Ukuran-ukuran kinerja dalam program Balanced ScoreCard

yang diukur

itu seharusnya telah dipahami secara jelas oleh semua individu yang

|

|

8

terlibat, terutama mengenai keterkaitan ukuran-ukuran kinerja itu dengan

sasaran program Balanced ScoreCard.

9)

Pengukuran seharusnya melibatkan semua individu yang berada dalam

proses dengan program Balanced ScoreCard.

10) Pengukuran harus diterima dan dipercaya sebagai sahih (valid)

oleh

mereka yang akan menggunakannya. Hal ini berarti data sebagai hasil

pengukuran harus akurat, dapat diandalkan, dapat diverifikasi, dan lain-

lain.

11) Pengukuran harus berfokus pada tindakan korektif dan peningkatan, bukan

sekadar ada pemantau (monitoring) atau pengendalian.

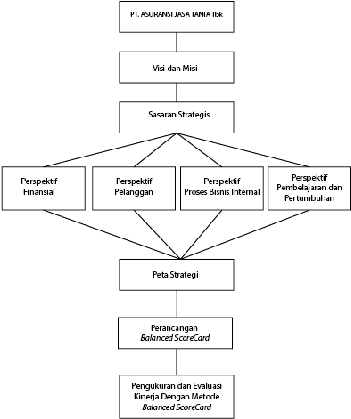

Visi adalah sebuah pencitraan atau gambaran yang konseptual mengenai masa

depan yang diinginkan. Dalam pengertian lain, visi menggambarkan akan menjadi

apa suatu organisasi di masa depan. Ia bersifat sederhana, menumbuhkan rasa

wajib, memberikan tantangan, praktis dan realistik, dan ditulis dalam satu kalimat

pendek.

Contoh visi adalah sebagai berikut: “Menjadi perusahaan terkemuka di bidang

Asuransi dengan mengutamakan penyelenggaraan program Asuransi Sosial dan

Asuransi Wajib sejalan dengan kebutuhan masyarakat.” (Asuransi Jasa

Raharja,2012).

|

|

9

Visi perlu diperinci dalam berbagai perspektif Balanced ScoreCard. Dalam

perspektif keuangan, misalnya: “Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.”

Dalam perspektif pelanggan: “Mengutamakan

penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen

UMKM.” Dalam perspektif proses bisnis internal: “Menyelenggarakan

operasional bank sesuai standar perbankan yang sehat.”

dan “Mengembangkan

nilai-nilai syariah universal.” Dalam perspektif pembelajaran dan pertumbuhan:

“Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja

yang sehat.” (Bank Syariah Mandiri,2012).

Memiliki peran yang signifikan dalam pencapaian tujuan perusahaan. Misi

tersebut memberikan arahan sekaligus batasan proses pencapaian tujuan. Dengan

demikian, pemilik dan manajemen tidak saja sekedar berusaha mencapai tujuan

tesebut haruslah sesuai dengan karakter perusahaan, tidak secara sembarangan.

Pernyataan misi perusahaan berusaha membuat berbagai hal menjadi

transparan bagi berbagai pihak yang berkepentingan (stakeholder).

Tidak hanya

bagi pemilik, manajemen, dan karyawan, tetapi juga pihak-pihak yang lain

memiliki kepentingan langsung dan tidak langsung terhadap perusahaan, antara

lain : pesaing, konsumen, pemasok, kreditur, pemerintah, dan masyarakat banyak.

Misi perusahaan yang jelas ditandai dengan adanya spesifikasi karakter,

keunggulan dan keunikan perusahaan yang mampu membedakan secara

transparan perusahaan tersebut dengan perusahaan pesaing pokok, akan cukup

|

|

10

banyak membawa manfaat bagi perusahaan yang bersangkutan. Di antaranya

seperti: (1) Terjaminnya kesatuan dan kebulatan tujuan perusahaan. (2)

Tersedianya dasar alokasi sumber daya dan dana. (3). Tersedianya dasar

pengembangan iklim organisasi dan motivasi kerja. (4) Tersedianya dasar

identifikasi diri dan evaluasi bagi karyawan. (5) Terfasilitasinya proses

penerjemahan ke dalam tujuan struktur organisasi. (6) Tersedianya dasar evaluasi

kinerja perusahaan.

Strategi adalah suatu kesatuan rencana organisasi yeng menyeluruh,

komprehensif, dan terpadu yang digunakan untuk mencapai tujuan organisasi.

Manajemen strategi adalah suatu tindakan manajerial yang mencoba untuk

mengembangkan potensi organisasi dalam mengeksploitasi peluang yang muncul

guna mencapai tujuan organisasi yang telah ditetapkan. Implikasi dari pengertian

tersebut adalah organisasi berusaha meminimalkan kekurangan (kelemahan) dan

berusaha melakukan adaptasi dengan lingkungan sekitar baik mikro maupun

makro, serta berusaha mengurangi dampak negatif yang ditimbulkan oleh adanya

ancaman organisasi lain.

Faktor yang mempengaruhi manajemen strategi. Beberapa faktor yang

mempengaruhi manajemen strategi adalah Lingkungan eksternal dan Lingkungan

Internal. Beberapa manfaat dalam penerapan manajemen strategi: Dapat

meningkatkan kesejahteraan organisasi, Sebagai alat untuk mengomunikasikan

tujuan organisasi kepada pihak-pihak yang berkepentingan.

|

|

11

Salah satu manfaat lain manajemen strategi adalah untuk meningkatkan

kesejahteraan organisasi yang meliputi:

1)

Formulasi strategi akan memperkuat kemampuan organisasi dalam

mencegah dan menyelesaikan permasalahan yang timbul.

2)

Keputusan strategi yang didasarkan pada kelompok dapat menghasilkan

altenatif terbaik.

3)

Kesenjangan dan tumpang tindih kegiatan antar individu dan kelompok

berkurang karena partisipasi dalam perumusan strategi yang memperjelas

adanya perbedaan peran masing-masing.

4)

Membantu meningkatkan komunikasi, koordinasi,

mengalokasikan

sumber-sumber dan penyusunan jangka panjang.

5)

Penolakan terhadap organisasi berkurang karena seluruh anggota

organisasi terlibat langsung dalam perumusan strategi.

6)

Mengurangi resiko dan mendidik manajer menjadi pembuat keputusan

yang baik.

7)

Penerapan manajemen strategi yang efektif akan dapat mengurangi

kemungkinan - kemungkinan yang terjadi di luar kemampuan organisai.

Menurut beberapa pandangan dari beberapa ahli mengenai penjabaran

penjelasan diatas adalah sebagai berikut:

Sony Yuwono, (2007:104), Visi: Gambaran menantang dan imajinatif tentang

peran, tujuan dasar, karakteristik, dan filosofi organisasi di masa datang yang akan

menajamkan tugas-tugas strategik perusahaan.

|

|

12

Menurut Suwarsono Muhammad (2004:188), misi perusahaan adalah jawaban

terhadap pertanyaan ‘what is our business’

untuk masa sekarang dan masa yang

akan datang. Ada tiga komponen pokok yang biasanya ditemukan dalam

pernyatan misi perusahaan yaitu : (1) spesifikasi kebutuhan konsumen yang

hendak dipuaskan oleh perusahaan yang dalam bentuk riilnya berupa barang dan

atau jasa yang dihasilkan perusahaan; (2) spesifikasi segmen pasar yang dituju

sebagai kelompok sasaran dan wilayah pemasaran yang hendak dijangkau; dan (3)

spesifikasi teknologi dan fungsi manajerial yang dipergunakan untuk memenuhi

kebutuhan konsumen yang telah dipilih.

Namun demikian, di samping ketiga komponen tersebut, biasanya juga

ditemukan tiga komponen lain sebagai pelengkap yang meberikan kejelasan

terhadap misi perusahaan. Ketiga komponen pelengkap tersebut adalah:

Komitmen untuk bertahan hidup, pertumbuhan, dan laba.

Niven, P. R. (2002:71), nilai merupakan ’guiding principles’

adalah falsafah

untuk menuntun semua anggota perusahaan dalam melaksanakan pekerjaan

sehari-hari dan menjadi latar penuntun anggota perusahaan dalam mencari jalan

keluar dari masalah-masalah yang timbul.

Robert S Kaplan dan David P Norton, (2000:27), Strategi adalah seperangkat

hipotesis mengenai hubungan sebab-akibat. Sistem pengukuran harus membuat

hubungan (hipotesa) yang ada di antara berbagai tujuan perusahaan (dan ukuran)

dalam berbagai perspektif eksplisit, sehingga dapat dikelola dan divalidasi.

Kesimpulan dari penjabaran penjelasan di atas mengenai visi, misi, dan strategi

adalah suatu

ruang lingkup yang menjadi bagian saling berhubungan untuk

|

|

13

kepentingan perusahaan dalam menjalankan sistem manajemennya. Semua

keterkaitan yang ada akan dapat menjawab kerumitan yang di dalam perusahaan

apabila satu ruang lingkup ini dikelola dan diterapkan dengan baik.

Mulyadi (2007:192); Terdapat keyakinan salah dalam masyarakat tentang visi,

misi, dan strategi perusahaan berikut ini:

1)

Misi tidak boleh diubah.

2)

Setiap perusahaan hanya memiliki satu misi.

3)

Misi dan Visi perusahaan tidak perlu diketahui oleh karyawan.

4)

Strategi adalah sesuatu yang bersifat rahasia; hanya kalangan terbatas di

puncak organisasi yang berhak mengetahui strategi.

Perusahaan

Balanced ScoreCard

menerjemahkan visi, misi dan strategi ke dalam empat

perspektif: keuangan, pelanggan, proses bisnis internal, pembelajaran dan

pertumbuhan, serta mengukur kinerja berdasarkan empat perspektif tersebut.

Berbeda dengan sistem manajemen tradisional yang melihat dari ukuran keuangan

saja. Dewasa ini, ukuran keuangan tidak mencukupi dalam menuntun dan

mengevaluasi perusahaan untuk keberlangsungan usahanya di masa depan.

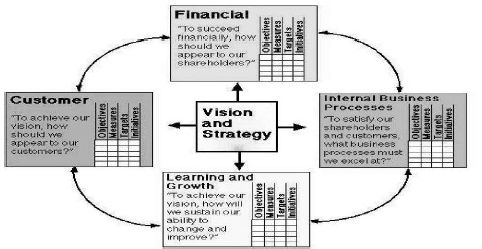

Gambar di bawah ini memperlihatkan hubungan antara visi, strategi dan

keempat perspektif Balanced ScoreCard.

|

14

(Kaplan dan Norton, 2000)

Menurut Sony Yuwono (2007), penerjemahan visi dan strategi ke dalam empat

perspektif Balanced Scorecard

dimaksudkan untuk menjawab empat pertanyaan

pokok, yaitu:

1.

Dari perspektif pelanggan, bagaimana pandangan para pelanggan

terhadap perusahaan?

2.

Dari perspektif proses bisnis internal, proses bisnis apa yang harus

ditingkatkan/diperbaiki perusahaan?

3.

Dari perspektif pembelajaran dan pertumbuhan, apakah perusahaan

dapat melakukan perbaikan dan menciptakan nilai secara

berkesinambungan?

4.

Dari perspektif keuangan, bagaimana penampilan perusahaan di mata

pemegang saham?

|

|

15

Balanced ScoreCard

adalah suatu pendekatan manajemen strategis yang

dikembangkan pada awal 1990an oleh Robert

S. Kaplan dan David P. Norton.

Balanced ScoreCard

dikembangkan sebagai jawaban atas kelemahan dan

ketidakjelasan pendekatan manajemen sebelumnya.

Sistem manajemen baru

ini menggambarkan kondisi perusahaan dalam

beberapa ukuran, yang bukan hanya dalam bentuk ukuran-ukuran keuangan, akan

tetapi juga ukuran-ukuran pada perspektif lainnya yang menjadi pemicu

tercapainya ukuran keuangan, yaitu ukuran pada perspektif pelanggan, perspektif

proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Semua

ukuran ini terkait membentuk suatu hubungan sebab akibat yang seimbang.

Selain mengembangkan kondisi perusahaan, sistem ini juga memberitahu dan

membantu mengkomunikasikan apa yang harus dilakukan oleh para manajer dan

bawahannya ketika ingin mencapai suatu target tertentu, karena di tiap ukuran di

Balanced ScoreCard, terdapat tindakan inisiatif (program) yang harus dilakukan.

Menurut pandangan dari berbagai ahli, Balanced ScoreCard

dapat dijelaskan

sebagai berikut :

Sony Yuwono, (2007:8), “Balanced ScoreCard

merupakan suatu sistem

manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan

komprehensif dapat memberikan pemahaman kepada manajer tentang performa

bisnis.”

|

|

16

Menurut Amin Widjaja (2003:2), Balanced ScoreCard merupakan sekolompok

tolak ukur kinerja yang terintegrasi yang berasal dari strategi perusahaan dan

mendukung strategi perusahaan di seluruh organisasi. Jadi, Balanced ScoreCard

dapat dikatakan sebagai alat pembantu dalam sistem manajemen perusahaan, yang

memiliki tujuan meningkatkan kinerja dan target perusahaan baik jangka panjang

maupun jangka pendek. Tolak ukur yang dijadikan dalam perancanagan Balanced

ScoreCard

adalah dengan menggunakan penyelarasan empat perspektif yang

terdapat pada Balanced ScoreCard

guna sistem pengendalian manajemen

perusahaan.

Pada awalnya, Balanced ScoreCard

diciptakan untuk mengatasi masalah

tentang sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan.

Selanjutnya, Balanced ScoreCard

mengalami perkembangan dalam

implementasinya; tidak hanya sebagai alat pengukur kinerja eksekutif, namun

mulai berkembang sebagai pendekatan dalam penyusunan rencana strategik

manajemen.

Telah terjadi perubahan yang signifikan pada konsep dan implementasi dari

Balanced ScoreCard semenjak pertama kali diperkenalkan oleh Robert S. Kaplan

dan David P. Norton pada tahun 1992 di Amerika Serikat. Sebelum tahun 1990-

an, kinerja eksekutif hanya diukur dari perspektif keuangan. Akibatnya, fokus

perhatian dan usaha dari para ekseskutif lebih dicurahkan untuk mewujudkan

kinerja dalam bidang keuangan; sehingga terdapat kecenderungan bahwa para

|

|

17

eksekutif mengabaikan kinerja dari bagian non keuangan. Kinerja non keuangan

tersebut misalnya, seperti kepuasan konsumen, produktivitas kerja, dan proses

cost-effectiveness yang digunakan untuk menghasilkan produk ataupun jasa yang

ada, serta pemberdayaan komitmen karyawan dalam menghasilkan produk dan

jasa bagi kepuasan konsumen.

Pada tahun 1990, Nolan Norton Institute, yang merupakan bagian riset kantor

akuntan publik KPMG di Amerika Serikat yang dipinjam oleh David P. Norton,

mensponsori studi tentang “Pengukuran Kinerja dalam Organisasi Masa Depan.”

Studi ini didukung oleh kesadaran bahwa pada saat itu ukuran dari kinerja

keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja

eksekutif tidak lagi dirasa memadai. Pada tahun 1992, Robert S. Kaplan dan

David P. Norton mulai mempublikasikan kartu skor berimbang melalui rangkaian

artikel-artikel jurnal dan buku The Balanced ScoreCard pada tahun 1996. Sejak

diperkenalkannya konsep aslinya, Balanced ScoreCard telah menjadi lahan subur

untuk pengembangan teori dan penelitian, dan banyak praktisi yang telah

menyimpang dari artikel asli Kaplan dan Norton. Kaplan dan Norton sendiri

melakukan tinjauan ulang terhadap konsep ini satu darsawasa kemudian

berdasarkan pengalaman penerapan yang mereka lakukan.

Dengan memperluas ukuran kinerja eksekutif kepada kinerja non keuangan,

ukuran kinerja eksekutif menjadi komprehensif. Balanced ScoreCard

telah

memperluas ukuran kinerja eksekutif menjadi penjabaran empat perspektif:

keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

(Kaplan & Norton, 2000)

|

|

18

Konsep Balanced ScoreCard berkembang sejalan dengan perkembangan

implementasi konsep dari yang telah ada. Secara harafiah, Balanced ScoreCard

terdiri dari dua kata: (1) kartu skor (ScoreCard)

dan (2) berimbang (balanced)

(Umar, 2002:168). Kartu skor adalah kartu yang digunakan untuk mencatat skor

dari hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan

skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor,

skor yang hendak diwujudkan personel di masa depan dibandingkan dengan hasil

kinerja yang sesungguhnya. Hasil perbandingan ini kemudian digunakan untuk

melakukan evaluasi atas kinerja personel yang bersangkutan.

Sedangkan kata

berimbang dimaksudkan untuk menunjukkan bahwa kinerja

personel diukur secara berimbang dari dua aspek; keuangan dan non keuangan,

jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu

skor personel tersebut digunakan untuk merencanakan skor yang hendak

diwujudkan di masa depan, personel tersebut kemudian harus memperhitungkan

keseimbangan antara pencapaian kinerja keuangan dan non keuangan, antara

kinerja jangka pendek dan kinerja jangka panjang, serta antara kinerja yang

bersifat intern dan kinerja yang bersifat ekstern.

Kinerja seseorang atau kelompok tertentu akan diukur secara berimbang dari

antara indikator-indikator berikut ini:

|

|

19

Indikator keuangan dan non-keuangan

Balanced ScoreCard

menggunakan indikator pengukuran berdasarkan aspek

keuangan (perspektif keuangan) dan aspek non-keuangan (yaitu perspektif

pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan).

Indikator kinerja masa lampau, masa kini, dan masa depan

Laporan keuangan adalah indikator yang menilai kinerja organisasi di masa

lampau. Laporan keuangan itu tidak bisa dijadikan patokan tunggal untuk

menentukan strategi di masa depan. Bila memimpin organisasi diibaratkan seperti

mengendarai sebuah mobil, laporan keuangan adalah kaca spion yang berfungsi

menunjukkan hal-hal yang terjadi di belakang. Sedangkan Balanced ScoreCard

dapat diibaratkan sebagai dashboard mobil yang terdiri dari panel yang

memungkinkan kita untuk melihat kecepatan mobil saat ini, jumlah bensin yang

tersisa, tingkat temperatur mesin, tanda peringatan bila bensin hampir habis, tanda

peringatan bila ada pintu mobil yang masih belum terkunci, dan sebagainya.

Dengan demikian, Balanced ScoreCard berguna untuk melihat kinerja masa lalu,

dan masa kini, serta mendorong organisasi

untuk meningkatkan kinerja di masa

depan.

Indikator internal dan eksternal

Dari empat perspektif dalam Balanced ScoreCard, perspektif proses bisnis

internal dan perspektif pembelajaran dan pertumbuhan lebih berfokus ke internal

perusahaan. Sedangkan perspektif pelanggan dan keuangan lebih berfokus ke

eksternal perusahaan.

|

|

20

Indikator yang bersifat leading (cause/drivers) dan lagging (effect/outcome)

Balanced ScoreCard dapat menggambarkan hubungan sebab-akibat yang jelas.

Balanced ScoreCard

memetakan penyebab yang mendorong terciptanya kinerja

yang baik atau buruk, serta akibat yang dapat ditimbulkan atau dihasilkan dari

sebab-sebab tersebut.

Indikator dari sisi proses dan orang

Perspektif pembelajaran dan pertumbuhan serta perspektif pelanggan lebih

berfokus ke orang (people). Sedangkan perspektif keuangan dan perspektif proses

bisnis internal lebih berfokus ke proses (process).

Balanced ScoreCard

membantu orang-orang yang terlibat dalam perencanaan

strategis perusahaan –

misalnya dewan direktur, manajer, supervisor –

untuk

berkomunikasi. Masalah yang umum terjadi ialah produk akhir (barang dan/atau

jasa), rencana strategis, proses-proses manajemen, tidak dikomunikasikan secara

baik kepada pengguna akhir.

Balanced ScoreCard

melengkapi seperangkat ukuran finansial kinerja

masa lalu dengan ukuran pendorong kinerja masa depan. Tujuan dan ukuran

ScoreCard

diturunkan dari visi dan strategi. Tujuan dan ukuran memandang

kinerja perusahaan dari empat perspektif, yaitu: keuangan, pelanggan, proses

bisnis internal, serta pembelajaran dan pertumbuhan.

Balanced ScoreCard

menekankan bahwa semua ukuran keuangan dan non

keuangan harus menjadi bagian sistem informasi untuk para pekerja di semua

tingkat perusahaan. Balanced ScoreCard

seharusnya menterjemahkan misi dan

strategi unit bisnis ke dalam berbagai tujuan dan ukuran, Balanced ScoreCard

|

|

21

menyatakan adanya keseimbangan antara berbagai ukuran eksternal para

pemegang saham dan pelanggan, dengan berbagai ukuran internal proses bisnis

penting, inovasi serta pembelajaran dan pertumbuhan. Keseimbangan juga

dinyatakan antara semua ukuran hasil apa yang dicapai di perusahaan di masa

lalu dengan semua ukuran faktor pendorong kinerja masa depan perusahaan. Dan

ScoreCard

juga menyatakan keseimbangan antara semua ukuran hasil yang

objektif, dan mudah dikuantifikasi dengan faktor penggerak kinerja berbagai

ukuran hasil yang subjektif dan berdasarkan pertimbangan sendiri (Norton, 1999).

Menurut Kaplan dan Norton (1999:15) ‘if we can measure it, we can manage

it, if we can manage it, we can achieve it’, pendapat ini menjadi dasar pemikiran

untuk melakukan pengukuran terhadap semua aktivitas yang dilakukan oleh

perusahaan baik aktivitas yang dapat diukur secara kualitatif maupun kuantitatif.

Pada dasarnya, Balanced ScoreCard ialah sistem manajemen bagi perusahaan

untuk berinvestasi dalam jangka panjang –

untuk pelanggan, pembelajaran dan

pertumbuhan, dan proses bisnis internal

–

demi mencapai hasil-hasil finansial

yang memungkinkan perkembangan oragnisasi bisnis daripada sekedar mengelola

bottom line untuk memacu hasil-hasil jangka pendek.

Balanced ScoreCard

memberi manajemen organisasi suatu pengetahuan,

keterampilan, dan sistem yang memungkinkan karyawan dan manajemen belajar

dan berkembang terus-menerus (perspektif pembelajaran dan pertumbuhan) dalam

berinovasi untuk membangun kapabilitas strategis yang tepat serta efisiensi

|

|

22

(perspektif proses bisnis internal) agar mampu menyerahkan nilai spesifik ke

pasar (perspektif pelanggan), dan selanjutnya akan mengarah pada nilai saham

yang terus-menerus meningkat (perspektif finansial).

1)

Perspektif Keuangan

Menurut Gaspersz (2006:38) untuk membangun suatu Balanced

ScoreCard, unit-unit bisnis harus dikaitkan dengan tujuan keuangan

yang

berkaitan dengan strategi perusahaan. Tujuan keuangan

berperan sebagai

fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif

dalam Balanced ScoreCard.

Menurut Kaplan dan Norton (2000:42) pengukuran kinerja keuangan

mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu :

(1) Bertumbuh (Growth)

Tahapan awal siklus kehidupan perusahaan dimana perusahaan

memiliki produk atau jasa yang secara signifikan memiliki potensi

pertumbuhan terbaik. Pada tahap ini, perusahaan mungkin beroperasi

dengan arus kas negatif dan pengambilan modal investasi yang rendah.

(2) Bertahan (Sustain)

Tahapan kedua dimana perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik.

Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar

yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang

dilakukan umumnya diarahkan untuk mengembangkan kapasitas dan

meningkatkan perbaikan operasional secara konsisten.

|

|

23

(3) Menuai (Harvest)

Tahapan ketiga dimana perusahaan benar-benar memanen atau

menuai hasil investasi di tahap-tahap sebelumnya. Sasaran-sasaran

keuangan dianggap paling utama dalam tahap ini, sehingga diambil

sebagai tolak ukur adalah memaksimumkan arus kas masuk dan

pengurangan modal kerja.

Untuk setiap strategi pertumbuhan, bertahan, dan menuai, ada tiga tema

finansial yang dapat mendorong penetapan strategi bisnis, yaitu :

(1) Bauran dan pertumbuhan pendapatan.

Bauran produk dan pertumbuhan pendapatan adalah berbagai usaha

dalam pengembangan produk dengan perluasan pasar, teknologi,

pelanggan, dan segala penciptaan nilai tambah yang tinggi.

Berdasarkan visi dan misi yang telah dirumuskan, perusahaan pada

intinya ingin meningkatkan pendapatan dengan cara menjawab

kebutuhan konsumen dengan produk-produk yang dijual.

(2) Penghematan biaya/ peningkatan produktivitas.

Selain menetapkan tujuan bauran pertumbuhan dan pendapatan,

perusahaan dapat meningkatkan kinerja biaya dan produktivitas.

Misalnya dengan meningkatkan produktivitas pendapatan, mengurangi

biaya satuan, meningkatkan bauran saluran, dan mengurangi biaya

operasi.

|

|

24

(3) Pemanfaatan aktiva/strategi investasi.

Tujuan seperti return-on-capital,

tingkat pengembalian investasi,

dan nilai tambah ekonomis, memberikan ukuran keberhasilan strategi

finansial dalam peningkatan pendapatan, penghematan biaya, dan

pemanfaatan aktiva.

2)

Perspektif Pelanggan

Menurut Gaspersz (2006:52) dalam perspektif pelanggan dari

Balanced ScoreCard, perusahaan harus mengidentifikasi pelanggan dan

segmen pasar di mana mereka akan berkompetisi. Elemen yang paling

penting dalam suatu bisnis adalah kebutuhan pelanggan. Karena itu,

identifikasi secara tepat sesuai kebutuhan pelanggan sangat diperlukan.

Menurut Sony Yuwono (2007:32), filosofi manajemen terkini telah

menunjukkan peningkatan pengakuan atas pentingnya customer focus

dan customer satisfaction. Jadi, jika pelanggan tidak puas, mereka akan

mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja

yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa

depan meskipun saat ini kinerja keuangan terlihat baik.

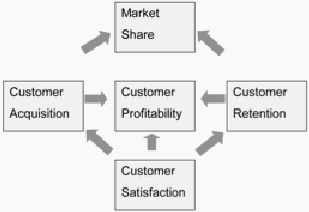

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu:

(1) Pengukuran Utama Pelanggan (Customer Core Measurement)

Customer Core Measurement

memiliki beberapa komponen

pengukuran, yaitu:

|

|

25

a.

Pangsa Pasar (Market Share)

Pengukuran ini mencerminkan bagian yang dikuasai

perusahaan atas keseluruhan pasar yang ada, yang meliputi antara

lain: jumlah pelanggan, jumlah penjualan dan volume unit

penjualan.

b.

Tingkat Retensi Pelanggan (Customer Retention)

Mengukur di mana perusahaan dapat mempertahankan

hubungan dengan konsumen.

c.

Tingkat Akuisisi Pelanggan (Customer Acquisition)

Mengukur di mana suatu unit bisnis mampu menarik pelanggan

baru atau memenangkan bisnis baru.

d.

Tingkat kepuasan pelanggan (Customer Satisfaction)

Menaksir tingkat kepuasan pelanggan terkait dengan kriteria

kinerja spesifik dalam value proposition.

e.

Profitabilits Pelanggan (Customer Profitability)

Mengukur laba bersih dari seseorang pelanggan atau segmen

setelah dikurangi biaya yang khusus diperlukan untuk mendukung

pelanggan tersebut.

|

26

Sumber : Kaplan dan Norton (1999: 68)

(2) Proporsi Nilai Pelanggan (Customer Value Proposition)

Customer value proposition

memiliki tiga komponen pengukuran,

yaitu:

a.

Atribut produk atau jasa (Product/ service attribut)

Meliputi fungsi dari produk atau jasa, harga, dan kualitas.

b.

Hubungan dengan Pelanggan (Customer Relationship)

Menyangkut perasaan pelanggan terhadap proses pembelian

produk yang ditawarkan perusahaan.

c.

Pemikiran dan Reputasi (Image and Reputation)

Menggambarkan faktor-faktor intangible yang menarik

seorang konsumen untuk berhubungan dengan perusahaan.

Membangun image dan reputasi dapat dilakukan melalui iklan dan

menjaga kualitas seperti yang dijanjikan.

|

27

3)

Perspektif Proses Bisnis Internal

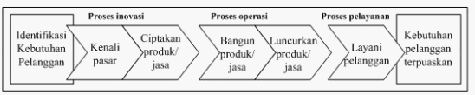

Menurut Gaspersz (2006:59) dalam perspektif proses bisnis internal

Balanced ScoreCard, manajer harus mengidentifikasi proses-proses yang

paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan

(perspektif pelanggan) dan tujuan peningkatan nilai bagi pemegang saham

(perspektif keuangan).

Banyak organisasi memfokuskan untuk melakukan

peningkatan proses-proses operasional.

Sumber : Gasperz (2006: 59)

Proses bisnis internal dapat dianalisis dengan menggunakan analisis

rantai nilai seperti terlihat pada Gambar 2.3

Perspektif proses bisnis internal terbagi ke dalam tiga bagian utama,

yaitu:

(1) Proses Inovasi

Di dalam proses inovasi ini unit bisnis menggali pemahaman

tentang kebutuhan laten dari pelanggan dan menciptakan solusi untuk

memenuhi kebutuhan itu. Selanjutnya perusahaan mendesain dan

mengembangkan produk/ jasa baru yang mampu meningkatkan pasar

dan meraih pelanggan baru.

|

|

28

(2) Proses Operasional

Aktivitas proses operasi terbagi ke dalam dua bagian, yaitu proses

pembuatan produk dan penyampaian produk kepada pelanggan.

Pengukuran kinerja yang terkait dalam proses operasi adalah waktu,

kualitas, dan biaya. Proses ini mengidentifikasi sumber-sumber

pemborosan dalam proses operasional serta mengembangkan solusi

masalah yang terdapat dalam proses operasional itu demi

meningkatkan efisiensi produksi, meningkatkan kualitas produk dan

proses, memperpendek waktu siklus sehingga meningkatkan

penyerahan produk berkualitas tepat waktu dan lain-lain.

(3) Proses Pelayanan

Proses ini berkaitan dengan pelayanan kepada pelanggan, seperti:

pelayanan purna jual, menyelesaikan masalah yang timbul pada

pelanggan dalam kesempatan pertama secara cepat, melakukan tindak

lanjut secara proaktif dan tepat waktu, dan lain-lain.

4)

Perspektif Pembelajaran dan Pertumbuhan

Menurut Gaspersz (2006:62) tujuan-tujuan dalam perspektif

pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai

keungggulan outcome

perspektif finansial, pelanggan dan proses bisnis

internal.

Menurut Kaplan dan Norton (2000:110) terdapat tiga kategori yang

sangat penting dalam perspektif pembelajaran dan pertumbuhan, yaitu:

|

|

29

kompetensi pegawai, infrastruktur teknologi, serta motivasi,

pemberdayaan, dan keselarasan.

Ukuran perspektif ini dapat dibagi dalam tiga kelompok, yaitu:

a.

Kapabiltas karyawan (Employee capabilities)

Bagaimana para pegawai menyumbangkan segenap kemampuannya

untuk organisasi. Untuk itu, perencanaan dan upaya implementasi

reskilling pekerja yang menjamin kecerdasan dan kreativitasnya dapat

dimobilisasi untuk mencapai tujuan organisasi. Tiga pengukuran yang

digunakan ialah kepuasan, retensi, dan produktivitas pekerja.

b.

Kapabilitas sistem informasi (Information system capabilities)

Meskipun motivasi dan keahlian pekerja telah mendukung

pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-

informasi yang terbaik yang dapat mendukung kinerja pekerja.

c.

Motivasi, pemberdayaan, dan keselarasan (Motivation, empowerment,

and alignment)

Perspektif ini penting untuk menjamin terciptanya proses

berkesinambungan terhadap upaya pemberian motivasi dan inisiatif

yang sebesar-besarnya bagi pekerja.

Balanced ScoreCard

memiliki keunggulan yang menjadikan sistem

manajemen strategik saat ini berbeda secara signifikan dengan sistem manajemen

strategik dalam manajemen tradisional (Mulyadi,2001). Manajemen strategik

|

|

30

tradisional hanya berfokus ke sasaran-sasaran yang bersifat keuangan, sedangkan

sistem manajemen strategik kontemporer mencakup perspektif yang luas yaitu

keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Selain itu berbagai sasaran strategik yang dirumuskan dalam sistem manajemen

strategik tradisional tidak koheren satu dengan lainnya, sedangkan berbagai

sasaran strategik dalam sistem manajemen strategik

kontemporer dirumuskan

secara koheren. Di samping itu, Balanced ScoreCard

menjadikan sistem

manajemen strategik kontemporer memiliki karakteristik yang tidak dimiliki oleh

sistem manajemen strategik tradisional, yaitu dalam karakteristik keterukuran dan

keseimbangan.

Menurut Mulyadi (2001), keunggulan pendekatan Balanced ScoreCard dalam

sistem perencanaan strategik adalah mampu menghasilkan rencana strategik

yang

memiliki karakteristik sebagai berikut:

Komprehensif

Sebelum konsep Balanced ScoreCard

lahir, perusahaan beranggapan bahwa

perspektif keuangan adalah perspektif yang paling tepat untuk mengukur kinerja

perusahaan. Setelah Balanced ScoreCard

berhasil diterapkan, para eksekutif

perusahaan baru menyadari bahwa perspektif keuangan sesungguhnya merupakan

hasil dari 3 perspektif lainnya yaitu pelanggan,

proses bisnis, dan pembelajaran

pertumbuhan. Pengukuran yang lebih holistic,

luas dan menyeluruh

(komprehensif) ini berdampak bagi perusahaan untuk lebih bijak dalam memilih

strategi korporat dan memampukan perusahaan untuk memasuki arena bisnis yang

kompleks.

|

|

31

Koheren

Di dalam Balanced ScoreCard

dikenal dengan istilah hubungan sebab akibat

(causal relationship). Setiap perspektif (keuangan, pelanggan, proses bisnis, dan

pembelajaran-pertumbuhan) mempunyai suatu sasaran strategik (strategic

objective) yang mungkin jumlahnya lebih dari satu.

Definisi dari sasaran strategik adalah keadaan atau kondisi yang akan

diwujudkan di masa yang akan datang yang merupakan penjabaran dari tujuan

perusahaan. Sasaran strategik untuk setiap perspektif harus dapat dijelaskan

hubungan sebab akibatnya, sebagai contoh pertumbuhan return on investment

(ROI) ditentukan oleh meningkatnya kualitas pelayanan kepada customer,

pelayanan kepada customer bisa ditingkatkan karena perusahaan menerapkan

teknologi informasi yang tepat guna. dan keberhasilan penerapan teknologi

informasi didukung oleh kompetensi dan komitmen dari karyawan. Hubungan

sebab akibat ini disebut koheren, kalo disimpulkan semua sasaran strategik yang

terjadi di perusahaan harus bisa dijelaskan. Sebagai contoh mengapa loyalitas

customer menurun, mengapa produk perusahaan menurun, mengapa komitmen

karyawan menurun dan sebagainya.

Seimbang

Keseimbangan sasaran strategik yang dihasilkan dalam 4 perspektif meliputi

Jangka pendek dan panjang yang berfokus pada faktor internal dan eksternal.

Keseimbangan dalam Balanced ScoreCard

juga tercermin dengan selarasnya

ScoreCard personal staff dengan ScoreCard perusahaan sehingga setiap personal

yang ada di dalam perusahaan bertanggungjawab untuk memajukan perusahaan.

|

|

32

Terukur

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya

keyakinan bahwa ‘if we can measure it, we can manage it, if we can manage it,

we can achieve it’.

Sasaran strategik yang sulit diukur seperti pada perspektif

pelanggan,

proses bisnis serta pembelajaran dan pertumbuhan dengan

menggunakan Balanced ScoreCard dapat dikelola sehingga dapat diwujudkan.

Menurut Kaplan dan Norton (1999) perusahaan dapat menggunakan Balanced

ScoreCard untuk:

Klarifikasi dan memperoleh konsensus tentang strategi

Mengkomunikasikan strategi ke seluruh organisasi

Menyelaraskan tujuan-tujuan departemen dan perorangan dengan strategi

Mengkaitkan tujuan-tujuan strategi pada target-target jangka

panjang dan

anggaran tahunan

Melaksanakan tinjauan ScoreCard secara periodik dan sistematis

Memperoleh umpan balik untuk mempelajari dan memperbaiki strategi

Balanced ScoreCard

menutup lubang yang ada di sebagian besar sistem

manajemen, yakni kurangnya proses sistematis untuk melaksanakan dan

memperoleh umpan balik sebuah strategi. Proses manajemen yang di bangun di

seputar ScoreCard

memungkinkan adanya keselarasan dan pemusatan perhatian

kepada pelaksanaan strategi jangka panjang. Bila digunakan secara tepat.

Balanced ScoreCard merupakan dasar pengelolaan perusahaan di abad informasi.

|

|

33

Menurut Biromo

(2007:8), terdapat empat faktor penghambat dalam

implementasi rencana-rencana bisnis strategis, yaitu:

Hambatan visi (vision barrier)

Tidak banyak orang dalam organisasi yang memahami strategi organisasi

mereka.

Hambatan orang (people barrier)

Banyak orang dalam organisasi yang memiliki tujuan yang tidak terkait dengan

strategi organisasi.

Hambatan sumber daya (resource barrier)

Waktu, energi, dan uang tidak dialokasikan pada hal-hal yang penting (kritis)

dalam organisasi. Misalnya, anggaran tidak dikaitkan dengan strategi bisnis,

sehingga menghasilkan pemborosan sumber daya.

Hambatan manajemen (management barrier)

Manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan

terlalu banyak waktu untuk pembuatan keputusan taktis jangka pendek.

Berdasarkan kenyataan di atas, dibutuhkan suatu cara baru untuk

mengkomunikasikan rencana-rencana bisnis strategis kepada pengguna akhir. Alat

komunikasi antara manajemen organisasi dan karyawan itu adalah Balanced

ScoreCard. Dengan memakai Balanced ScoreCard, rencana-rencana strategis

akan mencapai setiap orang dalam organisasi, karena semua orang dalam

organisasi telah memiliki alat komunikasi (bahasa) yang sama. Bila rencana-

rencana bisnis strategis itu dinyatakan dalam bentuk pengukuran dan target,

|

|

34

karyawan dapat mengerti dan mengaitkan dengan apa yang akan terjadi. Hal ini

akan mengarah ada pelaksanaan rencana-rencana strategis yang lebih baik.

Pada awalnya, Balanced ScoreCard

diciptakan untuk mengatasi masalah

tentang kelemahan sistem pengukuran kinerja eksekutif yang hanya berfokus pada

aspek keuangan, tidak memperhatikan aspek-aspek lain seperti pelanggan, proses

bisnis, dll. Aspek keuangan berfokus pada pengukuran kinerja secara tradisional

sehingga masih kurang mendapatkan kontribusi penilaian yang baik untuk saat

ini, karena untuk ukuran perusahaan saat ini banyak faktor yang harus dilihat

dalam menjalankan strategi perusahaan dalam menentukan target jangka panjang

maupun jangka pendek demi kelangsungan berjalannya perusahaan. Serta

Balanced ScoreCard

dapat mengidentifikasi faktor-faktor yang akan menjadi

permasalahan dalam sistem manajemen perusahaan. Cukup dapat berperan dalam

perusahaan apabila sistem pengukuran Balanced ScoreCard

dapat diterapkan

dalam manajemen perusahaan.

Selanjutnya, Balanced ScoreCard

mengalami perkembangan dalam

implementasinya, tidak hanya sebagai alat pengukur kinerja eksekutif, namun

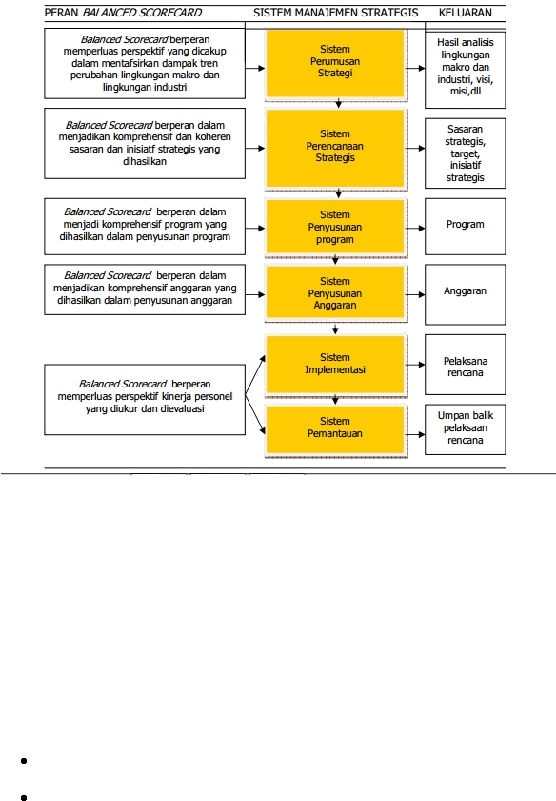

meluas sebagai pendekatan dalam penyusunan rencana strategik. Peran Balanced

ScoreCard

dalam sistem manajemen strategis tergambar secara jelas dalam

gambar 2.5 berikut;

|

35

Manajemen Strategis

Sumber : Mulyadi, (2001:60)

Sony Yuwono (2007:16) menjelaskan bahwa, terdapat empat tahap yang harus

dilakukan perusahaan untuk menggunakan Balanced ScoreCard

yang disebut

sebagai empat komponen sistem manajemen strategis, yaitu;

(1)Memformulasikan dan mentransformasikan visi dan strategi perusahaan.

Strategi adalah titik tolak atau referensi bagi keseluruhan proses manajemen

Shared Vision adalah fondasi bagi pembelajaran strategis.

|

|

36

(2)Mengkomunikasikan tujuan-tujuan dan tolak ukur strategis.

Seluruh sasaran perusahaan harus selaras dari manajemen tingkat atas

sampai individu tingkat bawah

Pendidikan dan komunikasi yang terbuka tentang strategi adalah basis bagi

pemberdayaan karyawan

Sistem kompensasi harus terhubung dengan strategi

(3)Merencanakan, menyusun target-target, dan menyelaraskan inisiatif-inisiatif

strategis.

Stretch targets dibuat dan disetujui

Inisiatif strategis secara jelas diidentifikasi

Investasi ditentukan oleh strategi

Anggaran tahunan dihubungkan ke perencanaan jangka panjang

(4)Mempertinggi umpan balik dan pembelajaran strategis.

Feedback system

digunakan untuk menguji hipotesis dimana strategi

didasarkan

Dibentuk team problem solving

Pengembangan strategi dilakukan secara berkesinambungan

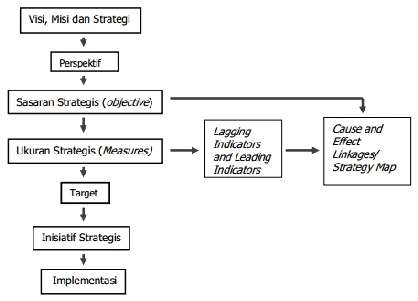

Menyusun Balanced ScoreCard

hendaknya dilaksanakan dengan proses yang

sistematis agar terciptanya suatu kejelasan bagaimana misi dan strategi

perusahaan diterjemahkan kedalam tujuan dan ukuran operasional.

|

|

37

Gasperz (2006:69) terdapat dua jenis pengukuran dalam Balanced ScoreCard,

yaitu : (1) outcome kinerja – outcome (lagging) measurements, dan (2) pengendali

kinerja – performance driver (leading) measurements.

Menurut Paul R. Niven (2002:39-196) bahwa dalam merancang Balanced

ScoreCard terdapat beberapa tahapan yang diuraikan sebagai berikut :

1)

Merumuskan visi, misi, tujuan, dan strategi perusahaan

Tahap pertama dalam penyusunan Balanced ScoreCard

adalah

merumuskan misi, nilai, visi, tujuan dan strategi perusahaan. Dimana

perusahaan harus dapat merumuskannya dengan jelas agar mudah

dimengerti oleh seluruh personel dalam perusahaan.

2)

Menentukan perspektif

Tahap berikutnya adalah memilih dan merumuskan perspektif. Perspektif

yang dipilih haruslah dapat mencerminkan strategi perusahaan, karena

berfungsi sebagai penerjemah strategi perusahaan. Ada empat persektif

yang bisa digunakan, tetapi empat perspektif tersebut hanya sebagai

‘template’ bukan suatu keharusan. Jadi, pemilihan perspektif disesuaikan

dengan kondisi perusahaan serta misi, nilai, visi, tujuan, dan strategi dari

perusahaan tersebut.

3)

Merumuskan sasaran strategis (objectives)

Setelah perspektif dirumuskan, maka tahap selanjutnya adalah

menerjemahkan strategi kedalam setiap perspektif yang berupa sasaran-

sasaran strategis pada setiap perspektif. Sasaran-sasaran strategi tersebut

haruslah dapat mendukung pencapaian misi, nilai, visi, tujuan perusahaan,

|

|

38

dan strategi perusahaan. Kemudian dari sasaran-sasaran strategis tersebut

dapat dibuat strategy map

terlebih dahulu atau dapat dilakukan setelah

tahap keempat dilakukan.

4)

Menentukan ukuran strategis (measure)

Sasaran strategis yang telah dirumuskan melalui strategi perlu ditetapkan

ukuran pencapaiannya. Ada dua ukuran yang perlu ditentukan untuk

mengukur keberhasilan pencapaian sasaran strategis, yaitu :

Ukuran hasil (outcome measure atau lag indicator)

Merupakan ukuran yang digunakan untuk mengukur keberhasilan

pencapaian sasaran strategis.

Ukuran pemicu kerja (performance driver measure atau lead indicator)

Merupakan ukuran yang menunjukkan penyebab dicapainya ukuran

hasil, berfungsi sebagai pemacu agar ukuran hasil tercapai.

5)

Menentukan target

Tahap berikutnya adalah menentukan target. Target merupakan pernyataan

kuantitatif dari kinerja yang hendak dicapai dalam kurun waktu tertentu di

masa datang dalam mewujudkan sasaran strategis dalam setiap perspektif.

6)

Merumuskan inisiatif strategis

Inisiatif strategis merupakan action program yang bersifat strategik untuk

mewujudkan sasaran strategis pada setiap perspektif. Inisiatif strategis

dirumuskan dengan membuat suatu pernyataan kualitatif yang berupa

langkah besar yang akan dilaksanakan di masa depan serta membantu

pencapaian target yang telah ditetapkan.

|

39

7)

Implementasi Balanced ScoreCard

Balanced ScoreCard tidak hanya diimplementasikan pada level korporasi

saja, tetapi harus diimplementasikan atau tepatnya diturunkan ke setiap

level perusahaan dan bahkan ke setiap individu agar mendapatkan hasil

yang dijanjikan menggunakan Balanced ScoreCard.

Sumber: Niven, P. R. (2002)

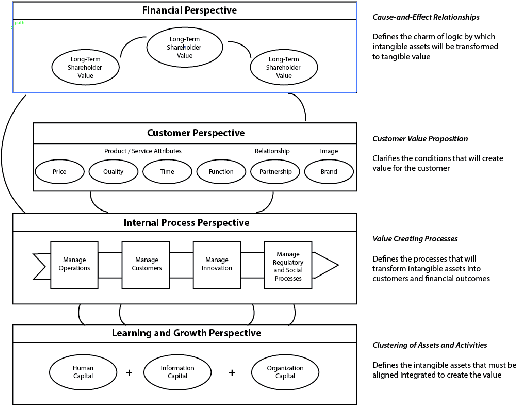

Menurut Kaplan dan Norton (2004:30-32), Balanced ScoreCard strategy map

seperti pada Gambar 2.6

menyediakan frameworks

untuk mengilustrasikan

bagaimana strategi menghubungkan intangible assets

pada value-creating

proceesses.

|

|

40

Sudut pandang keuangan

mendeskripsikan hasil tangible dari strategi dalam

wujud keuangan.

Pengukuran seperti ROI, shareholder value, keuntungan,

pertumbuhan pendapatan, dan cost

per unit adalah indikator yang menunjukan

apakah strategi organisasi berhasil atau gagal.

Sudut pandang pelanggan mendefiniskan nilai harapan untuk target pelanggan.

Nilai harapan memberikan konteks untuk intangible assets

dalam menciptakan

nilai. Jika pelanggan menghargai kualitas dan kecepatan pelayanan, maka

kemampuan, sistem, dan proses yang menghasilkan dan memberikan kualitas

produk dan layanan menjadi sangat berharga bagi perusahaan. Jika pelanggan

menghargai inovasi dan performa tinggi maka kemampuan, sistem, dan proses

yang bisa menghasilkan dan memberikan produk dan layanan baru dengan

kemampuan lebih menjadi sangat berharga. Keselarasan yang konsisten antara

aksi dan kemampuan dengan nilai harapan konsumen adalah inti dari pelaksanaan

strategi. Sudut pandang finansial dan pelanggan mendeskripsikan hasil yang

diharapkan dari suatu strategi.

Sudut pandang proses internal mengidentifikasikan beberapa proses penting

yang diharapkan memiliki efek

besar terhadap strategi. Sudut pandang

pembelajaran dan berkembang mengidentifikasikan intangible assets yang

sangat penting dalam strategi. Tujuan dari sudut pandang ini untuk

mengidentifikasi pekerjaan mana (sumber daya manusia), sistem mana (sumber

daya informasi), dan iklim seperti apa (sumber daya organisasi) yang diperlukan

untuk mendukung proses internal penciptaan nilai (value-creating internal

|

41

processes). Aset ini harus digabungkan dan diselaraskan untuk proses internal

penting.

Sumber : Kaplan dan Norton (2004:30)

Key Performance Indicator (KPI) dapat diartikan sebagai indikator yang akan

memberikan informasi sejauh mana kita telah berhasil mewujudkan sasaran

strategis yang telah kita tetapkan. Dalam menyusun KPI kita sebaiknya harus

menetapkan indikator kinerja yang jelas, spesifik, dan terukur (measurable). KPI

sering digunakan untuk menilai aktivitas-aktivitas yang sulit diukur seperti,

keuntungan pengembangan kepemimpinan, perjanjian, layanan, dan kepuasan.

|

|

42

KPI juga sebaiknya harus dinyatakan secara eksplisit dan rinci sehingga

menjadi jelas apa yang diukur. Pada sisi lain, biaya untuk mengidentifikasi dan

memonitor KPI sebaiknya tidak melebihi nilai yang

akan diketahui dari

pengukuran tersebut. Hindari pengukuran yang berlebihan yang tidak banyak

memberi nilai tambah.

Setiap organisasi memiliki KPI yang berbeda bergantung dari budaya dan

strategi organisasi. Sebagai contoh, "meningkatkan pendapatan rata-rata per

pelanggan dari 10 ribu ke 15 ribu rupiah pada akhir tahun 2011". Dalam contoh

ini, 'pendapatan rata-rata per pelanggan' adalah suatu KPI.

KPI (key performance indicator), atau indikator kinerja utama (IKU)

dalam bahasa Indonesia, adalah

matrix finansial ataupun non-finansial yang

digunakan untuk membantu suatu organisasi menentukan dan mengukur

kemajuan terhadap sasaran organisasi. KPI digunakan dalam intelijen bisnis untuk

menilai keadaan kini suatu bisnis dan menentukan suatu tindakan terhadap

keadaan tersebut. KPI sering digunakan untuk menilai aktivitas-aktivitas yang

sulit diukur seperti keuntungan pengembangan kepemimpinan, perjanjian,

layanan, dan kepuasan. KPI umumnya dikaitkan dengan strategi organisasi yang

contohnya diterapkan oleh teknik-teknik seperti kartu skor berimbang (Balanced

ScoreCard). (Parmenter, 2007).

|

43

Untuk melakukan penelitian ini, maka dilakukan penelusuran lebih lanjut dari

penelitian terdahulu yang relevan dengan penelitian yang akan dilakukan. Berikut

ini adalah peneleitian terdahulu:

Judul Jurnal

Penulis Jurnal

Tahun

Terbit

Persamaan

Penerapan

Balanced

ScoreCard Sebagai

Alat Ukur

Perusahaan Untuk

Pengambilan

Keptusan Strategik

Agnes Octavia

Wijoyo & Riki

Martusa

2011

1. Menerapkan BSC pada

perusahaan jasa keuangan

2. Menerapkan BSC pada

perusahaan yang belum

menggunakannya

3. Melakukan tahap penerapan

BSC

Balanced

ScoreCard:

Pengukuran

Kinerja Perusahaan

dan Sistem

Manajemen

Strategis

Friska Sipayung

2009

1. Memperkenalkan BSC sebagai

suatu sistem yang modern

Balanced

ScoreCard

Implementation at

Rang Dong Plastic

Joint-stock

Company (RDP)

Luu Trong Tuan

2010

1. Menerapkan BSC dengan

mempertimbangkan budaya

organisasi

2. Menggunakan BSC untuk

pengukuran kinerja

Sumber : Olahan Pustaka Penulis, 2012

|

|

44

Balanced Scorecard

memiliki 4 perspektif, yaitu perspektif keuangan, pelanggan,

proses bisnis internal dan pembelajaran dan pertumbuhan. Pada jurnal nomor 1

(Agnes Octavia Wijoyo & Riki Martusa) dan nomor 3 (Luu Trong Tuan) mereka

menjelaskan bahwa Balanced ScoreCard

harus mampu untuk menjawab empat

pertanyaan pokok, yaitu:

1.

Dari perspektif pelanggan, bagaimana pandangan para pelanggan terhadap

perusahaan?

2.

Dari perspektif proses bisnis internal, proses bisnis apa yang harus

dditingkatkan/diperbaiki perusahaan?

3.

Dari perspektif pembelajaran dan pertumbuhan, apakah perusahaan dapat

melakukan perbaikan dan menciptakan nilai secara berkesinambungan?

4.

Dari perspektif keuangan, bagaimana penampilan perusahaan di mata

pemegang saham?

Sedangakan pada jurnal nomor 2, Friska Sipayung

menekankan bahwa Balanced

Scorecard menutup lubang yang ada di sebagian besar sistem manajemen, yaitu

kurangnya proses sistematis untuk melaksanakan dan memperoleh umpan balik

sebuah strategi. Proses manajemen yang dibangun di seputar scorecard

memungkinkan adanya keselarasan dan pemusatan perhatian kepada pelaksanaan

strategi jangka panjang.

Balanced ScoreCard sebagai sistem manajemen yang dimaksud adalah metode

ini seharusnya menerjemahkan misi dan strategi unit bisnis ke dalam berbagai

tujuan dan ukuran. Metode ini menyatakan adanya keseimbangan antara berbagai

|

45

ukuran eksternal maupun internal. Perusahaan menggunakan fokus pengukuran

scorecard untuk menghasilkan berbagai proses manajemen penting:

1.

Memperjelas dan menerjemahkan visi dan strategi

2.

Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis

3.

Merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif

strategis

4.

Meningkatkan umpan balik dan pembelajaran strategis.

Sumber : Penulis, 2013

|