22

2.

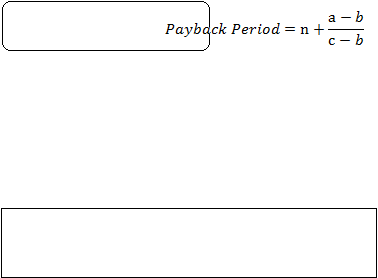

Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya tidak sama, maka

perhitungannya dapat dilakukan dengan mengurangi biaya investasi awal dengan

arus kas yang masuk tahun pertama, kedua dan seterusnya sampai biaya

investasi awal habis. Dapat dihitung sebagai berikut :

Keterangan :

a

: Biaya investasi awal

b

: Jumlah kumulatif arus kas pada tahun ke n

c

: Jumalh kumulatif arus kas pada tahun ke n+1

Jika payback < waktu yang ditentukan, investasi diterima

Jika payback > waktu yang ditentukan, investasi ditolak

Kelebihan payback method, yaitu :

a)

Untuk investasi yang resikonya sulit diperkirakan, jangka waktu yang

diperlukan untuk pengembalian investasi dapat diketahui dengan metode ini

b)

Metode ini dapat digunakan untuk menilai dua investasi yang mempunyai

rate of return dan resiko yang sama, sehingga dapat dipilih investasi mana

yang jangka waktu pengembaliannya paling cepat

c)

Metode ini mudah digunakan dan dipahami

Kekurangan payback method, yaitu :

a)

Tidak memperhitungkan time value of money

b)

Tidak memperlihatkan pendapatan selanjutnya setelah investasi awal kembali

2.2.2.3.3

Net Present Value