|

1

BAB II

LANDASAN TEORI

II. 1

Pengertian Auditing

Untuk mengetahui auditing secara lebih jelas, berikut ini terdapat beberapa

definisi audit menurut para ahli, anatara lain :

1.

Mulyadi dan Puradiredja (2002 : 7) menyatakan bahwa:

“Auditing adalah suatu proses

sistematik untuk memperoleh dan

mengevaluasi bukti secara

objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan

untuk meningkatkan tingkat

kesesuaian antara pernyataan-

pernyataan tersebut dengan kriteria yang telah

ditetapkan, serta

penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

2.

Menurut Alvin.A. Arens dan James K. Loebbecke (2006

: 9) menyatakan

bahwa:

“Auiditing is the process by which a competent, independent person

accumlates and evaluates evidence abaout quantifiable information

related to a specific economy entity for the pupose of determing and

reporting on the degree of correspondence between the quantifiable

information and estabilished criteria.”

Auditing merupakan proses pengumpulan dan pengevaluasian

bahan bukti tentang informasi untuk menentukan dan melaporkan

kesesuain antara informasi yang dimaksudkan dengan kriteria-

kriteria yang telah ditetapkan, yang dilakukan oleh seseorang yang

kompeten dan independen.

II.1.2

Jenis – jenis Audit

Terdapat tiga jenis audit menurut Boynton, Johnson dan Kell (2003), yaitu :

1. Audit Laporan Keuangan

|

|

2

Audit Laporan Keuangan (Financial Statement Audit) berkaitan dengan

kegiatan memperoleh dan mengevaluasi bukti dengan maksud agar dapat

memberikan pendapat apakah laporan –

laporan tersebut telah disajikan

secara wajar sesuai dengan kriteria yang telah ditetapkan.

2. Audit Kepatuhan

Audit Kepatuhan (Compliance Audit) berkaitan dengan kegiatan memperoleh

dan memeriksa bukti – bukti untuk menetapkan apakah kegiatan keuangan

atau operasi suatu entitas telah sesuai dengan persyaratan, ketentuan, atau

peraturan tertentu.

3. Audit Operasional

Audit Operasional (operational/management audit) berkaitan dengan

kegiatan memperoleh dan mengevaluasi bukti – bukti tentang efisiensi dan

efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian

tujuan tertentu.

II.2

Audit Operasional

II.2.1

Pengertian Prosedur Audit Operasional

Menurut (Wursanto.2002:20)

Prosedur adalah rangkaian metode yang telah

mejadi pola tetap dalam melakukan suatu pekerjaan yang merupakan suatu

kebulatan.

Sedangkan menurut Moekijat (2004:194), ciri-ciri prosedur meliputi:

1.

Prosedur harus didasarkan atas fakta-fakta yang cukup mengenai situasi tertentu,

tidak didasarkan atas dugaan-dugaan atau keinginan.

|

|

3

2.

Suatu prosedur harus memiliki stabilaitas, akan tetapi masih memiliki

fleksibilitas. Stabilitas adalah ketentuan arah tertentu dengan perubahan yang

dilakukan hanya apabila terjadi perubahan-perubahan penting dalam fakta-fakta

yang mempengaruhi pelaksanaan prosedur. Sedangkan fleksibilitas digunakan

untuk mengatasi suatu keadaan darurat dan penyesuaian kepada suatu kondisi

tertentu.

3.

Prosedur harus mengikuti jaman. Dari beberapa pengertian di atas maka dapat di

simpulkan bahwa prosedur adalah suatu urutan kegiatan yang telah menjadi pola

tetap dalam melaksanakan kegiatan yang melibatkan beberapa orang dalam suatu

departemen atau lebih yang didasarkan pada fakta-fakta dan tidak ketinggalan

jaman.

Menurut Mulyadi (2002:9) menyatakan bahwa :

“secara umum auditing adalah suatu proses sistemetis untuk

memperoleh dan mengevaluasi bukti secara obyektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi,

dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataanpernyataan tersebut dengan kriteria yang telah ditetapkan

serta penyampaian hasilnya kepada yang pemakai yang

berkepentingan.”

Audit Operasional merupakan review secara sistemetik kegiatan

organisasi atau bagian dari padanya dalam hubungannya dengan tujuan tertentu.

Dari beberapa pengertian di atas maka dapat diambil kesimpulan bahwa Prosedur

|

|

4

Pelaksanaan Audit Operasional adalah suatu tahapan atau urutan kegiatan yang

telah menjadi pola tetap dalam melaksanakan pemeriksaan dan review yang

sistemetis terhadap kegiatan organisasi atau bagian dari padanya dengan tujuan

menilai dan melaporkan apakah sumber daya dan dana digunakan secara

ekonomis, efisien, dan efektif.

II.2.2 Pengertian Audit Operasional

Menurut Laksono W. T. (2008) menyatakan bahwa :

Audit Operasional merupakan alat bantu yang digunakan

perusahaan dalam mendeteksi kelemahan yang dapat memperlambat

tujuan suatu perusahaan dan membantu perusahaan dalam

mengoptinalkan manajemen agar kegiatan operasionalnya menjadi lebih

efektif dan efisien.

II.2.3 Jenis-jenis Audit Operasional

Ada 3 jenis audit operasional menurut Arens & Loebbecke yang diterjemahkan Jusuf,

A.A. (2006:766) yaitu :

1.

Audit Fungsional (Functional Audit)

Audit fungsional menyangkut penggolongan kegiatan suatu fungsi atau lebih di

dalam organisasi. Audit fungsional memungkinkan auditor melakukan

spesialisasi dan dapat mengembangkan keahliannya pada satu bidang tertentu.

|

|

5

2.

Audit Organisasional (Organizational Audit)

Audit Organisasional menyangkut keselurugan unit organisasi, seperti

departemen, cabang, atau anak perusahaan. Penekanan dalam audit organisasi

adalah seberapa efektif dan efisien fungsi-fungsi yang saling berinteraksi.

3.

Penugasan Khusus (Special Assignment)

Penugasan audit operasional khusus timbul atas permintaan manajemen. Jenias

audit ini mencakup penentuan penyebab tidak efektifnya system penyelidikan

kemungkinan kecurangan dalam suatu divisi dan membuat rekomendasi untuk

mengurangi biaya produksi suatu barang .

II.2.4 Tahap-tahap Audit Operasional

Menurut Arens et al. yang diterjemahkan Jusuf A.A. (2006 : 813) tahapan audit

operasional terdiri dari :

1.

Survei Pendahuluan (Preliminary Survey)

Tujuan dari survei pendahuluan adalah untuk mendapatkan informasi umum dan

latar belakang dalam waktu relatif singkat, mengenai semua aspek dari

organisasi, kegiatan, program, atau sistem yang dipertimbangkan untuk

diperiksa, agar dapat diperoleh pengetahuan atau gambaran yang memadai

mengenai objek pemeriksaan.

2.

Penelaahan dan Pengujian atas Sistem Pengendalian Manajemen (Review and

Testing of Manafement Control System)

|

|

6

Tujuan dari tahap ini adalah untuk mendapatkan bukti-bukti mengenai tentative

audit objective dengan melakukan pengujian terhadap transaski-transaksi

perusahaan yang berkaitan dengan sistem pengendalian manajemen.

3.

Pengujian Terinci (Detail Examination)

Dalam tahap ini, auditor harus mengumpulkan bukti-bukti yang cukup,

kompeten, material, dan relevan untuk dapat menentukan penyimpangan-

penyimpangan terhadap kriteria dalam firm audit objective, bagaimana efek dari

penyimpangan tersebut, dan besar kecilnya efek yang menimbulkan kerugian

perusahaan.

4.

Pengembangan Laporan (Report Development)

Tahap laporan merupakan penyusunan hasil pemeriksaan, termasuk

rekomendasinya. Temuan audit harus dilengkapi dengan kesimpulan dan saran,

serta harus di-review oleh manager audit .

II.3

Ruang Lingkup Audit Operasional

Menurut Tunggal, A.W. (2008:74), audit operasional dibatasi oleh beberapa hal

berikut :

1.

Waktu – berkaitan dengan kekomprehensifan audit

2.

Pengetahuan – auditor hanya akan sensitif terhadap masalah – masalah yang

sesuai dengan latar belakang pendidikan dan pengalaman yang dimiliki saja

3.

Biaya dan data

|

|

7

4.

Standar – bidang yang berada di luar standar atau kriteria keefektifan adalah

di luar ruang lingkup audit operasional

5.

Orang – auditor tidak boleh menyinggung soal ketidakmampuan seseorang

dalam melakukan fungsinya, tetapi hanya boleh menunjukkan bahwa suatu

pekerjaan atau tugas dilaksanakan dengan tidak efektif

6.

Entitas audit – pembatasan audit operasional pada suatu fungsi tertentu atau

unit dalam beberapa hal menyampaikan aspek – aspek yang mempengaruhi

entitas audit, tetapi aspek – aspek tersebut berada dalam lingkup suatu fungsi

atau unit lain.

II. 4

Tujuan Audit Operasional

Beberapa tujuan menurut Tunggal, A.W. (2008:40) adalah sebagai berikut :

1.

Objek dari audit operasional adalah mengungkapkan kekurangan dan

ketidakberesan dalam setiap unsur yang diuji oleh auditor operasional dan

untuk menunjukkan perbaikan apa yang dimungkinkan untuk memperoleh

hasil yang terbaik dari operasi yang bersangkutan

2.

Untuk membantu manajemen mencapai administrasi operasi yang paling

efisien

3.

Untuk mengusulkan kepada manajemen cara – cara dan alat –

alat untuk

mencapai tujuan apabila manajemen organisasi sendiri kurang pengetahuan

tentang pengelolaan yang efisien

4.

Audit operasional bertujuan untuk mencapai efisiensi dari pengelolaan

5.

Untuk membantu manajemen, auditor operasional berhubungan dengan

setiap fase dari aktivitas usaha yang merupakan dasar pelayanan kepada

manajemen

|

|

8

6.

Untuk membantu manajemen pada setiap tingkat dalam pelaksanaan yang

efektif dan efisien dari tujuan dan tanggung jawab mereka.

II.5

Manfaat Audit Operasional

Beberapa manfaat audit operasional menurut Tunggal (2001:14) adalah sebagai

berikut :

1.

Memberi informasi operasi yang relevan dan tepat waktu untuk pengambilan

keputusan

2.

Membantu manajemen dalam mengevaluasi catatan, laporan –

laporan dan

pengendalian

3.

Memastikan ketaatan terhadap ketaatan manajerial yang ditetapkan, rencana

–

rencana, prosedur serta persyaratan peraturan pemerintah

4.

Mengidentifikasi area masalah potensial pada tahap dini untuk menentukan

tindakan preventif yang akan diambil

5.

Menilai ekonomisasi dan efisiensi penggunaan sumber daya, termasuk

pemborosan

6.

Menilai efektivitas dalam mencapai tujuan dan sasaran pembahasan yang

telah ditetapkan

7.

Menyediakan tempat pelatihan untuk personel dalam seluruh fase

operasional perusahaan.

II.6

Perencanaan dan Program Audit

Menurut (BPKP,1992:5)

Untuk setiap audit, terutama untuk audit operasional

(performance audit), auditor harus mengorganisir kegiatannya sehingga auditor

|

|

9

dapat melaksanakannya secara, efisien, dan efektif. Perencanaan dan

Program

audit adalah perecanaan yang memadai untuk mengumpulkan informasi dan

bukti-bukti atas sasaran pemeriksaan selama pelaksanaan tiaptiap tahap fungsi

audit

(persiapan pemeriksaan, pengujian pengendalian manajemen sampai

dengan pemeriksaan lanjutan) dengan prosedur yang telah ditetapkan untuk

mencapai tujuan pemeriksaan.

Oleh karena itu auditor harus menetapkan dengan layak/cukup hal-hal sebagai

berikut :

1.

Tipe/kualitas dan jumlah petugas yang diperlukan untuk melaksanakan

pekerjaan.

2.

Informasi apa yang harus dikumpulkan, bagaimana memperolehnya, dan dan

bagaimana mengevaluasi informasi tersebut agar dapat ditentukan sasaran

pemeriksaannya.

3.

Bukti apa dan berapa banyak yang harus diperoleh kesimpulan yang layak atas

sasaran pemeriksaan

4.

Hasil apa yang diharapkan dalam rangka pembuatan laporan untuk pekerjaan

yang akan dilaksanakannya.

Untuk mendukung hal-hal di atas auditor harus menyusun program audit.

Program Audit adalah rencana langkah kerja yang harus dilakukan selama

pemeriksaan, yang didasarkan atas tujuan dan sasaran yang telah ditetapkan serta

informasi yang ada tentang kegiatan atau program yang diperiksa. Program audit

merupakan alat pengendali setiap kegiatan audit dan tidak boleh menjadi Check

|

|

10

list yang kaku dari langkah-langkah kerja sehingga mematikan inisiatif auditor

dalam pelaksanaan tugasnya.

Penyusunan program audit dimaksudkan agar pelaksanaan tugas audit dapat

mencapai tujuan audit yang telah ditetapkan dengan penggunaan sumber daya

yang seminimal mungkin, yang meliputi tenaga, biaya dan waktu yang

dipergunakan. Disamping itu program audit agar didapat landasan dalam

pembagian tugas audit diantara anggota tim audit. Semua rencana audit tidak ada

yang tertinggal dan semua angggota tim audit memperoleh tugas yang jelas,

sehingga akan membantu pengawas audit dalam mengikuti perkembangan

kemajuan audit dan pelaksanaan tugas audit tiap anggota tim.

Audit operasional umumnya mencakup pada evaluasi dari kelayakan dan

keefektitifan pengendalian yang direncanakan untuk melaksanakan tujuan

manajemen untuk organisasi atau fungsi di bawah pemeriksaan. Sehingga untuk

mempermudah setiap evaluasi, program audit operasional harus mencakup

konsep kunci yaitu tujuan dan pengendalian manajemen.

Menurut (Sawyer, 2005:33) Pertimbangan program audit adalah

“

menetapkan bimbingan dengan mana auditior bisa melaksanakan

maksud dari penugasan pemeriksaan dan menggunakan bukti yang

diperlukan untuk menyelenggarakan dasar untuk suatu pendapat

audit.”

|

|

11

II.7 Prosedur Pelaksanaan Audit Operasional

II.7.1 Persiapan Audit

Persiapan audit bertujuan untuk mengumpulkan informasi, penelaahan peraturan,

ketentuan dan undang-undang yang berkaitan dengan aktifitas yang di audit serta

menganalisis informasi yang diperoleh guna mengidentifikasi hal-hal yang

potensial mengandung titik kelemahan. Pada tahap ini auditor memilih bidang

tertentu untuk diaudit dari seluruh bidang obyek kegiatan yang telah ditentukan

pada tahap persiapan audit. Pemilihan ini diperoleh melalui pengumpulan dan

penganalisaan informasi atas kegiatan yang diperiksa. Dari tahap ini diperoleh

latar belakang dan informasi umum atas kegiatan bersangkutan, yang mendasari

pemilihan sasaran tentatif pemeriksaan melalui berbagai tehnik dan pengujian

terbatas (BPKP,1992:8).

Menurut Sawyer (2005:29-30) menyatakan bahwa :

“Dalam tahap persiapan Audit di muali dengan auditor memeriksa

struktur organisasi, tempat dari unit dan perusahaan, hubungan

mereka dengan

unit-unit lain, penugasan dari fungsi dan tanggung

jawab. Kemudian auditor menelusuri aktivitasaktivitas yang benar

dengan flow charting penuh atau dengan mengikuti dokumen-

dokumen yang dipilih dengan terus menerus pada titik kunci

pengendalian. “

|

|

12

Berikutnya auditor akan meriview kebijaksanaan dan prosedur yang menguasai

unit atau fungsi yang diperiksa. Prosedur tertulis, dimengerti oleh karyawan dan

dihitung secara sah untuk menyusun atau membawa keluar rencana perusahaan

dan mencapai tujuan perusahaan, adalah suatu petunjuk terhadap aktivitas yang

dikembalikan dengan baik. Dimana prosedur yang tidak tertulis, auditor akan

menentukan dari pembicaraan dengan manajemen apa yang diharapkan dari

karyawan dan bagaimana aktivitas disusun dan dilaksanakan. Akhirnya, auditor

menanyakan apakah manajemen melakukan penilaian terhadap pekerjaan yang

dilaksanakan

II.7.2

Pengujian Pengendalian Manajemen

Pengujian pengendalian manajemen adalah pengujian terhadap segala usaha dan

tindakan yang dilakukan oleh manajemen untuk mengarahkan atau menjalankan

operasi sesuai

dengan tujuan yang diinginkan.

Pengujian pengendalian

manajemen dimaksudkan untuk lebih memantapkan sasaran tentative

pemeriksaan yang telah di identifikasi pada tahap persiapan pemeriksaan.

Pengujian pengedalian ini bertujuan untuk menilai efektifitas pengendalian

manajemen dan lebih mengenali adanya kelemahan sehingga dapat dipastikan

apakah suatu tentatif audit objektif

dapat terus dilanjutkan pada tahap

pemeriksaan lanjutan, karena kurangnya bukti pendukung.

Menurut (BPKP,1993:9) menyatakan bahwa :

“Melalui tahap ini diperoleh bukti-bukti yang mendukung sasaran

pemeriksaan definitif yang dikembangkan dari kegiatan spesifik

|

|

13

yang masih bersifat sementar. Auditor juga menetapkan alternatif

kegiatan spesifik sementara lainnya. Dalam banyak hal akhir tahap

ini dibuat laporan sementara berupa laporan/ikhtisar hasil suvai.

Apabila pemeriksaan akan dilanjutkan ketahap pemeriksaan

lanjutan, maka pada tahap ini juga dibuat program kerja audit .”

Menurut (Sawyer, 2005:36) menyatakan bahwa:

“Setelah melakukan pemeriksaan dan menilai sistem pengendalian

dalam penerangan tujuan pokok, kemudian auditor akan

melaksanakan pengujian yang tepat untuk menentukan kalau

penyajian pengendalian adalah merupakan operasi yang dimaksud.

Pengujian pengendalian meliputi verifikasi terhadap purchase

order didukung oleh dokumen dan spesifikasi otorisasi yang benar.

Review terhadap operasi dari praktikpraktik manajemen.”

II.7.3 Pemeriksaan Lanjutan

Pemeriksaan lanjutan ini bertujuan untuk mendapatkan bukti-bukti yang cukup,

guna mendukung sasaran defenitif pemeriksaan yang telah diperoleh pada tahap

pengujian dan pengajian ulang sistem pengendalian manajemen. Pada tahap ini

auditor memilih sasaran definitif, kemudian dilakukan pengumpulan bukti yang

relevan, material, dan kompeten, menuju suatu kesimpulan mengenai sasaran

audit yang bersangkutan. Hal ini dilakukan dalam pemeriksaan terinci.

|

|

14

Oleh karenanya semua progaram audit pada tahap ini pada umumnya diarahkan

kepada 4 sasaran :

1.

Informasi latar belakang yang berhubungan dengan pemeriksaan.

2.

Hasil akhir yang diharapkan.

3.

Prosedur audit yang diperlukan untuk menyelesaikan pekerjaan.

4.

Instruksi-insruksi khusus apabila diperlukan.

Bukti yang diperoleh di sini termasuk bukti yang diperoleh pada tahap

sebelumnya. Bukti yang dikumpulkan dari hasil pemeriksaan terinci

diikhtisarkan dalam kertas kerja yang cukup untuk mendukung kesimpulan

laporan hasil audit. Berdasarkan bukti yang sudah diikhtisarkan dalam kertas

kerja, dibuat laporan akhir hasil pemeriksaan, termasuk kesimpulan dan

rekomendasi.

Menurut Mulyadi, (2002:100) bukti yang diperoleh harus memenuhi kualitas dan

mempunyai tingkat kepercayaan yang memadai, untuk itu harus selalu

memperhatikan 4 unsur:

1.

Relevan, Bukti harus mempunyai hubungan dengan permasalahan yang sedang

diperiksa.

2.

Kompeten, Bukti diperoleh dari sumber yang independen yang dapat dipercaya.

3.

Cukup, Bukti yang dikumpulkan dinilai cukup memadai berdasarkan

pertimbangan profesional untuk mendukung kesimpulan pemeriksa.

4.

Material, Bukti harus mempunyai nilai yang cukup berarti dalam mempengarui

tingkat pertimbangan informasi yang bersangkutan.

|

|

15

a.

Pengembangan Temuan dalam Pemeriksaan Lanjutan.

Pegembangan Temuan adalah pengumpulan dan sintesa informasi khusus

yang bersangkutan dengan kegiatan atau program yang diperiksa, yang

dievaluasi dan dianalisis karena diperkirakan akan menjadi perhatian dan

berguna bagi pemakai laporan. Setelah melaksanakan pengembangan

temuan, kemudian auditor menyusun rekomendasi guna perbaikan

b.

kelemahan dalam manajemen.

Dalam penyusunan rekomendasi untuk manajemen, auditor haru melihat

masalah-masalah itu sebagaimana manajemen melihat masalah tersebut.

Auditor harus membebankan keuntungan dari perlindungan yang diberikan

oleh penembanan pengendalian terhadap biaya yang terjadi. Auditor harus

mempertimbangkan perluasan risiko dari jumlah keruguian yang besar

c.

Penyusunan Kertas Kerja Pemeriksaan

Kertas kerja adalah catatan yang diselenggarakan oleh auditor mengenai

prosedur audit yang ditempuhnya, pengujian yang dilaksanakannya,

informasi yang diperolehnya, simpulan yang dibuatnya sehubungan dengan

auditnya

II.7.4

Pemeriksaan Tindak Lanjut Temuan Hasil Pemeriksaan

Pemeriksaan tindak lanjut terbatas pada kaji ulang atau review tindakan

koreksi yang telah atau sedang dilakukan oleh obrik terhadap rekomendasi

|

|

16

temuan pemeriksaan, termasuk membandingkannya dengan tindakan yang

disarankan atau direkomendir.

a.

Sasaran dan ruang lingkup pemeriksaan, Sasaran pemeriksaan tindak lanjut

adalah

1.

Menilai sejauh mana manajemen telah mengambil langkah tindak lanjut

atas rekomendasi temuan hasil pemeriksaan.

2.

Melaporkan rekomendasi yang telah, sedang atau tidak dapat ditindak

lanjuti kepada pimpinan atau manajemen dan kepada APFP yang terkait

dengan sebelumnya.

3.

Ruang lingkup pemerikasaan tindak lanjut adalah semua temuan yang

hasil pemeriksaannya telah disepakati tindak lanjutnya antara manajemen

dengan auditor, tetapi belum selesai ditindak lanjuti.

b.

Kriteria pelaksanaan tindak lanjut

1.

Tanggung jawab pelaksanaan tindak lanjut temuan hasil pemeriksaan

harus ditetapkan secara jelas.

2.

Tindakan yang diambil harus sesuai dengan rekomendasi dan mendapat

persetujuan oleh pihak yeng berwenang.

3.

Tindakan harus dilaksanakan dalam jangka waktu yang telah ditetapkan

pada rencana tindak lanjut. dan sejalan dengan dokumen atau bukti yang

riiil.

|

|

17

II.8 Sistem Pengendalian Internal

II.8.1 Pengertian Sistem Pengendalian Internal

Menurut Mulyadi (2002:165) sistem pengendalian intern meliputi:

“struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasi untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi

dan mendorong dipatuhinya kebijakan manajemen.”

Definisi sistem pengendalian intern tersebut menekankan tujuan yang

hendak dicapai dan bukan pada unsur yang membentuk sistem tersebut.

Dengan demikian pengertian pengendalian intern tersebut di atas berlaku

baik dalam perusahaan yang mengolah informasinya secara manual

dengan mesin pembukuan maupun komputer.

Menurut Ikatan Akuntan Indonesia (2001), Sistem Pengendalian Internal

adalah

“Rencana, metode, prosedur, dan kebijakan yang didesain

oleh manajemen untuk memberi jaminan yang memadai atas

tercapainya efisiensi dan efektivitas operasional universitas,

kehandalan pelaporan keuangan, pengamanan terhadap aset

universitas, ketaatan/kepatuhan terhadap undang-undang,

kebijakan dan peraturan lain.”

Standar Profesional Akuntan Publik SA 319 yang dikutip oleh Abdul

Halim (2001:189) menjelaskan bahwa:

|

|

18

“Struktur Pengendalian Intern adalah kebijakan dan prosedur

yang diterapkan untuk memberikan keyakinan (assurance)

yang

memadai bahwa tujuan tertentu satuan usaha dicapai “

II.8.2

Tujuan Sistem Pengendalian Internal

Tujuan sistem pengendalian intern

menurut Warren, Reeve, dan Fees. Alih

bahasa oleh Farahmita, A., Amanugrahani, dan Hendrawan

(2006:183) sebagai

berikut:

1.

Menjaga catatan dan kekayaan organisasi

Kekayaan fisik suatu perusahaan dapat dicuri, disalahkan atau hancur karena

kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian

yang memadai.

2.

Mengecek ketelitian dan keandalan data akuntansi

3.

Manajemen memerlukan informasi keuangan yang teliti dan andal untuk

menjalankan kegiatan usahanya. Banyak informasi yang digunakan oleh

manajemen untuk dasar pengambilan keputusan penting. Pengendalian intern

dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan

menghasilkan informasi keuangan yang teliti dan andal.

4.

Mendorong efisiensi.

5.

Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang tidak

perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk

mencegah penggunaan sumber daya perusahaan yang tidak efisien.

|

|

19

6.

Mendorong dipatuhinya kebijakan manajemen.

Untuk mencapai tujuan

perusahaan, manajemen menetapkan kebijakan dan prosedur.Struktur

pengendalian intern ditujukan untuk memberikan jaminan yang memadai

agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

II.8.3

Unsur-unsur pengendalian internal

Menurut Committee of Sponsoring Organizations of the Tradeway(COSO)

(Baidaie, 2005 : 45-47) yang meliputi unsur-unsur pokok pengendalian intern

adalah:

1.

Lingkungan Pengendalian (Control Environment), suasana organisasi yang

mempengaruhi kesadaran penguasaan (control consciousness) dari seluruh

pegawainya. Lingkungan pengendalian ini merupakan dasar dari komponen

lain karena menyangkut kedisiplinan dan struktur.

2.

Penilaian Resiko (Risk Assestment), adalah proses mengidentifikasi dan

menilai/mengukur resiko-resiko yang dihadapi dalam mencapai tujuan.

Setelah teridentifikasi, manajemen harus menentukan bagaimana

mengelola/mengendalikannya.

3.

Aktivitas Pengendalian (Control Activities), adalah kebijakan dan prosedur

yang harus ditetapkan untuk meyakinkan manajemen bahwa semua arahan

telah dilaksanakan. Aktivitas pengendalian ini diterapkan pada semua tingkat

organisasi dan pengolahan data.

4.

Informasi dan komunikasi (Information and Communication), dua elemen

yang dapat membantu manajemen melaksanakan tanggung jawabnya.

Manajemen harus membangun sistem informasi yang efektif dan tepat waktu.

|

|

20

Hal tersebut antara lain menyangkut sistem akuntansi yang terdiri dari cara-

cara dan perekaman (records) guna mengidentifikasi, menggabungkan,

menganalisa, mengelompokkan, mencatat dan melaporkan transaksi yang

timbul serta dalam rangka membuat pertanggung jawaban (akuntabilitas)

asset dan utang-utang perusahaan.

5.

Pemantauan (Monitoring), suatu proses penilaian sepanjang waktu atas

kualitas pelaksanaan pengendalian internal dan dilakukan perbaikan jika

dianggap perlu.

II.9

Penjualan

II.9.1

Pengertian Penjualan

Menurut Ikatan Akuntansi Indonesia (IAI) dalam Standar Akutansi Keuangan

(2007 ) adalah Penjualan barang meliputi barang yang diproduksi perusahaan

untuk dijual dan barang yang dibeli untuk dijual kembali seperti barang dagang

yang dibeli pengecer atau tanah properti lain yang dibeli untuk dijual kembali.

Dan penjualan jasa biasanya menyangkut tugas yang secara kontraktual telah

disepakati oleh perusahaan, jasa tersebut dapat diserakan selama periode atau

secara lebih dari satu periode. ( PSAK no 23.1 ).

II.9.2

Siklus Penjualan

Menurut Arens dan Loebbecke ( 2003: 359 – 361 ) yang diterjemahkan oleh

Abadi Jusuf. Siklus penjualan adalah

|

|

21

“Urutan kegiatan sejak diterimanya pesanan dari pembeli,

pengiriman barang, pembuatan faktur (penagihan) dan pencatatan

penjualan. Sistem pencatatan order penjualan

memuat prosedur

yang tercatat dalam penerimaan dan pengiriman order pelanggan

dan dalam menyajikan faktur-faktur yang menguraikan produk,

pelayanan dan penilaian bagian-bagian yang nantinya terkait dengan

bagian penjualan. Prosedur penjualan melibatkan beberapa bagian

dalam dalam perusahaan dengan maksud agar penjualan yang terjadi

dapat diawasi dengan baik.”

Bagian Pesanan Penjualan (sales order department)

Dalam perusahaan kecil, fungsi pesanan penjualan dapat dipegang oleh seorang

karyawan dalam bagian

penjualan. Tetapi dalam perusahaan besar bagian

pesanan penjualan merupakan suatu bagian yang berdiri sendiri dibawah bagian

penjualan. Untuk kedua keadaan tersebut, bagian pesanan penjualan memiliki

fungsi sebagai berikut :

1.

Mengawasi semua pesanan yang diterima

2.

Memeriksa surat pesanan yang diterima

3.

Meminta persetujuan penjualan kredit dari bagian kredit

4.

Menentukan tanggal pengiriman

5.

Membuat surat perintah pengiriman

6.

Membuat catatan mengenai pesanan-pesanan yang diterima

7.

Mengadakan hubungan dengan pembeli mengenai retur penjualan

8.

Mengawasi pengiriman barang

a.

Bagian kredit

|

|

22

Dalam prosedur penjualan, setiap pengiriman barang untuk

memenuhi pesanan pembeli yang syaratnya kredit, harus

mendapatkan persetujuan dari bagian kredit. Agar dapat memberikan

persetujuan, bagian kredit menggunakan catatan yang dibuat oleh

bagian piutang untuk tiap-tiap langganan mengenai sejarah kreditnya,

jumlah maksimum dan ketetapan waktu pembayarannya. Persetujuan

dari bagian kredit biasanya ditunjukkan dalam formulir surat perintah

pengiriman yang diterima dari bagian pesanan penjualan.

b.

Bagian gudang

Dalam hubungannya dengan penjualan, bagian gudang bertugas untuk

menyiapkan barang seperti yang tercantum dalam surat perintah

pengiriman. Barang-barang ini diserahkan ke bagian pengiriman

untuk di bungkus dan dikirimkan ke pembeli.

c.

Bagian pengiriman barang

Bagian pengiriman barang bertugas untuk mengirim barang-barang

kepada pembeli. Pengiriman ini hanya boleh dilakukan apabila ada

surat perintah pengiriman yang sah.

d.

Bagian billing (pembuatan faktur atau penagihan)

|

|

23

Tugas bagian pembuatan faktur adalah :

1.

Membuat (menerbitkan) faktur penjualan dan tembusan-

tembusannya. (Kadang-kadang tidak membuat faktur tetapi

melengkapi daftar harga dan perkalian dalam faktur).

2.

Menghitung biaya kirim penjualan dan PPn

3.

Memeriksa kebenaran penulisan dan perhitungan-perhitungan dalam

faktur

II.9.3

Aktivitas Pengendalian Intern atas Fungsi Penjualan

Menurut Arens dan Loebbecke yang diterjemahkan Jusuf A.A (2003: 359 - 361),

“Pengendalian intern atas penjualan meliputi :

a.

Pencatatan penjualan yang didukung dokumen pengiriman yang terotorisasi

dan order pelanggan yang disetujui.

b.

Faktur penjualan prenumbered dan dipertanggungjawabkan dengan

semestinya.

c.

Dokumen pengiriman prenumbered dan dipertanggungjawabkan.

d.

Mendapat persetujuan tentang penentuan harga, syarat penjualan dan

potongan harga dengan semestinya.

e.

Rekening bulanan dikirim ke pelanggan, keluhan mendapatkan tindak lanjut

yang independen.

f.

Prosedur yang diperlukan dalam penagihan dan pencatatan penjualan setiap

hari sedekat mungkin dari saat kejadian.

|

|

24

II.9.4

Tujuan Audit Operasional atas Fungsi Penjualan

Menurut Arens dan Loebbecke yang diterjemahkan Jusuf A.A (2003: 359-361)

menyatakan bahwa tujuan audit operasional atas penjualan adalah:

1.

Penjualan tercatat adalah untuk pengiriman aktual yang dilakukan kepada

pelanggan non fiktif (keberadaan).

2.

Penjualan yang ada telah dicatat (kelengkapan).

3.

Penjualan yang dicatat adalah untuk jumlah barang yang dikirim dan ditagih

serta dicatat dengan benar (akurasi).

4.

Transaksi penjualan diklasifikasikan dengan pantas (klasifikasi)

5.

Penjualan dicatat dalam waktu yang tepat (tepat waktu)

6.

Transaksi penjualan dimasukan dengan pantas dalam berkas induk dan

diikhtisarkan dengan benar (posting dan pengikhtisaran)

|

25

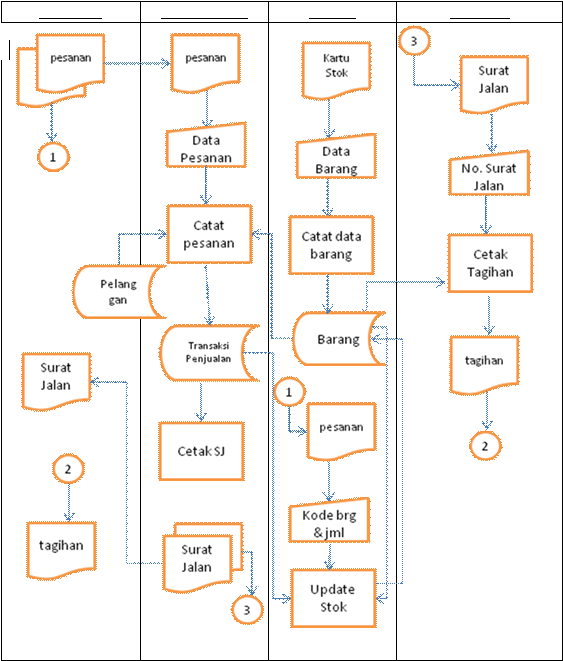

II.9.5

Flowchart Penjualan

Pelanggan

Bag.Penjualan

Gudang

Keuangan

|

|

26

II.10

Pengetian Jasa

Dalam ilmu ekonomi, jasa atau layanan adalah

Aktivitas ekonomi yang melibatkan sejumlah interaksi dengan

konsumen atau dengan barang-barang milik, tetapi tidak

menghasilkan transfer kepemilikan.

Menurut para ahli salah satunya Phillip Khotler “Jasa” adalah

setiap tindakan atau unjuk kerja yang ditawarkan oleh salah satu

pihak ke pihak lain yang secara prinsip intangibel dan tidak

menyebabkan perpindahan kepemilikan apapun.

II.10.1 Karakteristik Jasa

Empat karakteristik yang paling sering dijumpai dalam jasa dan pembeda dari

barang pada umumnya adalah (Payne, 2001:9):

1.

Tidak Berwujud

Jasa bersifat abstrak dan tidak berwujud, berarti jasa tidak dapat dilihat,

dirasakan, dicicipi atau disentuh seperti yang dapat dirasakan dari suatu

barang.

2.

Heteregonitas

Jasa merupakan variabel non –

standar dan sangat bervariasi. Artinya,

karena jasa itu berupa suatu unjuk kerja, maka tidak ada hasil jasa yang

sama walaupun dikerjakan oleh satu orang. Hal ini dikarenakan oleh

|

|

27

interaksi manusia (karyawan dan konsumen) dengan segala perbedaan

harapan dan persepsi yang menyertai interaksi tersebut.

3.

Tidak dapat dipisahkan

Jasa umumnya dihasilkan dan dikonsumsi pada saat yang bersamaan,

dengan partisipasi konsumen dalam proses tersebut. Berarti, konsumen

harus berada di tempat jasa yang dimintanya, sehingga konsumen melihat

dan bahkan ikut ambil bagian dalam proses produksi tersebut.

4.

Tidak tahan lama

Jasa tidak mungkin disimpan dalam persediaan. Artinya, jasa tidak bisa

disimpan, dijual kembali kepada orang lain, atau dikembalikan kepada

produsen jasa dimana ia membeli jasa.

|