|

7

BAB II

LANDASAN TEORI

II.1

Pengertian Akuntansi

Menurut Skousen, Stice, Stice yang diterjemahkan oleh Akbar (2009)

akuntansi adalah suatu jenis aktivitas jasa yang berfungsi menyediakan informasi

kuantitatif tentang entitas ekonomi yang dapat digunakan dalam pengambilan

keputusan ekonomi.

Menurut Weygandt, Kimmel & Kieso (2011), akuntansi adalah sistem

informasi yang mengidentifikasi, mencatat dan mengkomunikasikan persitiwa

ekonomi dari suatu organisasi kepada pihak yang berkepentingan.

Menurut

Reeve, Warren dan Duchac (2007:7) menyatakan,”Accounting

is an information system that provides reports to stakeholders about the

economic activities and condition of bussiness” yang artinya “akuntansi adalah

suatu sistem informasi yang menyajikan laporan untuk stakeholder mengenai

kegiatan ekonomi dan kondisi bisnis”

Dari pengertian-pengertian akuntansi maka dapat disimpulkan bahwa

akuntansi terdiri dari tiga aktivitas atau kegiatan utamanya yaitu:

1.

Aktivitas identifikasi yaitu mengidentifikasikan transaksi-transaksi

yang terjadi dalam perusahaan.

|

|

8

2.

Aktivitas pencatatan adalah aktivitas yang dilakukan untuk mencatat

transaksi-transaksi yang telah diidentifikasikan secara kronologis dan

sitematis.

3.

Aktivitas komunikasi adalah aktivitas untuk mengkomunikasikan

informasi

akuntansi dalam bentuk laporan keuangan kepada para

pemakai keuangan atau pihak yang berkepentingan baik internal

maupun eksternal.

II.2

Laporan Keuangan

II.2.1

Pengertian Laporan keuangan

Menurut Harahap (2010, h105), laporan keuangan

menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu.

Menurut James M. Reeve, et al (2008:22), laporan keuangan utama bagi

perusahaan perseorangan adalah laporan laba rugi, laporan ekuitas pemilik,

neraca, dan laporan arus kas. Urutan laporan yang biasanya disiapkan dan

karakteristik data yang disajikan dalam setiap laporan adalah sebagai berikut :

a.

Laporan laba rugi adalah ringkasan dari pendapatan dan beban untuk

suatu periode waktu tertentu.

b.

Laporan ekuitas pemilik adalah ringkasan perubahan dalam ekuitas

pemilik yang terjadi selama periode waktu tertentu.

c.

Neraca adalah daftar aset, kewajiban, dan ekuitas pemilik pada waktu

tertentu.

|

|

9

d.

Laporan arus kas adalah ringkasan dari penerimaan dan pembayaran kas

untuk periode waktu tertentu.

II.2.2

Tujuan Laporan Keuangan

Menurut SAK ETAP (IAI:2009, h2, par.2.1) adapun tujuan dari laporan

keuangan adalah sebagai berikut menyediakan informasi posisi keuangan,

kinerja keuagan, dan laporan arus kas suatu entitas yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun

yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk

memenuhi kebutuhan informasi tertentu.

Menurut PSAK No.1 (revisi 2009, h5, par.9), “ Dalam rangka mencapai

tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai

entitas yang meliputi : aset, liabilitas, ekuitas, pendapatan, dan beban termasuk

keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam

kapasitasnya sebagai pemilik dan arus kas”.

Laporan keuangan harus dapat menyajikan laporan yang akurat mengenai

kondisi keuangan perusahaan dan laporan tersebut harus terbebas dari salah saji

baik yang bersifat material maupun immaterial, dimana laporan tersebut dapat

membantu pihak-pihak yang memanfaatkan laporan keuangan untuk dapat

mengambil tindakan yang diperlukan sehubungan dengan hasil laporan pada

periode tertentu.

|

|

10

II.2.3

Elemen Laporan keuangan

Laporan keuangan adalah bagian dari proses laporan keuangan suatu

perusahaan.

Berdasarkan SAK ETAP (IAI:2009, h17, par.3.12), laporan

keuangan entitas terdiri dari:

1.

Neraca

2.

Laporan laba rugi

3.

Laporan perubahan ekuitas

4.

Laporan arus kas

5.

Catatan atas laporan keuangan yang berisi tingkatan kebijakan

akuntnasi yang signifikan dan informasi penjelasan lainnya.

Berikut adalah penjelasan lebih lanjut mengenai masing-masing elemen laporan

keuangan :

II.2.3.1

Neraca

Neraca adalah bagian dari laporan keuangan suatu entitas pada suatu

periode akuntansi yang menunjukan posisi keuangan entitas tersebut pada akhir

periode.

Berdasarkan SAK ETAP (IAI:2009, h19, par.4.2), terdapat pos-pos yang

disajikan dalam neraca berikut:

1.

kas dan setara kas

2.

piutang usaha dan piutang lainnya

3.

persediaan

4.

properti investasi

|

|

11

5.

aset tetap

6.

aset tidak berwujud

7.

utang usaha dan utang lainnya

8.

aset dan kewajiban pajak

9.

kewajiban estimasi

10.

ekuitas.

II.2.3.2

Laporan laba rugi

Laporan laba rugi adalah suatu bentuk laporan keuangan sistematis yang

menyajikan informasi hasil usaha perusahaan yang isinya terdiri dari

pendapatan dan beban. Laporan ini menggambarkan kemampuan perusahaan

dalam menghasilkan laba ataupun kerugian dalam suatu periode tertentu. Unsur

laporan ini terdiri dari:

1.

Penghasilan

Adalah kenaikan manfaat ekonomi selama suatu periode akutansi

dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal (Budiartha:2008,h12).

2.

Beban

Adalah “Biaya yang telah memberikan manfaat dan sekarang

telah habis. Biaya yang belum dinikmati yang dapat memberikan

manfaat di masa yang akan datang dikelompokan sebagai aset.

|

12

Biaya ini dimasukan ke dalam laporan laba rugi, sebagai

pengurangan dari pendapatan”. (Bustami dan Nurlela:2009:h8).

Di dalam SAK ETAP mengenai analisis beban (IAI:2009,h24,par.5.6),”

entitas menyajikan suatu analisis beban dalam suatu klasifikasi berdasarkan sifat

atau fungsi beban dalam entitas, yang mana memberikan informasi lebih andal

dan relevan”.

1.

Analisis menggunakan sifat beban

Berdasarkan metode ini, beban dikumpulkan kedalam laporan

laba rugi berdasarkan sifatnya dan tidak dialokasikan kembali

antara berbagai fungsi dan entitas.

Misalnya,

Pendapatan

x

Pendapatan operasi lain

xx

Perubahan persediaan barang

jadi dan barang dalam proses

xx

Bahan baku yang digunakan

xx

Beban pegawai

xx

Beban penyusutan dan amortisasi

xx

Beban operasi lainnya

xx

Jumlah beban operasi

(xx)

Laba operasi

xx

|

|

13

2.

Analisis menggunakan fungsi beban

Berdasarkan metode ini, beban dikumpulkan sesuai funsinya

sebagai bagian dari biaya penjualan atau, sebagai contoh, biaya

aktifitas distribusi atau aktifitas administrasi. Sekurang-

kurangnya, entitas harus mengungkapkan biaya penjualannya

sesuai metode ini atau terpisah dari beban lainnya.

Misalnya,

Pendapatan

xx

Beban pokok penjualan

(xx)

Laba bruto

xx

Pendapatan operasi lainnya

xx

Beban pemasaran

(xx)

Beban umum dan administrasi

(xx)

Beban operasi lainnya

(xx)

Laba operasi

xx

Berdasarkan SAK ETAP (IAI:2009,h23,par.5.3), sedikitnya pos-pos yang

disajikan dalam laporan laba rugi harus mencakup pos-pos sebagai berikut :

1.

Pendapatan

2.

Beban keuangan

3.

Bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas

4.

Beban pajak

5.

Laba atau rugi neto.

|

|

14

II.2.3.3

Laporan Perubahan Ekuitas

Menurut SAK

ETAP 6.3, entitas menyajikan laporan perubahan ekuitas

yang menunjukkan:

1.

Laba atau rugi untuk periode

2.

Pendapatan dan beban yang diakuin langsung dalam ekuitas

3.

Untuk setiap komponen, ekuitas, pengaruh perubahan kebijakan

akuntansi dan koreksi kesalahan yang diakui sesuai SAK ETAP.

4.

Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah

tercatat awal dan akhir periode, diungkapkan secara terpisah

perubahan yang berasal dari:

a.

Laba atau rugi

b.

Pendapatan dan beban yang diakui langsung dalam ekuitas

c.

Jumlah investasi, dividen dan distribusi lainnya ke pemilik

ekuitas, yang menunjukan secara terpisah modal saham,

transaksi saham treasuri, dan dividen serta distribusi

lainnya ke pemilik ekuitas, dan perubahan kepemilikan

dalam entitas anak yang tidak mengakibatkan kehilangan

pengendalian.

II.2.3.4

Laporan arus kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan

setara kas entitas, yang menunjukkan secara terpisah perubahan yanng terjadi

selama 1 periode dari aktivitas operasi, investasi, dan pendanaan.

|

|

15

Menurut SAK ETAP (IAI:2009, h28, par.7.3) entitas menyajikan

laporan arus kas yang melaporkan arus kas untuk suatu periode dan

mengklasifikasikan menurut :

1.

Aktivitas operasi

Contoh dari aktivitas operasi :

a.

penerimaan kas dari penjualan barang dan jasa

b.

penerimaan kas dari royalti, fees, komisi dan pendapatan

lain.

c.

pembayaran kas kepada pemasok barang dan jasa

d.

pembayaran kas kepada dan atas nama karyawan

e.

pembayaran kas atau restitusi pajak penghasilan kecuali

jika dapat diidentifikasikan secara khusus sebagai bagian

dari aktivitas pendanaan dan investasi.

f.

Penerimaan dan pembayaraan kas dari investasi, pinjaman

dan kontrak lainnya yang dimiliki untuk tujuan

perdagangan, yang sejenis dengan persediaan yang

dimaksudkan untuk dijual kembali.

2.

Aktivitas investasi

Contoh dari aktivitas investasi :

(a)

pembayaran kas untuk memperoleh aset tetap, aset tidak

berwujud dan aset jangka panjang lainnya.

(b)

Penerimaan kas dari penjualan aset tetap, aset tidak

berwujud dan aset jangka panjang lainnya.

|

|

16

(c)

Pembayaran kas untuk perolehan efek ekkuitas atau efek

utang entitas lainnya dan bunga dalam joint venture.

(d)

Penerimaan kas dari penjualan efek ekuitas atau efek utang

dari entitas lain dan bunga dari joint venture.

(e)

Uang muka dan pinjaman yang diberikan kepada pihak

lain.

(f)

Penerimaan kas dari pembayaran uang muka dan pinjaman

yang diberikan kepada pihak lain.

3.

Aktivitas pendanaan

Contoh dari aktivitas pendanaan :

(a)

penerimaan kas dari penerbitan saham atau efek ekuitas

lain

(b)

pembayaran kas kepada para pemegang saham untuk

menarik atau menebus saham entitas

(c)

penerimaan kas dari penerbitan pinjaman, wesel, dan

pinjaman jangka pendek atau panjang lainnya.

(d)

Pelunasan pinjaman

(e)

Pembayaran kas oleh lessee untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa pembiayaan.

II.2.3.5

Catatan atas laporan keuangan

Menurut SAK ETAP (IAI:2009, h34, par.8.1) catatan atas laporan

keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam

|

|

17

laporan keuangan. Catatan atas laporan keuangan dapat mencakup informasi

tentang hutang, kelangsungan usaha, piutang, kewajiban kontijensi, atau

informasi kontekstual untuk menjelaskan angka-angka keuangan.

II.2.4

Posisi keuangan

Berdasarkan SAK ETAP 2.12, posisi keuangan suatu entitas terdiri dari

Aset, kewajiban, dan ekuitas. Unsur-unsur ini didefinisikan sebagai berikut:

1.

Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi masa depan

diharapkan akan diperoleh entitas.

2.

Kewajiban merupakan kewajiban masa kini entitas yang timbul dari

peristiwa masa lalu, yang penyelesainnya diharapkan mengakibatkan arus

keluar yang mengandung manfaat ekonomi.

3.

Ekuitas adalah hak residual atas aset entitas setelah dikurangi semua

kewajiban.

II.2.5

Kinerja keuangan

Menurut SAK ETAP 2.20, “Kinerja keuangan adalah hubungan antara

penghasilan dan beban dari entitas sebagaimana disajikan dalam laporan laba

rugi”. Unsur-unsur laporan keuangan yang secara langsung terkait dengan

pengukuran laba adalah penghasilan dan beban yang didefinisikan berikut ini:

1. Penghasilan (income) adalah kenaikan manfaat ekonomi selama

periode pelaporan dalam bentuk arus masuk atau peningkatan aset,

|

|

18

atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang

tidak berasal dari kontribusi penanaman modal.

2. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu

periode pelaporan dalam bentuk arus keluar atau penurunan aset, atau

terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang

tidak terkait dengan distribusi kepada penanaman modal.

II.2.6

Penyajian Laporan Keuangan

Berdasarkan SAK ETAP 3.2 laporan keuangan menyajikan dengan

wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian

wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan

kondisi lain yang sesuai dengan definisi dan kriteria pengakuan set, kewajiban,

penghasilan dan beban.

Berdasarkan SAK ETAP 3.3 entitas yang laporan keuangannya

mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara

penuh (explicit and unreserved statement) atas kepatuhan tersebut atas laporan

keuangan. Penyajian laporan keuangan harus dilakukan minimum satu tahun

sekali.

Menurut SAK ETAP 3.5 ketika akhir periode pelaporan entitas berubah

dan laporan keuangan tahunan telah disajikan untuk periode yang lebih panjang

atau pendek maka entitas mengungkapkan:

1.

Fakta tersebut

2.

Alasan pengunaan untuk periode yang lebih panjang atau lebih pendek

|

|

19

3.

Fakta bahwa jumlah komparatif untuk laporan laba rugi, laporan

perubahan ekuitas, laporan laba rugi dan saldo laba, laporan arus kas, dan

catatan atas laporan keuangan yang terkait adalah tidak dapat seluruhnya

diperbandingkan.

Menurut SAK ETAP 3.9 informasi harus diungkapkan secara

komparatif dengan periode sebelumnya kecuali dinyatakan lain oleh SAK

ETAP. Entitas memasukan informasi komparatif untuk informasi naratif

dan

deskriptif jika relean untuk pemahaman laporan keuangan periode berjalan.

II.3

Bentuk Badan Usaha

Menurut Mulhadi “Badan usaha adalah kesatuan yuridis (hukum), teknis

dan ekonomis yang bertujuan mencari laba atau keuntungan”. (2010: h18).

Badan usaha tidak sama dengan perusahaan. badan usaha adalah lembaga

sedangkan perusahaan adalah tempat dimana badan usaha mengelola faktor-

faktor produksi. Ada berbagai jenis bentuk hukum badan usaha, yaitu badan

usaha milik swasta dan badan usaha milik negara.

Badan usaha milik swasta terdiri dari :

1.

Perusahaan perorangan

Perusahaan ini dimiliki oleh perseorangan. Modalnya milik pribadi, baik

aset pribadi maupun pinjaman dengan tanggung jawab pribadi.

Perusahaan ini berbentuk sederhana, tetapi bukan berarti digolongkan ke

dalam perusahaan kecil. Perusahaan ini dipimpin langsung oleh

|

|

20

pemiliknya dan keuntungan menjadi keuntungan pemilik. Segala resiko

atau kerugian menjadi tanggung jawab sepenuhnya oleh pemilik.

2.

Perseroan firma (FA)

Perusahaan ini didirikan oleh beberapa orang dengan cara

menggabungkan modal dan tenaga. Proses pendirian badan usaha ini

dilakukan di depan notaris sehingga terdapat akta pendirian perusahaan.

pemilik firma biasanya saling mengenal satu sama lain, maju mundurnya

firma ditentukan bersama. Keputusan untuk mengakhiri firma dapat

terjadi bila salah seorang pendirinya meninggal.

3.

Perseroan terbatas (PT)

PT biasanya didirikan oleh beberapa orang. Masing masing pemilik

memiliki tanggung jawabnya yang terbatas. Tanggung jawabnya sesuai

dengan banyaknya saham yang dimiliki oleh masing-masing pemilik. PT

yang didirikan di depan notaris dapat digolongkan sebagai badan hukum,

dan akta notaris tersebut dilaporkan ke Departemen Kehakiman untuk

disahkan dan diumumkan dalam berita Negara.

4.

Persekutuan komanditer (CV)

Perusahaan Komanditer atau CV merupakan perusahaan yang didirikan

oleh beberapa orang yang terdiri atas peserta yang memiliki tanggung

jawab terbatas dan peserta yang memiliki tanggung jawab tak terbatas.

5.

Yayasan

Yayasan adalah bentuk usaha yang bergerak di bidang yang bersifat

sosial. Pendiri yayasan tidak mempunyai hak atas kekayaan dari yayasan.

|

|

21

Oleh karena itu, semua pendiri yayasan memiliki tanggung jawab yang

terbatas terhadap yayasan tersebut.

(Raharjo: 2009, h.21)

II.4

Usaha Mikro, Kecil dan Menengah (UMKM)

Dalam perekonomian di Indonesia terdapat berbagai macam jenis usaha,

baik besar maupun kecil. Usaha mikro, kecil, dan menengah adalah kelompok

usaha yang memiliki jumlah paling besar. Kelompok ini terbukti tahan terhadap

berbagai krisis ekonomi.

Menurut Menegkop dan UKM, bahwa yang dimaksud dengan Usaha Kecil

(UK), termasuk Usaha Mikro (UMI), adalah sebagai berikut:

“entitas usaha yang memiliki kekayaan bersih paling banyak Rp 200.000.000

tidak termasuk tanah dan bangunan tempat usaha dan memiliki penjualan

tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah

merupakan entitas usaha milik warga negara Indonesia yang memiliki

kekayaan bersih lebih besar dari Rp 200.000.000 sampai dengan Rp

10.000.000.000, tidak termasuk tanah dan bangunan.”

II.5

Standar Akuntansi Keuangan

Standar akuntansi keuangan adalah pedoman dalam melakukan praktek

akuntansi dimana uraian materi di dalamnya mencakup hampir semua aspek

yang berkaitan dengan akuntansi, yang dalam penyusunannya melibatkan

sekumpulan orang yang berkemampuan dalam bidang akuntansi yang

|

|

22

tergabung dalam suatu lembaga yang dinamakan Ikatan Akuntan Indonesia

(IAI). Dengan kata lain, PSAK adalah buku petunjuk akuntansi yang berisi

pedoman tentang segala sesuatu yang ada hubungannya dengan akuntansi.

SAK mencakup konvensi, peraturan dan prosedur yang sudah disusun

dan disahkan oleh lembaga resmi pada saat tertentu.

II.5.1

SAK di Dunia

Terdapat dua badan utama penyusun standar akuntansi yang berlaku di

dunia yaitu International Accounting Standard Board

(IASB) dan Financial

Accounting Standard Board (FASB). IASB mengeluarkan standar akuntansi

pelaporan keuangan yang dikenal dengan International Financial Reporting

Standard (IFRS), sedangkan FASB mengeluarkan standar akuntansi keuangan

yang berlaku umum atau disebut dengan Generally Accepted Accounting

Principles (GAAP).

Pasar ekonomi pada era globalisasi seperti sekarang ini membutuhkan

laporan keuangan yang dapat diperbandingkan dari perusahaan di berbagai

negara. Oleh karena itu, kedua badan utama penyusun standar akuntansi

keuangan mengurangi perbedaan yang ada antara standar IFRS dan U.S GAAP.

Proses tersebut dinamakan konvergensi yang akan membuat hanya ada satu

standar akuntansi yang dipergunakan perusahaan di seluruh dunia.

|

|

23

II.5.2

SAK di Indonesia

Seiring dengan perkembangan dari waktu ke waktu, perbaruan terus

dilakukan salah satunya dengan melakukan revisi terhadap Standar Akuntansi

Keuangan di Indonesia. Revisi ini dilakukan oleh IAI yaitu dikenal dengan

nama konvergensi sesuai dengan International Financial Reporting Standard

(IFRS). Sehubungan dengan revisi tersebut, maka pada Juli 2009 dihasilkanlah

3 pilar standar akuntansi keuangan yaitu sebagai berikut :

1.

Standar Akuntansi Keuangan (SAK UMUM)

SAK UMUM adalah standar akuntansi keuangan yang nantinya

akan dikonvergensikan ke IFRS dan akan selesai di tahun 2012.

SAK Umum ini berlaku untuk perusahaan yang memiliki

akuntabilitas publik.

2.

SAK ETAP

SAK ETAP ini akan membantu menyediakan pelaporan keuangan

yang relevan dan andal dengan standar akuntansi yang lebih

sederhana dibandingkan dengan standar akuntansi keuangan

berbasis IFRS yang diadopsi di dalam SAK UMUM. SAK ETAP

ini berlaku bagi perusahaan yang tidak memiliki akuntabilitas

publik.

3.

SAK SYARIAH

Standar Akuntansi Syariah berlaku untuk entitas yang melakukan

transaksi bisnis berbasis syariah. Standar ini diluncurkan dalam 3

bahasa yaitu bahasa Indonesia, Inggris dan Arab.

|

|

24

II.6

SAK ETAP

II.6.1

Pengertian SAK ETAP

Menurut SAK ETAP (IAI:2009, h1, par.1.1) standar akuntansi keuangan

untuk entitas tanpa akuntabilitas publik dimaksudkan untuk digunakan entitas

tanpa akuntabilitas publik.

II.6.2

Latar belakang dan tujuan SAK ETAP

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

diterapkan untuk penyusunan laporan keuangan yang dimulai pada atau setelah 1

Januari 2011. Jika SAK ETAP diterapkan dini, maka entitas harus menerapkan

SAK ETAP untuk penyusunan laporan keuangan yang dimulai setelah 1 Januari

2010 (SAK ETAP 30.1)

Latar belakang SAK ETAP adalah karena IFRS dinilai terlalu kompleks

untuk diterapkan ke perusahaan kecil menengah di Indonesia. Maka dari itu,

SAK ETAP diperlukan untuk pengganti SAK yang mengadopsi IFRS.

Sedangkan tujuan dari SAK ETAP adalah agar usaha kecil dan menengah

lebih sesuai dalam hal penyusunan pelaporan sehingga perusahaan kecil dan

menengah lebih terampil lagi dalam mempersiapkan laporan keuangan

kedepannya.

|

25

II.6.3

Ruang lingkup dan batasan SAK ETAP

Menurut SAK ETAP (IAI:2009, h1, par.1.1) ruang lingkup

pengguna

SAK ETAP adalah entitas tanpa akuntabilitas publik. Dimana entitas tanpa

akuntabilitas publik adalah entitas yang :

(a) Tidak memiliki akuntabilitas publik signifikan

(b) Menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal.

Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung

dalam pengelolaan usaha, kreditur,dan lembaga pemeringkat kredit.

SAK Umum dan SAK ETAP memiliki beberapa perbedaan dan

persamaan dalam penerapannya. Berikut adalah tabel persamaan antara PSAK

dan SAK ETAP :

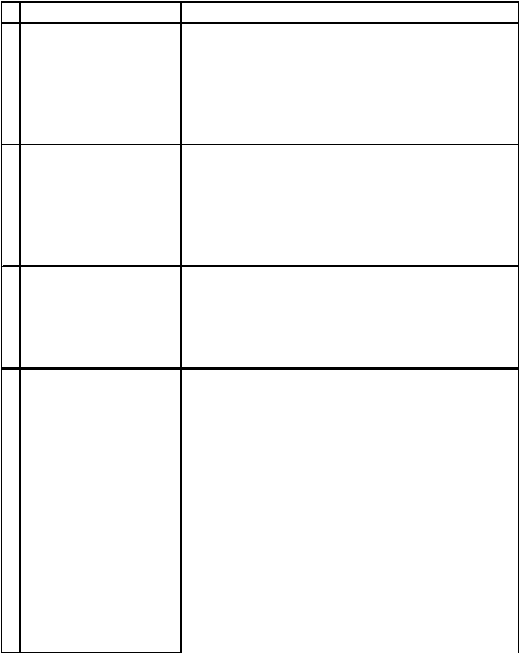

Tabel II.1 Persamaan antara PSAK dan SAK ETAP

No

Elemen

PSAK

SAK ETAP

1

Persediaan

LIFO tidak lagi diijinkan

1. Lifo tidak diijinkan

(PSAK14). (IAI: revisi 2008)

2. Ketentuan lainnya sama

dengan PSAK

2

Pendapatan

1. Penjualan barang

Sama dengan PSAK

2. Penjualan jasa

3. Kontrak konstruksi

4. Bunga, deviden, dan royalti

5. Lampiran kasus pengakuan

pendapatan (ED PSAK 23)

basir :2010

|

26

Berikut adalah pembahasan elemen-elemen PSAK dan SAK ETAP :

Tabel II.2 Pembahasan elemen-elemen PSAK

No

Elemen

PSAK

1

Laporan laba rugi

Laporan laba rugi komprehensif:

1. Informasi yang disajikan dalam laporan laba rugi komprehensif

2. Laba rugi selama periode

3. Pendapatan komprehensif lain selama periode

4. Informasi yang disajikan dalam laporan laba rugi komprehensif/

catatan atas laporan keuangan

2

Catatan atas Laporan Keuangan

Terdiri dari :

1. Struktur

2. Pengungkapan kebijakan Akuntansi

3. Sumber estimasi ketidakpastian

4. Modal (ED PSAK 1)

5. Pengungkapan lain

3

Laporan arus kas

1. Arus kas aktivitas operasi

2. Arus kas aktivitas investasi

3. Arus kas aktivitas pendanaan

4. Arus kas mata uang asing

5. Arus kas bunga dan dividen, Pph, transaksi nonkas

4

Kebijakan akuntansi,

PSAK 25

estimasi dan kesalahan

1. Laba rugi untuk periode berjalan:

-pos luar biasa

-laba rugi dari aktivitas normal

-operasi yang tidak dilanjutkan

-perubahan estimasi akuntansi

2. Kesalahan mendasar

3. Perubahan kebijakan akuntansi

-pemilihan dan penerapan kebijakan akuntansi

-konsistensi dan perubahan kebijakan akuntansi

-perubahan estimasi akuntansi

-kesalahan

-penerapan suatu standar Akuntansi Keuangan

-Perubahan kebijakan Akuntansi yang lain

|

27

No

Elemen

PSAK

5

Aset tetap

1. menggunakan pendeketan komponenisasi

2. pengukuran menggunakan model biaya/model revaluasi

3. pengukuran biaya perolehan

4. pengakuan pengeluaran selanjutny

5. penyusutan

6. tidak perlu review nilai residu, metode penyusutan, dan umur

manfaat setiap akhir periode pelaporan tapi jika ada indikasi

perubahan saja

6

Biaya pinjaman

1. komponen biaya pinjaman

2. pengakuan dan kapitalisasi biaya pinjaman

7

Penurunan Nilai aset

1. penurunan nilai persediaan

2. penurunan nilai non persediaan

3. penurunan nilai unit penghasil kas dan goodwil

8

Pajak penghasilan

1.Menggunakan deffered tax concept

2. pengakuan dan pengukuran pajak kini

3. pengakuan dan pengukuran pajak tangguhan

Wirahardja&Wahyuni: 2009

|

28

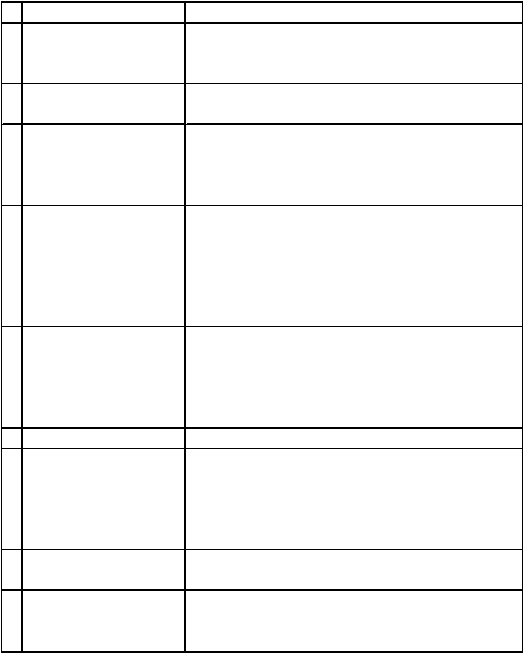

Tabel II.3 Elemen-elemen SAK ETAP

No

Elemen

SAK ETAP

1

Laporan laba rugi

minimum pos yang harus ada di neraca lebih sedikit

1.pos luar biasa lebih sedikit

2.laporan laba rugi

2

Catatan atas Laporan Keuangan

sama dengan PSAK, kecuali

pengungkapan modal

3

Laporan arus kas

sama dengan PSAK, kecuali

1.Arus kas aktivitas operasi, met.tidak langsung

2.Arus kas mata uang asing, tidak diatur

Cash flow dengan met. Tidak langsung

4

Kebijakan akuntansi,

1.Pemilihan dan penerapan kebijakan akuntansi

estimasi dan kesalahan

2.Konsistensi dan perubahan kebijakan akuntansi

3.Perubahan estimasi akuntansi

4.Kesalahan

SAK ETAP sudah maju satu langkah dibandingkan PSAK

(tidak ada "kesalahan mendasar" dan "laba atau rugi luar biasa")

5

Aset tetap

sama dengan PSAK, kecuali

1.Tidak menggunakan pendekatan kompenisasi

2.Revaluasi diijinkan jika dilakukan berdasarkan

Peraturan Pemerintah. Hal ini mengaku ke pSAK 16(94)

3.Tidak perlu review nilai residu

6

Biaya pinjaman

Biaya pinjaman langsung dibebankan

7

Penurunan Nilai aset

sama dengan PSAK, kecuali

1.Ruang lingkup yang meliputi semua jenis asset

2.Tidak mengatur penurunan nilai goodwill

3.Ada tambahan penurunan nilai untuk pinjaman yang diberikan

dan piutang yang menggunakan PSAK 31

8

Pajak penghasilan

1.Menggunakan tax payable concept

2.Tidak ada pengakuan dan pengukuran pajak tangguhan

9

Tanggal efektif

Berlaku efektif untuk laporan keuangan yang

dimulai pada tanggal 1 januari 2011

penerapan dini 1 januari 2010 diperbolehkan

Wirahardja&Wahyuni: 2009

|

|

29

II.6.4

Manfaat SAK ETAP

Kegunaan dari diterapkannya SAK ETAP ini adalah untuk

mempersiapkan laporan keuangan yang sesuai dan memberikan pembiayaan

yang lebih rendah dan penggunaan yang lebih sederhana dibandingkan dengan

PSAK Umum untuk perusahaan kecil dan menengah di Indonesia. SAK ETAP

dibuat dengan beberapa tujuan yang diharapkan dapat tercapai yaitu antara lain:

1.

Diharapkan perusahaan kecil, menengah mampu untuk :

a.

Menyusun laporan keuangannya sendiri

b.

Dapat diaudit, dan mendapatkan opini audit

sehingga dapat menggunakan laporan keuangannya untuk

mendapatkan dana untuk pengembangan usaha

2.

Lebih sederhana dibandingkan dengan PSAK-IFRS sehingga lebih

mudah dalam implementasinya

3.

Tetap memberikan informasi yang handal dalam penyajian laporan

keuangan

II.6.5

Ketentuan transisi SAK ETAP

Berdasarkan SAK ETAP 29, ketentuan transisi bagi entitas yang akan

menerapkan SAK ETAP adalah :

29.1 Entitas yang menerapkan secara prospektif dan sebelumnya telah

menyusun laporan keuangan maka :

(a) mengakui semua aset dan kewajiban yang pengakuannya dipersyaratkan

dalam SAK ETAP

|

|

30

(b) tidak mengakui pos-pos sebagai aset atau kewajiban jika SAK ETAP

tidak mengijinkan pengakuan tersebut

(c) mereklasifikasikan pos-pos yang diakui sebagai suatu jenis aset,

kewajiban atau komponen ekuitas berdasarkan kerangka pelaporan

sebelumnya, tetapi merupakan jenis aset, kewajiban atau komponen

ekuitas yang berbeda berdasarkan SAK ETAP

(d) menerapkan SAK ETAP dalam pengukuran seluruh aset dan kewajiban

yang diakui.

Pada tahun awal penerapan SAK ETAP, entitas yang memenuhi

persyaratan untuk menerapkan SAK ETAP dapat menyusun laporan keuangan

tidak berdasarkan SAK ETAP, tetapi berdasarkan PSAK non-ETAP sepanjang

diterapkan secara konsisten. Entitas tersebut tidak diperkenankan untuk

kemudian menerapkan SAK ETAP ini untuk penyusunan laporan keuangan

berikutnya. Entitas yang menyusun laporan keuangan berdasarkan SAK ETAP

kemudian tidak memenuhi persyaratan entitas yang boleh menggunakan SAK

ETAP, maka entitas tersebut tidak diperkenankan untuk menyusun laporan

keuangan berdasarkan SAK ETAP.

II.7

Pengakuan, pengukuran, dan pengakuan

Ada 3 hal penting yang tekait dengan unsur-unsur dalam penyajian

laporan keuangan, yaitu:

|

|

31

1.

Pengakuan (Recognition)

Menurut Skousen et al (2009), pengakuan (recognition) adalah salah satu

cara melaporkan infomasi keuangan dengan menyatukan semua estimasi

dan penilaian menjadi satu angka dan kemudian menggunakannya untuk

membuat ayat jurnal. Sedangkan dalam SAK ETAP 2.24, dijelaskan

bahwa pengakuan unsur laporan keuangan merupakan proses

pembentukan suatu pos dalam neraca atau laporan laba rugi yang

memenuhi definisi suatu unsur dan memenuhi kriteria sebagai berikut:

a.

Ada kemungkinan bahwa manfaat ekonomi yang terkait dengan pos

tersebut akan mengalir dari atau ke dalam entitas, dan

b.

Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan

andal.

Penggunaan estimasi yang layak merupakan bagian penting dalam

penyusunan laporan keuangan tanpa mengurangi tingkat keandalan. Jika

estimasi yang layak tidak mungkin dilakukan, maka pos tersebut tidak

diakui dalam neraca atau laporan laba rugi.

Mengacu pada SAK ETAP 2.23, entitas harus menyusun laporan

keuangan, kecuali laporan arus kas, dengan menggunakan dasar akrual.

Dalam dasar akrual, pos-pos diakui sebagai aset, kewajiban, ekuitas,

penghasulan dan beban ketika memenuhi definisi dan kriteria pengakuan

untuk pos-pos tersebut.

|

|

32

2.

Pengukuran (Meassurment)

Menurut SAK ETAP 2.30, pengukuran adalah proses penetapan jumlah

uang yang digunakan entitas untuk mengukur aset, kewajiban,

penghasilan dan beban dalam laporan keuangan. Menurut Weygandt et al

(2011), IFRS mengakui 2 prinsip pengukuran yaitu prinsip biaya (cost

principle)

dan prinsip nilai wajar (fair value principle). Prinsip biaya

menyebutkan bahwa perusahaan mencatat nilai transaksi sebesar biaya

atau harga perolehannya. Sedangkan, prinsip nilai wajar menyatakan nilai

transaksi harus dilaporkan atau disajikan berdasarkan nilai wajar (harga

yang diterima atas penjualan atau pelunasan).

3.

Pengungkapan (Disclosure)

Menurut Skousen et al (2009), pengungkapan (disclosure) adalah

pendekatan yang melewatkan ayat jurnal dan hanya bersandar pada

catatan atas laporan keuangan untuk memberikan informasi kepada

pengguna.

II.8

Penelitian Terdahulu

Dalam rangka pembuatan penelitian ini, penulis terlebih dahulu

melakukan telaah pustaka pada penelitian yang sebelumnya telah dilakukan

oleh Kartika Putri dengan penelitiannya yang berjudul “IMPLEMENTASI

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK ETAP) PADA PT SAPTAWIRA

ADHITAMA TOUR & TRAVEL”.

|

|

33

Penelitian tersebut dibuat dengan tujuan :

1.

Untuk mengimplementasi SAK ETAP sebagai standar penyusunan laporan

keuangan perusahaan PT Saptaperwira Adhitama Tour & Travel.

2.

Untuk mengevaluasi pengaruh implementasi SAK ETAP pada lporan

keuangan perusahaan PT Saptaperwira Adhitama Tour & Travel.

Berdasarkan tujuan yang dirancang oleh Kartika Putri, berikut adalah hasil

penelitian yang dilakukan pada PT Saptaperwira Adhitama Tour & Travel :

1.

PT Saptaperwira Adhitama Tour & Travel menerapkan dini SAK ETAP

secara prospektif dan sebelumnya telah menyusun laporan keuangan. Oleh

karena itu, cara mengimplementasikan SAK ETAP sebagai standar

penyusunan laporan keuangan perusahaan adalah :

a.

Membuat neraca awal perusahaan dengan mengakui dan tidak mengakui

aset dan kewajiban yang dipersyaratkan dalam SAK ETAP,

mereklasifikasikan pos-pos aset, kewajiban, dan ekuitas berdasarkan

SAK ETAP.

b.

Penyesuaian yang diperlukan dalam membuat neraca awal dan yang

muncul dari transaksi, kejadian atau kondisi lainnnya sebelum tanggal

efektif SAK ETAP, diakui secara langsung di pos saldo laba pada tanggal

penerapan SAK ETAP.

c.

Menerapkan SAK ETAP dalam pengukuran seluruh komponen laporan

keuangan perusahaan pada tahun penerapan SAK ETAP.

|

|

34

d.

Menyusun laporan keuangan perusahaan pada akhir periode yang sesuai

dengan SAK ETAP, termasuk pengungkapan yang diperlukan dalam

Catatan atas Laporan Keuangan.

2.

Pengaruh dari mengimplemntasikan SAK ETAP pada laporan keuangan

perusahaan PT Saptaperwira Adhitama Tour & Travel adalah :

a.

Saldo Laba

Akibat adanya pengakuan aset dan penyesuaian lain yang muncul dari

transaksi, kejadian atau kondisi lainnya sebelum tanggal efektif SAK

ETAP, maka nilai saldo laba perusahaan pada neraca awal penerapan

SAK ETAP menjadi lebih tinggi dari sebelumnya yang akan memberikan

keuntungan bagi para pemegang saham.

b.

Pendapatan

Akibat adanya penerapan kewajiban secara akrual dapat menyebabkan

munculnya pos pendapatan diterima dimuka. Pos ini merupakan

pendapatan usaha yang memenuhi syarat diakui

sebagai kewajiban

perusahaan. Hal ini mengakibatkan pendapatan usaha pada laporan laba

rugi perusahaan menjadi lebih rendah dari sebelumnya. Pendapatan

(PPN) yang telah dikeluarkan dari pendapatan usaha perusahaan juga

mengakibatkan pendapatan usaha perusahaan menjadi lebih rendah.

Pendapatan perusahaan lebih rendah maka beban pajak penghasilan

perusahaan akan menjadi lebih rendah, sehingga perusahaan dapat

meminta restitusi pajak penghasilan yang telah lebih bayar.

|

|

35

c.

Pihak-pihak istimewa

Adanya penyajian secara terpisah dari transaksi dengan pihak-pihak

istimewa yang menimbulkan pos piutang hubungan istimewa pada neraca

perusahaan. Hal ini membuat penyajian dan pengungkapan transaksi

dengan pihak-pihak yang memiliki hubungan istimewa menjadi sesuai

seperti yang disyaratkan dalam SAK ETAP.

|