|

12

BAB II

LANDASAN TEORI

II.1

Kerangka Teori dan Literatur

II.1.1

Pengertian Aset Tetap

Pada umumnya, konsep utama dari aset tetap adalah semua harta

berwujud yang dimiliki oleh perusahaan yang digunakan untuk

membantu/menunjang kegiatan operasional perusahaan dalam menghasilkan

produk – produk, baik barang maupun jasa.

Menurut Kieso, Weygandt, dan Warfield (2011: 510), aset tetap adalah:

“tangible assets that are held for use in production or supply of goods and

services, for rentals to others, or for administrative purposes; they are expected

to be used during more than one period.”

Menurut Ikatan Akuntan Indonesia (IAI), pengertian aset tetap dalam

PSAK No.16 (2007: 2.6) adalah sebagai berikut:

“Aset tetap adalah aset berwujud yang:

(a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa

untuk direntalkan kepada pihak lain atau untuk tujuan administratif; dan

(b) Diharapkan untuk digunakan selama lebih dari satu periode.”

Sedangkan menurut Hery (2011: 148), Aktiva tetap (fixed assets) adalah

aktiva yang secara fisik dapat dilihat keberadaannya dan sifatnya relatif

permanen serta memiliki masa kegunaan (useful life) yang panjang.

|

|

13

II.1.1.1 Jenis – jenis Aset Tetap

Menurut Weygandt, Kieso, dan Kimmel (2009: 439), aset tetap dibagi

menjadi dua kategori, yakni aset berwujud (tangible assets)

dan aset tak

berwujud (intangible assets). Adapun aset berwujud adalah sebagai berikut:

1.

Tanah (land)

Tanah merupakan aset yang dimanfaatkan oleh perusahaan sebagai lokasi

guna membangun pabrik manufaktur atau kantor. (Pada tugas akhir ini,

penulis hanya membahas terkait pengakuan dan penurunan nilainya, karena

komponen-komponen tanah lainnya telah diatur secara khusus pada PSAK

47: Tanah).

2.

Gedung (buildings)

Gedung merupakan fasilitas yang digunakan untuk operasi

perusahaan,

seperti toko, kantor, pabrik, gudang, dan hanggar pesawat.

3.

Peralatan (equipments)

Peralatan meliputi aset yang digunakan dalam operasi perusahaan, seperti

counter kasir suatu toko, furnitur kantor, mesin pabrik, truk pengangkut, dan

pesawat.

Adapun aset tak berwujud yang dikemukakan oleh Weygandt, Kieso, dan

Kimmel (2009: 455) adalah sebagai berikut:

1.

Paten (patents)

Paten merupakan hak eksklusif yang dikeluarkan oleh Kantor Paten Amerika

Serikat yang mengijinkan para penerima paten tersebut untuk memproduksi,

menjual atau pun mengontrol sebuah temuan untuk periode 20 (dua puluh)

|

|

14

tahun dari tanggal diberikannya paten. Paten bersifat tidak dapat diperbaharui

(nonrenewable).

2.

Hak Cipta (copyrights)

Pemerintah memberikan hak cipta yang mana memberikan pemilik (owner)

memperoleh hak eksklusif untuk memproduksi ulang dan menjual atau

mempublikasikan hasil karya artistik.

3.

Merek atau Nama Dagang (trademarks atau trade names)

Merek atau nama dagang merupakan suatu kata, frasa, sebutan, atau simbol

yang menandai suatu perusahaan atau produk tertentu, seperti Game Boy,

Coca – Cola, Windows, Pepsi, dan Jeep.

4.

Waralaba dan Lisensi (franchises dan licenses)

Waralaba merupakan suatu bentuk pengaturan atau susunan kontraktual

antara franschisor dan franchisee. Franschisor memberikan franchisee hak

untuk menjual produk tertentu, penyediaan jasa tertentu, atau penggunaan

merek atau nama dagang, biasanya dalam area geografis yang sudah

ditentukan. Lisensi merupakan suatu hak eksklusif untuk menggunakan

properti publik dalam menjalankan operasi atau jasa lainnya. Bentuk dari

lisensi adalah hak operasi seperti siaran radio, siaran televisi, dan jasa taksi.

5.

Goodwill

Goodwill menggambarkan nilai semua atribut baik atau menguntungkan yang

berhubungan dengan perusahaan, seperti manajemen yang luar biasa, lokasi

idaman, hubungan baik dengan pelanggan, karyawan terlatih, produk

berkualitas tinggi, dan hubungan harmonis dengan serikat pekerja.

|

|

15

II.1.1.2 Karakteristik Aset Tetap

Terdapat beberapa kriteria yang harus dipenuhi aset tetap agar dapat

tergolong dalam aset berwujud, antara lain;

1.

Aset dibeli untuk digunakan dalam memproduksi barang atau jasa, untuk

disewakan ke pihak ketiga atau untuk digunakan kebutuhan administrasi,

2.

Merupakan elemen yang dikontrol perusahaan dan seharusnya mampu

menghasilkan manfaat ekonomi selama masa manfaat,

3.

Biasanya digunakan dalam jangka waktu yang lama.

Pengakuan aset tetap diwujudkan dengan memperkirakan manfaat

ekonomi di masa depan sebagai pengaruh penggunaan, sewa atau kepemilikan,

proyeksi terkait aset tersebut untuk faktanya adalah perusahaan dapat

memperoleh manfaat dari aset tersebut, juga mempertimbangkan risiko

potensialnya.

Aktiva tetap merupakan bagian terpenting dalam suatu perusahaan baik

ditinjau dari segi fungsinya, jumlah dana yang diinvestasikan, maupun

pengawasannya. Menurut Hery (2012: 272), terdapat ciri – ciri tambahan yang

membedakan aset tetap dari aset lainnya, antara lain:

1.

Merupakan barang fisik yang dimiliki perusahaan untuk memproduksi

barang atau jasa dalam operasi normal.

2.

Memiliki umur yang terbatas (kecuali tanah).

3.

Pada akhir masa manfaatnya harus dibuang atau diganti.

4.

Nilainya berasal dari kemampuan dalam memperoleh hak – haknya yang sah

atas pemanfaatan aset tersebut.

5.

Seluruhnya bersifat non – moneter.

|

|

16

6.

Umumnya jasa atau manfaat yang diterima dari aset tetap meliputi periode

yang panjang, lebih dari satu tahun.

II.1.1.3 Pengeluaran Aset Tetap

Menurut Temy Setiawan (2012: 119), pengeluaran atas aset tetap selama

umur ekonomisnya terbagi menjadi dua kategori, antara lain:

1.

Pengeluaran Modal (capital expenditures)

Pengeluaran modal merupakan pengeluaran atas aset tetap dalam jumlah

uang yang besar dan biasanya berupa:

a.

Penambahan pada Aset Tetap

Pengeluaran untuk penambahan aset tetap yang terjadi sehingga

menambah saldo perkiraan aktiva tetap (perlakuan yang sama dengan

akuisisi/perolehan aset tetap). Biaya penambahan akan disusutkan selama

sisa umur ekonomis dari aset tetap. Berikut adalah contoh penambahan

pada aset tetap:

1)

Biaya penambahan sistem komputer pada operasional perusahaan.

2)

Penambahan ruangan pada bangunan.

3)

Penambahan kendaraan bermotor.

Asumsi pada 1 Januari 2011, perusahaan membeli aset (peralatan)

seharga Rp. 15.000.000. Maka ayat jurnal yang disajikan adalah;

Peralatan

15.000.000

Kas

15.000.000

(untuk mencatat pembelian aset tetap secara tunai)

|

|

17

Asumsi, pembelian aset secara kredit, pada tanggal 1 Januari 2011,

perusahaan membeli aset seharga Rp. 15.000.000, perusahaan membayar

Rp. 2.000.000 secara tunai, dan sisanya adalah dibayar secara kredit.

Maka akun yang terkait adalah sebagai berikut:

Peralatan

15.000.000

Kas

2.000.000

Hutang

13.000.000

(untuk mencatat pembelian aset secara kredit)

b.

Perbaikan

Perbaikan adalah pengeluaran untuk meningkatkan efisiensi atau

kapasitas operasi. Pengeluaran ini dikapitalisasi dengan menambah ke

harga perolehan aset tetap dan disusutkan menurut estimasi umur

manfaatnya.

Asumsi, pada tanggal 1 Februari 2011, sebuah peralatan

membutuhkan perbaikan atas komponen yang rusak sebesar Rp. 450.000.

Maka jurnal yang harus dicatat adalah:

Beban Perbaikan

450.000

Kas

450.000

(untuk mencatat kas yang keluarkan atas perbaikan peralatan)

c.

Reparasi besar – besaran

Reparasi besar – besaran dapat memperpanjang umur manfaat aset tetap

namun tidak memperpanjang umur aset tetap. Jika reparasi besar-besaran

dapat menambah umur manfaat aset tetap, maka pengeluaran reparasi ini

dibukukan sebagai pengurang perkiraan akumulasi penyusutan.

Akibatnya, penyusutan periodik untuk periode yang

akan datang

|

|

18

ditentukan kembali dasar nilai buku baru aset tetap tersebut dan estimasi

baru dari umur manfaat yang tersisa. Jika tidak memperpanjang umur

manfaat, maka pengeluaran reparasi besar-besaran ini dibukukan sebagai

penambah harga perolehan aset tetap. Asumsi, pada tanggal 15 Juni 2011,

perusahaam melakukan reparasi besar-besaran terhadap aset sebesar Rp.

3.000.000. Maka ayat jurnal yang dicatat adalah:

Akumulasi Depresiasi – mesin

3.000.000

Kas

3.000.000

(untuk mencatat pengeluaran atas reparasi aset)

2.

Pengeluaran Pendapatan (revenue expenditures)

Pengeluaran pendapatan adalah pengeluaran untuk memelihara dan reparasi

biasa yang sering terjadi agar aset tetap berada dalam kondisi operasi yang

baik dan harus digolongkan sebagai beban, seperti pengeluaran untuk

perawatan rutin kendaraan dan pembelian spareparts, serta biaya pengecatan

dan perbaikan gedung.

II.1.1.4 Komponen Biaya Perolehan

Suatu aset tetap yang memenuhi kualifikasi agar dapat diakui sebagai aset

pada awalnya harus diukur sebesar biaya perolehan. Adapun biaya perolehan

yang dijabarkan dalam PSAK No.16 (2007: 7.16) antara lain:

1.

Harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh

dikreditkan setelah dikurangi diskon pembelian dan potongan lainnya;

|

|

19

2.

Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset

ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan

intensi manajemen;

3.

Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi

lokasi aset.

PSAK No.16 (2007: 8.19) juga memberikan contoh biaya-biaya yang

bukan merupakan biaya perolehan aset tetap, antara lain:

1.

Biaya pembukaan fasilitas baru;

2.

Biaya pengenalan produk baru (termasuk biaya iklan dan aktivitas promosi);

3.

Biaya penyelenggaraan bisnis di lokasi baru atau kelompok pelanggan baru

(termasuk biaya pelatihan staf); dan

4.

Administrasi dan biaya overhead umum lainnya.

Pada dasarnya, biaya –

biaya yang dikeluarkan atas aset tetap dapat

diklasifikan menjadi empat tahap, yaitu tahap pendahuluan, sebelum perolehan,

perolehan atau konstruksi, dan pemakaian.

Tahap pendahuluan terjadi sebelum pihak perusahaan yakin atas

kemungkinan dilakukannya pembelian aset tetap. Selama tahap ini, perusahaan

biasanya akan melakukan studi kelayakan dan analisis keuangan untuk

menentukan kemungkinan diperolehnya aset tetap. Biaya –

biaya yang

dikeluarkan dalam tahap pendahuluan ini tidaklah dapat dikaitkan dengan aset

tetap tertentu, sehingga harus diperlakukan sebagai pengeluaran pendapatan.

|

|

20

Pada tahap pra perolehan, keputusan untuk membeli aset tetap telah

menjadi mungkin, namun belum terjadi. Biaya – biaya yang dikeluarkan dalam

tahap ini, seperti biaya survey, sudah dapat dikaitkan dengan aset tetap tertentu

yang akan dibeli sehingga harus diperlakukan sebagai pengeluaran modal.

Dalam tahap perolehan atau konstruksi, pembelian aset tetap terjadi atau

konstruksi telah dimulai, namun aset tersebut belum siap untuk digunakan. Biaya

–

biaya yang terkait langsung dengan aset yang dibeli harus dikapitalisasi dalam

akun aset tetap tersebut. Contohnya adalah harga beli mesin, pajak, ongkos

angkut, asuransi pengangkutan, instalasi, dan biaya uji coba.

Dalam tahap pemakaian, aset tetap telah siap digunakan. Sepanjang tahap

ini, aset tersebut seharusnya disusutkan. Segala aktifitas perbaikan dan

pemeliharaan atas aset yang sifatnya normal dan rutin harus dicatat langsung ke

dalam akun beban untuk periode bersangkutan. Sedangkan biaya yang terjadi

untuk memperoleh tambahan komponen aset atau mengganti komponen yang

sudah ada, haruslah

dikapitalisasi sepanjang biaya –

biaya ini dapat

meningkatkan efisiensi operasional dan kapasitas produktif aset tetap atau

memperpanjang masa manfaat aset tetap yang bersangkutan.

II.1.1.5 Pengukuran Aset Tetap

PSAK No.16 memberikan pilihan kepada perusahaan dalam menentukan

kebijakan akuntansi untuk menerapkan metode atau model pengukuran aset

tetap. Model manapun yang akan diadopsi oleh suatu perusahaan, maka harus

menerapkan kebijakan tersebut bagi seluruh kelompok dari aset tetap (plant,

property, equipment). Terdapat dua macam metode atau model pengukuran yang

|

|

21

dapat diterapkan oleh perusahaan guna melakukan pengukuran terhadap aset

tetapnya seperti yang diungkapkan oleh Surya (2012) dengan dasar model pada

PSAK No.16 tahun 2007 sebagai berikut:

a.

Model Biaya (cost model)

Aset tetap dapat diperoleh dari pembelian, pembangunan, hibah, dan

pertukaran dengan aset yang lainnya. IAS 16 dan PSAK 16 mengatur bahwa

suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada

awalnya harus diukur sebesar biaya perolehan. Rumus yang digunakan dalam

menghitung cost model adalah: biaya perolehan – (akumulasi penyusutan +

akumulasi penurunan nilai).

b.

Model Revaluasi (revaluation model)

Setelah pengakuan sebagai aset tetap, perusahaan harus menilai kembali aset

tetapnya secara berkala sesuai dengan nilai pasar wajar. Frekuensi revaluasi

aset tetap dilakukan tergantung pada materialitas perbedaan nilai aset tetap

yang direvaluasi.

Asumsi perusahaan melakukan revaluasi atas suatu aset dengan

carrying amount sebesar Rp. 10.000.000 dengan masa manfaat aset tersebut

adalah 5 tahun dan tanpa nilai residu. Maka jurnal yang akan dicatat oleh

perusahaan adalah:

Beban depresiasi

2.000.000

Akumulasi depresiasi – mesin

2.000.000

(untuk mencatat beban depresiasi satu tahun)

Lalu dengan carrying amount

sebesar Rp. 8.000.000 pada tahun

berikutnya, penilai memastikan bahwa aset tersebut memiliki nilai pasar

|

|

22

sebesar Rp. 8.500.000. Sehingga perusahaan memperoleh surplus revaluasi

sebesar Rp. 500.000. Maka jurnal yang dibutuhkan adalah sebagai berikut:

Akumulasi depresiasi – mesin

500.000

Surplus revaluasi

500.000

(untuk mencatat penyesuaian terhadap nilai wajarnya)

II.1.1.6 Penyusutan Aset Tetap

Penyusutan bukanlah proses dimana perusahaan mengakumulasikan dana

(kas) untuk mengganti aset tetapnya. Penyusutan juga bukanlah cara untuk

menghitung nilai yang berlaku saat ini atas aset tetap. Penyusutan adalah alokasi

secara periodik dan sistematis dari harga perolehan aset selama periode – periode

berbeda yang memperoleh manfaat dari penggunaan aset bersangkutan.

Penyusutan umumnya terjadi ketika aset tetap telah digunakan dan merupakan

beban bagi periode dimana aset dimanfaatkan. Pengurangan nilai aset tersebut

dibebankan secara berangsur – angsur atau proporsional ke masing –

masing

periode yang menerima manfaat.

Metode penyusutan (depresiasi) ditentukan guna memiliki alokasi

semantik dari nilai aset yang disusutkan. Pola ini harus mencerminkan pada nilai

manfaat ekonomis aset di masa depan yang diharapkan dapat digunakan oleh

perusahaan.

Berbagai macam metode depresiasi yang dapat diterapkan oleh

perusahaan untuk mengalokasikan besarnya nilai yang disusutkan atas suatu aset

secara semantik selama masa manfaatnya. Pada dasarnya, PSAK No.16 (revisi

2007) tidak menetapkan metode mana yang wajib untuk ditetapkan oleh entitas

|

23

selama metode tersebut sesuai dengan keputusan entitas dan tidak menyalahi

prinsip penyusutan pada PSAK No.16. Berikut adalah metode depresiasi yang

dikemukakan oleh Lam dan Lau (2009: 63):

1.

Metode garis lurus (the straight line method)

Metode ini menghasilkan pembebanan yang tetap selama umur manfaat

apabila nilai residunya tidak berubah. Asumsi, perusahaan membeli aset

sebesar Rp. 35.000.000 dengan masa manfaat 5 tahun, dan nilai

residu

sebesar Rp. 1.500.000. Maka depresiasi metode straight-line selama 1 tahun

adalah sebagai berikut:

Depresiasi

=

Harga perolehan – nilai residu

Masa manfaat

=

35.000.000 – 1.500.000

5

=

Rp. 6.700.000

2.

Metode saldo menurun (the diminishing balance method)

Metode saldo menurun menghasilkan pembebanan yang menurun selama

umur manfaat aset.

Tahun

Nilai Buku

Aset Tahun

Pertama

Tingkat

Bunga

Saldo

Menurun

Beban

Depresiasi

Saldo

Akumulasi

Depresiasi

Nilai Buku,

Akhir Tahun

1

2

3

4

5

Rp. 35.000.000

21.000.000

12.600.000

7.560.000

4.536.000

40%

40%

40%

40%

-

Rp. 14.000.000

8.400.000

5.040.000

3.024.000

3.036.000

Rp. 14.000.000

22.400.000

27.440.000

30.464.000

33.500.000

Rp. 21.000.000

12.600.000

7.560.000

4.536.000

1.500.000

*) tingkat bunga depresiasi diperoleh dari depresiasi per tahun dibagi dengan

harga perolehan dikurangi nilai residu.

|

24

3.

Metode jumlah unit (the production of units method)

Metode jumlah unit menghasilkan pembebanan berdasarkan pada

penggunaan atau output yang diharapkan dari suatu aset. Dalam menghitung

nilai depresiasi, metode ini dapat menghitung nilai depresiasi untuk per

unitnya atau per jamnya. Adapun penghitungan depresiasi dengan metode

jumlah unit dapat dilakukan melalui dua tahap seperti di bawah ini:

Depresiasi per unit:

Tahap 1.

Depresiasi per unit

Depresiasi per unit

=

Harga Perolehan – Nilai Residu

Jumlah Unit Produksi

Tahap 2.

Menghitung nilai depresiasi

Beban Depresiasi

=

Depresiasi per unit × total unit

produksi yang digunakan

Depresiasi per jam:

Tahap 1.

Depresiasi per jam

Depresiasi per jam

=

Harga Perolehan – Nilai Residu

Jam Operasi Aset Selama Masa Manfaat

Tahap 2.

Menghitung nilai depresiasi

Beban Depresiasi

=

Depresiasi per jam × jam operasi aset

Untuk memperoleh besarnya beban penyusutan periodik secara tepat dari

pemakaian suatu aset, terdapat tiga faktor yang perlu dipertimbangkan yang

dikemukakan oleh Weygandt, Kieso & Kimmel (2011: 393), antara lain:

1.

Biaya

|

|

25

Nilai perolehan suatu aset mencakup seluruh pengeluaran yang terkait

dengan perolehannya dan persiapannya sampai aset dapat digunakan. Jadi,

disamping harga beli, pengeluaran – pengeluaran lain yang diperlukan untuk

mendapatkan dan mempersiapkan aset harus disertakan sebagai harga

perolehan. Nilai perolehan aset umumnya mencerminkan nilai pasar pada

saat aset diperoleh.

2.

Masa manfaat

Dalam menghitung besarnya beban penyusutan, masa manfaat dapat

diartikan sebagai suatu periode atau umur fisik dimana perusahaan dapat

memanfaatkan aset tetapnya dan dapat juga berarti sebagai jumlah unit

produksi atau jumlah jam operasional yang diharapkan diperoleh dari aset.

Faktor –

faktor fisik yang membatasi umur ekonomis suatu aset mencakup

pemakaian, penurunan nilai (berhubungan dengan berlalunya waktu, dimana

suatu aset tetap baik digunakan atau tidak digunakan akan mengalami

penurunan nilai), dan kerusakan (penyebabnya dapat berupa kebakaran,

banjir, gempa bumi, atau kecelakaan yang cenderung mengurangi atau

mengakhiri masa manfaat suatu aset).

3.

Nilai residu

Nilai residu merupakan estimasi nilai aset pada

akhir masa manfaat.

Besarnya estimasi nilai residu sangat tergantung pada kebijakan manajemen

mengenai penghentian aset tetap dan juga tergantung pada kondisi pasar serta

faktor –

faktor lainnya. Apabila perusahaan menggunakan asetnya hingga

secara fisik benar – benar usang dan tidak dapat memberikan manfaat lagi,

maka aset tersebut dapat dikatakan tidak memiliki nilai sisa atau nilai residu.

|

|

26

II.I.1.7 Penurunan Nilai Aset Tetap

Penurunan nilai (impairment) terjadi setelah aset dibeli dan sebelum umur

ekonomisnya berakhir, serta memerlukan penghapusan segera atas nilai aktiva

yang mengalami penurunan. Berikut adalah beberapa ketentuan mengenai

penurunan nilai aset menurut Hery (2011: 187):

1.

Kapan seharusnya aset ditinjau ulang atas kemungkinan terjadinya penurunan

nilai?

Perusahaan perlu melakukan pengujian atas kemungkinan terjadinya

penurunan nilai jika terdapat perubahan yang signifikan, baik dalam

penggunaan aset atau perubahan dalam lingkungan bisnis. Di samping itu,

apabila manajemen memperoleh informasi

bahwa harga pasar aktiva

mengalami penurunan, maka peninjauan ulang atas kemungkinan terjadinya

penurunan nilai dilakukan.

2.

Kapan suatu aset dikatakan mengalami penurunan nilai?

Perusahaan seharusnya mengakui kerugian penurunan nilai (impairment loss)

hanya ketika jumlah estimasi arus kas masuk bersih dari aset di masa yang

akan datang (yang belum didiskontokan) lebih kecil dibandingkan dengan

nilai buku aktiva bersangkutan. Besarnya estimasi arus kas masuk bersih dari

aset di masa yang akan datang (yang belum didiskontokan) ini belum

memperhitungkan nilai waktu atas uang, dan nilainya akan selalu lebih besar

dari nilai wajar aset.

3.

Bagaimana kerugian penurunan nilai aset seharusnya diukur?

Kerugian atas penurunan nilai diukur atau ditentukan sebesar selisih antara

nilai buku aset dengan nilai wajarnya. Nilai wajar di sini dapat ditaksir

|

|

27

dengan menggunakan nilai sekarang (present value) dari jumlah estimasi arus

kas masuk bersih aktiva di masa yang akan datang.

4.

Informasi apa yang seharusnya diungkapkan dalam catatan laporan keuangan

mengenai penurunan nilai aktiva?

Pengungkapan seharusnya meliputi penjelasan atau uraian mengenai aset

yang mengalamai penurunan nilai, alasan penurunan nilai, dan deskripsi

mengenai asumsi pengukuran. Kerugian penurunan nilai akan dilaporkan

dalam laporan laba rugi sebagai bagian dari laba operasi berlanjut, yaitu pada

bagian beban dan kerugian lain.

Asumsi, perusahaan membeli aset senilai Rp. 50.000.000 dengan masa

manfaat 5 tahun, nilai residu Rp. 5.000.000, dan akumulasi depresiasi seniai Rp.

9.000.000. Apabila aset tersebut dijual pada fair value senilai Rp. 35.000.000,

maka ayat jurnal penurunan nilai aset akan dicatat oleh perusahaan adalah

sebagai berikut:

Kerugian pada Penurunan Nilai

6.000.000

-

Akumulasi Depresiasi – peralatan

-

6.000.000

(untuk mencatat penurunan nilai aset: (carrying amount Rp. 41.000.000

- harga

jual fair value Rp. 35.000.000))

Menurut PSAK No.16 (revisi 2007), dalam menentukan apakah suatu

aset tetap mengalami penurunan nilai, entitas menerapkan PSAK 48: Penurunan

Nilai Aset. Pernyataan tersebut menjelaskan bagaimana entitas me-review jumlah

tercatat asetnya, bagaimana menentukan nilai yang dapat diperoleh kembali dari

aset dan kapan mengakui atau membalik rugi penurunan nilai.

|

|

28

II.1.1.8 Penghentian Aset Tetap

Jika suatu aset sudah tidak bermanfaat dan tidak memiliki

nilai residu,

maka aset tersebut harus dihentikan atau dijual. Apabila aset masih digunakan,

biaya dan akumulasi depresiasi masih dalam buku besar harus disusutkan secara

penuh. Hal tersebut memelihara akuntabilitas aset dalam buku besar. Data atas

biaya dan akumulasi depresiasi pada suatu aset dibutuhkan untuk pajak properti

dan laporan pajak penghasilan.

Asumsi sebuah aset dibeli sebesar Rp. 25.000.000 telah disusutkan secara

penuh pada 31 Desember 2010. Pada 14 Februari 2011, aset dihentikan. Maka

jurnal pengahapusan aset pada 14 Februari 2011 adalah sebagai berikut:

Akumulasi Depresiasi – peralatan

25.000.000

Peralatan

25.000.000

(untuk menghapus peralatan yang dihentikan)

Pada PSAK No.16 (revisi 2007), jumlah tercatat aset tetap dihentikan

pengakuannya pada saat:

1.

Dilepaskan; atau

2.

Tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan

atau pelepasannya.

Laba atau rugi yang timbul dari penghentian pengakuan aset tetap harus

dimasukkan dalam laporan laba rugi pada saat aset tersebut dihentikan

pengakuannya (kecuali PSAK No.30 mengharuskan perlakuan yang berbeda

dalam hal transaksi jual dan sewa – balik). Laba tidak boleh diklasifikasikan

sebagai pendapatan.

|

|

29

Dalam menentukan tanggal pelepasan aset, entitas menerapkan kriteria

dalam PSAK No.23: Pendapatan, untuk mengakui pendapatan dari penjualan

barang. PSAK No.30 diterapkan untuk pelepasan melalui jual dan sewa – balik.

II.1.1.9 Pertukaran Aset Tetap

Akuntansi yang tepat untuk pertukaran aset tetap sifatnya kontroversial.

Karena beberapa pihak berpendapat bahwa perusahaan harus mencatatnya

berdasarkan nilai wajar aset yang diserahkan atau nilai wajar aset yang diterima,

dengan untung atau rugi yang diakui. Beberapa pihak lain juga yakin bahwa

perusahaan harus mencatatnya berdasarkan nilai buku atas aset yang diserahkan,

tanpa untung atau rugi yang diakui.

Umumnya perusahaan mencatatnya berdasarkan nilai wajar aset yang

diserahkan atau nilai wajar aset yang diterima, manapun selama terbukti lebih

jelas. Perusahaan harus mengakui keuntungan dan kerugian secepatnya. Alasan

dari pengakuan secara cepat adalah dikarenakan banyak transaksi yang memiliki

substansi komersil dan terdapat keuntungan atau kerugian yang harus diakui

perusahaan.

Menurut Kieso, Weygandt, dan Warfield (2011: 416), terdapat dua

kondisi yang terkait dengan pengakuan keuntungan dan kerugian atas pertukaran

aset, antara lain:

1.

Pertukaran aset – gain recognition

Apabila aset yang dipertukarkan memiliki substansi komersil, perusahaan

mencatatkan harga perolehan aset yang diserahkan pada nilai wajar dan

segera mengakui keuntungannya. Untuk aset pertukaran yang diterima,

|

|

30

perusahaan menggunakan nilai wajar apabila terlihat atau diketahui lebih

jelas dari nilai wajar yang diserahkan.

Kondisi lainnya adalah apabila aset

yang dipertukarkan tidak memiliki substansi komersil. Perusahaan mengakui

keuntungan di

saat perusahaan menjual aset tersebut, bukan di waktu

terjadinya transaksi pertukaran aset.

2.

Pertukaran aset – loss recognition

Saat perusahaan melakukan pertukaran aset dan menghasilkan kerugian,

perusahaan mengakui kerugian dengan segera. Perusahaan tidak seharusnya

menghargai aset di atas harga setara kas, apabila kerugian ditahan

pengakuannya, maka aset tersebut dinyatakan lebih catat. Oleh karena itu,

perusahaan segera mengakui kerugian atas pertukaran meskipun aset tersebut

memiliki substansi komersil atau pun tidak.

II.1.1.10 Pengungkapan Aset Tetap

Perusahaan seharusnya menyajikan berbasis valuasi –

biasanya dengan

historical cost –

untuk bangunan, pabrik, dan peralatan selama sesuai dengan

perjanjian, hak gadai, dan kesepakatan lainnya yang berhubungan dengan aset

tersebut. Hal tersebut tidak akan menutupi segala kewajiban yang dijamin oleh

bangunan, pabrik, dan peralatan terhadap aset tersebut. Hutang tersebut harus

dilaporkan dalam bagian kewajiban. Perusahaan harus memisahkan bangunan,

pabrik, dan peralatan yang saat ini tidak digunakan sebagai aset dalam

berproduksi atau operasi bisnis (seperti bangunan atau tanah yang hanya dimiliki

sebagai suatu bentuk investasi).

|

|

31

Saat menyusutkan aset, perusahaan mengkreditkan akun penilaian

(akumulasi depresiasi). Dengan mencantumkan akumulasi depresiasi di laporan

keuangan, artinya pembaca laporan keuangan dapat melihat harga asli aset dan

jumlah yang disusutkan oleh perusahaan sebagai bentuk beban dalam tahun yang

telah berjalan.

Terkait dengan aset tetap, PSAK 16 (revisi 2007) menjabarkan hal-hal

yang harus diungkapkan oleh perusahaan dalam laporan keuangan, antara lain:

1.

Dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto;

2.

Metode penyusutan yang digunakan;

3.

Umur manfaat atau tarif penyusutan yang digunakan;

4.

Jumlah tercatat bruto dan akumulasi penyusutan dijumlahkan dengan

akumulasi rugi penurunan nilai pada awal dan akhir periode; dan

5.

Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan;

a.

Penambahan;

b.

Aset diklasifikasi sebagai tersedia untuk dijual atau termasuk dalam

kelompok lepasan yang diklasifikasikan sebagai tersedia untuk dijual

sesuai dengan paragraf 45 dan/atau pelepasan lainnya;

c.

Akuisisi melalui penggabungan usaha;

d.

Peningkatan atau penurunan akibat dari revaluasi sesuai paragraf 31, 39,

dan 40 serta dari penurunan nilai yang diakui atau dijurnal balik secara

langsung pada ekuitas sesuai PSAK 48;

e.

Rugi penurunan nilai yang diakui dalam laporan laba rugi sesuai PSAK

48;

|

|

32

f.

Rugi penurunan nilai yang dijurnal balik dalam laporan laba rugi sesuai

PSAK 48, jika ada;

g.

Penyusutan;

h.

Selisih nilai tukar neto yang timbul dalam penjabaran laporan keuangan

dari mata uang fungsional menjadi mata uang pelaporan yang berbeda,

termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang

pelaporan dari entitas pelapor; dan

i.

Perubahan lain.

Laporan keuangan juga mengungkapkan:

1.

Keberatan dan jumlah restriksi atas hak milik, dan aset tetap yang dijaminkan

untuk utang;

2.

Jumlah pengeluaran yang diakui dalam jumlah tercatat aset tetap yang sedang

dalam pembangunan;

3.

Jumlah komitmen kontraktual dalam perolehan aset tetap; dan

4.

Jumlah kompensasi dari pihak ketiga untuk aset tetap yang mengalami

penurunan nilai, hilang atau dihentikan yang dimasukkan dalam laba rugi,

jika tidak diungkapkan secara terpisah pada laporang laba rugi.

Jika aset tetap disajikan pada jumlah setelah dilakukan revaluasi, hal

berikut adalah hal – hal yang perlu disajikan:

1.

Tanggal efektif revaluasi;

2.

Pihak independen dilibatkan;

|

|

33

3.

Metode dan asumsi signifikan yang digunakan dalam mengestimasi nilai

wajar aset;

4.

Penjelasan mengenai nilai wajar aset yang ditentukan secara langsung

berdasar harga yang dapat diobservasi (observable price) dalam suatu pasar

aktif atau transaksi pasar terakhir yang wajar atau diestimasi menggunakan

teknik penilaian lainnya;

5.

Untuk setiap kelompok aset tetap, jumlah tercatat aset seandainya aset

tersebut dicatat dengan model biaya; dan

6.

Surplus revaluasi, yang menunjukkan perubahan selama periode dan

pembatasan-pembatasan distribusi kepada pemegang saham.

II.1.2

Pengertian PSAK

PSAK merupakan pedoman dalam melakukan praktek akuntansi dimana

uraian materi di dalamnya mencakup hampir semua aspek yang berkaitan dengan

akuntansi, yang dalam penyusunannya melibatkan sekumpulan orang dengan

kemampuan dalam akuntansi yang tergabung dalam suatu lembaga yang

dinamakan Ikatan Akuntan Indonesia (IAI). PSAK No. 16 adalah Pernyataan

Standar Akuntansi Keuangan yang mengatur mengenai akuntansi terkait aset

tetap entitas dan diperbaharui secara terus menerus sejak tahun 1994.

Perkembangan dan perubahan kondisi pasar dapat menyebabkan suatu prinsip

tidak lagi dapat diterapkan seperti sedia kala. Dengan melakukan revisi – revisi

terhadap PSAK, diharapkan perusahaan mampu menyajikan laporan keuangan

yang lebih memenuhi standar – standar akuntansi.

|

|

34

PSAK berperan dalam penetapan dasar –

dasar penyajian laporan

keuangan, atau dengan kata lain peranan PSAK mengarah pada perlakuan

pencatatan akuntansi terhadap sumber –

sumber ekonomi agar tiap bagiannya

berada pada posisi yang benar dan tepat. PSAK juga dapat member pedoman

bagi entitas dalam mengenai bagaimana seharusnya sumber ekonomi dicatat dan

bila terjadi perubahan, bagaimana mencatatnya serta kapan perubahan tersebut

dicatat dan disusun dalam laporan keuangan. PSAK juga membantu

menyelesaikan masalah yang berhubungan dengan pengungkapan apabila terjadi

penyimpangan dalam laporan keuangan yang disajikan. PSAK akan menjadi alat

dalam menyusun dan menyajikan laporan keuangan yang mengantar kepada

terciptanya sistematis informasi keuangan yang akurat dan dapat dipercaya

sehingga dapat membantu para penentu keputusan dalam mengambil keputusan

yang tepat bagi kelangsungan usahanya.

Seiring dengan diberlakukannya standar internasional, yaitu IFRS, kini

PSAK No.16 (revisi 2011) telah mengadopsi prinsip –

prinsip pada IAS 16

(revisi 2011) yang mana sudah diberlakukan mulai tanggal

1 Januari 2012.

Sedangkan PSAK No.16 tahun 2007 telah berlaku sejak tanggal 1 Januari 2008.

II.1.2.1 Tujuan PSAK No.16 (revisi 2007)

Berikut adalah tujuan PSAK No.16 (2007: 1.1) membuat pernyataan atau

standar akuntansi terkait dengan Aset Tetap:

“Pernyataan ini (PSAK No.16) bertujuan untuk mengatur perlakuan

akuntansi aset tetap, agar pengguna laporan keuangan dapat memahami

informasi mengenai investasi aset di aset tetap, dan perubahan dalam investasi

|

|

35

tersebut. Isu utama dalam akuntansi aset tetap adalah pengakuan aset, penentuan

jumlah tercatat, pembebanan penyusutan, dan rugi penurunan nilai aset tetap.”

II.1.2.2 Ruang Lingkup PSAK No.16 (revisi 2007)

Suatu aturan akan berjalan baik apabila memiliki ruang lingkup yang

tidak terlalu luas agar memiliki nilai pengendalian dan pengawasan yang baik.

Sehubungan dengan itu pula, PSAK No.16 tentunya telah menentukan ruang

lingkup yang akan dikuasainya, antara lain:

1.

Pernyataan ini (PSAK No.16) harus diterapkan dalam akuntansi aset tetap

kecuali Pernyatan lain menetapkan atau mengizinkan perlakuan akuntansi

yang berbeda.

2.

Pernyataan ini (PSAK No.16) tidak berlaku untuk hak penambangan dan

reservasi tambang, seperti minyak, gas alam, dan sumber daya alam sejenis

yang tidak dapat diperbaharui. Namun demikian, Pernyataan ini (PSAK

No.16) berlaku untuk aset tetap yang digunakan untuk mengembangkan atau

memelihara aset yang terkait dengan hak penambangan dan reservasi

tambang di atas.

3.

Penyataan lain bisa saja mensyaratkan pengakuan aset tetap berdasarkan

pendekatan

yang berbeda dari Pernyataan ini (PSAK No.16). Misalnya,

PSAK 30: Sewa mensyaratkan suatu entitas untuk mengevaluasi pengakuan

aset tetap sewaan atas dasar pemindahan risiko dan imbalan. Namun

demikian, dalam aspek perlakuan akuntansi lain tertentu untuk aset tersebut,

termasuk penyusutan, diatur oleh Pernyataan ini (PSAK No.16).

|

|

36

4.

Entitas harus menerapkan Pernyataan ini (PSAK No.16) untuk properti yang

dikonstruksi atau dikembangkan untuk digunakan di masa depan sebagai

properti investasi dalam PSAK No.13: Properti Investasi. Ketika konstruksi

atau pengembangan selesai, maka properti tersebut menjadi properti investasi

dan entitas diharuskan menerapkan PSAK No.13. PSAK No.13 juga

diterapkan untuk properti investasi yang sedang dikembangkan ulang

(redevelopment)

untuk dilanjutkan penggunaannya di masa depan sebagai

properti investasi. Entitas yang menggunakan model biaya untuk properti

investasi sesuai PSAK No.13 harus menggunakan model biaya ini dalam

Pernyataan ini (PSAK No.16).

II.1.2.3 Definisi – definisi

Berikut adalah pengertian istilah – istilah yang digunakan dalam PSAK

No.16 (revisi 2007), antara lain:

1.

Aset tetap adalah aset berwujud yang:

a.

dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif;

dan

b.

diharapkan untuk digunakan selama lebih dari satu periode.

2.

Biaya perolehan (cost)

adalah jumlah kas atau setara kas yang dibayarkan

atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu

aset pada saat perolehan atau konstruksi atau, jika dapat diterapkan, jumlah

yang diatribusikan ke aset pada saat pertama kali diakui sesuai dengan

persyaratan tertentu dalam PSAK lain.

|

|

37

3.

Jumlah tercatat (carrying amount) adalah nilai yang disajikan dalam neraca

setelah dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai.

4.

Jumlah yang dapat diperoleh kembali (recoverable amount) adalah nilai yang

lebih tinggi antara harga jual neto dan nilai pakai (value in use) suatu aset.

5.

Jumlah yang dapat disusutkan (depreciable amount) adalah biaya perolehan

suatu aset, atau jumlah lain yang menjadi pengganti biaya perolehan,

dikurangi nilai residunya.

6.

Nilai khusus aset (entity specific value) adalah nilai kini dari arus kas suatu

entitas yang diharapkan timbul dari penggunaan aset dan dari pelepasannya

pada akhir umur manfaat atau yang diharapkan terjadi ketika penyelesaian

kewajiban.

7.

Nilai residu aset adalah jumlah yang diperkirakan akan diperoleh entitas saat

ini dari pelepasan aset, setelah dikurangi taksiran biaya pelepasan, jika aset

tesebut telah mencapai umur dan kondisi yang diharapkan pada akhir umur

manfaatnya.

8.

Nilai wajar adalah jumlah yang dipakai untuk mempertukarkan suatu aset

antara pihak – pihak yang berkeinginan dan memiliki pengetahuan memadai

dalam suatu transaksi dengan wajar (arm’s length transaction).

9.

Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu

aset selama umur manfaatnya.

10. Rugi penurunan nilai (impairment loss)

adalah selisih dari jumlah tercatat

suatu aset dengan jumlah yang dapat diperoleh kembali dari aset tersebut.

11. Umur manfaat (useful life) adalah:

a.

suatu periode di mana aset diharapkan akan digunakan oleh entitas; atau

|

38

b.

jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari

aset tersebut oleh entitas.

II.1.2.4 Perbedaan PSAK No.16 (1994) dengan PSAK No.16 (Revisi 2007)

Secara umum perbedaan antara PSAK No.16 (1994): Aset Tetap dengan

PSAK No.16 (revisi 2007): Aset Tetap adalah sebagai berikut:

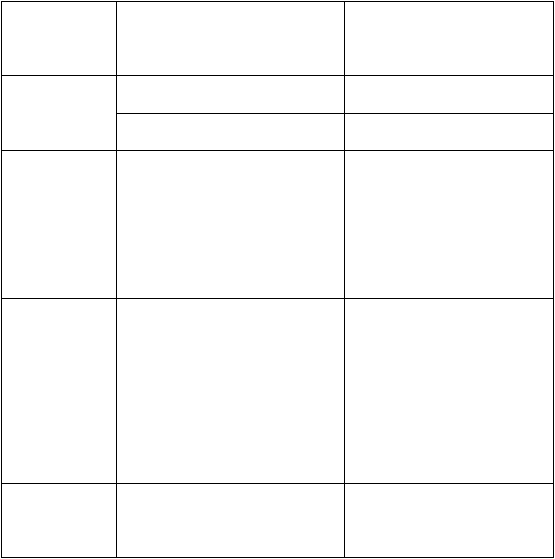

TABEL 1

PERBEDAAN PSAK No.16 (1994) DENGAN PSAK No.16 (revisi 2007)

Perihal

PSAK 16

(1994)

PSAK 16

( revisi 2007)

Penggunaan

istilah

Aktiva tetap

Aset tetap

Nilai sisa

Nilai residu

Jumlah tercatat

(Carrying

Amount)

Nilai buku yaitu biaya perolehan

suatu aktiva setelah dikurangi

akumulasi penyusutan.

Nilai disajikan dalam neraca

setelah dikurangi akumulasi

penyusutan dan akumulasi

penurunan nilai.

Jumlah yang

dapat diperoleh

kembali

(Recoverable

Amount)

Jumlah yang diharapkan dapat

diperoleh kembali dari

penggunaan suatu aktiva di masa

yang akan datang termasuk nilai

sisanya atas pelepasan aktiva.

Nilai yang lebih tinggi antara

harga jual neto dan nilai pakai

suatu aset.

Biaya

perolehan

Jumlah kas atau setara kas yang

dibayarkan atau nilai wajar

Jumlah kas atau setara kas

yang dibayarkan atau nilai

|

39

imbalan lain yang diberikan

untuk memperoleh suatu aktiva

pada saat perolehan/konstruksi

sampai dengan aktiva tersebut

dalam kondisi dan tempat yang

siap untuk dipergunakan.

wajar dari imbalan lain yang

diserahkan untuk memperoleh

atau konstruksi atau, jika

dapat diterapkan jumlah yang

dapat diatribusikan ke aset

pada saat pertama kali diakui

sesuai dengan persyaratan

tertentu dalam PSAK lain.

Nilai residu

Nilai sisa adalah jumlah neto

yang diharapkan dapat diperoleh

pada akhir masa manfaat suatu

aktiva setelah dikurangi taksiran

biaya pelepasan.

Nilai residu adalah jumlah

perkiraan akan diperoleh

entitas saat ini dari pelepasan

aset, setelah dikurangi

taksiran biaya pelepasan jika

aset telah mencapai umur dan

kondisi yang diharapkan pada

akhir masa manfaatnya.

Jumlah

yang

dapat

disusutkan

Biaya perolehan suatu

aktiva/jumlah lain yang

disubstitusikan untuk biaya

dalam laporan keuangan

dikurangi nilai sisanya.

Biaya perolehan suatu aset,

atau jumlah lain yang menjadi

pengganti biaya perolehan,

dikurangi nilai residunya.

Nilai wajar

Suatu jumlah untuk semua aktiva

mungkin ditukar atau suatu

Suatu jumlah yang dapat

dipakai untuk

|

40

kewajiban diselesaikan antara

pihak yang memahami dan

berkeinginan untuk melakukan

transaksi wajar.

mempertukarkan suatu aset

antara pihak –pihak

yang

berkepentingan dan memiliki

pengetahuan memadai dalam

suatu transaksi dengan wajar.

Rugi

penurunan

-

Selisih atau jumlah tercatat

suatu aset tetap dengan

jumlah yang dapat diperoleh

kembali dari aset berwujud.

Pengakuan

awal

-

Pengakuan awal terhadap

biaya –

biaya dalam jumlah

tercatat suatu aset akan

dihentikan ketika aset tersebut

berada pada lokasi dan

kondisi yang diinginkan agar

aset tersebut digunakan sesuai

dengan keinginan dan maksud

manajemen.

II.1.2.5 Perbedaan PSAK No.16 (revisi 2007) dengan PSAK No.16 (revisi 2011)

Selain perbedaan –

perbedaan yang telah dijabarkan pada tabel

sebelumnya, terdapat pula perbedaan – perbedaan terkait dengan hal – hal yang

|

41

dilingkupi oleh PSAK No.16 (revisi 2007) dan PSAK No.16 (revisi 2011) antara

lain:

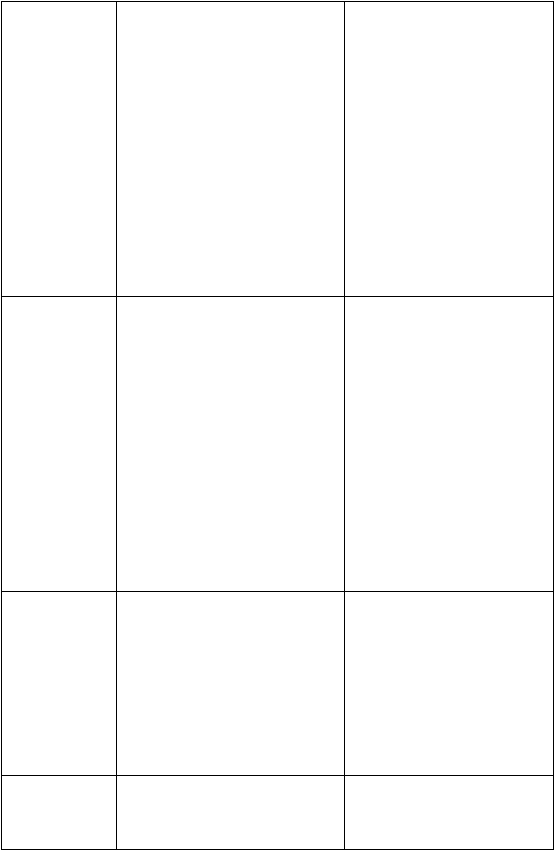

TABEL 2

PERBEDAAN PSAK No.16 (2007) – PSAK No.16 (revisi 2011)

Perihal

PSAK 16

(Revisi 2011)

PSAK 16

(2007)

Pengecualian

terhadap

ruang lingkup

Menambahkan pengecualian ruang

lingkup untuk:

a.

Aset tetap diklasifikasikan

sebagai dimiliki untuk dijual

sesuai dengan PSAK 58 (Revisi

2009): Aset Tidak Lancar yang

Dimiliki untuk Dijual dan

Operasi yang Dihentikan.

b.

Pengakuan dan pengukuran aset

eksplorasi dan evaluasi (Lihat

PSAK 64: Aktivitas Eksplorasi

dan Evaluasi Pada

Pertambangan Sumber Daya

Mineral)

Hanya mengatur

pengecualian ruang

lingkup untuk hak

penambangan dan

reservasi tambang,

seperti minyak, gas alam,

dan sumber daya alam

jenis yang tidak dapat

diperbaharui.

Ruang lingkup

Tidak mengatur lagi mengenai

properti investasi yang sedang

dibangun atau dikembangkan.

Ruang lingkup mencakup

properti yang dibangun

atau dikembangkan

|

42

untuk digunakan di masa

depan sebagai properti

investasi.

Hibah

pemerintah

Tidak mengatur syarat pengakuan

tetap yang berasal dari hibah. Hanya

mengatur nilai tercatat aset tetap

yang

dapat dikurangi dari hibah

pemerintah.

Pengakuan aset tetap

yang berasal dari hibah

pemerintah mempunyai

syarat bahwa:

a.

Entitas telah

memenuhi kondisi

atau prasyarat hibah

tersebut;

b.

Hibah akan

diperoleh.

Aset tetap

yang tersedia

untuk dijual

Pengaturan aset tetap yang tersedia

untuk dijual harus dihapus karena

sudah diatur dalam PSAK 58

(Revisi 2009): Aset Tidak Lancar

yang Dimiliki untuk Dijual dan

Operasi yang Dihentikan.

Mengatur perlakuan

akuntansi terhadap suatu

aset tetap yang tersedia

untuk dijual.

Depresiasi

atas tanah

Menjelaskan bahwa pada umumnya

tanah memiliki umur ekonomis

tidak terbatas sehingga sulit untuk

disusutkan, kecuali entitas meyakini

Perlakuan akuntansi

untuk tanah yang

diperoleh dengan Hak

Guna Usaha, Hak Guna

|

43

umur ekonomis tanah terbatas.

Perlakuan akuntansi tanah yang

diperoleh dengan Hak Guna Usaha,

Hak Guna Bangunan dan lainnya

mengacu pada PSAK 25: Hak Atas

Tanah.

Bangunan dan lainnya

mengacu pada PSAK 47:

Tanah.

II.1.2.6 Perbedaan PSAK No.16 tahun 2007 dengan IAS No.16 tahun 2003

PSAK No.16 (2007) mengadopsi seluruh paragraf IAS (2003); Property,

Plant and Equipment kecuali untuk paragraf – paragraf berikut:

1.

IAS 16 paragraf 3 (a), (b) dan (c) tentang ruang lingkup tidak diadopsi karena

IFRS No.5: Non – current Assets Held for Sale and Discontinued Operations,

IAS No.41: Agriculture dan IFRS No.6: Exploration for and Evaluation of

Mineral Resources belum diadopsi.

2.

IAS No.16 paragraf 58 –

59 tentang tanah tidak diadopsi seluruhnya dan

diatur berbeda oleh paragraf 61-62 PSAK No.16 yang mengacu ke PSAK

No.47: Akuntansi Tanah.

3.

IAS No.16 paragraf 81 –

81A tentang tanggal efektif yang kemudian

pengaturannya dalam PSAK No.16 diatur dalam paragraf 85 tidak

mengadopsi IAS No.16 paragraf 81A karena IFRS No.6; Exploration for and

Evaluation of Mineral belum diadopsi.

4.

IAS No.16 paragraf 82 – 83 tentang penarikan standar akuntansi lain yang

kemudian pengaturannya dalam PSAK diatur dalam paragraf 86, hanya

mengadopsi IAS No.16 paragraf 82, sedangkan paragraf 83 tidak diadopsi

|

|

44

karena SIC No.6: Cost of Modifying Existing Software; SIC No.14: Property,

Plant and Equipment – Compensation for the Impairment or Loss of Items;

dan SIC No.23: Property, Plant and Equipment

–

Major Inspection of

Overhaul Costs belum diadopsi.

Selain itu, ada beberapa tambahan paragraf di PSAK 16 (revisi 2007)

yang tidak diatur di IAS 16 (2003), antara lain:

1.

Tambahan paragraf 43 dan 44 dalam PSAK 16 tentang perubahan kebijakan

akuntansi dari model biaya ke model revaluasi.

2.

Tambahan paragraf 45 dalam PSAK 16 tentang perlakuan akuntansi untuk

aset tetap yang tersedia untuk dijual (mengacu ke paragraf 6, 15 dan 30, IFRS

5: Non-current Assets Held for Sale and Discontinued Operations).

3.

Tambahan paragraf 83 dan 84 dalam PSAK 16 tentang ketentuan transisi.

|