|

BAB 2

LANDASAN TEORI

2.1

Evaluasi

2.1.1 Pengertian Evaluasi

Menurut Anonim

(Kamus Besar

Bahasa Indonesia, 2008, p. 384), evaluasi

adalah penilaian yang

hasilnya

hingga saat ini

belum diperoleh,

upaya penilaian

secara teknis dan ekonomis.

Menurut Vincent (2006, p. 16), evaluasi merupakan fungsi manajemen yang

dilakukan setelah kurun waktu tertentu dan setelah suatu kegiatan telah berlalu.

Selain itu, evaluasi merupakan salah satu fungsi dari manajemen program.

Evaluasi

dilakukan

terhadap

seluruh

atau sebagian

unsur-unsur

program

serta

terhadap pelaksanaan program. Evaluasi program harus dan dapat diselenggarakan

secara terus-menerus, berkala, dan atau sewaktu-waktu. Kegiatan evaluasi ini

dapat

dilakukan

pada

saat

sebelum,

sedang,

atau

setelah

program dilaksanakan

untuk mengetahui apakah tujuan yang telah ditentukan dapat dicapai, apakah

program sesuai dengan rencana, dan atau dampak apa yang terjadi setelah program

dilaksanakan.

Evaluasi

program

berguna

bagi

pengambil

keputusan

untuk

menetapkan apakah program akan dihentikan, diperbaiki, dimodifikasi, diperluas,

atau ditingkatkan. (Vincent, 2006, p. 28)

Jadi, evaluasi merupakan suatu penilaian

yang berguna dalam pengambilan

keputusan

yang dilakukan dalam kurun waktu tertentu

mengenai kesesuaian atas

suatu kegiatan.

8

|

|

|

|

9

3.

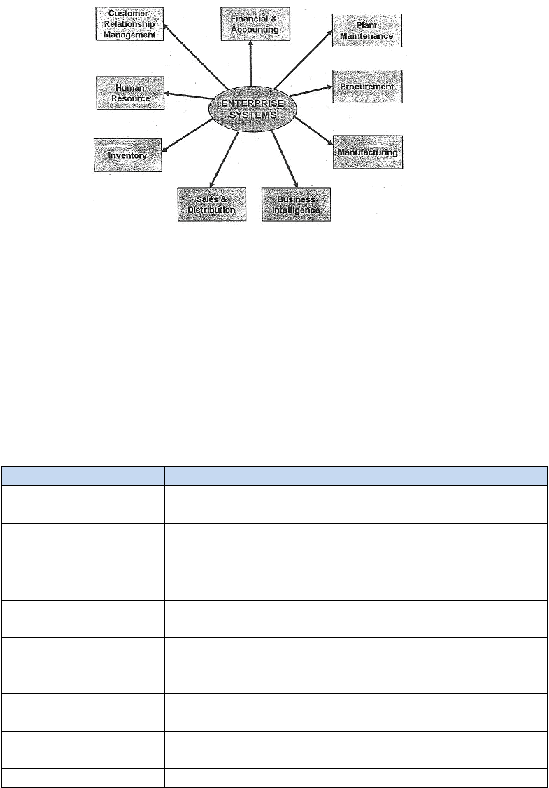

ERP merupakan satu basis data, satu aplikasi dan satu kesatuan antarmuka di

2.1.2 Ruang Lingkup Evaluasi

Menurut Vincent (2006, p. 23), ruang lingkup evaluasi meliputi:

1. Penilaian atas dampak kolektif baik positif maupun negatif dari semua atau

sebagian besar kegiatan yang telah dilakukan pada lokasi dan atau kelompok

sasaran yang berbeda.

2.

Deskriptif keluaran dan hasil atau manfaat

sebagaimana dilihat dari sudut

pandang penerima manfaat.

2.2

Enterprise Resource Planning(ERP)

2.2.1 Pengertian ERP

MenurutDewanto & Falahah(2007, p. 2), ERPmerupakan singkatan dari tiga

elemen kata yaitu Enterprise (perusahaan organisasi), resource (sumber daya) dan

planning

(perencanaan).

Tiga

kata

ini

mencerminkan

sebuah

konsep

yang

berujung kepada kata kerja, yaitu“planning” yang berarti bahwa ERP menekankan

kepada aspek perencanaan.

MenurutO'Brien (2006, p. 320), Enterprise Resource Planning (ERP) adalah

suatu tulang punggung lintas fungsi perusahaan yang mengintegrasikan dan

mengotomatisasi

banyak

proses

internal dan

sistem informasi

dalam hal

fungsi

produksi, logistik, distribusi, akuntansi, keuangan, dan sumber daya manusia

perusahaan.

Menurut Wijaya

&

Darudiato(2009, p. 27),

ERP merupakan konsep untuk

merencanakan dan mengelola sumber daya perusahaan, yaitu berupa paket aplikasi

program terintegrasi

dan

multi

modul

yang

dirancang

untuk

melayani

dan

mendukung berbagai

fungsi dalam perusahaan, sehingga pekerjaan

menjadi lebih

|

|

10

efisien dan dapat memberikan pelayan lebih bagi konsumen, yang akhirnya dapat

menghasilkan nilai tambah dan memberikan keuntungan maksimal bagi semua

pihak yang berkepentingan (stakeholder)atas perusahaan.

Berdasarkan pernyataan di atas, ERP adalah sebuah kumpulan software

yang terintegrasi, yang memiliki modul yang saling berhubungan yang digunakan

untuk mendukung berbagai fungsi di dalam perusahaan.

2.2.2 Konsep Dasar dan Arsitektur ERP

Menurut Wijaya & Darudiato(2009, p. 26),ERP terdiri dari kata Enterprise,

Resource dan Planning yang

merupakan sebuah konsep

yang berujung pada kata

kerja

yaitu planning.

Integrasi

dalam

konsep

sistem ERP

berhubungan

dengan

interprestasi sebagai berikut:

a.

Menghubungkan antara berbagai aliran proses bisnis

b.

Metode dan teknik berkomunikasi

c.

Keselarasan dan sinkronisasi operasi bisnis

d.

Koordinasi operasi bisnis

Konsep dasar ERP dapat diterjemahkan sebagai berikut:

1.

ERP

terdiri

atas paket

software

komersial

yang

menjamin

integrasi

yang

mulus atas semua aliran

informasi di perusahaan,

yang meliputi keuangan,

akuntansi, sumber daya manusia, rantai pasok, dan informasi konsumen.

2.

Sistem

ERP adalah paket sistem

informasi

yang

dapat

dikonfigurasi,

yang

mengintegrasikan informasi dan proses yang berbasis informasi di dalam dan

melintas area fungsional dalam sebuah organisasi.

|

11

3.

ERP merupakan satu basis data, satu aplikasi dan satu kesatuan antarmuka di

seluruh enterprise. (Wijaya & Darudiato, 2006, p. 28).

Gambar 2.1 Konsep Sistem ERP

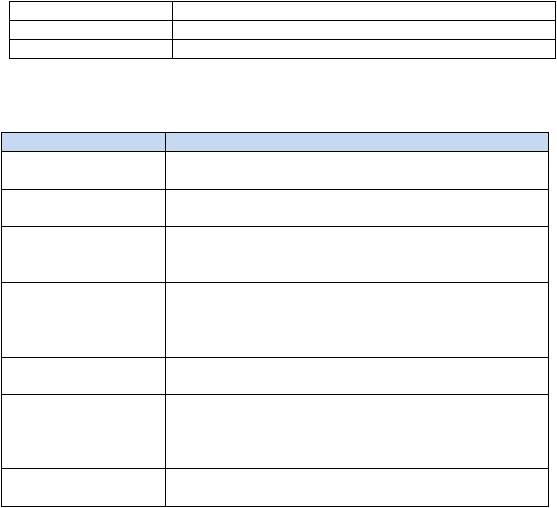

2.2.3 Manfaat dan Kendala ERP

Berikut ini adalah manfaat dan kendala pemakaian

ERP dalam perusahaan

menurut Dhewanto & Falahah (2007, p. 11):

Tabel 2.1 Manfaat ERP

Manfaat

Cara Mendapatkan

Akses informasi yang

andal

DBMS yang fleksibel, data yang konsisten dan akurat,

sistem pelapor yang lebih baik

Menghindari duplikasi

data dan operasi

Modul-modul yang mengakses data dari satu database

terpusat, sehingga menghindari prose pemasukan dan

modifikasi data dari berbagai titik yang berbeda dan

menyebabkan duplikasi

Mempercepat waktu

pemrosesan data

Meminimalkan waktu pengambilan data dan pembuatan

laporan

Mengurangi biaya

Menghemat waktu, meningkatkan kontrol dnegan

melakukan analisis menyeluruh terhadap leputusan

organisasi

Kemudahan adaptasi

Perubahan pada proses bisnis dapat diadaptasi dengan

mudah

Meningkatkan

skalabilitas

Struktur sistemyang bersifat modular dan mudah di

kostumisasi

Kemudahan

Dukungan purnajual sistem yang berjangka panjang

|

12

pemeliharaan

Pengembangan global

Ekstansi modul hingga meliputi SCMdanCRM

E-commerce

Bisnis internet, kultur kolaboratif

Tabel 2.2 Kendala ERP

Kendala

Cara mendapatkan

Memakan waktu

Minimalisasikan isu sensitif, politik internal dan ciptakan

konsensus umum.

Mahal

Memilih paket dan strategi ERP yang sesuai dengan

kemampuan keuangan perusahaan.

Kesesuaian modul

Arsitektur dan komponen dari sistem yang dipilih sesuai

dengan proses bisnis, kultur dan sasaran strategis

organisasi.

Kebergantungan pada

vendor

Pertimbangan pilihan single vs multivendor,

petimbangan kriteria pemilihan kombinasi terbaik dan

komitmen dukungan dalam

jangka waktu yang cukup

panjang.

Fitur dan kompleksitas

Pilih modul dan fitur yang benar-benar diperlukan

organisasi.

Skalalitas dan

kompatibilitas global

Perhatikan investasi vendor di bidang riset dan

pengembangan, komitmen jangka panjang atas produk

dan layanan, dan pertimbangkan sistem yang dapat

berjalan di internet.

Pengembangan dan

kemampuan

Pertimbangan aplikasi perantara (middleware) dan

pengembangan modul, misalnya SCM,CRM.

2.3

SAP

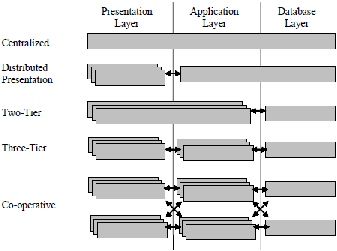

2.3.1 Pengertian SAP

Menurut

(Dewanto

&

Falahah, 2007,

p.

171),

SAP

adalah

software

ERP

yang

sangat

terintegrasi

antara

berbagia

modul

seperti SalesDistribution,

MaterialManagement, FinacialandControlling, HumanResource dan

masih

banyak lagi. Karena keintegrasian dan sifatnya

yang

sangat

generik

membuat

software ini banyak digunakan oleh perusahaan besar di seluruh dunia dan

menjadikan segala sesuatu yang berhubungan dengan SAP software menjadi

sangat mahal, mulai dari license, training, humanresource dan hardware.

|

13

3.

ERP merupakan satu basis data, satu aplikasi dan satu kesatuan antarmuka di

Application

and

Products.

SAP

merupakan

salah

satu

vendor

pendahulu yang

terkemuka

di

bidang

sistem informasi

terintegrasi.

SAP

menyediakan

suatu

informasi

yang

sifatnya

terintegrasi mulai

dari bidang akunting

hingga

manufaktur, dan dari

awal penjualan

hingga

proses layanan.

Apapun data

yang

dimasukkan dalam satu area fungsional untuk satu transaksi per bagian, data ini

secara

otomatis

tercermin

dalam semua

bidang

fungsional

terkait.

Sistem SAP

mendukung dan mengintegrasikan ribuan proses bisnis. Sebagai sebuah sistem,

SAP memiliki beberapa karakteristik kunci. Pertama dan terutama, SAP adalah

suatu paket lengkap software

solution. Kedua, SAP itu

memiliki banyak modul,

dan organisasi memiliki kebebasan untuk memilih modul yang mereka butuhkan.

Beberapa

modul

tergantung pada

keberadaan

modul

lain.

Oleh

karena

itu,

ada

batas tertentu mengenai pengaturan prasyarat antar modul. Untuk

sebagian besar,

proses yang didukung oleh SAP telah mencakup sebagian besar transaksi yang

terjadi di organisasi. (Portougal & Sundara, 2006, p. 130)

Gambar 2.2 SAP R/3 client-server architectures

|

14

2.3.2 Produk-Produk SAP

Produk

yang ditawarkan oleh SAP

menurut Dewanto & Falahah

(2007, p.

173)antara lain:

1.

mySAP Business Suite: biasanya digunakan untuk perusahaan yang sangat

besar dan modul-modul didalamnya sudah sangat komplit.

2.

mySAP All in One: biasanya digunakan untuk perusahaan menengah

keatas, untuk kelengkapan modulnya biasanya menyesuaikan dengan

perusahaan.

3.

SAP Business One: biasanya untuk perusahaan kecil dan modul yang ada

di dalamnya hanyalah berupa modul dasar saja, biasanya HR dan FI saja.

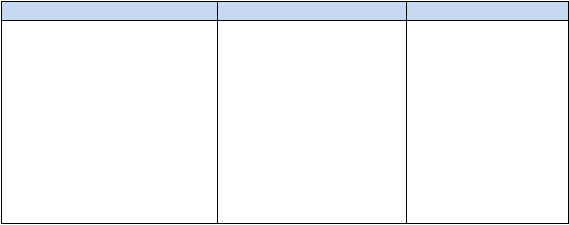

2.3.3 Modul-Modul dalam SAP

Menurut

Dhewanto& Falahah (2007,

p.

172),

modul-modul

yang tersedia

dalam SAP R/3 antara lain:

Tabel 2.3 Modul-Modul dalam SAP

Financial

Logistic

Human Resource

1. FinancialAccounting (FI)

2. Controlling (CO)

3. FixedAssetsManagement

(AM)

4. InvestmentManagement (IM)

5. ProjectSystem (PS)

6. Enterprise Controlling (EC)

7. Real Estate Management

1.Sales and Distribution

(SD)

2.Materials Management

(MM)

3.Quality Management

(QM)

4.Plant Maintenance (PM)

5.Customer Service (CS)

6.Production Planning and

Control (PP)

7.SAP Retail

1.

Personnel

Management (PA)

2.

Personnel Time

Management (PT)

3.

Payroll (PY)

4.

Training and Event

Managament (PE)

Berbagai modul dari SAP yang lengkap dan menyeluruh ini dapat

mendukung bisnis proses pada perusahaan

umumnya (manufacturing, retail,

|

15

oilandgas,

electricity,

healthcare,

pharmaceutical,

banking,

insurance,

telecommunications, transport, automotive, chemical dan masih banyak lagi).

Modul-modul tersebut tidak harus diimplementasikan

semua,

melainkan

sesuai dengan kebutuhan bisnis proses dari perusahaan tersebut. Selain itu, modul

dan

setting yang

diimplementasikan

juga

berbeda

antara

perusahaan

yang

satu

dengan perusahaan lainnya. Ini disebabkan karena adanya perbedaan bisnis proses

antar perusahaan meskipun bergerak di bidang usaha yang sejenis.

2.4

Material Management

2.4.1 Siklus Procurement

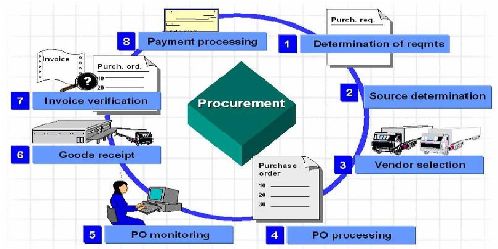

Siklus Procurement yang ada pada SAP R/3 adalah sebagai berikut

(Anonim, SCM 500 Procurement (Material Management), 2006, p. 56):

Gambar 2.3 Procurement Cycle

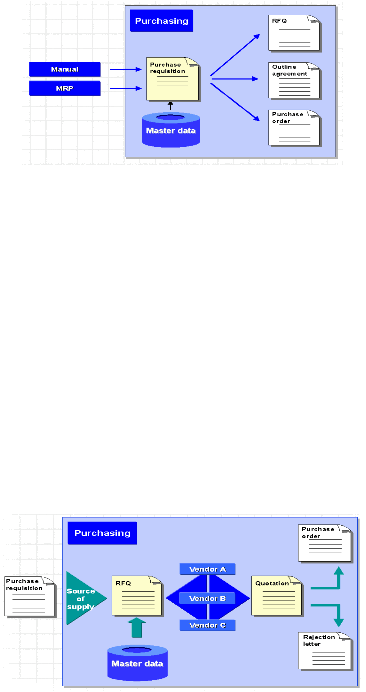

2.4.1.1 Requirement Determination

Pada tahap requirement determination, user yang ada di departemen

dapat secara manual melewatkan tahap ini dengan membuat PurchaseRequisition.

|

16

Jika

telah

menentukan suatu prosedur MRP untuk material tersebut dalam

material master, maka sistem SAP R/3 akan membuat purchase requisition secara

otomatis.

Gambar 2.4 Purchase Requisition

2.4.1.2 Determination of Source of Supply

Tahap determination of source of supply merupakan tahap penentuan

calon–calon vendor yang akan diajak kerja sama. Sebagai seorang pembeli,

didukung

dengan

fasilitas

pemilihan source

of

supply.

Pembeli

dapat

menggunakan pembeda

source of supply

untuk

membuat Request for Quotation

(RFQs) dan kemudian memasukkan Quotation. Untuk pembuatan RFQs dapat saja

merujuk pada Purchase Requisition dan kondisi yang telah ada pada sistem.

Gambar 2.5 Determination of Source of Supply

|

17

2.4.1.3 Vendor Selection

Vendor Selection merupakan tahap pemilihan vendor yang akan diajak

kerja

sama. Sistem mempermudah pemilihan dari vendor dengan

membuat price

comparison antara

beberapa

quotation.

Secara

otomatis

surat

penolakan

akan

dikirim kepada vendor yang tidak terpilih berdasarkan price comparison.

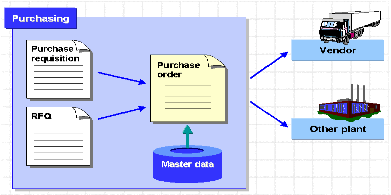

2.4.1.4 Purchase Order Processing

Pada tahap purchase order processing, suatu purchase order (PO) dapat

dibuat secara manual ataupun otomatis oleh sistem. Pemrosesan PO dapat

dilakukan pengkopian data dari dokumen lainnya seperti purchase requisition atau

quotations, untuk

mengurangi jumlah usaha kerja yang dilakukan. Pembuatannya

dapat juga merujuk pada outline agreement.

Gambar 2.6 Purchase Order

2.4.1.5 Purchase Order Monitoring

Purchase Order Monitoring merupakan

kegiatan

pemantauan

status

purchase order di dalam sistem yang dilakukan oleh pembeli. Contohnya apakah

delivery atau invoice untuk PO tersebut telah dilakukan ataupun belum dilakukan.

|

18

Dapat dilakukan notifikasi kepada vendoruntukoutstanding deliveries (pengiriman

yang batas waktunya telah dekat).

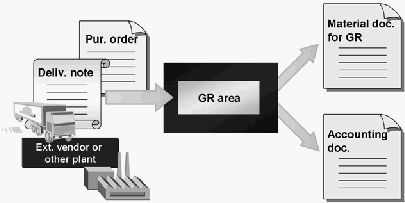

2.4.1.6 Goods Receipt

Goods Receipt merupakan tahap penerimaan barang. Ketika memasukkan

pengiriman yang telah datang ke dalam sistem, maka dapat dirujuk pada PO yang

relevan. Jumlah usaha kerja dapat diminimalisir dan dapat dicekapakah

pengiriman barang, beserta

jumlah

barang sesuai dengan

PO.

Sistem akan

langsung memperbaharui purchase order history dari PO.

Gambar 2.7 Goods Receipt

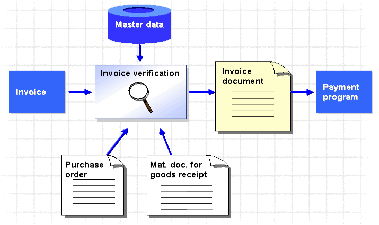

2.4.1.7 Invoice Verification

Invoice

Verification merupakan

tahap

pemeriksaaninvoice.Ketika

memasukkan

invoice merujuk pada

PO

yang

lalu

atau

pengiriman

lalu

sehingga

dapat

diperiksa

kalkulasi dan ketepatan invoice secara

umum.

Ketersediaan data

dari purchase order dan good receipt memungkinkan pembeli untuk merujuk pada

perbedaan kuantitas dan harga.

|

19

Gambar 2.8 Invoice Verification

2.4.1.8 Payment Processing

Program pembayaran

mengizinkan

pembayaran

kepada

kewajiban

kreditor. Financial accounting mengeksekusi program ini secara reguler.

2.4.2 Master Data

Master data membuat rekaman data yang disimpan dalam database pada

periode waktu yang cukup lama. Rekaman data ini disimpan secara terpusat, dan

digunakan serta diproses pada cross application basis.

2.4.2.1 Vendor Master

Vendor Master adalah kumpulan data dari vendor yang menjelaskan

secara

utuh

hubungan vendor

dengan

perusahaan.

Vendor

secara

normal

akan

mempunyai

hubungan dengan purchasing department. Pembelian akan

menunjuk

vendor untuk melakukan RFQ atau karena adanya penunjukan vendor atas

material tertentu secara langsung. (Martin, 2006, p. 137)

|

|

21

ini disimpan dalam master record tersendiri. Sebagai

tambahan,

untuk

nama dan

alamat vendor, vendor master memiliki data sebagai berikut:

a.

Mata uang yang akan digunakan untuk bertransaksi dengan vendor

b.

ToP (Term of Payment)

c.

Nama

dari

orang

yang

penting

sebagai

contact

person

(Contoh:

Salesperson)

Untuk tujuan akuntansi vendor juga merupakan kreditor dari perusahaan,

vendor master record

juga

memiliki accounting

data

seperti

reconciliation

account dari buku besar. Vendor master record diatur dalam

purchasing info

record dan accounting.

Data dalam vendor master record dibagi menjadi beberapa kategori:

a.

General Data

Data ini berlaku untuk seluruh Client. termasuk

alamat vendordan detail

bank.

b.

Accounting Data

Accounting

data diatur

dalam level company

code.

Memuat data

seperti

nomor

reconciliation account dan metode pembayaran untuk transaksi

pembayaran secara otomatis.

c.

Purchasing Data

Data diatur

dalam setiap

Purchasing

Organization.

Termasuk

mata

uang

dalam purchase order, incoterm dan berbagai control pertaining data

untuk vendor. Dapat juga dilakukan pengaturan data yang berbeda untuk

plant tertentu atau untuk vendor subranges.

|

|

20

Vendor master berisikan informasi tentang vendor perusahaan. Informasi

2.4.2.1.1 Account Group

Ketika

membuat vendor master record,

harus diputuskan pada account

group mana

vendor tersebut akan di-assign. Account group mempunyai fungsi

kontrol.

Account group membedakan hal-hal di bawah ini:

a.

Tipe

dari

number

assignment

(internal

dan

eksternal)

dan

number

area

dari setiap

account number

yang

digunakan

sistem

untuk

mengidentifikasi vendor yang akan di-assign.

b.

Pemilihan field- field

mana yang

siap untuk diinput oleh user, field mana

yang harus di-maintain ataupun field mana yang tidak ditampilkan.

c.

Partner schemas yang valid.

d.

Status, apakah vendor

merupakan one-time vendor atau

tidak.(Anonim, SCM 500 Procurement (Material Management), 2006, p.

134)

2.4.2.1.2 Reconciliation Account

Ketika

membuat vendor master record, dibutuhkan number

untuk

vendor (creditor)

yang

sifatnya

unik. Nomor

ini dapat

ditentukan

langsung

oleh

sistem secara otomatis, atau secara manual oleh petugas, tergantung pada account

group. Vendor (creditor) number selalu digunakan sebagai nomor subsidiary

ledger

pada financial accounting. (Anonim, SCM 500 Procurement (Material

Management), 2006, p. 134)

Ketika membuat vendor master record, reconciliation account harus di-

maintain. Reconciliation account merupakan G/L account dalam G/L accounting.

|

|

23

Reconciliation menyatakan kewajiban/utang perusahaan pada beberapa

vendordalam

G/L

accounting. (Anonim,

SCM

500

Procurement

(Material

Management), 2006, p. 135)

2.4.2.1.3 Partner Roles

Business

partner (vendor)dapat

diasumsikan

memiliki

peran

yang

bervariasi jika berhubungan dengan perusahaan.

Contohnya

selama

transaksi

procurement, pada awalnya vendor berperan sebagai order recipient,

kemudian

sebagai supplier dari barang dan akhirnya sebagai

invoicing party (invoice

presenter).

(Anonim,

SCM

500

Procurement

(Material

Management),

2006, p.

135)

2.4.2.2 Material Master

Material master record merupakan sumber utama dari data spesifik

material. Digunakan oleh seluruh area dari logistic pada sistem SAP R/3.

Data disimpan dalam material master record dibutuhkan untuk berbagai

tujuan termasuk:

a.

Purchasing Data dibutuhkan untuk tujuan pemesanan.

b.

Inventory management data dibutuhkan untuk postinggoods movement dan

membawa physical inventory.

c.

Data accounting dibutuhkan untuk material valuation.

d.

Materials planning data dibutuhkan untuk Material Requirement Planning.

Layar untuk memproses material master record dapat dibedakan menjadi

tipe berikut ini:

|

|

22

a.

Main Data

Main

data merupakan layar untuk setiap individu

user

di

departemen,

seperti basic data, materials planning dan sebagainya.

b.

Additional Data

Merupakan layar dimana dapat ditemukan informasi tambahan, seperti unit

of measure

alternative,

material

short

descriptions

dan

consumption

values.

c.

Data at Client level

General master data valid untuk seluruh

perusahaan disimpan pada

level

Client. ContohnyaMaterial number, material short text, material group,

base dan unit of measure alternatif.

d.

Data at Plant level

Semua

data

yang

valid dalam suatu

plant

dan

untuk

kepunyaan

semua

storage

location

disimpan

dalam level

plant.

Contoh:

Purchasing

data,

MRP data, forecasting data, work scheduling data.

e.

Data at storage location level

Semua data

yang

valid dalam bagian dari storage

location disimpan pada

level storage location.

2.4.2.3 Material Requirement Planning (MRP)

MRP

adalah

sistem

yang

mengontrol

levelpersediaan,

perencanaan

produksi, membantu supply management dengan informasi yang penting dan

|

|

25

membantu dengan sistem kontrol untuk manufaktur pada produksi. Langkah dasar

untuk MRP adalah :

a.

Mengidentifikasi syarat untuk item yang harus diikutkan dalam pemrosesan

MRP.

b.

Menjalankan MRP dan membuat saran untuk aksi

c.

Membentuk saran untuk release pesanan manufaktur dan purchase order.

2.4.3 Enterprise Structure (Tingkatan Organisasi) pada SAP

Tingkatan

organisasi

dalam SAP

R/3

merupakan

replikasi

dari

struktur

organisasi pada perusahaan. Penentuan

tingkatan

organisasi

dalam

SAP

R/3

merupakan

suatu

langkah

kerja

yang

penting

dalam proyek

implementasi SAP.

Pertama kali perlu dilakukan analisa terhadap struktur organisasi perusahaan, lalu

menerjemahkannya ke dalam struktur SAP.

Tingkatan organisasi pada SAP R/3, terdiri atas:

-

Client

-

Company Code

-

Plant

-

Storage Location

-

Purchasing Organization

-

Purchasing Group

Tingkatan organisasi ini didefinisikan dan di-assign dalam Customizing

untuk

Enterprise

Structure.

(Anonim,

SCM

500

Procurement (Material

Management), 2006, p. 45)

|

|

24

2.4.3.1 Client

Client merupakan suatu unit di dalam sistem SAP R/3 yang bersifat resmi

dan

memiliki

syarat

organisasi

dalam

hal

data,

terdiri

atas master

record

dan

kumpulan tabel yang independen. Dari sudut pandang bisnis,

Client merupakan

representatif

dari

suatu

kelompok

korporasi

(corporate

group).

(Anonim,

SCM

500 Procurement (Material Management), 2006, p. 45)

Client

merupakan

tingkatan

hierarki

tertinggi

dalam sistem

SAP

R/3.

Spesifikasi

atau

data

yang

dimasukkan

pada tingkatan ini,

berlaku

untuk

semua

company

code

dan

unit

organisasi

lainnya

di

bawah Client tersebut.

Client

didefinisikan secara unik di dalam sistem dengan tiga digit angka. (Anonim, SCM

500 Procurement (Material Management), 2006, p. 45)

2.4.3.2 Company Code

Company code merepresentasikan suatu

unit

independen yang memiliki

laporan

keuangan

legal

sendiri,

contohnya:

suatu

perusahaan

dalam Corporate

Group (Client). Company Code didefinisikan dalam sistem dengan menggunakan

4 karakter alfanumerik yang bersifat unik dalam Client. (Anonim, SCM 500

Procurement (Material Management), 2006, p. 45)

2.4.3.3 Plant

Plant merupakan

suatu

unit organisasi dalam logistik

yang

memisahkan

perusahaan dari sudut pandang produksi, procurement, dan perencanaan material.

|

|

27

Company Code. Suatu Purchasing Organization tertentu hanya dimiliki oleh satu

Plant didefinisikan

dalam

sistem

dengan

empat karakter alfanumerik

yang

unik

dalam Client. (Anonim, SAP01 Fundamentals, 2006, p. 33)

2.4.3.4 Storage Location

Storage

location

adalah

unit

organisasi sebagai

tempat

untuk

membedakan

material

dalam suatu

Plant.

Manajemen

Persediaan

(Inventory

Management)

dan persediaan

secara

fisik

(Physical Inventory)

perbedaanya

ada

pada tingkat Storage Location. Storage Location didefinisikan dengan empat

karakter

alfanumerik

yang

unik

dalam Plant. (Anonim,

SCM 500 Procurement

(Material Management), 2006, p. 47)

Suatu Client

dapat memiliki beberapa Company Code. Suatu Company

Code dapat

memiliki beberapa Plant. Sedangkan

suatu Plant hanya dimiliki oleh

satu

Company

Code

dalam SAP

R/3.

Plant

dapat

memiliki

beberapa

Storage

Location,

tetapi

suatu Storage

Location

tertentu hanya

dapat

dimiliki

oleh satu

Plant saja. (Anonim, SCM 500 Procurement (Material Management), 2006, p. 47)

2.4.3.5 Purchasing Organization

Purchasing Organization

merupakan

unit organisasi dalam logistik

yang

membagi perusahaan berdasarkan kebutuhan pembelian. Purchasing Organization

bertugas membeli material atau jasa, melakukan negosiasi atas kondisi pembelian

dengan vendor, dan bertanggung jawab atas transaksi pembelian. (Anonim, SCM

500 Procurement (Material Management), 2006, p. 48)

Purchasing

bisa

dimasukkan

ke

dalam struktur

perusahaan

dengan

mengalokasikan Purchasing Organization ke dalam suatu Company Code atau ke

beberapa Plant.

Beberapa Purchasing Organization dapat di-assign ke

satu

|

|

26

Company Code. Purchasing Organization

juga bisa

tidak di-assign ke Company

Code (pembelian lintas Company Code). Beberapa Plant dapat di-assign ke suatu

Purchasing

Organizationdan juga satu Plant ke beberapa Purchasing

Organization. (Anonim, SCM 500 Procurement (Material Management), 2006, p.

48)

2.4.3.6 Purchasing Group

Purchasing Group

merupakan buyer atau sekumpulan buyer yang

bertanggung jawab dalam kegiatan pembelian tertentu. Secara internal, Purchasing

Group bertanggung jawab dalam perolehan material atau class of material. Secara

eksternal, purchasingmerupakan

suatu

bagian

perusahaan

yang

bertugas

melakukan kesepakatan dengan vendor. Purchasing Group tidak di-assign ke unit

lain dalam Enterprise Structure pada SAP/R3. (Anonim, SCM 500 Procurement

(Material Management), 2006, p. 48)

2.5

IT Governance

2.5.1 Pengertian IT Governance

MenurutGelinas & Dull(2008, p. 245), ITGovernance merupakan tanggung

jawab dari para eksekutif dan dewan direksi, dan terdiri dari kepemimpinan,

struktur orgnisasi dan proses yang menjamin bahwa teknologi informasi di dalam

perusahaan dapat menopang dan memperluas strategi dan sasaran organisasi.

Menurut

Yanti

(2008,

p.

119),

IT Governancemerupakan

sebuah

struktur

hubungan dan

proses

yang

digunakan

untuk

mengarahkan

dan

mengontrol

|

|

28

perusahaan ke arah tercapainya tujuan

perusahaan dengan menambahkan nilai

sambil menyeimbangkan resiko terhadap TI dan prosesnya.

Menurut Mosweu(2009, p. 22), ITGovernance adalah kerangka kerja untuk

kepemimpinan, struktur organisasi dan proses bisnis, standar dan pemenuhan

untuk

standar

tertentu,

yang

menjamin

sistem informasi

organisasi

dan

memungkinkan tercapainya strategi dan tujuan.

Berdasarkan kesimpulan di atas ITGovernance adalah kerangka kerja untuk

untuk

para

pemimpin atau

yang

menjamin

sistem

informasi

dan teknologi

informasi di dalam perusahaan dapat menopang perusahaan untuk mencapai tujuan

bisnisnya.

2.5.2 Tujuan IT Governance

Tujuan IT Governance menurut Selig (2008, p9), yaitu:

a.

Menyelaraskan

investasi dalam TI

dan

memprioritaskan bisnis

lebih

dekat lagi.

b. Mengatur,

mengevaluasi,

memproritaskan,

mendanai, mengukur, dan

memonitor

permintaan

untuk

IT services dan hasil dari pekerjaan

dengan lebih konsisten dan lebih

mudah untuk diulang sehingga

memberikan hasil yang baik untuk bisnis.

c.

Mempertahankan utilisasi sumber daya dan aset yang bertanggung

jawab.

d.

Menetapkan

dan

mengklarifikasikan akuntabilitas dan pembuatan

keputusan (definisi peran dan otoritas harus jelas).

|

|

29

e. Memastikan TI dapat menghasilkan hasil sesuai dengan rencana,

budget, dan komitmen.

f.

Mengelola

resiko-resiko,

ancaman-ancaman,

perubahan

dan

ketidaktentuan yang besar secara proaktif.

g. Meningkatkan performa, pemenuhan, maturity, staffdevelopment dan

inisiatif outsourcing dari IT organizational.

h. Meningkatkan voice of customer, demand management dan kepuasan

customer secara keseluruhan.

i.

Mengelola dan berpikir secara global tapi bertindak secara local.

j.

Menyukai inovasi dalam fungsi-fungsi TI dan dalam bisnis.

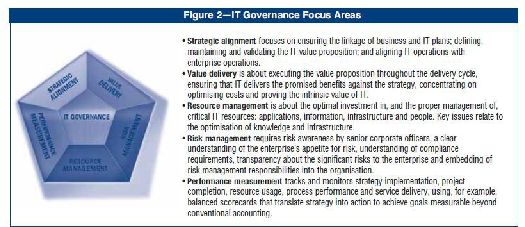

2.5.3 IT Governance Focus Area

Menurut ITGI(2007, p. 6), Fokus Area dari IT Governance adalah sebagai

berikut:

•

Strategic Alignment: memastikan hubunganTI dan perencanaan bisnis;

memelihara dan

memvalidasi

proposisi

nilai

TI;

dan

menyelaraskanIT

operation dengan enterprise operation.

•

Value Delivery: melaksanakan proposi nilai seluruh siklus pengiriman,

memastikan

bahwa

TI

menghasilkan manfaat yang dijanjikan terhadap

strategi, berkonsentrasi pada mengoptimalkan biaya dan membuktikan nilai

intrinsik TI.

•

Resource Management:mengenai investasi yang optimal, manajemen yang

sesuai,

sumber

daya

TIyang

penting: aplikasi,

informasi, orang

dan

|

30

infrastruktur, Hal-Hal penting yang berhubungan dengan optimisasi

infrastruktur dan pengetahuan.

•

Risk

Management:

memerlukan

kesadaranpegawai

perusahaan

senior

terhadapresiko,

suatu pemahaman yang jelas menyangkut resiko

perusahaan,memahami

pemenuhan kebutuhan, keterbukaan mengenai

resikoyang signifikan bagi perusahaan, dan menjalankan tangggung jawab

manajemen resiko di dalam organisasi.

•

Performance Measurement:mencatat dan mengawasi implementasi

strategi,

penyelesaian

proyek,

pemakaian

sumber

daya,

performa

proses

dan peyampaian jasa, penggunaan, sebagai contoh, balance scorecards

yang

menerjemahkan

strategi

ke

dalam tindakan

untuk

mencapai

tujuan

yang bisa sudah diperkirakanselangkah lebih maju dibanding akuntansi

konvensional.

Gambar 2.9 Focus Area IT Governance

|

|

31

2.6

COBIT

2.6.1 Pengertian COBIT

Menurut Gondodiyoto (2007, p. 276), COBIT adalah sekumpulan

dokumentasi

best

practice untuk

IT

governance

yang

dapat

membantu

auditor,

pengguna (user)

dan

manajemen,

untuk

menjebatani gap antara risiko bisnis,

kebutuhan control dan masalah-masalah teknis TI. COBIT bermanfaat bagi auditor

karena

merupakan

teknik

yang

dapat

membantu

dalam identifikasi

IT control

issues.

COBIT berguna bagi pengguna karena memperoleh keyakinan atas

kehandalan

sistem aplikasi

yang

dipergunakan.

Sedangkan

para

manajer

memperoleh

manfaat

dalam

keputusan investasi

di

bidang

TI

serta

infrastrukturnya,

menyusun strategic IT Plan,

menentukan information

architecture,dan keputusan atas procurement mesin.

Menurut

ITGI(2007,

p.

8),

dikatakan

“COBIT

is

a

framework

and

supporting tool set that allow managers to bridge the gap with respect to control

requirements, technical

issues, and business risks, and communicate that level of

stakeholders”, yang berarti COBIT merupakan sebuah kerangka kerja (framework)

dan sebagai alat pembantu para manajer untuk menjembatani gap dengan tanggung

jawab dalam mengontrol kebutuhan, permasalahan teknis dan resiko-resiko bisnis,

serta menyampaikan tingkatan-tingkatan dari pengendalian kepada para pemegang

saham.

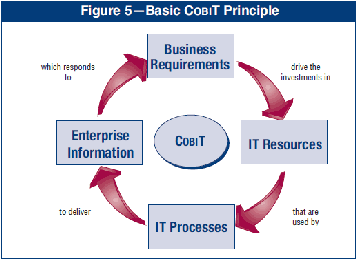

Orientasi bisnis adalah tema utama COBIT. Hal ini dirancang tidak hanya

untuk dipekerjakan oleh penyedia

layanan IT, pengguna dan auditor, tetapi juga,

|

32

dan lebih penting, untuk memberikan petunjuk yang komprehensif untuk

manajemen dan pemilik proses bisnis. Kerangka COBIT didasarkan pada prinsip

berikut:

Gambar 2.10 Basic COBIT Principle

Kerangka COBIT didasarkan pada prinsip berikut:

“Untuk memberikan informasi yang perusahaan butuhkan untuk mencapai

tujuannya,

perusahaan

perlu

berinvestasi

dalam

dan

mengelola

dan

mengendalikan sumber daya dengan serangkaian proses terstruktur

untuk

memberikan layanan yang memberikan informasi yang diperlukan perusahaan.”

Pengelolaan dan pengendalian informasi berada di inti kerangka COBIT dan

membantu memastikan keselarasan kebutuhan bisnis.

2.6.2 Kerangka Kerja CobiT

Menurut

Gondodiyoto

(2007,p.

277),

kerangka

kerja

COBIT

terdiri

dari

beberapa arahan, yakni:

|

|

33

a. Control Objectives

Terdiri

atas

empat

tujuan pengendalian

tingkat

tinggi

(High

level control

obejctives)yang

tercermin

dalam

empat domain,

yaitu

Planning

and

Organise, Acquire and Implement, Delivery and Support, dan Montior and

Evaluate.

b. Audit Guidelines

Berisi sebanyak 318 tujuan pengendalian rinci (detailed control

objectives)untuk

membantu

para

auditor dalam memberikan management

assurance atau saran perbaikan.

c. Management Guidelines

Berisi

arahan,

baik

secara

umum

atau

spesifik

mengenai

apa

saja

yang

harus dilakukan.

Kerangka kerja COBIT memasukkan hal-hal berikut ini :

1. Maturity Models

Untuk

memetakan

status

maturity proses-proses

TI

(dalam

skala

0-5)

dibandingkan dengan “the

best

in

the

class

in

the

industry” dan juga

International best practices.

2. Critical Success Factors (CSFs)

Arahan

implementasi bagi

manajemen agar dapat

melakukan control atas

proses TI.

3. Key Goal Indicator (KGIs)

Kinerja proses-proses TI sehubungan dengan business requirements.

4. Key Performance Indicators (KPIs)

|

|

34

Kinerja proses-proses TI sehubungan dengan process goals.

2.6.3 Kriteria Kerja COBIT

Menurut Gondodiyoto (2007,p. 277), kriteria kerja CobiT meliputi:

1. Effectiveness: Untuk memperoleh informasi yang relevan dan berhubungan

dengan proses bisnis seperti penyampaian informasi dengan benar,

konsisten, dapat dipercaya dan tepat waktu.

2. Efficiency:

memfokuskan pada ketentuan

informasi

melalui

pengguna

sumber daya yang optimal.

3. Confidentiality: memfokuskan proteksi terhadap informasi yang penting

dari orang yang tidak memiliki hak otorisasi.

4. Integrity: berhubungan dengan keakuratan dan kelengkapan

informasi

sebagai kebenaran yang sesuai dengan harapan dan nilai bisnis.

5. Availability: berhubungan dengan informasi yang tersedia ketika

diperlukan dalam proses bisnis sekarang dan yang akan datang.

6. Compliance: sesuai

menurut hukum, peraturan dan rencana perjanjian

untuk proses bisnis.

7.

Reliability: berhubungan dengan ketentuan kecocokan informasi untuk

manajemen

mengoperasikan entitas dan

mengatur pelatihan keuangan dan

kelengkapan laporan pertanggungjawaban.

2.6.4 DomainCOBIT

Menurut Gondodiyoto (2007,p. 281) COBIT merupakan panduan yang

paling lengkap dari praktik-praktik terbaik untuk manajemen TI yang mencakup 4

(empat) domain, yaitu:

|

35

1. Planning and Organization

Yaitu mencakup pembahasan tentang identifikasi dan strategi investasi TI

yang dapat memberikan yang terbaik untuk mendukung pencapaian tujuan

bisnis.

Selanjutnya

identifikasi

dan visi

strategis

perlu

direncanakan,

dikomunikasikan, dan diatur pelaksanaannya.

2. Acquisition and Implementation

Yaitu

untuk merealisasikan

strategi TI, perlu diatur kebutuhan TI,

diidentifikasi, dikembangkan, atau diimplementasikan secara terpadu dalam

proses bisnis perusahaan.

3. Delivery and Support

Domain ini lebih dipusatkan pada ukuran tentang aspek dukungan TI

terhadap kegiatan operasional bisnis dan aspek urutan.

4. Monitoring

Yaitu semua proses TI yang perlu dinilai secara berkala agar kualitas dan

tujuan dukungan TI tercapai, dan kelengkapannya berdasarkan pada syarat

control internal yang baik.

Menurut ITGI

(2007,

p.26

), empatdomainpada

COBIT

kemudian dirinci

menjadi 34 high level control objectives:

Tabel 2.4 Domain & High Level Control COBIT

COBITdomain

High Level Objectives

1

Plan

and

Organize

PO 1. Define a strategic IT plan

PO 2. Define the information architecture

PO 3. Determine tecnhonolgical direction

|

36

PO 4. Define the IT processes, organization and

relationship

PO 5. Manage the IT investment

PO 6. Communicate management aims and direction

PO 7. Manage IT human resources

PO 8. Manage quality

PO 9. Assess and manage IT Risks

PO 10. Manage Projects

2

Acquire

and

Implement

AI 1. Identify automated solutions

AI 2. Acquire and maintain applications software

AI 3. Acquire and maintain technology infrastructure

AI 4. Enable operation and use

AI 5. Procure IT resources

AI 6. Manage changes

AI 7. Install and accredit solutions and changes

3

Deliver

and

Support

DS 1. Define and manage service levels

DS 2. Manage third-party services

DS 3. Manage performance and capacity

DS 4. Ensure continuous service

DS 5. Ensure system security

DS 6. Identify and allocate costs

DS 7. Educate and train user

DS 8. Manage service desk and incidents

DS 9. Manage the configuration

DS 10. Manage problem

DS 11. Manage data

DS 12. Manage the physical environment

DS 13. Manage operations

4

Monitor

and

Evaluate

ME 1. Monitor and evaluate IT performance

ME 2. Monitor and evaluate internal control

ME 3. Ensure compliance with external requirements

|

37

ME 4. Provide IT governance

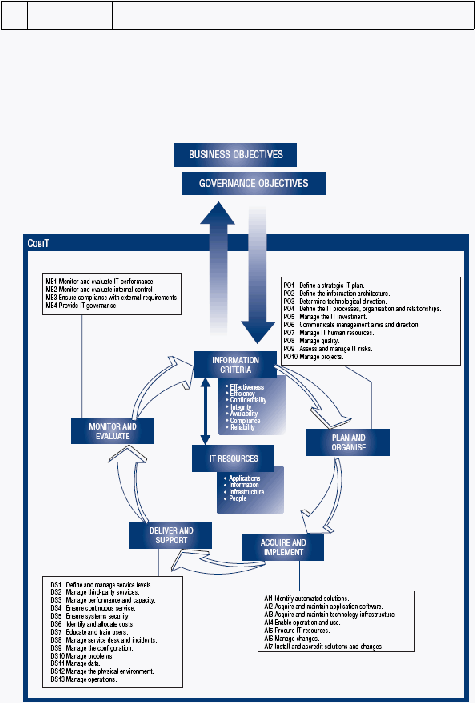

Dalam bentuk gambar, hubungan antara Business Objective, IT Governance,

Information,

IT Resources,

4

Domains

and 34 High

Level

Control

Objectives

adalah sebagai berikut:

Gambar 2.11 COBIT Process Defined Within the Four Domains

Sumber: COBIT4.1– ITGI (2007, p. 26)

|

|

38

Domain-domain itu juga menyangkut dengan seluruh sumber daya TI, yang

menurut COBIT 4.1 – ITGI (2007, p. 12)didefinisikan sebagai berikut:

1.

Aplikasi adalah otomatisasi sistem dan prosedur manual dalam proses

informasi.

2.

Informasi adalah data yang telah diolah, dimana terdiri dari formulir-

formulir, proses input dan output dari sistem informasi yang digunakan

dalam proses bisnis.

3.

Infrastruktur

adalah

teknologi

dan

fasilitas

yang

digunakan

dalam

proses

aplikasi.

4.

Sumber Daya Manusia adalah personil yang menggunakan sistem informasi.

|

I

P

I

I

"'

I

'

p

p

p

p

I

l

l'll1 -"'

,,

"

•

"

"

'

u

.s

p

I'

I"·

I'

s

s

•

s

s

17

s

IP

p

s

•

"

"

"

39

2.6.5 Control

COBIT

-

R

iGdiiwe

--

-

£ RRRI!

i'ZA!A

JCXD!O'it'mill" £

l

I¹

I

:li: I

Jlllil

'-'

:1

lJl1

LW!

I

'

ll

IJ}l$in.

H

p

s

s

p

s

S·

p

s

p

:i

p

s

IS

I'

s

.s

s

p

s

s

I>

s

II>

I>

:::;,"", ,r

ilil

ilil

s

"

p

s

S·

p

p

p

s

s

s

I'

I'

p

s

ilil

p

p

,.

p

I'

:>

I'

}?

s

s

}?

s

II'

I'

ilil

p

:i

"

}?

I'

s

I>

I>

p

s.

"

A

"

•

•

,,.

IS

s

•

I>

p

"

s

I'Ol·

s

p

s

s

s

s

s

s

I'

s.

I"

I'

•

1'110 &.

"'IJI

u

p

s

s

I>

IP

s.

1*12"

and

u

p

I>

s

p

IP

p

IS

'!I

p

I'

IS

p

Is;

s.

r.

"'!Pm

ort.

.s

p

s

s

17

s

•

p

IS

s

s

s

"

s

'!I

I'

"

I>

p

•

I'

"

1117' IT\-S·>d

,A

u

s

p

s

s

s

17

s

s

IP

s

IS

s

P

T •

:W::rn ,_

ilil

p

p

p

p

s

p

s

S·

IP

p

Is

Is

s

s

s

-

-

·

·

-·

ilil

"

s

p

"

p

"

I'

"

I>

p

IS

1:1.

s.

s

s

s

s

I'

s

II'

s.

p

s

p

s

"

"

"

"

p

p

s

S·

p

p

s

s

s

17

p

s

p

II'

s.

A,

,_

ll¥?.

M

ilil

"

p

s

"

I>

Ill

s.

"

"

p

p

p

p

p

p

p

:: 0!1

110t7-

p

--

"

!It

l

wi<&0'

p

Ill

"

"

!£

|

|

p

"

•

IP

IP

IS I"

I"

I"

IS

Gambar

2.12

Mapping

IT Processes

to IT Governance

Areas,

COSO,

COBIT IT Resources

and

COBIT Information

Criteria

Sumber:

COBIT 4.1- ITGI(2007, p.

183)

|

|

|

40

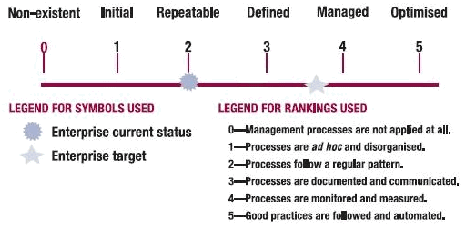

2.6.6 Maturity Model

Menurut ITGI (2007, p. 17), Maturity Model adalah manajemen dan kontrol

atas proses TI yang didasarkan pada metode untuk mengevaluasi organisasi,

sehingga dapat dinilai tingkat kematangan dari TI di dalam perusahaan dari level 0

(Non-exsitent)sampai level 5 (Optimised). Manajemen TI

terus menerus mencari

untuk

perbandingan

dan

alat

penilaian

dalam menanggapi kebutuhan

yang

harus

dilakukan dengan efisien. Dengan menggunakan maturity

models

yang

dikembangkan untuk setiap 34 subdomainCOBIT proses TI, manajemen dapat

mengidentifikasi:

a. Kinerja

yang

sebenarnya di

dalam

organisasi,

untuk

melihat porses

organisasi saat ini.

b. Status dari industri saat ini, sebagai bahan pertimbangan.

c. Target perusahaan

untuk perbaikan, perusahaan

ingin mencapai level

berapa.

d. Pertumbuhan yang diperlukan perusaahaan saat ini dan yang akan datang.

Gambaran dari enam level Maturity Models:

Gambar 2.12 Maturity Model dalam COBIT

Sumber: COBIT 4.1 – ITGI(2007,p. 18)

|

|

41

Level di dalam Maturity ModelCOBIT di dalam ITGI (2007,p. 19):

a. Level 0 – Non Existent

Tidak

ada

proses

yang

diidentifikasi di

dalam

perusahaan.

Perusahaan

bahkan tidak menyadari bahwa ada masalah yang harus ditangani.

b. Level 1 – Initial/Ad Hoc

Terdapat bukti bahwa perusahaan telah mengakui bahwa terdapat masalah

dan perlu ditangani.

Tetapi masih belum terdapatnya proses yang

standar,

melainkan

terdapat

pendekatan

yang

ad

hoc

yang

cenderung

diterapkan

pada

individu

atau

penanganan

kasus

yang muncul.

Secara

umum,

manajemen belum terorganisir.

c. Level 2 – Repeatable but Intuitive

Proses telah dikembangkan ke tahap dimana prosedur yang sejenis untuk

kegiatan

yang

sama.

Tetapi

masih

belum terdapat

prosedur

standar

dan

pelatihan formal yang diterapkan dan tanggung jawab merupakan tanggung

jawab individu dan terdapatnya ketergantungan kepada pengetahuan

individu, oleh karena itu, kesalahan dapat sering terjadi.

d. Level 3 – Defined Process

Prosedur telah terstandarisasi dan didokumentasikan, serta

dikomunikasikan melalui pelatihan. Hal ini diamanatkan bahwa proses

harus diikuti, namun sulit untuk mendeteksi penyimpangan. Masih belum

ada prosedur standar yang ditetapkan dan tanggung jawab masih

merupakan tanggung jawab individu.

|

|

42

e. Level 4 – Managed and Measurable

Manajemen

mengawasi

dan

mengukur kesesuaian dengan prosedur dan

mengambil tindakan dimana proses tampaknya tidak dapat bekerja secara

efektif.

Proses

berada

di

bawah pengembangan yang konstan dan

memberikan praktek yang baik. Alat-alat yang terotomatisasi digunakan

tetapi masih pada tahap terbatas.

f.

Level 5 – Optimised

Proses

telah

disempurnakan

ke

dalam level

praktek

yang

baik,

yang

berdasarkan

hasil

perbaikan

terus-menerus

dan

adanya

perbandingan

dengan perusahaan lain. TI digunakan sebagai alat yang terintegrasi untuk

mengotomatisasi

alur kerja

dan

merupakan

alat

untuk

meningkatkan

kualitas dan efektivitas dan perusahaan mampu beradaptasi dengan cepat.

|