84

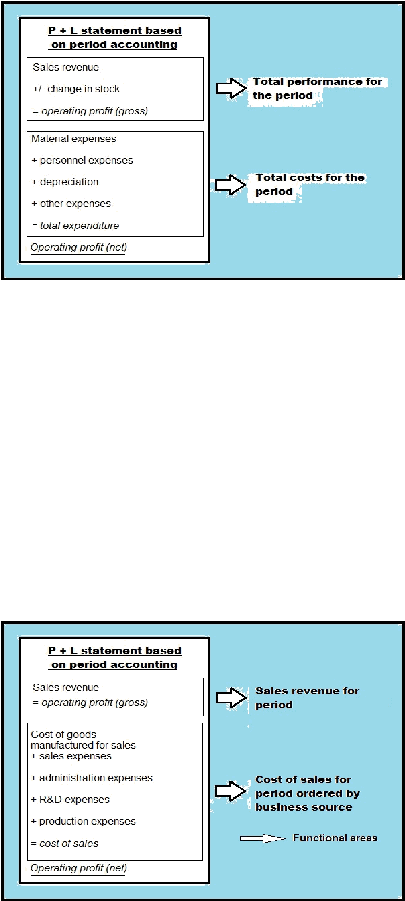

Gambar 2.36 Period Accounting

b.

Cost-of-Sales Accounting

Pada cost-of-sales accounting, biaya barang yang

terjual

dikurangi dari pendapatan untuk menghitung

keuntungan operasi. Pada period accounting, jumlah

biaya produksi dikurangi dari pendapatan.

Tidak seperti period accounting, di mana biaya

dipecah berdasarkan tipe biaya, pada cost-of-sales

accounting, biaya terdaftar berdasarkan fungsi

mereka di dalam organisasi, seperti produksi,

penjualan, administrasi, dan lain-lain. Fungsi-fungsi

tersebut direpresentasikan oleh functional area.

Gambar 2.37 Cost-of-Sales Accounting