|

BAB 2

LANDASAN TEORI

2.1 Teori Umum yang Berhubungan dengan Topik yang Dibahas

2.1.1 Sistem Informasi

Sistem adalah kumpulan dari elemen – elemen yang berinteraksi untuk mencapai

suatu tujuan tertentu. (Jogiyanto HM, 2005, p2).

Sistem adalah suatu jaringan dari prosedur – prosedur yang saling berhubungan,

berkumpul bersama – sama untuk melakukan suatu kegiatan atau untuk menyelesaikan

suatu sasaran tertentu, dimana prosedur suatu sistem merupakan suatu urut –

urutan

operasi klasikal (tulis-menulis), dan melibatkan beberapa orang di dalam satu atau lebih

departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi –

transaksi bisnis yang terjadi. (Jogiyanto HM, 2005, p18).Menurut Indrajit dalam Zubair

(2005, p9)”Informasi adalah hasil pengolahan data yang secara prinsip memiliki nilai

atau value yang dibandingkan dengan data mentah ”. Menurut Krismiaji dalam Zabaer

(2005, p15), “Informasi adalah data yang telah diorganisasi, dan telah memiliki

kegunakan dan manfaat”.

Sistem Informasi

(SI)

atau lanskap aplikasi adalah kombinasi dari teknologi

informasi dan aktivitas orang yang menggunakan teknologi itu untuk mendukung operasi

dan manajemenDalam arti yang

sangat luas, istilah sistem informasi yang sering

digunakan merujuk kepada Interaksi antara orang, proses algoritmik, data, dan teknologi.

Dalam pengertian ini, istilah ini digunakan untuk merujuk tidak hanya pada penggunaan

organisasi teknologiinformasi dan komunikasi

(TIK), tetapi juga untuk cara di mana

orang berinteraksi dengan teknologi ini dalam mendukung proses bisnis.

2.1.2 Teknologi Informasi.

Menurut Rainer dan turban (2006, p49) teknologi informasi meliputi proses

Intergrasi, operasi, dokumentasi, pemeliharaan dan manajemannya.

|

|

Sedangkan menurut Aziz (2010, p99) teknologi informasi adalah istilah umum

yang menjelaskan teknologi apapun yang membantu manusia dalam membuat,

mengubah, menyimpan, mengomunikasikan dan atau menyebarkan informasi.

Menurut William dan Sawyer (2010, p4) “Information technology is a general

term that describes any technology that helps to produce, menupulate, store,

cimmunicate, and/or disseminate information”. Definisi tersebut dapat diartikan

teknologi informasi adalah istilah umum untuk mendeskripsikan teknologi apapun

yang membantu menghasilkan, memanipulasi, menyimpan, mengkomunikasikan,

dan/atau menyebarkan informasi.

2.1.3

Sejarah IT

adalah teknologi, bahasa

memungkinkan seseorang memahami informasi yang

disampaikan oleh orang lain tetapi itu tidak bertahan secara lama karena Setelah ucapan

itu selesai, maka informasi yang berada di tangan penerima itu akan dilupakan dan tidak

bisa disimpan lama. Selain itu jangkauan suara juga terbatas.

Setelah itu teknologi penyampaian informasi berkembang melalui gambar.Dengan

gambar jangkauan informasi bisa lebih jauh. Gambar ini bisa dibawa-bawa dan

disampaikan kepada orang lain. Selain itu informasi yang ada akan bertahan lebih lama.

Beberapa gambar peninggalan zaman purba

masih ada sampai sekarang sehingga

manusia sekarang dapat (mencoba) memahami informasi yang ingin disampaikan

pembuatnya.

Ditemukannya alfabet

dan angka arabik

memudahkan cara penyampaian

informasi yang lebih efisien dari cara yang sebelumnya. Suatu gambar yang mewakili

suatu peristiwa dibuat dengan kombinasi alfabet, atau dengan penulisan angka, seperti

MCMXLIII diganti dengan 1943.Teknologi

dengan alfabet ini memudahkan dalam

penulisan informasi itu.

|

|

Kemudian, teknologi percetakan memungkinkan pengiriman informasi lebih cepat

mengakibatkan informasi

menjadi lebih cepat tersebar di area yang lebih luas dan lebih lama tersimpan.

2.1.4

Informasi dan Teknologi komunikasi 2005

TI adalah bidang pengelolaan teknologi dan mencakup berbagai bidang yang

termasuk tetapi tidak terbatas pada hal-hal seperti proses, perangkat lunak komputer,

, dan data konstruksi.

Singkatnya, apa yang membuat data, informasi atau pengetahuan yang dirasakan dalam

format visual apapun, melalui setiap mekanisme distribusi multimedia, dianggap bagian

dari TI. TI menyediakan bisnis dengan empat set layanan inti untuk membantu

menjalankan strategi bisnis: proses bisnis otomatisasi, memberikan informasi,

menghubungkan dengan pelanggan, dan alat-alat produktivitas.

TI melakukan berbagai fungsi (TI Disiplin/Kompetensi) dari meng-instal Aplikasi

untuk merancang jaringan komputer dan Database

informasi.Beberapa tugas yang TI

lakukan mungkin termasuk manajemen data, jaringan, rekayasa perangkat keras

komputer, database dan desain perangkat lunak, serta manajemen dan administrasi sistem

secara keseluruhan. Teknologi informasi mulai menyebar lebih jauh dari konvensional

dan teknologi jaringan, dan lebih ke dalam integrasi teknologi lain

seperti penggunaan ponsel, televisi, mobil, dan banyak

lagi, yang meningkatkan

permintaan untuk pekerjaan .

Di masa lalu, para (Dewan Akreditasi untuk Engineering dan Teknologi) dan

telah bekerjasama untuk membentuk akreditasi dan

standar kurikulum untuk program degrees di Teknologi Informasi sebagai bidang studi

dibandingkan dengan Ilmu Komputer and Sistem Informasi. SIGITE (Special INTERest

Group for IT Education

)

adalah kelompok kerja ACM untuk mendefinisikan standar ini.

Pendapatan layanan TI di seluruh dunia sebesar $ 763.000.000.000 di tahun 2009

.

|

|

2.1.5

Komponen dasar sistem informasi

Komponen sistem informasi menurut O’Brien (2005, p35) yang diterjemahkan

oleh Fitriasari dan Kwary menunjukkan kerangka konsep dasar untuk berbagai komponen

dan aktivitas sistem informasi. Komponen SI diperlukan pada sumber daya manusia,

hardware, software, data, serta jaringan untuk melakukan input, proses, output,

penyimpanan, dan aktivitas pengendalian yang mengubah sumber daya data menjadi

produk informasi.

Model sistem informasi memperlihatkan hubungan dan memberikn kerangka

kerja yang dapat diaplikasikan ke semua jenis sistem informasi. Komponen-komponen

dasar bagi sistem informasi terdiri dari :

2.1.5.1 Sumber daya informasi

Model system informasi menunjukkan bahwa systeminformasi terdiri dari lima

sumber daya dasar : manusia,hardware,software,data dan jaringan.

2.1.5.2 Sumber Daya Manusia

Manusia dibutuhkan untuk pengoperasian semua system informasi.Sumber daya

manusia ini meliputi pemakai akhir dan pakar system informasi.

1.

Pemakai Akhir (juga disebut sebagai pemakai atau klien) adalah orang-

orang yangmenggunakan system informasi atau informasi yang dihasilkan

system tersebut

2.

Pakar system informasi adalah orang-orang yang mengembangkan dan

mengoperasikan system informasi.

2.1.5.3 Sumber daya hardware

|

|

Hardware

meliputi semua peralatan dan bahan fisik yang digunakan dalam

pemprosesan informasi.

Contoh-Contoh hardware dalam system infromasi berbasis computer adalah :

1.

Sistem Komputer yang terdiri dari unit pemrosesan pusat yang berisi

pemrosesan mikro,dan berbagai peripheral yang saling berhubungan.

2.

Peripheral komputer yang berupa peralatan keyboard atau mouse elektronik

untuk input data dan perintah, layar, video atau prINTER

untuk output

informasi, dan disc magenetic atau optikal untuk menyimpan sumber daya

data.

2.1.5.4 Sumber Daya Software

Software meliputi semua rangkaian perintahpemrosesan informasi.Contoh contoh

sumber daya softwareadalah :

1.

Softwaresystem

seperti program system operasi, yang mengendalikan serta

mendukung operasi system computer.

2.

Software

aplikasi yang memprogram pemrosesan langsung bagi penggunaan

komputer tertentu oleh pemakai akhir. Contohnya adalah program analisis

penjualan,program penggajian, dan program pengolah kata (word processing).

3.

Prosedur, yang mengoperasikan perintah bagi orang-orang yang akan

menggunakan system informasi.Contohnya adalah perintah untuk mengisi

formulir kertas atau menggunakan software.

2.1.5.5 Sumber Daya Data

|

|

Data lebih daripada hanya bahan baku mentah sistem informasi. Konsep sumber

daya data telah diperluas oleh para manajer dan pakar sistem informasi.Data dapat berupa

banyak bentuk, termasuk data alfanumerik tradisional, yang terdiri dari angka dan huruf

serta karakter lainnya yang menjelaskan transaksi bisnis dan kegiatan serta entitas

lainnya. Data teks, terdiri dari kalimat dan paragraph yang digunakan dalam menulis

komunikasi, data gambar, sepatu bentuk grafik dan angka, serta gambar video grafis dan

video, serta data audio, suara manusia dan suara suara lainnya, juga merupakan data yang

penting.

2.1.5.6 Sumber Daya Jaringan

Konsep sumber daya jaringan menekankan bahwa teknologi telekomunikasi dan

jaringan adalah komponen sumber daya dasar dari semua sistem informasi. Sumber daya

jaringan meliputi :

1.

Media Komunikasi. Contohnya meliputi kabel twisted-pair, kabel tembaga, dan

kabel optikal fiber, serta teknologi gelombang mikro, selular, dan satelit yang

nirkabel.

2.

Dukungan jaringan. Kategori umum ini menekankan bahwa banyak hardware,

software, dan teknologi data dibutuhkan untuk mendukung operasi dan

penggunaan jaringan komunikasi.

2.1.6

Skala Likert

Menurut Dawes, John (2008, P61) Skala Likert adalah suatu skalapsikometrik

yang umum digunakan dalam kuesioner, dan merupakan skala yang paling banyak

digunakan dalam riset

berupa survei. Nama skala ini diambil dari namaRensis Likert,

yang menerbitkan suatu laporan yang menjelaskan penggunaannya. Sewaktu menanggapi

pertanyaan dalam skala Likert, responden

menentukan tingkat persetujuan mereka

|

|

terhadap suatu pernyataan dengan memilih salah satu dari pilihan yang tersedia. Biasanya

disediakan lima pilihan skala dengan format seperti:

1.

Sangat tidak setuju

2.

Tidak setuju

3.

Netral

4.

Setuju

5.

Sangat setuju

Selain pilihan dengan lima skala seperti contoh di atas, kadang digunakan juga

skala dengan tujuh atau sembilan tingkat. Suatu studi empiris menemukan bahwa

beberapa karakteristik statistik hasil kuesioner dengan berbagai jumlah pilihan tersebut

ternyata sangat mirip.

Skala Likert

merupakan metode skala bipolar yang mengukur baik tanggapan

positif ataupun negatif

terhadap suatu pernyataan.Empat skala pilihan juga kadang

digunakan untuk kuesioner skala Likert yang memaksa orang memilih salah satu kutub

karena pilihan "netral" tak tersedia.

2.2 Teori-teori Khusus yang Berhubungan dengan Topik yang Dibahas

2.2.1

Evaluasi Investasi SI/TI

2.2.1.1 Tujuan dan Tipe Investasi Teknologi Informasi

Menurut Indrajit (2010, p 25), investasi merupakan salah satu keharusan yang

dilakukan oleh sebuah perusahaan, terutama ketikabisnisnya sedang berada dalam

tahap awal, yaitu pada tingkat pembentukandan pertumbuhan(infancydangrowth

stages). Namun tidak jarang dijumpaipimpinan perusahaan yang menganggap bahwa

investasi terhadap teknologiinformasi merupakan suatu hal yang tidak terlalu penting

untuk dilakukan

oleh perusahaan.Kebanyakan dari mereka merasa bahwa investasi

tersebutsifatnya adalahoptionalataunice to havebelaka, dalam arti kata tidak wajibuntuk

dilaksanakan. Dalam kerangka manajemen strategis di era modernsaat ini, pandangan

|

|

tersebut dapat dianggap benar atau salah sama sekali,tergantung dari karakteristik

investasi yang ada.

2.2.1.2 Pengukuran Investasi TI

Menurut Wina Witanti dan Falahah (2007, p 31), besarnya nilai nominal investasi

teknologi informasi (TI) di berbagai organisasi membuat banyak pihakmulai bertanya-

tanya, bagaimana cara memperkirakan seberapa besar investasi TImemberikan manfaat

bagi perusahaan. Fakta menyatakan bahwa manfaat investasi TI dapat berupa yang

terhitung(tangible) maupun yang tidak terhitung (intangible ). Manfaat ini juga ada yang

dapat dirasakan dengan segera dan ada juga yang hanya dapat dirasakan setelah kurun

waktu tertentu.Hal ini menyebabkan banyak organisasi mengalami kesulitan bagaimana

menghitung ataupun mengukur nilai investasi TI dikaitkan denganmanfaat yang

dihasilkan.

Secara umum, pengukuran terhadap nilai TI

dapat diturunkan melalui empat

perspektif utama yang menyatakan perspektif INTERnal dan eksternal, kontrol dan

orientasi perubahan, sehingga dapat dihasilkan pola pengukuran yang multifacet. Empat

perspektif tersebut adalah sebagai berikut, yaitu :

a)

Efektifitas, yaitu apakah suatu investasi dapat meningkatkan kualitas atau

tidak.

b) Efisiensi, yaitu apakah suatu investasi membuat sesuatu lebih cepat atau lebih

murah.

c)

Fleksibilitas, yaitu apakah investasi meningkatkan

kemampuan untuk

bersikap responsif terhadap perubahan teknologi, institusi maupun

lingkungan atau tidak.

d) Kreativitas, yaitu apakah investasi dapat meningkatkan kemampuan untuk

memperkenalkan inovasi baru dalam organisasi atau tidak.

|

|

2.2.2

Gap Analysis

2.2.2.1 DefinisiGap Analysis

Dikutip dari Wikipedia.com, gap merupakan retakan-retakan kecil.Dalam

pengertian SAP atau dalam dunia teknologi informasi,Gap Analysis merupakan

pembelajaran pada perbedaan dari dua sistem infomasi yang berbeda atau aplikasi

(contohnya sistemyang berjalan dengan sistem clientdan sistemSAP), tujuan yang paling

umum adalah menentukan bagaimanamencapai suatu keadaan.Gapsering kali disebut

sebagai jarak antaradimana kita berada dengan dimana kita ingin berada.

2.2.2.2 TujuanGap Analysis

Menurut Remenyi (2007,p212), tujuan dari melakukanGapAnalysisadalah untuk

mengevaluasi fungsi TI.Dalam bisnis dan ekonomi,gap analysismerupakan alat yang

dapatmembantu perusahaan dalam membandingkan performa saat ini denganperforma

potensial. Sebagai dasarnya terdapat dua pertanyaan, yaitu : “Dimana kita berada? ” dan “

Dimana kita ingin berada? ”.Jika perusahaan atau organisasi tidak memanfaatkan secara

maksimal sumber daya yang ada atau melepaskan investasi pada modal dan teknologi,

maka dapat menghasilkan performa pada tingkat dibawahpotensialnya.Tujuan darigap

analysisadalah mengidentifikasikangapantaraalokasi optimal dan integrasi dariinputserta

tingkat alokasi pada saat ini. Inimembantu perusahaan dalam menyediakan pemahaman

mengenai area-areayang dapat ditingkatkan.Gap analysismerupakan pembelajaran formal

mengenai apa yangakan dilakukan oleh bisnis dan kemana kita akan berada pada masa

yangakan datang.

Gap analysisdapat dilakukan dalam beberapa perspektif,antara lain :

1.

Organisasi (sebagai contoh : sumber daya)

2.

Tujuan bisnis

3.

Proses bisnis

4.

Teknologi informasi

|

Gap analysismenyediakan dasar untuk mengukur investasi dariwaktu, biaya dan

sumber daya yang dibutuhkan untuk mencapai hasil yangdiharapkan (contoh : mengubah

proses pembayaran gaji dari yangmenggunakan kertas menjadi tidak menggunakan kertas

denganmenggunakan sistem)

Tabel 2.1 Kuesioner GAP analisis

Contoh Kuesioner GAP Analisis Menurut Remenyi(2007, p216,p218)

MANFAAT PENGUKURAN SISTEM INFORMASI

Jawablah pertanyaan-pertanyaan dengan mencentang pilihan yang sesuai dengan

pendapat Anda tentang kinerja sistem.

1

Kemampuan sistem mesinuntuk mengurangi biaya keseluruhan.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

2

Kemampuan sistem mesinuntuk menggantikan biaya.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

3

Kemampuan sistem mesinuntuk menghindari biaya.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

4

Kemampuan sistem mesinuntuk memberikan kesempatan bagi pertumbuhan

pendapatan.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

5

Kemampuan sistem mesinmenyediakan peningkatan informasi manajemen.

|

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

6

Kemampuan sistem mesinuntuk memberikan peningkatan produktivitas

staf.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

7

Kemampuan sistem mesinuntuk mengurangi kesalahan.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

8

Kemampuan sistem mesinuntuk memberikan keunggulan kompetitif.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

9

Kemampuan sistem mesinuntuk mengejar ketinggalan dengan kompetisi.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

10

Kemampuan sistem mesinuntuk memberikan kontrol manajemen

ditingkatkan.

Sangat buruk_____ Buruk_____ Baik_____ Baik sekali_____

Jika anda menjawab salah satu Baik atau Baik Sekali, silahkan

memberikan rincian:

|

2.2.3

Cost (Biaya)

2.2.3.1 PengertianCost(Biaya)

Menurut Olson (2003, p 34),Costberhubungan dengan sumber dayayang sedang

dikonsumsi sebagaimana yang diharapkan.Menurut Hamaker, Schniederjans (2000, p

142), biaya adalah setiappengeluaran yang harus dikeluarkan untuk pengadaan, instalasi,

danmemelihara TI.Menurut Remenyi (2001, p 86), biaya adalah segala sesuatu yangharus

dikeluarkan dalam menjalankan suatuprojectTI.

Dari definisi di atas dapat disimpulkan bahwaCost(Biaya) adalahsetiap

pengeluaran yang harus dikeluarkan yang berhubungan dengan suatuproses untuk

menerapkan suatu investasi TI .

2.2.3.2 KategoriCost (Biaya)

Menurut Hamaker, Schniederjans (2000, p 142), kategori biaya dibagimenjadi 2,

yaitu :

1.

Biaya Tangible

Contoh dari biaya Tangible

misalnya biaya hardware

,Software

,

telekomunikasi, servis (seperti intalasi), personel dan furniture.

2.

Biaya Intangible

Contoh dari biaya Intangible misalnya biaya downtime , resistensi terhadap

perubahan, restrukturisasi organisasi dan lain-lain. Menurut Wohlfahrt (2006, p

14), kategori biaya dibagi menjadi 2, yaitu :

1. Biaya Direct

|

|

Biaya langsung adalah biaya pengembangan dan implementasi sistem

aplikasi termasuk semua biaya perolehan dan transposisi. Contoh biaya

langsung seperti biaya perolehan, hardware, Software , instalasi/ upgrade dan

implementasi.

2.

Biaya Indirect

Biaya tidak langsung adalah biaya yang berjalan seperti biaya

dukungan,Administration,Training, perawatan,Downtime, evaluasi dan lain-

lain.Menurut Remenyi (2001, p 89-94), kategori biaya dibagi menjadi 2, yaitu :

1)

Biaya Direct

Biaya langsung adalah biaya yang dapat dikaitkan dengan pelaksanaan

dan operasi teknologi baru. Misalnya biaya operasi lingkungan, biaya

hardware , biaya Software , biaya instalasi dan konfigurasi, biaya Overheads ,

biaya Training , biaya perawatan dan lain-lain.

2)

Biaya Indirect

yaitu biaya tidak langsung pada manusia dan biaya tidak langsung pada

organisasi. Biaya tidak langsung pada manusia misalnya biaya pelatihan

pegawai, biaya pengelolaan sumber daya, biaya motivasi karyawan dan lain-

lain sedangkan biaya tidak langsung pada organisasi misalnya biaya kerugian

produktivitas, biaya proses bisnis re-engineering dan lain-lain. Dari definisi di

atas dapat disimpulkan bahwa kategori Cost (biaya), yaitu :

1.

Biaya Tangible misalnya biaya hardware , biaya Software , biaya Overheads ,

biaya instalasi, biaya Upgrade , biaya Maintenance dan lain- lain

.

2.

Biaya Intangible , misalnya

biaya Downtime , Hiring , Resistensi dan lain- lain.

2.2.4

Benefit (Manfaat)

|

|

2.2.4.1 PengertianBenefit

(Manfaat)Menurut Remenyi (2001,p295),Benefit(manfaat) adalah istilah

yangdigunakan untuk menunjukkan keuntungan, laba atau keuntungan yangdicapai oleh

seorang individu atau organisasi.Menurut Hamaker, Schniederjans

(2000,p144),Benefit(manfaat)merupakan konsekuensi positif dari melakukan investasi

TI.KlasifikasiBenefitdibagi menjadi 5 kategori, yaitu:

1.

Penghematan biaya atau pencegahan

2.

Pengurangan kesalahan

3.

Peningkatan kinerja operasional

4.

Meningkatkan fleksibilitas

5.

Peningkatan perencanaan dan pengendalian

Dari definisi di atas dapat disimpulkan bahwa Benefit (manfaat) adalah sesuatu

yang akan diperoleh individu atau organisasi ketika melakukan suatu investasi.

2.2.4.2 Kategori

Benefit

(Manfaat) Menurut Remenyi (2001, p48, p300-304), kategori manfaat

dibagi menjadi 2, yaitu :

1.

Tangible benefit

Tangible benefit

Adalah manfaat yang dihasilkan oleh suatu investasi

yang sangat jelas dan terukur.

2.

Intangible benefit

|

|

1.

Intangible benefit Adalah manfaat yang dihasilkan oleh suatu investasi yang

tidak sangat jelas dan terukur Contoh Intangible benefit , yaitu :

2.

Persepsi pelanggan akan meningkatkan apabila staff

kantor terlihat

menggunakan teknologi modern, atau menunjukkan benefit

dari teknologi

dengan memiliki akses cepat untuk mendapatkan informasi dari organisasi

tentang pelanggan tersebut.

1.

Disebutkan dalam sebuah jurnal perdagangan atau pers umum

bahwa sebuah sistem baru yang besar adalah publisitas yang baik.

2.

Memberikan manajemen akses untuk lebih baik, lebih cepat,

informasi akan meningkatkan pengambilan keputusan. Menurut

Olson (2003,p25-26) kategori Benefit dibagi menjadi 2 yaitu:

a.

Tangible benefitadalah hasil nilai yang akurat terukur dalam jangka

moneter.

b.

Intangible benefit adalah hasil nilai yang tidak akurat terukur dalam jangka

moneter. Menurut Hamaker, Schniederjans (2000, p145), kategori manfaat

dibagi menjadi 2 yaitu :

1.

Tangible benefit

Contoh dari

biaya Tangible misalnya:

a) Mengurangi biaya operasional

b) Pengurangan biaya gaji pegawai

c) Pengurangan biaya computer

d) Pengurangan biaya vendor luar

|

|

e) Pengurangan biaya software

f) Pengurangan biaya fasilitas

g) Meningkatkan produktivitas

2.

Intangible benefit Contoh dari biaya Intangible misalnya

a) Peningkatan penggunaan aset

b) Peningkatan kontrol sumber daya

c) Peningkatanperencanaan organisasi

d) Informasi lebih tepat waktu

e) Meningkatkan kualitas informasi

f) Menurunkan tingkat kesalahan

g) Peningkatan operasi

h) Peningkatan loyalitas pelanggan

2.2.5

Cost / Benefit Analysis

2.2.5.1 PengertianCost / Benefit Analysis

Schniederjans (2010, p140) “cost benefit analysis involves the estimation and

evaluation of the net benefits associated with alternative courses of action”. Artinya

analisis biaya dan manfaat mancakupi perkiraan dan evaluasi dari manfaat yang terkait

dengan tindakan.

Menurut Hendarti (2011, p11), cost benefit analysis

merupakan sebuah teknik

yang paling umum untuk mengukur biaya dan manfaat dari suatu proyek teknologi

informasi. Menurut Parker yang dikutip oleh Hendarti (2011, p11), aplikasi Traditional

Cost Benefit Analysis

digunakan untuk menghubungkan keuntungan-keuntungan dari

domain bisnis (pendapatan atau pengurungan biaya) dengan biaya-biaya dari domain

teknologi komputer, hardware, software, atau pegawai.

|

Dari definisi di atas, dapat disimpulkan bahwa cost / benefit analysis melibatkan

estimasi dari evaluasi dan keuntungan bersih yang berhubungan dnegan tindakan

alternatif. Teknik ini membandingkan present value of benefits dengan present value of

costs dari investasi yang sama.

2.2.5.2 TahapanCost / Benefit Analysis

Mengacu pada pendapat Schniederjans et. al. (2010, p144 - p158), terdapat lima

tahapan dalam melakukan anlisis investasi menggunakan cost/benefit analysis, yaitu :

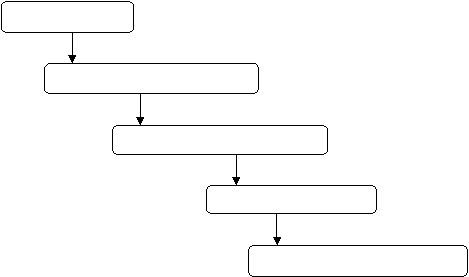

Gambar 2.1The five stages of cost/benefit analysis

2.2.5.2.1Mengidentifikasikan masalah

Mendefinisikanmasalahsangatpentingdalamsemua jenispengambilankeputusan,

termasuk investasi TI pengambilan keputusan. Menganalisis masalah dan mendefinisikan

satu-satunya cara untuk memungkinkan solusi alternatif yang tepat dapat dihasilkan.

Define Problem

Identify Costs and Benefits

Quantify Costs and Benefits

Compare Alternatives

Perform Sensitivity Analysis

|

|

2.2.5.2.2Identifikasi dan kuantifikasi biaya dan manfaat

Setelah masalah telah didefinisikan dan alternatif yang sesuai telah diidentifikasi,

tahap selanjutnya dalam analisis ini adalah untuk mengidentifikasi semua biaya dan

manfaat yang relevan.

1.

Biaya (Cost)

Biaya merupakan sejumlah sumber daya yang dikeluarkan untuk

melaksanakan proyek yang dibangun. Pendapat ini sesuai dengan Parker yang

dikutip oleh Hendarti (2011, p11), yang menyatakan “Cost is a measurement of

the amount of resources required to obtain a product”, yang dapat diartikan

biaya merupakan suatu pengukuran atas sejumlah daya yang dibutuhkan untuk

memperoleh sebuah produk. Dalam metode information economics

terdapat

dua jenis biaya, yaitu :

a)

Biaya pengembangan (development cost)

dan

b)

Biaya pemeliharaan atau biaya berjalan (maintenance/ongoing cost)

2.

Manfaat (Benefit)

Manfaat merupakan nilai pengembalian dari penghematan biaya. Tiga jenis

manfaat menurut Parker dalam Hendarti (2011, p11) sebagai berikut :

a)

Tangible benefit

Adalah manfaat nyata yang dampak biayanya dapat diketahui dalam arus

kas perusahaan.

b)

Quasi-Tangible Benefit

Adalah manfaat yang terfokus pada peningkatan efesiensi proses kerja

yang diterapkan dalam perusahaan.

|

c)

Intangible Benefit

Adalah manfaat yang berfokus pada peningkatan efektifitas proses kerja

yang diterapkan dalam perusahaan.

3.

Nilai (Value)

Nilai merupakan manfaat yang diperoleh atas penerapan sistem informasi,

yang tercermin pada peningkatan kinerja organisasi pada saat sekarang maupun

masa akan datang.

2.2.5.2.3 Menghitung biaya dan manfaat

Biaya adalah setiap pengeluaran yang harus dikeluarkan untuk pengadaan,

instalasi, dan memelihara TI.Untuk pengambilan keputusan investasi TI, biaya secara

tradisional dipandang sebagai baik yang nyata (tangible) dan langsung dihubungkan

dengan sistem.Namun, ini hanyalah salah satu pandangan biaya.Pandangan alternatif

biaya adalah bahwa mereka tidak berwujud (intangible), yang berarti ini adalah efek yang

tidak dapat mudah diberi nilai dari unit umum mengukur (biasanya dolar), dan tidak

langsung dikaitkan dengan TI.

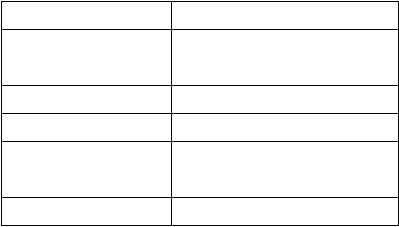

Tabel 2.2 Potential costs of an IT investment

Tangible

Intangible

Hardware

Resistance to change (change

management)

Software

Inability to change

Telecommunications

Organizational restructuring

Needs specification and

updates

Integration of new system into

current situation

Services, e.g.,

Temporary loss of productivity

|

installation,

programming, etc

(learning curve)

Personnel, e.g. hiring,

training, etc

Formulation of IT policy and

controls

Running cost

Disruption to normal work

practises

Furniture

Downtime

Manfaat (benefit)

adalah konsekuensi positif dari melakukan investasi IT.

Manfaat sering timbul dari membuat perbaikan dalam cara melaksanakan tugas

organisasi yang diperlukan. Manfaat, secara umum, dapat diklasifikasikan ke dalam lima

kategori :

1.

Penghematan biaya atau penghindaran;

2.

Kesalahan pengurangan;

3.

Peningkatan kinerja operasional;

4.

Peningkatan fleksibilitas dan

5.

Peningkatan perencanaan dan pengendalian.

Tabel 2.3Potential benefits of an IT investment

Tangible

Intangible

Increased

productivity

Improved asset utilization

Decreased

operational costs

Improved resource control

Reduced workforce

Improved organizational planning

Lower computer

costs

Improved organizational flexibility

Lower outside

vendor costs

More timely information

Lower clerical and

professional costs

Higher quality information

Lower in-house

development costs

Enhanced organization learning

|

Reduced rate of

growth in expenses

Enhanced employee goodwill

Lower facility

costs

Increased job satisfaction

Reduced software

expenses

Improved decision-making

Faster decision-making

Lower error rates

Improved operations

Better corporate image

Improved customer satisfaction

Increased customer loyalty

2.2.5.2.4 Bandingkan alternatif

Setelah semua biaya dan manfaat telah diidentifikasi dan dihitung ke dalam unit

umum mengukur, alternatif yang kemudian dibandingkan satu sama lain berdasarkan

kriteria umum. Membandingkan alternatif investasi dengan menggunakan beberapa

metode cost/benefit analysis seperti benefit/cost ratio, net presemt value, INTERnal rate

of retun dan payback period.

Tabel 2.4Common criteria to evaluate IT investments in cost/benefit

analysis

1.

Maximize the ratio benefit over costs

2.

Maximize net present value of net benefits

3.

Maximize INTERnal rate of return

4.

Shortest payback period

2.2.5.2.5 Analisis Sensitivitas

Analisis sensitivitasdidefinisikan sebagai penentuan keandalan dari keputusan

yang dihasilkan dari biaya / analisis manfaat. Biaya / manfaat analisis memiliki nilai yang

sebenarnya dari setiap biaya dan benefit terkait dengan alternatif akan ideal. Jika nilai-

nilai ini diketahui secara pasti tidak akan ada kesalahan.

|

Namun, nilai biaya dan manfaat, khususnya yang intangible, hanyalah sebuah

perkiraan nilai dan kesalahan sangat mungkin terjadi. Sehingga analisis sensitivitas

merupakan salah satu cara untuk memperkirakan tingkat kesalahan dalam perkiraan nilai.

2.2.6 MetodeCost / Benefit Analysis

2.2.6.1 Benefit/Cost Ratio

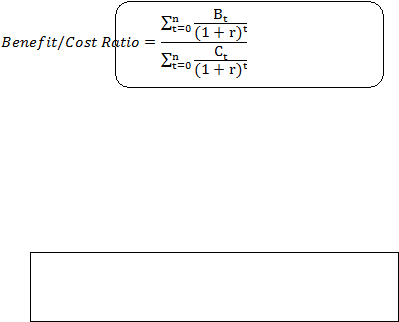

MenurutSchniederjans (2010, p153) “The benefit/cist ratio is the present value of

benefits devided by the present value of cost”. Artinya, rasio benefit/cost

adalah nilai

sekarang (present value) dari manfaat dibagi dengan nilai sekarang (present value) dari

biaya dan dihitung sebagai berikut :

Keterangan :

B

: Manfaat dalam jangka waktu t

C

: Biaya dalam jangka waktu t

t

: Jangka waktu

r

: Tingkat diskonto

Jika rasio > 1, maka investasi layak dilakukan

Jika rasio

= 1, maka investasi tidak layak dilakukan

2.2.6.2 Payback Period

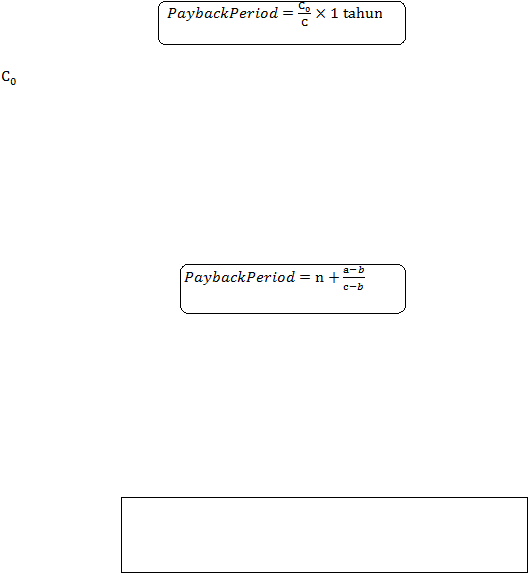

MenurutSchniederjans (2010, p155) “Payback period is a common accounting

and finance tool used select the alternative that recovers its cost in the shortest amount of

time”. Artinya, payback period adalah perhitungan akuntansi keuangan umum dan alat

|

yang bisa digunakan untuk memilih alternatif yang dapat mengembalikan biaya (balik

modal) yang cepat dalam waktu tersingkat.

Masalah utama dalam payback period

adalah tidak mempertimbangkan nilai

waktu uang (time value of money).Namun, payback period juga mempunyai keuntungan,

yaitu dapat dihitung dengan cepat dan tidak memerlukan pengetahuan tentang

perhitungan present value.Payback period dapat dihitung dengan 2 cara, yaitu :

1.

Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya sama, maka dapat

dihitung sebagai berikut :

Keterangan :

: Biaya investasi awal

C

: Arus kas setiap tahunnya

2.

Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya tidak sama, maka

perhitungannya dapat dilakukan dnegan mengurangi biaya investasi awal

dengan arus kas yang masuk tahun pertama, kedua dan seterusnya sampai

biaya investasi awal habis. Dapat dihitung sebagai berikut :

Keterangan :

a

: Biaya investasi awal

b

: Jumlah kumulatif arus kas pada tahun ke n

c

: Jumalh kumulatif arus kas pada tahun ke n+1

Jika payback< waktu yang ditentukan, investasi diterima

Jika payback> waktu yang ditentukan, investasi ditolak

|

Kelebihan payback method, yaitu :

a)

Untuk investasi yang resikonya sulit diperkirakan, jangka

waktu yang

diperlukan untuk pengembalian investasi dapat diketahui dengan metode ini.

b)

Metode ini dapat digunakan untuk menilai dua investasi yang mempunyai rate

of return

dan resiko yang sama, sehingga dapat dipilih investasi mana yang

jangka waktu pengembaliannya paling cepat.

c)

Metode ini mudah digunakan dan dipahami.

Kekurangan payback method, yaitu :

a)

Tidak memperhitungkan time value of money.

b)

Tidak memperlihatkan pendapatan selanjutnya setelah investasi awal kembali.

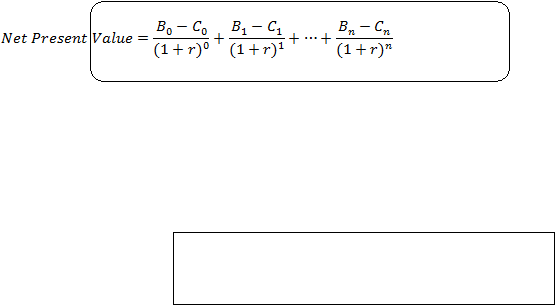

2.2.6.3 Net Present Value

MenurutSchniederjans (2010, p123) “Net present value is the present value of

cash flow minus the initial investment cost”. Artinya, net present value adalah present

value dari arus kas dikurangi biaya investasi awal.Net present value

dapat dihitung

sebagai berikut :

Keterangan :

B

: Nilai manfaat

C

: Nilai biaya

r

: Tingkat diskonto

n

: Jumlah waktu atas manfaat dan biaya

Jika NPV > 0, maka investasi layak dilakukan

Jika NPV

= 0, maka investasi tidak layak dilakukan

|

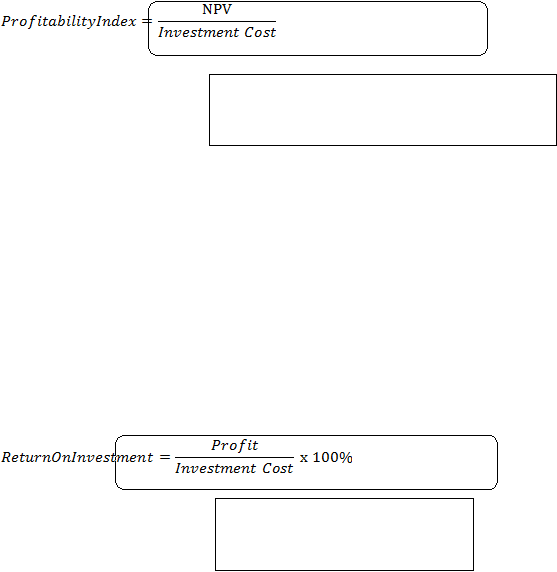

2.2.6.4 Profitability Index

Menurut Schniederjans (2010, p126) “Profitability index is a ratio that can be

used to rank projects when the size of initial investment in mutually exclusive set”.

Artinya,

profitability index adalah rasio yang dapat digunakan untuk menentukan

tingkatan proyek ketika investasi awal berada pada mutually exclusive set. Profitability

Index dapat dihitung sebagai berikut :

Jika PI

= 1, maka investasi layak dilakukan

Jika PI < 1, maka investasi tidak layak dilakukan

2.2.6.5 Return on Investment

MenurutSchniederjans (2010, p129) “Return on investment methodology is anothe

technique traditionally used in capital budgeting decisions where the rate of return of an

investment is compared to the opportunity cost of capital”. Artinya, Return on investment

adalah teknik lain yang biasanya digunaan dalam keputusan penganggaran modal di

mana tingkat pengembalian investasi dibandingkan dengan biaya peluang modal. Return

on investment dapat dihitung sebagai berikut :

Jika ROI > 1, maka investasi diterima

Jika ROI

= 1, maka investasi ditolak

2.2.7

Ukuran Pemusatan

|

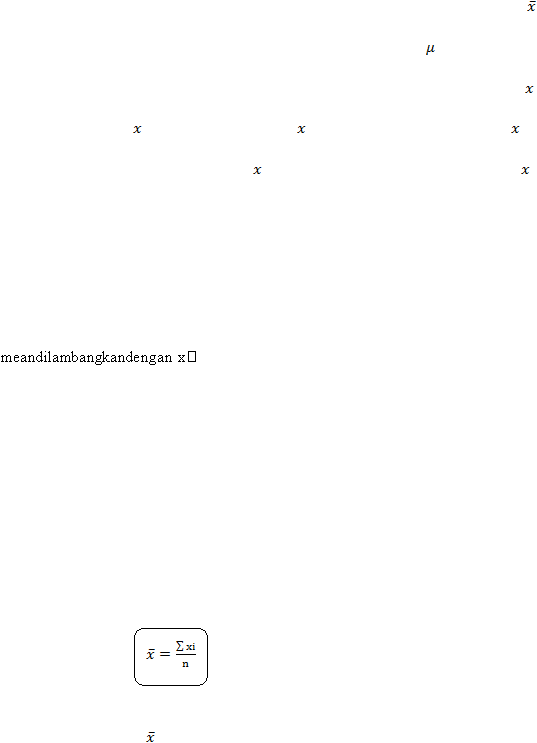

2.2.7.1 Mean (Rata – rata)

Menurut Anderson et. al. (2011, p83 - p84) “Perhaps the most important measure

of location is the mean, or average value, for a variable. The mean provides a measure of

central location for the data. If the data are for a sample, the mean is denoted by

; if the

data are for a population, the mean is denoted by the Greek letter

”.

“In statistical formulas, it is customary to denote the value of variable

for the

first observation by

1

, the value of variable

for the second observation by

2

, and so

on. In general, the value of variable

for the ith observation is denoted by

i

For a

sample with n observations, the formula for the sample mean is as follows”.

MenurutAndersonet. al. (2011, p83-p84) "Mungkin ukuran yang paling

pentingdarilokasiadalahrata-rata, ataunilai rata-rata, untuk sebuah variabel. Nilai rata-

ratamemberikan ukuranlokasi pusat untukdata. Jika datauntuk sampel,

, jika datauntukpopulasi, meandilambangkan denganhuruf

Yunaniµ".

"Dalam formula statistik, adalah kebiasaan untuk menunjukkannilai

variabelxuntuk pengamatanpertama denganx1, nilaivariabelxuntuk pengamatankedua

olehx2, dan seterusnya. Secara umum,nilai xvariabeluntuk pengamatan

dengandilambangkan denganxi Untuk sampeldenganpengamatan, rumus untukrata-

ratasampeladalah sebagai berikut".

1.

Mean data tunggal

Keterangan :

: Mean

|

?xi

: Jumlah tiap data

(

i

=

1

+

2

+ ... +

n

)

n

: Banyaknya data

2.

Mean data berkelompok

Keterangan :

: Mean

Mi

: Titik tengah

fi

: Frekuensi

n

: Banyaknya data

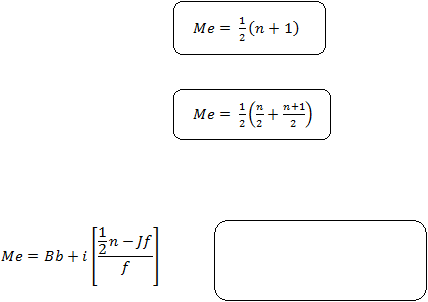

2.2.7.2 Median(Nilai tengah)

Menurut Anderson et. al. (2011, p84) “The median is another measure of central

location. The median is the value in the middle when the data are arranged in ascending

order (samllest value to largest value). With an odd number of observations, the median

is the middle value. An even number of observation has no single middle value. In this

case, we follow convention and define the median as the average of the values for the

middle two observations. For convenience the definition of the median is restated as

follows”

|

Menurut Anderson et. al. (2011, p84)

"Median adalah ukuran lainlokasi pusat.Median

adalahnilaitengah ketikadatatersebut diatur dalamurutan menaik(nilai samllestnilaiterbesar).

Dengan jumlah ganjilpengamatan, median adalahnilai tengah. Bahkan jumlahobservasitidak

memiliki nilaitunggal tengah. Dalamkasus ini, kita mengikutikonvensidan

menentukanmediansebagairata-rata nilaiuntuk tengahdua pengamatan. Untuk

kenyamanandefinisimediandisajikan kembalisebagai berikut:”

1. Median data tunggal

a) Data Ganjil

b)

Data Genap

2.

Median data berkelompok

Keterangan :

Me

: Median

Bb

: Batas bawah kelas sebelum median

I

: Interval

n

: Jumlah data

f

: Banyak frekuensi kelas median

|

Jf

:Jumlah semua frekuensi kumulatif sebelum kelasmedian

Arrange the data in ascending order (smallest value to l

argest value).

1.

For an odd number of observations, the median is the middle value.

2. For an even number of observations, the median is the average of the two middle

values

Mengatur data dalam urutan menaik (nilai terkecil ke nilai terbesar).

1.

Untuk ganjil pengamatan, median adalah nilai tengah.

2.

Untuk bahkan jumlah pengamatan, median adalah rata –

rata dari dua nilai

tengah.

2.2.7.3 Modus(Nilai yang sering muncul)

Menurut Anderson et. al. (2011, p85) “The mode is the value that occurs with

greatest frequency”.

1.

Modus data tunggal

Modus dilihat dari data terbanyak atau sering muncul.

2.

Modus data berkelompok

Keterangan :

Mo : Modus

Bb

: Batas bawah kelas sebelum modus

|

|

I

: Interval

f1

: Selisih frekuensi modus dengan frekuensi sebelumnya

f2

: Selisih frekuensi modus dengan frekuensi setelahnya

|