|

11

BAB 2

LANDASAN TEORI

2.1. Gambaran Umum Bank Syariah

2.1.1. Definisi Bank Syariah

Secara garis besar definisi bank syariah merupakan sebuah lembaga

perbankan yang pada prinsipnya berpegang pada syariat Islam. Adapun

beberapa pendapat mengemukakan definisi bank syariah yaitu :

Wangsawidjaja (2012:16) menyatakan bank syariah adalah :

Bank yang melakukan kegiatan usaha perbankan berdasarkan

prinsip syariah yang meliputi tidak mengandung unsur riba,

maisir, haram dan zalim.

Ismail (2011:34) menyatakan bahwa :

Bank syariah merupakan bank yang dalam sistem

operasionalnya tidak menggunakan sistem bunga, akan tetapi

menggunakan prinsip dasar sesuai dengan syariah Islam.

Sumar’in (2012:40) berpendapat bahwa :

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip syariah.

2.1.2. Tujuan Bank Syariah

Adapun tujuan kehadiran bank syariah yang mempunyai peran

penting dalam pergerakan pertumbuhan ekonomi maupun bagi masyarakat.

|

|

12

Menurut Wangsawidjaja (2012:32) menyatakan bahwa:

Tujuan bank syariah menunjang pelaksanaan pembangunan

nasional dan meningkatakan pemerataan kesejahteraan rakyat.

Menurut Sumar’in (2012:53) yaitu:

a.

Mengarahkan kegiatan ekonomi umat untuk bermuamalah

secara islam, agar terhindar dari

yang dilarang atas prinsip

syariah.

b.

Menciptakan suatu keadilan dibidang ekonomi melalui

kegiatan investasi.

c.

Untuk meningkatakan kualitas hidup umat

dengan

membuka peluang berusaha pada kegiatan usaha produktif

bagi kaum defisit.

d.

Membantu

mengurangi masalah kemiskinan berupa

pembinaan nasabah.

e.

Untuk menjaga kestabilan ekonomi / moneter pemerintah

f.

Untuk menyelamatkan ketergantungan umat islam terhadap

bank non islam (konvensional).

2.1.3. Fungsi Bank Syariah

Kehadiran bank syariah menjadikan perbankan di Indonesia semakin

beragam serta bisa menjadi solusi bagi umat islam yang ingin menjalakan

agama islam secara menyeluruh didalam kehidupan sehari-hari. Ini di

karenakan fungsi yang dimiliki bank syariah berbeda denga bank

konvensional adapun fungsi dari bank syariah yaitu menurut Undang-Undang

Nomor 21 Tahun 2008 Tentang Perbankan Syariah, Pasal 4 dijelaskan fungsi

bank syariah sebagai berikut :

1.

Bank Syariah dan Unit Usaha Syariah wajib menjalankan

fungsi penghimpun dan menyalurkan dana masyarakat.

2.

Bank Syariah dan Unit Usaha Syriah dapat menjalankan

fungsi sosial dalam bentuk lembaga baitul mal, yaitu

menerima dana yang berasal dari zakat, infak, sedekah,

hibah, atau dana sosial lainnya dan menyalurkan kepada

organisasi pengelola zakat.

3.

Bank Syariah dan Unit Usaha Syariah dapat menghimpun

dana sosial yang berasal dari wakaf uang dan

menyalurkannya kepada pengelola wakaf (mazhir)

sesuai

dengan kehendak pemberi wakaf (wakif).

|

|

13

4.

Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat

(2) dan ayat (3)

sesuai dengan ketentuan peraturan

perundang-undangan.

Selain itu menurut Sofyan, Wiroso dan Yusuf (2010:23) memberikan

gambaran yang lengkap dalam rincian mengenai fungsi-fungsi bank syariah

yaitu:

1.

Fungsi Manager Investasi

Bank syariah merupakan manager

investasi dari pemilik

dana (shahibul maal)

dari dana yang dihimpun dengan

prinsip mudharabah

yang dalam pengeolaan dana

(Mudharabah) dengan bagi hasil yang telah disepakati.

2.

Fungsi Investor

Bank syariah sebagai pemilik dana dengan penanaman

dana dilakukan dengan prinsip-prinsip syariah. Baik dalam

penyaluran dana dengan

prinsip bagi hasil (mudharabah

dan musayarakah), sewa menyewa (ijarah), dan jual beli

(murabahah, salam, dan istisna).

3.

Fungsi Jasa Perbankan

Bank syariah memberikan jasa lalu lintas perbankan berupa

transfer, inkaso, layanan penukaran uang asing layanan

letter of credit

(L/C), menyimpan barang dan surat-surat

berharga kliring, bank garansi dengan prinsip syariah pada

sektor produktif dan risiko yang minim .

4.

Fungsi Sosial

Bank syariah memberikan pelayanan social dengan dana

Qard

(pinjaman kebajikan) atau Zakat dan sumbangan

sesuai dengan prinsip-prinsip Islam serta pengembangan

sumber daya manusia.

2.1.4. Prinsip-Prinsip Bank Syariah

Dalam hal bank syariah menjalankan kegiatannya sesuai dengan

prinsip-prinsip syariah, prinsip utama yang dianut oleh bank syariah yaitu;

|

|

14

Menurut Sofyan, Wiroso dan Yusuf (2010:5) dalam Undang-Undang No.21

Tahun 2008 tentang perbankan syariah, pasal 1 angka 12 yaitu :

Prinsip syariah adalah prinsip hukum islam dalam kegiatan

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki wewenang dalam penerapan fatwa dibidang

syariah.

Jadi prinsip syariah adalah prinsip ajaran agama Islam yang

bersumber dari Al-Qur’an dan Hadist yang tidak menggenal konsep bunga

dalam sistem operasional bank melainkan menggunakan sistem bagi hasil

yang pada akhirnya akan membawa kemaslahatan bagi nasabah.

2.1.5. Dasar Hukum Bank Syariah

Kegiatan

bank syariah dalam menjalankan operasionalnya

dilandaskan berdasarkan hukum-hukum yang berlaku..

Menurut Wangsawidjaja (2012:19) dasar hukum bank syariah yaitu :

1.

Undang-Undang dan Peraturan Bank Indonesia.

Dasar hukum saat ini adalah Undang-Undang Perbankan,

Undang-Undang Perbankan Syariah, Peraturan-Peraturan

Bank Indonesia (PBI) tentang Perbankan Syariah antara

lain PBI No.11/3/PBI/2009 tentang Bank Umum syariah.

Berdasarkan kententuan Pasal 7 dan Pasal 8

Undang-

Undang No. 12 tahun 2011 tentang Pembentukan Peraturan

Perundang-undangan mengaskan bahwa Undang-undang

dan PBI merupakan hukum positif yang mempunyai

kekuatan hukum mengikat.

2.

Fatwa Dewan Syariah Nasional

Dewan Syariah Nasional adalah badan yang dibentuk oleh

Majelis Ulama Indonesia yang memiliki kompetensi dan

otoriasasi resmi sehingga berwenang mengeluarkan

ketentuan-ketentuan syariah dalam bentuk fatwa Dewan

Syariah Nasional. Fatwa-fatwa tersebut dituangkan dalam

bentuk Peraturan Bank Indonesia (PBI) telah menjadi

hukum positif yang mengikat perbankan syariah.

|

15

3.

Ketentuan Peraturan Perundang-undangan Konvensional Lainnya.

Dalam praktik perbankan syariah, apabila mengenai suatu

tindakan tidak ditemukan pengaturannya dalam Undang-

Undang Perbankan Syariah, Peraturan Bank Indonesia dan

Fatwa Dewan syariah, maka diberlakukan dan dipedomani

ketentuan-ketentuan bank konvensional.

Jadi dapat disimpulkan bahwa dasar hukum dalam perbankan syariah

terdiri dari hukum normatif yang berasal dari hukum Islam bersumber dari

Al-Qur’an, sunnah, ijtihad. Sedangkan dasar hukum formal berasal dari

peraturan yang ada dalam suatu Negara

2.1.6. Akad dan Produk Bank Syariah

Bank syariah yang melarang adanya unsur riba, judi (maysir),

ketidakpastian (gharar)

maka sebagai gantinya dapat menerapkan akad-akad

Islam pada praktik perbankan.

Tabel 2.1

Akad dan Produk Bank Syariah

Pendanaan

Pembiayaan

Jasa Perbankan

Pola Titipan

Wadi’ah

(Giro, Tabungan )

Pola Bagi Hasil

Mudharabah, Musyarakah

(Investment Financing)

Pola Lainnya

Wakalah, Kafalah, Hawalah, Rahn,

Sharf (Jasa Keuangan)

Pola Bagi Hasil

Mudharabah

(Giro, Tabungan, Deposito)

Pola Jual Beli

Murabahah, Salam, Istishna

(Trade Financing)

Pola Sewa

Ijarah,

(Trade Financing)

Pola Pinjaman

Qardh

(Talangan)

Sumber : Sumar’in (2012:67)

|

|

16

Menurut Sumar’in (2012:68) adapun bentuk usaha yang dijalankan oleh bank

syariah itu sendiri meliputi:

1.

Melakukan penghimpunan dana dari masyarakat dalam bentuk

simpanan dan investasi anatara lain:

a.

Giro berdasarkan prinsip wadi’ah yaitu:

Produk pendanaan pada bank syariah yang menerapkan

prinsip wadiah diantaranya adalah giro

wadi’ah

yang

merupakan simpanan dari nasabah dalam bentuk

rekening giro

untuk keamanan dan kemudahan

pemakaiannya.

Beberapa fasilitas giro

wadiah

yang

disediakan bank syariah untuk nasabah, antara lain:

buku cek, bilyet giro, kartu ATM, fasilitas

pembayaran,wesel bank, kliring, dan lain-lain.

b.

Tabungan berdasarkan prinsip wadi’ah dan/atau mudharabah

Sementara produk pendanaan lain yang menerapkan

prinsip

wadiah

adalah tabungan

wadiah, yang

merupakan simpanan dari nasabah dalam bentuk

rekening tabungan

untuk keamanan dan kemudahan

pemakaiannya, seperti halnya giro wadiah.

Produk tabungan dengan prinsip mudharabah

merupakan akad antara pemilik modal (shahibul maal)

dalam hal ini pihak bank yang menyerahkan dana

kepada pengelola modal (mudharib) nasabah, dengan

syarat bahwa keuntungan yang diperoleh dibagi dua

belah pihak sesuai dengan kesepakatan yang telah

dibuat.

c.

Deposito berjangka berdasarkan prinsip mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak

penyimpan dana, Deposito berjangka pada dasarnya

sama dengan prinsip mudharabah tabungan.

2.

Melakukan penyaluran dana melalui:

a.

Prinsip jual beli berdasarkan akad, anatara lain:

1.

Murabahah

adalah akad jual beli antara bank dan

nasabah di bank syariah membeli barang yang

diperlukan oleh nasabah dan kemudian menjualnya

kepada nasabah yang bersangkutan sebesar harga

|

|

17

perolehan ditambah dengan margin/keuntungan

yang disepakati antara bank syariah dan nasabah.

2.

Istisna

adalah akad jual beli dalam bentuk

pemesanan pembuatan barang dengan kriteria dan

persyaratan tertentu yang disepakati antara pemesan

dan penjual.

3.

Salam

adalah akad jual beli barang dengan cara

pemesanan dengan syarat-syarat tertentu dan

pembayaran harga terlebih dahulu.

b.

Prinsip bagi hasil berdasarkan akad, antara lain:

1.

Mudharabah

adalah akad antara penanam

dana/modal dan pengelola dana untuk melakukan

kegiatan usaha tertentu, dengan pembagian

keuntungan antara kedua belah pihak berdasarkan

nisbah yang telah disepakati.

2.

Musyarakah

adalah akad diantara pemilik

dana/modal untuk mencampurkan dana/modal

mereka pada suatu usaha tertentu, dengan

pembagian keunntungan diantara pemilik

dana/modal berdasarkan nisbah yang telah

disepakati.

c.

Prinsip sewa menyewa berdasarkan akad, anatara lain:

1.

Ijarah

adalah akad

sewa menyewa suatu

barang

dalam waktu tertentu melalui pembayaran sewa.

2.

Ijarah muntahiya bittamalik

adalah akad sewa

menyewa suatau barang yang diakhir masa sewa

adanya

perpindahan kepemilikan barang dari pihak

yang memberikan sewa kepada pihak penyewa.

d.

Prinsip pinjam meminjam berdasarkan akad qardh

adalah akad memberikan (meminjamkan) uang kepada

orang lain tanpa mengharapakn imbalan, untuk

dikembalikan dengan pengganti yang sama dan dapat

ditagih atau diminta kembali kapan saja oleh pihak

yang menghutangi.

3.

Melakukan pemberian jasa pelayanan perbankan berdasarkan akad

antara lain:

a.

Wakalah

adalah akad perwakilan antara dua pihak,

umumnya digunakan untuk penerbitan L/C (letter Of

Credit),

akan tetapi juga dapat digunakan untuk

mentransfer dana nasabah ke pihak lain.

|

18

b.

Hawalah

adalah akad pengalihan hutang dari orang

yang berhutang kepada orang lain yang wajib

menanggungnya.

c.

Kafalah

adalah akad jaminan yang diberikan oleh

penanggung (kafil)

kepada pihak ketiga untuk

memenuhi kewajiaban pihak kedua atau yang

ditanggung.

d.

Rahn adalah akad menggadaikan barang dari satu pihak

ke pihak

lain, dengan uang sebagai gantinya atau

menahan salah satu harta milik si peminjam sebagai

jamianan atas pinjaman yang diterimanya.

e.

Sharf adalah akad penukaran uang rupiah dengan mata

uang negara lain atau disebut valuta asing.

2.1.7 Perbedan Bank Syariah dengan Bank Konvensional

Pada dasarnya praktif pelaksanaan mekasisme perbankan antara

perbankan syariah dengan perbankan konvensional

memiliki perbedaan yang

diuraikan pada table II.2 dan table II.3 dibawah ini

Tabel 2.2

Perbedaan Bank Syariah dan Bank Konvensional

Perbedaan

Bank Syariah

Bank Konvensional

1.

Investasi

Investasi hanya untuk proyek dan

produk yang halal serta

menguntungkan.

Investasi tidak hanya

mempertimbangkan halal atau

haram

asalkan proyek yang

dibiayai menguntungkan

2.

Return

Return yang dibayar dan/atau diterima

berasal dari bagi hasil atau pendapatan

lainnya berdasarkan prinsip syariah.

Return

baik yang dibayar kepada

nasabah penyimpan dana dan

return yang diterima dari nasabah

pengguna dana berupa bunga.

3.

Perjanjian

Perjanjian dibuat dalam bentuk akad

sesuai dengan syariah Islam.

Perjanjian menggunakan hukum

positif.

4.

Orientasi

Orientasi pembiayaan, tidak hanya

untuk keuntungan akan tetapi juga

falah oriented, yaitu berorientasi pada

kesejahteraan masyarakat.

Orientasi pembiayaan, untuk

memperoleh keutungan atas dana

yang dipinjamkan.

5.

Hubungan antara

bank dan nasabah

Hubungan antara bank dan nasabah

adalah mitra.

Hubungan antara bank dan

nasabah

ialah kreditor dan

debitur.

6.

Dewan pengawas

Dewan pengawas terdiri dari BI,

Bapepam, Komisaris, dan Dewan

Pengawas Syariah (DPS).

Dewan pengawas terdiri dari BI,

Bapepam, dan Komisaris.

7.

Penyelesaian

sengketa

Penyelesaian sengketa, diupayakan

diselesaikan

secara musyawarah

antara bank dan nasabah, melalui

peradilan agama.

Penyelesaian sengketa melalui

pengadilan negeri setempat.

Sumber: Ismail (2011:38)

|

19

Tabel 2.3

Perbedaan Bunga dan Bagi Hasil

Sistem Bunga

Sistem Bagi Hasil

Besarnya bunga ditetapkan pada saat

perjanjian dan mengikat kedua pihak yang

melaksanakan perjanjian dengan asumsi

bahwa pihak penerima pinjaman akan sealau

mendapat keuntungan.

Bagi hasil ditetapkan dengan rasio nisbah yang

disepakati antara pihak yang melaksanakan akad

pada saat akad dengan berpedoman adanya

kemungkinan keuntungan atau kerugian.

Besarnya bunga

yang diterima berdasarkan

perhitungan persentase bunga dikalikan

dengan jumlah dana yang dipinjamkan.

Besarnya bagi hasil dihitung berdasarkan nisbah

yang dijanjikan dikalikan dengan jumlah

pendapatan dan atau keuntungan yang di

peroleh.

Jumlah bunga yang diterima tetap, meskipun

usaha peminjam meningkat atau menurun.

Jumlah bagi hasil akan dipengaruhi oleh

besarnya pendapatan dan/ atau keuntungan. Bagi

hasil akan berfluktuasi.

Sistem bunga tidak adil, karena tidak terkait

dengan hasil usaha peminjam.

Sistem bagi hasil adil, karena perhitungannya

berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama

Tidak ada agama satu pun yang meragukan

sistem bagi hasil.

Sumber : Ismail (2011:24)

Berdasarkan perbedaan-perbedaan yang telah diuraikan diatas. Produk

–

produk pada bank syariah juga mempunyai kemiripan tetapi tidak sama

dengan produk bank konvensional karena adanya pelarangan riba, gharar, dan

maysir. Oleh karena itu produk-produk pendanaan dan pembiayaan pada bank

syariah harus menghindari unsur-unsur tersebut.

2.2. Pembiayaan

2.2.1. Definisi Pembiayaan

Pada dasarnya bank syariah memperoleh penghasilan (income)

berupa margin keuntungan, bagi hasil, fee (ujrah),

dan pungutan lainnya

seperti biaya administrasi yang sebagian besar penghasilan bank syariah

berasal dari kegiatan usaha berupa pembiayaan. Pembiayaan merupakan

aktivitas bank syariah dalam menyalurkan dananya kepada pihak nasabah

yang membutuhkan dana dengan prinsip syariah. Dalam proses pembiayaan

|

|

20

penyaluran dana, bank syariah melakukan analisis yang mendalam atas

permohonan pembiayaan nasabah.

Menurut Ismail (2011:106) menjelaskan bahwa:

Pembiayaan syariah merupakan penyaluran dana dalam

bentuk pembiayaan dengan akad-akad syariah bukan bersifat

utang piutang, tetapi merupakan investasi kepada nasabah

yang tidak berbentuk bunga pada return yang didapat.

Menurut Undang-Undang Perbankan No.10 Tahun 1998,

Pembiayaan adalah penyediaan uang atau tagihan yang

berdasarkan persetujuan atau kesepakatan antara bank dan

nasabah yang wajib mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau

bagi hasil.

Selain itu Wangsawidjaja (2012:78) mendefinisikan :

Pembiayaan adalah salah satu jenis kegiatan usaha bank

syariah berupa penyediaan dana atau tagihan yang

dipersamakan dengan itu berupa:

a.

Transaksi bagi hasil dalam bentuk akad mudharabah dan

musyarakah.

b.

Transaksi sewa-menyewa dalam bentuk akad ijarah atau

sewa beli dalam bentuk ijarah muntahiyah bit tamlik.

c.

Transaksi jual beli dalam bentuk piutang

akad

murabahah, salam dan istisna.

d.

Transaksi pinjam –

meminjam dalam bentuk piutang

qardh, dan

e.

Transaksi sewa-menyewa jasa dalam bentuk

ijarah

untuk transaksi multijasa.

2.2.2. Tujuan Pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah yang dikemukakan

oleh Yusuf dan Abdul Aziz (2009:68)

yaitu:

Pembiayaan guna

meningkatkan kesempatan kerja dan

kesejahteraan ekonomi sesuai dengan nilai-nilai Islam. Yang

harus dapat dan banyak dinikmati oleh sebanyak-banyaknya

oleh pengusah, masyarakat, dan pemerintah.

|

|

21

2.2.3. Fungsi Pembiayaan

Menurut Ismail (2011:108) menyatakan fungsi pembiayaan yaitu :

Pembiayaan berfungsi membantu masyarakat dalam

memenuhi kebutuhan dalam meningkatkan usahanya. Secara

rinci fungsi pembiayaan antara lain :

a.

Pembiayaan dapat meningkatkan arus tukar -

menukar

barang dan jasa.

b.

Pembiayaan merupakan alat yang dipakai untuk

menfaatkan kelebihan dana dan menyalurkannya kepada

pihak yang membutuhkan

c.

Pembiayaan sebagai alat pengendali harga

d.

Pembiayaan dapat mengaktifkan dan meningkatkan

manfaat ekonomi yang ada.

2.2.4. Unsur-Unsur Pembiayaan

Unsur-unsur pembiayaan menurut Ismail (2011:107) yaitu terdiri dari :

a.

Bank Syariah

Merupakan badan usaha yang memberikan pembiayaan

kepada pihak lain yang membutuhkan dana.

b.

Mitra Usaha/Partner

Merupakan pihak yang mendapatkan pembiayaan dari

bank syariah, atau penggunaan dana yang disalurkan oleh

bank syariah.

c.

Kepercayaan (Trust)

Kepercayaan kepada pihak yang menerima pembiayaan

yang mana mitra wajib memenuhi pembayran kewajiban

untuk mengembalikan dana bank syariah sesuai dengan

jangka waktu tertentu yang diperjanjikan.

d.

Akad

merupakan suatu kontrak perjanjian atau kesepakatan

yang dilakukan antara bank syariah dan pihak

nasabah/mitra.

e.

Risiko

Setiap dana yang disalurkan/diinvestasikan oleh bank

syariah selalu mengandung risiko tidak kembalinya dana.

f.

Jangka Waktu

Periode waktu yang diperlukan oleh nasabah untuk

membayar kembali pembiayaan yang telah diberikan

oelh bank syariah. Jangka waktu dapat bervariasi antara

|

|

22

lain jangka pendek, jangka menengah, dan jangka

panjang.

g.

Balas Jasa

Nasabah membayar sejumlah tertentu sesuai dengan akad

yang telah disepakati antara bank dan nasabah. atas dana

yang disalurkan oleh bank syariah

2.2.5. Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan pada bank syariah maupun bank

konvensional tidaklah berbeda, hanya tata cara serta sistem pengembalian

yang jadi pembeda. Menurut Ismail (2011:113), pembiayaan pada perbankan

syariah dibedakan menjadi beberapa jenis diantaranya :

a.

P

embiayaan dilihat dari tujuan penggunaan

Dilihat dari tujuan penggunaannya, pembiayaan dibagi

menjadi tiga jenis yaitu pembiayaan investasi yaitu bank

syariah memberikan kepada nasabah untuk pengadaan

barang-barang modal (aset tetap) yang mempunyai nilai

ekonomis. Pembiayaan modal kerja digunakan untuk

memenuhi kebutuhan modal kerja yang biasanya habis

dalam satu siklus usaha. Dan pembiayaan konsumsi yaitu

pemberian dana kepada nasabah untuk membeli barang-

barang untuk keperluan pribadi dan tidak untuk

keperluan usaha.

b.

P

embiayaan dilihat dari jangka waktu nya.

Pembiayaan dilihat dari jangka waktu yaitu pembiayaan

jangka pendek yaitu dengan maksimal jangka waktu

pembiayaan satu tahun, Pembiayaan jangka

menengah,yaitu dengan jangka waktu antara satu tahun

hingga 3 tahun dan Pembiayaan jangka panjang yaitu

dengan waktu yang diberikan lebih dari tiga tahun.

.

c.

P

embiayaan dilihat dari sektor usaha.

Pembiayan dilihat dari sektor usaha terdiri dari sektor

industri, sektor perdagangan, sektor pertanian,

pertenakan, perikanan dan perkebungan, sektor jasa dan

sektor perumahan.

d.

P

embiayaan dilihat dari segi jaminan.

|

|

23

Pembiayaan dengan jaminan merupakan jenis

pembiayaan yang didukung dengan jaminan (agunan)

yang cukup. Agunan atau jaminan dapat digolongkan

menjadi jaminan perorangan, benda berwujud, dan benda

tidak berwujud.

e.

P

embiayaan dilihat dari jumlahnya.

Pembiayaan bagi jumlahnya, pembiayaan dibagi menjadi

pembiayaan retail, menegah dan korporasi.

2.3. Mudharabah

2.3.1. Definisi Akad Mudharabah

Menurut Sumar’in (2012:72) menyatakan bahwa:

Mudharabah

yaitu perjanjian antara pemilik modal

(uang/barang) dengan pengusahaa dimana pemilik modal

bersedia membiayai sepenuhnya suatu proyek/usaha yang

pengusaha bersedia untuk mengelola proyek tersebut dengan

bagi hasil.

Antonio (2001:95) secara teknis mendefinisikan yaitu:

Mudharabah adalah akad kerja sama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh

(100%) modal, sedangkan pihak lainnya menjadi pengelola.

Selain itu Wangsawidjaja (2012:192) menyatakan:

akad mudharabah

adalah transaksi penanamann dana dari

pemilik dana (shahibul maal)

kepada pengelola dana

(mudharib) untuk melakukan kegiatan usaha tertentu yang

sesuai syariah , dengan pembagian hasil usaha antara kedua

belah pihak berdasarkan nisbah yang telah disepakati

sebelumnya.

2.3.2. Jenis-Jenis Akad Mudharabah

Dalam PSAK No. 105 dijelaskan jenis mudharabah

yang dibedakan

menjadi tiga yaitu :

1.

Mudharabah muthlaqah

|

|

24

Adalah mudharabah dimana pemilik dana memberikan

kebebasan kepada pengelola dana dalam mengola

investasinya.

2.

Mudharabah muqayyadah

Mudharabah

diman pihak dana memberikan batasan

kepada pengelola dana, antara lain mengenai tempat,

cara, dan atau objek investasi.

3.

Mudharabah musytarakah

Adalah

bentuk mudharabah

dimana pengelola dana

menyartakan modal atau dananya dalam kerjasama

investasi.

2.3.3. Rukun Pembiayaan Akad Mudharabah

Menurut Sumar’in (2012:72) menguraikan rukun mudharabah yaitu :

1.

Ada pemilik dana

2.

Ada usaha yang akan dibagihasilkan

3.

Ada nisbah

4.

Ada ijab qabul

Menurut Ismail (2011:172) berpendapat rukun dan syarat pembiayaan

mudharabah yaitu:

1.

Pihak yang melakukan akad (shahibul maal dan

mudharib) harus cakap hukum.

2.

Modal yang diberikan oleh shahibul maal yaitu sejumlah

uang atau asset untuk tujuan usaha dengan syarat:

a.

Modal harus jelas jumlah dan jenisnya.

b.

Dapat berbentuk uang atau barang yang dapat di nilai

pada waktu akad.

c.

Modal tidak berbentuk piutang. Modal harus

dibayarkan kepada mudharib, baik secara bertahap

maupun sekaligus, sesuai dengan kesepakatan dalam

akad mudharbah

3.

Pernyetaan ijab qabul, dituangkan secara tertulis yang

menyangkut semua ketentuan yang disepakati dalam

akad

4.

Keuntungan

mudharabah adalah jumlah yang didapat

sebagai kelebihan dari modal yang telah diserahkan oleh

shaibul maal

kepada mudharib

dengan syarat sebagai

berikut :

|

|

25

a.

Pembagian keuntungan harus untuk kedua belah

pihak (shahibul maal dan mudharib)

b.

Pembagian keuntungan harus dijelaskan secara

tertulis pada saat akad dalam bentuk nisbah bagi

hasil.

c.

Penyedia dana menanggung semua kerugian, kecuali

kerugian akibat kesalahan yang disengaja oleh

mudharib.

5.

Kegiatan usaha mudharib

sebagai pertimbangan modal

yang disediakan oleh shahibul maal,

akan tetapi harus

mempertimbangkan sebagai berikut:

a.

Kegiatan usaha adalah hak mudharib, tanpa campur

tangan shahibul maal, kecuali untuk pengawasan.

b.

Penyedia dana tidak boleh mempersempit tindakan

pengelola yang mengakibatkan tidak tercapainya

tujuan pembiayaan akad mudharabah,

yaitu

memperoleh keuntungan.

c.

Pengelola tidak boleh menyalahi hukum syariah, dan

harus mematuhi semua perjanjian.

2.3.4. Bagi Hasil dalam Pembiayaan Akad Mudharabah

Bagi hasil dalam transaksi akad mudharabah

merupakan pembagian

atas hasil usaha yang dilakukan mudharib

atas modal yang diberikan shaibu

maal sesuai dengan nisbah yang telah sesuai dengan akad mudharabah

yang

diruangkan di awal pada saat perjanjian akad.

Menurut ismail (2011:174) menyatakan perhitungan bagi hasil yang terdiri

atas dua:

a.

Revenue Sharing

Perhitungan Revenue Sharing berasal dari nisbah dengan

pendapatan sebelum dikurangi biaya.

b.

Profit Sharing

Perhitungan bagi hasil yang menggunakan profit/loss

sharing

merupakan perhitungan bagi hasil yang berasal

dari nisbah dikaikan dengan laba usaha sebelum

dikurangi dari penghasilan.

|

26

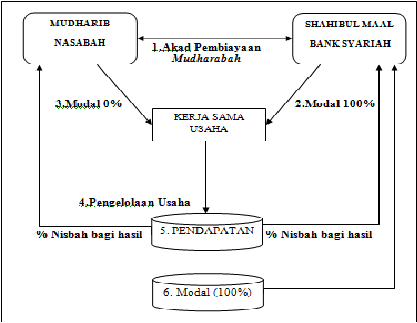

2.3.5. Skema Pembiayaan Akad Mudharabah

Gambar 2.1

Skema Pembiayaan Mudharabah

Sumber: Ismail (2011:173)

Keterangan :

1.

Bank syariah (shahibul maal)

dan nasabah (mudharib)

menandatangani akad pembiayaan mudharabah.

2.

Bank syariah menyerahkan dana 100% dari kebutuhan proyek

usaha.

3.

Nasabah tidak menyerahkan dana sama sekali, Namun melakukan

pengelolaan proyek yang dibiayai 100% oleh bank.

|

|

27

4.

Pengelolaan proyek usaha dijalankan oleh mudharib, Bank syariah

tidak ikut campur dalam manajemen perusahaan.

5.

Hasil usaha dibagi sesuai dengna nisbah yang telah di janjikan

dalam akad pembiayaan mudharabah.

6.

Persentasi tertenu menjadi milik hak bank syariah, dan sisanya

diserahkan kepada nasabah.

2.3.6 Ketentuan Pembiayaan Akad Mudharabah

Ismail (2011:170)

mengemukakan beberapa ketentuan pembiayaan

akad mudharabah antara lain:

a.

Pembiayaan akad mudharabah

digunakan untuk usaha

yang bersifat

produktif.

Menurut jenis penggunaannya

pembiayaan akad mudharabah

diberikan untuk

pembiayaan investasi dan modal kerja.

b.

Shahibul maal

(bank syariah) membiayai 100% suatu

proyek usaha, dan mudharib

(nasabah pengelola usaha)

bertindak sebagai pengelola proyek usaha/kerja sama

usaha.

c.

Mudharib

boleh melaksanakan berbagai macam usaha

sesuai dengan akad yang telah disepakati bersama antara

bank syariah dan nasabah.

Bank syariah tidak ikut serta

dalam mengelola perusahaan, akan tetapi memiliki hak

untuk melakukan pembinaan dan pengawasan terhadap

kinerja mudharib.

d.

Jangka waktu pembiayaan, tata cara pengembalian modal

shahibul maal, dan pembagian keuntungan/hasil usaha

ditentukan berdasarkan kesepakatan antara shahibul maal

dan mudharib.

e.

Jumlah pembiayaan akad mudharabah

harus disebutkan

dengan jelas dan dalam bentuk dana tunai.

f.

Shahibul maal

menanggung semua kerugian akibat

kegagalan pengelolaan usaha oleh mudharib, kecuali bila

kegagalan usaha disebabkan adanya kelalaian mudharib,

atau adanya unsur kesengajaan.

g.

Agunan dari

mudharib

yang tidak diwajibkan, namun

untuk menciptakan saling percaya antara shahibul maal

|

|

28

dan mudharib, maka shahibul maal

diperbolehkan

meminta agunan/jaminan yang digunakan untuk menutup

kerugian atau kelalian mudharib.

h.

Kriteria jenis usaha, pengusaha, prosedur pembiayaan,

dan mekanisme pembagian keuntungan diatur sesuai

ketentuan bank syariah atau lembaga keuangan syariah

dan tidak bertentangan dengan prinsip syariah.

2.4. Pengendalian Internal

2.4.1. Definisi Pengendalian Internal

Dalam Standar Profesional Akuntan Publik pada SA 319 par 06

dikemukakan bahwa: Pengendalian internal

adalah suatu proses yang

dijadikan oleh dewan komisaris, manajemen, dan professional lain entitas

yang didesain untuk memberikan keyakinan memadai tentang pencapaian

tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b)

efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan

peraturan yang berlaku.

Menurut Krismiaji (2010:218) menyatakan bahwa:

Pengendalian internal adalah rencana organisasi dan metode

yang digunakan untuk menjaga atau melindungi aktiva,

menghasilkan informasi yang akurat dan dapat dipercaya,

memperbaiki efisiensi dan untuk mendorong ditaatinya

kebijakan manajemen.

Menurut Jones, Rama (2008:8) menyatakan :

Pengendalian internal mencakup kebijakan-kebijakan,

prosedur-prosedur, dan sistem informasi yang digunakan

untuk melindungi aset-aset perusahaan dari kerugian atau

korupsi, dan untuk memelihara keakuratan data keuangan.

2.4.2. Pentingnya Pengendalian Internal

Pentingnya pengendalian internal bagi sebuah entitas bertujuan untuk

terciptanya semua aktivitas berjalan dengan efektif dan efisien guna

|

|

29

mencegah pengelapan maupun penyimpangan dari standar yang telah

ditetapkan. Pengendalian internal juga penting agar kegiatan operasional

dapat berjalan dengan baik dan menutup peluang terjadinya penyeleweng,.

Menurt Halim (20082:206) menyatakan bahwa pentingnya pengendalian

internal bagi manajemen dan auditor karena :

1.

Lingkup dan ukuran perusahaan bisnis yang semakin komplek.

2.

Pemeriksaan dan penelaahan bawaan dalam sistem yang baik

memberikan perlindungan terhadap kelemahan manusia dan

mengurangi kemungkinan dan ketidakberesan yang terjadi.

3.

Pengendalian internal yang baik akan mengurangi beban

perlaksanaan audit sehingga dapat mengurangi biaya ataupun fee

audit.

Jadi dapat disimpulkan bahwa pentingnya pengendalian internal bagi

sebuah entitas bertujuan untuk terciptanya semua aktivitas berjalan dengan

efektif dan efisien guna mencegah pengelapan maupun penyimpangan dari

standar yang telah ditetapkan.

2.4.3. Tujuan Pengendalian Internal

Tujuan dari pengendalian internal adalah memastikan bahwa semua

aktivitas berjalan dengan baik serta sesuai dengan standar yang telah

ditetapkan oleh suatu entitas. Pengendalian internal juga bertujuan untuk

memberikan perlindungan serta tindakan pencegahan dari penyimpangan

yang akan terjadi. Harvindo (2012:4) mengemukakan 5

tujuan utama

pengendalian internal yaitu untuk meyakinkan :

1.

Keandalan dan integritas informasi.

2.

Ketaatan dengan kebijakan, rencana, prosedur, hukum

dan peraturan.

3.

Mengamankan aktiva.

4.

Pemakaian sumberdaya yang ekonomis dan efisien.

5.

Pencapaian tujuan dan sasaran operasi atau program yang

ditetapkan.

|

|

30

2.4.4. Komponen Pengendalian Internal

COSO (Committee of Sponsoring Organization) merupakan

organisasi yang mengeluarkan laporan

yang berisi kerangka intergral

pengandalian internal. Konsep yang dikemukakan oleh COSO menjadi

pengembangan bagi pemahaman auditor terhadap pengendalian internal

klien, dan sudah diatur dalam Standar Profesional Akuntan Publik 2001 SA

319.

Abdul Halim (2008:205) mengemukakan lima komponen pengendalian

menurut COSO sebagai berikut :

1.

Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian setiap individu.

Lingkungan pengendalian merupakan dasar komponen

pengendalian internal, menyediakan disiplin dan struktur.

Lingkungan

pengendalian terdiri atas tindakan, kebijakan, dan

prosedur yang mencerminkan sikap manajemen puncak, para

direktur, dan pemilik entitas secara keseluruhan.

Beberapa faktor yang berpengaruh didalam lingkungan

pengendalian antara lain: Integritas dan Nilai Etika, Komitmen

Terhadap Kompetensi, Partisipasi Dewan Direksi dan Komite

Audit, Filosofi dan Gaya Operasi Manajemen, Struktur

Organisasi dan Pemberian Wewenang dan Tanggung Jawab,

serta Praktik dan Kebijakan Sumber Daya Manusia.

2.

Penilaian Risiko

Penilaian risiko adalah identifikasi dan analisis terhadap risiko

entitas yang relevan untuk pencapai tujuan, serta membentuk

suatu dasar untuk menentukan bagaimana risiko harus dikelola.

|

|

31

Beberapa faktor risiko yang timbul dari perusahaan yaitu:

Perubahan dalam

lingkungan operasi, Personel baru, Sistem

informasi yang baru atau yang diperbaiki, Teknologi baru,

aktivitas baru, Restrukturrisasi korporasi, Operasi luar negeri,

dan Standar akuntansi baru.

3.

Informasi dan Komunikasi

Informasi dan komunikasi adalah pengidentifikasian,

pengungkapan dan pertukaran informasi dalam suatu bentuk dan

waktu yang memungkinkan orang melaksanakan tanggung

jawab mereka. Sistem informasi berkaitan dengan metode yang

digunakan dalam melaksanakan, mengelola dan mengendalikan

operasi

sedangkan komunikasi mencakup penyediaan suatu

pemahaman tentang peran dan tanggang jawab individu

berkaitan dengan pengendalian internal.

4.

Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang

membantu menjamin bahwa arahan manajemen dilaksanakan.

Aktivitas tersebut membantu bahwa tindakan yang diperlukan

untuk menanggulangi risiko dalam pencapaian tujuan entitas.

Umumnya aktivitas pengendalian dapat digolongkan sebagai

kebijakan dan prosedur yang berkaitan dengan berikut:

a.

Pengendalian Otorisasi

Merupakan suatu pengendalian yang terkait atas setiap

aktivitas dan transaksi diautorisasi dengan tepat oleh

manajemen dalam lingkup kewenangnya.

b.

Pengelolaan Pemerosesan Informasi

Pengendalian yang berkaitan erat dengan proses otorisasi,

kelengkapan, dan keakuratan. Pengendalian pengelolaan

informasi digolongkan menjadi dua, yaitu pengendalian

umum dan pengedalian aplikasi komputer. Pengendalian

umum bertujuan untuk mengontrol pengembangan program,

perubahan program, operasi komputer dan

mengamankan

akses program dan data. Sedangkan pengendalian aplikasi

komputer bertujuan mengendalikan transaksi dalam siklus

transaksi individu dengan menggunakan TI

c.

Pemisahan Tugas

Pemisahaan tugas yang baik meliputi pemisahaan: autorisasi

transaksi, dan memelihara akuntabilitas catatan dalam

catatan akuntansi.

d.

Pengendalian fisik

|

|

32

Aktivitas pengendalian fisik termasuk penghitungan asset

dan pembandingan dengan jumlah yang ada dalam catatan

pengendalian secara periodik.

.

5.

Pemantauan/ Monitoring

Pematauan adalah proses yang menentukan kualitas kinerja

pengendalian internal sepanjang waktu. Pemantauan mencakup

penentuan desain dan operasi pengendalian tepat waktu dan

pengambilan tindakan koreksi. Proses ini dilaksanakan melalui

kegiatan yang berlangsung secara terus menerus, evaluasi secara

terpisah, atau lain sebagainya.

2.5 Penlitian Terdahulu

Penelitian

Terdahulu, Muhammad (2009) dengan judul Penyesuaian

Masalah Agensi (Agency Problem) dalam kontrak pembiayaan mudharabah.

Muhammad

memaparkan pendapat bahwa dengan terbentuknya pembiayaan

mudharabah menciptakan sebuah kontrak keuangan yang biasa disebut kontrak

mudharabah, kontrak mudharabah menuntut adanya transparansi antara

pemilik dana (shahibul maal) dan pihak pelaku usaha (mudharib) yang secara

langsung memiliki keterkaitan terhadap usaha yang akan dijalankan oleh

pelaku usaha (mudharib). Dengan tidak adanya transparansi pada kontrak

mudharabah

akan memunculkan masalah-masalah yang dapat mempengaruhi

struktur pengeloaan kontrak.

Selain itu, Hadi

(2011) dengan judul Problematika Pembiayaan

Akad

Mudharabah

di Perbankan Syariah Indonesia. Hadi berpendapat bahwa

pembiayaan akad mudharabah di Perbankan Syariah memiliki berbagai macam

permasalahan yang berkaitan seperti tingginya risiko yang meliputi pembiayaan

akad mudharabah, belum adanya standar biaya untuk berbagai jenis usaha,

|

|

33

belum ada lembaga yang membina dan mengawasi nasabah yang berperan

sebagai mudharib, Serta kurang siapnya sumber daya manusia yang ada di

perbankan syariah. Hal ini menjadikan presentase produk pembiayaan dengan

akad mudharabah

tidak mendominasi pada bank syariah. Padahal pembiayaan

bagi hasil adalah pola pembiayaan yang mencerminkan spirit perbankan

syariah.

Berdasarkan penelitian terdahulu dengan berbagai pendapat yang telah

diungkapkan terkait masalah-masalah yang timbul dari pembiayaan akad

mudharabah. Pada penelitian yang penulis lakukan, proses pembiayaan akad

mudharabah dalam bank syariah merupakan komponen penting yang harus di

control dengan baik, karena hal tersebut dapat berakibat pada kegagalan tujuan

perusahaan dalam pemberian pembiayaan

akad mudharabah.

Adapun

perbedaan peneliti terdahulu dengan sekarang yaitu, dimana penulis melakukan

Evaluasi Pengendalian Internal atas Pembiayaan akad Mudharabah

pada PT.

Bank Muamalat

Indonesia, Tbk

yang berdasarkan komponen

COSO.

Komponen COSO tersebut merupakan penilaian atas control pada sebuah bank

syariah terkait dengan keefektifan dan efisiensi

yang dimiliki bank syariah

dalam hal meminimalisir risiko-risiko atas pembiayaan mudharabah

agar

proses tersebut dapat berjalan dengan baik sesuai dengan harapan baik dari sisi

nasabah dan sisi bank syariah, serta memberikan kontribusi positif pada

pertumbuhan ekonomi.

|

|

34

|