|

7

BAB II

LANDASAN TEORI

2.1

Manajemen Keuangan

2.1.1

Keputusan Keuangan dan Manajemen Keuangan

Menurut Husnan (2008, 6) para individu harus mengambil berbagai keputusan

keuangan, yang pada dasarnya dapat dibagi menjadi :

1.

Berapa jumlah yang akan dikonsumsikan untuk setiap periode (keputusan

konsumsi) ?

2.

Bagaimana kelebihan penghasilan mereka akan diinvestasikan (keputusan

investasi) ?

3.

Bagaimana mendanai konsumsi dan/atau investasi tersebut (keputusan

pendanaan) ?

Masalah ini juga dihadapi oleh perusahaan. Perusahaan memerlukan berbagai

sumber daya untuk menjalankan operasinya sehingga memerlukan sumber dana untuk

membiayai operasinya. Pengaturan kegiatan keuangan sering disebut sebagai

manajemen keuangan.

Manajemen keuangan menyangkut kegiatan perencanaan,

analisis, dan

pengendalian kegiatan keuangan. Tujuan manajemen keuangan menurut Arthur Keown,

John D. Martin, William Petty, David F. Scott Jr. (2008, 10) adalah memaksimalkan

nilai perusahaan, yang lebih luas daripada memaksimalkan laba, yang berarti

mempertimbangkan pengaruh waktu terhadap nilai uang, mempertimbangkan berbagai

resiko terhadap arus pendapatan perusahaan, dan mutu dari arus kas yang diharapkan

diterima di masa yang akan datang.

|

|

8

Di dalam prakteknya, nilai perusahaan dapat diindikasikan dengan nilai pasar

saham yang dimiliki, pangsa pasar yang dimiliki, seperti tingkat arus kas yang dimiliki

dan

profitabilitas jangka panjang, tergantung dari sasaran apa yang ingin dicapai

perusahaan.

2.1.2

Manajer Keuangan dan Fungsi Keuangan

Pihak yang bertanggung jawab untuk mengelola manajemen keuangan di suatu

perusahaan disebut manajer keuangan. Menurut Arthur Keown, John D. Martin, William

Petty, David F. Scott Jr.

(2008, 10 fungsi keuangan yang utama adalah keputusan

investasi, pembiayaan, dan dividen untuk suatu organisasi.

Dana dikumpulkan dari

sumber-sumber keuangan (pembiayaan) ekstern dan dialokasikan untuk penggunaan

yang berbeda-beda. Imbalan untuk sumber-sumber pembiayaan dapat berupa hasil

pengembalian (return), pembayaran kembali, produk, dan jasa.

Tanggung jawab

manajer keuangan menurut Arthur Keown,

John D. Martin,

William Petty, David F. Scott Jr. (2008, 10) adalah merencanakan untuk memperoleh

dan menggunakan dana guna memaksimalkan nilai organisasi.

Kegiatan yang terlibat adalah :

1.

Perencanaan dan perkiraan (forecasting).

2.

Pemusatan perhatian pada keputusan investasi dan pembiayaan.

3.

Bekerja sama dengan manajer lain dalam perusahaan agar operasional

perusahaan dapat berjalan lancar.

4.

Menghubungkan perusahaan pada pasar uang (money market) dan pasar modal

(capital market).

|

|

9

Sehingga dapat disimpulkan bahwa tugas pokok manajer keuangan berkaitan

dengan keputusan investasi dan pembiayaannya. Dalam menjalankan fungsinya, tugas

manajer keuangan berkaitan langsung dengan keputusan pokok perusahaan dan

berpengaruh terhadap nilai perusahaan.

Menurut Ross,

Westerfield dan Jaffe (2011,

7) cara manajer keuangan

menciptakan nilai (value) bagi perusahaan adalah :

1.

Perusahaan harus membeli aktiva (assets)

yang menghasilkan kas melebihi

biayanya.

2.

Perusahaan

harus menjual obligasi (bonds) dan saham (stocks) dan instrument

keuangan lainnya yang menghasilkan kas melebihi biayanya.

Menurut Ross dan Westerfield dan Jaffe (2011, 6) :

“In large firm the finance activity is usually associated with a top

officer of the firm, such as the vice president and chief financial officer,

and some lesser officers.”

Menurut John J. Wild (2008, 10) fungsi keuangan dalam organisasi dipisahkan

antara dua jabatan, yaitu bendahara (treasurer)

dan administrasi pembukuan

(lihat

gambar 2.1.). Bendaharawan bertanggung jawab atas perolehan (akuisisi) dana dan

pengamanannya. Bidang tanggung jawab administrasi pembukuan adalah akuntansi

(accounting), pelaporan (reporting), dan pengendalian (control).

Perusahaan besar juga biasanya membentuk komite keuangan (finance committe)

yang idealnya terdiri dari orang-orang dengan latar belakang dan kemampuan yang

berbeda-beda, dengan tugas menyusun kebijaksanaan dan mempersiapkan keputusan

|

|

10

penting perusahaan. Terutama keputusan mengenai pembiayaan (financing)

yang

memerlukan pengetahuan yang luas dan pertimbangan yang matang.

2.1.3

Sumber Pembiayaan Perusahaan

Suatu perusahaan memerlukan sumber dana untuk membiayai operasionalnya.

Sumber dana tersebut, menurut Husnan (2008, 243), dapat berasal dari dalam maupun

luar perusahaan. Sumber dana dari dalam perusahaan (internal financing) berasal dari

hasil operasi (laba) yang tidak dibagikan kepada pemegang saham (retained earnings)

sedangkan sumber dana dari luar

perusahaan (external financing)

dapat berasal dari

modal sendiri (equity financing) dan hutang jangka panjang (debt financing).

2.1.4

Pembiayaan Dengan Modal Sendiri (Equity Financing)

Menurut Husnan (2008,

246) saham menunjukkan bukti kepemilikan yang

diterbitkan oleh perusahaan. Pemilik saham suatu perusahaan disebut pemegang saham

(stockholder), merupakan pemilik perusahaan (owner).

Saham sendiri dapat dibedakan menjadi dua jenis yaitu saham biasa (common

stock) dan saham preferen (preferred stock).

a. Saham Biasa (Common Stock)

Menurut Skousen, Stice dan Stice (2009,

16), pemilik saham biasa adalah

pemilik sebenarnya perusahaan karena jika kinerja perusahaan buruk mereka

menanggung kehilangan sebagian atau seluruh investasinya karena mereka hanya dapat

menerima kas setelah perusahaan melunasi klaim pihak lain (misalnya kreditor,

karyawan, pemerintah, pemegang saham preferen). Di sisi lain, jika kinerja perusahaan

|

|

11

baik mereka mendapatkan manfaat karena mereka memiliki semua sisa harta perusahaan

setelah perusahaan memenuhi klaim pihak lain.

Hak dasar yang dimiliki pemegang saham biasa adalah :

1.

Mempunyai hak suara dalam pemilihan direksi dan menentukan kebijakan

perusahaan seperti rencana kompensasi manajemen atau keputusan akusisi.

2.

Mempertahankan proporsi kepentingan dalam perusahaan melalui pembelian

tambahan saham jika dan ketika saham baru diterbitkan, disebut preemptive right.

b. Saham Preferen (Preferred Stock)

Memiliki saham ini bukan berarti lebih baik, dalam arti akan mendapatkan balas

jasa berupa dividen, dibandingkan dengan memiliki saham biasa, dan menurut Skousen,

Stice dan Stice (2009, 16) pemilik saham preferen mengorbankan banyak hak-hak dari

kepemilikannya untuk menikmati perlindungan yang diberikan perusahaan.

Hak-hak yang dikorbankan adalah :

1.

Tidak mempunyai hak suara untuk memilih anggota dewan direksi

2.

Jumlah dividen kas yang diterima tetap, sehingga bila kinerja perusahaan baik

pemegang saham preferen tidak mendapat bagian dari kesuksesan perusahaan.

Sedangkan perlindungan yang diterima oleh pemegang saham preferen adalah :

1.

Berhak menerima dividen kas secara penuh sebelum dibayarkan kepada

pemegang saham biasa (cash dividend preference).

2.

Jika perusahaan dilikuidasi, berhak menerima pembayaran kembali atas

investasinya secara penuh, sebelum pemegang saham biasa menerima

pembayaran.

|

|

12

Husnan (2008,

6) mengatakan bahwa saham preferen sebenarnya merupakan

kombinasi antara bentuk hutang dan modal sendiri. Hal ini mengingat bahwa perusahaan

mempunyai kewajiban untuk membayar dividen kepada pemegang saham preferen,

secara penuh, berapapun keuntungan perusahaan (bahkan bila perusahaan mengalami

kerugian).

Namun bila perusahaan dilikuidasi, haknya dibayarkan setelah memenuhi

kewajiban kepada kreditor.

c. Dividen bagi Pemegang Saham

Hasil operasional yang dicapai perusahaan dapat berupa laba bersih (net income)

atau rugi bersih (net loss). Menurut Warren,

Reeve dan Fess (2009, 19), laba bersih

dialami perusahaan jika jumlah pendapatan (revenue)

perusahaan melebihi beban

(expense)

perusahaan sedangkan rugi bersih dialami perusahaan jika jumlah beban

(expense) melebihi jumlah pendapatan (revenue) perusahaan.

Laba bersih yang dicapai perusahaan dialokasikan untuk :

1.

Dividen yang dibagikan kepada pemegang saham, baik saham preferen maupun

saham biasa, yang dapat berupa dividen kas (cash dividend)

maupun dividen

saham (stock dividend).

2.

Saldo laba (retained earning), yaitu bagian laba yang tidak dibagikan kepada

pemegang saham, yang digunakan untuk membiayai operasional perusahaan di

periode yang akan datang.

Dividen kas menurut Warren, Reeve dan Fess (2009, 493) adalah pembagian kas

yang berasal dari laba kepada pemegang saham, dan merupakan bentuk yang paling

umum dari pembagian dividen. Biasanya ada tiga kondisi di mana perusahaan harus

|

|

13

membayar dividen kas, yaitu tersedianya saldo laba, tersedianya kas, dan kebijakan dari

dewan direksi.

Menurut Warren, Reeve dan Fess (2009,

485) saldo laba dihasilkan dari

operasional, di mana laba bersih akan meningkatkan saldo laba dan dividen akan

mengurangi saldo laba, sehingga saldo laba menunjukkan akumulasi laba bersih

perusahaan yang tidak dibagikan kepada pemegang saham sebagai dividen. Jadi dapat

disimpulkan bahwa tersedianya saldo laba berarti adanya laba bersih yang dicapai

perusahaan.

Namun besarnya jumlah laba belum tentu berarti perusahaan akan membagikan

dividen, karena perusahaan tidak mempunyai kewajiban membagikan dividen bagi

pemegang saham. Pembagian dividen dapat dilakukan sekali setahun (anually), enam

bulan sekali (semianually), caturwulanan (quarterly), dan dapat juga diatur khusus oleh

dewan direksi.

Pembagian saham kepada pemegang saham disebut dividen saham (stock

dividend), dan biasanya yang dibagikan saham biasa kepada pemegang saham biasa.

2.1.5

Pembiayaan Dengan Hutang (Debt Financing)

Pembiayaan ini biasanya berasal dari hutang jangka panjang (long-term

liabilities). Yang umum dilakukan oleh perusahaan adalah menerbitkan obligasi (bonds).

Perusahaan biasanya lebih suka menerbitkan obligasi sebagai sumber

pembiayaan dibandingkan menggunakan saham sebagai sumber pembiayaan, menurut

Skousen, Stice dan Stice (2009, 546), adalah karena alasan-alasan :

|

|

14

1.

Pemilik dapat mempertahankan pengendaliannya atas perusahaan.

2.

Bunga yang merupakan beban adalah pengurang pajak, sedangkan dividen tidak

dapat mengurangi pajak.

3.

Tingkat suku bunga pasar dapat lebih menguntungkan dibandingkan dengan

harga pasar saham.

4.

Besarnya bunga dapat lebih rendah dibandingkan jumlah dividen kepada

pemegang saham.

Namun ada beberapa kekurangan pembiayaan dengan hutang yaitu pembiayaan

ini hanya mungkin dilakukan jika perusahaan berada dalam kondisi keuangan yang baik

dan dapat menawarkan keamanan yang cukup kepada kreditor. Kemudian bunga wajib

dibayarkan tanpa melihat apakah perusahaan mengalami laba atau rugi, bahkan kalau

perusahaan tidak dapat membayar bunga maka kreditor dapat mengajukan tuntutan

hukum kepada perusahaan.

Menurut Warren, Reeve dan Fess (2009, 613) dan Skousen, Stice dan Stice

(2009, 548-549) ada beberapa tipe obligasi yang umumnya dikeluarkan perusahaan,

yaitu :

1.

Term bonds, bila semua obligasi perusahaan jatuh tempo pada tanggal yang sama.

2.

Serial bonds, bila tanggal jatuh tempo obligasi perusahaan berbeda-beda.

3.

Convertible bonds, yaitu obligasi yang dapat dikonversi menjadi sekuritas lain

seperti saham biasa.

4.

Callable bonds, yaitu obligasi yang dapat ditebus oleh perusahaan sebelum

tanggal jatuh tempo.

5.

Debenture bonds, yaitu obligasi yang tidak dijamin dengan aktiva perusahaan.

6.

Registered bonds, di mana di lembaran obligasinya terdapat nama kreditor.

|

15

7.

Bearer (coupon) bonds, di mana nama kreditor tidak dicantumkan.

8.

Zero-interest bonds, yaitu obligasi yang tidak berbunga dan biasanya dijual

dengan harga yang jauh di bawah nilai nominal obligasi (dengan diskon yang

besar).

9.

Junk bonds (high-risk, high-return bonds), yaitu obligasi yang diterbitkan oleh

perusahaan yang mempunyai jumlah hutang yang besar dan dalam kondisi

keuangan yang lemah.

2.1.6

Biaya Modal Perusahaan

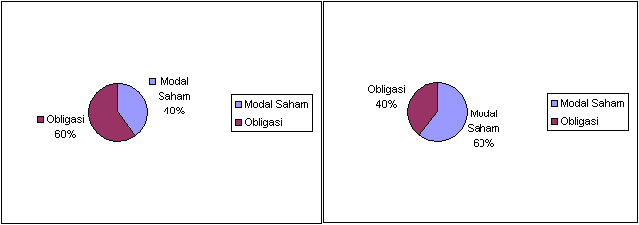

Gambar 2.1 Dua Model Struktur Modal

Sumber : Hasil Pengolahan oleh Penulis

Dari Gambar 2.2 dapat dilihat bahwa struktur modal suatu perusahaan terdiri dari

modal saham dan obligasi. Artinya pembiayaan perusahaan berasal dari modal saham

dan obligasi. Dan tentunya ada biaya yang dikeluarkan perusahaan untuk memperoleh

sumber pembiayaan tersebut, baik modal saham maupun obligasi.

Menurut Husnan (2008, 299) biaya modal dapat bersifat eksplisit dan implisit.

Eksplisit artinya nampak dan dibayar oleh perusahaan sedangkan implisit artinya tidak

nampak, bersifat opportunistic, atau disyaratkan oleh pemodal. Bagi modal yang berasal

|

|

16

dari hutang, maka biaya modal mudah diidentifikasikan, yaitu biaya bunganya.

Sedangkan bagi modal yang berasal dari saham biaya modalnya tidak tampak. Meskipun

demikian tidak berarti bahwa biaya modalnya lebih murah daripada biaya modal hutang.

Biaya modal saham merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal

sebelum mereka menyerahkan dananya ke perusahaan, dan belum tentu lebih kecil

dibandingkan dengan bunga pinjaman.

2.2

Laporan Keuangan

2.2.1

Pengertian Laporan Keuangan

Semua perusahaan diwajibkan untuk menyusun laporan keuangan pada akhir

periode akuntansi yang digunakan, di mana biasanya pada tanggal 31 Desember.

Laporan keuangan yang disusun ini merupakan laporan yang menyatakan hasil kinerja

perusahaan yang terjadi di masa lalu dan berguna untuk kepentingan di masa yang akan

datang baik untuk kepentingan pihak internal maupun pihak eksternal perusahaan.

Horngren, Harrison

dan Bamber (2002,

5) memberikan definisi laporan

keuangan sebagai :

“Documents that report on a business in monetary amounts, providing

information to help people make informed business decisions.”

Menurut Myer, sebagaimana dikutip oleh Munawir (2010, 6) laporan keuangan

dapat juga didefinisikan sebagai dua daftar yang disusun oleh Akuntan pada akhir

periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi

keuangan dan daftar pendapatan atau daftar laba-rugi. Pada waktu akhir-akhir ini sudah

menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu

daftar surplus atau daftar laba yang tidak dibagikan.

|

|

17

Sehingga dapat disimpulkan bahwa Laporan Keuangan adalah suatu laporan

mengenai hasil operasi perusahaan, posisi keuangan perusahaan, dan ekuitas perusahaan

yang berisikan informasi bagi pengambilan keputusan ekonomi.

2.2.2

Sifat Laporan Keuangan

Menurut Munawir (2010,

6) laporan keuangan disusun dengan tujuan

memberikan gambaran atau laporan kemajuan yang dilakukan manajemen perusahaan

selama periode tertentu.

Laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu

laporan kemajuan laporan keuangan yang terdiri dari fakta keuangan yang merupakan

suatu kombinasi antara :

1.

Fakta yang telah dicatat (recorded fact), berarti bahwa laporan keuangan disusun

berdasarkan fakta dari catatan akuntansi. Pencatatan dari akun-akun yang ada

berdasarkan catatan historis dari transaksi atau kejadian di masa lampau,

sedangkan untuk uang kas dicatat pada harga saat terjadinya transaksi tersebut

(original cost).

2.

Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting

convention and postulate), berarti fakta yang dicatat berdasarkan pada prosedur

maupun asumsi tertentu yang merupakan prinsip-prinsip akuntansi yang diterima

umum (General Accepted Accounting Principles), yang bertujuan untuk

memudahkan pencatatan dan keseragaman.

|

|

18

3.

Pendapat pribadi (personal judgement), yang berarti bahwa walaupun pencatatan

transaksi telah diatur dalam prinsip-prinsip akuntansi yang diterima umum,

namun ada beberapa hal penggunaan prinsip-prinsip tersebut tergantung dari

akuntan atau manajemen perusahaan.

2.2.3 Tujuan Laporan Keuangan

Penyusunan Laporan Keuangan merupakan laporan keuangan untuk tujuan

umum (general purpose financial statements)

yang disusun oleh akuntansi keuangan

(financial accounting) berdasarkan suatu standar yang telah ditetapkan oleh badan yang

berwenang. Di Indonesia, standar ini ditetapkan oleh Ikatan Akuntan Indonesia (IAI)

melalui Pernyataan Standar Akuntansi Keuangan (PSAK).

Tujuan Laporan Keuangan menurut Ikatan Akuntan Indonesia (2009, 4) adalah

menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Laporan keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum

laporan keuangan menggambarkan kejadian di masa lalu yang akan mempengaruhi

kondisi di masa yang akan datang. Laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya yang telah dan akan dikelola.

Pemakai laporan keuangan ingin menilai apa yang telah dilakukan atau

pertanggungjawaban manajemen dalam melaksanakan operasional perusahaan agar

|

|

19

mereka dapat memahami isi dari laporan keuangan dan kemudian dapat membuat

keputusan.

2.2.4

Pemakai Laporan Keuangan dan Kebutuhan Informasinya

Pemakai Laporan Keuangan adalah semua

pihak yang menggunakan Laporan

Keuangan untuk mengambil keputusan ekonomi berkaitan dengan kepentingannya

dengan entitas yang menerbitkan Laporan Keuangan tersebut.

Menurut Warren, Reeve dan Fess (2009, 6) pihak yang berkepentingan dengan

perusahaan (business stakeholders)

adalah orang atau entitas lain yang mempunyai

kepentingan dengan performa ekonomi perusahaan tersebut, yang dapat dibagi menjadi :

1.

Internal Stakeholders, yaitu pemilik, manajer, karyawan.

2.

External Stakeholders, yaitu pelanggan, kreditor, pemerintah.

Skousen, Stice dan Stice (2009, 6) mengatakan bahwa keputusan yang diambil

oleh pemakai internal berpengaruh secara langsung terhadap operasional internal

perusahaan, sedangkan keputusan yang diambil oleh pemakai eksternal berkaitan dengan

kepentingannya di perusahaan.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar

Akuntansi Keuangan yang diterbitkan oleh Ikatan Akuntan Indonesia (2009,

2)

kebutuhan informasi yang diperlukan oleh :

1.

Investor adalah untuk membantu apakah harus membeli, menahan atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar

dividen.

|

|

20

2.

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan.

3.

Pemberi pinjaman adalah untuk membantu memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4.

Pemasok dan kreditor usaha lainnya

adalah membantu

mereka untuk

memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

5.

Pelanggan adalah mengenai kelangsungan hidup perusahaan, terutama kalau

mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada

perusahaan.

6.

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan aktivitas perusahaan untuk menetapkan kebijakan pajak

dan

sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

7.

Masyarakat, di mana Laporan Keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.5

Bentuk-Bentuk Laporan Keuangan

Menurut Warren, Reeve dan Fess (2009,

19) suatu Laporan Keuangan terdiri

atas :

1.

Laporan Laba Rugi (Income Statement) yaitu ringkasan pendapatan dan beban

untuk suatu periode waktu tertentu.

|

|

21

2.

Laporan Ekuitas Pemilik (Statement of Owner’s Equity)

yaitu ringkasan

perubahan dalam ekuitas pemilik yang terjadi selama suatu periode waktu

tertentu.

3.

Laporan Posisi Keuangan (Balance Sheet)

yaitu daftar aktiva, kewajiban, dan

ekuitas pemilik pada tanggal tertentu.

4.

Laporan Arus Kas (Statement of Cash Flows) yaitu ringkasan penerimaan dan

pengeluaran kas selama suatu periode waktu tertentu.

Menurut

Skousen, Stice dan Stice (2009,

8) ada satu lagi bentuk Laporan

Keuangan yaitu Catatan atas Laporan Keuangan (Notes to Financial Statement) yang

berisikan estimasi dan pertimbangan yang digunakan dalam menyusun Laporan

Keuangan. Di mana Catatan ini juga menampung catatan dan skedul tambahan serta

informasi lainnya. Misalnya, laporan tersebut mungkin menampung informasi tambahan

yang relevan dengan kebutuhan pemakai neraca laporan laba rugi. Mungkin pula

mencakupi penggunaan tentang resiko dan ketidakpastian yang mempengaruhi

perusahaan dan setiap sumber daya dan kewajiban (obligation) yang tidak dicantumkan

dalam neraca (seperti cadangan mineral). Informasi segmen-segmen industri dan

geografi serta pengaruhnya pada perusahaan akibat perubahan harga dapat juga

disediakan dalam bentuk informasi tambahan.

|

|

22

2.2.6

Unsur-Unsur Laporan Keuangan

Menurut Skousen,

Stice dan Stice (2009,

24) suatu laporan keuangan akan

memuat unsur-unsur sebagai berikut

1.

Aktiva, yaitu harta perusahaan yang diperoleh perusahaan di masa lalu dan

dikendalikan oleh perusahaan, yang akan bermanfaat bagi operasional

perusahaan di masa mendatang.

2.

Kewajiban, yaitu pengorbanan yang akan terjadi di masa yang akan datang yang

disebabkan adanya transaksi di masa lalu.

3.

Ekuitas, yaitu sisa kepentingan pada aktiva yang merupakan hak dari pemilik.

4.

Investasi pemilik, yaitu suatu kenaikan dalam ekuitas, merupakan hasil dari

penyetoran oleh pemilik, entitas lain, yang biasanya berupa aktiva, ataupun hal

lain yang berharga (something valuable).

5.

Distribusi pemilik, yaitu suatu penurunan ekuitas entitas dihasilkan dari

penyetoran entitas tersebut kepada pemiliknya.

6.

Laba komprehensif, yaitu suatu peningkatan ekuitas perusahaan di luar dari

investasi pemilik.

7.

Pendapatan, yaitu semua pemasukan yang diperoleh perusahaan dari operasional

rutinnya, baik bertambahnya aktiva ataupun kewajiban yang telah dilunasi.

8.

Beban,

yaitu semua penggunaan aktiva atau timbulnya kewajiban perusahaan

dari operasional rutinnya.

9.

Keuntungan, yaitu kenaikan ekuitas perusahaan yang berasal dari operasional

tidak rutin perusahaan.

10. Kerugian, yaitu penurunan ekuitas perusahaan yang timbul dari operasional tidak

rutin perusahaan.

|

|

23

2.3

Analisis Laporan Keuangan

2.3.1

Definisi Analisis Laporan Keuangan

Skousen,

Stice dan Stice (2009,

1186) mengatakan bahwa analisis laporan

keuangan adalah pemeriksaan atas hubungan antara angka-angka laporan keuangan dan

kecenderungan angka-angka tersebut selama suatu periode waktu tertentu.

Bernstein dan Wild (2008,

4) juga mengemukakan bahwa analisis laporan

keuangan adalah aplikasi dari alat-alat dan teknik-teknik analisis untuk laporan

keuangan dan data terkait untuk analisis bisnis sebagai dasar estimasi dan referensi.

Dari kedua definisi yang dikutip di atas maka dapat disimpulkan bahwa analisis

laporan keuangan (financial statement analysis)

adalah suatu alat dan teknik untuk

menganalisis hubungan antara angka-angka dalam laporan keuangan dengan tendensi

yang terjadi selama beberapa periode, untuk menghasilkan suatu informasi yang berguna

agar dapat mengetahui performa yang telah dicapai oleh perusahaan. Hal ini dapat

membantu para pemakai laporan keuangan dalam pengambilan keputusan ekonomi

(economic decision making).

Kecenderungan (trends) suatu laporan keuangan merupakan suatu hasil analisis

yang dilakukan dalam beberapa periode tertentu untuk memperkirakan hasil kegiatan

suatu perusahaan di masa yang akan datang. Kecenderungan ini dapat dicari dengan

mengadakan suatu pembandingan laporan keuangan beberapa periode.

2.3.2

Metode dan Teknik Analisis Laporan Keuangan

Menurut Bernstein dan Wild (2008,

33) ada lima perangkat penting untuk

analisis keuangan yaitu :

1.

Comparative financial statement analysis.

|

|

24

2.

Common-size financial statement analysis.

3.

Ratio analysis.

4.

Cash flow analysis.

5.

Valuation.

Menurut Munawir (2008,

36) teknik analisis yang biasa digunakan dalam

analisis laporan keuangan adalah :

1.

Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik

analisis dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih dengan menunjukkan :

a.

Data absolut atau jumlah-jumlah dalam rupiah.

b.

Kenaikan atau penurunan dalam jumlah rupiah.

c.

Kenaikan atau penurunan dalam persentase.

d.

Perbandingan yang dinyatakan dengan rasio.

e.

Persentase dari total.

2.

Tendensi posisi dan kemajuan perusahaan yang dinyatakan dalam

persentase (trend percentage analysis), adalah suatu metode atau teknik

analisis untuk mengetahui tendensi dari keadaan keuangannya, apakah

menunjukkan tendensi tetap, naik atau bahkan turun.

3.

Laporan dengan persentase per komponen (common size statement),

adalah suatu metode analisis untuk mengetahui persentase investasi pada

masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui

struktur permodalannya dan komposisi pembiayaan yang terjadi

dihubungkan dengan jumlah penjualannya.

|

|

25

4.

Analisis Sumber dan Penggunaan Modal Kerja, adalah suatu analisis

untuk mengetahui sumber-sumber serta penggunaan modal kerja atau

untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode

tertentu.

5.

Analisis Sumber dan Penggunaan Kas (Cash Flow Statement Analysis)

adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah

uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang

kas selama periode tertentu.

6.

Analisis Rasio, adalah suatu metode analisis untuk mengetahui hubungan

dari akun-akun tertentu dalam neraca atau laporan laba rugi secara

individu atau kombinasi dari kedua laporan tersebut.

7.

Analisis Perubahan Laba Kotor (Gross Profit Analysis), adalah suatu

analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu

perusahaan dari periode ke periode yang lain atau perubahan laba kotor

suatu periode dengan dengan laba yang dianggarkan untuk periode

tersebut.

8.

Analisis Titik Impas (Break-Even Point Analysis), adalah suatu analisis

untuk menentukan tingkat penjualan yang harus dicapai oleh suatu

perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga

belum memperoleh keuntungan. Dengan analisis ini juga akan diketahui

berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat

penjualan.

|

|

26

2.3.3

Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan (financial statement analysis)

biasanya dilakukan

untuk mengetahui posisi dan performa keuangan perusahaan, dan memperkirakan

performa keuangan perusahaan di masa yang akan datang, yang akan digunakan sebagai

dasar dalam pengambilan keputusan.

Munawir (2008, 31) mengatakan bahwa dalam menganalisis dan menilai posisi

keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang paling utama

untuk mendapatkan perhatian oleh penganalisis adalah :

1.

Likuiditas, adalah menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

ditagih, di mana kewajiban tersebut pada dasarnya dapat digolongkan

menjadi kewajiban kepada kreditur dan kewajiban kepada intern

perusahaan.

2.

Solvabilitas, adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi, baik kewajiban keuangan jangka pendek maupun jangka

panjang.

3.

Profitabilitas atau rentabilitas, adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas

suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan aktivanya secara produktif, dengan demikian rentabilitas

suatu perusahaan dapat diketahui dengan memperbandingkan antara laba

|

|

27

yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah

modal perusahaan tersebut.

4.

Stabilitas usaha, adalah menunjukkan kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga atas hutang-hutangnya dan akhirnya membayar kembali hutang-

hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk

membayar dividen secara teratur kepada para pemegang saham tanpa

mengalami hambatan atau krisis keuangan.

2.4 Profitabilitas

2.4.1 Definisi Profitabilitas

Menurut Wild,

John J,

Subramanyam, K.r Halsey, Robert F (2009: 462)

profitabilitas adalah :

“ Profitability analysis is critically important for all users but especially

for equity investors and creditors. For equity investor, income is often

the single most important determinant of changes in security values.

Measuring and forecasting income is among the critical tasks of

investors......”

Tingkat profitabilitas perusahaan merupakan faktor yang mempengaruhi tindakan

pengelolaan laba yang dilakukan oleh manajemen, karena sesuai dengan hipotesis biaya

politik bahwa tingkat profitabilitas yang semakin tinggi akan mengakibatkan tingginya

harapan dari regulator dan masyarakat kepada perusahaan tersebut untuk memberikan

kompensasi kepada mereka berupa pembayaran pajak kepada regulator dan program

sosial kepada masyarakat. Selain itu, profitabilitas menjadi ukuran penting untuk

menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat

|

|

28

keputusan dalam membeli atau menahan bahkan menjual saham suatu perusahaan

tertentu. Rasio profitabilitas perusahaan adalah rasio yang diukur berdasarkan

perbandingan antara laba setelah pajak dengan total aktiva perusahaan.

a. Return On Assets

Menurut Brigham and Houston (2013: 101), Return On Asset adalah :

“Return on Assets is the ratio of net income assets measures the return

on total assets after interest and taxes.”

Menurut Barry E. Cushing (2008: 289), Return On Assets adalah :

“Return on Assets measures profitability before interest is paid to a

firm’s lenders and before any withdrawals or retained earning are

claimed by firm’s owners.”

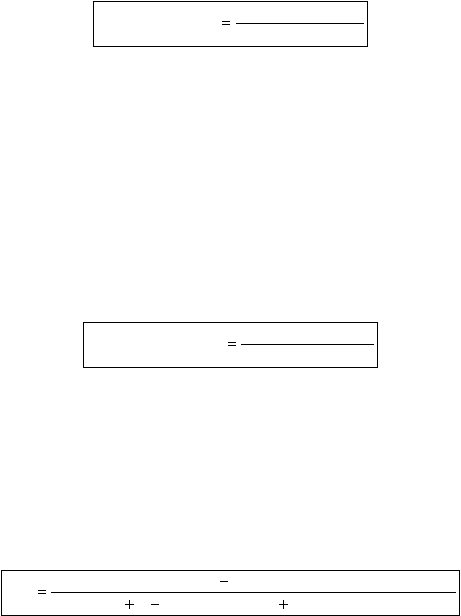

Secara sederhana ROA dapat dirumuskan sebagai berikut :

ROA =

Return on Assets ( ROA ) yang positif menunjukkan bahwa dari total aktiva

yang digunakan untuk beroperasi , perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya apabila Return on Assets ( ROA ) yang negatif menunjukkan

bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

b. Return On Equity

Menurut Harrison dan Horngren dalam buku Financial Edition (2008:

812) menjelaskan bahwa Return On Equity adalah :

“This ratio show’s the relationship between net income and common

stockholder’s investment in the company.”

|

29

Sedangkan menurut Stephen A. Ross, Randolph W. Wester, dan Bradford

D. Jordan (2005: 70), Return On Equity adalah :

“A measure of how the stockholder fared during the year. Because

benefiting shareholders is our goal, ROE is in an accounting sense, the

these bottom line measure of performance.”

Rasio ini merupakan gabungan dari beberapa rasio keuangan lainnya

yang penting dalam mengukur profitabilitas,yaitu :

ROE =

Makin tinggi nilai ROE ini, maka makin besar pengembalian atas modal yang

diinvestasikan oleh pemegang saham. Sebaliknya apabila nilai dari ROE rendah maka

besar pengembalian atas modal yang diinvestasikan oleh pemegang saham semakin

sedikit.

c. Net Profit Margin

Menurut Alexandri, Moh Benny

(2008: 200), Net Profit Margin

adalah

rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam

menghasilkan keuntungan bersih setelah dipotong pajak.

Menurut Weygandt, Kieso, Kimmel (2008: 803), definisi dari Net Profit

Margin adalah “ A meansure percentage of dollar of sales that results in net

income.”

Net Profit Margin ini dirumuskan sebagai berikut :

NPM

=

Net Income after tax

Total Sales

|

|

30

Berdasarkan definisi –

definisi diatas dapat disimpulkan NPM adalah laba

bersih yang diperoleh perusahaan atas penjualan sehingga menumbuhkan kepercayaan

para investor untuk membeli saham perusahaan tersebut.

d. Total Assets Turnover

Menurut Weygandt, Kieso, dan Kimmel (2009: 688) :

“ Asset turnover measures how efficiently a company uses its assets to

generate sales. Its determined by dividing net sales by average assets.”

Pengertian lain menurut Warren, Reeve, dan Fees (2005: 704) :

“ Ratio of net sales to assets is a profitability measure that shows how

effectively a firm utilities its assets.”

Menurut Kieso,Weygandt ,dan

Warfield (2011: 586) TATO dapat

dirumuskan sebagai berikut :

Total Asset Turnover =

Dari pernyataan dua orang tersebut maka dapat dikatakan bahwa total asset

turnover digunakan untuk mengukur berapa kali total aktiva perusahaan menghasilkan

penjualan. Ukuran ini mengindikasikan efisiensi, dimana perusahaan menggunakan

semua aktivanya untuk menghasilkan penjualan. Secara umum semakin tinggi rasio

Total Asset Turnover

berarti semakin efisien penggunaan keseluruhan aktiva dalam

menghasilkan penjualan. Dengan kata lain asset yang sama dapat memperbesar volume

penjualan apabila total asset turnover ditingkatkan atau diperbesar.

|

|

31

2.4.2

Analisis Profitabilitas

Kemampuan suatu perusahaan di dalam menghasilkan laba bersih tergantung

dari bagaimana manajemen melakukan operasional perusahaan dengan cara yang efektif

dan efisien. Efektif berarti perusahaan melakukan operasionalnya sesuai dengan tujuan

perusahaan yang telah ditetapkan sedangkan efisien berarti perusahaan dalam

melaksanakan operasionalnya, melakukan cara-cara yang tepat sehingga dapat menekan

biaya yang terjadi..

Warren,

Reeve dan Fess (2009,

704) mengatakan bahwa fokus analisis

profitabilitas adalah pada hubungan antara hasil operasional dan sumber daya yang

tersedia. Bernstein dan Wild (2008, 619) juga menyatakan bahwa analisis profitabilitas

melebihi pengukuran akuntansi seperti penjualan, biaya pokok, dan beban operasional

dan non-operasional, untuk menilai sumber daya, resolusi, pengukuran, dan hubungan

ekonomi.

|

32

a.

Rasio dalam Analisis Profitabilitas

Gambar 2.2. Rasio-Rasio dalam Analisis Profitabilitas

Sumber : Diadaptasi dari Stickney, Clyde P., Financial Reporting and Statement Analysis : A Strategic

Perspective, 3rd ed, (1996, lampiran).

b.

Return on Assets

Diterjemahkan secara umum, Return on Assets (RoA)

berarti suatu tingkat

pengembalian atas seluruh investasi pada aktiva perusahaan.

Menurut John J. Wild

(2010,

10) tingkat pengembalian aktiva mengukur

keberhasilan perusahaan dalam menggunakan aktivanya untuk menghasilkan pendapatan

(earning), tidak tergantung dari pembiayaan aktiva tersebut.

RETURN ON COMMON SHAREHOLDER’S EQUITY

ACCOUNT RECEIVABLE TURNOVER

RETURN ON ASSETS

ASSET TURNOVER

PROFIT MARGIN

INVENTORY TURNOVER

FIXED ASSET TURNOVER

COMMON EARNINGS LEVERAGE

RASIO ANALISIS PROFITABILITAS

|

33

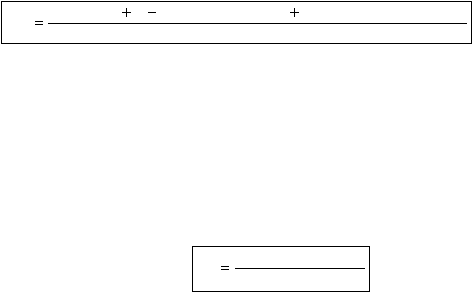

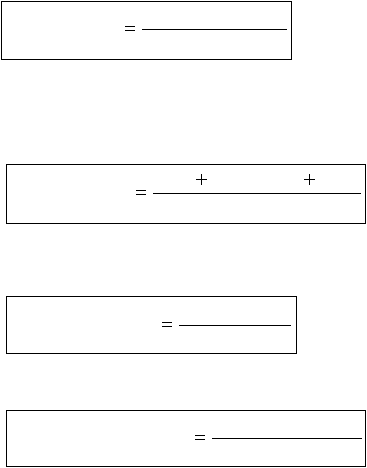

Besarnya tingkat RoA dapat diketahui sebagai berikut :

Assets

al

AverageTot

ings

terestEarn

MinorityIn

pense

InterestEx

tax)

NetIncome

RoA

1

(

Dari rumus di atas :

1.

Net Income berarti laba bersih perusahaan setelah dikurangi dengan besarnya

pajak penghasilan yang dikenakan atas laba perusahaan.

2.

Di dalam akuntansi laba bersih dihitung setelah pengurangan beban bunga

(interest expense) yang mana merupakan beban pembiayaan

(financing costs).

Untuk mencari tingkat RoA

berarti perusahaan harus menyesuaikan nilai laba

bersih setelah pajak dengan menambahkan biaya pembiayaan. Namun yang

dimasukkan haruslah beban bunga setelah pajak sehingga harus dikalikan dengan

tarif setelah pajak.

3.

Minority Interest Earnings berarti laba bersih perusahaan yang merupakan hak

pemegang saham minoritas (minority interest), dab biasanya di dalam

perusahaan konsolidasi biasanya laba minoritas ini dikurangkan. Untuk

mengetahui besarnya laba bersih operasional, laba minoritas ini harus

ditambahkan pada laba bersih setelah pajak

4.

Average Total Assets

menunjukkan rata-rata investasi perusahaan dalam

aktivanya, yang dicari dengan menjumlahkan nilai aktiva awal periode dengan

nilai aktiva akhir periode kemudian dibagi dua.

|

34

c.

Profit Margin

Profit Margin

(marjin laba) merupakan suatu indikasi atas kemampuan

perusahaan menghasilkan laba operasional (operating income)

pada nilai penjualan

tertentu.

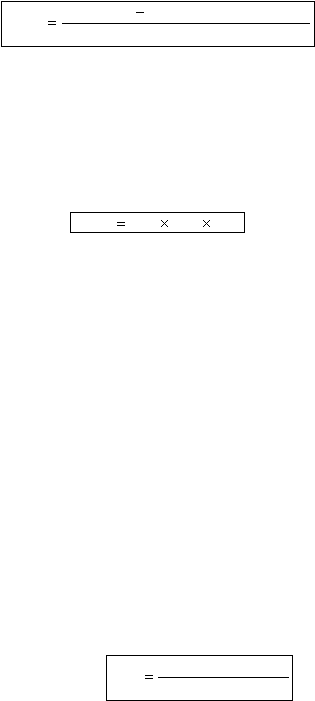

Rumus mencari besarnya Profit Margin (PM) adalah :

Sales

ings

terestEarn

MinorityIn

pense

InterestEx

tax)

NetIncome

PM

1

(

d.

Asset Turnover

Asset Turnover merupakan suatu indikasi mengenai seberapa cepat dana yang

ditanamkan dalam aktiva perusahaan dapat dikonversikan dalam kas.

Rumus dari Asset Turnover (AT) adalah :

alAssets

AverageTot

Sales

AT

Dilihat dari rumus RoA, Profit Margin, dan Asset Turnover

dapat ditarik suatu

persamaan bahwa nilai RoA adalah sama dengan nilai Profit Margin dikalikan dengan

nilai Asset Turnover.

e.

Return on Common Shareholder’s Equity

Stickney (1996, 109) menyebukan bahwa :

“The rate of return on common shareholder’s equity (RoCE) measures the return

to common shareholders after subtracting from revenues not only operating

expenses (for example, cost of goods sold, selling and administration expenses,

income taxes) but also the costs of financing debt and equity securities that are

senior to common

stock. The latter includes interest expense on debt and

dividends on preferred stock (if any).”

|

35

Secara matematis dirumuskan sebagai berikut :

sEquity

lder'

monShareho

AverageCom

nds

tockDivide

preferredS

NetIncome

RoCE

RoCE

sering disebut juga Return on Equity (RoE), adalah merupakan

suatu tingkat hasil yang diterima oleh pemegang saham biasa (common stock

shareholders).

RoCE dapat dicari juga dengan rumus :

CSL

CEL

RoA

RoCE

Hubungan antara RoA dengan RoCE adalah bahwa hasil pengembalian

atas aktiva akan dibagikan kepada kreditur, pemegang saham preferen, dan

pemegang saham biasa.

f.

Account Receivable Turnover

Analisis Account Receivable Turnover merupakan analisis secara spesifik

dari analisis Asset Turnover. Analisis ini akan memberikan indikasi seberapa

cepat nilai piutang dagang yang dimiliki perusahaan dapat dikonversikan

menjadi uang tunai.

Secara perhitungan matematika rumus Account Receivable Turnover

(ART) :

AverageAR

Account

NetSalesOn

ART

|

36

g.

Inventory Turnover

Analisis ini juga merupakan perluasan dari analisis Asset Turnover, yang

memberikan indikasi seberapa cepat persediaan perusahaan dapat dijual.

Secara perhitungan matematika dirumuskan sebagai berikut :

entories

AverageInv

sSold

CostOfGood

urnover

InventoryT

h.

Fixed Asset Turnover

Rasio ini mengukur relasi antara nilai penjualan dan nilai investasi di dalam

property, plant, and equipment. Analis harus memperhatikan perubahan dalam rasio ini

secara seksama karena perusahaan biasanya berinvestasi dalam aktiva tetap untuk

menghasilkan nilai penjualan yang lebih tinggi di periode yang akan datang.

Rumus dari rasio ini :

edAssets

AverageFix

Sales

sTurnover

FixedAsset

i.

Common Earnings Leverage (CEL)

The Common Earnings Leverage (CEL) Ratio

merupakan suatu indikasi atas

proporsi dari laba operasional yang dialokasikan kepada pemegang saham biasa.

Perumusannya adalah :

ings

terestEarn

MinorityIn

pense

InterestEx

t)

NetIncome

ividends

preferredD

NetIncome

CEL

1

(

|

37

2.5

Likuiditas

2.5.1

Definisi Likuiditas

Menurut Weygandt, Kimmel, dan Kieso (2010: 668), rasio likuiditas adalah :

“Liquidity ratios measure the short term ability of the company to pay its

maturing obligations and to meet unexpected needs for cash.”

2.5.2

Analisis Likuiditas

Menurut Weygandt, Kimmel, dan Kieso (2010:668) ada 4 jenis rasio

likuiditas antara lain:

Current ratio is a widely used measure for evaluating a company’s

liquidity and short-term debt-paying ability.”

s

liabilitie

current

assets

current

Ratio

Current

“Acid-test ration is a measure of a company’s immediate short-

term liquidity.

s

liabilitie

current

R

A

investment

cash

Ratio

test

acid

/

“

Number of days it takes to collect accounts receivable

”

)

360

/

(

/

Sales

R

A

average

period

Collection

“

number of days an average inventory item takes to sell

.”

)

360

/

(COGS

inventory

average

inventory

sell

to

Days

|