|

11

BAB 2

LANDASAN TEORI

2.1

Definisi Pajak

Pengertian pajak yang dikemukan oleh Prof. Dr. P. J. A. Adriani yang telah

diterjemahkan oleh R. Santoso Brotodiharjo:

“ Pajak adalah iuran kepada negara ( yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan –

peraturan, dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah

untuk membiayai pengeluaran –

pengeluaran umum berhubungan dengan tugas

negara yang menyelenggarakan pemerintahan.”

Dalam definisi diatas lebih memfokuskan pada fungsi bugeter dari pajak, sedangkan

pajak masih mempunyai fungsi lainnya yaitu fungsi mengatur. Apabila

memperhatikan coraknya, dalam memberikan batasan pengertian pajak dapat

dibedakan dari berbagai macam ragamnya, yaitu dari segi ekonomi, segi sosiologi,

dan lain sebagainya.

Ciri – ciri yang melekat pada pengertian pajak, sebagai berikut:

1.

Pajak dipungut berdasarkan undang –

undang serta aturan

pelaksanaanya yang sifatnya dapat dipaksakan

2.

Dalam pembayaran pajak tidak

dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah

|

|

12

3.

Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah

4.

Pajak diperuntukkan bagi pengeluaran –

pengeluaran pemerintah,

yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

5.

Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur

2.2

Fungsi Pajak

Sebagimana telah diketahui ciri –

ciri yang melekat pada pengertian pajak,

terlihat adanya dua fungsi pajak yaitu sebagai berikut:

1.

Fungsi Penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran –

pengeluaran pemerintah. Sebagai contoh :

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri

2.

Fungsi Mengatur (reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

di bidang sosial dan ekonomi. Sebagai contoh : dikenakannya pajak yang

lebih tinggi terhadap minuman keras dan dapat ditekan. Demikian pula

terhadap barang mewah.

|

|

13

2.3

Cara Pemungutan Pajak

Cara pemungutan pajak adalah sebagai berikut:

1.

Stelsel Pajak

Cara pemungutan pajak dilakukan berdasarkan 3 stelsel, adalah sebagai

berikut:

I.

Stelsel nyata (rill stelsel)

Penggenaan pajak didasarkab pada objek (penghasilan) yang nyata,

sehingga pemungutannya baru dilakukan pada akhir tahun pajak,

yakni setelah penghasilan yang sesungguhnya dapat diketahui.

Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis.

Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode

(setelah penghasilan rill diketahui).

II.

Stelsel anggapan (fictive stelsel)

Penggenaan pajak didasarkan pada suatu anggaran yang diatur oleh

undang – undang. Sebagai contoh: penghasilan suatu tahun dianggap

sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah

dapat ditetapkan besarnya pajak yang terutang untuk tahun berjalan.

Kelebihan stelsel ini adalah pajak yang dibayar sekana tahub berjalan,

tanpa harus menunggu akhir tahun.

Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada

keadaan yang sesungguhnya.

|

|

14

III.

Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan

stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan

suatu anggapan, kemudian pada akhir tahun besarnya pajak

disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak

menurut kenyataan lebih besar daripada pajak menurut anggapan,

maka wajib pajak harus menambah kekurangannya. Demikian pula

sebaliknya, apabila lebih kecil maka kelebihannya dapat diminta

kembali.

2.

Sistem pemungutan pajak

Sistem pemungutan pajak dapat dibagi menjadi berikut ini:

I.

Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang. Ciri –

ciri Official Assesment system adalah

sebagai berikut:

1)

Wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus.

2)

Wajib pajak bersifat pasif

3)

Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

II.

Sistem Self Assessment

Sistem ini merupakan pemungutan pajak yang memberi wewenang,

kepercayaan,tanggung jawab kepada wajib pajak untuk

|

|

15

menghitung,memperhitungkan, membayar, dan melaporkan sendiri

besarnya pajak yang harus dibayar.

III.

Sistem Withholding

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh wajib pajak.

2.4

PPH Pasal 26

Atas penghasilan yang diterima atau diperoleh wajib pajak luar negeri dari

Indonesia,selain penghasilan usaha yang diperoleh melalui bentuk usaha tetap di

Indonesia, dipotong PPh pasal 26. Seperti diketahui bahwa penggenaan pajak

penghasilan menurut undang –

undang pajak penghasilan Indonesia menganut dua

sistem, yaitu:

1.

Pemenuhan sendiri kewajiban perpajakannya bagi wajib pajak luar negeri

yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha

tetap di Indonesia

2.

Pemotongan oleh pihak yang wajib membayar bagi pajak luar negeri lainnya.

Pajak penghasilan pasal 26 merupakan pajak penghasilan yang dikenakan/dipotong

atas penghasilan yang bersumber di Indonesia yang diterima atau diperoleh wajib

pajak luar negeri selain bentuk usaha tetap di Indonesia yang pemenuhannya seperti

disebutkan diatas.

2.4.1

Subjek Pajak PPh Pasal 26

Penerima penghasilan sebagai subjek pajak yang dipotong PPh pasal 26 yaitu oramg

pribadi dengan status sebagai subjek pajak luar negeri yang menerima atau

|

|

16

memperoleh penghasilan dengan nama dalam bentuk apapun, sepanjang tidak

dikecualikan dalam peraturan Direktur Jendral Pajak, dari Pemotong PPh Pasal 26

sebagai imbalan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan

baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk

penerima pensiun.

2.5

Bentuk Usaha Tetap

Bentuk usaha tetap dalam sistem perpajakan Indonesia menempati suatu kedudukan

yang khusus karena disamping pemajakan atas bentuk usaha tetap tersebut agak

berbeda dibandingkan dengan pemajakan atas wajib pajak pada umumnya, juga

dalam kaitan dengan perjanjian perpajakan (Tax Treaty), ada tidaknya suatu bentuk

usaha tetap sangat menentukan dapat atau tidaknya suatu negara sumber mengenakan

pajak atas laba usaha yang diperoleh suatu perusahaan yang berkedudukan di luar

negeri.

Istilah bentuk usaha tetap (Permanent Establishment) dikenal di kalangan

dunia perpajakan Indonesia baru setelah berlakunya undang –

undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan, yaitu pada tanggal 1 Januari 1984.

2.5.1

Pengertian BUT Menurut P3B

Pengertian bentuk usaha tetap (BUT) menurut P3B adalah suatu tempat usaha tetap

dimana melalui tempat usaha tetap tersebut usaha dari suatu perusahaan seluruhnya

atau sebagian dijalankan.salah satau kriteria utama adanya BUT adalah adanya suatu

tempat tetap (fixed place) yang digunakan untuk melakukan usaha. BUT semacam

ini sering disebut dengan istilah BUT aktiva (asset type permanent establishment).

|

|

17

Berdasarkan model P3B Indonesia, istilah BUT terutama meliputi:

1.

Tempat manajemen

2.

Cabang

3.

Suatu kantor

4.

Suatu pabrik

5.

Suatu bengkel

6.

Suatu gudang atau tempat yang digunakan sebagai tempat penjualan

7.

Pertanian dan perkebunan

8.

Suatu tambang, suatu sumur minyak atau gas, suatu penggalian atau tempat

pengambilan atau eksplorasi atau eksploitasi sumber daya alam, rig

pengeboran atau kapal yang digunakan untuk eksplorasi atau eksploitasi

sumber daya alam

Selain dari adanya tempat tetap (fixed place), ada atau tidaknya BUT juga bisa

ditentukan dari adanya aktivitas. Jadi meskipun tidak ada aktiva tapi, ada aktivitas

tertentu maka akan menimbulkan BUT . BUT semacam ini disebut dengan aktivitas

(activity type permanent establishment).

2.5.2

Objek Pajak BUT menurut P3B

Dalam Model P3B Indonesia, apabila suatu perusahaan menjalankan usaha melalui

bentuk usaha tetap di negara lainnya. Laba perusahaan itu dapat di kenakan pajak di

negara lainnya tersebut, tetapi hanya atas jumlah penghasilan yang dianggap berasal

dari:

|

|

18

1.

Bentuk usaha tetap

2.

Penjualan barang yang dilakukan di negara lainnya atau barang dagangan dari

jenis yang sama atau serupa seperti yang dijual melalui bentuk usaha tetap

3.

Kegiatan usaha lainnya yang dijalankan di negara lain dari jenis yang sama

atau serupa seperti yang dilakukan melalui bentuk usaha tetap

Jadi negara sumber tempat BUT berkedudukan dapat memajaki atas penghasilan

yang berasal dari BUT itu sendiri (attribution income), maupun penghasilan dari

penjualan barang, atau kegiatan lainnya yang sejenis dengan BUT (force of

attraction income).

Perlakuan ini serupa dengan UN Model, sedangkan OECD Model hak pemajakan

sebatas pada penghasilan yang berasal dari bentuk usaha tetap saja. Dengan kata lain

dalam OECD Model penjualan barang yang sejenis atau kegiatan usaha lainnya yang

sama atau serupa tidak dapat dipajaki oleh negara lainnya(negara sumber).

2.5.3

Pengertian Bentuk Usaha Tetap Menurut Perjanjian Perpajakan

Ketentuan mengenai bentuk usaha tetap dalam suatu perjanjian perpajakan sangat

penting artinya, hal ini penting karena selain menentukan mengenai ada tidaknya hak

negara sumber untuk mengenakan pajak atas laba usaha (business profits) yang

diterima atau diperoleh perusahaan yang merupakan penduduk(resident) negara

mitranya, juga mengatur mengenai cara pemajakan laba usaha (business profits)

bentuk usaha tetap.

Pengertian bentuk usaha tetap di dalam perjanjian perpajakan tergantung kepada

pengertian yang diberikan oleh masing –

masing perjanjian perpajakan yang

bersangkutan, yang dapat berbeda dari satu perjanjian perpajakan ke perjanjian

|

|

19

perpajakan lainnya. Pada umumnya, dalam perjanjian perpajakan bentuk usaha tetap

(Permanent Establishment) diartikan atau didefinisikan sebagai suatu tempat tertentu

di mana seluruh atau sebagian usaha perusahaan (luar negeri) dijalankan.

Adanya suatu bentuk usaha tetap diperlukan adanya dua kondisi yaitu:

1.

Adanya suatu tempat usaha tertentu

2.

Di tempat usaha tersebut terdapat kegiatan usaha (business activities) dari

suatu perusahaan (luar negeri) dijalankan, baik sebagian atau seluruhnya.

Pengertian bentuk usaha, secara khusus biasanya meliputi:

1.

Suatu tempat manajemen

2.

Suatu cabang

3.

Suatu kantor

4.

Suatu pabrik

5.

Suatu ruang kerja (work shop)\

6.

Suatu gudang

7.

Suatu pertambangan, suatu ladang minyak atau gas, suatu tempat penggalian

atau tempat lainnya untuk pengambilan sumber kekayaan alam, suatu

anjungan pengeboran minyak

8.

Suatu pertanian atau perkebunan

9.

Suatu lokasi bangunan, suatu proyek konstruksi, intalasi atau proyek

perakitan atau kegiatan –

kegiatan pengawasan yang berhubungan dengan

proyek tersebut diatas apabila lokasi bangunanm proyek konstruksi, instalasi

atau proyek perakitan atau kegiatan –

kegiatan pengawasan yang

berhubungan dengan proyek berlangsung di Indonesia (sebagai negara

|

|

20

sumber) atau berlangsung dinegara mitra (sebagai negara sumber) melebihi

jangka waktu (masa) yang ditentukan dalam perjanjian perpajakan.

10. Pemberian jasa (furnishing of services), termasuk jasa konsultan yang

diberikan penduduk (resident) negara mitra (

sebagai negara domisili) oleh

karyawan atau pegawai lainnya dimana kegiatan itu berlangsung di

Indonesia, atau sebaliknya diberikan oleh penduduk (resident) Indonesia

(sebagai negar domisili) oleh karyawan atau pegawai lainnya di mana

kegiatan itu berlangsung di negara mitra ( sebagai negara sumber), untuk

masa atau masa – masa yang berjumlah melebihi masa yang ditentukan dalam

perjanjian perpajakan

2.5.4

Kegiatan –

Kegiatan Yang Tidak Termasuk dalam Pengertian Bentuk

Usaha Tetap

Terdapat kegiatan –

kegiatan yang menurut ketentuan perjanjian perpajakan tidak

termasuk dalam pengertian bentuk usaha tetap. Pada umumnya, kegiatan – kegiatan

tersebut adalah kegiatan – kegiatan :

1.

Penggunaan fasilitas semata –

mata dengan maksud untuk menyimpan

(stroage) atau memamerkan (display) barang – barang atau barang dagangan

kepunyaan perusahaan

2.

Pengurusan persediaan (stocks) barang –

barang atau barang dagangan

kepunyaan perusahaan semata –

mata untuk di simpan atau untuk di

pamerkan

3.

Pengurusan suatu tempat usaha tertentu (fixed place of business) semata –

mata untuk keperluan pembelian barang atau barang dagangan, atau

pengumpulan keterangan untuk keperluan perusahaan

|

|

21

4.

Pengurusan suatu tempat usaha tertentu semata –mata untuk keperluan

periklanan, untuk pemeberian keterangan untuk penelitian olmiah atau untuk

kegiatan – kegiatan yang serupa yang bersifat persiapan atau penunjang untuk

keperluan perusahaan

5.

Pengurusan tempat usaha tertentu yang semata –

mata merupakan

penggabungan kegiatan tersebut, sepanjang seluruh kegiatan diatas tersebut

bersifat persiapan atau bersifat penunjang.

2.5.5

Perlakuan Perpajakan Terhadap Laba Usaha (Business Profit)

yang

Diperoleh Perusahaan Luar Negeri yang Merupakan Penduduk

(resident) Negara Mitra Perjanjian Perpajakan

Prinsip pemajakan atas penghasilan atas laba usaha yang diterima atau diperoleh

perusahaan luar negeri yang merupakan penduduk (Reesident) di negara mitra ( atau

senaliknya di Indonesia dalam kapasitas Indonesia sebagai negara domisili) adalah

memberikan hak utam pemajakan kepada negara mitra ( atau sebaliknya kepada

Indonesia, dalam kapasitasnya sebagai negara domisili).

Dalam hal negara sumber berhak mengenakan pajak, yaitu karena perusahaan yang

bersangkutan melakukan kegiatan atau usaha melalui bentuk usaha tetap di negara

itu, penghasilan atau laba usaha yang dapat dikenakan pajak hanya terbatas kepada

penghasilan atau laba yang dianggap berasal dari (attributable) bentuk usaha tetap.

Pengertian penghasilan atau laba yang berasal dari (attributable) bentuk usaha tetap

dapat berupa:

|

22

1.

Penghasilan atau laba dari kegiatan atau usaha yang dilakukan bentuk usaha

tetap sendiri

2.

Penghasilan atau laba dari penjualan barang –

barang atau barang dagangan

yang dilakukan di negara sumber ( yang langsung dilakukan oleh perusahaan

yang merupakan penduduk ( Resident ) di negara mitra kepada pembeli

dinegara sumber, tanpa melalui bentuk usaha tetapnya), yang sama atau

jenisnya serupa ( the same or similiar kind ) seperti yang dijual bentuk usaha

tetap

3.

Penghasilan atau laba dari kegiatan usaha lainnya yang dijalankan di negara

sumber yang sama atau jenisnya serupa dengan kegiatan usaha lain yang

dilakukan oleh bentuk usaha tetap, yang langsung dilakukan oleh perusahaan

yang merupakan penduduk

(resident) di negara mitra kepada langganan di

negara sumber, tanpa melalui bentuk usaha tetapnya.

2.5.6

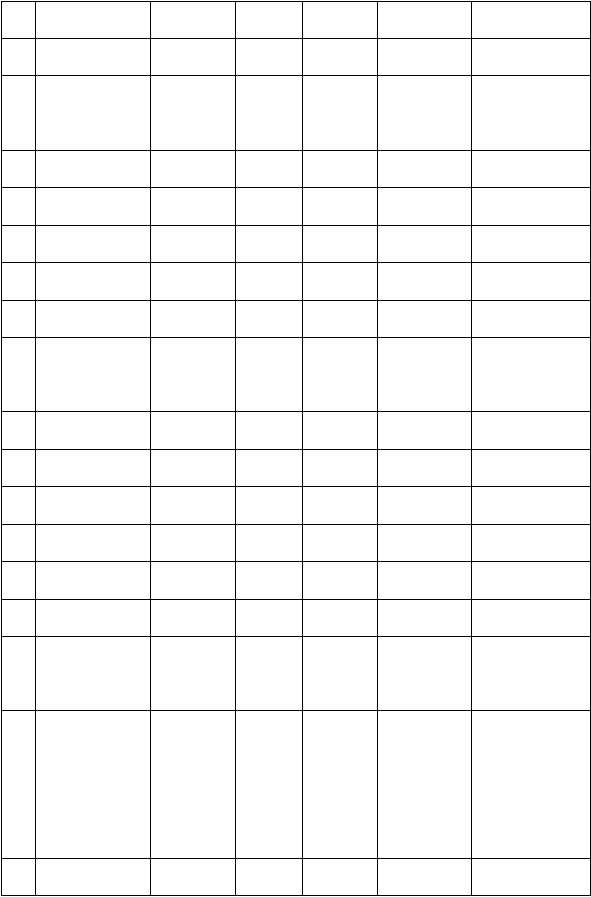

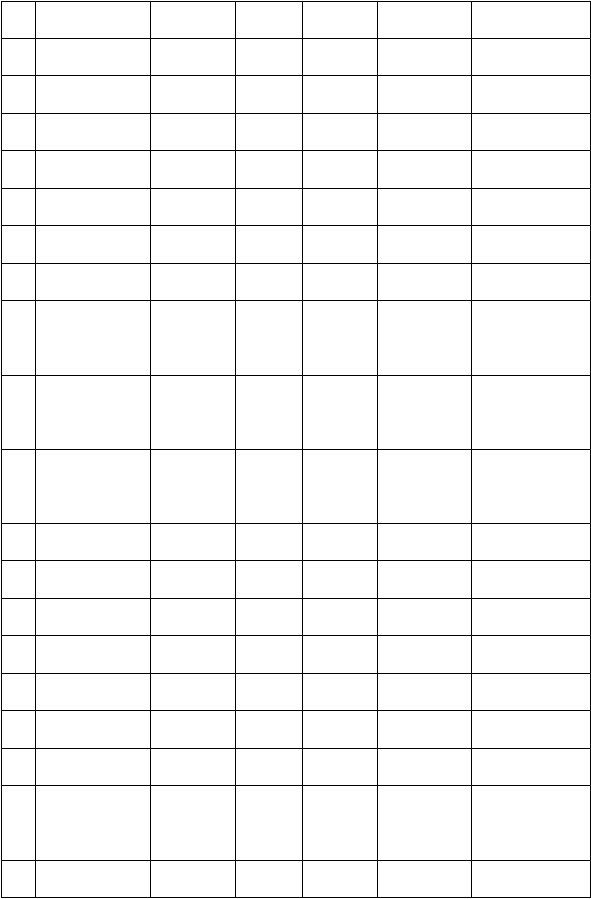

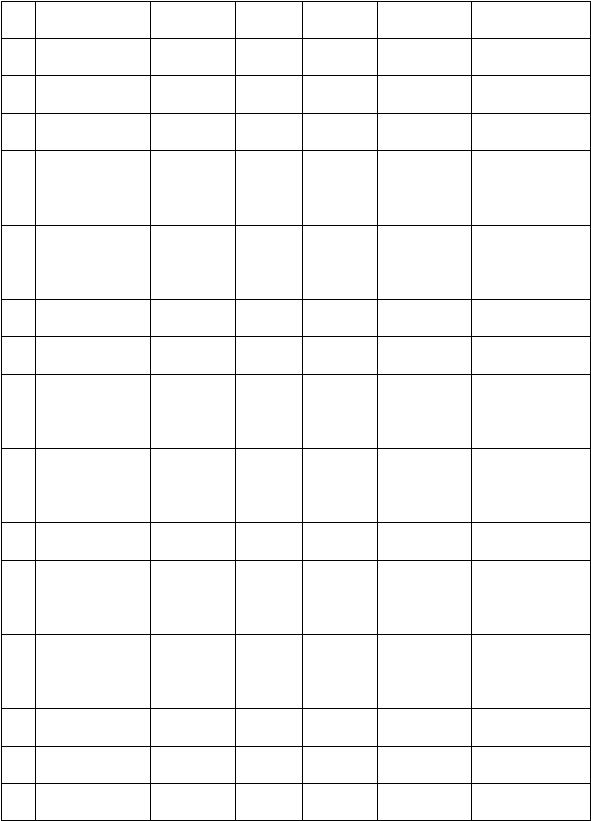

Daftar Time Test Untuk Menentukan BUT di Indonesia

No

Negara

Konstruksi

Instalasi

Perakitan

Pengawasan

Konstruksi

Jasa lainnya

1

Algeria

3 bulan

3 bulan

3 bulan

3 bulan

3bulan/12 bulan

2

Australia

120 hari

120 hari

120 hari

120 hari

120hari/12

bulan

3

Austria

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

4

Bangladesh

183 hari

183 hari

183 hari

183 hari

91 hari/12 bulan

5

Belgium

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

6

Brunei

183 hari

3 bulan

3 bulan

183hari

3bulan/12 bulan

|

23

Darussalam

7

Bulgaria

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

8

Canada

120hari

120hari

120hari

120hari

120hari/12

bulan

9

Czech

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

10

China

6 bulan

6 bulan

6 bulan

6 bulan

6bulan/12 bulan

11

Denmark

6 bulan

3 bulan

3 bulan

6 bulan

3bulan/12 bulan

12

Egypt

6 bulan

4 bulan

4 bulan

6 bulan

3bulan/12 bulan

13

Finland

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

14

France

6 bulan

N/A

6 bulan

183 hari/12

bulan

183hari/12

bulan

15

Germany

6 bulan

6 bulan

N/A

N/A

7,5%

16

Hungary

3 bulan

3 bulan

3 bulan

3 bulan

4bulan/12 bulan

17

India

183 hari

183 hari

183 hari

183hari

91hari/12 bulan

18

Italy

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

19

Japan

6 bulan

6 bulan

N/A

6 bulan

N/A

20

Jordan

6 bulan

6 bulan

6 bulan

6 bulan

1bulan/12 bulan

21

Korea,Republic

of

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

22

Korea,

Democratic

people’s

Republic of

12 bulan

12bulan

12 bulan

12 bulan

6bulan/12 bulan

23

Kuwait

3 bulan

3 bulan

3 bulan

3 bulan

3bulan/12 bulan

|

24

24

Luxembourg

5 bulan

5 bulan

5 bulan

5 bulan

10%

25

Malaysia

6 bulan

6 bulan

6 bulan

6 bulan

N/A

26

Mexico

6 bulan

6 bulan

6 bulan

6 bulan

91hari/12 bulan

27

Mongolia

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

28

Netherlands

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

29

New zealand

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

30

Norway

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

31

Pakistan

3 bulan

3 bulan

3 bulan

3 bulan

15%

32

Philippines

6 bulan

3 bulan

3 bulan

6 bulan

183hari,12

bulan

33

Poland

183hari

183hari

183hari

183hari

120hari/12

bulan

34

Portuguese

6 bulan

6 bulan

6 bulan

6 bulan

183hari/12

bulan

35

Qatar

6 bulan

6 bulan

6 bulan

6 bulan

6bulan/12 bulan

36

Romania

6 bulan

6 bulan

6 bulan

6 bulan

4bulan/12 bulan

37

Russia

3 bulan

3 bulan

3 bulan

3 bulan

Tanpa Time test

38

Saudi Arabia*

N/A

N/A

N/A

N/A

N/A

39

Seychelles

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

40

Singapore

183 hari

183 hari

183hari

6 bulan

90hari/12 bulan

41

Slovak

6 bulan

6 bulan

6 bulan

6 bulan

91hari/12 bulan

42

South Africa

6 bulan

6 bulan

6 bulan

6 bulan

120hari/12

bulan

43

Spain

183 hari

183hari

183hari

183hari

3bulan/12 bulan

|

25

44

Srilanka

90hari

90hari

90hari

90hari

90hari/12 bulan

45

Sudan

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

46

Sweden

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

47

Switzerland

183hari

183hari

183 hari

183hari

5%

48

Syria

6 bulan

6 bulan

6 bulan

6 bulan

183hari/12

bulan

49

Taipei /

Taiwan

6 bulan

6 bulan

6 bulan

6 bulan

120hari/12bulan

50

Thailand

6 bulan

6 bulan

6 bulan

6 bulan

6bulan/12 bulan

51

Tunisia

3 bulan

3 bulan

3 bulan

3 bulan

3bulan/12 bulan

52

Turkey

6 bulan

6 bulan

6 bulan

6 bulan

183hari/12

bulan

53

UAE ( United

Arab Emirates)

6 bulan

6 bulan

6 bulan

6 bulan

6 bulan

54

Ukraine

6 bulan

6 bulan

6 bulan

6 bulan

4bulan/12 bulan

55

United

Kingdom

183hari

183hari

183hari

183hari

91hari/12bulan

56

United States

of America

120hari

120hari

120hari

120hari

120hari/12bulan

57

Uzbekistan

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

58

Venezuela

6 bulan

6 bulan

6 bulan

6 bulan

10%

59

Vietnam

6 bulan

6 bulan

6 bulan

6 bulan

3bulan/12 bulan

|

|

26

2.5.7

Pengenaan Pajak BUT di Indonesia

Pengenaan pajak dari BUT di Indonesia ditentukan berdasarkan jangka waktu yang

berlaku di masing – masing P3B, seperti berikut ini:

1.

Dalam hal persyaratan jangka waktu untuk adanya BUT di Indonesia

dipenuhi, maka atas imbalan jasa tesebut dikenakan pajak di Indonesia dan

dipotong PPh sesuai dengan ketentuan yang berlaku

2.

Dalam hal jangka waktu mengenai adanya BUT tidak dipenuhi, maka atas

imbalan jasa tersebut tidak dapat dikenakan pajak di Indonesia, hak

pemajakannya dilakukan oleh negara treaty partner tempat kedudukan dari

WP luar negeri.

2.5.8

Pajak Penghasilan Pada BUT

Apabila hak pemajakan dari BUT berada pada Indonesia, maka pajak penghasilan

dari BUT dihitung atas:

1.

Penghasilan BUT di Indonesia

2.

Branch Profit Tax

3.

.mempunyai kantor pusat di Indonesia,

4.

mempunyai tempat kedudukan pusat administrasi dan/atau pusat keuangan di

Indonesia,

5.

mempunyai tempat kantor pimpinan yang berada di Indonesia yang

melakukan pengendalian,

6.

pengurusnya melakukan pertemuan di Indonesia untuk membuat keputusan

strategis, atau

7.

pengurusnya bertempat tinggal atau berdomisili di Indonesia.

|

|

27

2.6

Pemajakan Atas Laba Usaha

Model P3B semuanya mengatur bahwa laba (business profits) suatu perusahaan dari

suatu negara pihak pada persetujuan hanya akan dikenakan pajak di negara tersebut

kecuali jika perusahaan itu menjalankan usaha di negara pihak lainnya melalui suatu

bentuk usaha tetap (BUT) yang berada negara lainnya tersebut.

Contoh :

A Ltd sebuah perusahaan bergerak dalam bidang elektronik merupakan penduduk

negara X,

dimana Indonesia dengan negara X telah mempunyai P3B. Pada suatu

waktu A Ltd melakukan penjualan komputer di Indonesia dengan mendapatkan laba

USD100.000. Atas penghasilan berupa laba usaaha penjualan komputer di Indonesia

(negara sumber) Indonesia tidak boleh memajaki, karena hak pemajakan berada di

negara X (negara domisili).

A Ltd menjalankan usaha atau melakukan kegiatan di Indonesia melalui BUT yang

berada di Indonesia, misalnya A Ltd memiliki kantor cabang di Indonesia, maka

Indonesia sebagai negara sumber berhak memajaki. Berdasarkan pasal 2

ayat (1a)

undang –

undang PPh, BUT merupakan subjek pajak yang perlakuan perpajakannya

dipersamakan dengan subjek pajak badan, sehingga kewajiban terkait dengan wajib

pajak badan akan timbul. A Ltd harus mendaftarkan diri untuk memperoleh NPWP,

menghitung kewajiban perpajakan, menyetor,dan melaporkan SPT.

|

|

28

2.7

Penghindaran Pajak Berganda

2.7.1

Pengertian P3B

Persetujuan penghindaran pajak berganda adalah persetujuan antara dua negara yang

berisi kesepakatan membagi hak untuk mengenakan pajak atas suatu penghasilan

yang berasal dari suatu negara yang diperoleh penduduk negara lain. Istilah lain yang

biasa digunakan dalam menyebut P3B adalah Tax Treaty, double taxation agreement

(DTA), double taxation convention (DTC), double taxation treaty, atau tax

conventions.

Pembagian hak pemajakan tersebut dituangkan dalam suatu persetujuan berisi

ketentuan – ketentuan yang akan mengikat kedua negara. Suatu P3B yang lengkap

umumnya memuat ketentuan mengenai:

1.

Ketentuan tentang hal –

hal yang menjadi ruang lingkup (scope

provisions)dari P3B, yang terdiri atas:

1)

Jenis – jenis pajak yang diatur dalam P3B

2)

Subjek pajak yang dapat memanfaatkan P3B

2.

Ketentuan yang mengatur tentang definisidari istilah yang ada dalam P3B

(definition provisions).

3.

Ketentuan yang mengatur tentang hak pemajakan suatu negara atas suatu

jenis penghasilan (substanstive provisions)

4.

Ketentuan yang mengatur tentang pemberian fasilitas eliminasi atau

keringanan pajak berganda (provisions for the elimination of double taxation)

5.

Ketentuan yang mengatur upaya penghindaran pajak ( anti avoidance

provisions), yang terdiri atas:

|

|

29

Ketentuan tentang hubungan istimewa :

1)

Ketentuan tentang kerjasama antar otoritas perpajakan (mutual

agreement procedure)

2)

Ketentuan tentang pertukaran informasi

6.

Ketentuan lainnya (special provisions) seperti ketentuan tentang non

diskriminasi, diplomat, teritorial ekstensi, dan bantuan untuk melakukan

pemungutan pajak

7.

Ketentuan tentang saat dimulai dan berakhirnya suatu P3B (final provisons)

2.7.2

Tujuan P3B

P3B mempunyai dua tujuan utama, yaitu:

1.

Untuk menghindari pengenaan pajak berganda (double taxation)

2.

Untuk mencegah penghindaran dan pengelakan pajak (fiscal evasion and

avoidance).

Tujuan P3B :

1.

Untuk menghindari penggenaan pajak berganda tercemin dalam ketentuan –

ketentuan dalam P3B yang mengatur tentang hak pemajakan suatu negara

atas suatu jenis penghasilan (substanstive provisions) dan Ketentuan yang

mengatur tentang pemberian fasilitas eliminasi atau keringanan pajak

berganda (provisions for the elimination of double taxation).

2.

Untuk

mencegah penghindaran dan pengelakan pajak (fiscal evasion and

avoidance) tercemin dengan adanya ketentuan yang mengatur tentang

pencegahan upaya penghindaran pajak (anti avoidance provisions), yang

terdiri atas ketentuam tentang hubungan istimewa, ketentuan tentang

|

|

30

kerjasama antar otoritas perpajakan (mutual agrremeent procedure) dan

ketentuan tentang pertukaran informasi

Selain itu P3B dapat juga mempunyai tujuan lain yang lebih luas, diantaranya:

1.

Untuk mendorong investasi

2.

Untuk harmonisasi kriteria pemajakan

3.

Untuk melindungi wajib pajak

4.

Untuk mencegah diskriminasi

2.7.3

Kedudukan P3B

Kedudukan hukum P3B di hadapan hukum domestik sangat bervariasi di berbagai

negara. Di Indonesia, menurut penjelasan pasal 32A UU PPh P3B adalah lex

specialis dari UU PPh. Apabila ada konflik antara P3b dengan hukum domestik,

,maka P3B yang akan berlaku (tax treaty superceeding domestic tax laws).

Hak pemajakan dalam P3B yaitu :

1.

Hak pemajakan penuh (exclusively taxing rights)

Dengan hak pemajakaan penuh (exclusively taxing rights) suatu negara

diberikan hak untuk mengenakan pajak atas suatu penghasilan penduduk

negara lainnya yang bersumber dari negaranya, sepenuhnya sesuai dengan

UU domestik negara tersebut tanpa adanya pembatasan. Dengan demikian

tarif pajak dan tata cara pemajakan sepenuhnya tunduk pada UU domestik

negara tersebut.

2.

Pemberian hak pemajakan terbatas (limited taxing rights)

Dengan hak pemajakan terbatas (limited taxing rights) negara sumber

diberikan hak untuk menggenakan pajak atas suatu penghasilan penduduk

|

|

31

negara lainnya yang bersumber dari negara tersebut, namun dengan

pembatasan tarif. Dengan demikian apabila tarif pajak menurut UU domesik

lebih tinggi dari tarif pajak yang ditentukan dalam P3B maka tarif pajak yang

diterapkan adalah tarif pajak menurut ketentuan P3B.

2.7.4

Model P3B

Model P3B dibuat untuk mempermudah negara –

negara dalam mebuat P3b. Dalam

mengadakan persetujuan dengan negara lain, biasanya negara –

negara di dunia

menggunakan Model P3B sebagai acuan. Model P3B yang paling umum dikenal,

yaitu:

1.

OECD Model. OECD Model merupakan model P3B yang digunakan sebagai

acuan negara – negara yang tergabung dalam organisasi OECD (organization

for economic cooperation and development). OECD Model menganuta azas

domisili, model ini lebih banyak digunakan oleh negara –

negara maju

sebagai negara yang mempunyai subjek dari yang mempunyai penghasilan.

2.

UN Model. UN Model merupakan model P3B yang dikembangkan oleh

organisasi perserikatan Bangsa –

Bangsa (united nation/UN).

UN Model

menganut azas sumber, model ini lebih banyak digunakan oleh negara –

negara yang sedang berkembang sebagai negara yang memounyai sumber

penghasilan.

2.7.5

Metode Penghindaran Pajak Berganda dalam P3B

Metode penghindaran pajak berganda dalam model P3B Indonesia diatur di pasal 23.

Ketentuan ini pada dasarnya mengatur perlakuan perpajakan terhadap penduduk di

masing –

masing negara atas penghasilan yang dikenakan pajak negara sumber ( di

|

|

32

luar negeri). Karena pada kenyataannya beberapa pasal – pasal yang membagi hak

pemajakan atas penghasilan dalam P3B memungkinkan negara sumber mengenakan

pajak. Metode penghindaran pajak berganda dalam Model P3b Indonesia sejalan

dengan perlakuan kredit pajak luar negeri yang diatur dalam pasal 24 UU PPh.

OECD Model dan UN Model memberikan dua pilihan, yaitu:

1.

Metode Pembebasan/Pengecualian (exemption method)

Dalam UN Model, apabila penduduk dari suatu negara pihak pada

persetujuan (negara domisili) memperoleh penghasilan atau memiliki

kekayaan yang berdasarkan P3B dapat dikenakan pajak di negara pihak

lainnya pada persetujuan (negara sumber) maka negara yang disebut

pertama (negara domisili) akan memebebaskan penghasilan atau

kekayaan tersebut dari pengenaan pajak.

Apabila sesuai dengan ketentuan P3B penghasilan yang diperoleh, atau

kekayaan yang dimiliki oleh penduduk suatu negara pihak pada

persetujuan (negara domisili) dibebaskan dari pengenaan pajak di negara

pihak pada persetujuan (negara domisili), maka negara pihak pada

persetujuan (negara domisili) dalam menggenakan pajak atas penghasilan

lainnya atau kekayaan dari penduduk tersebut memperhitungkan

penghasilan yang dibebaskan itu.

Ketentuan metode pembebasan/pengecualian dalam OECD Model relatif

sama dengan UN Model, perbedaannya dalam OECD Model

pengecualian tidak mencakup royalti, karena dalam OECD Model hak

pemajakan royalti berada di negara domisili.

|

|

33

2.

Metode Kredit (credit method)

Metode Kredit dalam OECD Model dan UN Model pada prinsipnya

sama, menurut UN Model, apabila penduduk dari suatu negara pihak pada

persetujuan (negara domisili) memperoleh penghasilan atau memiliki

kekayaan yang berdasarkan P3B dapat dikenakan pajak di negara pihak

lainnya pada persetujuan (negara sumber), maka negara domisili wajib

memberikan pengurangan pajak (kredit pajak) atas penghasilan

pendudukan tersebut sebesar pajak yang dibayar di negara lainnya (negara

sumber).

|