|

15

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Kerangka Teori dan Literatur

2.1.1 Intangible Assets

Smith (1998) mendefinisikan intangible assets sebagai berikut:

“Intangible assets are all the elements of a business enterprise that exist in

addition to working capital and tangible assets. They are the elements, after working

capital and tangible assets, that make the business work and are often the primary

contributors to the earning power of the enterprise. Their existences is dependent on

the presence. or expectation, of earnings.”

(“Aset tak berwujud adalah keseluruhan elemen pada perusahaan yang muncul

sebagai pelengkap dana kerja dan aset berwujud. Mereka adalah elemen selain dana

kerja dan aset berwujud yang membuat bisnis dapat berjalan dan seringkali mereka

adalah pemberi kontribusi utama dalam kekuatan menghasilkan pendapatan

perusahaan. Keberadaan mereka bergantung pada kehadiran atau ekspektasi dari

pendapatan itu sendiri.”)

Paragraph 08 PSAK 19 (revisi 2009) mendefinisikan aset tidak berwujud

sebagai aset non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik

serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau

jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif. Definisi

tersebut

mengadopsi pengertian dari IAS 38 tentang Intangible Assets

yang relatif

sama dengan definisi yang diajukan dalam FRS 10 tentang Goodwill and Intangible

Assets. IAS 38 maupun FRS 10, menyatakan bahwa aktiva tidak berwujud harus

dapat diidentifikasi, bukan aset keuangan (non-financial / non-monetary assets), dan

tidak memiliki substansi fisik.

|

|

16

2.1.2 Intellectual Capital

a.

Definisi Intellectual Capital

Menurut Stewart & Ruckdeschel (1997), intellectual capital telah diartikan

secara

berbeda oleh beberapa kalangan, dipahami oleh beberapa kelompok kecil dan secara

formal belum terdapat metode penilaian yang baku. Sebagai sebuah konsep,

intellectual capital merujuk pada modal-modal non fisik atau modal tidak berwujud

(intangible assets) atau tidak kasat mata (invisible) yang terkait dengan pengetahuan

dan pengalaman manusia serta teknologi yang digunakan. Stewart & Ruckdeschel

(1997) menjelaskan bahwa intellectual capital

merupakan

“The sum of everything

everybody in your company knows that gives you a competitive edge in the market

place. It is intellectual material –

knowledge, information, intellectual property,

experience – that can be put to use to create wealth.”

(“Penjumlahan dari semua

yang setiap orang di dalam perusahaan ketahui yang memberikan keunggulan

kompetitif di pasar. Hal tersebut berbentuk materi intelektual –

pengetahuan,

informasi, properti intelektual, pengalaman –

yang dapat digunakan untuk

menciptakan kekayaan.”)

Kesalahan interpretasi sering terjadi antara terminologi ‘intellectual

capital’

dengan ‘intangible asset’. Berdasarkan International Financial Reporting Standards

(IFRS) International Accounting Standard 38, intangible asset didefinisikan sebagai

aset non moneter yang dapat diidentifikasi meski tidak berwujud. Intellectual capital

adalah sebuah informasi atau pengetahuan yang dimiliki sebuah perusahaan yang

memberikan pemilik informasi tersebut keunggulan kompetitif melebihi yang tidak

memiliki informasi dan pengetahuan tersebut; termasuk di dalamnya intellectual

property, human capital customer capital dan

structural capital

(Shamos, 1999).

Intellectual capital

seringkali adalah intangible asset, namun penting untuk

|

|

17

mengetahui bahwasannya tidak semua intellectual capital

dapat diidentifikasi

sehingga menyebabkan tidak boleh di akui di laporan keuangan

(Kok, 2007). Lebih

lanjut, IFRS melarang pengakuan beberapa jenis intellectual capital

dikarenakan

tidak dapat diukur secara pasti.

Kebutuhan akan informasi mengenai intellectual capital

dideskripsikan oleh

Robert Reich (1991) dalam Riahi-Belkaoui (2003) sebagai berikut:

“Members of the accounting profession, not otherwise known for their public

displays of emotion, have fretted openly about how to inform potential investors of

the true worth of enterprises whose value rests in the brains of employees. They have

used the term ‘goodwill’ to signify the ambiguous zone in the corporate balance

sheets between the company’s tangible assets and the value of its talented people.

But as intellectual capital continues to overtake physical capital as the key asset of

the corporation, shareholders find themselves on shakier and shakier ground.”

(“Anggota profesi akuntansi, tidak dikenal sebagai profesi yang sering

menunjukkan emosi mereka ke publik, telah secara terbuka menyatakan

kecemasannya mengenai bagaimana menginformasikan calon investor mengenai

nilai sebenarnya dari perusahaan yang nilai utamanya terletak pada pola pikir

karyawannya. Mereka (perusahaan) telah menggunakan istilah ‘goodwill’ untuk

menandai daerah ambigu dalam neraca perusahaan antara aset berwujud perusahaan

dan nilai dari talenta orang-orangnya. Tetapi semakin perkembangannya intellectual

capital yang mulai mengambil alih peran aset fisik sebagai aset kunci atau aset utama

perusahaan, pemegang saham semakin hari berdiri pada dasar yang semakin tidak

kokoh.”).

Inti dari deskripsi oleh Reich adalah pola pikir karyawan yang semakin penting

kedudukannya dalam perusahaan namun sulit untuk diinformasikan melalui laporan

keuangan yang banyak digunakan sebagai dasar pengambilan keputusan oleh

investor.

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti

mengidentifikasi tiga konstruk utama dari intellectual capital, yaitu: human capital

(HC), structural capital (SC), dan customer capital (CC). Menurut Bontis et al.

(2000),

secara sederhana human capital merepresentasikan individual knowledge

stock suatu organisasi yang direpresentasikan oleh karyawannya. Human capital

merupakan kombinasi dari genetic inheritance; education; experience, dan attitude

|

|

18

tentang kehidupan dan bisnis. Lebih lanjut Bontis et al. (2000) menyebutkan bahwa

structural capital meliputi seluruh non-human storehouses of knowledge dalam

organisasi. Termasuk dalam hal ini adalah database, organisational charts, process

manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih

besar daripada nilai materialnya. Sedangkan tema utama dari customer capital adalah

pengetahuan yang melekat dalam marketing channels dan customer relationship

dimana suatu organisasi mengembangkannya melalui jalannya bisnis.

Dapat disimpulkan bahwa intellectual capital

merupakan suatu konsep yang

dapat memberikan sumber daya berbasis pengetahuan baru dan mendeskripsikan

aktiva tak berwujud yang jika digunakan secara optimal memungkinkan perusahaan

untuk menjalankan

strateginya dengan efektif dan efisien. Dengan demikian

intellectual capital

merupakan pengetahuan yang memberikan informasi tentang

nilai tak berwujud perusahaan yang dapat mempengaruhi daya tahan dan keunggulan

bersaing.

b.

Pengklasifikasian Intellectual Capital

Stewart & Ruckdeschel (1997) mengklasifikasikan intellectual capital ke dalam tiga

format dasar, yaitu:

(1)

Human Capital

Merupakan urat nadi dalam intellectual capital. Pada human capital

inilah

terdapat sumber inovasi

dan improvement, tetapi merupakan komponen yang sulit

diatur. Hal ini disebabkan dalam human capital terdapat pengetahuan, keterampilan

dan kompetensi karyawan perusahaan serta mencerminkan suatu kemampuan

kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan

yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut.

|

|

19

Human capital

akan meningkat jika perusahaan mampu menggunakan

pengetahuan yang dimiliki oleh karyawannya (Sawarjuwono & Kadir, 2005). Oleh

karena itu human capital

merupakan sumber daya kunci

yang dapat menciptakan

keunggulan kompetitif perusahaan sehingga perusahaan mampu bersaing dan

bertahan di lingkungan bisnis yang dinamis;

(2)

Structural Capital

Merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses

rutinitas perusahaan dan strukturnya sehingga dapat mendukung karyawan

menciptakan kinerja intelektual yang optimal. Seorang individu dapat memiliki

tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan

prosedur yang buruk maka intellectual capital

tidak dapat mencapai kinerja secara

optimal dan potensi yang ada tidak dapat mencapai kinerja secara optimal dan

potensi yang ada tidak dapat dimanfaatkan secara maksimal (Sawarjuwono & Kadir,

2005) ; dan

(3)

Relational Capital atau Customer Capital.

Merupakan hubungan yang harmonis dalam association network yang dimiliki

oleh perusahaan dengan para mitranya, dari pemasok, pelanggan, masyarakat sekitar

maupun pemerintah. Customer capital dapat muncul dari berbagai bagian diluar

lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut

(Sawarjuwono & Kadir, 2005)

The Danish Confederation of Trade Unions (1999) mengelompokkan

intellectual capital

sebagai manusia, sistem dan pasar. Leliaert et al. (2003)

mengembangkan the 4-Leaf model, yang mengelompokkan intellectual capital

ke

dalam human, customer, structural capital dan strategic alliance capital.

|

20

Tabel berikut akan menyajikan komponen intellectual capital

yang disebutkan

oleh International Federation of Accountants (1998) dalam Ulum (2008).

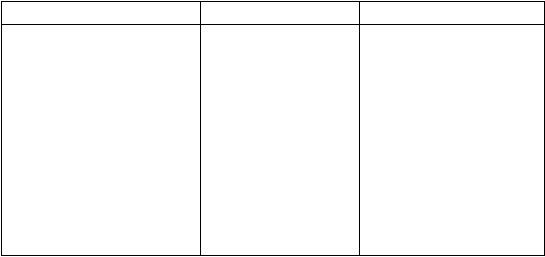

Tabel 2.1 Komponen Intellectual Capital

Structural Capital

Relational Capital

Human Capital

Intellectual Property:

1.

Patents

2.

Copyrights

3.

Design rights

4.

Trade secret

5.

Trademarks

6.

Service marks

Infrastructures Assets:

1.

Management philosophy

2.

Corporate culture

3.

Management processes

4.

Information system

5.

Networking system

6.

Financial relations

1.

Brands

2.

Customers

3.

Customer loyalty

4.

Backlog orders

5.

Company names

6.

Distribution

channels

7.

Business

collaborations

8.

Licencing

agreements

9.

Favourable

contracts

10.

Franchising

agreements

1.

Know-how

2.

Education

3.

Vocational

qualification

4.

Work-related

knowledge

5.

Work-related

competencies

6.

Entrepreneurial spirit,

innovativeness,

proactive and reactive

abilities, changeability

7.

Psychometric

valuation

Sumber : International Federation of Accountants (1998) dalam Ulum (2008).

Petrash (1996) mengembangkan model klasifikasi yang dikenal dengan value

platform model. Model ini mengklasifikasikan intellectual capital sebagai akumulasi

dari human capital, organizational capital dan customer capital. Edvinsson &

Malone (1997) mengembangkan The Skandia Value Scheme, yang

mengklasifikasikan intellectual capital

ke dalam structural capital dan human

capital. Haanes dan Lowendahl (1997) mengelompokkan intellectual capital

suatu

perusahaan ke dalam competence dan relational resources. Model yang

dikembangkan Lowendahl (1997) memperbaiki model di atas dan membagi kategori

kompetensi dan rasional menjadi dua sub-group (Tan et al., 2007):

(1) individual; dan

(2) collective.

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua kategori

(Tan et al., 2007), yaitu:

(1)

kategori yang tidak menggunakan pengukuran moneter; dan

|

|

21

(2)

kategori yang menggunakan ukuran moneter.

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai

uang dari intellectual capital, tetapi juga ukuran-ukuran turunan dari nilai uang

dengan menggunakan rasio keuangan. Berikut adalah daftar ukuran intellectual

capital yang tidak berbasis moneter (Tan et al., 2007):

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

b. Brooking’s Technology Broker Method (1996);

c. The Skandia IC Report Method oleh Edvinssion dan Malone (1997);

d. The IC-Index dikembangkan oleh Roos et al. (1997);

e. Intangible Asset Monitor Approach oleh Sveiby (1997);

f. The Heuristic Frame dikembangkan oleh Joia (2000);

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan

h. The Ernst & Young Model (Barsky dan Marchant, 2000).

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah (Tan et

al., 2007):

a. The EVA and MVA Model (Bontis et al., 1999);

b. The Market-to-Book Value Model (beberapa penulis);

c. Tobin’s Q Method (Luthy, 1998);

d. Pulic’s VAIC™ Model (1998, 2000);

e. Calculated Intangible Value (Dzinkowski, 2000); dan

f. The Knowledge Capital Earnings Model (Lev dan Feng, 2001).

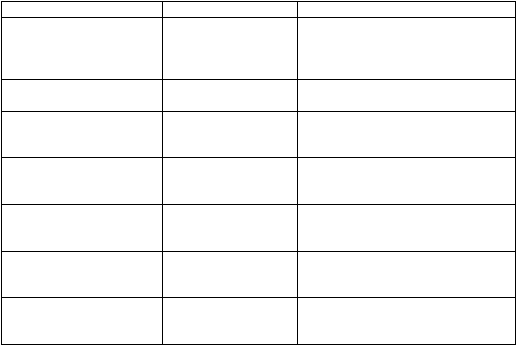

Tabel 2.2 di pada halaman berikut

memberikan ilustrasi kerangka kerja atau

framework

pengklasifikasian intellectual capital

yang diringkas oleh Brennan &

Connell (2000), Petty & Guthrie (2000), dan Pulic (1999).

|

22

Model prinsip dalam framework ini adalah balanced scorecard (Kaplan &

Norton, 1992), the value platform (Petrash, 1996), the intangible asseets monitor

(Sveiby, 1997), dan VAIC™ (Pulic, 1998). Model terakhir (VAIC™) yang dijadikan

acuan dalam penelitian ini dan dijabarkan secara lebih detail pada bagian

selanjutnya.

Tabel 2.2 Kerangka Kerja Pengklasifikasian Intellectual Capital

Dikembangkan oleh

Kerangka Kerja

Klasifikasi

Kaplan & Norton (1992)

Balanced Scorecard

Internal process perspectives

Customer perspectives

Learning and growth perspectives

Financial perspectives

Haanes & Lowendahl

(1997)

Classification of

Resources

Competence

Relational

Sveiby (1997)

Intangible Asset

Monitor

Internal Structure

External Structure

Competence of personnel

Edvinsson & Malone

(1997)

Skadia Value Scheme

Human Capital

Structural Capital

Customer Capital

Petrash (1996)

Value Platform

Human Capital

Customer Capital

Organisational Capital

Danish Confederation of

Trade Unions (1999)

Three categories of

“Knowledge”

People

System

Market

Pulic (1999)

VAIC™

Efficiency of human capital

Structural capital efficiency

Capital employed efficiency

Sumber : Brennan & Connell (2000); Petty & Guthrie (2000); Pulic (1999)

c.

Pengukuran Intellectual Capital

Ada beberapa konsep mengenai pengukuran intellectual capital. Secara umum,

pengukuran intellectual capital

dapat dibagi menjadi dua, yaitu pengukuran non

monetary dan pengukuran monetary. Partanen (1998) dalam Sawarjuwono & Kadir

(2003) memberikan beberapa cara untuk mengukur intellectual capital perusahaan,

yaitu :

a. Market based, meliputi nilai pasar yang dapat disamakan

|

|

23

b. Economic based, meliputi net cash flow earnings, kontribusi brand, dan

metode royalti

c. Hybrid based model, meliputi pendekatan aset dan premium.

Menurut Abdolmohammadi (1999) dalam Ulum (2009) menyatakan dua metode

pengukuran intellectual capital sebagai berikut:

1. Indirect methods. Metode ini menggunakan laporan keuangan. Metode-metode

yang termasuk dalam kelompok ini adalah:

a. Return On Asset (ROA). Metode ini menghitung kelebihan return

dari

tangible assets perusahaan dan menganggapnya sebagai intangible assets untuk

dihitung sebagai intellectual capital.

b. Market Capitalization Method (MCM). Metode ini memerlukan penyesuaian

atas inflasi dan replacement cost. Metode ini melaporkan kelebihan kapitalisasi

pasar perusahaan atas stockholders equity sebagai nilai intellectual capital.

2. Direct Intellectual Capital

(DIC) Method. Metode ini langsung menuju ke

komponen intellectual capital. Variabel intellectual capital dikelompokkan ke dalam

kategori, dan dibagi ke setiap komponen. Setiap komponen diidentifikasikan dan

diukur terpisah sebelum dikompilasi menjadi satu kelompok intellectual capital.

Brooking (1996) dalam Sawarjuwono & Kadir (2003), mengkasifikasikan

pengukuran intellectual capital menjadi empat kategori:

a. Market assets (misalnya merk, loyalitas konsumen)

b. Intellectual property assets (misalnya paten, rahasia dagang)

c. Human–centered assets (misalnya pendidikan, penguasaan pekerjaan)

d. Infrastructure assets (misalnya filosofi manajemen, budaya perusahaan)

Luthy (1998) dalam Ulum (2009) mengelompokkan empat kelompok besar

pengukuran intellectual capital, yaitu :

|

|

24

1. Direct Intellectual Capital (DIC) Method. Metode ini dilakukan dengan cara

mengidentifikasi komponen-komponen yang bervariasi untuk mengestimasi nilai

dolar dari aset tidak berwujud.

2. Market Capitalization Method

(MCM). Nilai dari intellectual capital atau

intangible assets

perusahaan dihitung dengan melihat perbedaan antara kapitalisasi

pasar perusahaan dengan ekuitas pemegang saham.

3. Return On Assets (ROA). Rata-rata laba sebelum pajak dalam suatu periode

dibagi dengan nilai aset berwujud. Hasil dari pembagian ini merupakan return on

assets perusahaan yang dapat dibandingkan dengan rata-rata industri.

4. Scorecards Methods

(SC). Komponen intellectual capital diidentifikasikan.

Setiap indikator yang ada dilaporkan dalam bentuk scorecards atau grafik. Metode

scorecard

ini mengharapkan tidak ada estimasi dibuat dari nilai moneter

aset tidak

berwujud.

Luu et al (2001) dalam (Ulum, 2009) menyatakan pengukuran intellectual capital

yaitu dengan external measures dan internal measures. Internal measures digunakan

karena pengukuran dan pelaporan terhadap aktiva tidak berwujud dengan metode ini

ditujukan untuk memperbaiki manajemen dalam hal pengambilan keputusan bisnis.

Fokus dari internal measures

lebih pada penganggaran, pelatihan, dan sumber daya

manusia. Metode-metode yang dikelompokkan kedalam kelompok ini adalah Human

Resources Accounting, The Intangible Assets Monitor, The Skandia Navigator, dan

Balance Scorecards. Sedangkan metode-metode yang dikelompokkan ke dalam

external measures

menilai bagaimana pengaruh aktiva tidak berwujud terhadap

kinerja perusahaan yang merupakan faktor utama penyebab perbedaan yang sangat

besar antara nilai pasar dan nilai buku perusahaan yang ada pada pasar modal.

|

|

25

Contoh bentuk pengungkapan intellectual capital

langsung dalam laporan

tahunan perusahaan di Bursa Efek Indonesia yaitu PT Bukit Uluwatu Villa Tbk

(laporan tahunan 2011) “Kami juga menyelesaikan akuisisi terhadap 99% saham di

PT Bukit Borobudur yang akan mengembangkan Alila Borobudur untuk menggali

peluang dengan menyediakan hotel mewah di provinsi tersebut.”

Penelitian yang menggunakan pengukuran dengan metode langsung atau biasa

disebut content analysis, menghitung jumlah pengungkapan seperti di contoh atas

dalam mengukur pengungkapan intellectual capital. Sementara metode tidak

langsung menggunakan akun-akun laporan keuangan yang sifatnya lebih moneter

dan fokus kepada biaya-biaya yang termasuk ke dalam intellectual capital

misalnya

dengan menggunakan employee/staff cost, depresiasi dan amortisasi aset perusahaan.

d.

Pengungkapan Intellectual Capital

Penelitian mengenai pentingnya pengungkapan intellectual capital

dalam laporan

tahunan perusahaan didasarkan oleh beberapa alasan. Suhardjanto & Wardhani

(2010) menyatakan tiga alasan tersebut. Pertama, dengan dicanangkannya program

pemerintah tentang pemberian insentif pajak bagi perusahaan yang melakukan proses

penelitian dan pengembangan

(research and development) sejak tahun 2003, maka

diharapkan dapat meningkatkan perhatian perhatian perusahaan terhadap pentingnya

intellectual capital, yang dapat berakhir pada pengungkapan modal intelektual secara

sukarela (intellectual capital voluntary disclosure). Alasan kedua didasarkan pada

survei global

yang dilakukan oleh PriceWaterhouse-Coopers

(Eccles

et al. (2001)

dalam Bozollan et al.

(2003)) dan Tylor and Associates

pada tahun 1998

(Williams,2001). Hasil survei tersebut menunjukkan bahwa ternyata informasi

mengenai intellectual capital perusahaan merupakan 5 dari 10 jenis informasi yang

|

|

26

dibutuhkan user. Namun, pada kenyataannya tipe informasi yang dipertimbangkan

oleh investor

tersebut tidak diungkapkan sehingga menyebabkan terjadinya

information gap (Bozzolan et al., 2003).

Oleh karena itu perlu diteliti bagaimanakah praktik pengungkapan intellectual

capital

di Indonesia khususnya pada perusahaan yang terdaftar di BEI. Yang

terakhir, sebagian besar mandatory disclosure

yang disyaratkan oleh profesi

akuntansi terkait dengan physical capital. Adanya pengakuan intellectual capital

sebagai faktor yang sangat penting bagi perusahaan, menjadikan mandatory

disclosure

yang terkait dengan physical capital

menjadi kurang relevan bagi user.

Hal ini menimbulkan kesenjangan informasi terkait pengambilan keputusan

investasi. Oleh karena itu, penyusun standar perlu

menyusun pedoman bagi

pengungkapan informasi intellectual capital untuk melindungi kepentingan pemakai.

Faktor yang mempengaruhi pengungkapan oleh perusahaan antara lain :

1.

Ukuran perusahaan. Ukuran perusahaan berpengaruh positif signifikan

terhadap keluasan pengungkapan informasi intellectual capital. Semakin besar

ukuran perusahaan, maka akan semakin tinggi tingkat pengungkapan informasi

intellectual capital dalam annual report. Hal ini disebabkan karena semakin

besar perusahaan, semakin besar pula perhatian atau sorotan stakeholder

sehingga perusahaan dituntut untuk semakin banyak melaporkan informasi

termasuk mengenai intellectual capital.

2.

Tingkat profitabilitas perusahaan yang ditunjukkan dengan ROA. Dengan

semakin besarnya profitabilitas perusahaan maka kemampuan finansial

perusahaan semakin naik. Pengungkapan informasi tidaklah tanpa biaya oleh

sebab itu dengan semakin membaiknya kemampuan finansial perusahaan, akan

|

|

27

semakin memperbesar tingkat intellectual capital disclosure.(Suhardjanto &

Wardhani, 2010)

Sawarjuwono & Kadir (2005) berpendapat bahwa statement of intellectual capital

merupakan suatu fenomena baru, baik sebagai suatu dokumen pelaporan yang

menyertai laporan tahunan maupun sebagai suatu konsep manajemen. Masih sedikit

perusahaan yang menggunakannya sebagai dokumen pendukung laporan tahunan.

Mouritsen et al. (2001) melakukan penelitian secara mendalam terhadap pembuatan

laporan intellectual capital. Penelitian tersebut

membuat suatu kerangka kerja untuk

menganalisis dan menginterpretasikan intellectual capital statement. Kerangka kerja

ini dibagi dalam tiga model menurut Mouritsen et al

(2001) dalam Sawarjuwono &

Kadir (2005):

1. Analytical Model

Model ini mempunyai kriteria dan dimensi yang sama dengan apa yang ada dalam

intellectual capital accounting system. Perbedaannya adalah analytical model

memberikan sekumpulan penjelasan umum tentang relevansi knowledge

management dan prestasi perusahaan berkaitan dengan aktivitas-aktivitas yang ada.

Pada analytical model beberapa cerita yang umum dapat diungkapkan. Bukan hanya

cerita yang berkaitan dengan perusahaan saja tetapi berkaitan pula dengan angka-

angka dalam model akuntansi umum. Model akuntansi umum merupakan analogi

dari model akuntansi keuangan dimana matrik-matrik yang ditemukan dalam

intellectual capital statement dapat diinterpretasikan dalam kerangka kerja analytical

model sebagai pendukung cerita-cerita umum (Sawarjuwono & Kadir, 2005).

2. Presentation Model

Karakteristik utama dari model ini adalah kemampuannya untuk menunjukkan

bentuk informasi dan bentuk wewenang yang akan menjadi fokus dalam pelaporan

|

|

28

dan bagaimana elemen-elemen ini saling berkaitan satu dengan lainnya. Presentation

model biasanya digambarkan dalam bentuk sketsa atau berbagai bentuk diagram

(Sawarjuwono & Kadir, 2005).

3. Management Model

Model ini dibuat melalui model manajemen

yang mengidentifikasikan bagaimana

produktivitas pengetahuan

dalam perusahaan dan hubungan timbal balik dari

aktivitas manajemen tersebut. Dalam hal ini management model digunakan untuk

memahami relevansi. Intellectual capital statement di bentuk dari tiga dimensi.

Pertama, intellectual capital statement memiliki beberapa bentuk dari knowledge

narrative, yang menceritakan kemampuan perusahaan dan bagaimana perusahaan

tersebut mampu melakukan aktivitas dengan baik. Kedua, intellectual capital

statement mengidentifikasikan knowledge management yang merupakan usaha

manajemen untuk pengembangan dan kondisi pengetahuan yang dimiliki perusahaan.

Ketiga, pelaporan intellectual capital dengan kombinasi angka, visual, dan narasi

dalam mendesain komposisi dalam pengembangan sumber pengetahuan yang

dimiliki oleh perusahaan (Mouritsen et al., 2001) dalam Sawarjuwono & Kadir

(2005).

Oleh karena itu, dapat dikatakan bahwa pelaporan intellectual capital

dalam

laporan tahunan perusahaan tidak dimasukkan sebagai salah satu elemen dalam

neraca walaupun intellectual capital

lebih diidentikkan dengan intangible asset, hal

ini dikarenakan elemen-elemen pembentuk intellectual capital

sulit untuk

dikuantifikasikan (Sawarjuwono & Kadir, 2005).

e.

Pengungkapan Dalam Akuntansi

|

|

29

Ghozali & Chariri (2007) menyatakan pengungkapan mempunyai makna tidak

menutupi atau tidak menyembunyikan. Berkaitan dengan laporan keuangan,

pengungkapan dalam laporan keuangan berarti memberikan informasi dan penjelasan

yang cukup mengenai aktivitas suatu unit usaha. Oleh karena itu laporan yang

diungkapkan harus mempunyai manfaat dan tidak membingungkan bagi para

pengguna laporan keuangan karena informasi ini digunakan sebagai pedoman

mereka untuk mengambil keputusan ekonomi.

Selain itu juga diungkapkan, pada umumnya terdapat tiga konsep dalam

pengungkapan akuntansi

yaitu cukup, wajar, dan lengkap. Pengungkapan informasi

keuangan setidaknya menyajikan informasi minimal

agar laporan keuangan tidak

menyesatkan. Pengungkapan wajar menunjukkan perlakuan etis untuk para pengguna

laporan agar mendapat perlakuan yang sama secara umum, sedangkan pengungkapan

yang lengkap menunjukkan perlunya mengungkapkan semua informasi yang relevan

(Ghozali & Chariri, 2007).

Pelaporan keuangan merupakan dasar bagi manajemen untuk melakukan suatu

pengungkapan dalam akuntansi. Apabila tujuan laporan keuangan lebih ditekankan

kepada investor, maka penyajian laporan keuangan harus mampu menyajikan

informasi yang memadai agar dapat dilakukan perbandingan mengenai hasil-hasil

yang diharapkan (Ghozali & Chariri, 2007). Perbandingan tersebut dapat diterapkan

dalam dua cara yang berbeda. Pertama, memberikan pengungkapan yang cukup

mengenai bagaimana angka-angka akuntansi itu diukur dan dihitung. Kedua,

memberi peluang kepada investor untuk membuat ranking dari beberapa masukan ke

dalam model keputusan (Ghozali & Chariri, 2007).

Tujuan pelaporan keuangan yang terdapat dalam SFAC no.1 dalam Ghozali &

Chariri (2007), antara lain :

|

|

30

1. Memberikan informasi yang bermanfaat bagi investor, kreditor, dan pemakai

lainnya dalam pengambilan keputusan investasi, kredit secara rasional.

2. Memberikan informasi yang membantu investor, kreditor, dan pemakai lainnya

dalam menilai jumlah, pengakuan, dan ketidakpastian tentang penerimaan kas

bersih yang berkaitan dengan perusahaan.

3. Memberikan informasi tentang sumber-sumber ekonomi suatu perusahaan.

Klaim terhadap sumber-sumber tersebut, dan pengaruh transaksi, peristiwa,

kondisi, yang mengubah sumber-sumber ekonomi beserta klaimnya.

4. Menyediakan informasi tentang hasil usaha suatu perusahaan selama satu

periode.

5. Menyediakan informasi tentang bagaimana perusahaan mengelola kas, utang,

modal serta faktor-faktor lain yang mempengaruhi likuiditas serta solvensi

perusahaan.

6.

Menyediakan informasi tentang bagaimana manajemen perusahaan

mempertanggungjawabkan pengelolaan kepada pemilik dana atas pemakaian

sumber ekonomi yang dipercayakan kepada mereka.

7. Menyediakan informasi yang bermanfaat bagi manajer dan direktur sesuai

kepentingan pemilik.

2.1.3 VAIC™

Metode VAIC™

(Value Added Intellectual

Coefficient)

dikembangkan oleh Pulic

(1998), dirancang untuk menyajikan informasi mengenai efisiensi value creation dari

aset berwujud dan aset tak berwujud yang dimiliki perusahaan. Model ini dimulai

dengan kemampuan perusahaan untuk menciptakan value added. Value added adalah

indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan

|

|

31

kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998). Value

added dihitung sebagai selisih antara output dan input (Pulic, 1999).

Menurut Tan et al (dalam Ulum, 2008), output mempresentasikan revenue dan

mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input mencakup

seluruh beban yang digunakan dalam memperoleh revenue. Hal penting di dalam

model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam

input

dikarenakan peran aktifnya di dalam proses value creation, sehingga tidak

dihitung sebagai biaya (cost) (Pulic, 1999).

Komponen utama dari VAIC™ yang dikembangkan Pulic (1998) tersebut

dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA –

Value

Added Capital Employed), human capital (VAHU –

Value Added Human Capital),

dan structural capital (STVA –

Structural Capital Value Added). VAIC™ juga

dikenal sebagai Value Creation Efficiency Analysis, dimana merupakan sebuah

indikator yang dapat digunakan dalam menghitung efisiensi nilai yang dihasilkan

dari perusahaan yang didapat dengan menggabungkan Capital Employed Efficiency,

Human Capital Efficiency, dan Structure Capital Efficiency (Pulic, 1998).

Berikut

akan dijelaskan mengenai komponen VAIC™ yaitu physical capital (VACA – Value

Added Capital Employed), human capital (VAHU –

Value Added Human Capital),

dan structural capital (STVA – Structural Capital Value Added).

a.

Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah salah satu komponen VAIC™ yang

mencerminkan book value dari net assets perusahaan (Chen et al, 2005 dalam Ulum,

2009). Komponen ini memberikan nilai secara nyata ke perusahaan. Riahi-Belkaoui

(2003) mengutip Stewart (1997) menjelaskan Capital Employed

yang berfokus pada

Customer Capital

sebagai “Firm’s value of its franchise, its ongoing relationship

|

|

32

with the people or

organizations to which it sells, like market share, customer

retention and defection rates, and per customer profitability.”. Capital employed

menunjukkan nilai aset berwujud perusahaan dimana aset ini dinilai sebagai upaya

perusahaan menjaga hubungan harmonis yang dimiliki perusahaan dengan para

stakeholdernya. Sebagai contoh adanya akun receivables yang mampu memberikan

kemudahan cara pembayaran bagi konsumen, contoh lainnya adalah terdapatnya

gedung-gedung serta fasilitas perusahaan yang digunakan untuk

mendukung kinerja

para karyawan.

Berdasarkan konsep resource-based theory, untuk dapat bersaing secara

kompetitif dengan perusahaan lainnya, perusahaan membutuhkan sebuah

kemampuan dalam pengelolaan aset baik itu tangible asset maupun intangible asset.

VACA

merupakan bentuk dari kemampuan perusahaan dalam mengelola sumber

dayanya yang berupa capital asset. Dengan pengelolaan capital employed yang baik,

diyakini bahwa perusahaan akan dapat meningkatkan kinerja keuangannya. VACA

adalah perbandingan antara value added (VA) dengan modal fisik yang bekerja

(capital employed). Rasio ini adalah sebuah indikator untuk VA yang dibuat oleh

satu unit modal fisik. Pulic mengasumsikan, jika satu unit capital employed (CA)

dapat menghasilkan return yang lebih besar pada suatu perusahaan, maka perusahaan

tersebut mampu memanfaatkan CA dengan lebih baik. Pemanfaatan CA dengan lebih

baik merupakan bagian dari intellectual capital perusahaan. Ketika membandingkan

lebih dari sebuah kelompok perusahaan, VACA

menjadi sebuah indikator

kemampuan intelektual perusahaan untuk memanfaatkan physical capital dengan

lebih baik (Kuryanto & Syafruddin, 2008).

b.

Value Added Human Capital (VAHU)

|

|

33

Value Added Human Capital (VAHU) adalah salah satu komponen VAIC™ yang

mencerminkan total

value added terhadap total salary and wage cost perusahaan.

Stewart (1997) menjelaskan bahwa human capital adalah kemampuan karyawan

untuk menciptakan produk yang dapat menjaring konsumen sehingga konsumen

tidak akan berpaling pada pesaing. Human capital mempresentasikan kemampuan

perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau

karyawan sebagai asset strategic perusahaan karena pengetahuan yang mereka

miliki.

Berdasarkan konsep resource-based theory, agar dapat bersaing dengan

perusahaan lainnya, perusahaan membutuhkan sumber daya manusia yang

berkualitas dan pengelolaan yang baik atas sumber daya manusia tersebut. Sumber

daya manusia atau karyawan merupakan asset strategic perusahaan yang dapat

menciptakan kompetensi perusahaan atas pengetahuan yang mereka miliki. Oleh

karena itu, perusahaan harus dapat mengelola karyawannya agar karyawan tersebut

dapat memaksimalkan kemampuannya dan juga agar karyawan tersebut tidak

meninggalkan perusahaan. Apabila perusahaan memiliki human capital yang tinggi,

maka diharapkan perusahaan tersebut tentunya akan memiliki kinerja keuangan yang

tinggi pula.VAHU adalah seberapa besar Value Added (VA) dibentuk oleh

pengeluaran pekerja dalam rupiah. Hubungan antara VA dan Human Capital (HC)

mengindikasikan adanya kemampuan HC di dalam membuat nilai pada sebuah

perusahaan. Ketika VAHU dibandingkan lebih dari sebuah kelompok perusahaan,

VAHU menjadi sebuah indikator kualitas sumber daya manusia perusahaan. VAHU

juga diartikan sebagai kemampuan perusahaan di dalam menghasilkan VA dari

setiap rupiah yang dikeluarkan kepada HC (Kuryanto & Syafruddin, 2008).

c.

Structural Capital Value Added (STVA)

|

|

34

Menurut Horibe (dalam Yudianti, 2000), structural capital merupakan sarana untuk

mengubah human capital menjadi kesejahteraan perusahaan/organisasi. Salah satu

bagian dari structural capital adalah membangun sistem seperti database yang

memungkinkan orang-orang dihubungkan dan belajar satu sama lain, sehingga

menumbuhkan sinergi karena adanya kemudahan berbagi pengetahuan dan bekerja

sama antar individu dalam organisasi. Penciptaan dari structural capital ini

berhubungan dengan pengetahuan atau nilai dari seseorang yang tidak akan begitu

saja hilang kalau yang bersangkutan meninggalkan perusahaan karena

pengetahuannya telah dirangkum dalam database, sehingga perusahaan tidak akan

kehilangan nilainya. Structural Capital Value Added (STVA) menunjukkan

kontribusi Structural Capital (SC) dalam proses penciptaan nilai. STVA mengukur

jumlah SC yang dibutuhkan untuk dapat menghasilkan value added (VA) dan

merupakan suatu indikasi seberapa sukses SC di dalam proses penciptaan nilai

(Kuryanto & Syafruddin, 2008). Dalam model Pulic, SC diperoleh dari VA dikurangi

dengan Human Capital (HC). SC bukan merupakan ukuran independen seperti HC.

SC bergantung pada proses penciptaan value added perusahaan dan mempunyai

proporsi nilai yang berkebalikan dengan HC. Hal ini berarti bahwa semakin besar

proporsi nilai HC dalam proses penciptaan nilai maka semakin kecil proporsi nilai

SC.

2.1.4 Stakeholder Theory

Teori yang mendasari penelitian ini adalah stakeholder theory. Istilah stakeholder

dalam definisi klasik (yang paling sering dikutip) adalah definisi Freeman & Reed

(1983) yang menyatakan bahwa stakeholder adalah “Any identifiable group or

individual who can affect the achievement of an organization’s objectives, or is

|

|

35

affected by the achievement of an organisation’s objectives”. (“Setiap kelompok atau

individu yang dapat diidentifikasi, yang mana mereka dapat mempengaruhi

pencapaian dari suatu tujuan organisasi, atau dipengaruhi oleh pencapaian tersebut.”)

Teori stakeholder menyatakan bahwa semua stakeholder mempunyai hak

untuk diberikan informasi mengenai aktivitas perusahaan. Para stakeholder tersebut

bisa memilih untuk tidak menggunakan informasi tersebut dan juga mereka tidak

dapat secara langsung memainkan peranan untuk membangun keberlangsungan

usaha perusahaan (Deegan, 2004). Teori stakeholder lebih mempertimbangkan posisi

para stakeholder yang dianggap powerful. Dalam pandangan teori stakeholder,

perusahaan memiliki stakeholders, bukan sekedar shareholder (Riahi-Belkaoui,

2003).

Jika diperhatikan secara seksama dari definisi di atas maka telah terjadi

perubahan mengenai siapa

saja yang termasuk dalam pengertian stakeholder

perusahaan. Sekarang ini perusahaan sudah tidak memandang bahwa stakeholder

mereka hanya investor

dan kreditor saja. Konsep yang mendasari mengenai siapa

saja yang termasuk dalam stakeholder perusahaan sekarang ini telah berkembang

mengikuti perubahan lingkungan bisnis dan kompleksnya aktivitas bisnis

perusahaan. Dengan menggunakan definisi di atas, pemerintah bisa saja dikatakan

sebagai stakeholder bagi perusahaan karena pemerintah mempunyai kepentingan atas

aktivitas perusahaan dan keberadaan perusahaan sebagai salah satu elemen sistem

sosial dalam sebuah negara. Oleh karena itu, perusahaan tidak bisa mengabaikan

eksistensi pemerintah dalam melakukan operasinya. Terdapatnya birokrasi yang

mengatur jalannya perusahaan dalam sebuah negara yang harus ditaati oleh

perusahaan melalui kepatuhan terhadap peraturan pemerintah menjadikan terciptanya

sebuah hubungan antara perusahaan dengan pemerintah.

|

|

36

Pendapat yang berkembang dalam konteks teori stakeholder adalah bahwa laba

akuntansi hanyalah merupakan ukuran return

bagi pemegang saham (shareholder),

sementara value added adalah ukuran yang lebih akurat yang diciptakan oleh

stakeholders dan kemudian didistribusikan kepada stakeholders yang sama (Meek &

Gray, 1988). Intellectual capital

termasuk salah satu value added

yang besar. Value

added yang dianggap memiliki akurasi lebih tinggi dihubungkan dengan return yang

dianggap sebagai ukuran bagi shareholder. Sehingga dengan demikian keduanya

(value added dan return) dapat

menjelaskan kekuatan teori stakeholder dalam

kaitannya dengan pengukuran kinerja perusahaan. Perusahaan merupakan bagian dari

sistem sosial yang ada dalam sebuah wilayah baik yang bersifat lokal, nasional,

maupun internasional berarti perusahaan merupakan bagian dari masyarakat secara

keseluruhan. Perusahaan dalam hal ini merupakan bagian dari beberapa elemen yang

membentuk masyarakat dalam sistem sosial yang berlaku. Keadaan tersebut

kemudian menciptakan sebuah hubungan timbal balik antara perusahaan dan para

stakeholder yang berarti perusahaan harus melaksanakan peranannya secara dua arah

untuk memenuhi kebutuhan perusahaan sendiri maupun stakeholder lainnya dalam

sebuah sistem sosial. Oleh karena itu, segala sesuatu yang dihasilkan dan dilakukan

oleh masing-masing bagian dari stakeholder akan saling mempengaruhi satu dengan

yang lainnya sehingga tidaklah tepat jika perusahaan menyempitkan pengertian

mengenai stakeholder hanya dari sisi ekonominya saja.

Perkembangan teori stakeholder diawali dengan berubahnya bentuk

pendekatan perusahaan dalam melakukan aktivitas usaha. Ada dua bentuk dalam

pendekatan stakeholder, yaitu old-corporate relation dan new-corporate relation.

Old corporate relation menekankan pada bentuk pelaksanaan aktivitas perusahaan

secara terpisah di mana setiap fungsi dalam sebuah perusahaan melakukan

|

|

37

pekerjaannya tanpa adanya kesatuan di antara fungsi-fungsi tersebut. Bagian

produksi hanya berkutat bagaimana memproduksi barang sesuai dengan target yang

dikehendaki oleh manajemen perusahaan, bagian pemasaran hanya bekerja berkaitan

dengan konsumennya tanpa mengadakan koordinasi satu dengan yang lainnya.

Hubungan antara pemimpin dengan karyawan dan pemasok pun berjalan satu arah,

kaku dan berorientasi jangka pendek. Hal itu menyebabkan setiap bagian perusahaan

mempunyai kepentingan, nilai dan tujuan yang berbeda-beda bergantung pada

pimpinan masing-masing fungsi tersebut yang terkadang berbeda dengan visi, misi,

dan capaian yang ditargetkan oleh perusahaan. New-corporate relation menekankan

kolaborasi

atau hubungan

antara perusahaan dengan seluruh stakeholder-nya

sehingga perusahaan bukan hanya menempatkan dirinya sebagai bagian yang bekerja

secara sendiri dalam sistem sosial masyarakat karena profesionalitas telah menjadi

hal utama dalam pola hubungan ini. Hubungan perusahaan dengan internal

stakeholders dibangun berdasarkan konsep saling bermanfaat yang dapat

membangun kerjasama untuk menciptakan kesinambungan usaha perusahaan

sedangkan hubungan dengan stakeholder di luar perusahaan bukan hanya bersifat

transaksional dan jangka pendek namun lebih kepada hubungan yang bersifat

fungsional yang bertumpu pada kemitraan selain usaha untuk menghimpun kekayaan

yang dilakukan oleh perusahaan, perusahaan juga berusaha untuk bersama-sama

membangun kualitas kehidupan external stakeholders. Hubungan yang bersifat tidak

berwujud inilah dimana intellectual capital

memiliki tempat di dalamnya.

Pendekatan new-corporate relation mengeliminasi penjenjangan status diantara para

stakeholder perusahaan seperti yang ada pada old-corporate relation. Perusahaan

tidak lagi menempatkan dirinya di posisi paling atas dimana

perusahaan

mengeksklusifkan dirinya dari para stakeholder sehingga dengan pola hubungan

|

|

38

semacam ini arah dan tujuan perusahaan bukan lagi pada bagaimana

menghimpun

kekayaan sebesar-besarnya namun lebih kepada pencapaian pembangunan yang

berkelanjutan (sustainability development).

2.1.5 Resource-based Theory

Pemikiran awal mengenai pandangan bahwa perusahaan merupakan kumpulan dari

berbagai sumber daya di pelopori oleh Penrose (1959). Sumber daya perusahaan

adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber

daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan (Penrose,

1959). Pemikiran dari heterogenitas sumber daya inilah yang kemudian menjadi

dasar dari resource-based theory. Wernerfelt (1984) membangun kembali pemikiran

Penrose (1959) dengan mengemukakan bahwa tindakan strategis membutuhkan

seperangkat sumber daya fisik, keuangan, human

atau organisasional khusus, dan

dengan demikian keunggulan kompetitif ditentukan oleh kemampuannya untuk

memperoleh dan mempertahankan sumber daya.

Barney (1991) menunjukkan kerangka yang lebih konkrit dan komprehensif

untuk mengidentifikasi kebutuhan karakteristik sumber daya perusahaan agar

menghasilkan keunggulan kompetitif yang memungkinkan karakteristik –

karakteristik ini menjadikan

sumber daya valuable

(dalam arti perusahaan

memanfaatkan kesempatan dan atau menetralisir ancaman dalam lingkungan

perusahaan). Sumber daya tersebut langka diantara pesaing perusahaan saat ini dan

pesaing potensial, tidak dapat ditiru, dan tidak dapat digantikan. Sehingga asumsi

mendasar dari pandangan resource-based theory adalah bahwa organisasi dapat

berhasil jika mencapai dan mempertahankan keunggulan kompetitif. Keunggulan

kompetitif dicapai dengan mengimplementasikan strategi penciptaan nilai dimana

pesaing tidak dapat dengan mudah meniru dan tidak ada penggantinya. Pertukaran

|

|

39

sosial dan penggunaan sumber daya yang efisien adalah daya penggerak untuk

menetapkan keunggulan kompetitif dan meningkatkan kinerja (Barney, 1991).

Dihubungkan dengan organisasi, dalam teori ini terdapat tiga tipe sumber daya yaitu

sumber daya fisik (pabrik, teknologi dan peralatan, lokasi geografis), sumber daya

manusia (pengalaman dan pengetahuan para pegawai), dan organisasional (struktur,

sistem untuk aktivitas perencanaan, pengawasan, dan pengendalian, hubungan sosial

dalam organisasi dan antara organisasi dan lingkungan eksternal) (Jackson &

Schuler, 1995).

Berdasarkan konsep

resource-based theory, agar dapat bersaing dengan

perusahaan lainnya, perusahaan membutuhkan sumber daya manusia yang

berkualitas dan pengelolaan yang baik atas sumber daya manusia tersebut.

Pengetahuan dan kualitas sumber daya manusia yang dimiliki karyawan inilah yang

merupakan bentuk dari intellectual capital. Sumber daya manusia atau karyawan

merupakan asset strategic perusahaan yang dapat menciptakan kompetensi

perusahaan atas pengetahuan yang mereka miliki. Oleh karena itu, perusahaan harus

dapat mengelola karyawannya agar karyawan tersebut dapat memaksimalkan

kemampuannya dan juga agar karyawan tersebut tidak meninggalkan perusahaan.

Selain itu, perusahaan juga membutuhkan sebuah kemampuan dalam pengelolaan

aset baik itu tangible asset maupun intangible asset.

2.1.6 Kinerja Keuangan Perusahaan

Kinerja keuangan sering didefinisikan sebagai pengukuran hasil dari kebijakan dan

kegiatan operasi perusahaan dalam aspek keuangannya. Dalam menilai kinerja

keuangan perusahaan, penting untuk melakukan analisis keuangan. Ada dua cara

utama melakukan analisis keuangan yaitu analisis arus kas dan analisis rasio.

|

|

40

Analisis arus kas dilakukan untuk menilai likuiditas dan arus kas yang berhubungan

dengan kegiatan operasi, investasi dan pendanaan sementara analisis rasio digunakan

untuk menilai beragam hal dalam laporan keuangan perusahaan dan

menghubungkannya satu sama lain.

Palepu & Healy (2008) menyatakan bahwa analisis rasio adalah analisis yang

membandingkan kinerja perusahaan saat ini dengan kinerja perusahaan di masa lalu

atau dengan kinerja perusahaan lain, yang kemudian hasil analisisnya digunakan

untuk membuat rencana bagi masa yang akan datang. J. Courties dalam Harahap

(2010) membagi analisis rasio menjadi tiga yaitu:

1.

Rasio profitabilitas yang digambarkan oleh Return On Investment

(ROI)

yang kemudian digambarkan lebih rinci rasio Profit Margin dan Capital

Turn Over.

2.

Rasio kinerja manajemen yaitu rasio yang digunakan unutk menilai prestasi

manajemen dimana rasio ini dilihat dari segi kebijakan kredit, rasio

persediaan, rasio administrasi dan struktur harta-modal.

3.

Rasio solvency

yaitu kemampuan perusahaan melunasi kewajibannya yang

digambarkan oleh rasio arus kas baik dalam jangka pendek maupun jangka

panjang.

Selain J. Courties, Harahap (2010) juga memberikan klasifikasi rasio lain oleh

Dupont. Dupont menganggap yang penting adalah ROI dan dari sini ia kembangkan

rasio yang dapat menghubungkan laporan neraca dan laporan laba/rugi. Rasio

keuangan yang sering digunakan adalah:

1.

Rasio likuiditas, menggambarkan kemampuan perusahaan menyelesaikan

kewajiban jangka pendeknya. Contoh rasio ini adalah rasio lancar, rasio cepat

|

|

41

(quick ratio), rasio kas atas aktiva lancar, rasio kas atas utang lancar, rasio

aktiva lancar dan total aktiva, dan rasio aktiva lancar dan total utang.

2.

Rasio solvabilitas, menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Contoh rasio ini adalah rasio utang atas

modal, rasio pelunasan utang (debt service ratio), dan rasio utang atas aktiva.

3.

Rasio rentabilitas atau profitabilitas. Contoh rasio ini adalah rasio margin laba

(profit margin, atau lebih banyak disebut operating profit margin), asset turn

over, rasio pengembalian atas modal investasi (Return On Investment/ ROI

atau Return On Equity/ ROE), rasio pengembalian atas total aset (Return On

Asset/ ROA), basic earning power ratio, Earning Per Share Ratio, dan rasio

margin kontribusi.

4.

Rasio leverage, menggambarkan hubungan antara utang perusahaan terhadap

modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan

dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang

digambarkan oleh modal (equity). Rasio ini bisa juga dianggap bagian dari

rasio solvabilitas. Contoh rasio ini adalah rasio leverage, rasio kecukupan

modal (Capital Adequacy Ratio/ CAR), dan capital formation ratio.

5.

Rasio aktivitas, menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan

kegiatan lainnya. Contoh rasio ini adalah Inventory Turn Over/ ITO,

Receivable Turn Over/ RTO, Fixed Asset Turn Over, Asset Turn Over, dan

rasio periode penagihan piutang.

6.

Rasio pertumbuhan (growth), menggambarkan persentase pertumbuhan pos-

pos atau akun-akun perusahaan dari tahun ke tahun. Contoh rasio ini adalah

|

|

42

rasio kenaikan penjualan, rasio kenaikan laba bersih, rasio Earning Per Share

dan rasio kenaikan dividen per share.

7.

Rasio penilaian pasar atau Market Based Ratio, merupakan rasio yang lazim

dan yang khusus digunakan di pasar modal yang menggambarkan situasi atau

keadaan prestasi perusahaan di pasar modal, tidak berarti rasio lainnya tidak

dipakai. Contoh rasio ini adalah Price Earning Ratio (PER), dan Market to

Book Value Ratio.

8.

Rasio produktivitas, menunjukkan tingkat produktivitas dari unit atau

kegiatan yang dinilai, contoh rasio ini antara lain rasio karyawan atas

penjualan, rasio biaya per karyawan, rasio penjualan terhadap space ruangan,

rasio laba terhadap karyawan, rasio laba terhadap cabang, rasio penjualan

terhadap modal pemilik, rasio biaya terhadap produksi, rasio laba terhadap

jam kerja, rasio aktiva terhadap karyawan, rasio biaya operasi terhadap

karyawan dan masih banyak lagi.

Dalam penelitian ini, analisis rasio yang akan digunakan untuk mengukur kinerja

keuangan perusahaan hanya berfokus pada Return On Assets

(ROA), Operating

Profit Margin (OPM) dan Assets Turn Over (ATO). Rasio ROA dan OPM masuk ke

dalam rasio profitabilitas yang menggambarkan kemampuan perusahaan mengolah

sumber daya yang dimilikinya untuk memperoleh keuntungan yang lebih besar

melalui kegiatan operasinya, sementara rasio ATO termasuk ke dalam rasio aktivitas

dimana rasio ini menggambarkan kemampuan perusahaan mengelola asetnya untuk

mendapat keuntungan dari hal tersebut

dengan

melihat kemampuan aset dalam

mempengaruhi tingkat pendapatan perusahaan.

2.1.7 Hubungan Intellectual Capital dan Kinerja Keuangan Perusahaan

|

43

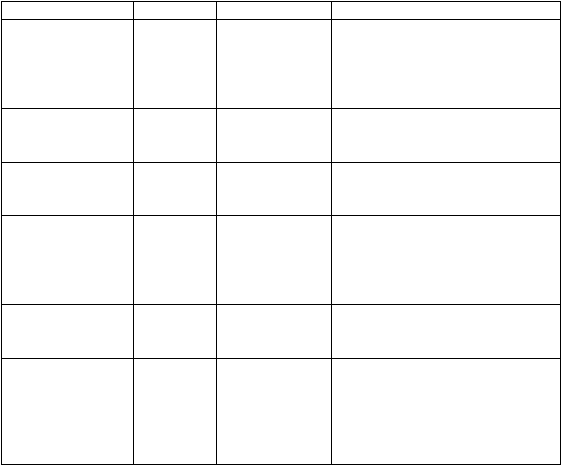

Hubungan intellectual capital dengan kinerja keuangan perusahaan telah dibuktikan

secara empiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara

seperti pada Tabel 2.3. Kebanyakan penelitian memakai data sekunder berupa

laporan keuangan atau laporan tahunan. Beberapa peneliti menggunakan model

VAIC™, baik untuk mengukur kinerja intellectual capital itu sendiri maupun untuk

melihat hubungan antara intellectual capital dengan kinerja keuangan perusahaan.

Tabel 2.3 Penelitian-Penelitian Empiris Tentang Hubungan Intellectual Capital

dan Kinerja Perusahaan

PENELITI

NEGARA

METODE

HASIL

Abdolmohammadi

(2005)

Amerika

Serikat

Content Analysis

Frekuensi pengungkapan elemen IC

meningkat dari tahun ke tahun.

Kelompok “new industry” lebih banyak

mengungkapkan informasi IC daripada

“old industry”.

Bontis, et al. (2000)

Malaysia

Kuesioner, PLS

HC berhubungan dengan SC dan CC;

CC berhubungan dengan SC; SC

berhubungan dengan kinerja industri.

Chen et al. (2005)

Taiwan

VAIC™, korelasi,

regresi

IC berpengaruh terhadap nilai pasar dan

kinerja perusahaan; R&D berpengaruh

terhadap kinerja perusahaan.

Ihyaul Ulum MD

(2008)

Indonesia

VAIC™,

Ordinary Least

Square

IC berpengaruh pada kinerja

perusahaan perbankan yang diteliti,

namun hasil penelitian tidak dapat

digeneralisasi karena keterbatasan

jumlah perusahaan yang diteliti.

Khanqah, et al.

(2012)

Iran

VAIC™, korelasi,

Ordinary Least

Square

Hanya SC yang berhubungan dengan

kinerja perusahaan (ROA, ROE)

Riahi-Belkaoui

(2003)

Amerika

Serikat

Laporan tahunan,

RVATA, regresi

IC (diproksikan dengan RVATA)

secara signifikan berhubungan dengan

kinerja perusahaan multinasional di

Amerika Serikat, mendukung teori

resource-based

theory

dan stakeholder

theory.

Penelitian –

penelitian tersebut

mengindikasikan

bahwa terdapat kontribusi

intellectual capital

pada kinerja perusahaan, meski kontribusi yang diberikan

berbeda-beda karena pengaruh satu dan lain hal seperti jenis industri, waktu dan

tempat.

|

44

2.2

Pengembangan Hipotesis

2.2.1 Identifikasi Masalah

Dari uraian latar belakang penelitian pada bab 1, maka perumusan masalah yang

dikaji dalam penelitian adalah sebagai berikut:

1.

Apakah Intellectual Capital

(VAIC™) berpengaruh terhadap kinerja

keuangan perusahaan saat ini yang diukur dengan Return On Assets

(ROA)

dan Operating Profit Margin

(OPM) untuk profitabilitas perusahaan, Asset

Turn Over (ATO) untuk produktivitas perusahaan?

2.

Apakah Intellectual Capital

(VAIC™) berpengaruh terhadap kinerja

keuangan perusahaan masa depan yang diukur dengan Return On Assets

(ROA) dan Operating Profit Margin (OPM) untuk profitabilitas perusahaan,

Asset Turn Over (ATO) untuk produktivitas perusahaan?

3.

Apakah rata-rata pertumbuhan intellectual capital

atau Rate of Growth of

Intellectual

Capital

(ROGIC) berpengaruh terhadap kinerja keuangan

perusahaan masa depan?

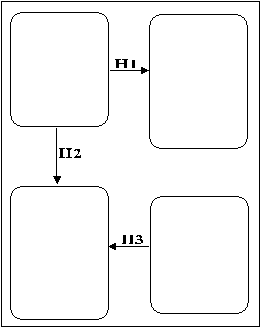

Kinerja

Keuangan

(masa depan)

ROA

ATO

OPM

Rate of

Growth of

Intellectual

Capital

(ROGIC)

Intellectual

Capital

(VAIC™)

VACA

VAHU

STVA

Kinerja

Keuangan

(saat ini)

ROA

ATO

OPM

|

|

45

Gambar 2.1 Skema Peta Konseptual dari Penelitian

Gambar 2.1 menggambarkan peta konseptual bagaimana hipotesis-hipotesis nantinya

akan mampu menjawab rumusan masalah yang disebutkan sebelumnya.

2.2.2 Pengembangan Hipotesis

a.

Hipotesis 1

Praktik akuntansi konservatisma menyatakan bahwa investasi perusahaan dalam

intellectual capital

yang

disajikan dalam laporan keuangan, dihasilkan dari

peningkatan selisih antara nilai pasar dan nilai buku. Jadi, jika misalnya pasarnya

efisien, maka investor akan memberikan nilai yang tinggi terhadap perusahaan yang

memiliki intellectual capital

lebih besar (Riahi-Belkaoui, 2003). Penelitian yang

telah ada sebelumnya misalnya oleh Tan, et al. (2007) membuktikan bahwa

intellectual capital yang diuji menggunakan VAIC™ yang diformulasikan oleh Pulic

(1998) sebagai ukuran kemampuan intelektual perusahaan, mempunyai pengaruh

positif terhadap kinerja keuangan perusahaan. Maka diajukan hipotesis sebagai

berikut:

Hipotesis 1

A

: Terdapat pengaruh positif intellectual capital

terhadap kinerja

keuangan perusahaan saat ini.

b.

Hipotesis 2

Penelitian Tan, et al. (2007) menunjukkan hasil yang signifikan adanya pengaruh

intellectual capital terhadap kinerja perusahaan masa depan. Intellectual capital yang

diukur dengan menggunakan VAIC™ dapat menjadi indikator yang paling tepat

untuk memprediksi kinerja keuangan perusahaan di masa mendatang. Sehingga

|

|

46

untuk menjawab pertanyaan kedua dari penelitian ini yaitu apakah Intellectual

Capital

(VAIC™) berpengaruh terhadap kinerja keuangan perusahaan masa depan

yang diukur dengan Return On Assets

(ROA) dan Operating Profit Margin

(OPM)

untuk profitabilitas perusahaan, Asset Turn Over

(ATO) untuk produktivitas

perusahaan, maka hipotesis kedua untuk penelitian ini adalah:

Hipotesis 2

A

: Terdapat pengaruh positif intellectual capital

terhadap kinerja

keuangan perusahaan masa depan.

c.

Hipotesis 3

Penelitian Tan, et al (2007) membuktikan bahwa ROGIC memiliki pengaruh positif

terhadap kinerja perusahaan di masa mendatang. Hal ini makin memperkuat anjuran

bahwa perusahaan harus mengelola dan meningkatkan intellectual capitalnya untuk

dapat berkompetisi dengan pesaingnya. Maka hipotesis ketiga untuk penelitian ini

adalah:

Hipotesis 3

A

: Terdapat pengaruh positif rata-rata pertumbuhan intellectual capital

atau Rate of Growth of Intellectual

Capital

(ROGIC) terhadap kinerja keuangan

perusahaan masa depan.

Rangkuman Hipotesis

H1

A

: Terdapat pengaruh positif intellectual capital

terhadap kinerja keuangan

perusahaan saat ini.

H2

A

:

Terdapat pengaruh positif intellectual capital

terhadap kinerja keuangan

perusahaan masa depan.

|

|

47

H3

A

: Terdapat pengaruh positif rata-rata pertumbuhan intellectual capital atau Rate

of Growth of Intellectual

Capital

(ROGIC) terhadap kinerja keuangan perusahaan

masa depan.

|