|

13

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1

Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Menurut Hery (2012: 3-4) yang menyebutkan bahwa, “Laporan

keuangan adalah hasil akhir dari proses akuntansi yang berisi informasi

keuangan perusahaan atau organisasi”.

Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu

laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

pada saat tertentu atau jangka waktu tertentu.

Dari pemaparan pengertian laporan keuangan diatas, dapat

penulis

simpulkan bahwa laporan keuangan adalah laporan mengenai posisi dan

kinerja keuangan suatu perusahaan pada suatu periode tertentu dan informasi

lainnya yang berguna bagi para pengguna laporan keuangan tersebut.Setelah

transaksi-transaksi diidentifikasi, dicatat, dan diikhtisarkan, maka akan dibuat

empat laporan keuangan dari data akuntansi yang telah diringkas. Laporan

keuangan ini dimaksudkan sebagai sarana untuk mengkomunikasikan

informasi mengenai posisi atau keadaan keuangan suatu perusahaan atau

organisasi kepada pihak internal maupun pihak eksternal perusahaan.

|

|

14

2.1.2

Tujuan Laporan Keuangan

Menurut PSAK No.1 paragraf ke 7 (2009) tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan suatu entitas, kinerja

keuangan, dan juga arus kas entias yang bermanfaat bagi para pemakai

laporan keuangan tersebut untuk membuat suatu keputusan ekonomi. Laporan

keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka.

Tujuan

laporan keuangan nenurut PSAK No.1 paragraf ke 7

(2009)

menyajikan informasi mengenai entitas yang meliputi:

a)

Asset

b)

Liabilitas

c)

Ekuitas

d)

Pendapatan dan beban termasuk keuntungan dan kerugian

e)

Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya

sebagai pemilik dan

f)

Arus kas

Informasi tersebut, beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan dalam

memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan

kepastian diperolehnya kas dan setara kas.

2.1.3

Pengguna Laporan Keuangan

Laporan keuangan sangat diperlukan untuk mengetahui kondisi

keuangan suatu perusahaan atau organisasi.

Laporan keuangan dijadikan

dasar oleh para penggunanya sebagai alat untuk menilai dan mengukur

kinerja dan posisi keuangan perusahaan selama periode tertentu.

Laporan

keuangan yang disusun secara baik dan akurat dapat memberikan gambaran

keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu

|

|

15

perusahaan selama kurun waktu tertentu, keadaan

inilah yang digunakan

untuk menilai kinerja keuangan. Laporan keuangan juga dijadikan dasar oleh

pihak-pihak yang berkepentingan untuk mengambil keputusan ekonomis.

Informasi akuntansi yang dibutuhkan oleh para pengguna laporan

keuangan sangat berbeda-beda tergantung pada jenis keputusan yang hendak

diambil. Menurut Hery (2012:11) yang menyebutkan para pengguna

informasi akuntansi dan laporan keunagan ini dikelompokkan ke dalam dua

kategori, yaitu pemakai internal (internal users)

dan pemakai eksternal

(external users) :

Internal users, terdiri dari :

a)

Direktur dan manager keuangan. Untuk menentukan mampu tidaknya

perusahaan dalam melunasi utangnya secara tepat waktu kepada

kreditor (banker, supplier), maka mereka membutuhkan informasi

akuntansi mengenai besarnya uang kas yang tersedia di perusahaan

pada saat menjelang jatuh temponya pinjaman/utang.

b)

Direktur operasional dan manager pemasaran. Untuk menentukan

efektif tidaknya saluran distribusi produk maupun aktivitas

pemasaran yang telah dilakukan perusahaan, maka mereka

membutuhkan informasi akuntansi mengenai besarnya penjualan

(trend penjualan).

c)

Manager dan supervisor produksi. Mereka membutuhkan informasi

akuntansi biaya untuk menentukan besarnya harga pokok produksi,

yang ada pada akhirnya juga sebagai dasar untuk menetapkan harga

jual produk per unit.

|

|

16

d)

Dan pemakai internal lainnya.

External users, terdiri dari :

a)

Pemegang saham (investor), laporan keuangan berguna untuk menilai

kinerja perusahaan selama periode tertentu, dan untuk keputusan

investasi. Laporan keuangan membantu investor memutuskan untuk

menjual,membeli, atau menahan investasi mereka. Selain itu, laporan

keuangan juga memberikan informasi kepada investor yang

memungkinkan mereka untuk menilai kemampuan perusahaan

membayar dividen.

b)

Kreditor atau pemberi pinjaman, menggunakan informasi akuntansi

debitor untuk mengevaluasi besarnya tingkat resiko dari pemberian

kredit atau pinjaman uang.

c)

Pemerintah, laporan keuangan memberikan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

d)

Badan Pengawas Pasar Modal, mewajibkan public corporation

(emiten) untuk melampirkan laporan keuangan secara rutin kpada

BAPEPAM. Dalam hal ini, pihak BAPEPAM sangat berkepentingan

terhadap kinerja keuangan emiten dengan tujuan untuk melindungi

para investor.

e)

Bagi pelanggan, laporan keuangan memberikan informasi informasi

mengenai kelangsungan hidup perusahaan terutama kalau mereka

terlibat dalam perjanjian jangka panjang atau tergantung pada

perusahaan.

|

|

17

f)

Bagi karyawan, laporan keuangan memberikan informasi mengenai

stabilitas dan profitabilitas perusahaan. Laporan keuangan juga

memberikan

informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat

pensiun, dan kesempatan kerja.

g)

Bagi masyarakat, laporan keuangan memberikan informasi

kecenderungan (trend) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

2.1.4

Komponen Laporan Keuangan

Menurut PSAK No.1 Paragraf 8 (2009) laporan keuangan yang

lengkap terdiri darikomponen-komponen berikut ini:

a)

Laporan posisi keuangan pada akhir periode;

b)

Laporan laba rugi komprehensif selama periode

c)

Laporan perubahan ekuitas selama periode;

d)

Laporan arus kas selama periode;

e)

Catatan atas laporan keuangan, berisi ringkasan kebijakan

akuntansi penting dan informasi penjelasan lainnya, dan

f)

Laporan posisi keuangan pada awal periode komparatif yang

disajikan ketika entitas menerapkan

suatu kebijakan akuntansi

secara retrospektif atau membuat penyajian kembali pos-pos

laporankeuangan, atau ketika entitas mereklasifikasi pos-pos

dalam laporan keuangannya.

2.1.4.1 Laporan Posisi Keuangan

Menurut James C Van Horne dalam Kasmir (2012:30) neraca

adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu

yang menunjukkan total aktiva dengan total kewajiban ditambah total

ekuitas pemilik. Tujuan neraca adalah untuk menggambarkan posisi

keuangan perusahaan. Hubungan antara aktiva, kewajiban, dan

|

|

18

ekuitas dapat dirumuskan dalam sebuah persamaan akuntansi : Aktiva

= Kewajiban + Ekuitas.

Menurut PSAK No.1 Paragraf 52 (2009) laporan posisi

keuangan minimal mencakup penyajian jumlah pos-pos berikut:

a)

Aset tetap;

b)

Properti investasi;

c)

Aset tidak berwujud;

d)

Aset;

e)

Investasi dengan menggunakan metode ekuitas;

f)

Aset biolojik;

g)

Persediaan;

h)

Piutang dagang dan piutang lainnya;

i)

Kas dan setara kas;

j)

Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk

dijual dan aset yang termasuk dalam kelompok lepasan yang

diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan

PSAK 58;

k)

Utang dagang dan terutang lainnya;

l)

Kewajiban diestimasi;

m)

Laibilitas keuangan;

n)

Laibilitas dan aset untuk pajak kini ;

o)

Laibilitas dan aset pajak tangguhan;

p)

Laibilitas yang termasuk dalam kelompok yang dilepaskan yang

diklasifikasikan sebagai yang dimiliki untuk dijual sesudai

dengan PSAK 58;

q)

Kepentingan non-pengendali, disajikan sebagai bagian dari

ekuitas; dan

r)

Modal saham dan cadangan yang dapat diatribusikan kepada

pemilik entitas induk.

2.1.4.2 Laporan Laba Rugi

James C Van Horne dalam Kasmir (2012:45) mengatakan

bahwa, “Laporan laba rugi adalah ringkasan pendapatan dan biaya

perusahaan selama periode tertentu diakhiri dengan laba atau rugi

pada periode tertentu”. Laporan laba rugi akhirnya memuat informasi

mengenai hasil usaha perusahaan, yaitu laba/rugi bersih, yang

merupakan hasil dari pendapatan dikurangi beban.

Menurut PSAK

|

|

19

No.1 Paragraf 80 (2009),

Laporan laba rugi komprehensif, sekurang-

kurangnya

mencakup penyajian jumlah pos-pos berikut selama suatu

periode:

a)

Pendapatan;

b)

Biaya keuangan;

c)

Bagian laba rugi dari entitas asosiasi dan joint ventures

yang

dicatat dengan menggunakan metode ekuitas;

d)

Beban pajak;

e)

Suatu jumlah tunggal yang mencakup total dari:

a.

Laba rugi setelah pajak dari operasi yang dihentikan; dan

b.

Keuntungan atau kerugian setelah pajak yang diakui

dengan pengukuran nilai wajar dikurangi biaya untuk

menjual atau dari pelepasan aset atau kelompok yang

dilepaskan dalam rangka operasi yang dihentikan;

f)

Laba rugi;

g)

Setiap komponen dari pendapatan komprehensif lain;

h)

Bagian pendapatan komprehensif lain dari entitas asosiasi dan

joint ventures yang dicatat dengan menggunakan metode ekuitas;

i)

Total laba komprehensif.

2.1.4.3 Laporan Perubahan Ekuitas

Hery (2012:6) mengatakan bahwa,

“Laporan perubahan

ekuitas adalah sebuah laporan yang menyajikan ikhtisar perubahan

dalam pos-pos ekuitas suatu perusahaan untuk satu periode waktu

tertentu”. Menurut PSAK No.1 Paragraf 104 (2009),Entitas

menyajikan laporan perubahan ekuitas yang menunjukkan:

a)

Total laba rugi komprehensif selama suatu periode, yang

menunjukkan secara terpisah total jumlah yang dapat

diatribusikan kepada pemilik entitas induk dan kepada

kepentingan non-pengendali;

b)

Untuk tiap komponen ekuitas, pengaruh penerapan retrospektif

atau penyajian kembali secara

retrospektif yang diakui sesuai

dengan PSAK 25;

c)

Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah

tercatat pada awal dan akhir periode, secara terpisah

mengungkapkan masing-masing perubahan yang timbul dari:

a.

Laba rugi;

|

|

20

b.

Masing-masing pos pendapatan komprehensif lain; dan

c.

Transaksi dengan pemilik dalam kapasitasnya sebagai

pemilik, yang menunjukkan secara

terpisah kontribusi

dari pemilik dan distribusi kepada pemilik dan

perubahan hak kepemilikan pada entitas anak yang

tidak menyebabkan hilang pengendalian.

Laporan perubahan modal atau laporan ekuitas pemilik

melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu.

Laporan terebut dipersiapkan setelah laporan laba rugi, karena laba

bersih atau rugi bersih periode berjalan harus dilaporkan dalam

laporan ini.

Demikian juga dengan laporan perubahan modal ini.

Harus

dipersiapkan sebelum mempersiapkan neraca, karena jumlah modal

pada akhir periode harus dilaporkan di neraca.

Oleh karena itu,

laporan perubahan modal seringkali dipandang sebagai penghubung

antara laporan laba rugi dengan neraca.

2.1.4.4 Laporan Arus Kas

Menurut Weygandt, Kieso, dan Kimmel yang diterjemahkan

oleh Desi, A. Dan Vera, D. (2010:323) menyatakan bahwa laporan

arus kas (statement of cash flow) melaporkan penerimaan kas,

pembayaran kas, perubahan bersih pada kas yang dihasilkan dari

aktivitas operasi, investasi, dan pendanaan selama satu periode.

Informasi tentang arus kas entitas berguna bagi para pengguna laporan

keuangan sebagai dasar untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk

|

|

21

menggunakan arus kas tersebut. Dalam proses pengambilan keputusan

ekonomi, pengguna perlu melakukan evaluasi terhadap kemampuan

entitas dalam menghasilkan kas dan setara kas

serta kepastian

perolehannya.

Jika digunakan dalam

kaitannya dengan laporan keuangan

lainnya, maka laporan arus kas dapat memberikan informasi yang

memungkinkan pengguna untuk mengevaluasi perubahan dalam aset

neto entitas, struktur keuangannya (termasuk likuiditas dan

solvabilitas) dan kemampuannya mempengaruhi jumlah serta waktu

arus kas dalam rangka penyesuaian terhadap keadaan dan peluang

yang berubah.Informasi arus kas berguna untuk menilai kemampuan

entitas dalam menghasilkan kas dan setara kas dan memungkinkan

pengguna mengembangkan model untuk menilai dan membandingkan

nilai kini arus kas masa depan dari berbagai entitas. Informasi tersebut

juga meningkatkan daya banding pelaporan kinerja operasi berbagai

entitas karena dapat meniadakan pengaruh penggunaan perlakuan

akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama

(PSAK No.2 Paragraf 3 2009).

Laporan arus kas dipengaruhi oleh tiga aktivitas menurut Fraser

dan Ormiston (2008:168), yaitu :

1.

Aktivitas operasi termasuk mengirim barang untuk dijual dan

memberikan jasa pelayanan, dan pengaruh kas oleh transaksi lain

ikut menentukan pendapatan.

|

|

22

2.

Aktivitas investasi termasuk memperoleh dan menjual surat

berharga yang tidak setara dengan kas, aktiva produktif yang

memberikan manfaat untuk periode jangka panjang dna

memberikan pinjaman dan pembayaran kembali pinjaman.

3.

Aktivitas pendanaan termasuk pinjaman dari kreditur dan

pengmbalian pokok pinjaman dan memperoleh sumber dana dari

pemilik dan mengembalikan investasinya.

2.1.4.5 Catatan atas Laporan Keuangan

Menurut PSAK No.1 (2009) definisi dari catatan atas laporan

keuangan adalah salah satu unsur laporan keuangan yang menyajikan

informasi tentang penjelasan atau daftar terinci atau analisis atas nilai

suatu pos yang disajikan dalam Laporan Realisasi Anggaran (LRA),

Neraca, dan Laporan Arus Kas (LAK) dalam rangka pengungkapan

yang memadai. Catatan atas Laporan Keuangan membantu

menjelaskan perhitungan item tertentu dalam laporan keuangan serta

memberikan penilaian yang lebih komprehensif dari kondisi keuangan

perusahaan. Catatan atas Laporan Keuangan dapat mencakup

informasi tentang hutang

, kelangsungan usaha ,piutang , kewajiban

kontinjensi , atau informasi kontekstual untuk menjelaskan angka-

angka keuangan (misalnya untuk menunjukkan gugatan).

Catatan atas laporan keuanganmenurut PSAK No.1 terdiri dari :

a)

Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan akuntansi tertentu

diterapkan terhadap

peristiwa dan transaksi yang penting ;

b)

Mengungkapkan informasi yang disyaratkan SAK yang tidak

disajikan di bagian manapun dalam laporan keuangan; dan

|

|

23

c)

Memberikan informasi yang tidak disajikan di bagian manapun

dalam laporan keuangan, tetapi informasi tersebut relevan untuk

memahami laporan keuangan.

2.1.5

Keterbatasan Laporan Keuangan

Menurut Harahap (2008: 247) dalam bukunya yang berjudul “Analisis

Kritis atas Laporan Keuangan” yang menyebutkan keterbatasan laporan

keuangan adalah sebagai berikut :

1.

Laporan keuangan bersifat historis, yaitu merupakan laporan atas

kejadian yang telah lewat. Karenanya, laporan keuangan tidak

dapat dianggap sebagai satu-satunya sumber informasi dalam

proses pengambilan keputusan.

2.

Laporan keuangan bersifat umum dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

3.

Proses penyusunan laporan keuangan tidak luput dari penggunaan

tekasiran dan berbagai pertimbangan.

4.

Akuntansi hanya melaporkan informasi yang material. Demikian

pula penerapan prinsip akuntansi terhadap suatu fakta atau pos

tertentu mungkin tidak dilaksanakan jika hal itu tidak

menimbulkan pengaruh yang material terhadap kelayakan laporan

keuangan.

5.

Laporan keuangan bersifat konservatif dalam menghadapi

ketidakpastian; bila terdapat beberapa kemungkinan kesimpulan

yang tidak pasti mengenai penilaian suatu pos, lazimnya dipilih

alternatif yang menghasilkan laba bersih atau nilai aktiva yang

paling kecil.

|

|

24

6.

Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi daripada bentuk hukumnya (formalitas).

7.

Laporan keuangan disusun dengan menggunakan istilah-istilah

teknis dan pemakai laporan diasumsikan memahami bahasa teknis

akuntansi dan informasi yang dilaporkan.

8.

Adanya berbagai alternatif metode akuntansi yang dapat

digunakan menimbulkan variasi dalam pengukuran sumber-

sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9.

Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikan umumnya diabaikan.

2.2

Analisis Laporan Keuangan

2.2.1

Pengertian Analisis Laporan Keuangan

Menurut Harahap (2011:69) yang menyebutkan analisis laporan

keuangan terdiri dari dua kata yaitu Analisis dan Laporan Keuangan. Kata

analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai

unit terkecil. Sedangkan laporan keuangan adalah neraca (posisi keuangan),

laba/rugi, dan arus kas (dana).

Kegiatan analisis laporan keuangan berfungsi untuk mengkonversikan

data yang berasal dari laporan sebagai bahan mentah menjadi informasi yang

lebih berguna, lebih mendalam, dan lebih tajam dengan teknik tertentu.

Hasil analisis laporan keuangan menurut Harahap (2011:92) akan bisa

membuka tabir berikut ini :

|

|

25

1.

Kesalahan proses akuntansi seperti : kesalahan pencatatan, kesalahan

pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting,

kesalahan jurnal.

2.

Kesalahan lain yang disengaja. Misalnya tidak mencatat, pencatatan

harga yang tidak wajar, menghilangkan data, income smoothing, dan

lain sebagainya.

2.2.2

Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk

menambah informasi yang ada dalam suatu laporan keuangan. Kegunaan

analisis laporan keuangan Menurut Harahap (2011:195) adalah sebagai

berikut :

1.

Dapat memberikan informasi yang lebih luas, lebih dalam daripada

yang terdapat dari laporan keuangan biasa.

2.

Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada

di balik

laporan keuangan (implicit).

3.

Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4.

Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat di lapangan seperti untuk

prediksi, pemeringkatan (rating).

5.

Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

Dengan perkataan lain apa yang dimaksudkan dari suatu

|

|

26

laporan keuangan merupakan tujuan analisis laporan keuangan juga

antara lain :

a)

Dapat menilai prestasi perusahaan.

b)

Dapat memproyeksi keuangan perusahaan.

c)

Dapat menilai kondisi keuangan masa lalu dan masa

sekarang dari aspek tertentu yaitu seperti posisi keuangan,

hasil usaha perusahaan, likuiditas, solvabilitas, aktivitas,

rentabilitas atu profitabilitas, dan indikator pasar modal.

6.

Dapat menentukan peringkat (rating) perusahaan menurut kriteria

tertentu yang sudah dikenal dalam dunia bisnis.

7.

Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan standard industry normal

atau standar ideal.

2.3

Teknik Analisis Laporan Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Rasio keuangan atau financial ratio

ini sangat penting

gunanya untuk melakukan analisa terhadap kondisi perusahaan.Bagi

investor jangka pendek dan menengah umumnya lebih banyak tertarik

kepada kondisi keuangan jangka pendek dan kemampuan perusahaan

untuk membayar dividen yang memadai. Informasi tersebut dapat

diketahui dengan cara yang lebih sederhana yaitu dengan menghitung

rasio-rasio keuangan yang sesuai dengan

keinginan. Secara jangka

panjang, rasio keuangan juga dipakai dan dijadikan sebagai acuan

dalam menganalisis kondisi kinerja suatu perusahaan.

|

|

27

Analisis rasio keuangan merupakan salah satu alat analisis

keuangan yang paling populer dan banyak digunakan. Meskipun

perhitungan rasio hanyalah merupakan operasi aritmatika sederhana,

namun hasilnya memerlukan interprestasi yang tidak mudah. Analisis

rasio keuangan dimulai dengan laporan keuangan dasar yaitu dari

laporan posisi keuangan (financial position statement), perhitungan

rugi laba (income statement), dan laporan arus kas (cash flow

statement).Perhitungan rasio keuangan akan menjadi lebih jelas jika

dihubungkan antara lain dengan menggunakan pola historis

perusahaan tersebut, yang dilihat perhitungan pada sejumlah tahun

guna menentukan apakah perusahaan membaik atau memburuk, atau

melakukan perbandingan dengan perusahaan lain dalam indutri yang

sama.

2.3.2 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2012:109) dalam bukunya yang berjudul

“Analisis Kinerja Keuangan” menyebutkan manfaat yang bisa diambil

dengan dipergunakannya rasio keuangan, yaitu :

a)

Analisis rasio keuangan sangat bermanfaat untuk dijadikan

sebagai alat menilai kinerja dan prestasi perusahaan;

b)

Analisis rasio keuangan sangat bermanfaat bagi pihak

manajemen sebagai rujukan untuk membuat perencanaan;

c)

Analisis rasio keuangan dapat dijadikan alat untuk mengevaluasi

kondisi suatu perusahaan dari perspektif keuangan;

|

28

d)

Analisis rasio keuangan juga bermanfaat bagi kreditor untuk

memperkirakan potensi risiko yang akan dihadapi dikaitkan

dengan adanya jaminan kelangsungan pembayaran bunga dan

pengembalian pokok pinjaman;

e)

Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi

pihak stakeholder organisasi.

2.3.3Bentuk-Bentuk Rasio Keuangan

2.3.3.1 Rasio Likuiditas

Dermawan (2011:37) mengatakan bahwa, “Rasio likuiditas

(liquidity ratio) adalah rasio yang menggambarkan kemampuan

perusahaan membayar kewajiban jangka pendeknya (utang lancar)

pada saat jatuh tempo dengan menggunakan aktiva lancar. Contohnya

dalah membayar listrik, telepon, air PDAM, gaji karyawan, gaji

teknisi, gaji lembur, tagihan telepon, dan sebagainya. Karena ini rasio

likuiditas sering disebut dengan short term liquidity. Rasio likuiditas

secara umum ada 2 (dua) yaitu current ratio dan quick ratio (acid test

ratio).

Current Ratio

Current ratio

adalah ukuran yang umum digunakan atas

solvensi jangka pendek. Rasio ini mengukur kemampuan suatu

perusahaan dalam memenuhi kewajiban atau utang

ketika jatuh

tempo.

|

29

Quick Ratio (Acid Test Ratio)

Quick ratio (Acid test ratio) adalah menunjukkan aktiva lancar

yang paling likuid mampu menutupi utang lancar. Quick ratio

merupakan ukuran uji solvensi jangka pendek yang lebih teliti

daripada rasio lancar karena pembilangnya mengeliminasi persediaan

yang dianggap aktiva lancar yang sedikit tidak likuid dan

kemungkinan menjadi sumber kerugian.

2.3.3.2 Rasio Leverage

Menurut Fraser dan Orminston (2008:233) menyebutkan rasio

leverage

adalah mengukur sejauh mana perusahaan didanai dengan

hutang. Jumlah dan proporsi hutang di dalam struktur modal

perusahaan sangatlah penting untuk analisis keuangan karena harus

memilih antara risiko atau tingkat pengembalian. Penggunaan utang

yang terlalu tinggi akan membahayakan perusahaan karena

perusahaan akan masuk dalam kategori extreme leverage

(utang

ekstrem) yaitu perusahaan terjebak dalam tingkat utang yang tinggi

dan sulit untuk melepaskan beban utang tersebut. Karena itu

perusahaan harus menyeimbangkan berapa utang yang layak diambil

dan dari mana sumber-sumber yang dapat dipakai untuk membayar

utang tersebut. Rasio leverage secara umum ada 5 (lima) yaitu debt to

total assets, debt to equity ratio, times interest earned, fixed charge

coverage, dan cash flow coverage.

|

30

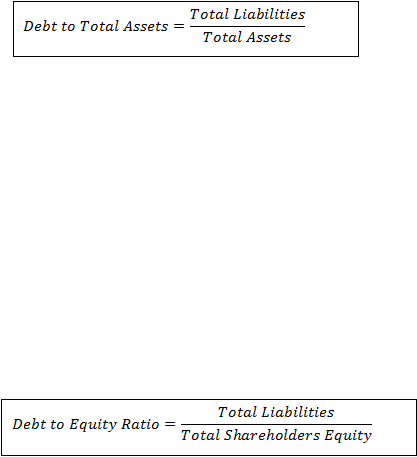

Debt to Total Assets

Debt to total assets

adalah menekankan pada pentingnya

pendanaan hutang dengan jalan

menunjukkan persentase aktiva

perusahaan yang didukung oleh hutang.

Rasio ini juga menyediakan

informasi tentang kemampuan perusahaan dalam mengadaptasi

kondisi pengurangan aktiva akibat kerugian tanpa mengurangi

pembayaran bunga pada kreditor.

Debt to Equity Ratio

Debt to Equity adalah rasio yang menunjukkan perbandingan

antara hutang dengan modal sendiri. Dalam persoalan debt to equity

ratio ini yang perlu dipahami bahwa tidak ada batasan berapa debt to

equity ratio

yang aman bagi suatu perusahaan, namun untuk

konservatif biasanya debt to equity ratio yang lewat dari 66% atau 2/3

sudah dianggap beresiko.

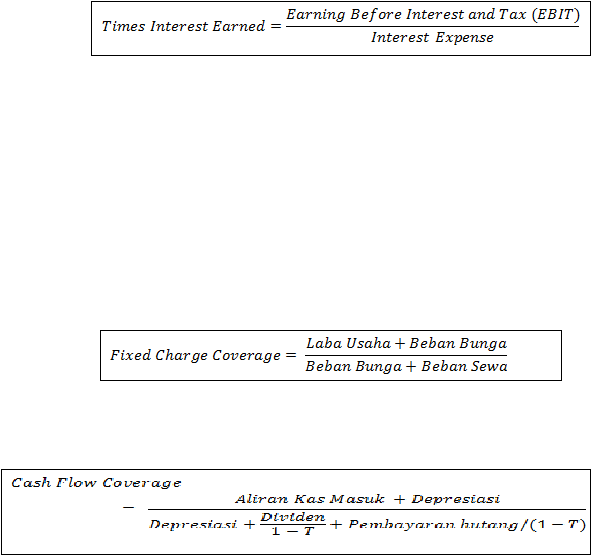

Times Interest Earned

Times Interest Earned adalah rasio yang memberikan indikasi

kemampuan perusahaan untuk melunasi pembayaran bunga ketika

jatuh tempo. Atau untuk mengukur seberapa besar keuntungan dapat

|

31

turun tanpa mengakibatkan adanya kesulitan keuangan karena

perusahaan tidak mampu membayar bunga.

Fixed Charge Coverage

Disebut juga dengan rasio menutup beban tetap. Rasio menutup beban

tetap adalah ukuran yang lebih luas dari kemampuan perusahaan untuk

menutup beban tetap dibandingkan dengan rasio kelipatan pembayaran bunga

karena termasuk pembayaran beban bunga tetap yang berkenaan dengan sewa

guna usaha.

Cash Flow Coverage

2.3.3.3 Rasio Aktivitas

Menurut Harahap (2011:308) rasio aktivitas adalah rasio yang

menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian

dan kegiatan lainnya. Rumus rasio aktivitas secara umum ada 4

(empat), yaitu inventory turnover

(perputaran persediaan), rata-rata

|

32

periode pengumpulan piutang, fixed asset turnover (perputaran aktiva

tetap), dan total asset turnover (perputaran total asset).

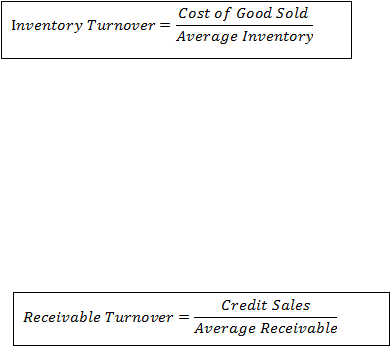

Inventory Turnover (Perputaran Persediaan)

Inventory turnover

menunjukkan berapa cepat perputaran

persediaan dalam siklus produksi normal. Rasio

ini

mengukur

kemampuan perputaran inventory

atau persediaan untuk dijadikan

uang atau kas lagi. Atau mengukur berapa kali, secara rata-rata,

persediaan dapat dijual selama periode tertentu.

Receivable Turnover

Receivable turnover

merupakan rasio yang digunakan untuk

mengukur berapa lama penagihan piutang selama satu periode atau

berapa kali dana yang ditanam dalam piutang ini berputar dalam satu

periode.

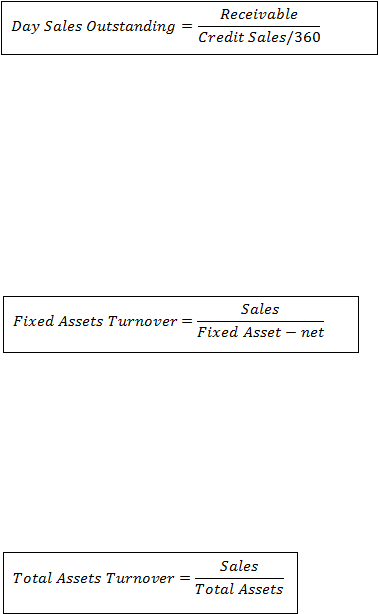

Day Sales Outstanding

Rasio day sales outstanding

disebut juga dengan rata-rata

periode pengumpulan piutang. Rasio ini mengkaji tentang bagaimana

suatu perusahaan melihat periode pengumpulan piutang yang akan

terlihat.

|

33

Fixed Assets Turnover (Perputaran Aktiva Tetap)

Fixed assets turnover

disebut juga dengan perputaran aktiva

tetap. Rasio ini melihat sejauh mana aktiva tetap yang dimiliki oleh

suatu perusahaan memiliki tingkat perputaran secara efektif, dan

memberikan dampak pada keuangan perusahaan.

Total Assets Turnover (Perputaran Total Aset)

Total assets turnover

disebut juga dengan perputaran total

asset. Rasio ini melihat sejauh mana keseluruhan aset yang dimiliki

oleh perusahaan memiliki perputaran secara efektif.

2.3.3.4 Rasio Profitabilitas

Menurut Fahmi (2012:68) rasio profitabilitas adalah rasio yang

mengukur efektivitas manajemen secara keseluruhan yang ditunjukan

dengan besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Semakin baik rasio

profitabilitas maka semakin baik menggambarkan kemampuan

tingginya perolehan keuntungan perusahaan. Rasio profitabilitas

|

34

secara umum ada 4 (empat), yaitu gross profit margin,

net profit

margin, return on investment (ROI), dan return on total equity (ROE).

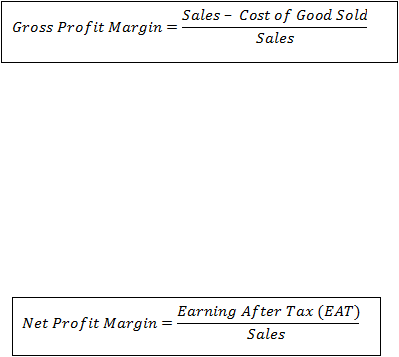

Gross Profit Margin

Gross profit margin ratio adalah untuk mengukur presentase

setiap nilai penjualan yang menghasilkan laba kotor. Semakin besar

rasio ini, maka akan semakin baik.

Net Profit Margin

Net profit margin

adalah mengukur kemampuan perusahaan

dalam mendapatkan laba bersih. Semakin besar Net Profit Margin ini,

maka akan semakin baik.

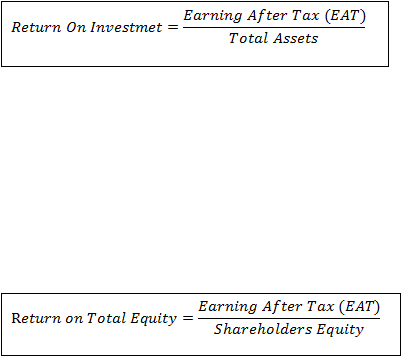

Return On Investment (ROI)

Return on investment

(ROI) atau pengembalian investasi,

bahwa beberapa referensi lainnya rasio ini juga ditulis dengan Return

on Total Asset

(ROA). Rasio ini melihat sejauh mana investasi yang

telah ditanamkan mampu memberikan pengembalian keuntungan

sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya

sama dengan aset perusahaan yang ditanamakan atau ditempatkan.

|

35

Return On Equity (ROE)

Return on total equity

(ROE) disebut juga dengan laba atas

ekuitas. Rasio ini mengkaji sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba atas ekuitas.

2.3.3.5 Rasio Pertumbuhan

Menurut Fahmi (2012:69) rasio pertumbuhan yaitu rasio yang

mengukur seberapa besar kemampuan perusahaan dalam

mempertahankan posisinya di dalam industri dan dalam

perkembangan ekonomi secara umum.

Rasio pertumbuhan ini yang

umum dilihat dari berbagai segi yaitu dari segi sales

(penjualan),

earning after tax

(EAT), laba perlembar saham, dividen perlembar

saham, dan harga pasar pelembar saham.

2.3.3.6 Rasio Nilai Pasar

Menurut Fahmi (2012:70) rasio nilai pasar yaitu rasio yang

menggambarkan kondisi yang terjadi di pasar. Rasio ini juga sering

dipakai untuk melihat bagaimana kondisi perolehan kondisi

|

36

keuntungan yang potensial dari suatu perusahaan, jika keputusan

menempatkan dana diperusahaan tersebut terutama untuk masa yang

akan datang.

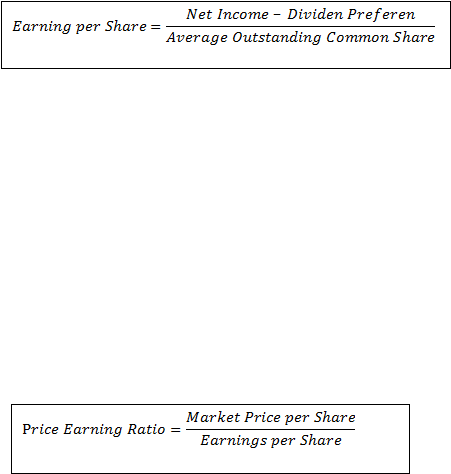

Earning per Share (Pendapatan Perlembar Saham)

Earning per share atau pendapatan per lembar saham adalah

bentuk pemberian keuntungan yang diberikan kepada para pemegang

saham dari setiap lembar saham yang dimiliki.

Price Earning Ratio (Rasio Harga Laba)

Price Earning Ratio adalah menunjukkan perbandingan antara

harga dari sebuah saham dengan tingkat pengembalian yang akan

diterima dari tiap saham yang dimiliki. Bagi para investor semakin

tinggi Price Earning Ratio

maka pertumbuhan laba yang diharapkan

juga akan mengalami kenaikan.

|

37

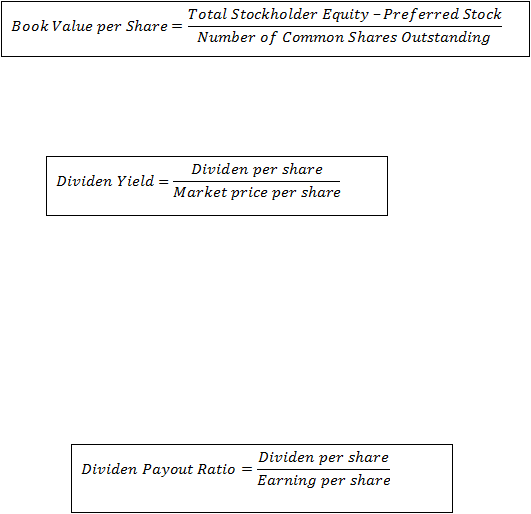

Book Value per Share

Book value per share

adalah menunjukkan nilai wajar dari

sebuah saham biasa yang beredar dari saham sebuah perusahaan.

Dividen Yield (Hasil Saham)

Dividen Payout Ratio

Rasio ini menunjukkan besar presentase laba per saham yang

dialokasikan oleh manajemen untuk dibagikan dalam bentuk

dividen.de

|

|

38

2.4

Perumusan Hipotesis

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan

kinerja keuangan perusahaan real estate dan properti sebelum dan sesudah

subprime mortgage

AS yang telah menjadi krisis keuangan global 2008.

Dalam penelitian ini rasio yang digunakan untuk mengukur kinerja keuangan

perusahaan real estate dan properti adalah quick ratio,

debt to equity ratio,

inventory turnover, net profit margin, dan earning per share.

Krisis subprime mortgage

di Amerika Serikat yang telah merambat

menjadi krisis keuangan global telah menularkan efeknya ke negara-negara

lainnya termasuk Indonesia. Walaupun efek dari krisis keuangan AS ini tidak

sefatal efek krisis moneter terdahulu tetapi efek krisis ini memberikan efek

terhadap aktivitas perekonomian di Indonesia. Efek dari krisis keuangan

global yang dirasakan oleh Indonesia yaitu angka inflasi pada Januari-

September 2008 yang lebih tinggi dari yang diperkirakan pemerintah yaitu

mencapai 10,47%, hampir semua harga saham rontok melebihi 10%,

melemahnya nilai rupiah dimana pada oktober 2008 dolar sempat menembus

Rp 10.650,- , dan BI rate dinaikkan menjadi 9,5%.

Sektor real estate dan properti merupakan salah satu sektor bisnis

yang rentan terkena efek krisis ini secara langsung. Hal ini karena sebagian

besar sumber pembiayaan sektor ini berasal dari pinjaman ke perbankan

nasional dan lembaga keuangan luar negeri.

Dengan pertimbangan diatas, maka penelitian ini mengajukan

hipotesis sebagai berikut :

|

|

39

Rasio likuiditas adalah rasio yang mengukur kemampuan suatu

perusahaan untuk memenuhi kewajiban jangka pendeknya secara tepat waktu.

Krisis subprime mortgage AS yang merambat menjadi krisis keuangan global

2008 menyebabkan inflasi bagi perekonomian Indonesia yaitu mencapai

10,47% pada tahun 2008 dan memungkinkan untuk menurunkan daya beli

masyarakat khususnya untuk sektor real estate

dan properti. Menurunnya

daya beli ini akan menyebabkan

terjadinya penurunan pendapatan dan

keuntungan bagi perusahaan dan akan mempengaruhi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Penulis memilih

Quick Ratio

atau Acid Test Ratio

karena dinilai lebih teliti dibandingkan

dengan Current Ratio

karena pembilangnya mengeliminasi persediaan yang

dianggap aktiva lancar yang tidak likuid. Menurunnya daya beli masyarakat

terhadap real estate

dan properti ini akan menyebabkan persediaan pada

perusahaan ini menjadi tinggi. Oleh karena itu penulis memilih Quick Ratio.

Berdasarkan ulasan tersebut, maka dapat dirumuskan hipotesis sebagai

berikut :

H1

: Berdasarkan Quick Ratio, kinerja keuangan perusahaan real

estate dan properti berbeda secara signifikan antara sebelum dan

sesudah krisis keuangan global.

Debt to

Equity

Ratio

merupakan rasio solvabilitas yang umumnya

digunakan untuk mengukur leverage suatu perusahaan. DER yang terlalu

tinggi juga tidak baik karena tingkat utang yang semakin tinggi akan

memperbesar kemungkinan risiko gagal bayar (risk of default) bunga

|

|

40

pinjaman maupun pokok utang yang akhirnya dapat mengakibatkan

kebangkrutan perusahaan. Perusahaan real estate dan properti mengandalkan

pinjaman dari bank dan lembaga keuangan lainnya sebagai sumber

pembiayaan disamping modal internalnya. Krisis subprime mortgage

AS

yang merambat menjadi krisis keuangan global 2008

akan menyebabkan

pendapatan perusahaan ini akan berkurang akibat inflasi dan menurunnya

daya beli masyarakat

sehingga menyebabkan perusahaan meminjam dana

kepada bank atau lembaga keuangan lain untuk membiayai kegiatan

perusahaan. Krisis pun membuat

tingkat suku bunga melonjak dan

menyebabkan bunga pinjaman pun semakin tinggi. Berdasarkan ulasan

tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H2

:Berdasarkan Debt to Equity Ratio , kinerja keuangan perusahaan

real estate dan properti berbeda secara signifikan antara sebelum

dan sesudah krisis keuangan global.

Inventory Turnover

adalah rasio yang digunakan untuk mengukur

perputaran persediaan untuk dijadikan uang lagi atau untuk mengukur

seberapa besar secara rata-rata, persediaan dapat dijual kembali. Krisis

subprime mortgage AS yang merambat menjadi krisis keuangan global 2008

menyebabkan nilai rupiah yang melemah, harga-harga barang baik dan

menyebabkan inflasi, dan menurunkan daya beli. Dengan menurunnya daya

beli masyarakat akan menyebabkan kelebihan persediaan untuk properti dan

real estate untuk dijual. Berdasarkan ulasan tersebut, maka dapat dirumuskan

hipotesis sebagai berikut :

|

|

41

H3

: Berdasarkan Inventory Turnover Ratio, kinerja keuangan

perusahaan real estate

dan properti berbeda

secara signifikan

antara sebelum dan sesudah krisis keuangan global.

Net Profit Margin

adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam mendapatkan laba bersih.Semakin tinggi rasio

ini menunjukkan bahwa kemampuan perusahaan dalam mendapatkan laba

bersih atau keuntungan tinggi. Krisis subprime mortgage AS yang merambat

menjadi krisis keuangan global 2008 telah memberikan efeknya kepada

perekonomian di Indonesia, salah satunya adalah tingkat inflasi pada Januari-

September 2008 yang lebih tinggi dari yang diperkirakan pemerintah yaitu

mencapai 10,47%. BI menyikapi inflasi ini dengan menaikkan suku bunga

menjadi 9,5%. Peningkatan BI rate ini berakibat pada melambungnya tingkat

suku bunga kredit yang telah mencapai 17%-18% per tahun. Kenaikan suku

bunga kredit ini akan memungkinkan masyarakat menunda untuk membeli

produk real estate dan properti yang berakibat pada menurunnya penjualan

dan keuntungan bagi perusahaan real estate dan properti ini. Berdasarkan

ulasan tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H4

: Berdasarkan Net Profit Margin

, kinerja keuangan perusahaan

real estate dan properti berbeda secara signifikan antara sebelum

dan sesudah krisis keuangan global.

|

|

42

Earning Per Share atau pendapatan per lembar saham adalah bentuk

pemberian keuntungan yang diberikan kepada pemegang saham dari setiap

lembar saham yang dimiliki. Dengan melambungnya suku bunga pinjaman,

akan membuat daya beli masyarakat berkurang yang berakibat pada

menurunnya penjualan dan pendapatan yang diperoleh oleh perusahaan real

estate

dan properti ini. Penurunan pendapatan ini akan mempengaruhi

pemberian keuntungan kepada para pemegang saham atas saham yang

dimiliki. Semakin besar pendapatan (income) akan semakin tinggi earning

per share, sebaliknya apabila pendapatan kecil maka akan membuat earning

per share

pun kecil. Berdasarkan ulasan tersebut, maka dapat dirumuskan

hipotesis sebagai berikut :

H5

:Berdasarkan

Earning Per Share

, kinerja keuangan perusahan

real estate dan properti berbeda secara signifikan antara sebelum

dan sesudah krisis keuangan global.

|