|

16

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Kerangka Teori dan Literatur

Dalam penelitian ini, terkait dengan beberapa referensi dari para ahli dan

penelitian sebelumnya mengenai beberapa teori yang digunakan sebagai dasar acuan

penelitian. Berikut akan dijelaskan lebih lanjut mengenai kerangka teori dan literatur

dalam penelitian ini.

2.1.1. Pengertian Kinerja Keuangan

Menurut Sutrisno

(2009

:

53),

kinerja keuangan perusahaan merupakan

prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan

tingkat kesehatan perusahaan tersebut.

Sedangkan menurut Fahmi (2011 : 2), kinerja keuangan adalah suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Dari beberapa definisi tentang kinerja yang dipaparkan oleh para ahli dapat

disimpulkan bahwa kinerja keuangan adalah suatu analisis atau indikator mengenai

baik atau buruknya keputusan suatu organisasi yang dapat mencerminkan prestasi

yang dicapai suatu perusahaan yang dibuat secara berkala dari gambaran mengenai

hasil operasi perusahaan yang terdapat dalam laporan keuangan perusahaan

yangmencakup aspek keuangan, aspek pemasaran, aspek penghimpunan dana, aspek

teknologi danaspek sumber daya manusia.

|

|

17

2.1.2. Analisis Laporan Keuangan

Analisis Rasio Keuangan merupakan perhitungan yang telah dirancang untuk

membantu laporan keuangan. Teknik dengan menggunakan rasio ini merupakan cara

yang saat ini masih efektif dalam mengukur tingkat kinerja serta prestasi keuangan

perusahaan.

Menurut Harahap (2009 : 190), analisis laporan keuangan berarti

menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil

dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna

antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-

kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Munawir (2010

: 35), analisis laporan keuangan adalah analisis

laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan

dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan

hasil operasi serta perkembangan perusahaan yang bersangkutan.

Berdasarkan pengertian

dari para ahli

di atas, dapat disimpulkan bahwa

analisis laporan keuangan merupakan proses untuk mempelajari informasi keuangan

yang timbul akibat adanya transaksi-transaksi yang kemudian dianalisa, diklasifikasi,

dan disajikan dalam bentuk laporan keuangan agar dapat dipahami dengan mudah

untuk mengetahui posisi keuangan, hasil operasi dan perkembangan suatu

perusahaan dengan cara mempelajari hubungan data keuangan serta

kecenderungannya dalam suatu laporan keuangan. Sehingga analisis laporan

keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak-

pihak yang berkepentingan dan juga dalam melakukan analisisnya tidak akan lepas

dari peranan rasio-rasio keuangan. Dengan adanya analisa terhadap rasio-rasio,

|

|

18

perusahaan dapat mengetahui perubahan yang telah dilakukan oleh perusahaan dan

menggambarkan kecenderungan yang timbul dalam perusahaan pada suatu periode.

2.1.3. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut Kasmir (2010 : 92), secara umum dikatakan bahwa tujuan dan

manfaat dari analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik

harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa

periode.

2. Untuk mengetahui kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan yang dimiliki oleh perusahaan.

4. Untuk mengetahui langkah –

langkah perbaikan apa saja yang perlu dilakukan ke

depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran

atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

2.1.4. Pengertian Rasio Keuangan

Menurut Van Home (2012) dalam buku

terjemahannya

yang berjudul

“Prinsip-prinsip Manajemen Keuangan, Edisi 13”, rasio keuangan merupakan indeks

yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu

angka dengan angka lainnya.

|

|

19

Sedangkan menurut Kasmir (2010: 93), rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya.

Dari pengertian diatas, maka disimpulkan bahwa rasio keuangan adalah suatu

angka atau presentase yang digunakan untuk menilai serta memberikan gambaran

mengenai kondisi kinerja keuangan suatu perusahaan dalam satu periode tertentu.

2.1.5. Jenis - Jenis Rasio Keuangan

Mengacu pada pendapat Munawir

(2010), rasio

merupakan suatu hubungan

antara suatu jumlah tertentu dengan jumlah lain, dengan menggunakan alat analisis

berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada

penganalisis tentang baik atau buruknya keadaan keuangan suatu perusahaan

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding

yang digunakan sebagai standar.

Analisis rasio keuangan melibatkan dua data yakni data dari neraca dan data

dari laporan laba rugi dan dengan rasio ini dapat diketahui tingkat likuiditas, tingkat

solvabilitas, tingkat aktivitas, dan tingkat profitabilitas, serta tingkat pertumbuhan

dan juga penilaian perusahaan. Melalui analisis yang dilakukan maka akan diperoleh

gambaran mengenai kinerja perusahaan yang akan memberikan penilaian terhadap

perusahaan dan juga dalam pengambilan keputusan serta mempertahankan

perusahaan.

Berikut ini akan dijelaskan lebih rinci mengenai berbagai jenis rasio

keuangan yakni sebagai berikut :

a. Rasio Likuiditas atau Modal Kerja

|

|

20

Rasio likuiditas digunakan untuk menganalisa dan menginterpretasikan posisi

keuangan jangka pendek, dan sangat membantu bagi manajemen untuk mengecek

efisiensi modal kerja yang digunakan dalam perusahaan. Para pengguna laporan

keuangan yang tertarik pada investasi jangka pendek akan menggunakan rasio ini

sebagai alat ukur kinerja perusahaan.

Menurut Sutrisno (2009 : 215), mendefinisikan likuiditas adalah kemampuan

perusahaan untuk

membayar kewajiban - kewajibannya yang harus segera dipenuhi.

Sedangkan menurut Fahmi

(2012

:

59), mengemukakan bahwa rasio likuiditas

(liquidity ratio) adalah kemampuan suatu perusahaan memenuhi kewajiban jangka

pendeknya secara tepat waktu.

Dari pernyataan diatas, maka dapat disimpulkan rasio likuiditas merupakan

rasio yang menggambarkan kemampuan perusahaan untuk membayar semua

kewajiban financial

jangka pendek pada saat jatuh tempo dengan menggunakan

aktiva lancar yang tersedia.

Berikut akan dijelaskan lebih rinci mengenai rasio likuiditas, antara lain :

1. Rasio Lancar (Current Ratio)

Rasio yang sering umum digunakan untuk menganalisis posisi modal kerja

suatuperusahaan adalah Current Ratio yaitu perbandingan atara jumlah aktiva lancar

dengan hutang lancar.

Menurut Sutrisno (2009 : 216), menjelaskan Current ratio adalah rasio yang

membandingkan antara antara aktiva yang dimiliki perusahaan dengan hutang jangka

pendek.

Sedangkan menurut Athanasius (2012 : 69), rasio lancar merupakan yang

paling umum dalam mengukur tingkat likuiditas suatu perusahaan. Semakin tinggi

rasio lancar ini, maka perusahaan dianggap semakin mampu untuk melunasi

kewajiban lancarnya. Rumus Current Ratio adalah :

|

21

Aktiva Lancar

Current Ratio =

x 100%

Hutang Lancar

2. Rasio Cepat (Quick Ratio)

Rasio cepat atau Quick ratio

adalah perbandingan antara aktiva lancar

dikurangi persediaan dengan hutang lancar yang dimiliki perusahaan. Acid Test

Ratio berguna untuk mengukur seberapa baik perusahaan dapat memenuhi

kewajibannya, tanpa harus melikuidasi persediaan yang dimiliki.

Menurut Sutrisno (2009 : 216), menjelaskan quick ratio merupakan rasio

antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar. Sedangkan

menurut Athanasius (2012 : 69), rasio cepat merupakan sarana untuk mengukur

apakah perusahaan memiliki dana kas atau setara kas untuk dapat memenuhi

kewajiban lancarnya.

Rasio ini menunjukkanbesarnya alat likuid yang paling cepat yang bisa

digunakan untuk melunasi hutang lancar. Semakin kecil nilai Quick Ratio maka akan

semakin baik bagi perusahaan. Rumus Quick Ratio adalah :

Aktiva Lancar – Persediaan

Quick Ratio=

x 100%

Hutang Lancar

b. Rasio Aktivitas

Menurut Kasmir (2010 : 113), rasio aktivitas merupakan rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang

dimilikinya.

|

|

22

Berdasarkan dari pengertian diatas, maka rasio aktivitas merupakan rasio

yang menunjukkan sejauh mana tingkat efektifitas suatu perusahaan dalam

pemanfaatan sumber daya yang dimiliki dan pendayagunaan aktiva / asset

dengan

tujuan memperoleh penjualannya. Rasio ini juga mengukur bagaimana pengelolaan /

pemanfaatan sumber daya yang ada dalam perusahaan secara optimal.

Berikut akan dijelaskan lebih rinci mengenai rasio aktivitas :

1. Rasio Perputaran Total Aktiva (Total Asset Turn Over)

Rasio ini merupakan rasio yang digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang

dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap

rupiah aktiva. Perputaran total aktiva menunjukkan bagaimana tingkat efektivitas

perusahaan dalam menggunakan seluruh aktiva untuk menciptakan penjualan dan

mendapatkan laba. Tingkat perputaran ini juga ditentukan oleh perputaran elemen

aktiva itu sendiri. Rumus Total Asset Turn Over adalah :

Penjualan

Total Asset Turn Over =

x 100%

Total Aktiva

2. Rasio Perputaran Piutang (Receivable Turn over)

Rasio ini menunjukkan seberapa cepat kemampuan perusahaan dalam

menagih piutangnya atau kecepatan perputaran piutangnya dalam satu periode

tertentu. Semakin tinggi rasio ini menunjukkan, bahwa modal kerja yang ditanamkan

dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan

tentunya kondisi ini bagi perusahaan semakin baik.Sebaliknya semakin rendah rasio

|

|

23

ini maka perputaran piutang memberikan pemahaman tentang kualitas

piutang dan

kesuksesan penagihan piutang.

Setelah diketahui tingkat perputaran piutang, maka dapat diketahui hari rata-

rata perputaran piutang yang menjelaskan semakin singkat hari rata-rata perputaran

piutang, maka semakin efektif jumlah piutang yang diberikan.

Rumus Receivable

Turn Over adalah :

Penjualan

Receivable Turn over =

x 100%

Rata – rata Piutang

Periode rata-rata pengumpulan piutang (Average collection period) :

360 / Perputaran Piutang

3. Rasio perputaran persediaan (Inventory turn over)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanam dalam

persediaan ini berputar dalam setahun / satu periode. Rasio ini juga dapat

menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun.

Semakin tinggi rasio ini maka hal ini menunjukkan perusahaan bekerja

semakin efisien dan likuid persediaan semakin baik sebab persediaan dapat diubah

menjadi kas. Demikian pula apabila sebaliknya, maka perusahaan bekerja secara

tidak efisien atau tidak produktif dan banyak barang persediaan yang menumpuk, hal

ini akan mengakibatkan investasi dalam tingkat pengembalian yang rendah.

Kemudian untuk mengetahui berapa hari rata-rata persediaan tersimpan

dalam gudang, dapat di cari dengan cara membagikan jumlah hari dalam satu tahun

dibagi perputaran persediaan.Rumus Inventory Turn Over adalah :

|

|

24

Harga Pokok Penjualan

Inventory turn over =

x 100%

Persediaan

c. Rasio Leverage / Solvabilitas

Rasio solvabilitas (leverage) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dari hutang. Artinya, berapa besar

beban utang yang ditanggung oleh perusahaan dibandingkan dengan jumlah aktiva

yang dimilikinya. Dalam arti lain dikatakan bahwa rasio ini digunakan untuk

mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Menurut Sutrisno (2009 :15), mendefinisikan solvabilitas adalah kemampuan

perusahaan untuk memenuhi semua

kewajibannya apabila perusahaan dilikuidasi.

Sedangkan menurut Kasmir (2010 : 112), rasio leverage

merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Berikut akan dijelaskan lebih rinci mengenai rasio leverage :

1. Rasio Hutang terhadap Total Asset (Debt to Total Asset Ratio)

Rasio ini merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total hutang dengan total aktiva yang dimiliki. Dengan kata lain,

untuk menilai seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa

besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Semakin tinggi rasio ini maka pendanaan dengan hutang akan semakin

banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman

karena akan dikhawatirkan perusahaan tersebut tidak mampu menutupi hutangnya

dengan aktiva yang dimilikinya. Sebaliknya, semakin rendah rasio ini maka semakin

|

25

kecil perusahaan dibiayai dari hutangnya. Standar pengukuran untuk menilai baik

tidaknya rasio perusahaan, digunakan rasio rata-rata industri yang sejenis. Rumus

Debt to Total Asset Ratio adalah :

Total Hutang

Debt to Total Asset Ratio = x 100%

Total Aset

2. Rasio Hutang terhadap Modal (Total Debt to Equity Ratio)

Rasio ini bertujuan untuk mengukur berapa

bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang dengan cara membandingkan antara utang

dengan modal sendiri yang disediakan oleh perusahaan. Rasio ini menggambarkan

sejauh mana modal yang dimiliki oleh perusahaan dapat menutupi hutang-hutangnya

kepada pihak luar.Rumus Total Debt toEquity Ratio adalah :

Total Hutang

Total Debt to Equity Ratio =

x 100%

Modal

d. Rasio Profitabilitas

Menurut Sutrisno (2009 : 222) rasio keuntungan digunakan untuk mengukur

seberapabesar tingkat keuntungan yang dapat diperoleh perusahaan, dimana semakin

besar tingkat

keuntungan menunjukkan semakin baik manajemen dalam mengelola

perusahaan. Sedangkan menurut Kasmir (2010 : 115), rasio profitabilitas merupakan

rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Berdasarkan dari pengertian para ahli di atas, maka rasio profitabilitas atau

rentabilitas adalah rasio yang menunjukkan kemampuan perusahaan dalam

|

26

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri. Rasio ini juga menunjukkan kinerja perusahaan selama satu periode dan dari

rasio ini dapat diketahui juga seberapa besar laba yang harus diinvestasikan kembali

dan seberapa banyak laba yang akan dibayarkan sebagai dividen.

Berikut akan dijelaskan lebih rinci mengenai rasio profitabilitas:

1. Rasio Margin Laba Bersih (Net Profit Margin)

Rasio ini digunakan untuk menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga

menunjukkan seberapa besar kemampuan perusahaan dalam menekan biaya-biaya

yang timbul dalam perusahaan selama periode tertentu.Rumus Net Profit Margin

adalah :

Laba bersih

Net Profit Margin=

x 100%

Penjualan

2. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba bersih berdasarkan tingkat asset tertentu.Rumusnya Return On

Assetadalah:

Laba Bersih

Return On Asset =

x 100%

Total Assets

3. Return On Equity (ROE)

|

|

27

ROE merupakan rasio pengukuran terhadap penghasilan yang dicapai bagi

pemilik perusahaan (baik pemegang saham maupun pemegang saham preferend) atas

modal yang diinvestasikan pada perusahaan. Rumus Return on Equity adalah :

Laba Bersih

Return On Equity=

x 100%

Modal Sendiri

2.1.6. Keterbatasan Analisis Rasio Keuangan

Kasmir (2010 :103-104)

berpendapat

bahwa

dalam praktiknya,

walaupun

rasio keuangan yang digunakan memiliki fungsi dan kegunaan yang cukup banyak

bagi perusahaan dalam mengambil keputusan, bukan berarti rasio keuangan yang

dibuat sudah menjamin 100% kondisi dan posisi keuangan yang sesungguhnya.

Berikut ini dijelaskan adanya kelemahan rasio keuangan yaitu:

a.

Kesulitan

dalam memilih analisis rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya,

b. Prosedur

pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda

pula (dapat naik atau turun) tergantung prosedur pelaporan keuangan tersebut,

c. Adanya manipulasi data, hal ini berarti dalam menyusun data, pihak penyusun

tidak jujur dalam memasukkan angka–angka ke laporan keuangan yang mereka

buat,

d. Perlakuan pengeluaran untuk biaya –

biaya antara satu perusahaan dengan

perusahaan lainnya,

e. Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

|

|

28

f. Pengaruh musiman mengakibatkan rasio komperatif akan ikut berpengaruh.

g. Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum

menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

Sedangkan menurut Athanasius (2012 : 62), analisis rasio keuangan memiliki

keterbatasan antara lain, sebagai berikut:

a. Terdapat kemungkinan rasio di antara perusahaan yang sama di bidang usahanya

tidak menunjukkan hasil yang dapat dibandingkan, karena perbedaan metode

pembukuan yang digunakan.

b. Sulit atau hampir tidak mungkin untuk membandingkan rasio antara perusahaan

yang berbeda bidang usahanya.

Dari penjelasan para ahli di atas, dapat diketahui bahwa analisis rasio

keuangan juga memiliki keterbatasan. Analisis rasio akan menghasilkan hasil yang

keliru apabila informasi di laporan keuangan perusahaan lebih baik atau buruk

dibandingkan kondisi yang sebenarnya. Artinya, kondisi sesungguhnya belum tentu

terjadi seperti hasil perhitungan yang telah dibuat.

2.1.7. Pasar Modal

Pasar modal merupakan kegiatan yang berhubungan

dengan penawaran

umum dan perdagangan efek, perusahaan go public yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal

juga menyediakan berbagai

alternatif investasi bagi investor

(Hermuningsih,

2012:25).

Di dalam undang – undang Bab 1, pasal 1, angka 13, UURI no 8 tahun 1995

tentang pasar modal, mendefinisikan pasar modal sebagai “kegiatan yang

berhubungan dengan penawaran umum dan perdagangan efek, perusahaan public

|

|

29

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek”.

Pasar modal dapat didefinisikan sebagai tempat bertemunya permintaan dan

penawaran terhadap modal, baik dalam bentuk ekuitas maupun hutang jangka

panjang (Martalena dan Maya Malinda, 2011: 2).

Sedangkan menurut Hermuningsih (2012 : 7), pengertian pasar modal adalah

pasar tempat memperdagangkan berbagai instrumen keuangan jangka panjang yang

bisa diperjualbelikan, misalnya saham (ekuiti/penyertaan), obligasi (surat utang),

reksa dana, produk derivative, maupun instrumen lainnya.

Dari berbagai pengertian mengenai pasar modal diatas, maka dapat

disimpulkan bahwa pasar modal adalah sarana untuk memperjualbelikan efek atau

surat berharga yang juga dapat dijadikan sebagai sarana pendanaan bagi perusahaan

sekaligus sarana bagi masyarakat untuk melakukan kegiatan investasi jangka panjang

(lebih dari satu tahun), yaitu saham, obligasi, reksa dana, dan lain-lain.

2.1.8. Saham

Saham merupakan salah satu instrument pasar keuangan yang paling populer.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak

(badan usaha) dalam suatu perusahaan atau perseroan terbatas. Saham ada dua

macam, yaitu saham biasa dan saham preferen (Martalena dan Maya Malinda, 2011 :

12).

Sedangkan menurutAthanasius (2012 : 14), saham adalah surat berharga yang

merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan.

Saham terdiri dari 2 jenis yaitu saham biasa dan saham preferen. Saham biasa

|

|

30

merupakan pemilik sebenarnya dari perusahaan yang menanggung resiko dan

mendapatkan keuntungan dari perolehan dividen yang lebih besar apabila kondisi

perusahaan baik dibandingkan pemegang saham preferen. Sedangkan saham

preferen mendapatkan hak istimewa dalam pembayaran dividen dibanding

saham

biasa. Pemegang saham preferen ini memperoleh hal untuk memperoleh dividen

yang tetap setiap tahunnya.

Berdasarkan pengertian diatas, saham (stock atau share) dapat didefinisikan

sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu

perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang

menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut. Saham memberikan indikasi kepemilikan atas perusahaan,

sehingga para pemegang saham berhak menentukan arah kebijaksanaan perusahaan

lewat Rapat Umum Pemegang Saham (RUPS). Para pemegang saham juga berhak

memperoleh dividen yang dibagikan oleh perusahaan. Sebaliknya, pemegang saham

pun turut menanggung risiko sebesar saham yang dimiliki apabila perusahaan

tersebut bangkrut.

2.1.9. Analisis Saham

Menurut Athanasius (2012 : 51), analisis saham sangat penting untuk

dilakukan dalam hal berinvestasi. Tujuan kita melakukan analisis terhadap harga –

harga saham yang kita minati untuk menjadi altrnatif investasi kita adalah supaya

kita mendapatkan gambaran yang lebih jelas mengenai kemampuan perusahaan

tersebut untuk tumbuh dan berkembang pada masa yang akan datang.

|

|

31

Sedangkan menurut Harmono (2011 : 106), analisis yang dapat

digunakan

dalam menilai suatu harga saham yaitu:

1. Analisis Fundamental

Analisis fundamental merupakan suatu analisis yang digunakan untuk

menaksir harga saham dimasa yang akan datang dengan mengestimasi faktor–faktor

fundamental yang mempengaruhi harga saham dimasa yang akan datang dengan

menggunakan data masa lalu perusahaan.

2. Analisis Teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan

pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume

perdagangan, indeks harga saham individu maupun gabungan serta faktor –

faktor

lain yang bersifat teknis.

Athanasius (2012 : 51 – 72) juga menjelaskan lebih dalam mengenai analisis

fundamental dan analisis teknikal, seperti berikut ini :

1. Dalam analisis fundamental, analis menganalisis faktor –

faktor ekonomi yang

mempengaruhi perusahaan dalam upaya untuk memprediksikan perkembangan

perusahaan pada masa yang akan datang. Analisis laporan keuangan dan analisis

rasio termasuk komponen yang digunakan pada analisis ini.

2. Dalam analisis teknikal, terdapat suatu teori yang sangat terkenal dalam

menentukan tren mayor harga di bursa saham, yaitu Teori Dow (The Dow

Theory). Analisis teknikal mempelajari saham dan bursa dengan berdasarkan

pada penawaran (supply) dan permintaan

(demand). Secara sederhana dapat

diartikan analisis teknikal mempelajari harga dengan menggunakan grafik

sebagai alat utama.

|

|

32

Sedangkan menurut Martalena dan Maya Malinda (2011 : 47 – 53), terdapat

beberapa analisis saham yang dapat digunakan selain analisis fundamental yang

mempraktikkan harga saham di masa yang akan datang dengan mengestimasi nilai

faktor –

faktor fundamental yang memengaruhi harga saham di masa yang akan

datang dan menerapkan hubungan variabel – variabel tersebut. Analisis tersebut akan

dijelaskan sebagai berikut:

1. Analisis Ekonomi

Memperkirakan gejala –

gejala perekonomian di masa yang akan datang untuk

memperkirakan arah gerakan pasar dan berapa lama perubahan tersebut akan terjadi.

2. Analisis Industri

Data tentang industri dapat

ditelaah dari berbagai data yang menyangkut

penjualan, laba dividen, struktur modal, jenis produk, regulasi, inovasi, dan lain-lain.

3. Analisis Siklus Bisnis

Menganalisis hubungan antara operasi industri dengan kondisi perekonomian

makro.

4. Analisis Perusahaan

Selain analisis ekonomi / pasar dan industri juga perlu dilakukan analisis

terhadap keadaan perusahaan, yaitu variabel –

variabel yang mempengaruhi nilai

intrinsik saham.

Berdasarkan pada pendapat para ahli diatas mengenai analisis saham, dapat

disimpulkan bahwa analisis saham sangatlah penting untuk dilakukan sebelum

memutuskan apabila ingin melakukan penanaman modal atau investasi di suatu

|

|

33

perusahaan. Analisis saham dapat dilakukan dengan berbagai teknik analisis seperti

yang telah disebutkan

di atas, namun yang paling umum digunakan untuk

menganalisis saham adalah analisis fundamental dan analisis teknikal.

2.1.10. Harga Saham

Harga saham merupakan cerminan dari nilai suatu perusahaan bagi para

investor. Semakin baik perusahaannya mengelola

usahanya dalam memperoleh

keuntungan, semakin tinggi juga bilai perusahaan tersebut dari di mata para investor.

Harga saham yang cukup tinggi akan memberikan return bagi para investor. Harga

saham yang cukup tinggi akan memberikan return bagi para investor berupa capital

gain yang pada akhirnya akan berpengaruh

juga terhadap citra perusahaan (Wira,

2011:7).

Di bursa saham kita mengenal beberapa istilah yang terkait dengan harga

saham, seperti open, high, low, close, dan ask

(Athanasius, 2012 : 30). Berikut

penjelasan istilah harga tersebut :

Open (pembukaan): harga yang terjadi pada transaksi pertama satu saham.

High (tertinggi) : harga tertinggi transaksi yang tercapai pada satu saham.

Low (terendah) : harga terendah transaksi yang tercapai pada satu saham.

Close (penutupan) : harga yang terjadi pada transaksi terakhir satu saham.

Bid (minat beli) : harga yang diminati pembeli untuk melakukan transaksi.

Ask (minat jual) : harga yang diminati penjual untuk melakukan transaksi.

Harga saham merupakan indikator

keberhasilan pengelolaan perusahaan.

Keberhasilan dalam menghasilkan keuntungan akan memberikan suatu kepuasan

bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan

|

|

34

keuntungan yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan

sehingga memudahkan manajemen untuk mendapatkan dana dari luar perusahaan.

Harga saham di bursa juga dipengaruhi oleh banyak faktor, baik yang bersifat

kuantitatif maupun kualitatif yaitu: penawaran dan permintaan, perilaku investor,

kondisi pasar modal, keadaan perekonomian dan politik (Widyastuti Pratidina, 2011:

23).

Dari banyaknya pengertian di atas, maka dapat diambil kesimpulan bahwa

harga saham merupakan indikator keberhasilan pengelolaan perusahaan.

Keberhasilan dalam menghasilkan keuntungan akan memberikan suatu kepuasan

bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan

keuntungan yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan

sehingga memudahkan manajemen untuk mendapatkan dana dari luar perusahaan.

2.1.11. Faktor-Faktor yang Mempengaruhi Harga Saham.

Menurut Weston dan Brigham (2001:26), faktor-faktor yang mempengaruhi

harga saham adalah:

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima

laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang

diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan

mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga

saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

|

|

35

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk

ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal

sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga

juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba

perusahaan.

3. Jumlah Kas Deviden yang diberikan

Kebijakan pembagian deviden dapt dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan.

Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan

pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari

pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh

investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga

investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham

perusahaan.

5. Tingkat Resiko dan PengembalianApabila tingkat resiko dan proyeksi laba yang

diharapkan perusahaan meningkat maka akan mempengaruhi harga saham

perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat

pengembalian saham yang diterima.

|

36

2.2. Kerangka Konseptual dan Hipotesis

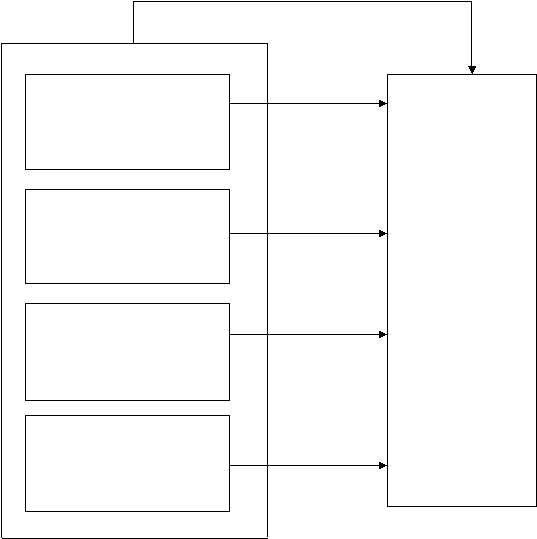

Berikut disajikan kerangka konseptual model penelitian pada penelitian ini.

2.2.1. Kerangka Konseptual

Variabel Independen

Variabel Dependen

Ho

5

/ Ha

5

Ho1

/ Ha1

Ho2 / Ha2

Ho3 / Ha3

Ho

4

/ Ha

4

Gambar 2.1 Kerangka Konseptual

Berdasarkan pada Gambar 2.1. Kerangka Konseptual yang disajikan dalam

penelitian ini, peneliti ingin menjelaskan mengenai ada atau tidaknya perngaruh dari

LIKUIDITAS :

Current Ratio

(X1)

AKTIVITAS :

Total Assets Turn Over

(X2)

LEVERAGE :

Debt to Equity Ratio

(X3)

PROFITABILITAS :

Return On Equity

(X

4

)

HARGA

SAHAM

(Y)

|

|

37

rasio likuiditas yang diwakili current ratio, rasio aktivitas yang diwakili total assets

turn over, rasio leverage

yang diwakili debt to equity ratio, dan rasio profitabilitas

yang diwakili return on equity

terhadap

harga saham pada 5 sampel perusahaan

property dan real estate yang terdaftar di BEI periode 2007 – 2012. Pada Gambar 2.1

Kerangka Konseptual, menjelaskan mengenai konsep kerangka konseptual pada

penelitian ini, yakni sebagai berikut :

1. Current ratio

(CR) yang mewakili rasio likuiditas menunjukkan kemampuan

perusahaan dalam mengukur tingkat likuiditas suatu perusahaan. Semakin tinggi

likuiditas ini, maka perusahaan dianggap semakin mampu untuk melunasi

kewajiban lancarnya sehingga berpengaruh dalam meningkatkan Harga Saham.

2.Total assets turnover ratio (TATO) yang mewakili rasio aktivitas mencerminkan

kemampuan strategi bersaing perusahaan dengan perusahaan lain. Semakin baik

strategi perusahaan, semakin berhasil perusahaan tersebut, maka semakin tinggi

Harga Saham yang dihasilkan.

3. Debt to equity ratio

(DER) yang mewakili rasio leverage mencerminkan sejauh

mana modal yang dimiliki oleh perusahaan dapat menutupi hutang-hutangnya

kepada pihak luar. Semakin tinggi DER maka semakin baik pula kinerja keuangan

perusahaan, dan dapat mempengaruhi Harga Saham.

4. Return on equity

(ROE) menunjukkan kemampuan perusahaan dalam

menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan

maka semakin tinggi pula return yang akan dihasilkan perusahaan.

|

|

38

2.2.2. Hipotesis

Jenis penelitian yang dilakukan adalah dengan melakukan pengujian hipotesis.

Pengujian hipotesis dalam penelitian ini bertujuan untuk mengetahui ada atau

tidaknya pengaruh rasio – rasio keuangan seperti current ratio, total assets turn over,

debt to equity ratio, dan return on equity terhadap harga saham.

Menurut

Umar

(2013

: 104), hipotesis adalah suatu perumusan sementara

mengenai suatu hal yang dibuat untuk menjelaskan hal itu dan juga dapat menuntun

atau mengarahkan penyelidikan selanjutnya.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah

dikemukakan di atas, maka hipotesis nol (Ho) dari penelitian ini adalah sebagai

berikut:

Ho1

: Current Ratio

yang mewakili rasio likuiditas tidak berpengaruh signifikan

secara parsial terhadap

harga saham perusahaan property dan real estateyang

terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ho2: Total Assets Turn Over

yang mewakili rasio aktivitastidak berpengaruh

signifikan secara parsial terhadap harga saham perusahaan

property dan real

estate yang terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ho3: Debt to Equity Ratio yang mewakili rasio leverage tidak berpengaruh signifikan

secara parsial terhadap harga saham perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2007 – 2012 periode 2007 - 2012.

Ho

4

: Return on Equity

yang mewakili rasio profitabilitas tidak berpengaruh

signifikan secara parsial terhadap harga saham perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

|

|

39

Ho

5

: Current Ratio, Total Assets Turn Over, Debt to Equity Ratio, dan Return on

Equity

tidak berpengaruh signifikan secara simultan terhadap harga saham

perusahaan property

dan real estate

yang terdaftar di Bursa Efek Indonesia

periode 2007 - 2012.

Dan terdapat hipotesis alternatif (Ha) dari penelitian ini, yaitu sebagai berikut :

Ha1

: Current Ratio

yang mewakili rasio likuiditas berpengaruh signifikan secara

parsial terhadap harga saham perusahaan property dan real estate

yang

terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ha2

: Total Assets Turn Over

yang mewakili rasio aktivitas berpengaruh signifikan

secara parsial terhadap harga saham perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ha3

:

Debt to Equity Ratio

yang mewakili rasio leverage berpengaruh signifikan

secara parsial terhadap harga saham perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ha

4

: Return on Equityyang mewakili rasio profitabilitas berpengaruh signifikan

secara parsial terhadap harga saham perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2007 - 2012.

Ha

5

: Current Ratio, Total Assets Turn Over, Debt to Equity Ratio, dan Return on

Equity

berpengaruh signifikan secara simultan terhadap harga saham

perusahaan property

dan real estate

yang terdaftar di Bursa Efek Indonesia

periode 2007 - 2012.

|