|

BAB 2

LANDASAN TEORI

2.1.

Pajak

2.1.1.

Definisi Pajak

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang undang ( yang dapat

dipaksakan ) dengan tiada mendapat jasa timbal (kontrasepsi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum. (menurut Rochmat Soemitro)

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur – unsur:

1.

Iuran dari rakyat kepada Negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan

barang )

2.

Berdasarkan undang – undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya.

3.

Tanpa jasa timbal atau kontrasepsi dari negara yang secara langsung dapat ditunjuk.

Dalam pembayaran pajak tidak dapat ditunjukkan kontrasepsi individual oleh pemerintah

4.

Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran –

pengeluaran

yang bermanfaat bagi masyarakat luas.

Fungsi Pajak menurut Mardiasmo ( 2011 ) ada 2 yaitu :

Ada dua fungsi pajak, yaitu :

1.

Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran –

pengeluarannya

2.

Fungsi mengatur ( regulerend )

|

|

Pajak sebagai alat untuk mengatur atau melaksanakan kebijkasanaan pemerintah dalam

bidang sosial dan ekonomi .

Contoh :

a.

Pajak yang tinggi dikenakan terhadap minuman keras

b.

Pajak yang tinggi dikenakan terhadap barang – barang mewah

c.

Tarif pajak untuk ekspor 0 %

Teori – Teori di dalam pajak menurut Mardiasmo (2011) ada 5 yaitu :

Terdapat beberapa teori yang menjelaskan atau memberika justifikasi pemberian hak

kepada negara untuk memungut pajak. Teori – teori antara lain adalah:

1.

Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-

hak rakyatnya. Oleh

karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi

karena memperoleh jaminan perlindungan tersebut

2.

Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya

perlindungan ) masing –

masing orang. Semakin besar kepentingan seseorang terhadap

negara , makin tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai

dengan daya pikul masing – masing orang. Untuk mengukur daya pikul dapat digunakan masing-

masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekaran yaitu :

a.

Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh

seseorang

|

|

b.

Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi

2.1.2.

Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka

pemungutan pajak harus memenuhi syarat sebagai berikut, seperti yang ada dalam buku

Mardiasmo (2011) :

1.

Pemungutan pajak harus adil (syarat keadilan )

2.

Berdasarkan Undang-Undang ( syarat Yudiris )

3.

Tidak menggangu perekonomian ( syarat ekonomis )

4.

Pemungutan pajak harus efisien ( Syarat Finansiil )

5.

Sistem pemungutan harus sederhana

2.1.3.

Asas – asas Pemungutan Pajak

Asas - asas pemungutan pajak yang telah dikenal menurut para ahli didasarkan pada :

1.

Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The

Four Maxims", asas pemungutan pajak adalah sebagai berikut.

a.

Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pemungutan

pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan

wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

b.

Asas Certainty (asas kepastian hukum): semua pungutan pajak harus berdasarkan UU,

sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

c.

Asas Convinience of Payment

(asas pemungutan pajak yang tepat waktu atau asas

kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang

|

|

paling

baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat

wajib pajak menerima hadiah.

d.

Asas Efficiency (asas efisien atau asas ekonomis): biaya pemungutan pajak diusahakan

sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil

pemungutan pajak.

2.

Menurut W.J. Langen, asas pemungutan pajak adalah sebagai berikut:

a.

Asas daya pikul: besar kecilnya pajak yang dipungut harus berdasarkan besar

kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi

pajak yang dibebankan.

b.

Asas manfaat: pajak yang dipungut oleh negara harus digunakan untuk kegiatan-

kegiatan yang bermanfaat untuk kepentingan umum.

c.

Asas kesejahteraan: pajak yang dipungut oleh negara digunakan untuk meningkatkan

kesejahteraan rakyat.

d.

Asas kesamaan: dalam kondisi yang sama antara wajib pajak yang satu dengan yang

lain harus dikenakan pajak dalam jumlah yang sama (diperlakukan sama).

e.

Asas beban yang sekecil-kecilnya: pemungutan pajak diusahakan sekecil-kecilnya

(serendah-rendahnya) jika dibandingkan dengan nilai obyek pajak sehingga tidak

memberatkan para wajib pajak.

3.

Menurut Adolf Wagner, asas pemungutan pahak adalah sebagai berikut:

a.

Asas politik finansial: pajak yang dipungut negara jumlahnya memadai sehingga

dapat membiayai atau mendorong semua kegiatan negara.

|

|

b.

Asas ekonomi: penentuan obyek pajak harus tepat, misalnya: pajak pendapatan, pajak

untuk barang-barang mewah

c.

Asas keadilan: pungutan pajak berlaku secara umum tanpa diskriminasi, untuk

kondisi yang sama diperlakukan sama pula.

d.

Asas administrasi: menyangkut masalah kepastian perpajakan (kapan, dimana harus

membayar pajak), keluwesan penagihan (bagaimana cara membayarnya) dan

besarnya biaya pajak.

e.

Asas yuridis: segala pungutan pajak harus berdasarkan Undang-Undang.

Sedangkan menurut Mardiasmo (2011) terdiri dari :

1.

Menurut Golongan

a.

Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak

lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan ( PPh )

b.

Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan

kepihak lain.

Contoh: Pajak Pertambahan Nilai ( PPN )

2.

Menurut sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya

berdasarkan ciri – ciri prinsip :

a.

Pajak Subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjek yang

selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan Wajib Pajak

Contoh : Pajak Penghasilan (PPh)

|

|

b.

Pajak Objektif, adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa

memperhatikan Wajib Pajak.

Contoh: Pajak Pertambahan Nilai (PPn) dan Pajak Penjualan atas Barang Mewah

(PPnBm)

3.

Menurut pemungutnya dan pengelolaannya

a.

Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, PajakPertambahan Nilai dan Pajak Penjualan atas Barang

Mewah, Pajak Bumi dan Bangunan dan Bea Materai.

b.

Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan

untuk membiayai rumah tangga daerah.

Pajak Daerah dibagi menjadi 2 :

1.

Pajak Provinsi, contoh : Pajak kendaraan bermotor dan pajak bahan bakar

kendaraan bermotor.

2.

Pajak Kota/Kabupaten, contoh : pajak hotel, pajak restaurant, dan pajak hiburan.

Namun pada tahun 2009 PBB tidak lagi masuk digolongan pajak pusat tetapi PBB

digolongkan menjadi pajak daerah sesuai UU Pajak dan Retribusi Daerah no 29 tahun 2009

2.1.4.

Tata cara pemungutan pajak

Tata cara pemungutan pajak menurut Mardiasmo (2011) dibagi menjadi tiga yaitu:

1.

Stelsel Pajak

Pemungutan pajak dilakukan berdasarkan 3 stelsel :

a.

Stelsel nyata (riil stelsel)

|

|

Pengenaan pajak didasarkan pada objek (penghasilan yang

nyata), sehingga

pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah

penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau

kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih

realitis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pda akhir

periode ( setelah penghasilan riil diketahui)

b.

Stelsesl anggapan (Fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-

undang. Misalnya, penghasilan suatu tahun diarutanggap sama dengan tahun sebelumnya,

sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang

untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun

berjalan, tanpa harus menunggu pada akhir tahun. Kelemahannya adalah pajak yang

dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c.

Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada

awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan , kemudian pada akhir

tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak

menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka Wajib Pajak

harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2.

Asas-Asas

Asas – asas pengenaan pajak (Mardiasmo 2011)

a.

Azas domisili (asas tempat tinggal)

|

|

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang

bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari

luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

b.

Azas Sumber

Negara Berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c.

Azas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

3.

Sistem pemungutan pajak ( Mardiasmo 2011 )

a.

Official Assessment System

Adalah Suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri – cirinya :

1)

Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2)

Wajib Pajak bersifat pasif.

3)

Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b.

Self Assessment System

Adalah Suatu sistem pemungutan pajak yang memberi wewnang kepada Wajib

Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri – cirinya :

1)

Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak

sendiri.

|

|

2)

Wajib Pajak aktif, mulai menghitung, menyetor dan melaporkan

sendiri pajak

yang terutang.

3)

Fiskus tidak ikut campur dan hanya mengawasi.

c.

Witholding System

Adalah Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan wajib Wajib Pajak yang bersangkutan) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

Ciri –

cirinya : Wewenang menentukan besarnya pajak yang terutang ada pada pihak

ketiga , pihak selain fiskus dan Wajib Pajak.

2.1.5.

Tarif Pajak

Ada empat macam tarif pajak menurut Mardiasmo (2011) :

1.

Tarif proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak

sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai

pajak.

Contoh : Untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan di kenakan

Pajak Pertambahan Nilai sebesar 10%.

2.

Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak

sehingga besarnya pajak yang terutang tetap.

|

Contoh :

Besarnya tarif Bea Materai untuk cek dan bilyet giro dengan nilai nominal berapapun

adalah Rp 3000

3.

Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak

semakin besar.

Contoh :

Pasal 17 Undang –

undang Pajak Penghasilan untuk Wajib Pajak orang pribadi dalam

negeri sebagai berikut :

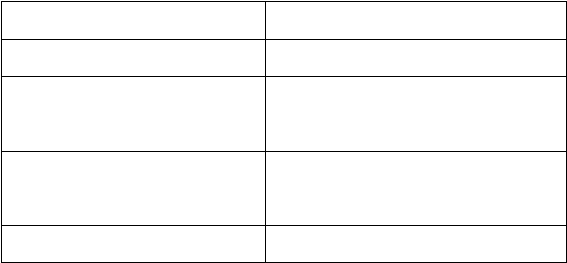

Tabel 2.1

Pasal 17 Undang – Undang Pajak Penghasilan untuk Wajib Pajak Pribadi

Lapisan Penghasilan Kena Pajak

Tarif Pajak

Sampai dengan Rp 50.000.000

5%

Di atas Rp 50.000.000 s.d Rp

250.000.000

15%

Di atas Rp 250.000.000 s.d Rp

500.000.000

25%

Di atas Rp 500.000.000

30%

|

|

Menurut kenaikan persentase tarifnya, tarif progresif dibagi :

a.

Tarif progresif progresif

: Kenaikan persentase semakin besar

b.

Tarif progresif tetap

: Kenaikan persentase tetap

c.

Tarif progresif degresif

: Kenaikan persentase semakin kecil

4.

Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak

semakin besar.

2.1.6.

Timbul dan Hapusnya Utang Pajak

Menurut Mardiasmo (2011) ada dua ajaran yang mengatur timbulnya utang pajak:

1.

Ajaran Formil

Utang pajak timbul karena dikeluarkannya surat ketetapan pajak oleh fiskus . Ajaran

ini diterapkan pada official assessment system.

2.

Ajaran Materiil

Utang pajak timbul karena berlakunya undang –

undang. Seseorang dikenai pajak

karena suatu keadaan dan perbuatan. Ajaran ini diterapkan pada self assessment system.

Hapusnya utang pajak dapat disebabkan beberapa hal :

1.

Pembayaran,

2.

Kompensasi,

3.

Daluwarsa,

4.

Pembebasan dan penghapusan.

|

|

2.1.7.

Hambatan Pemungutan Pajak

Hambatan terhadap pemungutan pajak oleh Mardiasmo (2011) dapat dikelompokkan

menjadi :

1.

Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a.

Perkembangan intelektual dan moral masyarakat

b.

Sistem perpajakan yang mungkin sulit dipahami masyarakat

c.

Sistem Kontrol yang tidak dapat dilakukan atau dilaksanakan dengan baik

2. Perlawanan Aktif

Perlawanan aktif meliputi usaha dan perbuatan yang secara langsung diujukan kepada

fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain

a.

Tax Avoidance adalah usaha meringankan beban pajak dengan

tidak melanggar

undang – undang.

b.

Tax Evasion adalah usaha meringankan beban pajak dengan cara melanggar undang-

undang (menggelapkan pajak).

2.1.8.

Pajak Pusat dan Pajak Daerah

Pajak di Indonesia dibagi menjadi dua kelompok ditinjau dari lembaga pemungut pajak

yaitu pajak Pusat

dan pajak Daerah. Berikut ini adalah pajak negara dan daerah yang masih

berlaku hingga saat ini :

|

|

1. Pajak Negara sering disebut dengan Pajak Pusat yaitu pajak yang dipungut oleh pemerintah

pusat yang terdiri dari :

2. Dalam pasal 1 angka 6 UU No.34 tahun 2000 Mengenai Pajak daerah dan Retribusi daerah.

Pajak daerah dibagi menjadi 2 bagian menurut Mardiasmo (2011), yaitu :

1.

Pajak Provinsi, terdiri dari :

a.

Pajak Kendaraan Bermotor;

b.

Bea Balik Nama Kendaraan Bermotor;

c.

Pajak Bahan Bakar Kendaraan Bermotor;

d.

Pajak Air Permukaan; dan

e.

Pajak Rokok.

2.

Pajak Kabupaten/Kota, terdiri dari :

a.

Pajak Hotel

b.

Pajak Restoran

c.

Pajak Hiburan

d.

Pajak Reklame;

e.

Pajak Penerangan Jalan;

f.

Pajak Mineral Bukan Logam dan Batuan;

g.

Pajak Parkir;

h.

Pajak Air Tanah;

i.

Pajak Sarang Burung Walet;

j.

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

k.

Bea Perolehan Hak atas Tanah dang Bangunan.

|

|

Khusus untuk Daerah yang setingkat dengan daerah provinsi, tetapi tidak terbagi dalam

daerah kabupaten/kota otonom, seperti Daerah Khusus Ibukota Jakarta, jenis Pajak yang dapat

dipungut merupakan gabungan dari Pajak untuk daerah provinsi dan Pajak untuk daerah

kabupaten/kota.

2.2

Pajak Bumi dan Bangunan

2.2.1.

Dasar Hukum Pajak Bumi dan Bangunan

Pengenanaan Pajak Bumi dan Bangunan berdasarkan kepala Undang – undang Nomor 12

Tahun 1985 yang telah diubah menjadi Undang - undang Nomor 12 tahun 1994 tentang Pajak

Bumi dan Bangunan.

Selain Undang – undang PBB di atas, berikut ini adalah beberapa peraturan pelaksanaan

yang mendasari tntang pemungutan Pajak Bumi dan Bangunan :

1.

Undang – undang No.17 tahun 2003 tentang Keuangan Negara;

2.

Undang – Undang No.1 Tahun 2004 tentang Pembendaharaan Negara;

3.

Undang – undang No.32 Tahun 2004 tentang Pemerintahan Daerah;

4.

Undang – undang no.33 Tahun 2004 tentang Perimabangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah;

5.

Peraturan Pemerintah No.16 tahun 2000 tentang Pembagian Hasil Penerimaan PBB antara

Pemerintah Pusat dan Pemerintah Daerah;

|

|

2.2.2.

Definisi Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi

dan atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan

Bangunan sebagaimana telah diubah dengan UndangUndang nomor 12 Tahun 1994.

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan

oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar)

tidak ikut menentukan besarnya pajak

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi

meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah atau

perairan, yang termasuk dalam pengertian bangunan adalah :

1.

Jalan Lingkungan pemukiman;

2.

Jalan Tol;

3.

Tempat Olah Raga;

4.

Kolam Renang;

5.

Taman mewah;

6.

Tempat penampungan minyak, air, dan gas;

7.

Fasilitas lainnya yang bisa memberikan manfaat.

|

|

2.2.3.

Subjek Pajak dan Objek Pajak di dalam PBB

A.

Subjek Pajak adalah orang pribadi atau badan yang secara nyata:

1.

mempunyai suatu hak atas bumi, dan atau;

2.

memperoleh manfaat atas bumi, dan atau;

3.

memiliki bangunan, dan atau;

4.

menguasai bangunan, dan atau;

5.

memperoleh manfaat atas bangunan

Wajib Pajak adalah Subjek Pajak yang dikenakan kewajiban membayar pajak

B.

Objek PBB adalah Bumi dan atau Bangunan:

Berikut ini adalah Objek PBB menurut Undang – undang PBB Nomor 12 Tahun 1994 :

1.

Yang menjadi objek pajak adalah Bumi dan Bangunan.

2.

Yang dimaksud dengan klasifikasi Bumi dan Bangunan adalah pengelompokkan

Bumi dan Bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta

untuk memudahkan perhitungan pajak terutang. Dengan memperhatikan faktor –

faktor sebagai berikut :

a.

Letak

b.

Peruntukan

c.

Pemanfaatan

d.

Kondisi lingkungan dan lain – lain

|

|

Dalam menentukan klasifikasi bangunan diperhatikan faktor – faktor sebagai berikut:

a.

Bahan yang digunakan

b.

Rekayasa

c.

Letak

d.

Kondisi lingkungan dan lain – lain

C.

Objek Pajak Yang Tidak Dikenakan PBB

Objek pajak yang tidak dikenakan PBB ada didalam peraturan Undang –

undang PBB

Nomor 12 Tahun 1994 yaitu :

1.

Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial,

kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk

memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah, sekolah, panti

asuhan, candi.

2.

Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu.

3.

Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah

penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu

hak.

4.

Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan timbal balik.

5.

Digunakan oleh badan dan perwakilan organisasi internasional yang ditentukan oleh

Menteri Keuangan.

|

|

2.2.4.

Tarif Pajak PBB

1. 0,5% (setengah persen) sesuai Pasal 5 UU No. 12 Tahun 1994.

2. Tarif efektif PBB adalah 0,1% untuk obyek yang Nilai Jual Objek Pajak (NJOP) kurang dari

1 milyar.

3. Dan 0,2% untuk NJOP yang nulainya lebih besar dari sama dengan 1 milliar.

Untuk menghitung nilai pajak terutang Pejak Bumi dan Bengunan / PBB dilakukan

dengan cara mengalikan tarif efektif dengan nilai jual obyek pajak setelah dikurangi Nilai Jual

Objek Pajak Tinak Kena Pajak (NJOPTKP).

2.2.5.

Hak – Hak yang dimiliki oleh Wajib Pajak PBB

1.

Pengurangan Pajak Bumi Dan Bangunan / PBB

Jika wajib pajak tidak sanggup / tidak mampu membayar PBB dengan alasan seperti tidak

mampu, dan lain sebagainya dapat memohon pengurangan ke KPBB atau KPP Pratama. Surat

permohonan pengurangan Pajak disampaikan selambat-lambatnya 3 bulan sejak diterima SPPT

PBB. Jika dalam 3 bulan sejak permohonan pengurangan diterima belum ada jawaban, maka

permohonan wp dianggap diterima / dikabulkan. Permohonan pengurangan pajak bumi dan

bangunan tidak mengurangi atau menunda waktu pembayaran atau pelunasan PBB.

2. Keberatan Pajak Bumi Dan Bangunan / PBB

Bila menurut wajib pajak ada yang tidak sesuai antara data seperti NJOP, luas tanah dan atau

bangunan pada SPPT yang diterimanya, maka dapat mengajukan keberatan ke KP PBB atau KPP

Pratama. Surat pengajuan atas keberatan wajib pajak atas SPPT yang diterima paling lambat

diajukan 3 bulan sejak SPPT PBB diterima WP. KPBB / KPP Pratama memiliki batas waktu 12

|

|

bulan atas keberatan wajib pajak atas SPPT yang diterima. Jika dalam tempo 12 bulan tidak ada

jawaban maka keberatan WP dianggap diterima / dikabulkan.

2.2.6.

Dasar Pengenaan Pajak PBB

Yang menjadi Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak ( NJOP ) yang

mempunyai pengertian harga rata – rata yang diperoleh dari transaksi jual beli yang terjadi secara

wajar, dan bilamana tidak terdapat

jual beli, NJOP ditentukan melalui perbandingan harga

dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai objek pajak pengganti.

Berdasarkan pengertian NJOP tersebut ada tiga pendekatan penilaian yang dapat

dilakukan untuk menentukan besarnya NJOP, yaitu:

1.

Pendekatan Data Pasar ( Market Data Approach ) yaitu menentukan nilai suatu objek

(property) dengan jalan membandingkan objek yang dinilai dengan objek lain yang sejenis

yang telah diketahui nilai jualnya. Pendekatan ini disebut juga metode perbandingan harga

2.

Pendekatan Biaya (Cost approach) yaitu menentukan nilai suatu objk (property) dengan

jalan menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut. Biaya

yang diperhitungkan adalah baiaya bangunan baru kemudian dikurangi dengan penyusutan

yang ada.

3.

Pendekatan Pendapatan (Income approach) yaitu menentukan nilai suatu objek (property)

dengan jalan mengkapitalisasikan pendapatan bersih dari objek tersebut dengan suatu tingkat

kapitalisasi terteent. Pendekatan ini disebut juga pendekatan kapitalisas

|

|

2.2.7.

Tata Cara Pembayaran PBB

Setiap pembayaran pajak harus dibukukan di Kantor Perbendaharaan dan Kas Negara. Dalam

rangka memperlancar dan mempermudah pembayaran PBB, Kantor Perbendaharaan dan Kas

Negara membuka rekening di Bank Persepsi. Sistem pemungutan dan pembayaran PBB yang

ideal adalah :

1.

Sistematis

2.

Mudah dan sederhana maupun administrasinya.

3.

Dapat dilaksanakan pengawasan efektif dan efisien.

Namun mencapai sistem yang ideal itu tidak terlalu mudah karena disebabkan oleh adanya

kendala seperti berikut :

1.

Kondisi dan situasi masing-masing wilayah berbeda – beda.

2.

Jumlah wajib pajak PBB sangat besar.

3.

Terbatasnya sarana dan prasarana yang ada di KP PBB.

4.

Tingkat pendidikan dan pengetahuan wajib pajak yang sangat heterogen.

Cara pembayaran menggunakan sitem tempat pembayaran (SISTEP) :

1.

Dalam sistem tempat pembayaran, wajib pajak melunasi PBBnya tanpa diangsur pada

tempat pembayaran yang telah ditetapkan. Namun ada wajib pajak yang dapat membayar

melalui petugas pemungut dengan catatan tempat tinggal wajib pajak jauh atau sulit

sarana dan prasarana dari tempat pembayaran yang ditunjuk.

|

|

2.

Untuk itu petugas pemungut menyetorkan ke Bank/Kantor Pos dan Giro tempat

pembayaran . Wajib pajak kemudian menerima Tanda Terima Setara (TTS) sebagai tanda

bukti penerimaan sementara dan STTS sebagai tanda bukti pembayaran PBB yang sah

dari tempat pembayaran melalui petugas pemungut sebagai pengganti TTS.

3.

Wajib pajak dapat melaksanakan kewajiban pembayaran PBB melalui prosedur

pemindah bukuan/transfer, kiriman uang lewat Bank atau Wesel Pos.

Pembayaran Langsung ke Tempat Pembayaran

1.

Bagi wajib pajak yang membayar langsung ke tempat pembayaran yang ditetapkan,

cukup menunjukkan SPPT PBB dan sebagai bukti pembayaran, wajib pajak akan

menerima Surat Tanda Terima Setoran(STTS).

2.

Apabila SPPT Tahunan yang bersangkutan belum diterima wajib pajak, sepanjang STTS

sudah tersedia di tempat pembayaran wajib pajak dapat membayar PBB dengan

menunjukkan SPPT tahun sebelumnya.

Pembayaran melalui Petugas Pemungut

1.

Bagi wajib pajak yang membayar atau melunasi PBB melalui petugas pemungut, akan

menerima Tanda Terima Sementara (TTS)

2.

Oleh petugas pemungut dimasukkan dalam daftar penerimaan harian PBB dan disetorkan

ke tempat pembayaran yang telah ditentukan.

3.

Petugas pemungut menyetorkan hasil penerimaan PBB dari wajib pajak ke Bank atau

Kantor Pos dan Giro tempat pembayaran yang ditunjuk yang tercantum dalam

SPPT/SKP/STP dengan menggunakan DPH dalam rangkap dengan ketentuan, untuk

|

daerah yang tidak sulit sarana dan prasarananya, tetapi berdasarkan pertimbangan perlu

ditunjuk petugas pemungut, penyetoran dilakukan setiap hari.

Pembayaran melalui Pemindah bukuan/transfer,

1.

Wajib pajak membayar dengan cara transfer melalui Bank atau Wesel Pos.

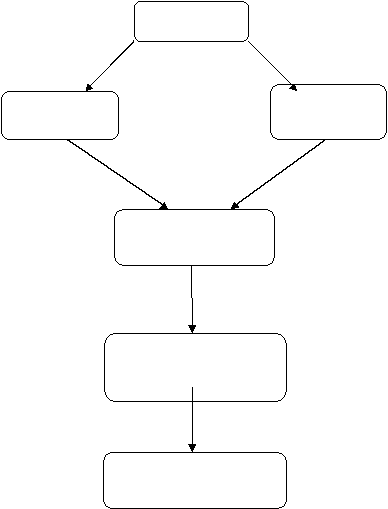

Cara pembayaran melalui SISTEP dapat digambarkan sebagai berikut:

Sumber : Peraturan Menteri Keuangan No 167 / PMK.03 / 2007

WAJIB PAJAK

TRANSFER

PETUGAS

PEMUNGUT

TEMPAT

PEMBAYARAN

BANK/KANTOR POS DAN

GIRO (PERSEPSI)

BANK/KANTOR POS DAN

GIRO OPERASIONAL PBB

|

2.2.8.

Pembagian Hasil Peneriman PBB

Hasil penerimaan Pajak Bumi dan Bangunan merupakan penerimaan negara yang dibagi

antara Pemerintah Pusat dan Daerah dengan imbangan pembagian 90% untuk Pemda Kabupaten

dan Pemda Propinsi sebagai pendapatan daerah bersangkutan, sedangkan 10% sisanya

merupakan bagian Pemerintah Pusat. Hasil penerimaan PBB diarahkan untuk kepentingan

masyarakat di Kabupaten/Kota. Dalam PP Nomor 47 tahun 1985 tentang Pembagian Hasil

Penerimaan Pajak Bumi dan Bangunan antara Pemerintah Pusat dan Pemerintah Daerah

ditetapkan sebagai berikut:

1.

10% hasil penerimaan PBB merupakan bagian penerimaan bagi Pemerintah Pusat dan

harus disetor sepenuhnya ke Kas Negara.

2.

90% sisanya merupkaan bagian penerimaan untuk Pemerintah Daerah. Setelah dikurangi

dengan biaya untuk melakukan pemungutan sebesar 10% dari 90% kemudian dibagi lagi

untuk Pemda Propinsi dan Pemda Kabupaten/Kota dengan imbangan sebagai berikut:

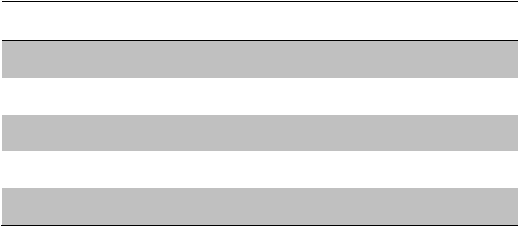

Tabel 2.2

Pembagian Dana Bagi Hasil Pajak Pusat Ke Daerah

Pemda Propinsi

=

20%

Pemda Kabupaten/Kota

=

80%

Dengan rincian sebagai berikut:

Pemerintah Pusat

=

10%

Biaya pemungutan = 10% x 90%

=

9%

Pemda Propinsi = 20% x 81%

=

16,2%

|

Pemda Kabupaten/Kota = 80% x

81%

=

64,8%

Jumlah Penerimaan

=

100%

Sumber : Peraturan Pemerintah No.16 tahun 2000

Mulai tahun 1994/1995, hasil penerimaan PBB bagian Pemerintah Pusat sebesar 10%

dibagikan kepada seluruh Kabupaten/Kota. Berdasarkan SKB

Dirjen Pajak dengan Dirjen

Anggaran Nomor Kep. 56/A/44/1996, tanggal 25 Nopember 1996, ditetapkan bahwa 65%

dibagikan secara merata ke masing-masing Dati II seluruh Indonesia dan 35% diberikan sebagai

insentif bagi Dati II yang dapat mencapai rencana penerimaan. Hasil penerimaan PBB yang

diterima oleh daerah merupakan pendapatan daerah dan setiap tahun harus dicantumkan dalam

Anggaran Pendapatan dan Belanja Daerah (APBD). Penggunaan dana tersebut harus

diselaraskan dengan pembangunan nasional yang diarahkan untuk kepentingan masyarakat di

daerah yang bersangkutan.

Dengan kata lain:

1.

hasil tersebut diharapkan dapat merangsang masayarakat di daerah tempat objek pajak

untuk selalu membayar pajak.

2.

kesadaran membayar PBB mencerminkan sifat kegotongroyongan rakyat

dalam

pembiayaan pembangunan.

Sejalan dengan UU Nomor 22/1999 tentang Pemerintah Daerah, Daerah Otonom memiliki

kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan.

|

|

Sedangkan kewenangan daerah otonom mencakup kewenangan dalam seluruh bidang

pemerintahan, kecuali kewenangan dalam bidang politik luar negeri, pertahanan keamanan,

peradilan, moneter dan fiskal, agama serta kewenangan bidang lain.

2.3

Efektivitas dan Kontribusi

2.3.1

Pengertian Efektivitas

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya”.

Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan telah

berjalan dengan efektif. Efektivitas adalahmengukur hubungan antara hasil pungutan suatu pajak

dengan potensi pajak itu sendiri.Sedangkan efektivitas penerimaan pajak bumi dan bangunan

adalah mengukur hubunganantara hasil pungutan pajak bumi dan bangunan dengan potensi pajak

bumi dan bangunan.

2.3.2

Pengertian Kontribusi

Menurut kamus ekonomi , Kontribusi adalah sesuatu yang diberikan bersama-sama

dengan pihak lain untuk tujuan biaya atau kerugian tertentu atau bersama. Sehingga kontribusi

yang dimaksud dapat diartikan sebagai sumbangan yang diberikan oleh pendapatan Pajak Bumi

dan Bangunan terhadap besarnya pendapatan asli daerah. Jika potensi penerimaan Pajak Bumi

dan Bangunan semakin besar dan pemerintah daerah dapat mengoptimalkan sumber

penerimaannya dengan meningkatkan

target dan realisasi Pajak Bumi dan Bangunan yang

berlandaskan potensi sesungguhnya, hal ini dapatmeningkatkan total hasil dana perimbangan.

Sehingga akan mengurangi ketergantungan pemerintah daerah kepada pemerintah pusat. untuk

mengetahui bagaimana dan seberapa besar kontribusi Pajak Bumi dan Bangunan.

|