|

7

BAB 2

LANDASAN TEORI

2.1

Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (PSAK 2012), pengertian laporan

keuangan adalah sebagai berikut:

laporan keuangan adalah suatu penyajian terstruktur dari posisis keuangan

dan kinerja suatu entitas. laporan keuangan yang lengkap adalah laporan keuangan

yang meliputi laporan posisi keuangan (neraca) pada akhir periode, laporan laba-rugi

koprehensif selama periode, laporan perubahan ekuitas selama periode, laporan arus

kas selama periode, catatan atas laporan keuangan, laporan posisi keuangan pada

awal periode komparatif yang disajikan ketika entitas menrapkan suatu kebijakan

akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan

keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Laporan keuangan merupakan sarana pengkomunikasian antara informasi-

informasi keuangan yang ada dalam perusahaan kepada pihak -

pihak di luar

perusahaan, yang bertujuan untuk membantu para pengguna laporan keuangan dalam

membuat keputusan alokasi modal perusahaan.

Kasmir (2008) mengungkapkan bahwa

perusahaan baik bank maupun non-

bank pada suatu waktu atau periode tertentu akan melaporkan semua kegiatannya.

Kasmir juga menjelaskan secara sederhana bahwa laporan keuangan adalah laporan

yang menjelaskan keadaan keuangan perusahaan pada saat sekarang ini atau dalam

suatu periode tertentu.

2.1.1

Tujuan Laporan Keuangan

Standar Akuntansi Keuangan menyatakan tujuan laporan keuangan

adalah sebagai berikut :

|

|

8

“Tujuan laporan keuangan adalah memberikan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan

yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan

ekonomi. Laporan keuangan juga menunjukkan apa yang telah

dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen

atas sumber daya yang dipercayakan kepadanya” (IAI, 2009:3).

Informasi yang terdapat dalam laporan keuangan berisi posisi keuangan

perusahaan, kinerja keuangan dan arus kas perusahaan. Hasil yang ditunjukkan

laporan keuangan merupakan

hasil tanggungjawaban pihak manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka.

2.1.2

Karakteristik Laporan Keuangan

Terdapat empat

karakteristik kualitatif laporan keuangan menurut Gibson

(2009) yaitu understandability, relevant, reliability, comparability. Berikut

penjelasan dari masing – masing karakteristik laporan keuangan :

1.

Dapat dipahami (understandability)

Informasi dalam laporan keuangan akan memiliki manfaat apabila informasi

tersebut dapat dipahami oleh pengguna laporan keuangan, jika pengguna laporan

keuangan telah memahami istilah

-

istilah dan mempelajari informasi yang

terdapat di laporan keuangan maka laporan keuangan dapat dengan mudah

dipahami oleh pengguna.

2.

Relevan (relevant)

Informasi keuangan pada laporan perusahaan harus dapat membantu pengguna

untuk melihat atau memprediksi kondisi perusahaan di masa yang akan datang,

melihat ulang

kejadian

-

kejadian atau transaksi perusahaan di masa lalu, dan

harus disajikan secara tepat waktu agar dapat dijadikan sebagai pedoman yang

relevan dalam mengambil keputusan bisnis.

3.

Handal (reliability)

|

|

9

Informasi

yang ada pada laporan keuangan harus dapat diverifikasi dan

penyajiannya

dilakukan secara jujur dan bebas dari bias/netral

sehingga laporan keuangan

dapat dipercaya dan dapat digunakan secara maksimal oleh pengguna laporan

keuangan..

4.

Dapat dibandingkan (comparability)

Laporan keuangan harus dapat dibandingkan antara satu periode dengan periode

lainnya untuk mengetahui perkembangan atau kinerja perusahaan dari tahun ke

tahun. Selain itu, laporan keuangan suatu perusahaan juga harus dapat

diperbandingkan antara perusahaan sejenis lainnya, yang bertujuan untuk

mengetahui di mana posisi perusahaan berada bila dibandingkan dengan

perusahaan sejenis lainnya yang bergerak dalam industri yang sama.

2.1.3

Jenis – jenis Laporan Keuangan

Terdapat lima

unsur dalam laporan keuangan dayaitu: Neraca (Statement of

Financial Position), Laporan Laba Rugi (Statement of Comprehensif Income),

Laporan Perubahan Ekuitas (Statement of Stockholders Equity), Laporan Arus Kas

(Statement of Cash Flow), dan Catatan Atas Laporan Keuangan Perusahaan (Notes

to Financial Statement) atas laporan keuangan

1.

Laporan posisi keuangan (Statement of Financial Position)

Neraca disebut juga sebagai laporan posisi keuangan, melaporkan aset,

kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal

tertentu.

Unsur-unsur yang berkaitan langsung dengan pengukuran posisi keuangan

adalah aset, kewajiban, dan ekuitas, yang akan dijelaskan sebagai berikut :

A.

Aset

|

|

10

Komponen aset pada neraca terdiri dari :

a.

Aset lancar ( Current Assets )

Menurut Munawir (2007) “aktiva lancar adalah uang kas dan aktiva tetap

lainnya yang diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai,

dijual atau dikonsumsi dalam periode berikutnya paling lama lima tahun

dalam perputaran kegiatan perusahaan yang normal.”

Standar Akuntansi Keuangan (2012) entitas mengklasifikasikan aset sebagai

aset lancar jika :

a.

entitas mengperkirakan akan merealisasikan aset atau

bermaksud untuk menjual atau menggunakannya dalam siklus operasi

normal

b.

entitas memiliki aset untuk tujuan perdagangan

c.

entitas mengperkirakan akan merealisasi aset dalam jangka

waktu dua belas bulan setelah periode pelaporan

d.

kas atau setara kas, kecuali aset tersebut dibatasi pertukaran

atau penggunaannya untuk menyelesaikan liabilitas sekurang –

kurangnyaa dua belas bulan setelah periode pelaporan

b.

Aset tidak lancar ( Non-Current Assets )

Aset tidak lancar merupakan aktiva yang mempunyai umur ekonomis lebih

dari satu tahun dan tidak akan habis dalam satu kali perputaran operasi

perusahaan sehingga asset tidak lancar memiliki umur kegunaan relatif

permanen atau jangka panjang.

Standar Akuntansi Keuangan (2012) menjelaskan bahwa aset tetap adalah

aset berwujud yang dimiliki untuk digunakan dalam produksi atau

|

|

11

penyediaan barang atau jasa, untuk direntalkan kepada pihak lain atau untuk

tujuan administratif dan diperkirakan untuk digunakan selama lebih dari satu

periode.

B.

Kewajiban

Merupakan hutang yang dimiliki oleh perusahaan di masa sekarang sebagai

akibat dari peristiwa atau transaksi yang terjadi di masa lalu, yang

mengakibatkan terjadinya arus kas keluar dari sumber daya perusahaan yang

mengandung manfaat ekonomi. Sama halnya dengan aset perusahaan,

kewajiban perusahaan juga terbagi atas 2 macam yakni:

a.

Kewajiban jangka pendek (

Current Liabilities

) merupakan

kewajiban yang dimiliki oleh perusahaan akibat transaksi yang terjadi di

masa lalu, yang harus dibayar dalam jangka waktu kurang dari satu

tahun. Kewajiban jangka pendek terdiri atas: hutang usaha,

pendapatan/sewa diterima di muka, hutang wesel, dan hutang beban yang

masih harus dibayar.

b.

Kewajiban jangka panjang (

Non-Current Liabilities

)

merupakan kewajiban yang harus dibayarkan oleh perusahaan dalam

jangka waktu lebih dari satu tahun. Kewajiban jangka panjang

digolongkan dalam 2 bentuk umum yakni yang berhubungan dengan

pembiayaan pengaturan aset meliputi pembayaran hutang obligasi

perusahaan dan pelunasan perjanjian kredit, dan yang berhubungan

dengan kewajiban operasional perusahaan yang meliputi kewajiban

pensiun, pajak tangguhan, dan layanan jaminan.

C.

Ekuitas

|

|

12

Standar Akuntansi Keuangan (2012) memberikan pengertian ekuitas adalah

hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

Dalam sebuah entitas bisnis, entitas merupakan kepentingan kepemilikan.

Ada tiga bagian dari ekuitas pemilik, yaitu :

1.

Modal saham. Nilai yang ditetapkan atas saham yang

diterbitkan.

2.

Modal disetor tambahan. Kelebihan jumlah yang dibayarkan di

atas nilai yang ditetapkan.

3.

Laba ditahan. Laba perusahaan yang tidak didistribusikan.

2.

Laporan Laba Rugi (Statement of Comprehensif Income)

Laporan laba rugi adalah suatu laporan keuangan, yang mana di dalamnya

dijelaskan mengenai besarnya pendapatan dan beban yang terjadi dalam siklus

operasi perusahaan yang bertujuan untuk menghitung jumlah laba bersih yang

dihasilkan selama satu periode akuntansi.

Bentuk laporan laba rugi ada 2 macam yakni:

a.

Laporan laba rugi bentuk langsung (Single Step Income Statement)

Laporan laba rugi bentuk single step ini menggabungkan semua penghasilan

menjadi satu kelompok dan semua biaya dalam satu kelompok, sehingga

untuk menghitung rugi/laba bersih hanya memerlukan satu langkah yaitu

mengurangkan total biaya terhadap total penghasilan.

b.

Laporan laba rugi bertahap (Multiple Step Income Statement)

Dalam laporan bertahap ini dilakukan pengelompokan yang lebih teliti sesuai

dengan prinsip yang digunakan secara umum.

|

|

13

3.

Laporan Perubahan Ekuitas

Adalah suatu laporan yang menjelaskan tentang perubahan posisi ekuitas yang

terjadi dalam perusahaan, baik yang dikarenakan oleh adanya pembagian dividen

kepada pemegang saham maupun akibat kenaikan saldo laba yang dikaitkan

dengan laba bersih perusahaan.

4.

Laporan Arus Kas

Menurut Standar Akuntansi Keuangan (2012) Informasi arus kas memberikan

dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus

kas tersebut.

Entitas menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan

dengan cara yang paling sesuai dengan bisnisnya.

a.

Aktivitas operasi

Adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas pendanaan.

b.

Aktivitas investasi

Adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang

tidak termasuk setara arus kas.

c.

Aktivitas pendanaan

Adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi kontribusi modal dan pinjaman entitas.

5.

Catatan Atas Laporan Keuangan

|

|

14

Catatan ini menyajikan informasi tambahan atas item-item yang terdapat pada

laporan keuangan dengan tujuan agar pengguna laporan keuangan dapat

mengetahui prosedur/kebijakan dan metode yang digunakan oleh perusahaan

dalam menghitung item-item yang ada.

Standar Akuntansi Keuangan (2012) Catatan atas laporan keuangan

mengungkapkan beberapa hal yakni:

(a) menyajikan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi tertentu

(b) mengungkapkan informasi yang diwajibkan dalam SAK yang tidak disajikan

di bagian mana pun dalam laporan keuangan

(c) memberikan informasi yang tidak disajikan dibagian mana pun dalam

laporan keuangan tetapi informasi tersebut relevan untuk memahami laporan

keuangan.

2.1.4

Pihak – pihak yang menggunakan Laporan Keuangan

Menurut

Kieso, Weygant, Warfield, (2009) terdapat dua pengguna informasi

keuangan yaitu pengguna internal dan pengguna eksternal.

A.

Pengguna internal menurut Kieso, Weygant, Warfield, (2009) terdiri dari :

1.

Human Resources

Sumber daya manusia menggunakan informasi mengenai stabilitas dan

profitabilitas perusahaan, dan kemampuan perusahaan untuk memberikan

uang pension pada karyawan.

2.

Manajemen

Manajemen menggunakan informasi untuk membuat perencanaan jangka

pendek dan perencanaan jangka panjang,

untuk pengendalian rutin operasi

|

|

15

serta dalam membuat keputusan-keputusan

untuk memaksimalkan

keuntungan yang dapat diperoleh perusahaan.

3.

Finance ( Keuangan )

Menggunakan informasi laporan keuangan untuk mengelola kas apakah

memenuhi untuk membayar deviden maupun pembiayaan-pembiayan

lainnya.

4.

Marketing

Menggunakan informasi keuangan untuk memaksimalkan laba bersih dalam

menentukan harga barang yang akan dijual.

B.

Pihak Eksternal menurut Kusuma (2012) terdiri dari :

1.

Investor

Investor membutuhkan informasi yang ada pada laporan keuangan untuk

membantu mereka dalam mengambil keputusan untuk berinvestasi dalam

suatu perusahaan. Investor berpegang terhadap prospek keuntungan (rate of

return) yang baik di masa mendatang dan perkembangan perusahaan

selanjutnya untuk

mengetahui jaminan investasi mereka dan kondisi

keuangan jangka pendek perusahaan.

2.

Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar

pada saat jatuh tempo.

3.

Pemasok dan kreditur usaha lainnya.

Pemasok dan kreditor usaha lainnya membutuhkan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang

akan dibayar pada saat jatuh tempo perusahaan.

|

|

16

4.

Pelanggan

Para pelanggan berkepentingan

dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka

panjang dengan, atau bergantung pada kelangsungan hidup perusahaan.

5.

Pemerintah

Pemerintah berkepentingan dengan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistic

pendapatan nasional dll.

6.

Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran

perusahaan serta aktivitas yang menyertainya.

2.2

Analisis Strategi Bisnis

Strategi bisnis merupakan hal yang sangat penting dalam melakukan

penilaian bisnis perusahaan. Dengan adanya analisis strategi bisnis ini dapat

melakukan penilaian yang dapat mempengaruhi perusahaan

serta mengetahui

resiko–resiko yang ada. Analisis strategi juga digunakan untuk membuktikan apakah

ekonomi perusahaan berjalan dengan baik dan memperoleh keuntungan dari kinerja

perusahaan.

2.2.1

Jenis–jenis Strategi

Menurut David (2010) mengelompokan jenis-jenis strategi menjadi 4

kelompok strategi utama dengan 11 tipe turunannya. Kesebelas tipe strategi tersebut

adalah sebagai berikut

|

|

17

1.

Strategi – Strategi Integrasi

Tiga jenis strategi, yaitu integrasi ke depan, backward, dan horizontal seringkali

disebut sebagai strategi-strategi vertical integration.

a.

Integrasi ke Depan

Integrasi melibatkan upaya untuk memperoleh kepemilikan (saham

perusahaan) lebih besar atau meningkatkan kontrol terhadap para distributor

dan peritel. Salah satu bentuk/cara efektif untuk melakukan strategi ini

adalah waralaba (franchising). Begitu banyak perusahaan berminat di bidang

ini sebagai upaya untuk mendistribusikan produknya (barang maupun jasa).

Salah satu alasan terbesar hadirnya bentuk waralaba ini adalah realita bahwa

model ini sebetulnya merupakan upaya untuk membagi biaya dan peluang

kepada banyak pihak.

b.

Integrasi ke Belakang

Integrasi ini merupakan suatu strategi yang mengupayakan kepemilikan atau

meningkatkan kontrol terhadap perusahaan pemasok. Hal ini dibutuhkan

karena baik produsen maupun peritel selalu membeli bahan baku dari

perusahaan pemasok. Strategi ini menjadi menarik terutama ketika

perusahaan pemasok yang saat ini ada ternyata tidak dapat diandalkan, terlalu

mahal, atau tidak dapat memenuhi kebutuhan perusahaan.

c.

Integrasi Horizontal

Strategi integrasi ke samping merupakan strategi yang mengupayakan

kepemilikan atau kendali yang lebih besar atas pesaing. Hal ini dilakukan

dalam bentuk membeli atau meningkatkan kontrol terhadap perusahaan

pesaing. Salah satu kecenderungan paling signifikan dalam kompetisi

|

|

18

perusahaan saat ini adalah meningkatnya upaya untuk melakukan integrasi ke

samping sebagai suatu strategi pertumbuhan.

2.

Strategi Intensif

Kelompok strategi ini disebut sebagai intensive strategies, karena mensyaratkan

berbagai upaya yang intensif untuk meningkatkan posisi kompetitif perusahaan

dengan produk yang ada. Kelompok strategi ini meliputi tiga strategi, yaitu:

a.

Penetrasi Pasar

Strategi penetrasi pasar berusaha untuk meningkatkan pangsa pasar untuk

produk atau layanan yang ada saat ini di dalam pasar yang ada saat ini

melalui upaya-upaya pemasaran yang lebih besar. Strategi ini umum

diterapkan baik sendiri maupun sebagai kombinasi dengan strategi lainnya.

b.

Pengembangan Pasar

Pengembangan pasar melibatkan upaya-upaya untuk mengenalkan produk

atau layanan yang ada saat ini kepada berbagai wilayah geografis baru. Hal

ini dibutuhkan karena tidak jarang persaingan yang demikian ketat pada

suatu pasar tertentu menyebabkan pengalihan perhatian kepada pasar yang

baru merupakan solusi agar perusahaan tidak tersingkir dari arena bisnisnya.

c.

Pengembangan Produk

Strategi ini merupakan sebuah strategi yang mengupayakan peningkatan

penjualan dengan cara memperbaiki atau memodifikasi produk atau jasa

yang ada saat ini.

3.

Strategi Diversifikasi

a.

Diversifikasi Terkait

Diversifikasi terkait merupakan suatu strategi yang menghasilkan produk

atau layanan baru tetapi berhubungan/terkait dengan yang telah ada.

|

|

19

b.

Diversifikasi Tak Terkait

Ketika suatu perusahaan menambah suatu produk atau layanan baru yang

tidak terkait / berhubungan dengan yang sekarang ada,. Pada beberapa kasus

terjadi bahwa strategi ini dilakukan dengan tujuan untuk memperoleh

keuntungan melalui aktivitas memecah perusahaan yang telah dibeli atau

menjual kembali salah satu atau lebih devisinya.

4.

Strategi Defensif

Strategi defensif ditujukan untuk mempertahankan eksistensi perusahaan dari

semakin ketatnya persaingan bisnis dan berbagai ketidakpastian eksternal yang

sulit (terkadang tidak mungkin) dikontrol dan diprediksi. Strategi defensif

seringpula dikenal sebagai survival strategy, yang cenderung terjadi dalam

suasana krisis ekonomi.

a.

Penciutan

Strategi penciutan dilakukan ketika organisasi mengelompok kembali

melalui reduksi biaya dan aset dalam upaya membalikkan proses penurunan

penjualan dan laba perusahaan. Strategi ini disebut juga

strategi turnaround atau reorganizational. Tujuan dari strategi ini adalah

untuk memperkokoh keunggulan yang membedakan (distinctive

competences) yang dimiliki perusahaan.

b.

Divestasi

Menjual sebuah divisi usaha atau bagian dari organisasi perusahaan disebut

sebagai strategi divestasi. Seringkali strategi divestasi dilakukan dalam

rangka memperoleh dana segar bagi kepentingan investasi atau akuisisi

strategik lebih lanjut atau di bidang lain yang lebih prospektif.

c.

Likuidasi

|

|

20

Strategi likuidasi dapat diidentifikasi ketika perusahaan melakukan penjualan

seluruh asetnya secara bagian per bagian untuk menghasilkan dana tunai.

Likuidasi biasanya dipahami sebagai pengakuan atas kekalahan

dan

cenderung —

secara emosional —

sulit dijalani. Namun demikian, bisa

dimengerti bahwa lebih baik menghentikan operasi daripada mengalami

kerugian yang lebih besar.

2.2.2

SWOT Analysis

Menurut David (2010) mendefinisikan SWOT (Strength-Weakness-

Opportunities-Treaths) adalah sebuah alat pencocokan yang penting yang membantu

para manajer mengembangkan empat jenis strategi, yaitu :

1.

Strategi SO (kekuatan-peluang)

Memanfaatkan kekuatan internal perusahaan untuk menarik keuntungan dari

peluang eksternal. Semua manajer tentunya menginginkan organisasi mereka

berada dalam posisi dimana kekuatan internal dapat digunakan untuk mengambil

keuntungan dari berbagai trend dan kejadian eksternal. Secara umum, organisasi

akan menjalankan strategi WO, ST, atau WT untuk mencapai situasi di mana

mereka dapat melaksanakan strategi SO. Jika sebuah perusahaan memiliki

kelemahan besar, maka perusahaan akan berjuang untuk mengatasinya dan

mengubahnya menjadi kekuatan.

2.

Strategi WO (kelemahan-peluang)

Strategi ini bertujuan untuk

memperbaiki kelemahan internal dengan cara

mengambil keuntungan dari peluang eksternal. Terkadang, peluang –

peluang

besar muncul, tetapi perusahaan memiliki kelemahan internal yang

|

|

21

menghalanginya memanfaatkan peluang tersebut. Salah satu strategi WO yang

bisa ditempuh adalah dengan mengakuisisi teknologi ini melalui usaha patungan

(joint venture) dengan sebuah perusahaan lain yang mempunyai kompetensi di

bidang ini. Alternatif lainnya dari Strategi WO adalah dengan merekrut dan

melatih orang agar memiliki kapabilitas teknis yang diperlukan.

3.

Strategi ST (kekuatan-ancaman)

Strategi ini menggunakan kekuatan sebuah perusahaan untuk menghindari atau

mengurangi dampak ancaman eksternal. Hal ini bukan berati bahwa suatu

organisasi yang kuat harus selalu menghadapi ancaman secara langsung di dalam

lingkungan eksternal.

4.

Strategi WT (kelemahan-ancaman)

Merupakan taktik defensive yang diarahkan untuk mengurangi kelemahan

internal serta menghindari ancaman eksternal. Sebuah organisasi yang

menghadapi berbagai ancaman eksternal dan kelemahan internal benar-benar

dalam posisi yang membahayakan. Pada kenyataan, perusahaan semacam itu

mungkin harus berjuang untuk bertahan hidup, melakukan merger, penciutan,

menyatakan diri bangkrut, atau memilih likuidasi.

2.2.3

Porter Analysis

Analisis Porter atau yang dikenal dengan model lima kekuatan Porter

(Porter’s five-forces model) adalah pendekatan yang digunakan secara luas untuk

mengembangkan strategi dalam banyak industri. Menurut Porter, hakikat persaingan

suatu industri dapat dilihat sebagai kombinasi atas lima kekuatan yaitu:

1.

Persaingan antar industri sejenis

|

|

22

Intensitas persaingan antar industri cenderung meningkat ketika jumlah pesaing

bertambah, pesaing lebih setara dalam hal ukuran dan kemampuan, permintaan

produk meningkat dan perusahaan pesaing memberikan potongan harga.

Persaingan industry dapat menyebabkan penurunan pada laba perusahaan.

2.

Potensi masuknya pesaing baru

Hambatan bagi masuknya perusahaan baru dapat mencakup persyaratan modal

yang besar, lokasi yang tidak strategis, loyalitas konsumen terhadap suatu merek,

kebijakan regulatif pemerintah, kurangnya pengalaman dan lain sebagainya.

Terlepas dari hambatan itu, pesaing baru yang telah meminimalkan hambatan

yang ada dapat membahayakan perusahaanperusahaan yang telah ada karena

seringkali pesaing baru memiliki sumber daya dalam jumlah besar dan memiliki

kemauan kuat untuk memperoleh pangsa pasar.

3.

Potensi pengembangan produk-produk pengganti

Produk pengganti merupakan ancaman yang besar karena mampu menjadi

produk alternatif dari produk yang ada. Produk pengganti biasanya memiliki

harga yang murah dan memiliki teknologi baru sehingga perusahaan harus

cermat dalam mengamati perubahan harga yang ditawarkan.

4.

Daya tawar pemasok

Daya tawar pemasok sangat berpengaruh terhadap proses produksi sebuah

industry.Pemasok akan memiliki kekuatan yang besar jika bahan baku yang

didistribusikan merupakan hal yang penting dan tidak banyak perusahaan yang

menyediakan.

5.

Daya tawar konsumen

Daya tawar konsumen akan sangat berpengaruh karena konsumen selalu mencari

|

|

23

produk dengan harga yang lebih murah namun memiliki kualitas dan pelayanan

yang lebih baik. Hal ini membuat perusahaan saling bersaing untuk memenuhi

keinginan konsumen tersebut.

2.2.4

Stake Holders Analysis / Mendelow Matrix analysis

Mengacu penjelasan Ahmad (2012) yang digunakan dalam analisis

pemegang saham adalah siapa yang menjadi pemegang saham organisasi, apa

keinginan pemegang saham

dan bagaimana organisasi dapat memuaskan harapan

dan keinginan mereka.

Dalam suatu perusahaan, stakeholders

mempengaruhi kegiatan organisasi

tergantung pada bagaimana hubungan antara stakeholders

dan organisasi.

Mendelows matrix adalah alat untuk mengklasifikasikan stakeholders sesuai dengan

pentingnya stakeholders

tersebut bagi organisasi. Mendelow matrix menyediakan

cara pemetaan stakeholders

berdasarkan kekuatan untuk mempengaruhi organisasi

dan minat mereka pada perusahaan.

Kusuma (2012) menjelaskan bahwa pada tahun 1991, Mendelow

mengusulkan diagram untuk membantu menganalisis stakeholders. Teknik ini dapat

digunakan dalam dua situasi:

1.

Untuk melacak perubahan potensial yang berpengaruh terhadap kelompok

stakeholders yang berbeda.

2.

Untuk menilai dampak dari pembangunan strategis tertentu pada stakeholderss.

Terdapat 4 jenis pihak pemangku kepentingan (multi-stakeholders) yang

memiliki

peran, tingkat kekuatan, dan kepentingan yang berbeda dalam proses

perencanaan,

pengembangan, dan pengoperasian produk perusahaan mulai dari tahap awal sampai

|

24

pada tahap operasi akhir, yang saling mempengaruhi satu

sama lainnya. Keempat

jenis stakeholders tersebut adalah:

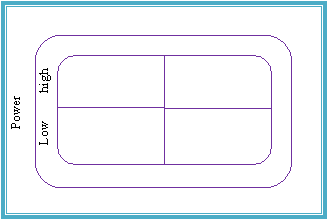

Gambar 2.1

Mandelow matrix analysis

1.

Key player stakeholders (high level of power and interest)

Mereka adalah pemangku kepentingan (stakeholders) yang memiliki peran penting

sebagai pemain kunci dan memiliki pengaruh yang signifikan terhadap implementasi

dan penyelesaian proyek suatu

perusahaan. Pemangku kepentingan ini terdiri dari

pekerja, perwakilan klien, konsultan, kontraktor, dan pemasok nasional yang

berhubungan secara langsung dengan perusahaan.

2.

Keep satisfied stakeholders (high level of power but low level of interest)

Kategori stakeholders ini termasuk dalam kategori dimana pihak

pemangku

kepentingan memiliki kekuatan yang besar, namun memiliki kepentingan yang

rendah terhadap perusahaan.

3.

Keep informed stakeholders (high level of interest but low level of power)

Yang termasuk dalam kategori pemangku kepentingan ini adalah

penduduk lokal,

kelompok lingkungan, dan media masa lokal yang memiliki kepentingan yang tinggi

dan kekuatan terbatas dalam mengambil keputusan atas proyek perusahaan, namun

A

Minimal Effort

Level of Interest

C

Keep Satisfied

D

Key Players

A

Minimal Effort

B

Keep Informed

Low

High

|

|

25

mereka masih dapat mempengaruhi proyek perusahaan secara langsung dengan

melemahkan citra perusahaan.

4.

Minimal effort stakeholders (low level of interest and power)

Tipe dari pemangku kepentingan ini memiliki tingkat resiko yang lebih kecil bila

dibandingkan dengan pihak lainnya, karena mereka memiliki tingkat kekuatan dan

kepentingan yang rendah terhadap perusahaan.

2.3

Analisis Laporan Keuangan

2.3.1

Analisis Horizontal & Analisis Vertikal

Munawir (2007) metode analisis yang dapat digunakan

oleh setiap

penganalisa laporan adalah:

1.

Analisa Horizontal adalah analisa dengan mengadakan pembandingan

laporan

keuangan untuk beberapa periode atau beberapa saat. Sehingga akan diketahui

perkembangannya. Metode horizontal disebut juga sebagai metode analisis

dinamis.

2.

Analisa Vertikal adalah analisa terhadap laporan keuangan yang meliputi satu

periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang

satu dengan pos yang lain dalam laporan keuangan tersebut. Sehingga hanya

akan diketahui keadaan keuangan atau hasil operasi pada saat itu juga.Metode

vertikal disebut juga dengan metode analisis statis.

2.3.2

Analisis Rasio Keuangan

Harahap (2010) menyatakan “rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti).”

|

|

26

Afriyeni & Wira (2008) dalam jurnal penilaian kinerja keuangan dengan

menggunakan ananalisis rasio keuangan yang ditulis oleh Afreyeni (2008)

mengungkapkan bahwa “untuk analisis rasio keuangan hanya diperlukan dua jenis

laporan keuangan yaitu neraca dan laporan laba rugi.”

Hasil rasio keuangan digunakan untuk menilai kinerja manajemen dalam

suatu periode apakah mencapai target seperti yang telah ditetapkan. Dapat juga

menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan

secara efektif. Jenis-jenis rasio keuangan adalah sebagai berikut:

2.3.2.1 Analisis Rasio Modal Kerja ( Likuiditas )

Likuiditas menunjukkan kemampuan perusahaan memenuhi kewajiban

keuangan jangka pendek yang harus segera dipenuhi atau pada saat ditagih.

Perusahaan yang mampu memenuhi kewajiban keuangan tepat pada waktunya

berarti perusahaan tersebut dalam keadaan likuid, dan perusahaan dikatakan mampu

memenuhi kewajiban keuangan tepat waktu apabila perusahaan memiliki alat

pembayaran ataupun aktiva lancar yang lebih besar dari hutang lancar (jangka

pendek). Perusahaan dalam keadaan illikuid berarti perusahaan tersebut tidak dapat

segera memenuhi kewajiban keuangan pada saat ditagih. Rasio likuiditas terdiri dari:

1.

Rasio Lancar (Current Ratio)

Rasio ini menunjukan sejauh mana aktiva lancar menutupi kewajiban-kewajiban

lancar. Semakin besar perbandingan asset lancar dengan utang lancar semakin

tinggi kemapuan perusahaan menutupi kewajiban jangka pendeknya. Rasio

lancar yang terlalu tinggi menunjukkan kelebihan utang kas atau aktiva lancar

lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas

yang lebih rendah daripada aktiva lancar dan sebaliknya.

|

27

2.

Rasio Cepat (Acid test atau Quick Ratio)

Rasio cepat merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban jangka pendeknya dengan tidak memperhitungkan

persediaan. Karena persediaan memerlukan waktu yang relatif lama untuk

direalisir menjadi uang kas. Rasio ini hanya membandingkan antara asset yang

sangat likuid dengan kewajiban jangka pendek. Apabila Current Ratio tinggi,

tetapi Quick Rationya rendah berarti menunjukkan adanya investasi yang sangat

besar dalam jumlah persediaan.

3.

Rasio kas (cash ratio)

Rasio kas adalah perbandingan antara dana tunai perusahaan beserta efek dan

hutang lancar. Rasio ini mengukut kemampuan perusahaab dalam melunasi

hutang lancar dengan menggunakan kas atau setara kas dengan efek.

2.3.2.2 Rasio Solvabilitas (Leverage)

Rasio solvabilitas atau manajemen hutang dihitung untuk mengetahui

seberapa jauh sebuah perusahaan menggunakan pendanaan melalui hutang. Semakin

Acid Test Ratio =

Cash equivalent + Marketable securities + Net

Receivable

Current Liabilities

Current Ratio =

Current Assets

Current Liabilities

Cash Ratio =

Cash equivalent + Marketable securities

Current Liabilities

|

28

rendah rasio ini maka semakin baik pula posisi hutang perusahaan. Beberapa rasio

yang dapat dihitung antara lain:

a.

Rasio Hutang (Debt Ratio)

Menurut penjelasan Gibson (2010) “rasio hutang adalah rasio yang mengindikasi

kemampuan perusahaan membayar utang jangka panjangnya. Rasio ini

mengukur seberapa besar dana yang dipinjam telah digunakan untuk membiayai

aset perusahaan.”

Rasio hutang yang tinggi berarti perusahaan menggunakan

hutang dengan jumlah yang besar untuk mendanai perusahaan.

b.

Rasio Hutang Terhadap Ekuitas

Rasio ini menunjukkan seberapa mudah suatu perusahaan dapat membayar

utangnya dengan menjual aset, karena ekuitas pemegang saham adalah aset

bersih.

c.

Rasio Utang Jangka Panjang terhadap ekuitas

Rasio ini menggambarkan bagian dari setiap modal sendiri yang dijadikan

hutang jangka panjang. Keseimbangan antara utang dan ekuitas di dalam struktur

modal jangka panjang perusahaan.

Debt to total equity =

Total liabilities

Total Equity

Long term Debt to equity =

Long Term Debt

Total Equity

Debt to total aset =

Total liabilities

Total Assets

|

29

2.3.2.3 Rasio aktivitas

Kasmir (2008) medefinisikan rasio aktivitas sebagai berikut: “rasio aktivitas

adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya atau unutuk mengukur efisiensi perusahaan

dalam menggunakan sumber daya yang ada dalam perusahaan.”

1.

Tingkat Perputaran Piutang (Account Receivable Turnover)

Rasio ini digunakan untuk mengukur tingkat efektivitas perusahaan dalam

menggunakan asetnya dalam periode penagihan piutang. Semakin tinggi rasio ini

akan semakin baik bagi perusahaan, karena menunjukkan bahwa modal kerja

yang ditanamkan dalam piutang rendah. Sebaliknya, jika rasio ini semakin

rendah berarti ada over investment dalam jumlah piutang perusahaan sehingga

memerlukan analisis lebih lanjut.

2.

Jumlah Waktu Pengumpulan Piutang (Day’s Sales in Receivables)

Rasio ini menggambarkan jumlah hari yang dibutuhkan oleh perusahaan untuk

mengconvert piutang usaha ke dalam bentuk kas. Semakin lama jumlah hari

yang dibutuhkan, maka akan semakin tidak baik bagi perusahaan karena

tingginya resiko akan tidak tertagihnya piutang tersebut. Oleh karena itu, pihak

perusahaan diharuskan untuk membuat akun cadangan piutang tak

tertagih/piutang ragu-ragu dengan tujuan agar laba perusahaan tidak overstated

nantinya.

Account Receivable Turnover =

Net Sales

Average Gross Receivables

Account Receivable Turnover in Days =

360

Account Receivable Turnover

|

30

3.

Tingkat Perputaran Persediaan (Inventory Turnover)

Rasio ini menunjukkan berapa kali jumlah persediaan barang dagangan diganti

dalam setahun atau seberapa cepat perputaran persediaan dalam siklus produksi

normal. Semakin besar rasio ini semakin baik, karena dianggap bahwa kegiatan

penjualan perusahaan berjalan dengan cepat dan semakin baik kontrol pihak

manajemen terhadap persediaan dalam meminimalkan jumlah persediaan usang.

4.

Jumlah Waktu Penjualan Persediaan (Day’s Sales in Inventory)

Rasio ini menggambarkan jumlah hari yang dibutuhkan oleh perusahaan untuk

menghabiskan jumlah persediaan melalui kegiatan penjualan. Semakin cepat

jumlah hari yang dibutuhkan berarti bahwa kegiatan penjualan perusahaan

berjalan dengan cepat dalam menghasilkan arus kas. Hal ini sangat bagus bagi

perusahaan.

2.3.2.4 Rasio Profitabilitas

Rasio profitabilitas atau yang dikenal juga dengan rasio rentabilitas. Rasio ini

untuk menilai kemapuan perusahaan dalam mencari keuntungan, rasio ini juga

memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Pengukuran

dapat dilakukan dengan beberapa periode operasi. Tujuannya adalah agar terlihat

perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau

kenaikan.

Inventory Turnover =

COGS

Average Inventory

Inventory Turnover in Days =

360

Inventory Turnover

|

31

1.

Profit margin (profit margin on sales)

Merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas

penjualan. Cara mengukur rasio ini dengan membandingkan laba bersih setelah

pajak dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin,

yaitu:

a.

Margin laba kotor digunakan untuk penetapan harga pokok penjualan

b.

Margin laba bersih untuk menunjukkan pendapatan bersih perusahaan atas

penjualan

2.

Asset Turnover

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang

memadai untuk besar investasi aset nya. Dapat dihitung dengan menggunakan

rumus :

3.

Return to Equity (ROE)

Rasio ini mengukur hubungan keuntungan perusahaan yang diperoleh dari

operasinya dengan jumlah investasi atau aktiva yang digunakan untuk

Gross Profit Margin =

Gross Profit

Net Sales

Net Profit Margin =

Net Income

Sales

Asset Turnover =

Sales

Total Assets

|

32

menghasilkan keuntungan tersebut. Ratio ini merupakan alat ukur bagi investor

untuk menilai saham perusahaan, kemampuan perusahaan untuk menghasilkan

laba, efisiensi perusahaan dalam mengelola aset dan hutang yang dipakai dalam

melakukan usaha. ROE dapat dihitung dengan rumus:

4.

Return on Asset (ROA)

Return on asset mengukur kemampuan perusahaan

dalam memanfaatkan aset

nya untuk mendapatkan keuntungan. Return on asset merupakan rasio yang

menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh

perusahaan. Dapat dihitung dengan rumus:

2.4

Divestasi

2.4.1

Pengertian Divestasi

Menurut Abdul (2010) mengartikan divestasi sebagai penjualan saham atau

asset, pemisahan atau penghapusan unit bisnis, lini produk atau penjualan

perusahaan anak. Beberapa alasan mengapa perusahaan melakukan divestasi adalah :

1.

Mempertahankan unit operasi yang tidak menguntungkan atau berpotensi untuk

mengambil keuntungan perusahaan dari bisnis usaha yang lain tentunya akan

berdampak negatif bagi perusahaan, maka lebih baik unit bisnis tersebut di jual

atau ditutup sama sekali sehingga sumber daya yang ada dapat di alihkan ke unit

bisnis lain yang lebih bermanfaat.

Return on Asset =

Net Income

Total Asset

Return on Equity =

Net Income

Total Equity

|

|

33

2.

Jika perusahaan dalam suatu industri berada pada posisi yang lemah tidak ada

harapan untuk melangsungkan hidupnya secara menguntungkan, dan pasar

dalam industri tersebut tidak lagi menjajikan, maka jalan yang ditempuh adalah

meninggalkan industry tersebut.

Julie Søgaard dan Dinna Louise Sønderstrup Nielsen (2011) mengungkapkan

bahwa sentral atau pusat untuk semua bentuk divestasi

adalah bahwa mereka

mengalihkan kekuasaan dari aset dari perusahaan induk ke pemilik baru, baik

sebagian atau seluruhnya. Begitu perusahaan telah memutuskan bahwa asset disukai

atau ingin dimiliki, manajer perlu mempertimbangkan alternatif mana divestasi akan

paling efisien dalam mendukung motivasi yang mendasarinya

Sebuah publikasi dari PWC dalam Deals practice : Strategies for managing a

successful divestiture Corporate development roundtable insights menjelaskan

bahwa “A key to success in any divestiture is planning and preparation – investing

significant resources, time and effort up front before going to market.”

2.4.2

Motif Divestasi

Perusahaan melakukan divestasi karena didorong berbagai alasan (abdul,

2010):

1.

Kembali ke kompetensi inti (core competence)

Perusahaan terus menerus melakukan perkembangan usaha, salah satunya

melakukan berbagai ekspansi ke berbagai bidang usaha dan industri yang

berbeda dengan bidang usaha yang telah dilakukan awal perusahaan berdiri.

Kepemilikan berbagai jenis bidang usaha menjadi sangat beragam jika

perusahaan yang melakukan merger konglomerat. Semakin jauh ke bisnis inti

|

|

34

semakin kurang efektivitas pengendalian dan makin kurangnya kapabilitas

sumber daya yang diberikan kepada bisnis tersebut.

2.

Menghindari sinergi yang negatif

Divestasi dilakukan dalam rangka mencapai sinergi yang positif sebagaimana

dalam merger dan akuisisi. Perusahaan berharap divestasi akan meningkatkan

nilai perusahaan meskipun ukuran perusahaan semakin kecil. Jika divestasi tidak

dilakukan, akan terjadi sinergi negatif yaitu gabungan dari perusahaan atau unit-

unit bisnis bukannya memberikan hasil yang lebih besar justru memberikan hasil

yang lebih kecil.

3.

Kesulitan keuangan

Perusahaan dapat mengalami kesulitan keuangan (financial distress). Jika

kesulitan keuangan tidak dapat diatasi dengan segera maka perusahaan bisa

dituntut untuk dilikuidasi misalnya oleh pihak kreditor.

4.

Perubahan strategi perusahaan

Dari waktu ke waktu strategi perusahaan terus menerus dievaluasi untuk

mengantisipasi tekanan lingkungan internal dan eksternal. Dengan demikian

perubahan strategi ini bisa

mebawa efek pada unit bisnis yang selama ini

dimiliki. Jika perusahaan menganggap bahwa bidang bisnis tertentu dirasa tidak

cocok dengan strategi baru yang telah dirumuskan, maka perusahaan bisa

menjual bisnis tersebut.

5.

Memperoleh tambahan dana

Divestasi dilakukan untuk memperoleh tambahan dana yang bisa dimanfaatkan

antara lain untuk menambah modal kerja, membeli aktiva tetap, membayar

hutang, membiayai bidang bisnis lain yang lebih menguntungkan atau bahkan

membiayai akuisisi.

|

|

35

6.

Mendapatkan uang kas dengan segera dalam kasus LBO

LBO adalah akuisisi yang sebagian besar dananya berasal dari hutang yang

bunganya relatif tinggi. Karena dibiayai dengan hutang, maka perusahaan

secepatnya harus melunasi dana untuk LBO tersebut dengan cara menjual

(mendivestasi) asset-aset perusahaan yang baru diakuisisi

7.

Alasan individu pemegang saham

Pemegang saham perusahaan tertutup memiliki alas an lain yaitu untuk persiapan

hari tua. Mereka menjual perusahaan karena ingin memperoleh dana untuk

ditanamkan dalam bentuk lain seperti obligasi berpenghasilan tetap atau dana

pensiun. Disini artinya penjualan perusahaan buakan disebabkan oleh perusahaan

mengalami masalah keuangan, kinerja manajemen buruk tetapi lebih merupakan

alasan individual yaitu untuk masa depan pemegang saham.

8.

Permintaan pemerintah

Pemerintah bisa memaksa perusahaan untuk melakukan divestasi karena

perusahaan memiliki pangsa pasar sedeikian besar sehingga telah melebihi batas

yang diijinkan oleh undang-undang. Perusahaan seperti ini telah sampai pada

praktek monopoli yang menyebabkan perusahaan lain tidak bisa bersaing di

pasar produk yang sama.

9.

Permintaan kreditur

Apabila perusahaan mengalami kesulitan keuangan dan tidak ada tanda-tanda

semakin membaiknya kondisi keuangan perusahaan dan kreditur tidak mau

membantu

melakukan restrukturisasi fianansial untuk menyelesaikan pinjaman

yang bermasalah maka kreditur bisa meminta perusahaan untuk melakukan

likuidasi.

2.4.3

Pertimbangan Divestasi

|

36

William dan Paul (2008) yang diterjemahkan oleh Salim (2010)

mengemukakan tentang pertimbangan divestasi, sebagaimana disajikan berikut ini.

1.

Penjualan unit yang berjalan dengan baik, tetapi tidak strategis

2.

Penjualan unit yang tidak berjalan baik (underperforming) yang merusak

pertumbuhan yang terkonsolidasi dan profitabilitas

3.

Penjualan unit yang sehat atau dapat memberikan keuntungan (profitable) untuk

memperoleh uang tunai (cash)

4.

Penjualan unit yang diterima oleh pasar yang menyebabkan salah perkiraan

seluruh perusahaan penjual.

2.5

Analisa Indikator kebangkrutan

Analisis kebangkrutan pertama kali dikembangkan oleh Edward Altman pada

tahun 1968. Analisis Altman Z-score merupakan metode untuk mengetahui tingkat

kesehatan keuangan perusahaan yang dapat digunakan untuk menilai berhasil atau

tidaknya manajermen perusahaan dalam memperoleh, menggunakan dan mengelola

dana yang ada dalam perusahaan. Altman Z-score merupakan analisis diskriminan

yang menghubungkan beberapa rasio sekaligus untuk menilai kondisi keuangan

perusahaan. Ramadhani, AS & Lukviarman, N.

(2009) berpendapat bahwa seiring

dengan berjalannnya waktu dan penyesuaian terhadap berbagai jenis perusahaan.

Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua

perusahaan, sepeti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di

negara berkembang (emerging market). Perhitungannya adalah:

Z-score = 6.56 X1 + 3.26 X2 + 6.72 X3 + 1.05 X4

|

|

37

Dimana :

X¹ = Net working capital / total asset

X² = Retained earning/ total asset

X3 = Earning before interest and tax / total asset

X4 = Book value of equity / book value of debt

Penjelasannya sebagai berikut :

1.

Working Capital To Total Assets

Rasio pertama yang digunakan sebagai alat diskriminan adalah rasio modal kerja

terhadap total aktiva, rasio ini adalah ukuran bersih pada aktiva lancar

perusahaan terhadap modal perusahaan. Modal kerja bersih adalah selisih antara

aktiva lancar dikurangi hutang lancar.

2.

Retained Earning To Total Assets

Adalah ukuran dari profitabilitas kumulatif lewat waktu disebutkan pada

awalnya sebagai satu dari rasio baru. Rasio ini adalah ukuran retained earning

terhadap total aktiva perusahaan.

3.

Earning Before Interest and Taxes To Total Assets

Rasio ini dihitung dangan membagi total aktiva perusahaan dengan penghasilan

sebelum bunga dan potongan pajak dibagi dengan total aktiva. Pada pokoknya,

merupakan ukuran produktivitas dari aktiva perusahaan yang sesungguhnya

terlepas dari pajak atau faktor leverage.

4.

Book Value Of Equity To Book Value Of Debt

Book

value of equity

meliputi ekuitas perusahaan, sementara hutang meliputi

hutang lancar dan hutang jangka panjang. Ukuran tersebut menunjukan seberapa

banyak aktiva perusahaan dapat menurun nilainya (diukur dari nilai pasar modal

|

|

38

dilambah hutang) sebelum kewajiban (hutang) melebihi aktiva dan perusahaan

menjadi bangkrut.

Dalam Z-score

modifikasi ini Altman mengeliminasi variabel

X5, berikut

pendapat Hayes, Hodge, Hudge (2010)

The variable of X

5

, found in the original Z-score for manufacturing firms, is

omitted in Z”. This variable represented sales/total assets, and Altman removed

this variable when calculating the score for non-manufacturers because this

turnover ratio is likely to be significantly higher for retail and service firms as

compared to manufacturing firms. In other words, if the original model was

employed to predict bankruptcy in non-manufacturing firms, the scores would

underpredict bankruptcy for these firms because of their lower capital intensity.

Dengan memasukkan rasio-rasio keuangan ke dalam rumus tersebut maka

dapat ditentukan besarnya kemungkinan kebangkrutan dengan kriteria penilaian

sebagai berikut:

a.

Z > 2,6

menunjukkan perusahaan yang tidak mempunyai permasalahan atau

kesulitan keuangan.

b.

1,1

=

Z =

2,6

menunjukkan indikasi perusahaan dalam grey area apabila

perusahaan tidak melakukan perbaikan, perusahaan mungkin akan mengalami

ancaman kebangkrutan.

c.

Z < 1,1

menunjukkan indikasi perusahaan menghadapi ancaman kebangkrutan

yang serius atau kondisi tingkat kesehatan keuangan yang sangat buruk.

|