|

11

BAB 2

LANDASAN TEORI

2.1 Perpajakan Indonesia

2.1.1 Definisi Pajak

Menurut Undang-undang No.6 Tahun 1983 Tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan UU No.

28 Tahun 2007, “Pajak adalah kontribusi wajib kepada Negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi pajak menurut Rochmat Soemitro, “Pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa-timbal (kontra prestasi) yang langsung dapat

ditujukan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian tersebut di atas dapat disimpulkan bahwa pajak

memiliki beberapa unsur, yaitu:

a.

Iuran rakyat kepada Negara

Yang berhak memungut pajak adalah Pemerintah, baik Pemerintah

Pusat maupun Pemerintah Daerah dimana iuran tersebut adalah

berbentuk uang (bukan barang).

b.

Pembayaran pajak harus berdasarkan Undang-undang

c.

Sifatnya dapat dipaksakan

d.

Tanpa balas jasa atau kontraprestasi individual dari negara yang

secara langsung dapat ditunjuk.

11

|

|

12

e.

Digunakan untuk membiayai pengeluaran-pengeluaran

umum Pemerintah yang bermanfaat bagi masyarakat

luas.

1.1.2

Fungsi Pajak

Menurut Wirawan B. Ilyas dan Richard Burton (2007 : 10),

fungsi pajak dapat dibedakan atas beberapa jenis. Adapun fungsi

pajak tersebut adalah:

a.

Fungsi budgetair, disebut juga fungsi fiskal, yaitu fungsi

untuk mengumpulkan uang pajak sebanyak-banyaknya

sesuai dengan Undang-undang berlaku yang pada waktunya

akan digunakan untuk membiayai pengeluaran-pengeluaran

negara, yaitu pengeluaran rutin dan pengeluaran

pembangunan dan bila ada sisa (surplus) akan digunakan

sebagai tabungan Pemerintah untuk investasi Pemerintah.

b.

Fungsi regulerend, adalah suatu fungsi bahwa pajak-pajak

tersebut akan digunakan sebagai suatu alat untuk mencapai

tujuan-tujuan tertentu yang letaknya diluar bidang keuangan;

c.

Fungsi demokrasi, yaitu suatu fungsi yang merupakan salah

satu penjelmaan atau wujud sistem gotong royong, termasuk

kegiatan pemerintahan dan pembangunan demi

kemaslahatan manusia. Fungsi demokrasi pada masa

sekarang ini sering dikaitkan dengan hak seseorang apabila

akan memperoleh pelayanan dari Pemerintah. Apabila

seseorang telah melakukan kewajibannya membayar pajak

|

|

13

kepada negara sesuai ketentuan yang berlaku, maka ia

mempunyai hak pula untuk mendapatkan pelayanan yang

baik dari Pemerintah;

d.

Fungsi distribusi, yaitu fungsi yang lebih menekankan pada

unsur pemerataan dan keadilan dalam masyarakat.

Dari pemaparan mengenai fungsi pajak tersebut, dapat disimpulkan

bahwa pajak dapat dijadikan sebagai sarana atau akses bagi pemerintah untuk

mewujudkan suatu tatanan pemerintahan yang baik dan

berkesinambungan.Oleh karena itu pemerintah selalu berupaya untuk

meningkatkan jumlah penerimaan dari sektor pajak agar perekonomian

negara dapat berjalan sebagaimana mestinya.

2.1.3 Jenis-Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi

tiga menurut Mardiasmo (2009), yaitu pengelompokkan menurut

golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

1.

Menurut Golongannya

a.

Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: PPh (Pajak Penghasilan)

b.

Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh: PPN (Pajak

Pertambahan Nilai)

|

|

14

2.

Menurut Sifatnya

a.

Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh: PPh (Pajak Penghasilan)

b.

Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak. Contoh: PPN dan PPnBM

(Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah)

3.

Menurut Lembaga Pemungutnya

a.

Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: PPh, PPN

dan PPnBM, PBB, dan Bea Materai.

b.

Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah

terdiri atas:

a)

Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan

Bermotor.

b)

Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak

Penerangan Jalan.

|

|

15

2.1.4 Syarat pemungutan pajak

Menurut Mardismo (2009) Agar pemungutan pajak tidak

menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus

memenuhi syarat sebagai berikut :

1.

Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yaitu mencapai keadilan, undang-undang

dan pelaksanaan pemungutan harus adil.Adil dalam perundang-undangan

diantaranya

mengenakan pajak secara umum dan merata, serta

disesuaikan dengan kemampuan masing-masing.Sedang adil dalam

pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk

mengajukan keberatan,penundaan dalam pembayaran dan mengajukan

banding kepada majelis pertimbangan pajak.

2.

Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

Negara maupun warganya.

3.

Tidak menggangu perekonomian (syarat ekonomis)

Pemungutan tidak boleh menggangu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4.

Pemungutan pajak harus efisien (syarat finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

|

|

16

5.

Sistem pemungutan pajak harus sederhana

pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya.

2.1.5

Prinsip-prinsip Pemungutan Pajak

Adam Smith dalam bukunya yang berjudul An Inquiry Into the Nature

and Causes of the Wealth of Nations, yang dikutip oleh Mansury,

menyatakan bahwa pemungutan pajak hendaknya didasarkan pada prinsip-

prinsip, sebagai berikut :

A.

Equality

Equality berarti pemungutan pajak harus adil dan merata, yaitu

dikenakan kepada orang-orang pribadi sebanding dengan

kemampuannya untuk membayar (ability to pay), dan sesuai dengan

manfaat yang diterimanya. Pembebanan pajak itu adil apabila setiap

Wajib Pajak menyumbangkan suatu jumlah untuk dipakai guna

pengeluaran pemerintah sebanding dengan kepentingannya dan

dengan manfaat yang diterimanya dari pemerintah (Mansury:2002).

Ada dua faktor yang diperhatikan dalam penerapan system

perpajakan yang berkeadilan, yaitu :

1.

Diperlukan satu metode yang sama untuk menentukan kapan

beberapa Wajib Pajak dikatakan mempunyai kondisi ekonomi

yang sama, dan

2.

Harus ada alasan jika terdapat perbedaan antara Wajib Pajak

yang mempunyai situasi ekonomi berbeda.

|

|

17

Kesulitan untuk mengimplementasikan konsep keadilan adalah

identifikasi beberapa kriteria untuk menentukan bahwa Wajib Pajak

dalam kondisi yang sama. Kesamaan diukur berdasarkan kemampuan

Wajib Pajak (ability to pay) membayar pajak. Wajib Pajak dengan

kemampuan membayar yang sama harus membayar beban pajak yang

sama. Konsep ablity to pay mempunyai tiga alternatif dalam

penerapannya, yaitu :

1.

Kemampuan yang dimiliki pada suatu saat membayar,

apabila alternatif ini dipilih maka pajak yang dipungut

disebut pajak kekayaan atau net wealth tax.

2.

Tambahan kemampuan ekonomi yang didapat orang

tersebut selama jangka waktu tertentu, misalnya selama

satu tahun, apabila alternatif ini yang diambil maka disebut

PPh atau income tax.

3.

Kemampuan yang dipakai untuk membeli barang dan jasa

untuk pemenuhan keperluan hidupnya. Jika alternatif ini

yang dipakai maka akan terjadi pajak pengeluaran pribadi

atau pajak pengeluaran (expenditure tax)

Keadilan dalam PPh terdiri dari keadilan horizontal dan keadilan

vertikal (Rosdiana:2004). Mansury (2000) juga menegaskan bahwa apabila

asas keadilan ingin diterapkan dalam sistem PPh harus dipenuhi baik syarat

keadilan horizontal maupun keadilan vertikal. Selain itu Rosdiana (2000)

menjelaskan bahwa suatu pemungutan pajak dikatakanmemenuhikeadilan

horizontal jika Wajib Pajak yang berada dalamkondisi yang sama

diperlakukan sama. Sedangkan keadilan vertikal terpenuhi apabila Wajib

|

|

18

Pajak yang memiliki tambahan ekonomis yang berbeda diperlakukan tidak

sama.

Mansury (2000) menjabarkan lima syarat keadilan horizontal dan dua

syarat keadilan vertikal. Syarat keadilan horizontal, sebagai berikut :

1.

Definisi Penghasilan : semua tambahan ekonomis, yaitu semua

tambahan kemampuan untuk dapat menguasai barang dan jasa

guna dipakai untuk memenuhi kebutuhan.

2.

Globality : semua tambahan ekonomis merupakan ukuran dari

keseluruhan kemampuan membayar the global ability to pay,

olehk arena itu harus dijumlahkan sebagai satu subjek pajak.

Global Income digunakan sebagai indeks untuk membandingkan

kemampuan membayar Wajib Pajak yang satu dengan yang lain.

Gunadi menyatakan bahwa prinsip pemajakan dalam undang-undang

PPh adalah unitary (global) taxation, artinya semua penghasilan dari semua

kategori dan sumber dikonsolidasikan menjadi satu kesatuan dan dikenakan

satu macam tarif pemajakan.

3.

Net Income : kemampuan membayar pajak (ability to pay) tidak

mencakup penerimaan yang dikeluarkan untuk membiayai

perolehan penghasilan, karena itu jumlah yang dipakai sebagai

dasar pengenaan pajak harus jumlah netto yang sudah dikurangi

dengan semua biaya atau beban untuk mendapatkan, menagih, dan

memelihara penghasilan tersebut dalam satu periode.

4.

Personal Exemptions

: bagi Wajib Pajak Orang Pribadi

merupakan suatu pengurangan untuk keperluan

biaya hidup

minimum Wajib Pajak atau memelihara Wajib Pajak (kehidupan

|

|

19

pribadinya maupun keluarga yang menjadi tanggunggannya)

disebut Penghasilan Tidak Kena Pajak (PTKP).

5.

Equal Treatment for theEquals : jumlah seluruh penghasilan yang

memenuhi definisi penghasilan, apabila jumlahnya sama

dilakukan pajak dengan tarif pajak yang sama tanpa membedakan

Wajib Pajak dan tanpa membedakan jenis penghasilan dan sumber

penghasilan.

Sedangkan syarat keadilan vertikal, yaitu :

1.

Uniqual Treatment for the Uniquals

: perbedaan perlakuan yaitu

membedakan besarnya tarif atau beban pajak yang diterapkan hendaknya

berdasarkan perbedaan jumlah seluruh penghasilan atau seluruh jumlah

tambahan ekonomis bukan karena perbedaan jenis penghasilan atau

sumber penghasilan.

2.

Progression : apabila jumlah penghasilan seorang Wajib Pajak lebih

besar, maka Wajib Pajak tersebut harus membayar pajak yang lebih besar

dengan menerapkan presentase tarif pajak lebih tinggi.

B.

Certainty

Dalam prinsip ini ditekankan pentingnya kepastian pemungutan pajak yaitu

hukum pengaturannya, subjek pajak, objek pajak, dan tata cara

pemungutannya. Mansury (2002) menyatakan bahwa untuk

menjamintercapainya keadilan dalam pemungutan pajak kepastian harus

meliputi :subjek pajak, objek pajak, tarif pajak, dan prosedur pajak.

Pajak tidak ditentukan secara sewenang-wenang, sebaiknya dari

semula jelas bagi semua Wajib Pajak. Aturan hukum pajak harus jelas dan

pasti mengatur tentang apa yang menjadi objek pajak, siapa yang menjadi

|

|

20

subjek pajak, berapa tarif

yang berlaku, bagaimana cara menghitung dan

membayarnya, kapan batas waktu tempo pembayaran dan pelaporannya dan

regulasi lain yang diperlukan. Masalah kepastian hukum dan transparansi

dalam regulasi perpajakan menjadi sangat penting dalam system self

assessment.

Mansury juga menyatakan perumusan dan makna undang-undang

pajak harus memberikan kepastian tentang siapa yang wajib membayar pajak,

apa yang menyebabkan subjek pajak tersebut harus harus membayar pajak,

berapa pajak yang harus dibayar, dan bagaimana pajak terutang harus

dibayar. Tanpa adanya prosedur pemajakan yang jelas makan Wajib Pajak

akan mengalami kesulitan dalam menjalankan kewajiban dan hak-hak

perpajakannya serta fiskus juga akan mengalami kesulitan dalam mengawasi

pelaksanaan kewajiban perpajakan dan dalam melayani hak-hak Wajib Pajak.

C. Convenience

Setiap pajak yang harus dibayar oleh Wajib Pajak harus dilakukan

pada saat yang tepat, bukan hanya berkenaan dengan besaran pajak terutang

dibayar melainkan juga pemilihan saat pemungutan pajak.Pemungutan pajak

hendaknya ditentukan pada saat yang tidak menyulitkan Wajib Pajak,

misalnya pada saat Wajib Pajak menerima penghasilan. Berdasarkan prinsip

ini muncul system pemungutan yang disebut pay-as-you-earn (PAYE), yaitu

pemungutan pajak pada saat yang tepat (pembayaran pajak pada saat

penerimaan penghasilan), tetapi pajak setahun dapat diangsur, misalnya :

PPh Pasal 21, PPh Pasal 25, PPh Pasal 25 ayat (7) huruf C dan sebagainya.

(Mansury:2002).

|

|

21

D .Efficiency

Prinsip ini menekankan pentingnya efisiensi pemungutan pajak,

artinya biaya yang dikeluarkan dalam melaksanakan pemungutan pajak tidak

boleh lebih besar dari jumlah pajak.Menurut Rosdiana (2004) bahwa prinsip

efisiensi dapat dilihat dari dua sisi, yaitu fiskus dan Wajib Pajak. Dari sisi

Fiskus pemungutan pajak dikatakan efisien jika biaya pemungutan oleh KPP

(antara lain dalam rangka pengawasan kewajiban perpajakan) lebih kecil dari

jumlah pajak yang dikumpulkan, sedangkan dari sisi Wajib Pajak, sistem

pemungutan pajak dikatakan efisien jika biaya yang harus dikeluarkan oleh

Wajib Pajak dalam memenuhi kewajiban perpajakan seminimal

mungkin.Efisiensi dimaksudkan supaya sistem perpajakan mampu mencapai

hasil yang diinginkan, artinya sistem perpajakan secara praktis dapat

dilaksanakan dengan mudah sehingga penerimaan pajak dapat tercapai.

Keadilan menjadi pertimbangan dalam memilih policy option

dalam

membangun sistem perpajakan. Suatu sistem perpajakan dapat berhasil

apabila masyarakat yakin bahwa pajak yang dipungut pemerintah dikenakan

secara adil dan setiap orang membayar sesuai dengan bagiannya

(Rosdiana:2005). Prinsip pemungutan pajak yang terkait dengan pemungutan

PPh pasal 25 ayat (7) huruf C bagi WP OPPT adalah equality atau keadilan

yang menekankan pentingnya keadilan dalam pemungutannya. Prinsip ini

menegaskan bahwa pajak itu harus adil dan merata, pajak dikenakan kepada

orang-orang pribadi sebanding dengan kemampuannya untuk membayar

pajak.

|

|

22

Prinsip lain berkaitan dalam pemungutan PPh Pasal 25 ayat (7) huruf

c adalah prinsip certainty yang menegaskan kepastian dalam perhitungan PPh

Pasal 25 bagi WP OPPT yaitu sebesar 0,75% dari peredaran bruto atau

omzet, dan prinsip convenience karena berdasarkan prinsip ini muncul sistem

pemungutan yang disebut pay-as-you-earn (PAYE) yaitu pembayaran PPh

bagi WP OPPT dari kegiatan usaha dilakukan dengan angsuran setiap bulan

dengan membayar PPh Pasal 25 sebesar 0,75% dikalikan peredaran bruto

pada masa itu.

2.1.6 Asas-asas pemungutan pajak

Menurut Ilyas & Burton (2008) asas pemungutan pajak adalah sebagai berikut :

1.

Asas tempat tinggal (asas domisili)

Merupakan suatu asas pemungutan pajak berdasarkan tempat tinggal atau

domisili seseorang.Suatu Negara hanya dapat memungut pajak terhadap

semua orang yang bertempat tinggal di Negara yang bersangkutan atas

seluruh penghasilan di manapun diperoleh, tanpa memperhatikan apakah

orang yang bertempat tinggal tersebut warga negaranya atau warga negara

asing.

2.

Asas sumber

Merupakan suatu asas pemungutan pajak yang didasarkan pada sumber

atau tempat penghasilan berada.Apabila suatu sumber penghasilan berada

di suatu Negara maka Negara tersebut berhak memungut pajak kepada

setiap orang yang memperoleh penghasilan dari tempat atau sumber

penghasilan tersebut berada.

|

|

23

3.

Asas kebangsaan

Merupakan suatu asas pemungutan pajak yang didasarkan pada

kebangsaan suatu Negara.Suatu Negara akan memungut pajak kepada

setiap orang yang mempunyai kebangsaan atas Negara yang bersangkutan

sekalipun orang tersebut tidak bertempat tinggal di Negara yang

bersangkuta

2.1.7 Stelsel pemungutan pajak

Menurut Mardiasmo (2009) pemungutan pajak dapat dilakukan berdasarkan 3

stelsel:

1.

Stelsel nyata (riel stelses)

Pengenaan pajak yang didasari pada objek (penghasilan yang nyata),

sehingga pemungutannya baru dapat dilakukan pada setiap akhir tahun pajak,

yakni setelah penghasilan yang sesungguhnya diketahui.Stelsel nyata

mempunyai kelebihan atau kebaikan dan kekurangan.Kebaikan stelsel ini

adalah pajak yang dikenakan lebih realistis.Sedangkan kelemahannya adalah

pajak baru dapat dikenakan pada akhir periode (seteleh penghasilan

diketahui).

2.

Stelsel anggapan (fictieve stelses)

Pengenaan pajak didasari pada suatu anggapan yang diatur oleh undang-

undang. Misalnya, penghasilan satu tahun dianggap sama dengan tahun

sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya

pajak karena pada stelsel ini penghasilan pada tahun berikut sama dengan

tahun sebelumnya otomatis tidak usah nunggu sampe akhir tahun pajak

berikutnya donk. Kebaikan stelsel ini adalah pajak dapat dibayar selama

|

|

24

tahun berjalan, tanpa harus menunggu akhir tahun, sedangkan kelemahannya

adalah pajak yang dibayarkan tidak berdasarkan pada keadaan sebenarnya

atau sesungguhnya.

3.

Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel

anggapan.Pada awal tahun, besarnya pajak dihitung berdasarkan sautu

anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan

keadaan yang sebenarnya.Bila besarnya menurut kenyataan lebih besar pada

pajak menurut anggapan, maka Wajib Pajak harus menambah.Sebaliknya jika

lebih kecil kelebihannya dapat diminta kembali.

2.1.8 Hambatan dalam pemungutan pajak

Menurut Mardiasmo (2009) hambatan pemungutan pajak dapat

dikelompokan menjadi :

1.

Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan

antara lain :

a.

Perkembangan intelektual dan moral masyarakat.

b.

Sistem perpajakan yang mungkin sulit dipahami masyarakat.

c.

Sistem control tidak dapat dilakukan atau dilaksanakan dengan baik.

2.

Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak.

Bentuknya antara lain :

a.

Tax avoidance, usaha meringankan beban pajak dengan tidak

melanggar undang-undang.

|

|

25

b.

Tax evasion, Usaha meringankan beban pajak dengan cara melanggar

undang-undang (menggelapkan pajak).

2.2

Pengertian Wajib Pajak Orang Pribadi Pengusaha Tertentu

Wajib Pajak Orang Pribadi adalah Orang pribadi yang

memiliki penghasilan diatas pendapatan tidak kena pajak.Sedangkan

pengertian dari Wajib Pajak Orang Pribadi Pengusaha Tertentu itu

sendiri adalah Wajib Pajak Orang Pribadi yang mempunyai tempat

usaha termasuk cabang dilebih dari satu pusat perdagangan, baik

dalam satu maupun beberapa wilayah kerja KPP.Kegiatan usaha yang

dilakukan oleh Wajib Pajak Orang Pribadi Pengusaha Tertentu berupa

penjualan barang baik secara grosir maupun eceran dan atau

penyerahan jasa.

Dasar hukum Wajib Pajak Orang Pribadi Pengusaha Tertentu

diatur dalam Undang-undang Nomor 36 Tahun 2008 PPh Pasal 25

ayat (7) huruf c bagi Wajib Pajak Pengusaha Tertentu dan Peraturan

Menteri Keuangan Nomor 255/PMK.03/2008 serta Kebijakan

perpajakan mengenai angsuran PPh Pasal 25 ayat (7) huruf c bagi WP

OPPT diatur dalam PER 32/PJ/2010. Besar angsuran PPh Pasal 25

ayat (7) huruf c adalah sebesar 0,75% yang nantinya akan dikalikan

peredaran usaha (bruto). Dalam pelaksanaan pemungutan PPh Pasal

25 ayat (7) huruf c ini menggunakan self assessment

system.Pembayaran PPh Pasal 25 bagi WP OPPT setiap bulannya

merupakan kredit pajak, yang pada akhir tahun pajak menjadi

pengurang pajak terutang.

|

|

26

2.3

Implementasi Kebijakan Publik

Pengertian implementasi kebijakan Publik adalah kejadian-kejadian

dan kegiatan-kegiatan yang timbul sesudah disahkan pedoman-pedoman

kebijaksanaan Negara, yang mencakup baik usaha untuk

mengadministrasikannya maupun untuk menimbulkan akibat atau dampak

nyata pada masyarakat atau kejadian-kejadian (Solichin:2000). Implementasi

kebijakan merupakan tahap pelaksanaan suatu kebijakan yang ditentukan.

Oleh karena itu, keberhasilan suatu kebijakan sangat tergantung pada

tahap implementasi karena kebijakan yang baik dalam formulasi akan sia-sia

jika tidak dilaksanakan sesuai dengan maksud dari kebijakan tersebut. Tujuan

ditetapkannya kebijakan adalah intervensi, karena itu implementasi kebijakan

adalah tindakan intervensi itu sendiri. Tahap yang digunakan untuk

melakukan intervensi atau implementasi kebijakan yaitu dengan

mengidentifikasi masalah yang harus diintervensi, menegaskan tujuan yang

hendak dicapai, serta merancang struktur proses implementasi.

Terdiri dari empat yang perlu dipenuhi dalam keefektifan

implementasi kebijakan, antara lain :

1.

Apakah kebijakannya sendiri sudah tepat

Ketepatan kebijakan ini dinilai sejauh mana kebijakan yang ada memang

memecahkan masalah yang hendak dipecahkan.

2.

Tepat pelaksanaannya

Ketepatan pelaksanaan kebijakan hekdaknya dilakukan sesuai kebijakan

tersebut diperuntukan.

|

|

27

3.

Tepat target

Ketepatan yang berkenaan target suatu kebijakan agar sesuai dengan yang

direncanakan, tidak ada tumpang tindih dengan kebijakan lain atau tidak

bertentangan dengan kebijakan lain.

4.

Tepat lingkungan

Ketepatan lingkungan

yang berkaitan dengan implementasi kebijakan.

Terdapat dua lingkungan yaitu : lingkungan kebijakan internal adalah

lingkungan interaksi antara lembaga perumus kebijakan dan pelaksana

kebijakan dengan lembaga lain yang terkait, dan lingkungan eksternal

kebijakan adalah lingkungan mengenai persepsi public akan kebijakan dan

implementasi kebijakan serta interpretive instutions yang berkenaan dengan

interprestasi dari lembaga dalam masyarakat.

Menurut Abidin pelaksana kebijakan menyangkut kondisi riil yang

sering berubah dan sukar diprediksi yang disebabkan dalam proses

perumusan kebijakan biasanya terdapat asumsi, generalisasi dan simplifikasi

yang tidak mungkin dilakukan dalam pelaksanaannya. Akibatnya terjadi

implementation gap

yaitu kesenjangan atau perbedaan antara apa yang

dirumuskan dengan apa yang dilaksanakan atau dapat dilaksanakan. Lebih

lanjut, menurut Abidin, penyebab implementation gap

adalah karena tidak

dilaksanakan sebagaimana mestinya dan tidak berhasil atau mengalami

kegagalan dalam proses pelaksanaan (Abidin:2004).

Menurut Edward C III yang dikutip oleh Widodo (2007)

mengemukakan bahwa terdapat empat factor yang menentukan keberhasilan

implementasi kebijakan yaitu Komunikasi, Sumber daya, Disposisi (sikap),

dan Struktur Birokrasi.

|

|

28

2.4 Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi tiga macam seperti

yangdikemukakan oleh Waluyo (2011).

1.

Official Assessment System

Sistem ini merupakan sistem pemungutuan pajak yang memberikan

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak

yang terutang.Ciri-ciri official assessment system adalah sebagai berikut.

a.

Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b.

Wewenang untuk menentukan besarnya pajak terutang berada pada

fiskus.

c.

Wajib pajak bersifat pasif.

2.

Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberikan wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

menyetor dan melapor sendiri besarnya pajak yang harus dibayar.

Dalam

pelaksanaan kewajiban pajak dikenal dengan 5M, yaitu :

1.

Mendaftarkan diri di KPP untuk mendapatkan NPWP

2.

Menghitung dan/atau memperhitungkan sendiri jumlah pajak terutang

3.

Menyetor pajak terutang ke Bank Persepsi atau Kantor Pos

4.

Melaporkan setoran ke DJP

5.

Menetapkan sendiri jumlah pajak terutang melalui SPT dengan lengkap

dan benar.

|

|

29

Selanjutnya self assessmentdibagi menjadi dua, yaitu :

a.

Semi Self Assesment adalah suatu sistem pemungutan pajak yang

wewenang untuk menentukan besarnya pajak terutang berada pada dua

belah pihak yaitu Wajib Pajak dan Fiskus.

b. Full Self Assesment adalah suatu sistem pemungutan pajak yang

wewenang untuk menentukan besarnya pajak terutang oleh Wajib Pajak

itu sendiri.

3.

Withholding System

Sistem ini merupakan sistem pemungutan pajak yang memberikan wewenang

kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang

terutang oleh Wajib Pajak.

Misalnya pemberi kerja wajib menghitung dan

memotong PPh atas penghasilan (gaji,upah,dsb) yang diterima oleh

pegawainya, lalu juga harus menyetorkan PPh yang telah dipotong dan

kemudian melaporkannya ke KPP.

Richard M. Bird mengemukakan bahwa pajak yang dipotong oleh

pihak ketiga mempunyai dua tipe, yaitu provisional dan final.Provisional

berarti bahwa beban pajak yang telah dipotong oleh pihak ketiga dapat

diperhitungkan dengan pajak yang terutang pada akhir tahun.Sedangkan final

berarti pajak yang telah dipotong oleh pihak ketiga tidak diperhitungkan

dengan pajak pada akhir tahun.

PPh Pasal 25 ayat (7) huruf c bagi Wajib Pajak Orang Pribadi

Pengusaha Tertentu menggunakan self assessment, karena Wajib Pajak

melaksanakan sendiri kewajiban perpajakan, mulai dari menghitung besarnya

pajak yang terutang, membayar pajak, dan mmelaporkannya ke Kantor

Pelayanan Pajak setiap bulannya pada masing-masing tempat atau gerai yang

|

|

30

dimiliki oleh Wajib Pajak tanpa campur tangan fiskus, dan melaporkan

pembayaran pajak serta menghitung pajak terutang dengan SPT. PPh Pasal 25

ayat (7) huruf c merupakan salah satu bentuk pembayaran angsuran pajak

setiap bulan yang dilakukan oleh Wajib Pajak Orang Pribadi Pengusaha

Tertentu dari semua gerainya yang dapat diperhitungkan dengan pajak

terutang atas penghasilan usaha semua gerai pada akhir tahun pajak melalui

pengisian dan penyampaian SPT.

2.5

Angsuran Pajak Penghasilan

Menurut Mansury yang diikuti oleh Mansur, system perpajakan di

Indonesia menganut prinsip “Convenience to Pay” yang berarti bahwa WP

diharapkan membayar pada saat yang paling tepat.Salah satu contohnya

adalah membayar angsuran pajak setiap bulannya. Dengan adanya

pembayaran angsuran pajak maka Wajib Pajak lebih ringan bebannya dalam

membayar pajak terutang pada akhir tahun dan sebaliknya bagi pemerintah

adanya cash flow untuk pembiayaan Negara. Untuk PPh, pembayaran

angsuran pajak pada tahun berjalan dikenal dengan pembayaran PPh Pasal

25, dan angsuran pembayaran pajak ini nantinya akan diperhitungkan dengan

PPh terutang pada akhir tahun.

Pelunasan pajak dapat dilakukan pada akhir tahun berjalan dan

pelunasan pajak dalam tahun berjalan. Pelunasan pajak dalam tahun berjalan

dimaksudkan untuk mengurangi beban pajak diakhir tahun, pelaksanaan

pajak dalam tahun berjalan dapat dilakukan melalui :

1.

Pemungutan pajak oleh pihak lain dalam hal diperoleh penghasilan

oleh Wajib Pajak dari pekerjaan, jas, atau kegiatan, pemungutan pajak

|

|

31

atas penghasilan dari usaha, dan pemotongan pajak atas penghasilan

dari modal, jasa atau kegiatan tertentu.

2.

Pembayaran pajak luar negeri sehubungan dengan penghasilan yang

diperoleh di luar negeri

3.

Pembayaran yang dilakukan oleh Wajib Pajak sendiri melalui

angsuran pajak

Salah satu kewajiban Wajib Pajak Orang Pribadi Pengusaha Tertentu

adalah melunasi angsuran serta melaporkan PPh Pasal 25 setiap bulannya. PPh

Pasal 25 merupakan kredit pajak terhadap pajak yang terhutang oleh Wajib Pajak

memperoleh penghasilan yang tidak dikenakan PPh Final. Penentuan besarnya

angsuran PPh Pasal 25 ayat (7) huruf c bagi Wajib Pajak Orang Pribadi

Pengusaha Tertentu didasarkan atas kenyataan usaha atau kegiatan Wajib Pajak

dengan cara menjumlahkan penghasilan bruto/omzet selama sebulan yang

kemudian PPh Pasal 25 dihitung sebesar 0,75% dan dapat dikreditkan pada SPT

akhir.

Menurut Gunadi (2002) bahwa PPh Pasal 25 adalah angsuran PPh yang

harus dilunasi oleh Wajib Pajak setiap bulannya yang bertujuan untuk

mengurangi beban pajak diakhir tahun, serta menjamin terisinya kas Negara

setiap bulannya, atau tanpa harus menunggu tahun buku berakhir. Angsuran PPh

Pasal 25 yang dibayarkan akan dikurangkan dengan PPh terutang setelah tahun

buku berakhir. Stelsel yang digunakan dalam PPh Pasal 25 adalah stelsel fiktif

atau anggapan, hanya menganggap penghasilan dalam suatu tahun tertentun

dianggap sama dengan tahun pajak sebelumnya, karena belum diketahui dengan

jelas berapa PPh badan yang terutangkarena tahun buku belum berakhir. Namun,

untuk PPh Pasal 25 ayat (7) huruf c terdapat modifikasi anggapan dimaksudkan

|

|

32

bahwa besar penghasilan ditarik dari omzet (penghasilan kotor) maka tarif

pajaknya dimodifikasi dari 30% (tariff maksimum) menjadi 0,75% (dari asumsi

laba 2,5%).

2.6

Administrasi Perpajakan

Administrasi sendiri berkaitan dengan suatu organisasi, karena disetiap

organisasi membutuhkan administrasi.Administrasi perpajakan adalah cara-cara

dan prosedur pengenaan serta pemungutan pajak yang bertindak sebagai pelaku

administrasi pajak diindonesia adalah DJP, Direktorat Jenderal Bea dan Cukai,

dan Direktorat Jenderal Pembendaharaan. Beberapa cirri dari pelaksanaan

administrasi perpajakan tersebut, antara lain :

1.

Administrasi pajak adalah suatu pekerjaan yang memiliki ciri-ciri

sebagai pelayanan dan sekaligus pengawasan sertapembinaan kepada

para Wajib Pajak dalam pelaksanaan kewajiban perpajakan. Oleh karena

itu administrasi perpajakan haruslah disusun sedemikian rupa, sehingga

dalam rangkaian kegiatan tugas

tersebut dapat meningkatkan motivasi

Wajib Pajak untuk dapat dengan mudah serta penuh kesadaran

melaksanakan kewajiban perpajakan.

2.

Administrasi pajak juga menyangkut pelaksanaan kegiatan administrasi

piutang pajak sebagai akibat dari timbulnya surat

ketetapan pajak yaitu

bentuk SKPKB, SKPKBT, dan STP sebagai salah satu bagian dari hasil

proses pembinaan yang dilaksanakan oleh DJP.

3.

Administrasi perpajakan meliputi tata usaha pelaksanaan penyelesaian

upaya hukum Wajib Pajak dalam mencari keadilan melalui pengajuan

keberatan/banding ke pengadilan pajak dan peninjauan kembali ke

|

|

33

Mahkamah Agung. Dengan demikian tata usaha perpajakan juga seolah-

olah sebagai pelaksanaan dari “hukum acara peradilan”.

4.

Sarana dalam administrasi perpajakan meliputi penggunaan :

a.

Buku-buku Register, adalah buku yang berisi kolom-kolom atau

lajur daftar-daftar dan catatan-catatan tentang segala yang

bersangkutan dengan hal-hal yang ditentukan oleh nama Buku

Register tersebut.

b.

Daftar, tulisan dalam lajur atau kolom-kolom yang dimaksudkan

untuk mencatat data tertentu baik berupa angka maupun peristiwa.

c.

Formulir, yakni lembar kertas yang harus diisi dan telah tersedia

diatasnya ruangan-ruangan tempat pengisian, serta ada pula

petunjuk pengisian mengenai apa yang harus diisikan dalam

ruangan tersebut.

d.

Blangko, yakni lembaran kertas yang telah ditentukan bentuk dan

sistematikanya, sedangka isi, maksud dan kegunaan tidak

ditegaskan, tergantung kepada tujuannya

e.

Atau mungkin dengan cara elektronik yaitu diselenggarakan

melalui komputerisasi ketatausahaan, misalnya e-SPT,e-

Registration,e-Filing.

Administrasi perpajakan merupakan kunci keberhasilan pelaksanaan

kebijakan perpajakan.Oleh karena itu administrasi perpajakan harus disusun

dengan sebaik-baiknya sehingga mampu menjadi instrumen yang

bekerja

efektif dan efisien dalam penyelengaraan pemungutan pajak. Beberapa hal

pokok yang menjadi dasar-dasar terselengaranya administrasi pajak yang baik

adalah sebagai berikut:

|

|

34

a.

Kejelasan dan kesederhanaan dari ketentuan undang-undang yang

memudahkan bagi administrasi dan memberikan kejelasan bagi WP.

b.

Kesederhanaan akan mengurangi penyelundupan pajak dalam artian

mudah dipahami dan dipatuhi WP serta mudah dilaksanakan petugas.

c.

Reformasi dibidang perpajakan yang realistis harus

mempertimbangkan kemudahan tercapainya efisiensi dan efektifitas

administrasi perpajakan.

d.

Administrasi perpajakan yang efisiensi dan efektif perlu disusun

dengan memperhatikan penataan, pengumpulan, pengelolaan, dan

pemanfaatan ( Brotodihardjo:2007).

Kegiatan administrasi perpajakan

merupakan suatu proses yang

mencangkup semua kegiatan untuk melaksanakan berbagai fungsi

administrasi perpajakan, seperti mendaftarklan WP, menyediakan SPT

Masa, mengeluarkan Surat Ketetapan Pajak(SKP), menagih pajak

terutang, melakukan pemeriksaan, menyelesaikan sengketa dengan Wajib

Pajak, menghapus pajak terhutang. Kunci dari administrasi perpajakan

yang efisien dan efektif adalah adanya informasi yang lengkap dan dapat

dipertanggung jawabkan.System informasi yang efektif merupakan suatu

faktor penentu terselenggaranya pemungutan pajak secara adil.

Sebaliknya, apabila administrasi pajak tidak ditunjang dengan sistem

informasi yang efektif maka hal demikian akan mengakibatkan

ketimpangan yaitu subjek pajak yang seharusnya menjadi Wajib Pajak

tetapi tidak terdaftar dalam administrasi perpajakan, sehingga

penyelenggaraan pemungutan pajak menjadi tidak adil (Mansury:2002).

|

|

35

Tugas administrasi pajak yang telah disebutkan sangat penting bagi

pelaksanaan kebijakan perpajakan termasuk pelaksanaan pemungutan

PPh pasal 25 ayat(7) huruf c, karena tanpa hal tersebut tidak akan berjalan

secara efektif sehingga akan berdampak pada jumlah penerimaan pajak

yang diterrima oleh Negara. Jika DJP tidak menjalankan tugas

administrasinya dengan baik maka jumlah penerimaan pajak tidak akan

sesuai dengan apa yang ditargertkan, atau mungkin akan trejadi

penurunan penerimaan pajak dari PPh pasal 25 ayat(7) huruf c. Kegiatan

administrasi perpajakan dalam rangka pelaksanaan pemungutan PPh pasal

25 ayat(7) huruf c adalah mendaftarkan masyarakat atau Wajib Pajak

Orang Pribadi yang melakukan kegiatan usaha sebagai pedagang

pengecer sebagaiWajib Pajak Orang Pribadi Pengusaha Tertentu,

menyediakan SSP untuk melakukan pembayaran PPh pasal 25 sekaligus

sebagai alat pelaporan (SPT Masa PPh pasal 25) , menerbitkan STP untuk

Wajib Pajak yang tidak melaksanakan kewajibannya, dan sebagainya.

2.7

Kerangka Pemikiran

Pajak memiliki peranan penting dalam pelaksanaan fungsi

pemerintah, karena pajak merupakan alternatif dalam pembiayaan dan

penyelenggaraan pemerintahan. Setiap tahunnya target penerimaan pajak

terus ditingkat kan, karena pajak merupakan penyumbang dana terbesar

dalam Anggaran Pendapatan dan Belanja Negara ( APBN ).

PER 32 / PJ / 2010 merupakan kebijakan perpajakan mengenai

angsuran PPh pasal 25 ayat (7) huruf c bagiWajib Pajak Orang Pribadi

Pengusaha Tertentu.Yang dimaksud Wajib Pajak Orang Pribadi Pengusaha

|

|

36

Tertentu adalah wajib pajak orang pribadi yang melakukan kegiatan usaha

sebagai pedagang pengecer yang mempunyai satu atau lebih tempat usaha.

Besar angsuran PPh pasal 25 ayat (7) huruf c sebesar 0,75% dikalikan

peredaran bruto. Dalam pelaksanaan pemungutan PPh pasal 25 ayat (7) huruf

c menggunakan self assessment system yang dimulai dari perhitungan,

penyetoran, dan pelaporan jumlah pajak terhutang setiap

bulannya.Pembayaran PPh pasal 25 bagi Wajib Pajak Orang Pribadi

Pengusaha Tertentu setiap bulan nya merupakan kredit pajak, yang pada akhir

tahun pajak menjadi pengurang pajak terutang.

Dalam menentukan keberhasilan dari pelaksanaan pemungutan PPh

Pasal 25 bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu menurut

Edward III dipengaruhi 4 faktor penentu , yaitu komunikasi, sumber daya,

disposisi (sikap), dan struktur birokrasi.

|

37

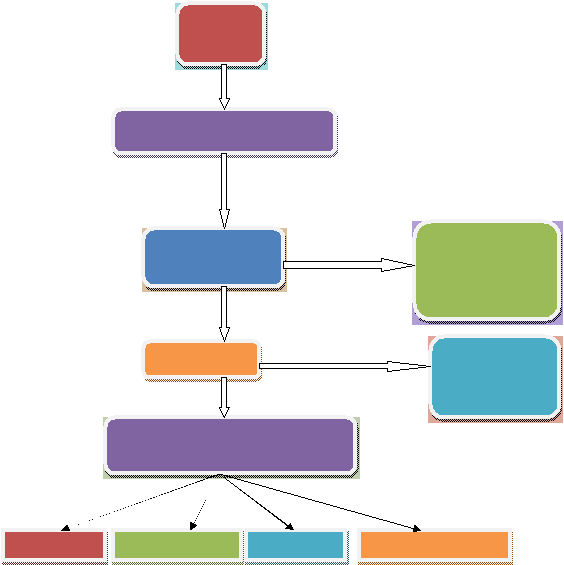

Pasal 25 ayat (7) huruf c

Mengenai

angsuran pajak

khususnya untuk

WP OPPT

PER 32/PJ/2010

WP OPPT

Tarifnya

sebesar 0,75%

Implementasi/penerapannya,

dibagi menjadi 3, yakni :

Komunikasi

Sumber Daya

Disposisi

Struktur Birokrasi

|

|

38

|