|

9

BAB 2

LANDASAN TEORI

2.1

Pengertian Jasa Freight Forwarding

Istilah Freight Forwarding pertama kali dikenal

di Amerika Serikat pada

tahun 1942 dalam Freight Forwarders Act, 1942. Kegiatan usaha Freight

Forwarding sudah mulai sejak tahun 1930 oleh beberapa Forwarder yang melayani

jasa pengangkutan di darat dan di air dan hanya melayani pengangkutan domestik.

Pengertian jasa Freight Forwarding

di Indonesia disebut dalam Keputusan

Menteri Perhubungan Nomor 10 Tahun 1988 yaitu kegiatan usaha yang ditujukan

untuk mewakili kepentingan pemilik barang untuk mengurus semua kegiatan yang

diperlukan bagi terlaksananya kegiatan pengiriman barang melalui transportasi

udara, laut, dan darat, dengan kegiatan penerimaan barang, penyimpanan barang,

sortasi barang, pengepakan barang, penandaan barang, pengukuran barang,

penimbangan barang, pengurusan penyelesaian dokumen, penerbitan dokumen

angkutan, perhitungan biaya angkutan, klaim asuransi atas pengiriman barang serta

penyelesaian tagihan dan biaya –biaya lainnya.

Menurut Koleangan (2004:20) pengertian Freight Forwading

adalah

orang

atau badan usaha yang melakukan jasa pengurusan dokumen dan atau definisi baku

yang diberlakukan secara international, pengapalan barang atas permintaan importir

atau eksportir dengan menerima pembayaran sebagai kompensasi.

Menurut Suyono (2003:155) pengertian Freight Forwarding adalah badan

usaha yang bertujuan memberikan jasa pelayanan/pengurusan atau seluruh kegiatan

|

|

10

diperlukan bagi terlaksananya pengiriman, pengangkutan dan penerimaan barang

dengan menggunakan multimodal transport baik melalui darat, laut atau udara.

Menurut Suyono (2005), Freight Forwarder

adalah badan usaha yang

bertujuan memberikan jasa pelayanan/pengurusan atas seluruh kegiatan yang

diperlukan bagi terlaksanannya pengiriman, pengangkutan dan penerimaan barang

dengan menggunakan multi

modal transport melalui darat, laut, dan/udara.

Disamping itu, Freight Forwarder

juga melaksanakan pengurusan prosedur dan

formalitas dokumentasi yang dipersyaratkan oleh adanya peraturan-peraturan

pemerintah Negara ekspor, Negara transit dan Negara impor.

Jasa freight forwarding dibagi dalam empat segmen yaitu:

a.

Pengusaha pengurusan jasa kepabeanan (PPJK)

b.

Jasa pengurusan transportasi murni (JPT)

c.

Trucking

d.

Pergudangan

Definisi pengusahan pengurusan jasa kepabeanan berdasarkan Peraturan

Direktur Jenderal Bea dan Cukai Nomor P-24/BC/2007 adalah badan usaha yang

melakukan kegiatan pengurusan pemenuhan kewajiban pabean untuk dan atas

kuasa importir atau eksportir. Sedangkan definisi dari kewajiban pabean adalah

semua kegiatan di bidang kepabeanan yang wajib dilakukan untuk memenuhi

ketentuan dalam Undang-Undang Nomor 17

Tahun 2006

tentang Kepabeanan.

Pengusaha pengurusan jasa kepabeanan melayani konsumennya (eksportir dan

importir) bisa menyelesaikan kewajiban pabeannya sendiri, namun tidak semua

eksportir dan importir mengetahui atau menguasai ketentuan tata laksana kewajiban

pabean. Oleh karena itu, seringkali pemilik barang memberikan kuasa penyelesaian

kewajiban pabean tersebut kepada pengusaha pengurusan jasa kepabeanan yang

|

|

11

terdaftar di Kantor Pelayanan Bea Cukai. Untuk dapat menjadi custom brokers,

maka pengusaha pengurusan jasa kepabeanan harus mempunyai Nomor Pokok

Pengusaha Pengurusan Jasa Kepabeanan yang dikeluarkan oleh Kepala Kantor

Pelayanan Bea dan Cukai setempat.

Definisi jasa pengurusan transportasi murni sama dengan pengertian jasa

Freight Forwarding yang diatur dalam Keputusan Menteri Perhubungan Nomor 10

Tahun 1988. Kegiatan usaha jasa pengurusan transportasi murni berhubungan

dengan pengiriman barang ke berbagai tujuan baik domestik maupun ke luar negeri,

dimulai dari pengambilan barang dari tempat penjual/pemilik barang hingga barang

selamat sampai di pelabuhan/bandara yang disetujui sesuai dengan sifat barang,

tujuan pengiriman, jadwal pengiriman dan jenis transportasi pengiriman apakah

melalui udara atau laut. Jenis pelayanan yang diberikan dalam jasa pengurusan

transportasi murni mulai dari door to door

(barang diantar dari tempat/gudang

penjual ke tempat/gudang pembeli), door to port

(barang diantar dari

tempat/gudang penjual ke pelabuhan tempat pembeli), port to port (barang diantar

dari pelabuhan tempat penjual ke pelabuhan tempat pembeli).

Pengertian trucking

sendiri tidak ada diatur dalam peraturan sehingga setiap

orang dapat memberikan definisinya. Secara umum trucking

merupakan jasa

Freight Forwarding melalui transportasi darat dengan menggunakan truk.

Pengertian pergudangan juga tidak diatur dalam peraturan. Secara umum

pergudangan adalah salah satu jenis jasa Freight Forwarding yang melayani

konsumen dalam penyimpanan barang-barang yang dimuat dari kapal sebelum

didistribusikan ke tempat si penerima barang.

|

|

12

2.2

Mekanisme Freight forwarding

Tujuan dari jasa Freight Forwarding ini adalah bagaimana barang

milik

konsumen/pemilik barang dapat sampai ke tempat yang dituju dan aman sesuai

dengan harapan pemilik barang. Biasanya pemilik barang/penjual tidak mau

memikirkan pengiriman barang dengan mempertimbangkan resiko

kehilangan/kerusakan barang yang akan dikirim, sehingga urusan pengiriman barang

diberikan kepada perusahaan Forwarding. Konsumen perusahaan Forwarding bukan

hanya pemilik barang/penjual tetapi juga perusahaan forwarding

lainnya yang

kapasitasnya lebih kecil untuk melayani para konsumennya. Perusahaan Forwarding

dalam menjalankan usahanya sering

kali bekerjasama dengan pihak ketiga. Pihak

ketiga itu antara lain perusahaan pengangkutan/pelayaran (transportasi darat,

shipping line, maupun

air line), pemilik gudang, perusahaan bongkar muat (PBM),

dan perusahaan cleaning service. Namun ada juga perusahaan Forwarding yang tidak

bekerjasama dengan pihak ketiga karena memiliki gudang sendiri, memiliki kapal

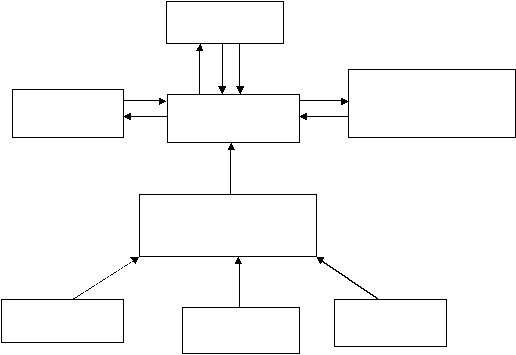

sendiri atau memiliki truk sendiri. Adapun mekanisme jasa Freight Forwarding

dapat digambarkan sebagai berikut:

|

13

c d f

a

e

e

a

b

Gambar 2.1 Mekanisme jasa freight forwarding

Keterangan :

a.

Konsumen/pemilik barang melakukan negosiasi harga kepada

Freight

Forwarder

untuk biaya jasa pengurusan pengiriman barang. Disamping itu

juga Forwarder lain dapat meminta jasa Freight Forwarding atas pengiriman

barang konsumennya.

b.

Konsumen/pemilik barang membuat pemesanan kepada

Freight Forwarder

untuk pengurusan pengiriman barang,

handling

impor atau ekspor,

penyimpanan barang, dst.

c.

Freight Forwarder

selanjutnya akan melakukan pengurusan dokumen

pengangkutan dan mengikutsertakan pihak ketiga (perusahaan pengangkutan)

untuk melakukan kegiatan operasionalnya.

d.

Pihak ketiga (perusahaan pengangkutan) akan

membuat tagihan kepada

Freight Forwarder atas biaya pengangkutan barang.

Konsumen dalam

negeri/Konsumen luar

negeri

Forwarder lain

Pihak Ketiga

Freight

Forwarder

1.Pengangkutan/tracking

2.Handling, Packing

3.Documents, Storage

Toko/Penjual

Konsumen

Pemilik

Barang

|

|

14

e.

Freight Forwarder

kemudian membuat tagihan baru (re-invoicing) kepada

konsumen/pemilik barang atas biaya pengangkutan barang beserta jasa

Freight Forwardingnya.

f.

Pihak ketiga (perusahaan pengangkutan) membuat tagihan yang langsung

atas nama konsumen untuk

biaya pengangkutan barang kepada

Freight

forwarder

dan

Freight forwarder, selanjutnya akan mengirimkan tagihan

tersebut kepada konsumen/pemilik barang. Jumlah yang ditagih oleh Freight

forwarder

(pemberi jasa) kepada konsumen/pemilik barang (penerima jasa)

dari pihak ketiga disebut reimbursement.

Dalam hal bentuk tagihan (invoice) yang dibuat, pada prakteknya ada dua

skema yang dilakukan :

1.

Skema pertama, dimana :

a.

Tagihan pihak ketiga diteruskan tanpa ditambahkan imbalan (mark-

up).

b.

Dokumen tagihan dari pihak ketiga langsung atas nama

konsumen/pemilik barang bukan atas nama Freight Forwarder.

c.

Freight forwarder hanya membantu meneruskan tagihan tersebut dari

pihak ketiga kepada konsumen/pemilik barang.

|

15

Gambar 2.2 Skema Tagihan Invoice Pertama

Dalam skema ini, tagihan pihak ketiga yang diminta ke konsumen terdiri dari

biaya pengangkutan darat, THC, biaya cleaning container, biaya lift in/off container,

biaya shipping line/air line.

2.

Skema kedua, dimana:

a.

Tagihan pihak ketiga tidak diteruskan kepada konsumen/pemilik

barang.

b.

Dokumen tagihan dari pihak ketiga atas nama Freight Forwarder

bukan atas nama konsumen/pemilik barang.

c.

Freight Forwarder menerbitkan tagihan baru (re-invoicing)

kepada

konsumen/pemilik barang ditambah mark-up.

Gambar 2.3 Skema Tagihan Invoice kedua

Pihak Ketiga

Perusahaan Pengangkutan

Freight forwarding

Pemberi Jasa

Konsumen/Pemilik barang

Penerima Jasa

Pihak ketiga Perusahaan

Pengangkutan

Freight Forwarding

Pemberi Jasa

Konsumen/Pemilik Barang

Penerima Jasa

|

|

16

Dalam skema ini, tagihan freight forwarder yang diminta ke konsumen terdiri

dari biaya pengangkutan darat, THC, biaya cleaning container, biaya lift on/off

container, biaya shipping line / air line,

biaya dokumen pengangkutan dan

pengiriman (document fee), dan biaya jasa forwarder (agency fee).

2.3

Konsep Perpajakan Ekspor dan Impor

2.3.1

Sejarah Perpajakan di Indonesia

Secara umum pemungutan pajak yang teratur dan permanen telah

dikenakan pada masa kolonial. Tetapi pada masa kerajaan dahulu juga telah

ada pungutan seperti pajak, pungutan seperti itu dipersembahkan kepada raja

sebagai wujud rasa hormat dan upeti kepada raja, yang disampaikan rakyat di

wilayah kerajaan maupun di wilayah jajahan, figur raja dalam hal ini dapat

dipandang sebagi manifestasi dari kekuasaan tunggal kerajaan (negara).

Pada awal kemerdekaan pernah dikeluarkan Undang-Undang Darurat

Nomor 12 Tahun 1950 yang menjadi dasar bagi pajak peredaran (barang),

yang dalam tahun 1951 diganti dengan Pajak Penjualan. Pengenaan Pajak

secara sitematis dan permanen, dimulai dengan pengenaan Pajak terhadap

tanah, hal ini telah ada pada zaman kolonial. Pajak ini disebut “Landrent”

(sewa tanah) oleh Gubernur Jenderal Raffles dari Inggris. Pada masa

penjajahan Belanda disebut “Landrente”. Peraturan tentang Landrente

dikeluarkan tahun 1907 yang kemudian diubah dan ditambah dengan

Ordonansi

Landrente. Pada tahun 1932, dikeluarkan Ordonansi Pajak

Kekayaan yang beberapa kali diubah dengan Undang-Undang Nomor 24

Tahun1964.

|

|

17

Pada tahun 1960 dikeluarkan UU Nomor 5 Tahun 1960 yang

mengemukakan bahwa hukum atas tanah berlaku atas semua tanah di

Indonesia, ditegaskan lagi dengan Keputusan Presidium Kabinet Tanggal 10

Februari Tahun 1967 Nomor 87/Kep/U/4/1967. dengan pemberian otonomi

dan desentralisasi kepada Pemerintah Daerah, Pajak Hasil Bumi kemudian

namanya diubah menjadi IPEDA (Iuran Pembangunan Daerah) berdasarkan

Surat Keputusan Menteri Iuran Negara No.PM.PPU 1-1-3 Tanggal 29

November 1965 yang berlaku

mulai

1 November

1965. Pengenaan Pajak

langsung sebagai cikal bakal dari pajak penghasilan sudah terdapat pada

zaman Romawi Kuno, antara lain dengan adanya pungutan yang bernama

tributum yang berlaku sampai dengan tahun 167 Sebelum Masehi.

Pengenaan Pajak Penghasilan secara eksplisit yang diatur dalam

suatu Undang-undang sebagai Income Tax baru dapat ditemukan di Inggris

pada tahun 1799. Di Amerika Serikat, Pajak Penghasilan untuk pertama kali

dikenal di New Plymouth pada tahun 1643, dimana dasar pengenaan pajak

adalah “a person's faculty, personal faculties and abilitites",

Pada tahun 1646 di Massachusett dasar pengenaan pajak didasarkan

pada "returns and gain". “Tersonal faculty and abilities"

secara implisit

adalah pengenaan Pajak Pengahasilan atas orang pribadi, sedangkan "Returns

and gain"

berkonotasi pada Pajak Penghasilan Badan. Tonggak-tonggak

penting dalam sejarah pajak di Amerika Serikat adalah Undang-Undang

Pajak Federal tahun 1861 yang selanjutnya

telah beberapa kali mengalami

Tax Reform, terakhir dengan Tax Reform Act

tahun 1986. Surat

Pemberitahuan Pajak Penghasilan (tax return) yang dibuat pada tahun 1860-

an berdasarkan Undang-Undang Pajak Federal tersebut telah dipergunakan

|

|

18

sampai dengan tahun 1962.

Sejarah perpajakan di Indonesia dapat dibagi ke dalam beberapa

kurun waktu yaitu masa penjajahan Belanda, setelah merdeka sampai 1979,

1979 sampai tahun 1983, dan 1983 sampai sekarang. Pada masa penjajahan

Belanda, sistem perpajakan menekankan fungsinya pada segi pemasukan

keuangan untuk keperluan penjajahan di Belanda. Karena pajak ditarik dari

rakyat untuk kepentingan pembangunan di Negeri Belanda maka sistem

pemungutan pajak yang dianut pada masa itu adalah sistem yang meletakkan

dasar kekuatan administrasi perpajakan. Sistem ini menekankan bahwa

jumlah pajak terutang, sepenuhnya ditentukan oleh aparat pajak. Kelemahan

sistem ini adalah wajib pajak tidak diberikan kepercayaan sama sekali dalam

penghitungan utang pajaknya. Aparat perpajakan memiliki wewenang yang

sangat luas, sehingga sangat merugikan wajib pajak.

Sekalipun Indonesia telah merdeka, namun hukum perpajakan tidak

banyak berubah. Perubahan yang dilakukan tidak mendasar, sehingga hukum

pajak yang berlaku masih meletakkan landasannya pada kekuasaan

administrasi parpajakan. Karena pemerintah ingin meningkatkan penerimaan

pajak maka pada tahun 1967 diperkenalkan sistem pemungutan pajak yang

dikenal sistem MPS (Menghitung Pajak Sendiri) dan MPO (Menghitung

Pajak Orang lain) dengan

Undang-Undang No. 867 junto Peraturan

Pemerintah No.11 Tahun 1967. Sistem pemungutan pajak dalam cara yang

baru itu termasuk sistem self assessment.

Sejak tahun1983 telah berlaku Undang-Undang No.6 Tahun 1983,

Undang-Undang No.7 Tahun 1983 dan Undang - Undang No.8 Tahun 1983.

Dalam Undang-Undang Perpajakan tahun 1983 tersebut berlaku asas

|

|

19

perpajakan Indonesia, yaitu :

1.

Asas kegotongroyongan nasional terhadap kewajiban kenegaraan,

termasuk membayar pajak.

2.

Asas keadilan, dalam pemungutan pajak kewenangan yang dominan

tidak lagi diberikan kepada aparat pajak untuk menentukan jumlah

pajak yang harus dibayar.

3.

Asas kepastian hukum, wajib pajak diberikan ketentuan yang

sederhana dan mudah dimengerti serta pelaksanaan administrasi

pemungutan pajaknya tidak birokratis.

4.

Asas kepercayaan penuh, masyarakat diberikan kepercayaan penuh

untuk melaksanakan kewajiban perpajakannya, termasuk keaktifan

pelaksanaan administrasi perpajakan.

Dengan berlakunya Undang-Undang No.6, 7, dan 8 Tahun 1983 maka

sistem Perpajakan Indonesia secara mutlak menganut sistem self assessment

dan kewenangan aparat pajak tidak lagi seluas kewenangan yang

diperolehnya dalam undang-undang perpajakan yang lama.

2.3.2

Pengertian Pajak

Pajak menurut Pasal 1 angka 1 UU No 6 Tahun 1983 sebagaimana

telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah "Kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat''.

|

|

20

Pajak Menurut Rochmat Soemitro

(2005) adalah iuran rakyat kepada Kas

Negara berdasarkan undang-

undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk

membayar pengeluaran umum. Definisi

tersebut kemudian dikoreksinya yang

berbunyi sebagai berikut: Pajak

adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya

digunakan untuk public

saving yang merupakan sumber utama untuk

membiayai public

investment.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber

daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan

gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah.

Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya

untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya

kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang

merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut

Soemitro merupakan suatu perikatan yang timbul karena adanya Undang-

Undang yang menyebabkan timbulnya kewajiban warga negara untuk

menyetorkan sejumlah penghasilan tertentu kepada negara, negara

mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus

dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum

ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan Undang-

Undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus

sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

|

|

21

2.3.3

Pengertian Ekspor dan Kegiatannya

Berdasarkan UU Kepabeanan Pasal 1 butir 14, Ekspor adalah kegiatan

mengeluarkan barang dari daerah pabean. Barang ekspor adalah barang yang

dikeluarkan dari daerah pabean. Sedangkan eksportir adalah orang

perseorangan atau badan hukum yang mengeluarkan barang dari daerah

pabean.

Secara harfiah dikatakan bahwa barang telah diekspor jika barang

tersebut telah diangkut keluar melalui batas daerah pabean untuk dibawa ke

luar daerah pabean.

Karena tidak mungkin menempatkan pejabat bea dan cukai di

sepanjang garis perbatasan untuk memberikan pelayanan dan melakukan

pengawasan barang ekspor. Maka timbulah anggapan di dalam hukum

dimana dinyatakan bahwa barang yang telah dimuat di sarana pengangkut

untuk dikeluarkan dari daerah pabean dianggap telah diekspor dan

diperlakukan sebagai barang ekspor (Pasal 2 ayat 2 UU Kepabeanan).

Namun barang dimaksud bukan merupakan barang ekspor dalam hal

dapat dibuktikan bahwa barang tersebut ditujukan untuk dibongkar di suatu

tempat dalam daerah pabean, misalnya untuk perdagangan antar pulau yang

masih di dalam daerah pabean (Pasal 2 ayat 3 UU Kepabeanan).

Sarana pengangkut adalah setiap kendaraan, pesawat udara, kapal

laut, atau sarana lain yang digunakan untuk mengangkut barang ekspor.

Sedang yang dimaksud dimuat yaitu dimasukkannya barang ke dalam sarana

pengangkut dan telah diajukan pemberitahuan pabean termasuk dipenuhinya

Bea Keluar.

Jadi walaupun barang tersebut telah dimuat di sarana pengangkut

|

|

22

yang akan berangkat ke luar daerah pabean, jika dapat dibuktikan barang

tersebut akan dibongkar di dalam daerah pabean dengan menyerahkan suatu

pemberitahuan pabean, barang tersebut tidak dianggap sebagai barang ekspor.

Menurut Irham dan Yogi (2003), mendefinisikan ekspor sebagai

berikut: Menjual barang-barang ke luar negeri untuk ekspor memperoleh

devisa yang akan digunakan bagi penyelenggaraan industri/pembangunan di

negaranya, dengan asumsi ekspor yang terjadi haruslah dengan diversifikasi

ekspor sehingga bila terjadi kerugian dalam satu macam barang akan dapat

diimbangi oleh keunggulan dari komoditi lainnya. Kegiatan ekspor adalah

sistem perdagangan dengan cara mengeluarkan barang-barang dari dalam

negeri keluar negeri dengan memenuhi ketentuan yang berlaku. Ekspor

merupakan total barang dan jasa yang dijual oleh sebuah negara ke negara

lain, termasuk diantara barang-barang, asuransi,

dan jasa-jasa pada suatu

tahun tertentu (Bambang Triyoso, 2004).

Kegiatan ekspor adalah sistem perdagangan dengan cara

mengeluarkan barang-barang dari dalam negeri ke luar negeri dengan

memenuhi ketentuan yang berlaku. Ekspor merupakan total barang dan jasa

yang dijual oleh sebuah negara ke negara lain, termasuk diantara barang-

barang, asuransi,

dan jasa-jasa pada suatu tahun tertentu (Priadi, 2000).

Ekspor merupakan barang dan jasa yang diproduksi di dalam negeri yang

dijual secara luas ke luar negeri (Mankiw, 2006). Kegiatan ekspor adalah

sistem perdagangan dengan cara mengeluarkan barang-barang dari dalam

negeri keluar wilayah pabean Indonesia dengan memenuhi ketentuan yang

berlaku.

Ekspor merupakan total barang dan jasa yang dijual oleh negara ke

|

|

23

negara lain, termasuk diantara barang-barang, asuransi, dan jasa pada suatu

tahun tertentu (Sasandara, 2005). Selanjutnya pengertian ekspor menurut

Todaro (2002) mengatakan bahwa yang dimaksud dengan ekspor adalah:

Kegiatan perdagangan internasional yang memberikan rangsangan guna

membutuhkan permintaan dalam negeri yang menyebabkan tumbuhnya

industri-industri pabrik besar, bersamaan dengan struktur politik yang stabil

dan lembaga sosial yang fleksibel.

Berdasarkan uraian di atas, terlihat bahwa ekspor mencerminkan

aktivitas perdagangan antar bangsa yang dapat memberikan dorongan dalam

dinamika pertumbuhan perdagangan internasional, sehingga negara - negara

yang sedang berkembang kemungkinan untuk mencapai kemajuan

perekonomian setaraf dengan negara -

negara yang lebih maju. Selanjutnya

menurut Baldwin (2005) yang

dimaksud dengan ekspor adalah

salah satu

sektor perekonomian yang memegang peranan penting melalui perluasan

pasar antara beberapa negara, di mana dapat mengadakan perluasan dalam

suatu industri, sehingga mendorong dalam industri lain, selanjutnya

mendorong sektor lainnya dari perekonomian. Fungsi penting komponen

ekspor dari perdagangan luar negeri adalah negara memperoleh keuntungan

dan pendapatan nasional naik, yang pada gilirannya menaikkan jumlah output

dan laju pertumbuhan ekonomi. Dengan tingkat output yang lebih tinggi

lingkaran setan kemiskinan dapat dipatahkan dan pembangunan ekonomi

dapat ditingkatkan (Jhingan, 2006).

2.3.3.1 Jenis – Jenis Ekspor

Jenis Kegiatan ekspor terbagi atas 2 bagian, yaitu :

|

|

24

1.

Ekspor Langsung

Ekspor Langsung adalah cara menjual barang atau jasa

melalui perantara / eksportif yang bertempat di negara

lain atau negara tujuan ekspor. Penjualan dilakukan

melalui distributor dan perwakilan penjualan

perusahaan.

Kelebihannya :

Produksi terpusat di negara asal dan kontrol terhadap

distribusi lebih baik.

Kelemahannya :

Biaya transportasi lebih tinggi untuk produk dalam

skala besar dan adanya hambatan perdagangan serta

proteksionisme.

2.

Ekspor tidak langsung

Ekspor tidak langsung adalah teknik dimana barang

dijual melalui perantara/eksportir negara asal kemudian

dijual oleh perantara tersebut. Melalui perusahaan,

perusahaan

manajemen ekspor (export management

comapanies) dan perusahaan pengekspor (export

trading companies).

Kelebihannya :

Sumber daya produksi terkonsentrasinya dan tidak

perlu menangani ekspor secara langsung.

Kelemahannya :

|

|

25

Kontrol terhadap distribusi kurang dan pengetahuan

terhadap operasi di negara lain kurang.

2.3.3.2 Dokumen Ekspor

1.

Dokumen Utama:

a.

PEB (Pemberitahuan Ekspor Barang)

b.

B/L (Bill of Lading) untuk angkutan laut

c.

Invoice

d.

Packing List

2.

Dokumen Pelengkap:

a.

SKA (Surat Keterangan Asal / COO (Certificate of

Origin)

b.

SM (Sertifikat Mutu)

c.

LPS-E (Laporan Pemeriksaan Surveyor – Ekspor)

2.3.4

Pengertian Impor dan Kegiatannya

Kata kata “Impor” sudah sering terdengar sebelumnya, namun

pengertian impor itu sendiri dapat diartikan sebagai berikut :

Menurut Hamdani (2003:2) impor adalah : “Membeli barang dari luar

negeri ke dalam peredaran Republik Indonesia dan barang yang dibeli

tersebut harus dilaporkan kepada Direktorat Jenderal Bea dan Cukai

Departemen Keuangan”. Sedangkan menurut Djauhari Ahsjar (2007:153)

Impor adalah “Memasukan barang dari luar negri kedalam wilayah pabean

Indonesia dengan memenuhi ketentuan yang berlaku”. Definisi Impor

Undang-Undang Kepabeanan Indonesia seperti yang dibukukan dalam UU

|

|

26

No.10 tahun 1995 tentang Kepabeanan Pasal 1 ayat 14 bahwa yang dimaksud

impor adalah “Kegiatan memasukan barang kedalam daerah pabean”.

2.3.4.1 Pemeriksaan Pabean dan Penetapan Jalur

Menurut Sunarno (2010:10) Pemeriksaan Pabean Secara

Selektif

Terhadap Barang Impor yang telah diajukan PIB dilakukan

pemeriksaan pabean secara selektif berdasarkan manajemen resiko,

meliputi penelitian dokumen dan pemeriksaan fisik barang. Dalam

rangka pemeriksaan pabean secara selektif ditetapkan jalur pengeluaran,

sebagai berikut:

a.

Jalur Merah

Jalur Merah adalah proses pelayanan dan pengawasan pengeluaran

Barang Impor dengan dilakukan pemeriksaan fisik dan penelitian

dokumen sebelum penerbitan SPPB.

b.

Jalur Kuning

Jalur Kuning adalah proses pelayanan dan pengawasan Barang Impor

dengan tidak melakukan pemeriksaan fisik,tetapi dilakukan dokumen

sebelum penerbitan SPPB.

c.

Jalur Hijau

Jalur Hijau adalah proses pelayanan dan pengawasan pengeluaran

Barang Impor dengan tidak dilakukan pemeriksaan fisik, tetapi

dilakukan penelitian dokumen setelah penerbitan Surat Persetujuan

Pengeluaran Barang (SPPB).

d.

Jalur MITA Non-Prioritas

|

|

27

Jalur MITA Non-Prioritas adalah proses pelayanan dan pengawasan

pengeluaran Barang Impor oleh Importir dengan langsung diterbitkan

SPPB tanpa dilakukan pemeriksaan fisik dan penelitian dokumen,

kecuali dalam hal:

a)

Barang Ekspor yang dimpor kembali;

b)

Barang yang terkena pemeriksaan acak;

c)

Barang Impor tertentu yang ditetapkan Pemerintah.

dan diterbitkan Surat Pemberitahuan Pemeriksaan Fisik (SPPF) yang

merupakan izin untuk pemeriksaan fisik ditempat Impotir, maka

diterbitkan SPPB setelah selesainya penelitian dokumen.

e.

Jalur MITA Prioritas

Jalur MITA Prioritas adalah proses pelayanan dan pengawasaan

pengeluaran Barang Impor oleh Importir Jalur Prioritas dengan

langsung diterbitkan SPPB tanpa dilakukan pemeriksaan fisik dan

penelitian dokumen.

2.3.4.2 Proses Pemasukan Barang Impor dari Luar Negeri

Negara Indonesia sebagai negara importir menurut Djauhari

Ahsjar (2007:206) adalah Importir terima asli dokumen lengkap dari

eksportir melalui opening bank,

kemudian importir mengisi formulir

Pemberitahuan Impor Barang (PIB) yang dikeluarkan oleh Kantor Bea

dan Cukai.

Menurut Suharto, AM

dan Eko Probo (2007:65)

mengemukakan bahwa “barang-barang impor harus melewati

|

|

28

pemeriksaan Pabean yang meliputi pemeriksaan

dokumen dan

pemeriksaan barang secara fisik”.

Menurut Sunarno (2010:15) Tata Kerja Penyelesaian Barang

Impor Untuk Dipakai dengan PIB yang disampaikan Melalui Sistem

PDE Kepabeanan dimulai dari pendaftaran PIB, lebih lanjut dijelaskan

sbb :

a)

Importir mengisi PIB secara lengkap dengan menggunakan

program aplikasi PIB, dengan mendasarkan pada data dan

informasi dari dokumen pelengkap pabean.

b)

Importir melakukan pembayaran Bea Masuk (BM), Cukai,

PDRI, dan PNBP melalui Bank Devisa Persepsi/ Pos Persepsi

yang telah terhubung dengan sistem PDE Kepabeanan, kecuali

untuk Importir yang menggunakan fasilitas pembayaran

berkala.

c)

Importir mengirim data PIB secara elektronik ke SKP di

Kantor Pabean melalui portal INSW.

Portal INSW melakukan penelitian tentang pemenuhan

ketentuan larang/ pembatasan atas barang impor yang diberitahukan.

Dalam hal hasil penelitian menunjukkan barang impor yang

diberitahukan terkena ketentuan larangan/ pembatasan dan

persyaratannya belum dipenuhi, portal INSW mengembalikan data

PIB kepada Importir diajukan kembali setelah dipenuhi.

Dalam hal hasil penelitian menunjukan barang yang impor:

a)

Tidak terkena ketentuan larangan/ pembatasan atau ketentuan

larangan/ pembatasannya telah dipenuhi, portal INSW

|

|

29

meneruskan data PIB ke Sistem Komputer Pelayanan (SKP) di

Kantor Pabean untuk diproses lebih lanjut.

b)

Perlu penelitian lebih lanjut terkait dengan ketentuan

larangan/ pembatasan, portal INSW meneruskan data PIB ke

SKP di Kantor Pabean untuk diproses lebih lanjut.

c)

Bank Devisa Persepsi/ Pos Persepsi mengirim credit advice

secara elektronik ke SKP di Kantor Pabean.

d)

SKP di Kantor Pabean menerima data PIB dan melakukan

penelitian ada atau tidak adanya pemblokiran Importir dan

PPJK.

e)

Dalam hal hasil penelitian menunjukan Importir diblokir, SKP

menerbitkan respons penolakan.

f)

Dalam hal hasil penelitan menunjukan Importir tidak diblokir.

2.3.5

Dasar Pengenaan Pajak

Pada dasarnya, Pengenaan Pajak Pertambahan Nilai Ekspor dan Impor

memilki perbedaan. Terdapat PPN (0%) untuk Ekspor dan 10% untuk Impor

yang terutang atas Nilai Impornya. Namun karena PT. Welgow Indopersada

bergerak di bidang jasa yang memiliki jasa dalam menangani pengurusan

dokumen dan pengiriman barang Impor dan Ekspor saja, maka PT. Welgrow

Indopersada tidak dikenakan pajak atas Barang Kena Pajaknya, sehingga

tidak ada perbedaan dalam tarif pajak pada transaksi Ekspor dan Impor.

Pajak

Pertambahan Nilai yang terutang dihitung dengan mengalikan

tarif dengan Dasar Pengenaan Pajak. dalam Pasal 8A Undang-Undang

Republik Indonesia Nomor 42 Tahun 2009 tentang Perubahan Ketiga

|

|

30

Undang-Undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, disebutkan ada

lima macam Dasar Pengenaan Pajak, yaitu :

1.

Harga Jual

Harga jual adalah nilai berupa uang termasuk semua biaya yang

diminta atau seharusnya diminta oleh penjual karena penyerahan

Barang Kena Pajak tidak termasuk Pajak Pertambahan Nilai yang

dipungut menurut Undang-Undang Pajak Pertambahan Nilai No

42 Tahun 2009 dan potongan harga yang dicantumkan dalam

Faktur Pajak.

2.

Penggantian

Penggantian adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena

penyerahan Jasa Kena Pajak tidak termasuk pajak yang dipungut

menurut Undang-Undang Pajak Pertambahan Nilai No 42 Tahun

2009 dan potongan harga yang dicantumkan dalam Faktur Pajak.

3.

Nilai Impor

Nilai Impor adalah nilai berupa uang, yang menjadi dasar

penghitungan Bea Masuk ditambah pungutan lainnya yang

dikenakan berdasarkan ketentuan dalam peraturan perundang-

undangan Pabean untuk impor Barang Kena Pajak.

4. Nilai Ekspor

Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang

diminta atau yang seharusnya diminta oleh eksportir.

|

|

31

5. Nilai Lain

Nilai Lain adalah suatu nilai berupa uang yang digunakan sebagai

Dasar Pengenaan Pajak bagi penyerahan Barang Kena Pajak atau

Jasa Kena Pajak yang memenuhi kriteria tertentu

Dalam jasa Freight Forwarding, dasar pengenaan pajaknya adalah Nilai Lain

yang diatur dalam PMK-38/PMK.011/2013 tentang PPN Nilai Lain yang

merupakan perubahan atas PMK-75/PMK.03/2010

2.3.6

Saat dan Tempat Terutangnya Pajak Pertambahan Nilai

Berdasarkan Mardiasmo (2011) Pajak Pertambahan Nilai akan

terutang pada saat:

1.

Penyerahan Barang Kena Pajak atau Jasa Kena Pajak;

2.

Impor Barang Kena Pajak;

3.

Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

Pabean di dalam Daerah Pabean;

4.

Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean;

5.

Ekspor Barang Kena Pajak Berwujud;

6.

Ekspor Barang Kena Pajak Tidak Berwujud;

7.

Ekspor Jasa Kena Pajak;

8.

Pembayaran, pembayaran diterima sebelum penyerahan Barang Kena

Pajak atau sebelum peyerahan Jasa Kena Pajak atau dalam hal

pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena

Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean.

|

|

32

2.3.7

Perlakuan Pajak Pertambahan Nilai atas Jasa Freight Forwarding

A.

Dasar Hukum

Sampai saat ini belum ada peraturan pajak yang mengatur secara

khusus perlakuan Pajak Pertambahan Nilai atas jasa freight

forwarding, tetapi ada beberapa ketentuan yang dapat dipakai sebagai

dasar hukum perlakuan Pajak Pertambahan Nilai atas jasa freight

forwarding antara lain:

1.

Undang-Undang Pajak Pertambahan Nilai Nomor 42

Tahun 2009

Tentang Pajak Pertambahan Nilai.

2.

Peraturan Pemerintah Nomor 144 Tahun 2000 Tentang Jenis Jasa

yang Tidak Dikenakan PPN.

3.

Peraturan Pemerintah Nomor 146 Tahun 2000 jo Peraturan

Pemerintah Nomor 38 Tahun 2003 Tentang Jasa Kena Pajak yang

Dibebaskan Dari Pengenaan PPN.

4.

Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 Tentang

Jenis Jasa Lain yang Termasuk Jasa Kena Pajak.

5.

Keputusan Menteri Keuangan Nomor 527/KMK.03/2003 jo.

Peraturan Menteri Keuangan Nomor 28/PMK.03.2006 Tentang

Perlakuan PPN Atas Jasa Dibidang Angkutan Umum di Darat dan

Air.

6.

Keputusan Menteri Keuangan Nomor 567/KMK.04/2000 jo

Keputusan Menteri Keuangan Nomor KMK 251/KMK.03/2002

Menyebutkan Nilai Lain.

7.

Peraturan Menteri Keuangan PMK-38/PMK.011/2013

menyebutkan perubahan Nilai Lain yang diatur dalam PMK-

|

|

33

75/PMK.03/2010

Masing-masing dasar hukum perlakuan Pajak Pertambahan Nilai

atau jasa Freight Forwarding akan dijelaskan dibawah ini :

1.

Undang-Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009

Dalam Pasal 1 disebutkan bahwa Jasa Kena Pajak adalah setiap

kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan

hukum yang menyebabkan suatu barang atau fasilitas atau

kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan yang

dikenakan pajak berasarkan undang-undang ini.

Dalam Pasal 4 disebutkan bahwa yang menjadi Objek Pajak

Pertambahan Nilai adalah penyerahan Jasa Kena Pajak di dalam

Daerah Pabean yang dilakukan oleh pengusaha dan pemanfaatan

Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean.

2.

Peraturan Pemerintah Nomor 144 Tahun 2000 Tentang Jenis Jasa

yang Tidak Dikenakan PPN

Pasal 5 peraturan ini menyebutkan jenis jasa yang tidak

dikenakan Pajak Pertambahan Nilai dengan rincian sebagai

berikut :

a. Jasa di bidang pelayanan kesehatan medik;

b. Jasa di bidang pelayanan sosial;

c. Jasa di bidang pengiriman surat dengan perangko;

d. Jasa di bidang perbankan, asuransi, dan sewa guna usaha

|

|

34

dengan hak opsi;

e. Jasa di bidang keagamaan;

f.

Jasa di bidang penididikan;

g. Jasa di bidang kesenian dan hiburan yang telah dikenakan

Pajak Hiburan;

h. Jasa di bidang penyiaran yang bukan bersifat iklan;

i.

Jasa di bidang angkutan umum di darat dan di air;

j.

Jasa di bidang tenaga kerja;

k. Jasa di bidang perhotelan; dan

l.

Jasa yang disediakan oleh pemerintah dalam rangka

menjalankan pemerintahan secara umum.

3.

Peraturan Pemerintah Nomor 146 Tahun 2000 jo Peraturan

Pemerintah Nomor 38 Tahun 2003

Tentang Jasa Kena Pajak

yang Dibebaskan Dari Pengenaan PPN

Dalam Pasal 3 Peraturan Pemerintah ini disebutkan bahwa

kelompok Jasa Kena Pajak yang atas penyerahannya dibebaskan

dari pengenaan Pajak Pertambahan Nilai adalah jasa yang

diterima oleh Perusahaan Angkutan Laut Nasional, Perusahaan

Penangkapan Ikan Nasional, Perusahaan Kepelabuhan Nasional

atau Perusahaan Penyelenggara Angkutan Sungai, Danau dan

Penyebrangan Nasional yang meliputi :

a.

Jasa yang diterima oleh Perusahaan Angkatan Udara jasa

persewaan kapal;

b.

Jasa kepelabuhan meliputi jasa tunda, jasa pandu, jasa

tambat dan jasa labuh;

|

|

35

c.

Jasa perawatan atau reparasi (docking) kapal.

4.

Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 Tentang

Jenis Jasa Lain yang Termasuk Jasa Kena Pajak

Dalam Pasal 1 disebutkan mengenai jenis jasa lain yang

termasuk dalam pengertian penyerahan Jasa Kena Pajak. Dari

seluruh jasa yang disebutkan, ada beberapa jasa yang

berhubungan dengan Freight Forwarding antara lain :

a.

Jasa perantara dan/ atau keagenan;

b.

Jasa Pengepakan;

c.

Jasa Penambangan dan jasa penunjang di bidang

penambangan selain migas.

Jasa Freight Forwarding dalam arti sempit dapat juga

disebut sebagai jasa keagenan. Forwarder dalam melakukan

bisnisnya bertindak sebagai agen karena mewakili kepentingan

pemilik barang untuk mengurus pengiriman barangnya. Dalam

definisinya, jasa Freight Forwarding juga melayani

konsumen/pemilik barang dalam urusan pengepakan barang.

Dalam Pasal 2 disebutkan yang termasuk penyerahan jasa

penambangan dan jasa penunjang di biang penambangan selain

migas adalah jasa pengangkutan/sistem transportasi, kecuali jasa

angkutan umum.

5.

Keputusan Menteri Keuangan Nomor 527/KMK.03/2003 jo

Peraturan Menteri

Keuangan Nomor 28/PMK.03/2006

Tentang

Perlakuan PPN Atas Jasa Dibidang Angkutan Umum di Darat

dan Air

|

|

36

Ketentuan ini menerangkan bagaimana perlakuan Pajak

Pertambahan Nilai atas Jasa di bidang angkutan umum di darat

dan di air.

Dalam peraturan ini menyebutkan bahwa atas penyerahan

jasa

angkutan umum di darat dan di air tidak dikenakan Pajak

Pertambahan Nilai, yaitu:

a. Penyerahan Jasa Angkutan Umum di jalan menggunakan

kendaraan Angkutan Umum dan penyerahan Jasa Angkutan

Kereta Api;

b. Penyerahan Jasa Angkutan Umum di air yang meliputi

penyerahan :

1. Jasa Angkutan Umum di Laut;

2. Jasa Angkutan Umum di Sungai dan Danau;

3. Jasa Angkutan Umum Penyebrangan.

Sedangkan atas penyerahan jasa pemindahan orang atau

barang dikenakan Pajak Pertambahan Nilai sepanjang jasa

tersebut dilakukan dengan menggunakan sarana angkutan

laut/sarana angkutan di sungai dan danau/sarana angkutan

penyebrangan yang dilakukan dengan cara :

a.

Ada perjanjian lisan atau tertulis;

b.

Kapal digunakan hanya untuk mengangkut muatan milik

1 (satu) pihak dan / atau untuk mengangkut orang, yang

terikat perjanjian dengan Pengusaha Angkatan

Laut/Pengusaha Angkatan di sungai dan

danau/Pengusaha Angkutan Penyebrangan, dalam satu

|

|

37

perjalanan (trip).

6.

Keputusan Menteri Keuangan Nomor 567/KMK.04/2000 jo

Keputusan Menteri Keuangan Nomor KMK 251/KMK.03/2002

Menyebutkan Nilai Lain

Keputusan Menteri ini mengatur Nilai Lain sebagai Dasar

Pengenaan Pajak untuk jasa pengiriman paket yaitu sebesar 10%

dari jumlah tagihan atau jumlah yang seharusnya ditagih. Jadi,

Pajak Pertambahan Nilai yang terutang atas jasa pengiriman

paket sebesar 1% dari total tagihan (10% x (10% x nilai kontrak).

Pajak Masukan yang berhubungan dengan penyerahan jasa

pengiriman paket tidak dapat dikreditkan karena dalam Nilai

Lain telah diperhitungkan Pajak Masukannya.

7.

Peraturan Menteri Keuangan PMK-38/PMK.011/2013

menyebutkan perubahan Nilai Lain yang diatur dalam PMK-

75/PMK.03/2010

Pasal 2 menyebutkan bahwa Nilai Lain untuk penyerahan jasa

pengurusan transportasi (Freight Forwarding) yang di dalam

tagihan jasa pengurusan transportasi tersebut terdapat biaya

transportasi (Freight charges) adalah 10% dari jumlah yang

ditagih atau seharusnya ditagih.

B.

Mekanisme Pengenaan Pajak Pertambahan Nilai

Dari uraian dasar hukum di atas, maka dapat diartikan bahwa

jasa Freight Forwarding termasuk dalam pengertian penyerahan Jasa

Kena Pajak sehingga dalam pelaksanaannya Forwarder

harus

memungut Pajak Pertambahan Nilai atas jasa yang diberikannya

|

|

38

kepada konsumen. Dalam menghitung Pajak Pertambahan Nilai yang

terutang atas jasa Freight Forwarding, maka Dasar Pengenaan Pajak

yang digunakan adalah sebesar Nilai Penggantian. Besarnya Pajak

Pertambahan Nilai yang terutang tergantung dari bentuk tagihan yang

dibuat apakah reimbursment

atau tidak (tagihan biasa) atas jasa

Freight Fowarding yang diberikan, yaitu :

1.

Reimbursement, dimana jumlah yang ditagih pemberi jasa

(Freight Forwarder) kepada penerima jasa (konsumen/pemilik

barang) adalah tagihan (invoice) dari pihak ketiga (perusahaan

pengangkutan) yang dibuat langsung atas nama

konsumen/pemilik barang/penjual. Sedangkan Freight

Forwarder hanya meneruskan tagihan tersebut ke

konsumen/pemilik barang. Tagihan reimbursement

tidak

memenuhi pengertian sebagai Nilai Penggantian (semua biaya

yang diminta atau seharusnya diminta oleh pemberi jasa).

Berdasarkan penjelasan dalam Surat Direktur Jenderal Pajak

Nomor S-807/PJ.53/2004 tanggal 10 September 2004, Surat

Direktur Jenderal Pajak Nomor S-917/PJ.53/2004 tanggal 27

Agustus 2004 dan Surat Direktur Jenderal Pajak Nomor S-

917/PJ.53/2003 tanggal 16 September 2003 tentang Pajak

Pertambahan Nilai atas Jasa Freight Forwarding

maka Dasar

Pengenaan Pajak yang dipakai bukanlah sebesar reimbursement,

tetapi sebesar tagihan Freight Forwarder

atas jasanya saja

kepada konsumen/pemilik barang.

2.

Tagihan

Forwarder,

dimana tagihan pihak ketiga

(perusahaan

|

|

39

pengangkutan) dibuat atas nama

Freight Forwarder

sehingga

pemberi jasa (Forwarder)

membuat tagihan baru atas nama

Freight Forwarder

kepada penerima jasa (konsumen/pemilik

barang) untuk menagih biaya pengangkutan dari pihak ketiga

ditambah dengan biaya jasa

Freight Forwarding. Tagihan

reimbursement

ini telah memenuhi pengertian

sebagai Nilai

Penggantian (semua biaya yang diminta atau seharusnya diminta

oleh pemberi jasa). Berdasarkan penjelasan dalam Surat Direktur

Jenderal Pajak Nomor S-807/PJ.53/2004 tanggal 10 September

2004,

Surat Direktur Jenderal Pajak Nomor S-766/PJ.53/2004

tanggal 27

Agustus 2004 dan Surat Direktur Jenderal Pajak

Nomor S-917/PJ.53/2003 tanggal 16 September 2003 tentang

Pajak Pertambahan

Nilai atas Jasa

Freight Forwarding,

maka

besarnya Dasar Pengenaan

Pajak adalah total biaya dalam

tagihan baru yang dibuat atas nama Forwader sendiri

|

|

40

|

|

41

|