|

BAB 2

LANDASAN TEORI

2.1.

Pengertian Pajak

Pajak menurut pasal 1 angka 1 UU No.6 tahun 1983 sebagaimana telah

disempurnakan terakhir dengan UU No.28 tahun 2007 tentang ketentuan umum dan tata

cara perpajakan adalah : “Kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat”

2.1.1. Pengertian pajak menurut para ahli

1. Pengertian Pajak menurut Dr. Waluyo, M.Sc., AK. (2011) dalam bukunya yang

berjudul “Perpajakan Indonesia” menyatakan : “pajak adalah iuran kepada negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan –

peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan

yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubungan

dengan tugas negara yang menyelenggarakan pemerintah’.

2. Pengertian pajak menurut Dr. Soeparman Soemahamidjaja (1964) dalam disertainya

yang berjudul “Pajak Berdasarkan Asas Gotong Royong “ menyatakan : “ Pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh pengusaha berdasarkan norma-

norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam

mencapai kesejahteraan umum”.

3. Pengertian pajak menurut Prof. Dr. Rochmat. Soemitro, S.H. dalam bukunya dasar –

dasar Hukum Pajak dan Pajak Pendapatan(1990 :5) menyatakan : “ pajak adalah iuran

6

6

|

7

kepada kas Negara berdasarkan undang – undang ( yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan

untuk membayar pengeluaran umum.

Dari pengertian Pajak menurut para ahli dapat disimpulkan ciri – ciri pajak adalah sebgai

berikut :

1.

Pajak merupakan iuran rakyat atau iuran kepada negara

2.

Pajak dipungut berdasarkan kekuatan Undang –

undang serta peraturan

pelaksanaanya.

3.

Pajak tidak menimbulkan kontraprestasi secara langsung oleh pemerintah

4.

Pajak diperuntukan untuk pengeluaran umum negara yang bermanfaat untuk

kesejahteraan rakyat.

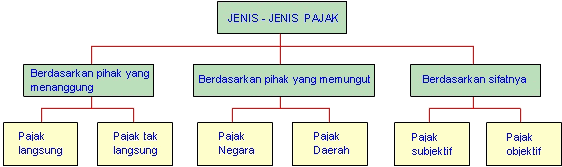

2.1.2 Jenis Pajak

A.

Jenis pajak berdasarkan menurut golongan:

1.

Pajak Langsung

adalah pajak yang pembayarannya harus ditanggung

sendiri oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain.

Contoh : PPh, PBB.

|

|

8

2.

Pajak Tidak Langsung adalah pajak yang pembayarannya dapat

dialihkan kepada pihak lain.

Contoh : Pajak Penjualan, PPN, PPn-BM, Bea Materai dan Cukai.

B.

Jenis pajak berdasarkan pihak yang memungut:

1.

Pajak Negara atau Pajak Pusat

adalah pajak yang dipungut oleh

pemerintah pusat. Pajak pusat merupakan salah satu sumber penerimaan

negara. Contoh : PPh, PPN, PPn dan Bea Materai.

2.

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah.

Pajak daerah merupakan salah satu sumber penerimaan pemerintahan

daerah. Pajak provinsi meliputi Pajak Kendaraan Bermotor , Bea Balik

Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor,

Pajak Air Permukaan, dan Pajak Rokok.

Pajak kabupaten meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan logam,

dan Bantuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet,

Bea Perolehan Hak atas Tanah dan Bangunan.

C.

Jenis pajak berdasarkan sifatnya:

1.

Pajak Subjektif

adalah pajak yang memperhatikan kondisi keadaan

wajib pajak. Dalam hal ini penentuan besarnya pajak harus ada alasan-

alasan objektif yang tepat.

2.

Pajak Objektif

adalah pajak yang berdasarkan pada objeknya tanpa

memperhatikan keadaan dari wajib pajak. Contoh : PPN, PBB, PPn-BM

|

|

9

2.1.3 Fungsi Pajak

Fungsi pajak menurut Mardiasmo (2011:1), adalah :

1.

Fungsi penerimaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-

pengeluarannya.

2.

Fungsi mengatur (Regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh :

a.

Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras.

b.

Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif.

c.

Tarif pajak ekspor 0%, untuk mendorong ekspor produk Indonesia di

pasaran dunia.

2.1.4

Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2011), terbagi menjadi 3 yaitu :

1.

Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

Ciri-cirinya :

|

|

10

a.

Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus

b.

Wajib pajak bersifat pasif

c.

Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh fiskus

2.

Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya :

a.

Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

pajak sendiri

b.

Wajib pajak aktif, mulai dari menghitung,menyetor dan melaporkan

sendiri pajak yang terutang.

c.

Fiskus tidak ikut campur dan hanya mengawasi

3.

With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak terutang oleh wajib pajak.

2.2 . Pajak Pertambahan Nilai

2.2.1 Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak pusat yang langsung kepada

pemerintah pusat, yang berlaku mulai tahun 1983 merupakan perubahan dari Pajak

Penjualan yang ada sejak tahun 1951. Yang menjadi dasar hukum dari Pajak

|

|

11

Pertambahan Nilai (PPN) adalah Undang-Undang No. 8 tahun 1983 tentang Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM),

sebagaimana telah mengalami perubahan menjadi Undang-Undang No. 42 tahun 2009.

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah merupakan

pajak yang dikenakan atas

konsumsi di dalam negeri (di dalam daerah pabean), baik

konsumsi barang maupun konsumsi jasa. Pajak Pertambahan Nilai dikenakan hanya

terhadap pertambahan nilainya saja dan dipungut beberapa kali pada berbagai mata

rantai jalur perusahaan. Pertambahan nilai itu sendiri timbul karena digunakannya

faktor-faktor produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada para

konsumen.

2.2.2

Pengertian Pajak Pertambahan Nilai menurut para ahli

Pajak Pertambahan Nilai (PPN) menunjukkan suatu identitas dari suatu sistem

pemungutan pajak atas konsumsi daripada nama suatu jenis pajak, mengenakan pajak

atas nilai tambah yang timbul pada barang atau jasa tertentu yang dikonsumsi.

Pengertian Pajak Pertambahan Nilai (PPN) menurut Erly Suandy (2008:57) adalah:

pajak yang dikenakan terhadap penyerahan atau impor Barang Kena Pajak yang

dilakukan oleh Pengusaha Kena Pajak, dan dapat dikenakan berkali-kali setiap ada

pertambahan nilai dan dapat dikreditkan.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:231) pengertian Pajak Pertambahan

Nilai adalah: pajak yang dikenakan terhadap pertambahan nilai (value added) yang

timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam

|

|

12

menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau

pemberian pelayanan jasa kepada para konsumen.

2.2.3 Dasar Hukum Pajak Pertambahan Nilai

Yang menjadi dasar hukum Pajak Pertambahan Nilai di Indonesia menurut

Sukardji (2012) adalah sebagai berikut :

Undang-Undang No.8 Tahun 1984 yang sudah mengalami tiga kali perubahan yaitu :

a.

Mulai 1 Januari 1995 diubah dengan UU Nomor 11 Tahun 1994 meliputi pasal 1

sampai dengan pasal 17 berurutan

b.

Mulai 1 Januari 2001 diubah untuk yang kedua kalinya dengan UU Nomor 18

Tahun 2000 meliputi pasal 1 sampai dengan pasal 16C namun tidak berurutan

c.

Mulai 1 April 2010 diubah untuk yang ketiga kalinya dengan UU Nomor 42

Tahun 2009 meliputi pasal 1 sampai dengan pasal 16F.

2.2.4 Sifat Pemungutan PPN

Menurut Waluyo (2011), sifat pemungutan PPN terbagi menjadi tujuh yaitu:

1.

Pajak Objektif

Pungutan PPN ini mendasarkan objeknya tanpa memperhatikan keadaan diri

wajib pajak.

2.

PPN merupakan Pajak Tidak Langsung

Sifat ini menjelaskan bahwa secara ekonomis beban PPN dapat dialihkan kepada

pihak lain. Namun dari segi yuridis tanggung jawab penyetoran pajak tidak

berada pada penanggung pajak ( pemikul beban)

|

|

13

3.

Multi Stage Tax

Pemungutan PPN ini dilakukan pada setiap mata rantai jalur produksi maupun

jalur distribusi dari pabrikan, pedagang besar, sampai dengan pengecer

4.

Mekanisme pemungutan PPN menggunakan Faktur Pajak

Sebagai metode yang digunakan dengan konsekuensi pengusaha kena pajak

harus menerbitkan faktur pajak sebagai bukti pemngutan PPN.

5.

PPN bersifat Netral

Netralitas ini dapat dibentuk karena adanya dua faktor :

a.

PPN dikenakan atas konsumsi barang dan jasa

b.

PPN dipungut menggunakan prinsip tempat tujuan

6.

PPN tidak menimbulkan pajak ganda

7.

PPN sebagai pajak atas konsumsi dalam negeri penyerahan Barang Kena Pajak

atau Jasa Kena Pajak dilakukan atas konsumsi dalam negeri

2.2.5

Objek Pajak

Menurut Waluyo (2011) Pajak Pertambahan Nilai dan mengalami pertambahan dari

Undang –

undang Nomor 8 Tahun 2000 dan telah diubah menjadi Undang –

undang

Nomor 42 Tahun 2009 terdiri atas:

a.

Pasal 4

1.

Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

pengusaha.

2.

Impor Barang Kena Pajak

3.

Penyerahan Jasa Kena Pajak didalam daerah pabean yang dilakukan oleh

pengusaha;

|

|

14

4.

Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean;

5.

Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean didalam Daerah Pabean;

6.

Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak

7.

Ekspor Barang Kena Pajak tidak Berwujud oleh Pengusaha Kena Pajak

b.

Pasal 16C

Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan, syarat yang harus dilakukan adalah

sebagai berikut :

1.

Konstruksi utamanya terdiri dari kayu, Beton, pasangan bata, atau bahan

sejenis , dan /atau baja ;

2.

Diperuntukan bagi tempat tinggal atau tempat kegiatan usaha; dan

3.

Luas keseluruhan paling sedikit 300 meter persegi.

c.

Pasal 16D

Pengalihan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula tidak

untuk diperjualbelikan.

Jenis aktiva yang terutang PPN selain aktiva adalah :

1.

Aktiva yang tidak berhubungan langsung dengan kegiatan usaha ( pasal 9

ayat (8) huruf (b) ;

2.

Aktiva kendaraan bermotor berupa sedan dan station waogon pasal 9 ayat

(8) huruf (c)

|

|

15

Aktiva yang sudah dijelaskan diatas, Pajak Masukan atas perolehan Aktiva diatas tidak

dapat dikreditkan tetapi dapat dibebankan dalam Laporan Keuangan.

2.2.6

Subjek Pajak

Menurut Waluyo (2011) Subjek Pajak adalah orang atau badan atau pihak yang

dituju oleh Undang- undang untuk dikenai pajak. Pajak penghasilan dikenakan terhadap

subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam

tahun pajak.

Pengertian subjek pajak meliputi orang pribadi, warisan yang belum terbagi sebagai satu

kesatuan, Badan, dan Bentuk Usaha Tetap (BUT), sebagai berikut :

1.

orang pribadi

orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di

Indonesia ataupun diluar Indonesia.

2.

Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

Warisan yang belum terbagi dimaksud merupakan subjek pajak pengganti,

menggantikan mereka yang berhak yaitu ahli waris.

3.

Badan

Pengertian badan mengacu pada Undang –

undang KUP, bahwa badan adalah

sekumpulan orang dan/ atau modal yang merupakan kesatuan baik yang

melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara

(BUMN) atau Badan Usaha Milik Daerah (BUMD) dengan nama dan bentuk apa

pun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan,

|

|

16

organisasi masa, organisasi sosial politik, dan organisasi lainnya, lembaga, dan

bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Badan Usaha Milik Negara (BUMN) dan Badan Usaha Miliik Daerah (BUMD)

merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga

tiap unit tertentu dari badan pemerintah, sebagai contoh lembaga, badan, dan

sebagainya yang dimiliki oleh pemerintah, pusat dan pemerintah daerah yang

menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan

merupakan subjek pajak.

Dalam pengertian perkumpulan termasuk pola asosiasi, persatuan, perhimpunan,

atau ikatan, dari pihak-pihak yang mempunyai kepentingan yang sama.

4.

Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak

lebih dari 183 hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan

usaha atau melakukan kegiatan di Indonesia.

2.2.7 Tarif Pajak Pertambahan Nilai (PPN)

Menurut Undang-undang Nomor 08 Tahun 1983 tentang Pajak Pertambahan Nilai dan

Pajak Penjualan Barang atas Barang Mewah sebagaimana telah beberapa kali dirubah

terakhir dengan Undang-undang Nomor 42 Tahun 2009, tarif Pajak Pertambahan Nilai,

yaitu:

1.

Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen)

2.

Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan atas:

|

|

17

a.

Ekspor Barang Kena Pajak Berwujud;

b.

Ekspor Barang Kena Pajak Tidak Berwujud; dan

c.

Ekspor Jasa Kena Pajak

3.

Tarif Pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang

perubahan tarifnya diatur dengan peraturan pemerintah.

2.2.8 Cara Menghitung Pajak Pertambahan Nilai (PPN)

Dilihat dari buku Waluyo (2007) cara menghitung Pajak Pertambahan Nilai yang

terutang adalah dengan mengalihkan Tarif Pajak Pertambahan Nilai (10% atau 0% untuk

ekspor Barang Kena Pajak ) dengan Dasar Pengenaan Pajak.

PPN yang terutang = Dasar Pengenaan Pajak x Tarif Pajak

2.2.9

Mekanisme Pajak Pertambahan Nilai (PPN)

a.

Mekanisme pemungutan PPN

Sukardji, Untung .(2011), “Mekanisme pemungutan Pajak Pertambahan

Nilai adalah PPN dikenakan melalui pemungutan oleh BKP yang melakukan

penyerahan BKP atau JKP. Jika penyerahan BKP atau JKP dilakukan oleh

pemungut PPN, PPN dipungut dan disetor oleh pemungutan PPN pihak yang

menerima BKP atau memanfaatkan JKP. Pengenaan PPN atas nilai tambah BKP

atau JKP yang diserahkan PKP, Nilai tambah disini adalah selisih harga jual dan

harga pokok barang tersebut. Berapakah besarnya pajak yang terhutang atas nilai

tambah, terdapat 3 (tiga) metode ,yaitu :

|

|

18

1.

Addition Method

Metode ini PPN dihitung

dari tarif kali seluruh penjumlahan nilai

tambah.

2.

Subtraction Method

Metode ini PPN yang terhutang dihitung dari tarif kali selisih antara

harga penjualan dengan harga pembelian.

3.

Credit Method

Metode ini hampir sama dengan ke 2 metode diatas. Tetapi Credit

Method ini harus mencari selisih antara pajak yang dibayar saat

pembelian dengan pajak yang dipungut saat penjualan.

4.

Mekanisme pemungutan PPN kegiatan Impor

Untuk kegiatan impor Barang Kena Pajak (BKP), pemungutan Pajak

Pertambahan Nilai (PPN) dilakukan oleh Bank Devisa/Ditjen Bea dan

Cukai pada saat pemasukan BKP dari luar pabean ke dalam daerah

pabean. PKP mengajukan pemberitahuan impor barang ke Bank

Devisa/Ditjen Bea cukai, PPN harus dibayar secara bersamaan dengan

bea masuk dan PPh pasal 22 Impor yang menggunakan Surat Setoran

Pabean cukai dan Pajak yang dibayarkan ke Bank Devisa. Dasar

pengenaan pajak (DPP) untuk PPN Impor adalah nilai impor, yaitu nilai

berupa uang yang menjadi dasar penghitungan bea masuk ditambah

dengan pungutan lainnya yang dikenakan pajak.

|

|

19

2.2.10 Retur Pajak Pertambahan Nilai (PPN)

Penyerahan BKP yang dikembalikan (retur) diatur dalam keputusan Menteri

Keuangan Nomor 65/PMK.03/2010.

Dapat terjadi bahwa terhadap BKP yang telah diserahkan karena sesuatu hal

dikembalikan oleh pembeli apabila terjadi demikian, maka Pajak Pertambahan Nilai dan

pajak penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak yang

dikembalikan tersebut dapat dikurangkan dari Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah yang terutang dalam masa pajak terjadinya pengembalian

Barang Kena Pajak tersebut.

Pajak Pertambahan Nilai atas penyerahan BKP yang dikembalikan (retur) oleh

pembeli mengurangi :

1.

Pajak Keluaran bagi Pengusaha Kena Pajak penjual, sepanjang Faktur

Pajak atas penyerahan BKP tersebut telah dilaporkan dalam Surat

Pemberitahuan Masa Pajak Pertambahan Nilai;

2.

Pajak Masukan bagi Pengusaha Kena Pajak pembeli, sepanjang Pajak

Masukannya dapat dikreditkan dan telah dilaporkan dalam Surat

Pemberitahuan Masa Pajak Pertambahan Nilai;

3.

Harta atau biaya bagi Pengusaha Kena Pajak pembeli, dalam hal pajak

masukannya tidak dapat dikreditkan dan telah dikapitalisasi atau telah

dibebankan sebagai biaya;

4.

Harta atau biaya bagi pembeli yang bukan Pengusaha Kena Pajak

|

|

20

2.2.11 Pembuatan Nota Retur

Dalam hal terjadi pengembalian BKP, maka pembeli harus membuat dan

menyampaikan nota retur kepada Pengusaha Kena Pajak penjual. Nota retur tersebut

harus dibuat dalam Masa Pajak yang sama dengan Masa Pajak terjadinya pengembalian

BKP. Namun atas pengembalian BKP yang kemudian diganti dengan BKP yang sama,

baik dalam jumlah fisik, jenis, maupun harganya oleh Pengusaha Kena Pajak penjual

atau yang menghasilkan dan menyerahkan BKP tersebut, dapat tidak dibuat nota retur.

Nota Retur sekurang-kurangnya harus mencantumkan:

1.

Nomor urut;

2.

Nomor dan tanggal Faktur pajak dari BKP yang dikembalikan;

3.

Nama, alamat, dan NPWP pembeli;

4.

Nama, alamat, NPWP, serta tanggal pengukuhan Pengusaha Kena Pajak

yang menerbitkan Faktur Pajak;

5.

Macam, jenis, kuantum, dan harga jual BKP yang dikembalikan;

6.

Pajak Pertambahan Nilai atas BKP yang dikembalikan;

7.

Pajak Penjualan atas Barang Mewah atas BKP yang tergolong Mewah

dikembalikan;

8.

Tanggal pembuatan nota retur;

9.

Tanda tangan pembeli.

Apabila nota retur tidak selengkapnya mencantumkan keterangan-

keterangan tersebut diatas, maka tidak dapat diperlakukan sebagai nota

retur sehingga tidak dapat mengurangi Pajak Keluaran bagi penjual atau

Pajak Masukan, atau harta, atau biaya bagi pembeli.

Nota retur dibuat sekurang-kurangnya dalam rangkap 2(dua), yaitu :

|

|

21

1.

Lembar ke-1 untuk pengusaha Kena Pajak Penjual;

2.

Lembar ke-2 untuk arsip pembeli.

2.2.12 Dasar Pengenaan Pajak

Menurut Undang-undang Nomor 08 Tahun 1983 tentang Pajak Pertambahan

Nilai dan Pajak Penjualan Barang atas Barang Mewah sebagaimana telah beberapa kali

dirubah terakhir dengan Undang-undang Nomor 42 Tahun 2009, Dasar pengenaan Pajak

adalah :

1.

Harga jual dalam pasal 1 angka 18 UU PPN adalah nilai berupa uang

termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual

Barang Kena Pajak, tidak termasuk PPN dan potongan harga yang tercantum

dalam faktur pajak.

Yang termasuk dalam pengertian biaya yang merupakan unsur harga jual

yaitu pengangkutan, asuransi, bantuan teknik, pemeliharaan, dan garansi.

2.

Penggantian dalam pasal 1 angka 19 UU nomor 8 tahun 1983 yang telah

diubah terakhir dengan UU PPN no 42 tahun 2009, pengertian penggantian

adalah nilai berupa uang, termasuk semua biaya yang diminta oleh pengusaha

karena penyerahan JKP, ekspor JKP, atau ekspor BKP tidak berwujud, tetapi

tidak termasuk PPN yang dipungut menurut Undang-undang ini dan

potongan harga yang dicantumkan dalam faktur pajak atau nilai berupa uang

yang dibayar atau seharusnya dibayar oleh penerima Jasa karena

pemanfaatan JKP dan/atau oleh penerima manfaat BKP Tidak Berwujud dari

luar Daerah Pabean didalam Daerah Pabean.

|

|

22

3.

Nilai Impor dalam pasal 1 angka 20 UU nomor 8 tahun 1983 yang telah

diubah terakhir dengan UU PPN No 42 Tahun 2009, pengertian nilai impor

adalah nilai berupa uang yang menjadi dasar perhitungan bea masuk

ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-

undangan yang mengatur mengenai kepabeanan dan cukai untuk impor

Barang Kena Pajak , tidak termasuk Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah yang dipungut menurut Undang – undang.

4.

Nilai Ekspor dalam pasal 1 angka 26 UU nomor 8 Tahun 1983 yang telah

di ubah terakhir dengan UU PPN, pengertian nilai ekspor adalah nilai berupa

uang termasuk biaya yang diminta atau seharusnya diminta oleh eksportir,

yaitu nilai yang tercantum dalam dokumen PEB (Pemberitahuan Ekspor

Barang) yang telah di muat oleh Direktorat Jendral Bea Cukai.

Menurut

Menteri Keuangan Nomor 75 /PMK.03/2010 yang diberlakukan tanggal 1

april 2010, nilai lain yang dapat digunakan sebagai Dasar Pengenaan Pajak ,

yaitu :

1.

Untuk pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena

Pajak adalah Harga Jual atau penggantian, setelah dikurangi laba

kotor;

2.

Untuk pemberian Cuma-Cuma Barang Kena Pajak dan/atau Jasa

Kena Pajak adalah Harga Jual atau penggantian, setelah dikurangi

laba kotor;

3.

Untuk penyerahan media rekaman suara atau gambar adalah

perkiraan Harga Jual Rata-rata.

|

|

23

4.

Untuk penyerahaan film cerita adalah perkiraan hasil rata-rata per

judul film;

5.

Untuk penyerahaan produk hasil tembakau adalah sebesar harga

jual eceran;

6.

Untuk Barang Kena Pajak berupa persediaan dan/atau asset

yang

menurut tujuan semula tidak diperjualbelikan, yang masih tersisa

pada saat pembubaran perusahaan, adalah harga pasar wajar;

7.

Untuk penyerahan Barang Kena Pajak dari pusat ke cabang

atau

sebaliknya dan/atau penyerahan Barang Kena Pajak antar cabang

adalah harga pokok penjualan atau harga perolehan;

8.

Untuk penyerahan Barang Kena Pajak melalui pedagangan

perantara adalah harga yang disepakati antara pedagang perantara

dengan pembeli;

9.

Untuk penyerahaan Barang Kena Pajak melalui juru lelang adalah

harga lelang;

10. Untuk penyerahaan jasa pengiriman paket adalah 10% (sepuluh

persen) dari jumlah ditagih atau jumlah yang seharusnya ditagih;

atau

11. Untuk penyerahaan jasa biro perjalanan atau jasa biro pariwisata

adalah 10% (sepuluh persen) dari jumlah tagihan atau jumlah yang

seharusnya ditagih.

|

|

24

2.2.13 Pengusaha Kena Pajak

Menurut waluyo (2011) pengertian Pengusaha Kena Pajak adalah pengusaha

yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak

yang dikenai pajak berdasarkan Undang-undang Pajak Pertambahan Nilai, tidak

termasuk pengusaha kecil yang batasannya diterapkan oleh Menteri Keuangan , kecuali

pengusaha kecil yang memilih untuk dikukuhkan menjadi Pengusaha Kena Pajak.

pengusaha kecil yang dalam undang-undang PPN dan PPnBM batasannya didasarkan

pada jumlah peredaran bruto usaha dalam satu tahun diperkenankan untuk memilih

dikukuhkan menjadi Pengusaha Kena Pajak (PKP). Apabila menjadi Pengusaha Kena

Pajak, hak dan kewajibannya sama seperti kena pajak pada umumnya. Dalam Keputusan

Menteri Keuangan Nomor 571/KMK.03/2003. Apabila pengusaha yang menyerahkan

Barang Kena Pajak dan/atau Jasa Kena Pajak dalam suatu Masa pajak peredaran

brutonya lebih dari Rp. 600.000.000,00 ( enam ratus juta rupiah), maka pengusaha ini

memenuhi syarat sebagai Pengusaha Kena Pajak selambat-lambatnya pada akhir bulan

berikutnya. Pengusaha yang peredaran brutonya tidak lebih dari Rp. 600.000.000,00

dapat memilih untuk dikukuhkan atau tidak dikukuhkan sebagai Pengusaha Kena Pajak.

Menurut Untung Sukardji (2012) yang dapat dikategorikan sebagai Pengusaha Kena

Pajak apabila :

1.

Melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena

Pajak yang dapat dikenakan Pajak Pertambahan Nilai;

2.

Mengekspor Barang Kena Pajak yang dapat dikenakan Pajak

Pertambahan Nilai;

3.

Menyerahkan aktiva yang menurut tujuan semula tidak untuk

diperjual belikan;

|

|

25

4.

Bentuk kerja sama operasi yang apabila menyerahkan Barang

Kena Pajak dan/atau Jasa Kena Pajak dapat dikenakan Pajak

Pertambahan Nilai.

2.2.14 Barang Kena Pajak

Menurut Waluyo (2011) Barang Kena Pajak adalah barang berwujud

yang

menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak

dan barang tidak berwujud yang dikenakan pajak berdasarkan undang-undang PPN dan

PpnBM. Jenis barang yang tidak dikenakan Pajak Pertambahan Nilai berdasarkan

peraturan Pemerintah Nomor 144 Tahun 2000 sebagai berikut:

1.

Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari

sumber jenisnya terdiri:

a.

Minyak mentah (crude oil);

b.

Gas bum;

c.

Panas bumi;

d.

Pasir dan Kerikil;

e.

Batubara sebelum diproses menjadi briket batubara;dan

f.

Bijih besi, bijih timah, bijih emas, bijih tembaga, bijih bikel, dan bijih

perak, serta bijih bauksit.

2.

Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak

jenisnya terdiri:

a.

Beras;

b.

Gabah;

c.

Jagung;

|

|

26

d.

Sagu;

e.

Kedelai; dan

f.

Garam baik yang beryodium maupun yang tidak beryodium.

3.

Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung

dan sejenisnya meliputi makanan dan minuman baik yang dikonsumsi ditempat

maupun tidak, tidak termasuk makanan dan minuman yang diserahkan oleh

usaha jasa boga atau catering , dan

4.

Uang, emas batangan, dan surat-surat berharga.

2.2.15

Jasa Kena Pajak

Pengertian Jasa Kena Pajak Menurut Mardiasmo (2011) , setiap kegiatan

pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan

suatu barang, fasilitas, kemudahan, atau hak bersedia untuk dipakai, termasuk jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan

dan petunjuk dari pemesanan.

Jasa Kena Pajak adalah jasa yang dikenai pajak berdasarkan Undang – Undang 1984.

2.2.16 Pengecualian JKP

Menurut Mardiasmo (2011), Pengecualian Jasa Kena Pajak yang ditetapkan

dengan Peraturan Pemerintah didasarkan atas kelompok –

kelompok jasa sebagai

berikut:

a.

Jasa pelayanan kesehatan medik;

b.

Jasa pelayanan sosial;

|

|

27

c.

Jasa pengiriman surat dengan perangko;

d.

Jasa keuangan;

e.

Jasa asuransi;

f.

Jasa keagamaan;

g.

Jasa pendidikan;

h.

Jasa kesenian dan hiburan;

i.

Jasa penyiaran yang bersifat iklan;

j.

Jasa angkutan umum didarat dan diair serta jasa angkutan udara dalam negeri

yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri;

k.

Jasa tenaga kerja;

l.

Jasa perhotelan;

m.

Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan

secara umum;

n.

Jasa penyediaan tempat parkir;

o.

Jasa telepon umum dengan menggunakan uang logam;

p.

Jasa pengiriman uang dengan wesel pos; dan

q.

Jasa boga atau catering

2.2.17 Faktur Pajak

Menurut Waluyo (2011) , Faktur pajak adalah bukti pungutan pajak yang dibuat

oleh Pengusaha Kena Pajak (PKP) karena penyerahan Barang Kena Pajak (BKP) atau

Penyerahan Jasa Kena Pajak (JKP) atau bukti pungutan pajak karena impor Barang

Kena Pajak digunakan oleh direktorat jenderal Bea dan Cukai. Mekanisme Pajak

Pertambahan Nilai dikenal adanya 3 macam Faktur Pajak, yaitu :

|

|

28

1.

Faktur Pajak Standar, yaitu Faktur Pajak yang dapat digunakan sebagai bukti

pungutan pajak sebagai sarana untuk mengkreditkan Pajak Masukan..

2.

Faktur Pajak Gabungan, yaitu Faktur Pajak yang meliputi semua penyerahan

Barang Kena Pajak atau penyerahan Jasa Kena Pajak yang terjadi selama satu

bulan takwim kepada pembeli yang sama atau penerima Jasa Kena Pajak yang

sama.

Faktur pajak gabungan merupakan faktur pajak, sehingga harus dibuat sesuai

dengan ketentuan pembuat faktur pajak sebagaimana telah diuraikan

sebelumnya. Pembuatan faktur pajak gabungan harus dibuat paling lama pada

akhir bulan penyerahan BKP dan/atau penyerahan JKP meskipun didalam bulan

penyerahan telah terjadi pembayaran baik sebagian maupun seluruhnya.

3.

Dokumen lain

Menurut Direktur Jenderal Pajak No. 10/B/2010 tentang dokumen tertentu yang

kedudukannya dipersamakan dengan faktur mengatur bahwa dokumen -

dokumen tertentu dimaksud harus memenuhi persyaratan formal yaitu diisi

secara lengkap, jelas, dan benar sebagaimana dimaksud dalam persyaratan

minimal yang harus dimuat dalam faktur pajak. Apabila persyaratan tidak

dipenuhi Wajib Pajak akan dikenai sanksi sesuai dengan peraturan perundang-

undangan yang mengatur tentang ketentuan umum dan tata cara perpajakan.

Dokumen-dokumen tertentu yang kedudukannya dipersamakan dengan faktur

pajak, yaitu:

1.

Pemberitahuan Ekspor Barang (PEB) yang telah diberikan

persetujuan ekspor oleh pejabat yang berwenang dari Direktorat

Jenderal Bea dan Cukai dan dilampiri dengan invoice

yang

|

|

29

merupakan satu kesatuan yang tidak terpisahkan dengan PEB

tersebut;

2.

Surat Perintah Penyerahan Barang (SPPB) yang

dibuat/dikeluarkan oleh BULOG/DOLOG untuk penyaluran

tepung terigu;

3.

Faktur Nota Bon Penyerahan (FNBP) yang dibuat/dikeluarkan

oleh PERTAMINA untuk penyerahan Bahan Bakar Minyak

dan/atau bukan Bahan Bakar Minyak;

4.

Tanda pembayaran atau kuitansi untuk penyerahan jasa

telekomunikasi;

5.

Tiket, tagihan Surat Muatan Udara(Airwayy Bill), atau Delivery

Bill, yang dibuat/ dikeluarkan untuk penyerahan jasa angkutan

udara dalam negeri;

6.

Nota penjualan jasa yang dibuat/dikeluarkan untuk penyerahan

jasa ke pelabuhan;

7.

Tanda pembayaran atau kuitansi listrik

8.

Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak

Berwujud yang dilampiri dengan invoice

yang merupakan satu

kesatuan yang tidak terpisahkan dengan pemberitahuan Ekspor

Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud untuk

ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujdud.

9.

Pemberitahuan Impor Barang (PIB) dan dilampiri dengan Surat

Setoran Pajak, Surat Setoran Pabean, Cukai dan Pajak(SSCP),

dan/atau bukti pungutan pajak oleh Direktorat Jenderal Bea dan

|

|

30

Cukai yang merupakan satu kesatuan yang tidak terpisahkan

dengan PIB tersebut, untuk Impor Barang Kena Pajak; dan

10. Surat Setoran Pajak untuk pembayaran Pajak Pertambahan Nilai

atas pemanfaatan Barang Kena Pajak Tidak Berwujud atas Jasa

Kena Pajak dari luar Daerah Pabean.

Dokumen tertentu tersebut dalam butir 1 sampai dengan butir 8 paling sedikit/minimal

memuat:

1.

Nama, alamat, dan NPWP yang melakukan ekspor atau penyerahan;

2.

Nama pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

3.

Jumlah satuan barang apabila ada;

4.

Dasar pengenaan pajak;

5.

Jumlah pajak yang terutang keculi dalam ekspor

2.2.18 Pelaporan Pajak Pertambahan Nilai

Wajib Pajak melaporkan kewajiban pajaknya dengan cara melaporkan Surat

Pemberitahuan. Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak

digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak

dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang – undangan,

sedangkan Surat Pemberitahuan (SPT Masa) adalah surat yang oleh wajib pajak

digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang dalam

suatu Masa Pajak.

|

|

31

2.2.19

Sanksi Keterlambatan Pelaporan PPN

Menurut Undang-Undang Ketentuan Umum Perpajakan No.16 Tahun 2009 pasal

7, sanksi keterlambatan pelaporan SPT Masa PPN termasuk keterlambatan pelaporan e-

SPT akan dikenakan sanksi adminitrasi sebesar Rp.500.000.

2.3.

SPT Masa PPN

2.3.1

Dasar Hukum

Menurut Agustinus, et al yang menjadi dasar hukum SPT Masa PPN

adalah:

1.

Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali diubah dengan Undang-Undang Nomor 42 Tahun 2009

2.

Peraturan Dirjen Pajak Nomor PER-44/PJ/2010 tanggal 6 oktober 2010

Tentang Bentuk, Isi, dan Tata Cara Penyampaian Surat Pemberitahuan Masa

Pajak Pertambahan Nilai (SPT Masa PPN)

3.

Peraturan Dirjen Pajak Nomor PER-45/PJ/2010 Tanggal 6 oktober 2010

Tentang Bentuk, Isi dan Tata Cara Pengisian serta Penyampaian Surat

Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Bagi

Pengusaha Kena Pajak yang menggunakan Pedoman Penghitungan

Pengkreditan Pajak Masukan.

|

|

32

2.3.2 Bentuk dan Jenis SPT Masa PPN

Menurut Gunadi (2011), Bentuk dan Jenis SPT Masa PPN ada dua yaitu:

1.

SPT Masa PPN dalam bentuk formulir kertas ( hardcopy)

2.

SPT Masa PPN dalam bentuk data elektronik (e-SPT)

Sedangkan untuk jenis Masa PPN terbagi menjadi tiga yaitu:

1.

SPT Masa PPN 1111

Digunakan oleh PKP selain PKP yang menggunakan pedoman penghitungan

pengkreditan Pajak Masukan

2.

SPT Masa PPN 1111DM

Digunakan oleh PKP yang menggunakan pedoman penghitungan

pengkreditan Pajak Masukan berdasarkan peredaran usaha atau kegiatan

usaha sebagaimana dimaksud dalam pasal 9 ayat (7) dan ayat (7a) Undang-

Undang PPN

3.

SPT Masa PPN Pemungut (SPT 1107 PUT)

Digunakan oleh Pemungut PPN kecuali penerbit SPM.

2.3.3

Kewajiban e-SPT PPN

Menurut Gunadi (2011), kegiatan yang dilaporkan tidak melebihi 25

dokumen dalam satu tahun Masa Pajak maka PKP dapat menggunakan

formulir kertas (hardcopy) atau memilih e-SPT.

Kewajiban e-SPT untuk PKP yang menggunakan SPT Masa PPN 1111

(PER-44/PJ/2010) adalah :

1.

Melaporkan pemberitahuan ekspor barang, pemberitahuan ekspor

Jasa Kena Pajak/BKP tidak berwujud

|

|

33

2.

Menerbitkan Faktur Pajak selain faktur pajak yang menurut

ketentuan diperkenankan untuk tidak mencantumkan indentitas

pembeli serta nama dan tanda tangan penjual, dan/ atau menerima

Nota Retur / Nota Pembatalan.

3.

Melaporkan pemberitahuan impor barang atas impor BKP dan /

atau SSP atas pemanfaatan BKP tidak berwujud/ JKP dari luar daerah

pabean

4.

Menerima Faktur Pajak yang dapat dikreditkan dan/atau

menerbitkan Nota Retur

5.

Menerima Faktur Pajak yang tidak dapat dikreditkan atau

mendapat fasilitas dan/atau menerbitkan Nota Retur/ Nota

Pembatalan atas pengembalian BKP/ pembatalan JKP yang Pajak

Masukannya tidak dapat dikreditkan atau mendapat fasilitas.

2.3.4

Pembetulan SPT

Menurut Peraturan Direktur Jenderal Perpajakan Nomor PER -13/PJ/2010,

Pengusaha Kena Pajak yang melakukan penerbitan Faktur Pajak Standar Penggantian

dan/atau pembatalan Faktur Pajak Standar harus melakukan pembetulan terhadap Surat

Pemberitahuan Masa Pajak Pertambahan Nilai pada Masa Pajak dimana Faktur Pajak

Standar yang diganti atau dibatalkan tersebut dilaporkan. Pembeli Barang Kena Pajak

dan/atau Penerima Jasa Kena Pajak yang telah melakukan pengkreditan Pajak Masukan

atas Pajak Pertambahan Nilai pada Faktur Pajak Standar yang diganti atau dibatalkan

oleh Pengusaha Kena Pajak Penjual, dan harus melakukan pembetulan Surat

|

|

34

Pemberitahuan Masa Pajak Pertambahan Nilai pada Masa Pajak dimana Faktur Pajak

Standar diganti atau dibatalkan tersebut dilaporkan belum dilakukan pemeriksaan.

Menurut Undang – undang Nomor 6 Tahun 1983 tentang ketentuan Umum dan

Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49,

Tambahan Lembaran Negara Nomor 3262) sebagaimana telah beberapa kali diubah

terakhir dengan Undang – undang Nomor 16 Tahun 2009 (Lembaran Negara Republik

Indonesia Nomor 4999), wajib Pajak dengan kemauan sendiri dapat membetulkan Surat

Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis,

dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan. Dalam

hal pembetulan Surat Pemberitahuan menyatakan rugi atau lebih bayar, pembetulan

Surat Pemberitahuan harus disampaikan paling lama 2 tahun sebelum daluwarsa

penetapan. Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Masa

yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenakan sanksi

adminitrasi berupa bunga 2% perbulan atas jumlah pajak yang kurang dibayar dihitung

sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan

dihitung penuh 1 (satu) bulan.

2.4. Pajak Masukan

2.4.1 Pengertian Pajak Masukan

Menurut waluyo (2011) , pajak masukan adalah Pajak Pertambahan Nilai yang

dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau

penerimaan Jasa Kena Pajak atau pemanfaatan Barang Kena Pajak tidak berwujud dari

luar daerah pabean atau pemanfaatan Jasa Kena Pajak dari luar daerah pabean dan/atau

Impor Barang Kena Pajak.

|

|

35

2.4.2

Pajak Masukan yang tidak dapat dikreditkan

Pajak masukan yang tidak dapat dikreditkan diatur dalam pasal 9 ayat (8) dan pasal

16B ayat (3) UU PPN :

a.

Pajak masukan atas perolehan BKP/JKP sebelum pengusaha dikukuhkan

sebagai Pengusaha Kena Pajak;

b.

Pajak masukan atas perolehan BKP/JKP yang tidak mempunyai

hubungan langsung dengan kegiatan usaha;

c.

Pajak masukan atas perolehan dan pemeliharaan kendaraan bermotor

jenis sedan dan station wagon, kecuali merupakan barang dagangan atau

disewakan;

d.

Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean sebelum pengusaha dikukuhkan sebagai

Pengusaha Kena Pajak;

e.

Pajak masukan atas perolehan BKP/JKP yang tercantum dalam Faktur

Pajak Standar yang tidak memenuhi ketentuan perundang-undangan

PPN/cacat atau tidak mencantumkan nama, alamat, dan Nomor Pokok Wajib

Pajak pembeli BKP atau penerima JKP;

f.

Pemanfaatan Barang Kena Pajak Tidak Berwujud (BKPTB) atau

pemanfaatan Jasa Kena Pajak dari luar daerah pabean yang faktur pajaknya

tidak memenuhi perundang-undangan PPN/cacat;

g.

Pajak Masukan atas perolehan BKP/JKP yang dibayar setelah ditagih

dengan penerbitan ketetapan pajak;

|

|

36

h.

Pajak Masukan yang belum dikreditkan dalam SPT masa PPN yang

ditemukan dalam pemeriksaan, kecuali dalam pemeriksaan tersebut dapat

dibuktikan bahwa perolehan BKP/JKP yang bersangkutan telah dibukukan;

i.

Perolehan BKP selain barang modal atau JKP sebelum Pengusaha Kena

Pajak berproduksi sehingga belum melakukan penyerahan yang terutang

pajak;

j.

Pajak Masukan atas perolehan BKP/JKP untuk menghasilkan penyerahan

BKP/JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN.

2.4.3 Pengkreditan Pajak Masukan

pengkreditan pajak masukan diatur dalam :

a.

Pasal 1 ayat 24; pasal 9 ayat (2); pasal 16B UU PPN;

Berdasarkan Undang – undang Pasal 9 ayat (2) UU PPN menganut pengkreditan

Pajak Masukan

b.

Undang –

undang Pajak Pertambahan Nilai (PPN) menganut basis akrual

sehingga Pajak Masukan tidak selalu diterima tepat waktu oleh PKP pembeli

atau penerima jasa. Oleh karena itu dalam UU pasal 9 ayat (9) dijelaskan dapat

dilakukan pengkreditan Pajak Masukan

dengan Pajak Keluaran dalam masa

pajak yang tidak sama paling lambat 3 (tiga) bulan setelah akhir Masa Pajak

yang bersangkutan sepanjang memenuhi syarat :

1.

Pajak Masukan itu belum dibebankan sebagai biaya, dan

2.

Belum dilakukan pemeriksaan

c.

Pasal 12 PP nomor 143 Tahun 2000 Peraturan Pemerintah Republik Indonesia

Nomor 24 Tahun 2002;

|

|

37

d.

Peraturan Menteri Keuangan Nomor 78/KMK.03/2010 tentang pedoman

Penghitungan Pengkreditan Pajak Masukan Bagi PKP yang melakukan

penyerahan yang terutang pajak dan penyerahan yang tidak terutang pajak;

e.

Peraturan Menteri Keuangan Nomor 78/KMK.03/2010 tentang pedoman

Penghitungan Pengkreditan Pajak Masukan Bagi PKP yang mempunyai

peredaran usaha tidak melebihi jumlah tertentu;

f.

Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.03/2010

tentang pedoman perhitungan pengkreditan Pajak Masukan bagi PKP yang

melakukan kegiatan usaha tertentu;

g.

Peraturan Menteri Keuangan Republik Indonesia Nomor

81/PMK.03/2010 tentang saat penghitungan dan tata cara pembayaran kembali

pajak masukan yang

telah dikreditkan dan telah diberikan pengembalian bagi

PKP yang mengalami keadaan gagal berproduksi

2.5

Pajak Keluaran

2.5.1

Pengertian Pajak Keluaran

Menurut Undang – undang Pajak Pertambahan Nilai No. 42 Tahun 2009 Pasal 1

ayat (25) , pajak keluaran adalah Pajak Pertambahan Nilai terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena

Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud,

ekspor Barang Kena Pajak Tidak Berwujud, dan/atau ekspor Jasa Kena Pajak.

|

|

38

2.5.2

Penerbitan dan Pelaporan Pajak Keluaran

Pelaporan Pajak Keluaran berhubungan erat dengan saat terutang PPN

karena berkaitan dengan saat pembuatan Faktur Pajak, maka pada saat

terutangnya PPN atas penyerahan Barang Kena Pajak (BKP) atau Jasa

Kena Pajak (JKP) maka Faktur Pajak sudah harus dibuat dan dilaporkan

pada Masa Pajak dimana Faktur Pajak dibuat.

Jika Pengusaha Kena Pajak yang tidak melaporkan Faktur Pajak Keluaran

sesuai dengan Masa Pajaknya dapat dikenakan sanksi pasal 14 ayat (4)

UU KUP yaitu sanksi berupa 25 dari Dasar Pengenaan Pajak.

|