|

10

BAB 2

LANDASAN TEORI

Pernyataan Standar Akuntansi Keuangan No. 62

Standar Akuntansi Keuangan (SAK) merupakan pedoman atau petunjuk

umum dalam penyusunan dan penyajian laporan keuangan bagi perusahaan di

Indonesia agar laporan keuangan dapat dimengerti dan diperbandingkan serta tidak

menyesatkan bagi pihak-pihak yang memakai laporan keuangan tersebut. Berkaitan

dengan hal tersebut didalam Standar Akuntansi Keuangan memuat pernyataan

mengenai hal-hal yang diatur agar penyusunan laporan keuangan dapat disajikan

dengan baik.

Standar Akuntansi Keuangan memuat konsep dasar, metode dan teknik

akuntansi yang merupakan panduan dalam penyusunan laporan keuangan khususnya

yang ditujukan kepada pihak-pihak luar seperti investor, kreditor, pemerintah,

maupun masyarakat. Dalam akuntansi, prinsip akuntansi yang diterima umum adalah

istilah yang digunakan secara luas pada konsep atau pedoman dan praktek terinci.

Menurut Harahap (1993 : 69) : Prinsip akuntansi mencakup konvensi, peraturan dan

prosedur yang ada disusun dan disyahkan oleh lembaga resmi pada saat tertentu,

prinsip ini merupakan konsensus pada kala itu tentang pencatatan sumber-sumber

ekonomis kewajiban, modal, hasil, biaya, dan perubahannya. Dalam prinsip ini

dijelaskan apa yang dicatatnya dan bagaimana mengungkapkannya dalam laporan

keuangan yang disajikan.

PSAK 62: Kontrak Asuransi

merupakan Standar Akuntansi Keuangan yang

bersifat temporer dan tidak dimaksudkan untuk mengubah secara signifikan

pengaturan dan praktik akuntansi asuransi yang selama ini dilakukan oleh asuradur.

|

11

Penerapan PSAK 62 (yang diadopsi dari IFRS 4 Insurance Contract) dilengkapi

dengan PSAK 28: Akuntansi Asuransi Kerugian dan PSAK 36: Akuntansi Asuransi

Jiwa. Kedua PSAK tersebut memberikan panduan yang lebih spesifik terkait dengan

pengakuan dan pengukuran pendapatan, beban, dan liabilitas yang timbul dari

kontrak asuransi.

Suatu kontrak yang telah didefinisikan sebagai kontrak asuransi berdasarkan

definisi peraturan perundang-undangan yang berlaku di Indonesia mungkin saja

diklasifikasikan sebagai kontrak investasi berdasarkan PSAK 62: Kontrak Asuransi.

Pengertian suatu kontrak sebagai kontrak asuransi atau kontrak investasi,

sebagaimana yang diatur dalam

PSAK 62, ditujukan untuk menentukan perlakuan

akuntansi yang diterapkan asuradur dalam rangka penyusunan dan penyajian laporan

keuangan untuk tujuan umum dan tidak dimaksudkan untuk tujuan penentuan

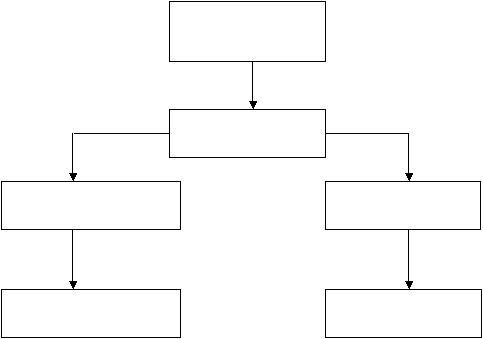

Kontrak Asuransi

Asuransi Kerugian

Asuransi Jiwa

PSAK 28

PSAK 62

PSAK 36

|

|

12

definisi jenis kontrak berdasarkan peraturan perundang-undangan yang berlaku di

Indonesia.

Secara umum hal hal yang diatur dalam PSAK 62 adalah sebagai berikut:

1.Ruang lingkup

PSAK 62 mengatur mengenai kontrak asuransi, sehingga entitas yang

mempunyai kontrak asuransi menerapkan PSAK 62 dan entitas tersebut tidak hanya

perusahaan asuransi. Selain itu untuk instrumen keuangan yang mempunyai fitur

partisipasi tidak mengikat juga masuk dalam ruang lingkup PSAK 62.

2. Derivatif melekat

Dalam PSAK 55 :Instrumen Keuangan: Pengakuan dan Pengukuran

mensyaratkan entitas untuk memisahkan beberapa derivatif melekat dari kontrak

utamanya. Namun, jika derivatif melekat itu adalah kontrak asuransi maka harus

menerapkan PSAK 62.

3. Pemisahan komponen deposit

Dalam kontrak asuransi mengandung komponen deposit ataupun komponen

asuransi, insurer diisyaratkan untuk memisahkan komponen deposit dan komponen

asuransi. Namun, pemisahan ini tidak diharuskan bagi insurer yang tidak dapat

mengukur komponen deposit secara terpisah sesuai persyaratan PSAK 62.

4. Tes kecukupan liabilitas

Di dalam PSAK 62, insurer

di isyaratkan untuk melakukan tes kecukupan

liabilitas atas kontrak asuransi. Insurer

menilai pada setiap akhir periode pelaporan

apakah liabilitas asuransi yang diakui telah mencukupi dengan menggunakan

estimasi kini atas arus kas masa depan terkait dengan kontrak asuransi. Jika penilaian

tersebut menunjukkan bahwa nilai tercatat liabilitas asuransi (dikurangi dengan biaya

akuisisi tangguhan terkait dan aset tak berwujud terkait) tidak mencukupi

|

|

13

dibandingkan dengan estimasi arus kas masa depan, maka seluruh kekurangan diakui

dalam laba rugi.

5. Penurunan nilai aset reasuransi

PSAK 62 mengatur penurunan nilai asset reasuransi pada kontrak asuransi,

jika asset reasuransi cedant turun nilainya, cedant

mengurangi nilai tercatat sesuai

dengan nilainya dan mengakui kerugian penurunan nilai tersebut dalam laporan laba

rugi.

6.Shadow accounting

Penyesuaian terkait atas liabilitas asuransi (atau biaya akuisisi tangguhan dan

aset tak berwujud) diakui dalam pendapatan komprehensif lain jika, dan hanya jika

keuntungan atau kerugian yang belum terealisasi diakui dalam pendapatan

komprehensif lain. Praktek ini biasanya disebut sebagai shadow accounting.

Dalam PSAK 62 mengatur pengungkapan yang harus diungkapkan dalam

laporan keuangan sebagai berikut:

(1) Penjelasan atas jumlah yang diakui

Asuradur mengungkapkan informasi yang mengidentifikasikan dan

menjelaskan jumlah yang timbul dari kontrak asuransi dalam laporan

keuangannya.

(2) Sifat dan luas risiko yang timbul dari kontrak asuransi

Asuradur mengungkapkan informasi yang memungkinkan pengguna laporan

keuangan mengevaluasi sifat dan luas risiko yang timbul dari kotrak asuransi.

Pernyataan Standar Akuntansi Keuangan No. 28

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 28 bertujuan untuk

mengatur bagaimana perlakuan akuntansi dalam pengakuan dan pengukuran

transaksi yang berkaitan secara khusus pada perusahaan asuransi kerugian.

|

|

14

Pernyataan Standar Akuntansi Keuangan mengenai Akuntansi Asuransi Kerugian ini

dimaksudkan untuk menjembatani antara standar akuntansi keuangan lainnya dengan

praktek akuntansi asuransi.

Karakteristik dari akuntansi perusahaan asuransi kerugian antara lain:

Penentuan beban tidak dapat sepenuhnya dihubungkan dengan

pendapatan premi, karena timbulnya beban klaim tidak selalu

bersamaan dengan pengakuan pendapatan premi.

Laporan laba rugi sangat dipengaruhi oleh unsur estimasi, misalnya:

estimasi mengenai besarnya premi yang belum merupakan pendapatan

(unearned premium income) dan estimasi mengenai besarnya klaim

yang menjadi beban pada periode berjalan (estimasi klaim tanggungan

sendiri)

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 28 ini menyediakan pedoman

pelaksanaan mengenai pengakuan dan pengukuran kriteria tersebut. Pernyataan yang

terdapat dalam PSAK No. 28 ini harus diterapkan pada akuntansi asuransi kerugian

didalam laporan keuangan asuransi.

Dalam PSAK 28 paragraf 20 mengatur pengungkapan yang harus

diungkapkan dalam catatan laporan keuangan sebagai berikut:

(i) pengakuan pendapatan premi dan penentuan premi yang belum

merupakan pendapatan;

(ii) pengakuan beban klaim dan penentuan estimasi klaim;

Penyajian Laporan Keuangan

Dalam PSAK 1 paragraf 9, “Laporan Keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Menurut Kieso

|

|

15

and Weygandt (2007:2) bahwa “Laporan keuangan merupakan sarana untuk

mengkomunikasikan informasi keuangan utama kepada pihak-pihak di luar

korporasi”. Berdasarkan pengertian diatas, dapat disimpulkan bahwa laporan

keuangan adalah suatu penyajian dari posisi keuangan sebagai alat komunikasi

informasi keuangan kepada pihak-pihak yang membutuhkan laporan keuangan

tersebut. Penyajian laporan keuangan menyajikan secara wajar posisi keuangan,

kinerja keuangan yang memperlihatkan dampak yang terjadi dari transaksi, perisyiwa

dan kondisi sesuaindengan definisi dan criteria pengakuan asset, liabilitas,

pendapatan dan beban yang diatur dalam Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan.

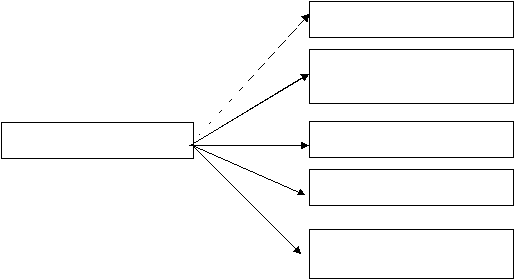

Menurut PSAK 1 menyatakan bahwa laporan keuangan yang lengkap terdiri

dari komponen berikut:

1. Laporan posisi keuangan

2. Laporan laba rugi komprehensif

3. Laporan perubahan ekuitas

4. Laporan arus kas

5. Catatan atas laporan keuangan

|

16

Perusahaan asuransi kerugian juga mencatat bagaimana proses aktivitas-aktivitas

bisnisnya. Hal ini dapat dilihat dalam laporan keuangan yang disajikan oleh

perusahaan asuransi tersebut. Laporan keuangan dari perusahaan asuransi kerugian

terdiri dari bagian-bagian sebagai berikut:

A.

Neraca

Di dalam neraca, aset dan kewajiban tidak dikelompokkan menurut aset

lancar dan aset tidak lancar. Dalam neraca diklasifikasikan kelompok akun

investasi dan kelompok akun kewajiban kepada tertanggung. Laporan

keuangan tersebut menggambarkan kemampuan perusahaan dalam memenuhi

kewajibannya. Aset dalam perusahaan asuransi disajikan dengan

menempatkan akun investasi pada urutan pertama yang kemudian diikuti

akun-akun aset yang lainnya. Akun-akun aset yang lainnya disajikan

berdasarkan ukuran likuiditas. Sedangkan akun –

akun kewajiban kepada

tertanggung juga disajikan pertama kemudian baru diikuti dengan akun-akun

kewajiban yang lain yang disajikan berdasarkan urutan jatuh tempo.

Laporan Keuangan

Laporan laba rugi

komprehensif

Laporan posisi keuangan

Laporan perubahan ekuitas

Laporan arus kas

Catatan atas laporan

keuangan

|

|

17

1.

Aset

Perlakuan akun-akun pada

aset perusahaan asuransi kerugian

mengacu pada standar akuntansi keuangan yang berlaku. Contoh

bagian dari aset adalah:

Investasi

Piutang

-

Piutang Underwriting

-

Piutang Non Underwriting

2.

Kewajiban

Perlakuan akun-akun kewajiban pada perusahaan asuransi kerugian

mengacu pada standar akuntansi keuangan yang berlaku. Contoh

bagian dari kewajiban adalah:

Hutang Klaim

Hutang Reasuransi

Hutang Komisi

Premi yang belum merupakan pendapatan (Unearned

Premium)

Estimasi klaim tanggungan sendiri

B.

Laporan laba rugi

Dalam penyajiannya laporan laba rugi disajikan dalam bentuk multiple step.

Pendapatan premi disajikan untuk menunjukkan jumlah premi bruto, premi

reasuransi dan kenaikan atau penurunan premi yang belum merupakan

pendapatan. Premi reasuransi disajikan sebagai pengurang dari premi bruto.

Bagian reasuradur atas klaim yang telah disetujui dan dibayar, estimasi

bagian reasuradur atas klaim,dan klaim yang terjadi namun belum dilaporkan

|

|

18

akan disajikan sebagai pengurang dari beban klaim. Komisi yang diperoleh

dari transaksi reasuransi menjadi pengurang beban komisi. Jumlah komisi

yang diperoleh lebih besar dari jumlah beban komisi, maka selisih tersebut

disajikan sebagai pendapatan dalam laporan laba rugi.

1.

Pendapatan

Pendapatan Underwriting

Premi Bruto

Premi Reasuransi

Kenaikan atau penurunan premi yang belum merupakan

pendapatan

2.

Beban

Beban Underwriting

Beban Non Underwriting

Beban Komisi

Beban Klaim

Beban Klaim lainnya

C. Laporan Ekuitas

Laporan Ekuitas meliputi pengungkapan mengenai perubahan modal sebagai

mana ditentukan dalam prinsip akuntansi yang berlaku umum.

D. Laporan Arus Kas

Laporan arus kas meliputi pengungkapan mengenai pemasukan dan

pengeluaran kas yang di dapat dari aktivitas operasi, aktivitas investasi, dan

aktivitas pendanaan sebagai mana ditentukan dalam prinsip akuntansi yang

berlaku umum.

|

19

E. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi pengungkapan sebagai mana ditentukan

dalam prinsip akuntansi yang berlaku umum.

Proses Bisnis

Menurut Wikipedia.com, proses bisnis adalah suatu kumpulan aktivitas atau

pekerjaan tertata atau terstruktur yang mempunyai kaitan satu dengan yang lainnya

dan digunakan untuk menyelesaikan masalah tertentu atau yang menghasilkan

produk atau layanan demi meraih tujuan yang telah ditetapkan. Dari pengertian

diatas, maka setiap perusahaan selalu memiliki suatu proses bisnis yang dilakukan

untuk menyelesaikan masalah dan untuk mencapai tujuannya. Secara umum, proses

bisnis dapat diilustrasikan seperti gambar berikut

|

{kind=link}

|

20

Setiap pengguna laporan keuangan harus mengerti dan memahami bagaimana

suatu proses bisnis di dalam suatu perusahaan, hal ini sesuai dalam Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan paragraf 25 menyatakan bahwa

“pengguna laporan keuangan diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntani serta kemauan untuk mempelajari

informasi dengan ketekunan yang wajar.

Asuransi

Pengertian Asuransi

Di Indonesia pengertian Asuransi menurut Undang-undang Nomor 2 Tahun

1992 tentang Usaha Asuransi adalah sebagai berikut :

“Asuransi atau pertanggungan adalah Perjanjian antara

dua pihak atau lebih,

dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan

menerima premi asuransi, untuk memberikan penggantian kepada tertanggung

karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya

seseorang yang dipertanggungkan”.

Dalam perjanjian asuransi dimana tertanggung dan penanggung mengikat suatu

perjanjian tentang hak dan kewajiban masing-masing. Perusahaan asuransi

membebankan sejumlah premi yang harus dibayar tertanggung. Premi yang harus

dibayar sebelumnya sudah ditaksirkan dulu atau diperhitungkan dengan nilai risiko

|

|

21

yang akan dihadapi. Semakin besar risiko, semakin besar premi yang harus dibayar

dan sebaliknya.

Perjanjian asuransi tertuang dalam polis asuransi, di mana disebutkan syarat-

syarat, hak-hak, kewajiban masing-masing pihak, jumlah uang yang

dipertanggungkan dan jangka waktu asuransi. Jika dalam masa pertanggungan terjadi

risiko, pihak asuransi akan membayar sesuai dengan perjanjian yang telah dibuat dan

ditandatangani bersama sebelumnya.

Didalam pasal 246 Kitab Undang-undang Hukum Dagang (KUHD) disebut

bahwa, “Asuransi atau pertanggungan adalah suatu perjanjian dengan mana seorang

penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu

premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan

atau kehilangan keuntungan yang diharapakan, yang mungkin akan diderita karena

suatu peristiwa yang tak tertentu.

Menurut Wirdjono Prodjodikoro dalam bukunya Hukum Asuransi di Indonesia,

“asuransi adalah suatu persetujuan dimana pihak yang menjamin berjanji kepada

pihak yang dijamin, untuk menerima sejumlah uang premi sebagai pengganti

kerugian, yang mungkin akan diderita oleh yang dijamin, karena akibat dari suatu

peristiwa yang belum jelas.”

Berdasarkan pengertian tersebut dapat disimpulkan ada tiga unsur dalam

Asuransi, yaitu:

1.

Pihak tertanggung, yakni yang mempunyai kewajiban membayar uang premi

kepada pihak penanggung baik sekaligus atau berangsur-angsur.

|

|

22

2.

Pihak penanggung, mempunyai kewajiban untuk membayar sejumlah uang

kepada pihak tertanggung, sekaligus atau berangsur-angsur apabila unsur

ketiga berhasil.

3.

Suatu kejadian yang semula belum jelas akan terjadi.

Jenis-Jenis Asuransi

Secara garis besar asuransi terdiri dari tiga kategori, yaitu:

1.

Asuransi Kerugian atau Asuransi Umum

Asuransi kerugian menjalankan usaha memberikan jasa untuk menanggulangi suatu

risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak

ketiga dari suatu peristiwa yang tidak pasti. Asuransi kerugian memberikan ganti

rugi kepada tertanggung yang

menderita kerugian barang atau benda miliknya,

kerugian mana terjadi karena bencana atau bahaya terhadap mana pertanggungan ini

diadakan, baik kerugian itu berupa:

-

Kehilangan nilai pakai atau

-

Kekurangan nilainya atau

-

Kehilangan keuntungan yang diharapkan oleh tertanggung.

Contoh jenis-jenis Asuransi kerugian terdiri dari:

Asuransi kebakaran (fire) ialah asuransi rumah yang mengcover

kebakaran, banjir, huru hara serta pencurian atas harta benda.

Asuransi kendaraan bermotor (motor vehicle) ialah asuransi

kendaraan berupa motordan mobil (sedan, minibus dan jeep) yang

mengcover all risk

Asuransi kesehatan dan kecelakan adalah asuransi yang mengcover

kesehatan meliputi rawat inap / jalan, gigi, melahirkan, kesehatan

maupun kematian.

|

|

23

Asuransi perjalanan adalah asuransi kerugian yang terjadi selama

dalam perjalanan baik bagasi, keterlambatan pesawat, sakit, biaya

pengobatan, kehilangan uang tunai.

Asuransi engineering

adalah asuransi yang mengcover kerusakan

yang terjadi selama pembangunan proyek seperti pembangunan

bangunan atau pemasangan mesin.

Asuransi kebongkaran adalah asuransi yang mengcover kehilangan

barang disuatu tempat karena pencurian atau kebongkaran.

2.

Asuransi Jiwa

Pada hakikatnya merupakan suatu bentuk kerjasama antara orang-orang yang

menghindarkan atau minimal mengurangi resiko yang diakibatkan oleh risiko

kematian (yang pasti terjadi tetapi tidak pasti kapan terjadinya), risiko hari tua (yang

pasti terjadi dan dapat diperkirakan kapan terjadinya, tetapi tidak pasti berapa lama)

dan risiko kecelakaan (yang tidak pasti terjadi, tetapi tidak mustahil terjadi).

Jenis-jenis asuransi jiwa adalah :

1.

Asuransi berjangka ( Term insurance )

2

Asuransi tabungan ( Endowment insurance )

3. Asuransi seumur hidup ( Whole life insurance )

Dalam asuransi jiwa penanggung akan tetap mengembalikan jumlah uang yang

diperjanjikan, kepada tertanggung:

-

Kalau tertanggung meninggalkan dalam massa berlaku perjanjian, atau

-

Pada saat berakhirnyajangka waktu perjanjian keperluannya suka rela.

3.

Asuransi Sosial

Program asuransi wajib yang diselenggarakan oleh pemerintah berdasarkan undang-

undang. Maksud dan tujuan asuransi sosial adalah menyediakan jaminan dasar bagi

|

|

24

masyrakat dan tidak bertujuan untuk mendapat keuntungan komersial. Sifat asuransi

sosial:

-

Dapat bersifat asuransi kerugian

-

Dapat bersifat asuransi jiwa.

Contoh Asuransi Sosial adalah:

Asuransi Kesehatan (AsKes)

Jamsostek

Taspen

Asabri

Prinsip Asuransi

Pelaksanaan perjanjian asuransi antara perusahaan asuransi dengan pihak

nasabahnya tidak dapat dilakukan secara sembarangan. Setiap perjanjian dilakukan

mengandung prinsip-prinsip asuransi. Tujuannya adalah untuk menghindar hal-hal

yang tidak diinginkan dikemudian hari antara pihak perusahaan asuransi dengan

pihak nasabahnya.

Prinsip-prinsip asuransi yang dimaksud adalah sebagai berikut :

Insurable Interest merupakan hal berdasarkan hukum untuk mempertanggungkan

suatu risiko berkaitan dengan keuangan, yang diakui sah secara hukum antara

tertanggung dan suatu yang dipertanggungkan dan dapat menimbulkan hak dan

kewajiban keuangan secara hukum. Semua ini tergambar dari kontrak asuransi.

Kemudian dalam hal ini perlu menyebutkan adanya kepentingan terhadap barang

yang dipertanggungkan.

Utmost Good Faith atau “ itikad baik “ dalam penetapan setiap suatu kontrak

haruslah didasarkan kepada itikad baik antara tertanggung dan penanggung

mengenai seluruh informasi baik materil maupun immaterial.

|

|

25

Indemnity atau ganti rugi artinya mengendalikan posisi keuangan tertanggung

setelah terjadi kerugian seperti pada posisi sebelum terjadinya kerugian tersebut.

Dalam hal ini tidak berlaku bagi kontrak asuransi jiwa dan asuransi kecelakaan

karena prinsip ini didasarkan kepada kerugian yang bersifat keuangan.

Proximate Cause adalah suatu sebab aktif, efisien yang mengakibatkan terjadinya

suatu peristiwa secara berantai atau berurutan dan intervensi kekuatan lain, diawali

dan bekerja dengan aktif dari suatu sumber baru dan independen.

Subrogation merupakan hak penanggung yang telah memberikan ganti rugi kepada

tertanggung untuk menuntut pihak lain yang mengakibatkan kepentingan asuransinya

mengalami suatu peristiwa kerugian. Artinya dengan prinsip ini penggantian

kerugian tidak mungkin lebih besar dari kerugian yang benar-benar dideritanya.

Contribution suatu prinsip dimana penanggung berhak mengajak penanggung-

penanggung lain yang memiliki kepentingan yang sama untuk ikut bersama

membayar ganti rugi kepada seseorang tertanggung, meskipun jumlah tanggungan

masing-masing penanggung belum tentu sama besarnya.

Risiko Asuransi

Definisi risiko dalam arti luas adalah keadaan yang tidak pasti (uncertain

situation) tentang kemungkinan terjadinya peristiwa (perils) dan kemungkinan

timbulnya akibat peristiwa tersebut (consequences). Definisi risiko dalam arti sempit

dibatasi hanya pada akibat yang menimbulkan kerugian (loss) atau paling tidak

breakevent. Dari aspek asuransi pengertian risiko adalah terbatas pada risiko-risiko

yang dapat diasuransikan (insurable risk).Dalam PSAK 62: Kontrak Asuransi,

“risiko asuransi adalah risiko selain risiko keuangan yang dialihkan dari pemegang

kontrak kepada penerbit”.

Unsur dari risiko dapat diklasifikasikan sebagai berikut:

|

|

26

a. Economic Uncertainty

(Ketidaktentuan Ekonomi), yaitu kejadian yang timbul

sebagai akibat dari perubahan sikap konsumen, umpama perubahan selera atau minat

konsumen atau terjadinya perubahan pada harga, teknologi, atau didapatnya

penemuan baru dan lain sebagainya.

b. Uncertainty of Nature

(Ketidaktentuan yang disebabkan oleh alam), misalnya

kebakaran, badai, topan, banjir dan lain-lain.

c. Human Uncertainty

(Ketidaktentuan yang disebabkan oleh perilaku manusia,

misalnya peperangan, pencurian, perrampokan dan pembunuhan.

Diantara ketiga jenis risiko atau ketidak tentuan diatas, yang bisa dipertanggungkan

adalah ketidaktentuan atau risiko yang disebabkan oleh alam dan manusia.

Sedangkan jenis yang pertama tidak bisa dipertanggungkan atau diasuransikan

karena bersifat spekulatif (unsur ekonomis) dan sulit untuk diukur keparahannya

(severity).

Jenis-jenis dari risiko secara umum dapat diklasifikasikan menjadi 2 yaitu:

a. Speculative Risks

Speculative Risks adalah risiko yang bersifat spekulatif yang bisa mendatangkan rugi

atau laba. Misalnya seorang pedagang untung atau rugi dalam usahanya.

b. Pure Risks

Pure Risks

adalah risiko yang selalu menyebabkan kerugian. Perusahaan asuransi

(Insurance Company) beroperasi dalam bidang pure risks (kematian, kapal

tenggelam, kebakaran dan sebagainya).

Keuntungan Asuransi

Dalam menjalankan usahanya perusahaan asuransi sebagai lembaga keuangan

tentu saja mengharapkan keuntungan. Keuntungan ini digunakan untuk membiayai

|

|

27

seluruh proses bisnisnya. Demikian pula dengan nasabah yang telah membeli polis

asuransi akan mengharapkan manfaat dalam jasa asuransi tersebut.

Keuntungan dari usaha asuransi untuk masing-masing pihak adalah sebagai berikut :

·

Bagi Perusahaan Asuransi

Keuntungan dari Premi yang diberikan ke nasabah.

Keuntungan dari hasil penyertaan modal di perusahaan lain.

Keuntungan dari hasil bunga dari investasi di surat-surat berharga.

· Bagi Nasabah.

Memberikan rasa aman.

Merupakan simpanan yang pada saat jatuh tempo dapat ditarik kembali.

Terhindar dari risiko kerugian atau kehilangan.

Memperoleh penghasilan dimasa yang akan datang.

Memperoleh penggantian akibat kerusakan atau kehilangan.

Kontrak Asuransi

Dalam PSAK 62 mengatur bahwa kontrak asuransi adalah kontrak yang mana

satu pihak (asuradur) menerima risiko asuransi signifikan dari pihak lain (pemegang

polis) dengan menyetujui untuk mengkompensasi pemegang polis jika kejadian masa

depan tidak pasti tertentu (kejadian yang diasuransikan) berdampak merugikan

pemegang polis.

Kontrak asuransi mempunyai beberapa karakteristik yang membedakannya

dengan kontrak yang lainnya. Karakteristik tersebut adalah sebagai berikut:

Bertujuan untuk melindungi tertanggung terhadap kerugian dan identitas

sudah diketahui sebelum kejadian

|

|

28

Bagi tertanggung diharuskan mempunyai kepentingan keuangan (financial

interest) pada pokok pertanggungan.

Pengungkapan penuh bagi kedua pihak diharuskan berdasarkan doktrin itikad

baik (utmost good faith)

Kontrak dapat dikuatkan oleh hukum

Salah

satu

pihak

(insurer) secara

signifikan

menerima

risiko

asuransi

(insurance risk)

Mengandung

risiko

asuransi

(insurance risk) dan

risiko

lain. Namun

risiko

asuransi

dan

risiko

lain

seperti

risiko

keuangan (financial risk) yang timbul

dalam kontrak asuransi harus dipisahkan.

Kontrak asuransi mengandung baik komponen asuransi maupun komponen

deposit. Dalam beberapa kasus, asuradur diisyaratkan atau diizinkan untuk

memisahkan komponen tersebut:

(a)

Pemisahan disyaratkan jika kedua kondisi berikut terpenuhi:

(i) Insurer

dapat

mengukur

komponen

deposit (termasuk

opsi

penyerahan

melekat) secara

terpisah

(misalnya

tanpa

mempertimbangkan komponen asuransi).

(ii) Kebijakan

akuntansi

insurer sebaliknya tidak

mensyaratkan

untuk

mengakui

seluruh

hak

dan

kewajiban

yang muncul

dari

komponen

deposit.

(b) Pemisahan diizinkan, tapi

tidak

disyaratkan, jika

insurer dapat

mengukur

komponen

deposit secara

terpisah

seperti

disebutkan

pada

(a)(i), tetapi

kebijakan

akuntansi

mensyaratkan

untuk

mengakui

seluruh

hak

dan

kewajiban

yang muncul

dari

komponen

deposit, terlepas

dari

dasar

yang

|

|

29

digunakan

untuk

mengukur

hak

dan

kewajiban

tersebut. Atau

dengan

kata

lain, kondisi pada (a)(ii) tidak terpenuhi.

(c) Pemisahan dilarang

jika

insurer tidak

dapat

mengukur

komponen

deposit

secara terpisah.

Kontrak asuransi juga mengandung fitur partisipasi tidak mengikat seperti halnya

elemen yang dijamin. Pengertian dari fitur partisipasi tidak mengikat adalah hak

kontraktual untuk menerima, sebagai tambahan dari manfaat yang dijamin, tambahan

manfaat yang:

(a) sebagian besar akan menjadi bagian signifikan dari total manfaat kontraktual;

(b) jumlah atau waktunya secara kontraktal berada pada diskresi penerbit; dan

(c) secara kontraktual berdasarkan:

(i)

kinerja sekelompok kontrak atau jenis kontrak tertentu;

(ii)

tingkat pengembalian investasi yang terealisasi dan atau belum

terealisasi dari sekelompok asset tertentu yang dimiliki penerbit;

atau

(iii)

laba rugi dari perusahaan, dana, atau entitas lain yang menerbitkan

kontrak.

Akuntansi

Pengertian akuntansi menurut Accounting Principle Board (APB)

Statement

no. 4 dalam Sofyan Syafri Harahap sebagai berikut: “Akuntansi adalah suatu

kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam

ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan

dalam pengambilan keputusan ekonomi sebagai dasar memilih diantara beberapa

alternatif (Harahap, 2005:4)”. Menurut Weygandt, Kieso dan Kimmel (2007:4)

|

|

30

“akuntansi adalah informasi yang mengidentifikasi dan mencatat aktivitas-aktivitas

bisnis, kemudian diproses menjadi laporan dan mengkomunikasikan aktivitas bisnis

tersebut kepada para pembuat keputusan.”

Dari pengertian diatas dapat disimpulkan bahwa akuntansi adalah suatu

kegiatan pengidentifikasian, pengukuran, pencatatan, dan pelaporan informasi

ekonomi keuangan yang bertujuan untuk membantu bagi pemakai laporan keuangan

dalam menilai dan mengambil suatu keputusan.

Penelitian Terdahulu

W Novianti Marceliana melakukan penelitian dengan judul “Analisis

Terhadap Penerapan Psak No. 28 Tentang Akuntansi Asuransi Kerugian Serta

Penerapan IFRS 4 Tentang Kontrak Asuransi Pada PT Asuransi Bumiputeramuda

1967” pada tahun 2011. Tujuan penelitian ini adalah untuk menganalisis penerapan

PSAK No. 28 yang menjadi pedoman dalam menjalankan bisnis asuransi serta

penerapan IFRS 4 yang akan segera diterapkan. Analisis dilakukan untuk mengetahui

apakah perusahaan sudah menerapkan PSAK No. 28 dan sejauh mana kesiapan

perusahaan menghadapi proses konvergensi. Hasil penelitian menunjukkan bahwa

PT Asuransi Bumiputeramuda 1967 sudah menerapkan PSAK No. 28 dengan baik

dimana pengakuan pendapatan dan beban menggunakan metode akrual basis. PT

Asuransi Bumiputeramuda 1967 belum menerapkan IFRS 4. Perusahaan sedang

mempersiapkan diri untuk konvergensi tersebut. Dengan adanya penerapan IFRS 4

ini diharapkan perusahaan mampu bertahan dan bersaing dalam dunia usaha

internasional.

Penelitian selanjutnya dilakukan oleh Siti Ralia Nasution

pada tahun 2011

dengan judul Penerapan PSAK No. 28 Tentang Akuntansi Asuransi Kerugian

|

|

31

Terhadap Pengakuan Pendapatan Pada PT. Asuransi Dharma Bangsa. Penelitian ini

bertujuan untuk mengetahui bagaimana penerapan PSAK No. 28 tentang pengakuan

pendapatan pada PT Asuransi Dharma Bangsa serta melihat kesesuaian antara teori

pengakuan pendapatan sesuai dengan PSAK No. 28 dengan penerapan yang terjadi

pada PT Asuransi Dharma Bangsa.

Perbandingan penelitian penulis dengan penelitian yang dilakukan oleh W

Novianti Marceliana dan Siti Ralia Nasution yaitu (1) penulis menggunakan objek

penelitian yang sudah menerapkan PSAK62 konvergensi IFRS 4, (2) penulis ingin

mengetahui gambaran umum mengenai penerapan PSAK 62 dan PSAK 28

sehubungan dengan kegiatan penyajian dan pengungkapan laporan keuangan

perusahaan dan dampak penerapan PSAK 62 konvergensi IFRS 4 yang sudah

berlaku mulai Januari 2012 terhadap perusahaan asuransi kerugian.

|