|

13

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

II.1

Rerangka Teori dan Literatur

II.1.1

Pengendalian Internal

II.1.1.1 Pengertian Pengendalian Internal

Tidak ada pengertian tunggal mengenai pengendalian internal. Berikut beberapa

pengertian pengendalian internal, yaitu:

1.

Securities and Exchange Commission

(SEC) dalam Mohamed A. Elbannan

(2009:129) mendefinisikan pengendalian internal sebagai a process, effected by

an entity’s board of directors, management and other personnel, designed to

provide reasonable assurance regarding the reliability of financial reporting.

Pernyataan tersebut menyatakan bahwa pengendalian internal adalah suatu

proses yang dipengaruhi oleh dewan direksi

sebuah entitas, manajemen dan

personil lainnya, yang dirancang untuk memberikan keyakinan yang memadai

mengenai keandalan pelaporan keuangan.

2.

Menurut Warren, Reeve & Fess (2008:207), pengendalian internal adalah

kebijakan dan prosedur yang melindungi aset perusahaan dari kesalahan

penggunaan, memastikan bahwa informasi usaha yang disajikan akurat dan

meyakinkan bahwa hukum serta peraturan telah diikuti.

Dari kedua pengertian di atas dapat disimpulkan bahwa pengendalian internal

adalah suatu proses berupa kebijakan dan prosedur yang dipengaruhi oleh dewan direksi,

manajemen dan personil lain suatu entitas untuk memberikan keyakinan yang memadai

mengenai keandalan pelaporan keuangan dan alasan terkait yang melindungi aset

|

|

14

perusahaan dari kesalahan penggunaan guna memastikan bahwa informasi usaha yang

disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah diikuti.

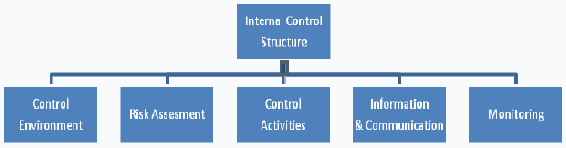

II.1.1.2 Komponen Pengendalian Internal

Menurut I Gusti Agung Rai (2008:86), komponen sistem pengendalian internal

dibagi menjadi lima, yaitu:

1.

Lingkungan pengendalian.

2.

Penaksiran risiko.

3.

Aktivitas pengendalian.

4.

Informasi dan komunikasi.

5.

Pemantauan.

Menurut Committee of Supporting Organizations (COSO) dalam Arens, Elder,

Beasley (2012:314) menyatakan bahwa pengendalian internal memiliki lima komponen,

yaitu:

1)

Lingkungan pengendalian.

2)

Penilaian risiko.

3)

Aktivitas pengendalian.

4)

Informasi dan komunikasi.

5)

Pengawasan.

|

15

Gambar 2.1 Model COSO-Pengendalian Internal

Sumber: BINUS BUSINESS REVIEW Vol. 3 No. 2 November 2012: 985

II.1.1.2.1 Lingkungan Pengendalian

II.1.1.2.1.1 Pengertian Lingkungan Pengendalian

Lingkungan pengendalian memiliki pengertian-pengertian sebagai berikut,

yaitu:

1.

Menurut I Gusti Agung Rai (2008:86), lingkungan pengendalian adalah kondisi

lingkungan organisasi yang menetapkan corak suatu organisasi yang

memengaruhi kesadaran akan pengendalian.

2.

Menurut Heny Kurniawati (2011:457), lingkungan pengendalian merupakan tone

of the top organisasi yang mampu mempengaruhi kesadaran manusia-manusia di

dalamnya.

Dapat disimpulkan berdasarkan kedua pengertian tersebut, lingkungan

pengendalian adalah tone of the top organisasi yang menetapkan sifat organisasi dimana

mempengaruhi kesadaran karyawannya di dalam organisasi tersebut akan pengendalian.

II.1.1.2.1.2 Faktor yang Mempengaruhi Lingkungan Pengendalian

Menurut COSO dalam Arens, Elder, Beasley (2012), faktor-faktor yang

mempengaruhi lingkungan pengendalian, yaitu:

|

|

16

1)

Integritas dan nilai etika

Integritas dan nilai etika merupakan produk dari standar etika dan perilaku suatu

entitas beserta bagaimana hal-hal tersebut dikomunikasikan dan dilaksanakan.

Integritas dan nilai etika mencakup tindakan manajemen untuk menghilangkan

atau mengurangi dorongan dan godaan yang mungkin dapat membuat pegawai

melakukan tindakan tidak jujur, ilegal, atau tindakan yang tidak etis.

2)

Komitmen terhadap kompetensi

Manajemen harus mempertimbangkan tingkat kompetensi untuk pekerjaan

tertentu dan bagaimana kompetensi tersebut dapat dikembangkan menjadi

kemampuan dan pengetahuan yang dibutuhkan.

3)

Partisipasi dewan direksi atau komite audit

Dewan direksi yang efektif harus independen dan harus terus mengawasi

aktivitas manajemen perusahaan. Untuk membantu dewan direksi dalam tugas

pengawasan, dewan direksi membentuk komite audit yang bertugas untuk

melakukan pengawasan terhadap pelaporan keuangan.

4)

Filosofi manajemen dan gaya operasi

Melalui aktivitasnya, manajemen memberikan isyarat mengenai betapa

pentingnya pengendalian internal.

5)

Struktur organisasi

Struktur organisasi perusahaan menggambarkan alur tanggung

jawab dan

wewenang. Dengan memahami struktur organisasi klien, auditor dapat

memahami elemen-elemen manajamen dan fungsional dari suatu bisnis dan

dapat menilai bagaimana pengendalian yang dilaksanakan.

6)

Kebijakan sumber daya manusia dan pelaksanaannya

|

|

17

Hal

yang paling penting dalam pengendalian internal adalah sumber daya

manusia yang melaksanakannya. Jika seluruh pegawai berkompeten dan dapat

dipercaya, pengendalian lainnya dapat dikurangi.

II.1.1.2.2 Penilaian Risiko

II.1.1.2.2.1 Pengertian Penilaian Risiko

Pengertian mengenai penilaian risiko dapat diuraikan sebagai berikut:

1.

Menurut I Gusti Agung Rai (2008:87) menyatakan bahwa penilaian atau

penaksiran risiko adalah proses yang meliputi identifikasi, analisis, dan

pengelolaan risiko yang dihadapi oleh manajemen, yang dapat menghambat

pencapaian tujuan organisasi.

2.

Menurut COSO dalam Rama & Jones (2008:134), penentuan

risiko

adalah

identifikasi dan analisis risiko yang mengganggu pencapaian sasaran

pengendalian internal.

Maka dapat disimpulkan dari pengertian-pengertian di atas bahwa penilaian

atau penaksiran risiko adalah proses yang meliputi identifikasi, analisis, dan pengelolaan

risiko yang dihadapi manajemen, yang mengganggu pencapaian sasaran pengendalian

internal.

II.1.1.2.2.2 Faktor yang Mempengaruhi Penilaian Risiko

Menurut COSO dalam Arens, Elder, Beasley (2012), faktor-faktor yang

mempengaruhi penilaian risiko, yaitu:

1)

Perubahan dalam lingkungan operasi

Perubahan dalam lingkungan peraturan dan operasi dapat mengakibatkan

perubahan

dalam tekanan persaingan dan risiko yang berbeda dapat

|

|

18

mengakibatkan perubahan dalam tekanan persaingan dan risiko berbeda secara

signifikan.

2)

Personil baru

Personil baru mungkin memiliki fokus yang berbeda atau pemahaman terhadap

pengendalian internal.

3)

Sistem informasi yang baru atau dimodifikasi

Perubahan signifikan dan cepat dalam sistem informasi dapat mengubah risiko

berkaitan dengan pengendalian internal.

4)

Pertumbuhan yang cepat

Perluasan operasi yang signifikan dan cepat dapat memberikan tekanan terhadap

pengendalian dan meningkatkan risiko kegagalan dalam pengendalian.

5)

Teknologi baru

Pemasangan teknologi baru kedalam operasi atau sistem operasi dapat mengubah

risiko yang berhubungan dengan pengendalian internal.

6)

Lini, produk, atau aktivitas baru

Dengan masuk ke bidang bisnis atau transaksi yang di dalamnya entitas belum

memiliki pengalaman dapat mendatangkan risiko baru yang berkaitan dengan

pengendalian internal.

7)

Restrukturisasi perusahaan

Restrukturisasi dapat disertai dengan pengurangan staf dan perubahan

dalam

supervisi dan pemisahan tugas yang dapat merubah risiko yang berkaitan dengan

pengendalian internal.

8)

Operasi di luar negeri

|

|

19

Perluasan atau pemerolehan operasi luar negeri membawa risiko baru

atau

seringkali risiko yang unik yang dapat berdampak terhadap pengendalian

internal, seperti risiko tambahan atau risiko yang berubah dari transaksi mata

uang asing.

9)

Pernyataan akuntansi

Pemakaian prinsip akuntansi baru, atau perubahan prinsip akuntansi dapat

berdampak terhadap risiko dalam penyusunan laporan keuangan.

II.1.1.2.3 Aktivitas Pengendalian

II.1.1.2.3.1 Pengertian Aktivitas Pengendalian

Aktivitas pengendalian memiliki beberapa pengertian, antara lain

sebagai

berikut:

1.

Menurut I Gusti Agung Rai (2008:87), aktivitas pengendalian adalah kebijakan

dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

2.

Menurut Parveen P. Gupta

(2008:58), aktivitas pengendalian adalah control

policies and procedures must be established and executed to help ensure that the

actions identifi ed by management as necessary to address risks to achievement

of the entity’s objectives are

effectively carried out. Pernyataan tersebut

menyatakan bahwa aktivitas

pengendalian adalah kebijakan dan prosedur

pengendalian yang

ditetapkan dan dilaksanakan untuk membantu memastikan

tindakan yang diidentifikasi oleh manajemen diperlukan untuk mengatasi risiko

terhadap pencapaian tujuan entitas yang efektif.

Oleh karena itu, dapat disimpulkan dari kedua pengertian di atas bahwa

aktivitas pengendalian adalah kebijakan dan prosedur pengendalian yang ditetapkan dan

dilaksanakan untuk membantu memastikan tindakan yang diidentifikasi untuk mengatasi

|

|

20

risiko dalam membantu penjaminan arahan manajemen dilaksanakan terhadap

pencapaian tujuan entitas yang efektif.

II.1.1.2.3.2 Faktor yang Mempengaruhi Aktivitas Pengendalian

Menurut COSO dalam Arens, Elder, Beasley (2012), faktor-faktor yang

mempengaruhi aktivitas pengendalian, yaitu:

1)

Pemisahan tugas dan tanggung jawab

Ada empat hal yang harus diperhatikan dalam pemisahan tugas dan

tanggung

jawab untuk mengurangi kesalahan dan kecurangan, yaitu:

a.

Pemisahan pengawasan aset dari fungsi akuntansi.

b.

Pemisahan otorisasi transaksi dengan fungsi pengawasan dari aset

yang

bersangkutan.

c.

Pemisahan tanggung jawab operasi dan pencatatan.

d.

Pemisahan bagian information technology dengan penggunanya.

2)

Otorisasi transaksi dan aktivitas

Setiap transaksi harus diotorisasi dengan benar untuk memenuhi tujuan

pengendalian.

3)

Dokumentasi dan pencatatan

Dokumen dan pencatatan merupakan catatan yang memuat transaksi serta

mengikhtisarkannya. Termasuk di dalamnya tagihan penjualan, purchase order,

jurnal penjualan, dan lain-lain.

4)

Pengawasan fisik atas aset dan pencatatan

Untuk melaksanakan pengendalian yang baik, aset dan pencatatan harus diawasi.

Aset yang tidak dijaga dapat dicuri. Pencatatan yang tidak diawasi dapat dicuri,

|

|

21

diubah, dihancurkan, atau hilang yang mengganggu proses proses akuntansi dan

operasi bisnis.

5)

Independent check pada pekerjaan

Pemeriksaan di setiap bagian dilakukan untuk memastikan bahwa setiap prosedur

telah dilaksanakan dengan baik.

II.1.2

Satuan Pengawasan Intern

II.1.2.1 Pengertian Satuan Pengawasan Intern

Ada beberapa pengertian Satuan Pengawasan Intern, yaitu:

1.

Menurut Undang-undang Republik Indonesia No. 19 Tahun 2003 Tentang

BUMN Pasal 67 dalam Amelia

(2012:17) menyatakan bahwa Satuan

Pengawasan Intern merupakan aparat pengawas intern perusahaan dipimpin oleh

seorang kepala yang bertanggung jawab kepada direktur utama.

2.

Menurut Moh. Wahyudin Zarkasyi dalam Amelia (2012:16) menjelaskan bahwa

Satuan Pengawasan Intern merupakan pengawas internal yang bertanggung

jawab kepada direktur utama atau direktur yang membawahi tugas pengawas

internal. Satuan Pengawasan Intern mempunyai hubungan fungsional dengan

dewan komisaris melalui komite audit.

Dari paparan di atas, dapat disimpulkan bahwa pengertian Satuan Pengawasan

Intern adalah aparat pengawas

internal yang bertanggung jawab dan berkedudukan

langsung di bawah direktur utama

dimana Satuan Pengawasan Intern mempunyai

hubungan fungsional dengan dewan komisaris melalui komite audit.

|

|

22

II.1.2.2 Fungsi Satuan Pengawasan Intern

Menurut Moh. Wahyudin Zarkasyi (2008:103) Satuan Pengawasan Intern

mempunyai fungsi dalam melakukan berbagai kegiatan operasional di dalam perusahaan

adalah:

a.

Melakukan evaluasi terhadap pelaksanaan program perusahaan

Fungsi Satuan Pengawasan Intern harus menyelenggarakan suatu proses untuk

memonitor efektifitas program perusahaan dan peningkatan kualitas secara

keseluruhan dengan cara melakukan evaluasi terhadap pelaksanaan program

perusahaan. Evaluasi pelaksanaan program perusahaan diperlukan untuk melihat

mana program perusahaan yang berjalan dengan baik dan dipatuhi oleh pegawai

dan mana program perusahaan yang belum dilaksanakan dengan baik oleh

pegawai jika ada program perusahaan yang belum dilaksanakan dengan baik oleh

pegawai maka satuan pengawasan akan mengevaluasi program tersebut, dan SPI

memberikan masukan atas konsistensi hasil-hasil yang diperoleh dari kegiatan

dan program dengan tujuan dan sasaran yang telah ditetapkan kepada

manajemen.

b.

Memperbaiki efektifitas proses pengendalian risiko

Fungsi Satuan Pengawasan Intern harus membantu organisasi dalam

memperbaiki efektifitas proses pengendalian risiko dengan cara memberikan

saran kepada bagian yang bersangkutan, saran dapat menjadikan pengendalian

intern semakin baik dalam mengidentifikasi perubahan kondisi eksternal dan

internal, menganalisis risiko, mengelola risiko yang mempengaruhi tujuan

perusahaan.

|

|

23

c.

Melakukan evaluasi kepatuhan perusahaan terhadap peraturan, pelaksanaan good

corporate governance, dan perundang-undangan.

Fungsi Satuan Pengawasan Intern harus menilai dan memberikan rekomendasi

yang sesuai untuk meningkatkan proses governance

dalam mencapai tujuan-

tujuan berikut:

1)

Mengembangkan etika dan nilai-nilai yang memadai di dalam organisasi.

2)

Memastikan pengelolaan kinerja organisasi yang efektif dan akuntabilitas.

3)

Secara efektif mengkomunikasikan risiko dan pengendalian kepada unit-unit

yang tepat di dalam organisasi.

4)

Secara efektif mengoordinasikan kegiatan dari, dan mengomunikasi

informasi di antara, pimpinan, dewan pengawas, auditor internal dan

eksternal serta manajemen.

d.

Memfasilitasi kelancaran pelaksanaan audit oleh auditor eksternal

Satuan Pengawasan Intern harus memfasilitasi kelancaran pelaksanaan audit oleh

audit eksternal dikarenakan informasi yang dihasilkan oleh audit eksternal akan

menjadi dasar penilaian kondisi perusahaan dan akan diketahui oleh stakeholder.

II.1.2.3 Tugas dan Tanggung Jawab Satuan Pengawasan Intern

Menurut Gunadi Eddi dalam Amelia (2012:18) tugas dan tanggung jawab yang

harus dipatuhi dan dilaksanakan oleh Satuan Pengawasan Intern sebagai berikut:

1.

Melakukan kajian dan analisis terhadap rencana investasi perusahaan, khususnya

sejauh mana aspek pengkajian dan pengelolaan resiko telah dilaksanakan oleh

unit yang bersangkutan.

|

|

24

2.

Melakukan penilaian terhadap sistem pengendalian pengelolaan, pemantauan

efektifitas-efisiensi sistem dan prosedur, dalam bidang-bidang: keuangan,

operasi, pemasaran, sumber daya manusia, dan pengembangan.

3.

Melakukan penilaian dan pemantauan mengenai sistem pengendalian informasi

dan komunikasi untuk memastikan bahwa:

a.

Informasi penting perusahaan terjamin keamanannya.

b.

Fungsi sekretariat perusahaan dalam pengendalian informasi dapat berjalan

dengan efektif.

c.

Penyajian laporan-laporan perusahaan memenuhi peraturan perundang-

undangan.

4.

Melaksanakan tugas khusus dalam lingkungan pengendalian internal yang

ditugaskan oleh direktur utama.

II.1.2.4 Wewenang Satuan Pengawasan Intern

Menurut Moh. Wahyudin Zarkasyi (2008:103) Satuan Pengawasan Intern

mempunyai kewenangan dalam hal:

1.

Menyusun, mengubah dan melaksanakan kebijakan audit internal termasuk

antara lain menentukan prosedur dan lingkup pelaksanaan pekerjaan audit.

2.

Akses terhadap semua dokumen, pencatatan, personal dan fisik, informasi atas

obyek audit yang dilaksanakannya, untuk mendapatkan data dan informasi yang

berkaitan dengan melaksanakan tugasnya.

3.

Melakukan verifikasi dan uji kehandalan terhadap informasi yang diperolehnya,

dalam kaitan dengan penilaian efektifitas sistem yang diaudit.

|

|

25

Satuan Pengawasan Intern tidak mempunyai wewenang pelaksanaan dan

tanggung jawab atas aktivitas yang direview atau diaudit, tetapi tanggung jawab Satuan

Pengawasan Intern adalah pada penilaian dan analisis atas aktivitas tersebut.

II.1.3

Efektifitas Program Audit

II.1.3.1 Efektifitas

II.1.3.1.1 Pengertian Efektifitas

Di bawah ini adalah beberapa pengertian yang menjelaskan mengenai

efektifitas, yaitu sebagai berikut:

1.

Menurut I Gusti Agung Rai (2008:23), efektifitas merupakan hubungan antara

outcome

dan output.

Flynn (1997) dalam I Gusti Agung Rai (2008:23)

menyatakan dua kategori outcome, yaitu perubahan kondisi dan perubahan

perilaku.

2.

Menurut

Sedarmayanti (2009:59), efektifitas merupakan

suatu ukuran yang

memberikan gambaran seberapa jauh target dapat

dicapai. Pengertian efektifitas ini

lebih berorientasi kepada keluaran

sedangkan masalah penggunaan masukan kurang

menjadi perhatian

utama.

Kedua pengertian di atas mengenai efektifitas dapat disimpulkan bahwa

efektifitas merupakan

suatu ukuran yang memberikan

gambaran seberapa jauh target dapat

dicapai yang dimana

hubungan antara outcome dan output.

II.1.3.2 Program Audit

II.1.3.2.1 Pengertian Program Audit

Pengertian program audit menurut beberapa para ahli di bawah ini, antara lain

adalah:

|

|

26

1.

Menurut I Made R. Natawidnyana (2009:2),

program audit adalah

rangkaian yang

sistematis dari prosedur-prosedur

pemeriksaan untuk mencapai tujuan audit.

Program audit berisi rencana

langkah kerja yang harus dilakukan selama audit

berlangsung yang

didasarkan atas tujuan dan sasaran yang ditetapkan serta

informasi yang ada tentang objek yang diperiksa.

.

2.

Menurut Moeller dalam Sutrisna (2010:16), pengertian program audit adalah an

audit program is a procedure describing the steps, procedures, and test to be

performed by the auditor when actually doing the audit. Pernyataan tersebut

menyatakan bahwa program audit merupakan prosedur yang ditetapkan sebelum

pelaksanaan audit dilangsungkan. Dan setiap prosedur diuraikan secara jelas

sebagai arahan dalam pelaksanaan audit internal.

Berdasarkan kedua pengertian di atas, dapat disimpulkan bahwa pengertian

program audit adalah

rangkaian yang sistematis dari prosedur-prosedur pemeriksaan

untuk mencapai tujuan audit yang ditetapkan sebelum pelaksanaan audit berlangsung.

II.1.3.2.2 Sasaran Program Audit

Menurut Zuhrawaty (2009:32), sasaran program audit harus melalui

pertimbangan sebagai berikut:

1.

Prioritas manajemen,

2.

Masalah keuangan,

3.

Persyaratan sistem manajemen,

4.

Persyaratan berdasarkan perundang-undangan, peraturan, dan secara kontrak,

5.

Kebutuhan untuk evaluasi pemasok,

6.

Persyaratan pelanggan,

7.

Kebutuhan pihak lain yang terkait, dan

|

|

27

8.

Risiko organisasi.

II.1.3.2.3 Ruang Lingkup Program Audit

Menurut Zuhrawaty (2009:32), lingkup program audit dipengaruhi oleh

ukuran dan kerumitan organisasi yang diaudit, termasuk:

1.

Ruang lingkup, sasaran, dan durasi pelaksanaan setiap audit,

2.

Frekuensi audit,

3.

Jumlah, pentingnya, kerumitan, kemiripan, dan lokasi kegiatan yang diaudit,

4.

Persyaratan standar, perundangan, peraturan, dan kriteria audit lain,

5.

Kebutuhan untuk akreditasi atau sertifikasi,

6.

Kesimpulan audit sebelumnya atau hasil kaji ulang audit sebelumnya,

7.

Isu apapun tentang bahasa, sosial, dan budaya,

8.

Perhatian dari pihak terkait, dan

9.

Perubahan yang signifikan terhadap organisasi atau operasionalnya.

II.1.3.2.4 Tanggung Jawab Program Audit

Menurut Zuhrawaty (2009:33), tanggung jawab program audit diberikan

kepada satu orang atau lebih yang memiliki pemahaman umum tentang dasar audit,

kompetensi auditor, dan penerapan teknik audit. Selain itu, hendaknya penanggung

jawab program audit memiliki keterampilan manajemen serta pengetahuan teknik dan

bisnis yang relevan dengan aktivitas perusahaan yang akan diaudit. Tugas penanggung

jawab program audit, antara lain:

1.

Menetapkan sasaran dan ruang lingkup program audit,

2.

Menetapkan tanggung jawab dan prosedur serta menjamin ketersediaan sumber

daya,

3.

Menjamin penerapan program audit,

|

|

28

4.

Menjamin bahwa rekaman program audit yang sesuai dipelihara, dan

5.

Memantau, mengkaji ulang, dan memperbaiki program audit.

II.2

Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Fawzi Al Sawalqa (Tafila Technical

University, Tafila, Jordan) dan Atala Qtish (Al-Zaytoonah University, Amman, Jordan).

Penelitian ini bertujuan untuk menilai bagaimana bila komponen yang berbeda dari

sistem pengendalian intern, yaitu lingkungan pengendalian, penilaian risiko, dan

aktivitas pengendalian, berkontribusi signifikan terhadap efektifitas program audit di

Yordania. Untuk mencapai tujuan ini, 43 kuesioner yang dirancang

dengan baik

dianalisis berdasarkan tanggapan auditor Yordania yang berlisensi dan terlatih. Tiga

hipotesis dikembangkan dan diuji secara empiris.

Untuk menguji hipotesis terkait, ada dua tes yang

dilakukan, yaitu analisis

pearson correlation

dan analisis

regresi berganda. Hasil dari matriks pearson

correlation menunjukkan bahwa lingkungan pengendalian tidak signifikan berkorelasi (r

= 0,235, p > 0,01) dengan variabel dependen yaitu efektifitas program audit. Di sisi lain,

hasil menunjukkan signifikan berkorelasi kuat (r = 0,674, p <

0,01) antara penilaian

risiko dan efektifitas program audit. Demikian pula, hasil menunjukkan hubungan yang

signifikan (r = 0,406, p < 0,01) antara aktivitas pengendalian dan efektifitas program

audit.

Hasil itu memberi dasar untuk menyelidiki lebih lanjut hubungan antara variabel

independen dan dependen melalui regresi dimana secara statistik signifikan pada tingkat

0,000.

R² menunjukkan bahwa

model regresi menjelaskan 48,8% dari varians dalam

efektifitas program audit dengan penyesuaian

R² dari 44,9%. Hasil regresi berganda

menunjukkan bahwa hubungan antara lingkungan

pengendalian, sebagai salah satu

|

|

29

komponen sistem pengendalian internal, dan efektifitas program audit tidak signifikan

(Beta = -0,183, t-value

= -1,268, p = 0,212). Oleh karena itu, H1

yang menyatakan

bahwa ada hubungan positif

antara lingkungan pengendalian, dan efektifitas program

audit, adalah tidak didukung pada tingkat signifikansi 0,05.

Di sisi lain, H2

yang menyatakan bahwa ada hubungan positif antara penilaian

risiko, sebagai komponen sistem pengendalian intern, dan audit efektifitas program yang

didukung pada tingkat signifikansi 0,05 (Beta = 0,848, t-value = 4,967, p = 0,000). Hasil

ini menunjukkan bahwa penilaian risiko yang memberikan kontribusi signifikan

terhadap efektifitas program audit. Begitu juga dengan H3

yang menyatakan bahwa ada

hubungan positif antara

aktivitas pengendalian, sebagai komponen dari sistem

pengendalian internal, dan efektifitas program audit sepenuhnya ditolak (Beta = -0,100,

t-value = -0,578, p = 0,567).

Hasil penelitian menunjukkan bahwa hanya satu komponen dari tiga komponen

yang digunakan dari sistem pengendalian internal dalam penelitian ini, yaitu penilaian

risiko, yang memberikan kontribusi signifikan terhadap efektifitas program audit.

Sehubungan dengan lingkungan pengendalian dan aktivitas pengendalian, hasil analisis

menunjukkan bahwa kedua komponen tersebut tidak memberikan kontribusi signifikan

terhadap efektifitas program audit.

Penelitian terdahulu lainnya dilakukan oleh Bruce R. Gaumnitz (Assistant

Professor, Ohio State University); Thomas R. Nunamaker (Assistant Professor,

Washington State University); John J. Surdick (Assistant Professor, University of

Cincannati); dan Michael F. Thomas (Lecturer, California Polytechnic State University)

(1982). Penelitian ini bertujuan untuk menilai bagaimana hubungan evaluasi

pengendalian internal dan perencanaan program audit, serta sejauh mana konsistensi

|

|

30

penilaian pengendalian internal (tinggi/rendah) pada besarnya jam audit (lebih

rendah/lebih tinggi). Penelitian ini dilakukan kepada 35 auditor dari kantor akuntan

publik bersertifikat nasional, di Wisconsin, Illinois dan Minnesota.

Ada dua tes yang digunakan dalam penelitian ini, yaitu pearson product moment

correlation

dan ANOVA.

Rata-rata korelasi evaluasi pengendalian internal adalah

0.704, dengan standar deviasi 0,121. 97% dari koefisien korelasi berada antara 0,40 dan

0,90. Untuk perkiraan jam audit, korelasi rata-rata adalah 0.617, dengan standar deviasi

sebesar 0,155. dispersi dari koefisien korelasi untuk perkiraan jam audit agak lebih

besar, dengan 86% dari pengamatan jatuh antara 0,40 dan 0,90. Anova digunakan untuk

menguji perbedaan rata-rata konsensus di kantor inter-auditor. Penghitungan rasio F

adalah 7,82 dan 4,60, masing-masing, untuk korelasi internal control dan jam audit

sehingga penolakan hipotesis nol tidak ada perbedaan kantor pada tingkat signifikansi

0,05.

Korelasi rata-rata keseluruhan 0,825, subyek dipamerkan konsistensi

intra-

auditor tinggi. Secara rata-rata, ketika auditor dinilai pengendalian internal yang kuat,

jam audit yang diperkirakan rendah dan sebaliknya. Anova digunakan untuk menguji

efek kantor dan pengalaman dalam konsistensi intra-auditor. Penghitungan rasio

F

adalah 0,50 untuk efek kantor sehingga dalam kedua kasus hipotesis nol sebesar rata-rata

intraauditor konsistensi tidak dapat ditolak pada tingkat signifikansi 0,05.

Berdasarkan analisis korelasi tersebut, tampak bahwa konsensus dicapai di 35

auditor untuk kedua evaluasi pengendalian internal dan perencanaan program audit.

Selanjutnya, ditemukan hubungan terbalik yang kuat antara kedua putusan di 20 kasus.

Satu penjelasan yang mungkin untuk temuan penelitian ini adalah bahwa evaluasi

eksplisit pengendalian internal diperlukan untuk mendapatkan korelasi yang tinggi

|

31

antara subyek perkiraan jam audit. Artinya, penelitian ini menyarankan agar pengawasan

internal serta penilaian jam audit entah bagaimana harus dikaitkan untuk mendapatkan

konsensus dalam jam audit yang direncanakan.

Akhirnya, perpanjangan penting dari penelitian ini adalah untuk menggabungkan

faktor dunia nyata ke dalam studi dari keahlian penilaian. Sebagai contoh, peneliti bisa

menyelidiki efek waktu yang signifikan antara penilaian pengendalian internal dan jam

keputusan audit berikutnya. Subjek bisa menilai pengendalian internal pada masing-

masing hipotetis kasus klien, dan setelah jangka waktu, mereka bisa menguji kembali

evaluasi pengendalian internal dan jam pemeriksaan perkiraan untuk setiap kasus.

Percobaan tersebut mungkin lebih realistis dan memberikan bukti mengenai kemampuan

auditor untuk menunjukkan konsistensi dari waktu ke waktu.

II.3

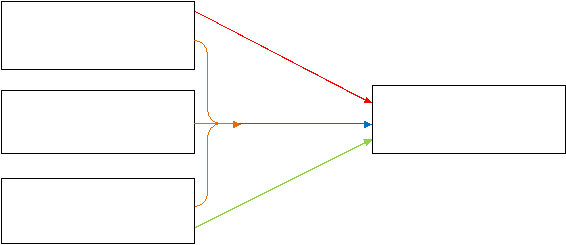

Kerangka Pemikiran

Berdasarkan tinjauan di atas, skema penelitian ini ditunjukkan dengan model

gambar sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Sumber: Penulis, 2013

Lingkungan Pengendalian

(X1

)

Efektifitas Program Audit

(Y)

Penilaian Risiko

(X2

)

Aktivitas Pengendalian

(X3

)

|

|

32

II.4

Hipotesis

Hipotesis merupakan dugaan sementara yang perlu diuji kebenarannya. Oleh

karena itu, hipotesis berfungsi sebagai kemungkinan untuk menguji kebenaran suatu

teori.

T : Tujuan penelitian.

H

0

: Tidak ada pengaruh antar variabel.

H

a

: Ada pengaruh antar variabel.

Berdasarkan masalah yang diajukan dalam penelitian ini, maka hipotesis

sementara yang dapat disimpulkan dalam penelitian ini, yaitu:

1.

Untuk T-1

H

o

: Tidak ada pengaruh lingkungan pengendalian (X1)

terhadap efektifitas

program audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara

Indonesia (Persero) Tbk.

H

a

: Ada pengaruh lingkungan pengendalian

(X1

)

terhadap efektifitas

program audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara

Indonesia (Persero) Tbk.

2.

Untuk T-2

H

o

: Tidak ada pengaruh penilaian risiko (X

2

)

terhadap efektifitas program

audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara Indonesia

(Persero) Tbk.

H

a

: Ada pengaruh penilaian risiko (X

2

)

terhadap efektifitas program audit

(Y) pada Satuan Pengawasan Intern PT Bank Negara Indonesia (Persero)

Tbk.

|

|

33

3.

Untuk T-3

H

o

: Tidak ada pengaruh aktivitas pengendalian (X

3

)

terhadap efektifitas

program audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara

Indonesia (Persero) Tbk.

H

a

: Ada pengaruh aktivitas pengendalian (X3

)

terhadap efektifitas program

audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara Indonesia

(Persero) Tbk.

4.

Untuk T-4

H

o

: Tidak ada pengaruh lingkungan pengendalian (X1), penilaian risiko (X

2

)

dan aktivitas pengendalian (X3

)

terhadap efektifitas program audit (Y)

pada Satuan Pengawasan Intern PT Bank Negara Indonesia (Persero)

Tbk.

H

a

: Ada pengaruh lingkungan pengendalian (X1

), penilaian risiko (X2) dan

aktivitas pengendalian (X3

)

terhadap efektifitas program audit (Y) pada

Satuan Pengawasan Intern PT Bank Negara Indonesia (Persero) Tbk.

|