|

8

BAB 2

LANDASAN TEORI

2.1

Asuransi Syariah

2.1.1

Pengertian Asuransi Syariah

Menurut PSAK No 108, paragraph 7, definisi asuransi syariah adalah:

“Sistem menyeluruh yang pesertanya mendonasikan sebagian atau

seluruh kontribusinya yang digunakan untuk membayar klaim atas

risiko tertentu akibat musibah pada jiwa, badan, atau benda yang

dialami oleh peserta yang berhak. Donasi tersebut merupakan donasi

dengan syarat tertentu dan merupakan milik peserta secara kolektif,

bukan merupakan pendapatan entitas pengelola.”

Berdasarkan fatwa Dewan Syariah Nasional (DSN-MUI)

No.21/DSN-

MUI/X/2001 tentang pedoman umum asuransi syariah, sebagai berikut:

“Asuransi syariah adalah usaha saling melindungi dan tolong menolong

diantara sejumlah orang atau pihak melalui investasi dalam bentuk asset

dan atau tabarru’

yang memberikan pola pengembalian untuk

menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan

syariah.”

Dari definisi diatas dapat disimpulkan bahwa asuransi syariah ini

menggunakan prinsip tolong menolong dan saling melindungi antar sesama

peserta asuransi

dengan

menggunakan dana yang dikumpulkan para peserta

untuk menghadapi risiko yang akan terjadi.

2.1.2

Prinsip-Prinsip Asuransi Syariah

Menurut Soemitra (2010:264) prinsip-prinsip asuransi syariah

ada lima,

sebagai berikut:

|

|

9

1.

Prinsip Ikhtiar dan berserah diri

Manusia sebagai hamba Allah berkewajiban untuk berusaha (ikhtiar) dan

berserah diri (tawakal) kepada Allah. Karena Allah merupakan pencipta

alam semesta yang memiliki kekuasaan untuk melakukan apa pun yang Ia

kehendaki, seperti memberikan atau mengambil apa yang kita miliki

sekarang.

2.

Prinsip saling membantu dan bekerja sama

Dalam asuransi syariah

para peserta yang akan

menanggung risiko yang

suatu waktu akan mereka hadapi bukan pihak perusahaan.

Prinsip ini mengambil konsep kehidupan berjamaah dan berukhuwah

dalam konteks yang lebih luas.

3.

Prinsip saling melindungi dari berbagai macam kesusahan dan kesulitan

dan tidak membiarkan uang menganggur dan tidak berputar dalam

transaksi yang bermanfaat bagi masyarakat umum.

Jadi disini perusahaan berperan sebagai pengelola dana yang

diamanahkan oleh peserta (pemilik modal)

untuk mengelola uangnya.

Pengelola tidak boleh menggunakan uang

tersebut jika tidak ada kuasa

dari peserta.

4.

Akad yang digunakan dalam asuranasi syariah adalah akad yang tidak

mengandung gharar

(penipuan), maysir (perjudian), riba, zhulm

(penganiayaan), risywah (suap), barang haram dan maksiat sehingga

pihak-pihak yang terikat akad saling bertanggung jawab.

Akad tersebut harus memenuhi ketentuan:

1)

Hak dan kewajiban peserta perusahaan

2)

Cara dan waktu pembayaran premi

|

|

10

3)

Jenis akad yang digunakan, apakah akad tijarah atau akad

Tabbaru’

serta syarat-syarat yang disepakati sesuai dengan

jenis

asuransi yang diakadkan.

a.

Akad Tabbaru’, digunakan dalam hubungan antara sesama

peserta untuk menolong peserta lain yang terkena musibah.

Dimana para peserta akan mendonasikan sebagian premi untuk

membagi risiko yang mungkin akan terjadi. Atau disebut risk

sharing.

b.

Hubungan pemegang polis dengan perusahaan asuransi

menggunakan akad tijarah (mudharabah/musyarakah,

wakalah bil ujrah), dimana perusahaan bertindak sebagai

mudharib (pengelola) dan peserta sebagai shahibul mal

(pemegang polis). Perusahaan asuransi berperan sebagai

underwriter dan administrator, collector dan fund manager.

Kontribusi dari pemegang polis bukanlah dianggap sebagai

pendapatan. Perusahaan asuransi akan mendapatkan

management fee dari fungsinya sebagai administrator. Dari

pemanfaatan dana Tabbaru’ / pool of hibah fund perusahaan

akan mendapatkan bagi hasil atau fee.

5.

Investasi atas dana yang terkumpul dari klien yang dikelola oleh

perusahaan asuransi syariah harus dilakukan sesuai ketentuan syariah.

2.1.3

Jenis-jenis Akad pada Asuransi Syariah

Menurut Nurhayati (2013:56) dalam asuransi syariah akad yang digunakan

ada dua jenis, yaitu akad tabarru’ dan akad tijarah.

|

11

Gambar 2.1

Jenis Akad dalam Syariah

:

Sumber: Sri Nurhayati dan Wasilah (2013)

1.

Akad Tabarru’

Adalah perjanjian yang merupakan transaksi yang tidak ditujukan untuk

memperoleh laba.

Ada 3 bentuk akad tabarru’:

a.

Meminjamkan Uang

Meminjamkan uang termasuk akad tabarru’

karena tidak boleh

melebihkan pembayaran atas pinjaman yang kita berikan, karena setiap

kelebihan tanpa ’iwad adalah riba. Ada minimal 3 jenis pinjaman, yaitu:

1.)

Qardh, merupakan pinjaman yang diberikan tanpa mensyaratkan apa

pun, selain mengembalikan pinjaman tersebut setelah jangka waktu

tertentu.

2.)

Rahn, merupakan pinjaman yang mensyaratkan suatu pinjaman dalam

bentuk atau jumlah tertentu.

Profit

(Tijarah)

KONTRAK

Non Profit

(Tabarru’)

Lending

(Asset)

Lending

Self

Giving

Qardh,

Hawalah

Rahn (gadai)

Wakalah,

Wadiah,

Kafalah

Hibah,

Shadaqah,

Wakaf,

hadiah

Certainty

Uncertainty

Jual Beli

Bagi Hasil

|

|

12

3.)

Hiwalah, bentuk pinjaman dengan cara mengambil alih piutang dari

pihak lain.

b.

Meminjamkan Jasa

Meminjamkan jasa berupa keahlian atau ketrampilan termasuk akad

tabarru’. Ada minimal 3 jenis pinjaman, yaitu:

1.)

Wakalah, memberikan pinjaman berupa kemampuan kita saat ini

untuk melakukan sesuatu atas nama orang lain.pada konsep ini maka

yang kita lakukan hanya atas nama orang tersebut.

2.)

Wa’diah, merupakan bentuk turunan akad wakalah, dimana pada akad

ini telah dirinci tentang jenis pemeliharaan dan penitipan. Sehingga

selama pemberian jasa tersebut kita juga bertindak sebagai wakil dari

pemilik barang.

3.)

Kafalah, juga merupakan bentuk turunan akad wakalah, dimana pada

akad ini terjadi atas wakalah bersyarat.

c.

Memberikan Sesuatu

Dalam akad ini, pelaku memberikan sesuatu kepada orang lain. Ada

minimal 3 bentuk akad :

1.)

Waqaf, merupakan pemberian dan penggunaan pemberian yang

dilakukan tersebut untuk kepentingan umumdan agama, serta

pemberian itu tidak dapat dipindahtangankan.

2.)

Hibah, shadaqah, merupakan pemberian sesuatu secara sukarela

kepada orang lain.

Akad tabarru’ tidak bisa dipindahkan menjadi akad tijarah dan tidak juga bisa

digunakan untuk memperoleh laba.

|

|

13

2.

Akad tijarah

Merupakan akad yang ditujukan untuk memperoleh keuntungan. Dari sisi

kepastian hasil yang diperoleh, akad ini dapat dibagi 2, yaitu:

a.

Natural Uncertainy Contract

Merupakan kontrak yang diturunkan dari teori pencampuran, di mana

pihak yang bertransaksi saling mencampurkan aset yang mereka miliki

menjadi satu, kemudian menanggung risiko bersama-sama untuk

mendapatkan keuntungan. Oleh sebab itu, kontrak jenis ini tidak

memberikan imbal hasil yang pasti, baik nilai imbal hasil maupun waktu.

Contoh yang termasuk dalam kontrak ini adalah musyarakah.

b.

Natural Certainty Contract

Merupakan kontrak yang diturunkan dari teori pertukaran, di mana kedua

belah pihak saling mempertukarkan aset yang dimilikinya, sehingga objek

pertukarannya pun harus ditetapkan di awal akad dengan pasti tentang

jumlah, mutu, harga, dan waktu penyerahan. Dalam kondisi ini secara

tidak langsung kontrak jenis ini akan

memberikan imbal hasil yang tetap

dan pasti karena sudah diketahui ketika akad. Contoh akad ini adalah

akad jual beli dan akad sewa.

2.1.4

Mekanisme Kerja Asuransi Syariah

Menurut Soemitra (2010:272) proses yang dilalui seputar mekanisme kerja

asuransi syariah dapat diuraikan sebagai berikut:

|

|

14

1.

Underwriting

Adalah proses penafsiran jangka hidup seorang calon peserta yang dikaitkan

dengan besarnya risiko untuk menentukan besarnya premi. Atau dengan kata

lain, merupakan proses seleksi yang dilakukan oleh perusahaan asuransi jiwa

untuk menentukan tingkat risiko yang akan diterima dan menentukan

besarnya premi yang akan dibayarnya.

Underwriting

asuransi syariah

bertujuan memberikan skema pembagian risiko yang proporsional dan adil di

antara para peserta yang secara relatif homogen.

Dalam melakukan proses penerimaan risiko (underwriting)

terdapat tiga

konsep penting yang menjadi dasar bagi perusahaan asuransi untuk menerima

atau menolak suatu penutupan risiko. Pertama, kemungkinan menderita

kerugian, kondisi

ini diramalkan berdasarkan apa yang terjadi dimasa lalu.

Kedua, tingkat risiko, yaitu ketidakpastian akan kerugian pada masa yang

akan datang. Ketiga, hukum bilangan besar (the law of large numbers)

dimana makin banyak objek yang mempunyai risiko yang sama atau hampir

sama, akan makin bertambah baik bagi perusahaan karena penyebaran risiko

akan makin luas dan kemungkinan menderita kerugian dapat secara sistematis

diramalkan.

2.

Polis

Polis asuransi adalah surat perjanjian antara pihak yang menjadi

peserta

asuransi dengan perusahaan asuransi.

Unsur-unsur yang harus ada dalam polis adalah:

1.

Deklarasi, memuat data yang berkaitan dengan peserta

|

|

15

2.

Perjanjian asuransi, memuat pernyataan perusahaan asuransi menyatakan

kesanggupannya mengganti kerugian atas objek asuransi apabila terjadi

kerusakan.

3.

Persyaratan polis, memuat kondisi objek, batas waktu pembayaran premi,

permintaan pembatalan polis, prosedur pengajuan klaim, asuransi ganda,

subrogasi.

4.

Pengecualian, memuat penyebutan dengan jelas musibah apa saja yang

tidak ditutup atau di luar penutupan asuransi

5.

Polis ditandatangani oleh perusahaan asuransi.

3.

Premi (kontribusi)

Premi dalam asuransi syariah umumnya dibagi menjadi 3, yaitu:

1.

Premi tabungan

Bagian premi yang merupakan dana tabungan pemegang polis yang

dikelola oleh perusahaan di mana pemiliknya akan mendapatkan hak

sesuai dengan kesepakatan dari pendapatan investasi bersih.

Premi tabungan dan hak bagi

hasil investasi akan diberikan

kepada

peserta bila yang bersangkutan berhenti sebagai peserta.

2.

Premi tabarru’

Sejumlah dana yang dihibahkan oleh pemegang polis dan digunakan

untuk tolong menolong dalam menaggulangi musibah kematian

yang

akan disantunkan kepada ahli waris bila peserta meninggal dunia sebelum

masa asuransi berakhir.

3.

Premi biaya

Sejumlah dana yang dibayarkan oleh peserta kepada perusahaan yang

digunakan untuk membiayai operasional perusahaan dalam rangka

|

|

16

pengelolaan dana asuransi, termasuk biaya awal, biaya lanjutan, biaya

tahun berjalan, dan biaya yang dikeluarkan pada saat polis berakhir.

Penetapan tarif premi asuransi kerugian, perhitungan jumlah premi yang

akan mempengaruhi dana klaim tergantung pada beberapa hal, antara

lain:

1.

Penetapan tarif premi harus dilakukan dengan memperhitungkan:

a.

Premi murni dihitung berdasarkan profil kerugian untuk jenis

asuransi yang bersangkutan sekurang-kurangnya 5 tahun terakhir.

b.

Biaya perolehan, termasuk komisi agen.

c.

Biaya administrasi dan biaya umum lainnya.

2.

Tarif premi harus ditetapkan pada tingkat yang mencukupi, tidak

melebihi dan tidak menetapkan secara diskriminatif. Demikian pula

tidak boleh terlalu berlebihan sehingga tidak sebanding dengan

manfaat yang dijanjikan.

Pada asuransi jiwa, perhitungan jumlah premi yang akan memperngaruhi

dana klaim tergantung pada beberapa faktor, antara lain:

1.

Jenis produk asuransi yang ditawarkan

2.

Lamanya masa asuransi

3.

Usia peserta

4.

Kesehatan peserta

5.

Jumlah peserta

4.

Pengelolaan dana asuransi (premi)

Dalam operasional pengelolaan dana asuransi

syariah, perusahaan diberi

kepercayaan untuk mengelola premi, mengembangkannya dengan cara yang

halal

dan memberikan santunan kepada peserta yang mengalami musibah

|

|

17

sesuai dengan perjanjian yang telah disepakati. Perjanjian tersebut dapat

dilakukan dengan akad mudharabah, musyarakah, atau wakalah bil ujrah.

Pada akad

mudharabah, keuntungan perusahaan asuransi syariah diperoleh

dari bagian

keuntungan dana dari investasi, yang dikembangkan dengan

prinsip sistem bagi hasil. Para peserta asuransi syariah berkedudukan sebagian

pemilik modal dan perusahaan asuransi syariah berfungsi sebagai pihak yang

menjalankan modal. Keuntungan yang diperoleh dari pengembangan dana itu

dibagi antara para peserta dan perusahaan sesuai ketentuan yang telah

disepakati.

Pada akad musyarakah, perusahaan asuransi bertindak sebagai mudharib yang

menyertakan modal atau dananya dalam investasi bersama dana peserta lain.

Perusahaan dan peserta berhak memperoleh bagi hasil dari keuntungan yang

diperoleh dari investasi.

Dan pada akad wakalah bil ujrah, perusahaan berhak mendapatkan fee sesuai

dengan kesepakatan. Para peserta memberikan kuasa kepada perusahaan untuk

mengelola dananya dalam hal, kegitaan administrasi, pengelolaan dana,

pembayaran klaim, underwriting, pengelolaan portofolio resik, pemasaran dan

investasi.

Mekanisme pengelolaan dana peserta (premi) dibagi menjadi dua, ditinjau

berdasarkan ada atau tidaknya unsur tabungan dan ditinjau dari aliran dana

dalam asuransi syariah.

1.

Ditinjau dari unsur tabungan

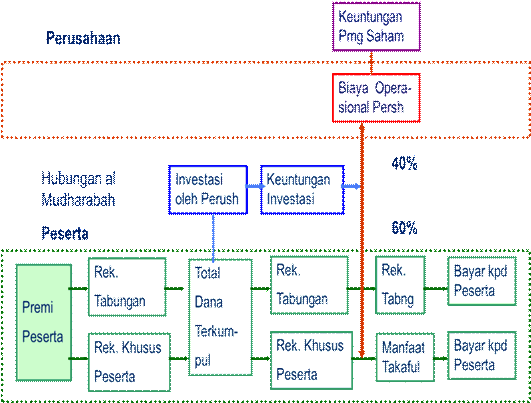

a.

Sistem yang mengandung unsur tabungan

Setiap peserta wajib membayar sejumlah uang (premi)

secara

teratur pada perusahaan. yang besarnya tergantung kepada

|

|

18

kemampuan peserta. Namun, perusahaan menetapkan jumlah

minimum dari premi yang harus dibayar peserta. Dan setiap premi

yang dibayar akan dipisahkan oleh perusahaan dalam 2 rekening

yang berbeda:

a)

Rekening Tabungan, yaitu kumpulan dana

yang merupakan

milik peserta, yang dibayarkan bila: perjanjian berakhir,

peserta mengundurkan diri, dan peserta meninggal dunia.

b)

Rekening Tabarru’, yaitu kumpulan dana yang diniatkan

oleh peserta sebagai iuran kebajikan untuk tujuan saling

tolong menolong dan saling membantu, yang dibayar bila:

peserta meninggal dunia dan perjanjian telah berakhir (jika

ada surplus dana).

Kumpulan dari dana premi ini akan diinvestasikan oleh perusahaan

asuransi sesuai dengan prinsip syariah. Dan hasil keuntungan inilah

yang akan dibagi antara pengelola dan pemilik modal, yaitu

perusahaan dan peserta setelah dikurangi dengan beban asuransi.

|

19

GAMBAR 2.2

Mekanisme Pengelolaan Premi Pada Produk Saving

Sumber: Syakir Sula (2004)

b.

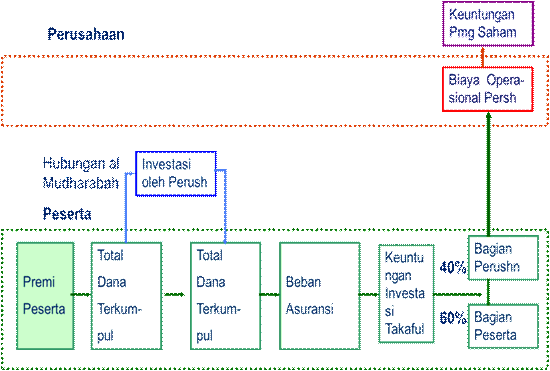

Sistem yang tidak mengandung unsur tabungan

Merupakan dana yang disimpan pada Setiap premi akan

dimasukkan ke rekening Tabarru’, dan dibayarkan bila:

peserta meninggal dunia, dan perjanjian telah berakhir (jika

ada surplus dana).

|

20

GAMBAR 2.3

Mekanisme Pengelolaan Premi Pada Produk Non Saving

Sumber: Syakir Sula (2004)

2.

Ditinjau dari aliran dana pada asuransi syariah

Pada asuransi syariah semua premi yang masuk merupakan dana

peserta setelah dikurangi dengan fee perusahaan atas jasa pengelolaan

dana premi. Dalam pengelolaan dana (investasi), baik dana tabarru’

maupun

saving, dapat digunakan akad wakalah bil ujrah,

akad

mudharabah dan musyarakah. Ketika terjadi klaim, perusahaan tidak

mengeluarkan dana apa pun dari kas perusahaan karena penggantian

klaim diambil dari dana tabungan Tabarru’.

Surplus underwriter dan

keuntungan investasi juga dibagikan kepada peserta yang tidak klaim

dan kepada perusahaan asuransi dengan besaran presentase tertentu

|

|

21

sesuai nisbah yang telah disepakati oleh perusahaan dan peserta di

awal perjanjian.

5.

Klaim

Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan

asuransi sesuai dengan kesepakatan dalam akad. Ketentuan klaim dalam

asuransi syariah:

a.

Klaim dibayarkan berdasarkan akad yang disepakati pada awal

perjanjian.

b.

Klaim dapat berbeda dalam jumlah, sesuai dengan premi yang

dibayarkan

c.

Klaim atas akad tijarah

sepenuhnya merupakan hak peserta, dan

merupakan kewajiban perusahaan untuk memenuhinya.

d.

Klaim atas akad Tabarru’

merupakan hak peserta dan merupakan

kewajiban perusahaan, sebatas yang disepakati dalam akad.

6.

Penutupan Asuransi

Penutupan asuransi adalah berakhirnya perjanjian asuransi. Penyebab

berakhirnya perjanjian asuransi bisa disebabkan oleh dua hal, yaitu:

1.

Perjanjian berakhir secara wajar karena masa berlakunya sudah

berakhir sebagaimana perjanjian semula.

2.

Perjanjian berakhir secara tidak wajar karena dibatalkan oleh salah

satu pihak walau masa berlaku perjanjian belum berakhir.

Masing-masing penutupan asuransi ini memiliki konsekuensi, sesuai

dengan klausal akad diawal yang sudah sama-sama disepakati oleh para

pihak.

|

|

22

2.2

Pendapatan Premi dan Beban Klaim

2.2.1

Pengertian Pendapatan

Berdasarkan PSAK No. 23 paragraf 6, definisi dari pendapatan adalah:

”Sebagai arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas

normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

ekuitas yang tidak berasal dari kontribusi penanaman modal.”

2.2.2

Jenis Pendapatan Dalam Asuransi Syariah

Berdasarkan penelitian Mustabsyirah (2012:18), pendapatan asuransi syariah

dikelompokkan menjadi dua, yaitu:

1.

Pendapatan Dana Tabarru’

Pendapatan dana tabarru’ ini dihasilkan dari penerimaan atas kontribusi yang

dibayarkan peserta. Rekening dana tabarru’ ini tidak hanya dihasilkan dari

pembayaran kontribusi peserta, namun juga dari hasil investasi dan surplus

atas underwritting

dana tabarru’. Pendapatan dana tabarru’

ini digunakan

hanya untuk mengelola risiko yang dialami peserta tidak diakui sebagai

pendapatan perusahaan.

2.

Pendapatan Perusahaan

Pendapatan perusahaan asuransi syariah dapat berasal dari:

A.

Transaksi Mudharabah

Transaksi ini adalah antara pemilik modal dan pengelola modal, di mana

kedua belah pihak telah menyepakati pembagian keuntungan di awal

perjanjian. Dalam mudharabah

pembagian keuntungan harus dalam

bentuk persentase.

Pada mudharabah

pengelola dana bisa

menginvestasikan dana yang dikelola ke instrumen yang sesuai dengan

ketentuan syariah.

|

|

23

B.

Transaksi Wakalah

Transaksi wakalah adalah pelimpahan kekuasaan oleh satu pihak kepada

pihak lain (wakil) untuk bertindak atas namanya. Wakil hanya melakukan

hal-hal yang sudah diserahkan kepadanya, tidak boleh melakukan hal

yang di luar kuasanya. Apabila wakil melakukan tugasnya dengan baik

maka perusahaan berhak mendapatkan fee.

2.2.3

Pengertian Beban

Pengertian beban menurut buku Arifin (2007:13) adalah:

“Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban

yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian

kepada penanam modal.”

2.2.4

Sumber Biaya Operasional

Berdarsarkan buku Sula (2004:180)

sumber biaya operasional menjadi sangat

penting

dalam menentukan perkembangan

dan percepatan pertumbuhan dalam

sebuah industri. Namun dalam asuransi syariah aspek bisnis atau perolehan sebuah

profit itu tidak terlalu pernting karena asuransi syariah bersifat sosial

yang lebih

mengutamakan aspek manfaat sebesar besarnya bagi anggota asuransi.

1.

Bagi hasil surplus underwritting

Bagi hasil yg diperoleh dari surplus underwitting yg dibagi secara proporsional

antar peserta dengan perusahaan dengan nisbah yang telah ditetapkan.

Surplus underwritting diperoleh dari kumpulan dana peserta yang diinvestasikan,

lalu dikurangi biaya-biaya atau beban

asuransi seperti reasuransi dan klaim.

|

|

24

Kemudian surplus tersebut dibgi hasil antara peserta dan perusahaan. Bagian

perusahaan inilah yang diambil sebagai biaya operasional sebelum menjadi

profit perusahaan.

2.

Bagi hasil investasi

Bagi hasil yang diperoleh secara proporsional

berdasarkan nisbah yang telah

ditentukan baik dari hasil investasi dana tabungan peserta maupun dana rekening

tabarru. Setelah dana peserta terkumpul maka diinvestasikan. Profit yang

diperoleh dari investasi akan dilakukan bagi hasil berdasarkan nisbahnya

3.

Dana pemegang saham

Dana yang disiapkan oleh para pemegang saham sebagai modal setor bagi

perusahaan. Baik dari tahap awal berdiri perusahaan maupun penambahan dana

setelah perusahaan berjalan, beserta hasil investasi atas dana tersebut. Atau

dengan kata lain akumulasi laba ditambah modal yg disetor oleh pemegang

saham.

4.

Loading (kontribusi biaya)

Perusahaan asuransi syariah mengenakan biaya pada setiap premi yang diterima,

yaitu biaya-biaya yang dikenakan kepada peserta untuk biaya administrasi

operasional.

Biaya yang dikenakan ini hanya untuk premi tahun pertama, sedangkan tahun-

tahun berikutnya biaya tersebut sudah tidak dibebankan lagi. Besar biaya ini

tergantung pada produk.

Biaya yang dikenakan pada peserta sudah dijelaskan pada awal perjanjian oleh

para agen. Hal ini merupakan bentuk transparansi dalam asuransi syariah,

sehingga peserta benar-benar ikhlas atas pemotongan dananya tersebut.

|

|

25

2.3

Kebijakan Penting Akuntansi

Berdasarkan buku Sula (2004:406) kebijakan penting dalam akuntansi adalah

sebagai berikut:

a.)

Konsep dasar akuntansi.

Perkiraan-perkiraan akuntansi diakui dengan konsep historical cost yang

telah dimodifikasi dan disesuaikan dengan prinsip-prinsip syariah dan tidak

bertentangan dengan standar akuntansi umum.

b.)

Dana takaful keluarga (asuransi jiwa).

Dana takaful keluarga ditetapkan dalam Takaful (amandemen) Act, 1985 dan

termasuk keuntungan yang akan diperoleh peserta asuransi takaful keluarga.

Cadangan yang tidak dibagikan untuk takaful umum dan takaful keluarga

dihitung dengan menggunakan metode 1/365 hari.

c.)

Surplus Takaful Umum (asuransi kerugian)

Surplus Takaful Umum ditentukan setelah dikurangi retakaful, cadangan

yang tidak dibagikan dan klaim yang belum dibayar.

d.)

Klaim.

Provisi merupakan total jumlah taksiran klaim yang berkaitan untuk klain

yang diajukan, tetapi belum dibayar pada tanggal neraca. Setiap perbedaan

antara anggaran beban periode berjalan dengan beban pada periode

berikutnya ditetapkan atau dipilh waktu penyelesaiannya. Cadangan klaim

juga diambil dari klaim yang diajukan, tetapi tidak dibayarkan pada tanggal

neraca.

e.)

Aktiva tetap dan penyusutan.

|

|

26

Aktiva tetap diakui sejumlah nilai perolehan yang dikurangi akumulasi

penyusutan. Tanah yang dimiliki tidak disusutkan. Penyusutan aktiva tetap

dapat dihitung dengan metode garis lurus untuk menghitung biaya aktiva

selama taksiran umur manfaat. Tarif dasar tahunan untuk aktiva tetap adalah

sebagai berikut:

1.

Bangunan

2%

2.

Furniture, peralatan dan perlengkapan

16,7%-50%

3.

Kendaraan bermotor

25%

f.)

Pengakuan pendapatan

Pendapatan diakui berdasarkan pada cash bases. Pendapatan yang tidak

terealisasi yang ditangguhkan dan diterima pada periode berikutnya diakui

sebagai utang neraca.

g.)

Investasi

Investasi pada Sertifikat Investasi pemerintahan dinyatakan sebesar harga

perolehan (nilai investasi setelah dikurangi dengan biaya provisi lainnya) dan

untuk investasi jangka pendek dalam bentuk saham dinyatakan dengan

metode the lower of cost and market value.

h.)

Zakat

Zakat merupakan kewajiban yang harus dibayarkan oleh perusahaan

(memenuhi prinsip syariah) atas persetujuan Dewan Pengawas Syariah.

2.4

Pengakuan dan Pengukuran Pendapatan dan Beban Berdasarkan PSAK

108: Transaksi Akuntansi Syariah

Pengakuan awal, dijelaskan dalam paragraf 14-20.

|

|

27

1.

Kontribusi dari peserta diakui sebagai bagian dari dana tabarru’ dalam dana

peserta.

2.

Dana tabarru’ yang diterima tidak diakui sebagai pendapatan, karena entitas

pengelola tidak berhak untuk menggunakan dana tersebut untuk

keperluannya, tetapi hanya mengelola dana sebagai wakil para peserta.

3.

Selain dari kontribusi peserta, tambahan dana tabarru’ juga berasal dari

hasil

investasi dan akumulasi cadanagn surplus underwriting dan tabarru’.

Investasi oleh entitas pengelola dilakukan (dalam kedudukan sebagai entitas

pengelola) antara lain, sebagai wakil peserta (wakalah) atau pengelola dana

(mudharabah atau mudharabah musytarakah).

4.

Bagian pembayaran dari peserta untuk investasi diakui sebagai:

a.

Dana syirkah temporer jika menggunakan akad mudharabah

atau

mudharabah musytarakah:

b.

Kewajiban jika menggunakan akad wakalah

5.

Pada saat entitas asuransi menyalurkan dana investasi yang menggunakan

akad wakalah bil ujrah, entitas mengurangi kewajiban dan melaporkan

penyaluran tersebut dalam laporan perubahan dana investasi terikat.

6.

Perlakuan akuntansi untuk investasi dengan menggunakan akad mudharabah

atau mudharabah musytarakah, mengacu kepada PSAK yeng relevan.

7.

Bagian kontribusi untuk ujrah/fee

diakui sebagai pendapatan dalam laporan

laba rugi dan menjadi beban dalam laporan surplus defisit underwriting dana

tabarru’.

Pengukuran setelah pengakuan awal, dijelaskan dalam paragraf 21-25.

|

|

28

1.

Penetapan besaran pembagian surplus underwriting dana

tabarru’tergantung kepada peserta secara kolektif, regulator atau

kebijakan manajemen.

a.

Seluruh surplus sebagai cadangan dana tabarru’

b.

Sebagian sebagai cadangan dana tabarru’, sebagian lainnya

didistribusikan kepada peserta atau

c.

Sebagian sebagai cadangan dana tabarru’, sebagian didistribusikan

kepada peserta, dan sebagian lainnya didistribusikan kepada entitas

pengelola.

2.

Bagian surplus

underwriting dana tabarru’

yang didistribusikan kepada

peserta dan bagian surplus

underwriting

dana tabarru’

yang

didistribusikan kepada entitas pengelola diakui sebagai pengurang surplus

dalam laporan perubahan dana tabarru’.

3.

Surplus underwriting dana

tabbaru’

yang diterima entitas pengelola

diakui sebagai pendapatan dalam laporan laba rugi, dan surplus

underwriting

dana tabarru’

yang didistribusikan kepada peserta diakui

sebagai kewajiban dalam neraca.

4.

Jika terjadi defisit underwriting dana

tabarru’, maka entitas pengelola

wajib menanggulangi kekurangan tersebut dalam bentuk pinjaman

(qardh). Pengembalian qardh tersebut kepada entitas pengelola berasal

dari surplus dana tabarru’ yang akan datang.

5.

Pinjaman qardh dalam neraca dan pendapatan dalam laporan surplus

defisit underwriting

dana tabarru’

diakui pada saat entitas asuransi

menyalurkan dana talangan sebesar jumlah yang disalurkan.

|

|

29

2.5

Pustaka Acuan

1.

Heva Mustabsyirah (2012) - Evaluasi Terhadap Pendapatan Dana Tabarru’

dan Pendapatan Perusahaan Berdasarkan PSAK 108 pada PT Asuransi

Tafakul Umum

Penelitian ini bertujuan untuk mengevaluasi perlakuan akuntansi atas

pendapatan dana tabarru’

dan pendapatan perusahaan apakah sudah sesuai

dengan PSAK 108, mengevaluasi bagaimana perusahaan menginvestasikan

pendapatan dan tabarru dan pendapatan perusahaan dan cara melakukan bagi

hasil investasi tersebut, dan mengevaluasi cara perusahaan melakukan

klasifikasi transaksi yang berkaitan dengan penerimaan pendapatan dalam

laporan keuangan.

Dari hasil penelitian penulis menyimpulkan bahwa pada PT Asuransi

Takaful Umum dalam pengakuan pendapatan PT Asuransi Takaful Umum

menggunakan metode accrual basis, yang mana perusahaan sudah mengakui

pendapatan atas dana Tabarru’

dan pendapatan perusahaan walaupun

perusahaan belum menerima pembayaran atas premi dari peserta. PT

Asuransi Takaful Umum ini sudah melakukan pengakuan, pengukuran,

penyajian, dan pengungkapan terkait pendapatan dana tabarru’ sesuai

ketentuan PSAK 108 dan PSAK 101.

Dalam

menginvestasikan pendapatan

PT Asuransi Takaful Umum

melakukan secara terpisah antara dana tabarru’ dan dana yang menggunakan

|

|

30

dana perusahaan. PT Asuransi Takaful Umum pun melakukan investasi

hanya pada instrument-instrumen investasi syariah saja.

Dan pada mengklasifikasikan transaksi yang berkaitan dengan

pendapatan dana tabarru’, perusahaan sudah menyajikan secara tepat, dana

tabarru’ menjadi bagian dari Dana Peserta pada Laporan Posisi Keuangan

yang terpisah dengan Kas dan Bank Perusahaan.

2.

Dwi Fidhayanti (2012) - Pelaksanaan Akad Tabarru’ pada Asuransi Syariah

(Studi di Tafakul Indonesia Cabang Malang)

Pada penelitian ini dilakukan di Tafakul Indonesia cabang Malang.

Tujuan dari dilakukannya penelitian ini adalah untuk mengetahui kesesuaian

penerapan akad tabarru’ di Tafakul Indonesia cabang Malang dengan Fatwa

Dewan Syariah Nasional No.53/DSN-MUI/III/2006 tentang Akad Tabarru’

pada Asuransi Syariah dan Reasuransi Syariah.

Hasil penelitian ini membuktikan bahwa pelaksanaan akad tabarru’

pada Tafakul Indonesia cabang Malang sudah sesuai dengan fatwa Dewan

Syariah Nasional. Hal ini dapat dilihat pada setiap kebijakan yang

dikeluarkan oleh Tafakul Indonesia sesuai dengan setiap bagian ketentuan

yang terdapat pada Fatwa Dewan Syariah Nasional tentang Akad Tabarru’

pada Asuransi Syariah dan Reasuransi Syariah.

3.

Enjang Tachyan B dan Mia Sumiati

(2009)-

Evaluasi Pengakuan

Pendapatan Premi dalam Kaitannya dengan Penyajian Laporan Laba Rugi

Secara Syariah

Penelitian ini dilakukan pada PT Asuransi Takaful Indonesia Divisi

Asuransi Takaful Keluarga, yang bertujuan untuk mengetahui bagaimana

penyajian Laporan laba rugi yang dilakukan PT Asuransi Takaful Keluarga,

|

|

31

mengetahui

pengelolaan dana pada PT Asuransi Takaful Keluarga, dan

mengetahui apakah Laporan Keuangan sudah disajikan secara wajar sesuai

dengan SAK.

Pada hasil penelitian dijelaskan bahwa penyajian laporan laba rugi

pada PT Asuransi Takaful Keluarga satu tahap (single step), yaitu: laporan

akuntan menggunakan total beban dari total pendapatan untuk menentukan

laba rugi periodik. Laba kotor penjualan dan laba usaha tidak diungkap secara

terpisah.

PT Asuransi Takaful Keluarga membagi dua unsur dalam pengelolaan

dananya, yaitu premi dengan unsur tabungan

yang didaamnya ada unsur

tabungan dan tabarru’

dan premi tanpa unsur tabungan

yang didalamnya

tabarru’

dan

loading

yang tidak dibebankan pada peserta, tapi kebanyakan

dari dana pemegang saham.

Dan berdasarkan hasil audit KAP laporan keuangan diantaranya

Neraca, Laporan Laba Rugi dinyatakan wajar sesuai dengan SAK yang

berlaku di Indonesia.

4.

Asmak Ab.Rahman dan Shamsiah Mohamad (2010) - Analysis of Tabarru`

Principle in Takaful Contract: Malaysian Experience

Penelitian ini dilakukan dalam rangka untuk memastikan bahwa

takaful beroperasi dalam hukum syariah, kontrak takaful dikembangkan

berdasarkan konsep tabarru’. Dalam penelitian ini berpendapat

bahwa

kontrak tabarru’ harus menggunakan prinsip shadaqah, untuk

menghilangkan unsur menarik, ketidakpastian dan perjudian.

Dan apabila

menggunakan prinsip shadaqah ini dapat menyelesaikan sejumlah masalah

syariah yang dipertanyakan sebelumnya, seperti masalah kompensasi yang

|

|

32

diperoleh oleh keluarga pemegang polis atas kematian dan masalah kelebihan

dana di akun tabarru’.

Sangat penting rasanya menentukan prinsip apa yang tepat untuk

digunakan dalam kontrak tabarru’, karena setiap kontrak memiliki aturan dan

kondisi hukum Islam yang dapat mempengaruhi keabsahan dan kebolehan

kebijakan tafakul.

5.

Mher Mushtaq Hussain (2011) -

Conceptual

And

Operational

Differences

Between General Takaful And Conventional Insurance

Asuransi dalam Islam pada dasarnya adalah konsep saling membantu.

Bisnis asuransi di bawah sistem konvensional didasarkan pada ketidakpastian,

yang dilarang dalam Islam masyarakat di bawah prinsip-prinsip Islam. Jadi

tidak perlu menghapus perbedaan antara asuransi konvensional dan Islam.

Sastra kaya juga menggambarkan perbedaan tersebut tetapi Pasal alamat

perbedaan berdasarkan kerangka kerja konseptual dan operasional.

Diskusi tentang apakah asuransi konvensional yang sesuai dengan

Syariah telah manifold tetapi pandangan yang diterima secara luas bahwa

asuransi konvensional kontras ke Takaful. Paradigma konseptual dan

operasional utama yang cukup untuk menentukan kontras tersebut.

|