|

5

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Didalam penelitian ini, adapun teori –

teori yang mendukung atas judul

penelitian tersebut.

2.1. Pengertian Laporan Keuangan.

Setiap perusahaan mempunyai laporan keuangan yang bertujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

laporan keuangan dalam pengambilan keputusan secara ekonomi (Sundjaja,

2002:68).

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yang

merupakan ikhtisar dari transaksi keuangan untuk 1 tahun periode. Laporan

keuangan terdiri dari Neraca, laporan Laba/Rugi, laporan perubahan modal, laporan

arus kas dan laporan penjelasan.

Laporan yang disusun sesuai dengan Prinsip-prinsip akuntansi yang berlaku

umum (SAK). Laporan keuangan merupakan informasi prestasi manajemen. Prestasi

yang dimaksudkan adalah capaian kerja manajemen suatu perusahaan. Informasi

yang terdapat dalam laporan keuangan digunakan untuk pengambilan keputusan baik

pihak internal maupun eksternal.

Menurut Myer dalam buku Financial Statement Analysis

(S. Munawir,

2007:5), laporan keuangan adalah :

|

|

6

“Dua daftar yang disusun oleh akuntan pada akhir suatu periode, kedua daftar

tersebut adalah daftar neraca dan posisi keuangan serta daftar pendapatan atau daftar

laba rugi, pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-

perseroan untuk menambahkan daftar ketiga yaitu daftar laba yang tak dibagikan

(laba ditahan)”.

2.2. Tujuan Laporan Keuangan.

Menurut Dwi prastowo dan Rifka julianty

(2005:5), tujuan laporan

keuangan adalah sebagai berikut :

1.

Menyediakan informasi yang menyangkut posisi keuangan, kinerja dan

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

2.

Menyediakan informasi mengenai posisi keuangan, kinerja dan perubahan

posisi keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (setara kas),

dan waktu

serta kepastian dari hasil tersebut.

3.

Menyediakan informasi kinerja perusahaan, terutama profitabilitas diperlukan

untuk menilai perubahan potensial sumberdaya ekonomi yang mungkin

dikendalikan di masa depan, sehingga dapat memprediksi kapasitas

perusahaan dalam menghasilkan kas serta untuk merumuskan efektivitas

perusahaan dalam memanfaatkan tambahan sumber daya.

4.

Menyediakan informasi perubahan posisi keuangan perusahaan bermanfaat

untuk menilai aktivitas investasi, pendanaan dan operasi perusahaan selama

periode pelaporan.

|

|

7

Menurut PSAK No. 1 dalam Ikatan Akuntan Indonesia (2009:1.2), tujuan

laporan keuangan untuk tujuan umum “Memberikan informasi yang menyangkut

posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian

besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan

ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka”.

2.3. Pengguna Laporan Keuangan.

Menurut Ikatan Akuntan Indonesia (2009 : 2), “Pengguna laporan keuangan

meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman,

pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-

lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk

memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini

meliputi :

1. Investor .

Penanam modal berisiko dan penasihat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan.

Pemegang saham juga tertarik pada informasi yang mungkinkan mereka untuk

menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan.

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik

dengan informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan kerja.

|

|

8

3. Pemberi pinjaman.

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat

jatuh tempo.

4. Pemasok dan kreditor usaha lainnya.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan

dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan

dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau

sebagai pelanggan utama mereka bergantung pada kelangsungan hidup perusahaan.

5. Pelanggan.

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang

dengan, atau bergantung pada perusahaan.

6. Pemerintah.

Pemerintah dan

berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan

aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan statistik lainnya.

7. Masyarakat.

Perusahaan memengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian

nasional, termasuk

jumlah orang yang dipekerjakan dan perlindungan kepada

penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan

|

|

9

menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.”

2.4. Jenis Laporan Keuangan.

Jenis laporan keuangan bermacam-macam baik berupa laporan utama

maupun laporan pendukung. Jenis-jenis laporan keuangan disesuaikan dengan

kegiatan usaha perusahaan yang bersangkutan dan pihak yang keterkaitan untuk

memerlukan informasi keuangan pada suatu perusahaan tertentu.

Menurut Munawir

yang berjudul “Analisa Laporan Keuangan” menyatakan

: “Laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, dan

laporan perubahan modal atau laba yang ditahan, walaupun dalam prakteknya sering

diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih

lanjut. Misalnya, laporan perubahan modal kerja, laporan arus kas, perhitungan harga

pokok, maupun daftar-daftar lampiran yang lain.” (2002:13).

Menurut Ikatan Akuntansi Indonesia dalam bukunya yang berjudul ”Standar

Akuntansi Keuangan” adalah sebagai berikut : “Laporan keuangan yang lengkap

biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan

(yang disajikan

dalam berbagai cara misalnya, laporan arus kas atau laporan arus

dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan. Di samping itu juga termasuk skedul informasi

tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan

segmen industri dan geografis serta pengungkapan perubahan harga.”(2004:2).

|

|

10

Berdasarkan penjelasan di atas, disimpulkan bahwa jenis laporan keuangan

terdiri dari :

1.

Neraca.

Laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada

waktu

tertentu. Neraca menyajikan dalam data historikal aktiva yang merupakan

sumber operasi perusahaan yang dijalankan, utang yaitu kewajiban perusahaan,

dan modal dari pemegang saham perusahaan.

2. Laporan Laba Rugi.

Laporan keuangan yang berisikan informasi tentang keuntungan atau

kerugian yang diderita oleh perusahaan dalam satu periode tertentu. Pada laporan ini

menyajikan data pendapatan sebagai hasil usaha perusahaan dan beban sebagai

pengeluaran operasional perusahaan.

3.

Laporan Perubahan Posisi Keuangan.

Biasanya disebut daftar sumber dan penggunaan dana, menunjukkan asal

kas diperoleh dan bagaimana digunakannya. Laporan perubahan posisi keuangan

menyediakan latar belakang historis dari pola aliran dana. Laporan ini terbagi

menjadi dua yaitu: laporan perubahan modal kerja dan laporan arus kas. Laporan

perubahan modal kerja menyajikan data-data aktiva lancar dan utang lancar,

sedangkan Laporan arus kas menyajikan data-data mengenai arus kas dari kegiatan

operasional, kegiatan investasi, kegiatan keuangan/pembiayaan, dan saldo kas awal,

serta saldo kas akhir.

4. Catatan dan laporan lain sebagai penjelasan bagi laporan keuangan.

Catatan dan laporan lain merupakan bagian integral yang tak terpisahkan

dari laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang

digunakan pada waktu mempersiapkan laporan keuangan dan memberi tambahan

|

|

11

detail mengenai beberapa bagian di laporan keuangan. Misalnya, laporan harga

pokok produksi, laporan perubahan modal atau laba ditahan, laporan kegiatan

keuangan.

2.5. Analisis Laporan Keuangan.

Laporan keuangan merupakan alat manajemen untuk menginformasikan

posisi keuangan dan hasil-hasil yang telah di capai untuk satu periode. Informasi

keuangan akan bermafaat bagi pihak-pihak yang berkepentingan jika informasi ini

dapat dibandingkan dengan periode-periode sebelumnya. Dengan demikian

keputusan yang akan diambil menjadi tepat.

Dari analisis laporan keuangan, akan diperoleh gambaran kondisi keuangan

yang meliputi potensi perusahaan, permasalahan-permasalahan yang terjadi dalam

perusahaan. Untuk ini akan dilakukan analisis atas : tingkat likuiditas (kelancaran),

solvabilitas, rentabilitas dan stabilitas perusahaan.

Menurut Dwi prastowo dan Rifka julianty (2005:56) kata Analisis sendiri

didefinisikan sebagai berikut : “Penguraian suatu pokok atas berbagai bagiannya dan

penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh

pengertian yang tepat dan pemahaman arti keseluruhan”.

Dari definisi ini jelas bahwa analisis laporan keuangan

merupakan suatu

proses yang penuh pertimbangan dalam rangka membantu mengevaluasikan posisi

keuangan dan hasil operasi perusahaan pada masa yang sekarang dan masa lalu,

dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang.

|

|

12

2.5.1. Tujuan Analisis Laporan Keuangan.

Menurut Dwi prastowo dan Rifka julianty (2005:57), tujuan analisis laporan

keuangan adalah :

1)

Laporan keuangan merupakan salah satu sumber informasi yang penting guna

pengambilan keputusan ekonomi.

2)

Diperlukan analisis terhadap laporan keuangan, utamanya dalam

memprediksi apa yang mungkin akan terjadi di masa yang akan datang.

3)

Untuk menyakinkan para pengambilan keputusan.

Dalam menganalisis laporan keuangan perusahaan, diperlukan ukuran

tertentu yang berupa rasio keuangan menurut (Melkote S and Hoban James P tahun

1993) rasio keuangan

merupakan alat analisis keuangan perusahaan untuk menilai

kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat

pada pos laporan keuangan (neraca, laporan laba/rugi,

menggambarkan suatu hubungan atau pertimbangan (mathematical relationship)

antara suatu jumlah tertentu dengan jumlah yang lain.

2.5.2. Metode dan Teknik Analisis Laporan Keuangan.

Metode dan teknik analisis laporan keuangan digunakan untuk menentukan

dan mengukur hubungan antara pos-pos yang ada dalam laporan sehingga dapat

diketahui perubahan-perubahan dari masing-masing pos tersebut. Tujuan dari setiap

metode dan teknik analisis adalah untuk menyederhanakan data sehingga dapat lebih

dimengerti.

|

|

13

Dalam menganalisis rasio, kita harus menentukan jenis perbandingan yang

akan digunakan. Menurut Munawir

(2010:36) metode analisis perbandingan yang

digunakan untuk menganalisis Laporan Keuangan ada dua yaitu:

1.) Cross-sectional approach.

Metode analisis perbandingan rasio keuangan dengan cara membandingkan

rasio-rasio yang dimiliki suatu perusahaan dengan perusahaan industri yang sejenis

pada periode yang sama. Evaluasi ini digunakan untuk mengetahui besarnya tingkat

kecenderungan posisi keuangan perusahaan satu dengan perusahaan lain dalam

industri sejenis sehingga dapat diketahui tingkat kemajuan suatu perusahaan tersebut

sepanjang waktu.

2.) Time series analysis.

Yaitu metode dengan cara membandingkan rasio-rasio yang dimiliki oleh

suatu perusahaan dengan rasio-rasio pada periode sebelumnya atau dari periode satu

ke periode lainnya. Hasil metode analisis ini dapat dijadikan sebagai dasar landasan

bagi manajemen dalam pembuatan rencana perusahaan bagi kemajuan kinerja

perusahaan dimasa yang akan datang.

Menurut Munawir

(2010:36), terdapat dua metode analisis laporan

keuangan lainnya yang dapat pula digunakan, yaitu :

1. Analisis Horizontal.

Analisis laporan keuangan dengan cara membandingkan rasio-rasio

keuangan dalam suatu perusahaan selama beberapa periode atau dari periode satu

dengan periode lainnya dengan maksud untuk mengetahui seberapa besar tingkat

perkembangan kemajuan kinerja perusahaan dalam beberapa periode tertentu.

Metode ini juga disebut metode analisis dinamis.

|

|

14

2. Analisis Vertikal.

Analisis laporan keuangan dengan cara membandingkan pos-pos dalam

laporan keuangan melalui rasio – rasio keuangan dalam suatu perusahaan hanya pada

satu periode saja. Analisis ini dilakukan dengan maksud untuk menggambarkan baik

atau buruknya kondisi dan posisi keuangan suatu perusahaan. Metode ini disebut

juga metode analisis statis.

Untuk memperoleh pengetahuan yang mendalam mengenai informasi dalam

laporan keuangan, maka dalam suatu analisis laporan keuangan harus menggunakan

suatu metode dan teknik agar dicapai tujuan yang diharapkan. Secara umum, teknik

analisa terhadap

laporan keuangan yang biasa digunakan dalam analisa laporan

keuangan menurut Munawir (2010 : 36-37) adalah sebagai berikut :

1.

Teknik analisa perbandingan laporan keuangan, adalah metode dan teknik analisa

dengan cara membandingkan laporan keuangan selama beberapa periode yaitu

dua periode atau lebih, dari satu periode ke periode lainnya dengan menunjukan :

a. Data absolut atau jumlah dalam rupiah.

b. Kenaikan atau penurunan dalam jumlah rupiah.

c. Kenaikan atau penurunan dalam presentase.

d. Perbandingan yang dinyatakan dengan ratio.

e. Presentase dari total.

Analisa dengan menggunakan metode ini akan dapat diketahui perubahan-

perubahan yang terjadi, dan perubahan mana yang memerlukan penelitian lebih

lanjut.

2. Trend

atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan

dalam bentuk presentase (trend percentage analysis), adalah suatu metode atau

teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah

|

|

15

menunjukkan tendensi tetap, naik atau bahkan turun. Di

mana dengan

menggunakan teknik tersebut maka dapat diketahui kecenderungan suatu

perusahaan itu tetap, naik atau turun di cerminkan dalam bentuk presentase.

3. Laporan dengan presentase per komponen atau common size statement, adalah

suatu metode analisa untuk mengetahui presentase investasi pada masing-masing

aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya

serta untuk menunjukkan presentase laba rugi setiap elemen terhadap penjualan

nettonya.

4. Analisa sumber dan penggunaan modal kerja, adalah suatu analisa untuk

mengetahui sumber-sumber serta penggunaan modal kerja atau sebab-sebab

berubahnya modal kerja dalam periode tertentu. Analisa ini dapat juga digunakan

untuk mengetahui seberapa besar perubahan modal kerja serta penyebab dari

perubahan modal kerja tersebut dalam periode tertentu.

5. Analisa sumber dan penggunaan kas (cash flow statement analysis), adalah suatu

analisa untuk mengetahui berapa besar perubahan kas yang terjadi dan sebab-

sebab berubahnya jumlah uang kas atau untuk

mengetahui sumber-sumber serta

penggunaan uang kas pada perusahaan selama periode tertentu.

6. Analisa rasio, adalah suatu metode analisa untuk mengetahui hubungan dari pos-

pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi

dari kedua laporan tersebut.

7. Analisa perubahan laba kotor (gross profit analysis), adalah suatu analisa untuk

mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke

periode yang lain atau perubahan laba kotor suatu periode dengan laba yang

dibudgetkan untuk periode tersebut.

|

|

16

8. Analisa Break-Even, adalah suatu analisa yang digunakan untuk menentukan titik

impas dari tingkat penjualan yang harus dicapai oleh suatu perusahaan agar

perusahaan tersebut tidak menderita kerugian, tetapi

juga belum memperoleh

keuntungan. Dengan analisa break-even

ini juga akan diketahui berbagai tingkat

keuntungan atau kerugian untuk berbagai tingkat penjualan.”

Dengan mengetahui metode dan teknik dalam menganalisis laporan

keuangan seperti yang telah dijelaskan di atas, maka para pengguna laporan

keuangan diharapkan dapat lebih memahami informasi yang terkandung di dalamnya

sebagai cerminan dari kondisi keuangan perusahaan yang bersangkutan, sehingga

dapat dijadikan landasan bagi pemilihan suatu keputusan ekonomi yang tepat dan

bermanfaat.

2.6. Jenis-Jenis Rasio Keuangan.

Secara garis besar ada empat

jenis rasio yang dapat digunakan untuk

menilai kinerja keuangan perusahaan, yaitu rasio likuiditas, rasio aktivitas, rasio

solvabilitas, dan rasio profitabilitas. Keempat jenis rasio tersebut dijelaskan sebagai

berikut:

1.

Rasio likuiditas (liquidity ratio).

yaitu rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar

lainnya dengan hutang lancar. Rasio likuiditas digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban-kewajiban finansialnya

yang harus segera dipenuhi atau kewajiban jangka pendek.

|

|

17

2.

Rasio Profitabilitas (profitability ratio).

yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh

keuntungan dari penggunaan modalnya.

3.

Rasio aktivitas (activity ratio).

atau dikenal dengan juga sebagai rasio efesiensi, yaitu rasio yang mengukur

efesiensi perusahaan dalam menggunakan asset-asetnya.

4.

Rasio Solvabilitas (solvability ratio).

yaitu rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari

hutang (pinjaman).

Menurut John

J Wild, K.R.Subramanyam

dan Robert F. Halsey

yang

diterjemahkan oleh Yanivi S. Bachtiar

dan S. Nurwahyu

Harahap

dalam bukunya

yang berjudul analisis laporan keuangan, mengatakan bahwa :

“Laporan keuangan merupakan produk proses pelaporan keuangan yang

diatur oleh standar dan aturan akuntansi, insentif manajer, serta mekanisme

pelaksanaan dan pengawasan perusahaan”

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada

sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu,

analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang pada masa

yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan

keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan

yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

Untuk pengukuran kinerja keuangan perusahaan pertambangan go-public

selama krisis moneter tahun 2008 dibandingkan dengan setelah krisis moneter tahun

|

|

18

2009-2011 yang terdaftar di BEI, tidak menggunakan seluruh rasio keuangan

perusahaan tersebut. Dimana untuk penelitian ini cuma dipilih beberapa rasio

keuangan yang didasarkan pertimbangan yang ada sebagai berikut:

a.

Rasio Likuiditas (Liquidity Ratio).

Adalah

menunjukkan

kemampuan suatu

perusahaan

untuk

memenuhi

kewajiban keuangannya yang harussegera dipenuhi. atau

kemampuan

perusahaan

untuk memenuhi kewajiban keuangan pada saat ditagih (S. Munawir, 1995) Makin

besar tingkat rasio ini, maka makin baik kinerja perusahaan mendayagunakan

kekayaan lancar perusahaan.

Rasio likuiditas terdiri dari :

-

Current Ratio.

Current Ratio adalah perbandingan antara aktiva lancar dan utang lancar

(Miswanto dan Eko Widodo, 1998, hal 83).

Rumus :

Aktiva Lancar

Current Ratio = X 100%

Hutang Lancar

Current

ratio

menunjukkan

kemampuan

perusahaan

untuk

membayar

hutangnya

yang harus

segera

dipenuhi dengan mengunakan aktiva lancar yang

dimilikinya.

-

Cash Ratio (Ratio Immediate Solvency).

Aktiva perusahaan yang paling likuid adalah kas dan surat berharga. Cash

ratio menunjukkan kemampuan perusahaan untuk membayar utang jangka pendek

dengan kas dan surat berharga yang dapat segera diuangkan. Tidak terdapat standar

|

19

likuiditas untuk cash ratio. Sehingga penilaiannya tergantung pada kebijakan

manajemen.

Rumus :

Kas + Surat Berharga

Cash Ratio = X 100 %

Hutang Lancar

-

Quick Ratio (Acid Test Ratio).

Merupakan rasio antar aktiva lancar sesudah dikurangi persediaan dengan

hutang lancar. Rasio ini menunjukkan besarnya alat likuid yang paling cepat bisa

digunakan untuk melunasi hutang lancar. Persediaan dianggap aktiva lancar yang

paling tidak lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah

yakni menjadi piutang terlebih dulu sebelum menjadi kas.

Rumus :

Aktiva Lancar – Persediaan

Quick Ratio = X 100 %

Hutang Lancar

b.

Rasio Aktivitas (Activity ratio).

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan

dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio aktivitas

ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai

jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat

keseimbangan yang layak antara penjualan dan beragai unsur aktiva misalnya

persediaan, aktiva tetap dan aktiva lainya.

Yang termasuk ke dalam rasio aktivitas adalah sebagai berikut:

|

|

20

-

Total Assets Turn Over (Perputaran total aktiva).

Total assets turn over merupakan perbandingan antara penjualan dengan

total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan

perputarannya total aktiva dalam satu periode tertentu. Total assets turn

over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan

aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin,

2009:19).

Total assets turn over

merupakan rasio yang menggambarkan perputaran

aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang

berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan

semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan.

Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan

apabila total assets turn over ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan,

tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan

menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

Total assets turn over dihitung sebagai berikut:

Penjualan

Total assets turn over =

Total aktiva

-

Working Capital Turn Over (Rasio Perputaran Modal Kerja).

Perputaran modal kerja merupakan perbandingan antara penjualan dengan

modal kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang

lancar. Perputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap

kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya

|

|

21

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal

kerja (Sawir, 2009:16).

Working capital turn over

merupakan kemampuan modal kerja (neto)

berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan (Riyanto,

2008:335). Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.periode

perputaran modal kerja (working capital turn over period) di

mulai dari saat dimana

kas di investasikan dalam komponen-komponen modal kerja sampai dimana saat

kembali menjadi kas.

Makin pendek periode tersebut berarti makin cepat perputaran atau makin

tinggi perputarannya

(turn over rate-nya). Berapa lama periode perputaran modal

kerja adalah tergantung berapa lama periode perputaran dari masing-masing

komponen dari modal kerja tersebut.

Perputaran modal kerja dihitung dengan rumus:

Penjualan Penjualan

Perputaran modal kerja = =

Modal kerja bersih Aktiva Lancar-Utang lancar

-

Fixed Assets Turnover (Rasio Perputaran Aktiva Tetap).

Rasio ini merupakan perbandingan antara penjualan dengan aktiva

tetap. Fixed assets turn over mengukur efektivitas penggunaan dana yang tertanam

pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan,

atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang

diinvestasikan pada aktiva tetap (Sawir, 2003:17).

|

|

22

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Kalau

perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau

ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan halhal

lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai

output yang akan diperoleh. Jadi semakin tinggi rasio ini berarti semakin efektif

penggunaan aktiva tetap tersebut.

Perputaran aktiva tetap dihitung dengan rumus:

Penjualan

Perputaran aktiva tetap =

Aktiva tetap

-

Inventory Turn Over (Rasio perputaran persediaan).

Inventory turn over

menunjukkan kemampuan dana yang tertanam dalam

inventory

berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan

tendensi untuk adanya

overstock

(Riyanto, 2008:334).Rasio perputaran persediaan

mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan

indikasi yang cukup popular untuk menilai efisiensi operasional, yang

memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada

persediaan.

Ada dua masalah yang timbul dalam perhitungan dan analisis rasio

perputaran persediaan. Pertama, penjualan dinilai menurut harga pasar (market

price), persediaan dinilai menurut harga pokok penjualan (at cost), maka sebenarnya

rasio perputaran persediaan (at cost) digunakan untuk mengukur perputaran fisik

persediaan. Sedangkan rasio yang dihitung dengan membagi penjualan dengan

persediaan mengukur perputaran persediaan dalam kas (Sawir, 2003:15).

|

23

Namun banyak lembaga penelitian rasio keuangan yang menggunakan

rasio perputaran persediaan (at market) sehingga bila ingin dibandingkan dengan

rasio industri rasio perputaran persediaan (at market) sebaiknya di gunakan. Kedua,

penjualan terjadi sepanjang tahun sedangkan angka persediaan adalah gambaran

keadaan sesaat. Oleh karena itu, lebih baik menggunakan rata-rata persediaan yaitu

persediaan awal ditambah persediaan akhir dibagi dua.

Rasio perputaran persediaan dihitung dengan rumus:

Harga pokok penjualan

Perputaran persediaan (at cost) =

Rata-rata persediaan

Penjualan

Perputaran persediaan (at market) =

Persediaan

-

Days of receivable (Rata-rata penagihan piutang)

Rasio ini mengukur efisiensi pengolahan piutang perusahaan, serta

menunjukkan berapa lama waktu yang diperlukan untuk melunasi piutang atau

merubah piutang menjadi kas. Rata-rata umur piutang ini dihitung dengan

membandingkan jumlah piutang dengan penjualan perhari. Dimana penjualan perhari

yaitu penjualan dibagi 360 atau 365 hari.

Rata-rata piutang ini dapat dirumuskan sebagai berikut:

Piutang Piutang x 365

Rata-rata umur piutang = =

Penjualan per Hari Penjualan

-

Receivable Turn Over (Perputaran Piutang)

Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungan yang erat

dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya

|

24

dapat dinilai dengan menghitung tingkat perputaran piutang tersebut yaitu dengan

membagi total penjualan kredit (neto) dengan piutang rata-rata.

Perputaran piutang dapat diukur dengan rumus :

Penjualan kredit

Perputaran Piutang =

Piutang rata-rata

Makin tinggi rasio (Receivable turn over) menunjukkan modal kerja yang

ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti

ada

over investment

dalam piutang sehingga memerlukan analisa lebih lanjut,

mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada

perubahan dalam kebijaksanaan pemberian kredit.

-

Days of Inventory (Hari rata-rata penagihan persediaan).

Persediaan

Hari rata-rata penagihan persediaan = X Periode

HPP

c. Rasio Profitabilitas (Profitability Ratio).

Rasio profitabilitas yaitu rasio yang melihat kemampuan perusahaan dalam

menghasilkan laba. Rasio profitabilitas merupakan aspek fundamental perusahaan,

karena selain memberikan daya tarik yang besar bagi investor yang akan

menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas

dan efisiensi penggunaan semua sumber daya yang ada di dalam proses operasional

perusahaan. Hanafi dan Halim (1996) mendefinisikan rasio profitabilitas sebagai

rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu.

Jenis –Jenis Rasio Profitabilitas.

-

Profit Margin (Profit Margin On Sales).

|

25

Rasio profit margin atas penjualan merupakan salah satu untuk mengukur

margin laba atas penjualan.

a.1. Margin laba kotor.

Penjualan Bersih – Harga Pokok

Rumus : Profit Margin On Sales =

Penjualan

a.2. Margin laba bersih.

Laba bersih

Rumus : Net Profit Margin On Sales =

Penjualan

-

Return On Investment (ROI).

ROI merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva

yang digunakan dalam perusahaan. Juga merupakan suatu ukuran tentang efektivitas

manajemen dalam mengelola investasinya.

Laba bersih

Rumus : ROI =

Total asset

-

Return On Equity (ROE).

Rasio yang digunakan untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Rasio ini juga menunjukkan efisiensi penggunaan modal sendiri.

Semakin tinggi rasio ini, semakin baik posisi pemilik perusahaan semakin kuat,

demikian pula sebaliknya.

Laba bersih

Rumus : ROE =

Modal

|

26

-

Laba Per Lembar Saham.

Rasio laba per lembar saham atau disebut juga rasio untuk mengukur

keberhasilan manajemen keuntungan bagi pemegang saham. Rasio yang rendah

berarti manejemen belum berhasil pemegang saham, dan juga sebaliknya.

Rumus :

Laba saham biasa

Laba Per Lembar Saham =

Saham biasa yang beredar

d.

Rasio Solvabilitas (Solvability Ratio).

Rasio ini disebut juga ratio leverage

yaitu mengukur perbandingan dana

yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur

perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh

aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat

keamanan dari para pemberi pinjaman (bank).

-

Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas).

Merupakan perbandingan antara

hutang –

hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan

untuk memenuhi seluruh kewajibannya.

Rasio ini dapat dihitung dengan rumus yaitu :

Total hutang

Total Debt to equity Ratio =

Ekuitas Pemegang Saham

|

|

27

-

Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva ).

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka

panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian

dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan

rumus yaitu :

Total hutang

Total Debt to Total Asset Ratio =

Total Aktiva

2.7. Penelitian Terlebih Dahulu.

-

Adanya penelitian aditya (2008) dengan judul pengaruh analisis kinerja keuangan

selama dan setelah

krisis global dengan tahun selama krisis 2008 dan setelah krisis

tahun 2009-2011. Hasil penelitian menyatakan kinerja keuangan selama dan setelah

krisis mengalami perubahan yang baik menurun maupun meningkat.

-Adanya penelitan Sitinjak,Gold Naro (2011) dengan judul Pengaruh Rasio keuangan

terhadap harga saham perusahaan pertambangan selama dan setelah krisis global

(2008-2011). Hasil penelitian menujukkan bahwa hanya Total asset turn over secara

parsial tidak berpengaruh terhadap harga saham dari empat

variabel independen

(current ratio, total asset turn over,return on investment,total debt to total asset).

-Yanuardi, Alindra. (2011),dengan judul

analisis pengaruh rasio keuangan terhadap

harga saham selama dan

setelah krisis global. Hasil penelitian

menunjukkan bahwa

secara simultan selama krisis global dan setelah krisis global

(2008-2011) semua

variabel independen secara simultan tidak berpengaruh pada harga saham.

|

28

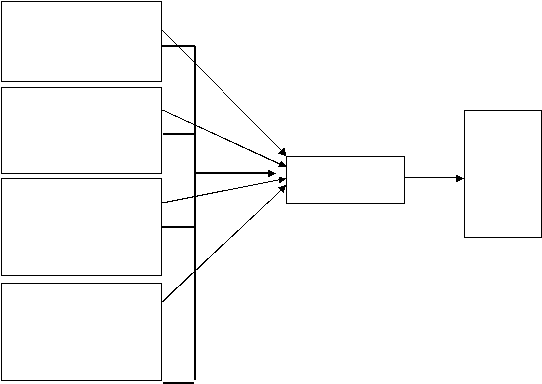

2.8. Kerangka Konseptual dan Hipotesis.

Dalam penelitian ini, dapat digambarkan kerangka konseptual dan hipotesis –

hipotesis yang diperlukan dalam penelitian ini.

2.8.1. Kerangka Konseptual.

Gambar 2.1 Kerangka Konseptual

Variabel indenpenden Variabel dependen

2.8.2. Pengembangan Hipotesis.

Untuk mengetahui pengaruhnya krisis moneter terhadap 13 perusahaan

pertambangan

go-public

selama krisis global

tahun 2008 dan setelah krisis global

tahun 2009-2011 digunakan kinerja keuangan perusahaan dalam ukuran rasio

keuangan perusahaan pengujiaannya .

Selama

dan

Setelah

Krisis

Global

Harga Saham

Rasio Likuiditas

(Current Ratio)

Rasio Aktivitas:

(Total asset turn

over)

Rasio Profitabilitas:

(Return on

investment)

Rasio Solvabilitas:

(Total debt to total

asset)

|

|

29

Hipotesis merupakan jawaban sementara terhadap masalah yang masih bersifat

praduga karena masih harus dibuktikan kebenarannya. Dimana sebelum pengembangan

hipotesis ada teori yang menyatakan atau mendukung dalam pengembangan hipotesis yaitu

Menurut IG.K.A. Ulupui (2009) menyatakan rasio keuangan dapat mempengaruhi

harga saham, yang meliputi rasio likuiditas, rasio solvabilitas, rasio aktivitas dan

rasio profitabilitas.

Dan adanya penelitian Sitinjak,Gold Naro dengan judul Pengaruh Rasio

keuangan terhadap harga saham perusahaan pertambangan selama dan setelah krisis

global (2008-2011) bahwa dari empat variabel independen tersebut (current

ratio,total asset turn over,return on investment,total debt to total asset) bahwa secara

parsial dan secara simultan (2008-2011) tidak memiliki pengaruh terhadap harga

saham.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dikemukakan di

atas, maka peneliti mengajukan hipotesis sebagai berikut:

Selama krisis global (2008)

Ho1

:

Rasio likuiditas yang diwakilkan oleh current ratio

tidak berpengaruh

terhadap harga saham.

Ha1

:

Rasio likuiditas yang diwakilkan oleh current ratio berpengaruh terhadap

harga saham.

Ho2

:

Rasio profitabilitas yang diwakilkan oleh return on investment

tidak

berpengaruh terhadap harga saham.

Ha2

:

Rasio profitabilitas yang diwakilkan oleh return on investment berpengaruh

terhadap harga saham.

Ho3

:

Rasio aktivitas yang diwakilkan oleh total asset turn over tidak berpengaruh

|

|

30

terhadap harga saham.

Ha3

:

Rasio aktivitas yang diwakilkan oleh total asset turn over

berpengaruh

terhadap harga saham.

Ho

4

:

Rasio solvabilitas

yang diwakilkan oleh total debt to total asset

tidak

berpengaruh terhadap harga saham.

Ha

4

:

Rasio solvabilitas yang diwakilkan oleh total debt to total asset berpengaruh

terhadap harga saham.

Ho

5

:

Rasio likuiditas, profitabilitas, aktivitas, solvabilitas

secara bersama-sama

tidak berpengaruh terhadap harga saham.

Ha

5

:

Rasio likuiditas, profitabilitas, aktivitas, solvabilitas secara bersama-sama

berpengaruh terhadap harga saham.

Setelah krisis global (2009-2011)

Ho

6

:

Rasio likuiditas yang diwakilkan oleh current ratio

tidak berpengaruh

terhadap harga saham.

Ha

6

:

Rasio likuiditas yang diwakilkan oleh current ratio berpengaruh terhadap

harga saham.

Ho

7

:

Rasio profitabilitas yang diwakilkan oleh return on investment

tidak

berpengaruh terhadap harga saham.

Ha

7

:

Rasio profitabilitas yang diwakilkan oleh return on investment berpengaruh

terhadap harga saham.

Ho

8

:

Rasio aktivitas yang diwakilkan oleh total asset turn over tidak berpengaruh

terhadap harga saham.

Ha

8

:

Rasio aktivitas yang diwakilkan oleh total asset turn over

berpengaruh

terhadap harga saham.

Ho

9

:

Rasio solvabilitas

yang diwakilkan oleh total debt to total asset

tidak

|

|

31

berpengaruh terhadap harga saham.

Ha

9

:

Rasio solvabilitas yang diwakilkan oleh total debt to total asset berpengaruh

terhadap harga saham.

Ho

10

:

Rasio likuiditas, profitabilitas, aktivitas, solvabilitas

secara bersama-sama

tidak berpengaruh terhadap harga saham.

Ha

10

:

Rasio likuiditas, profitabilitas, aktivitas, solvabilitas secara bersama-sama

berpengaruh terhadap harga saham.

|