11

BAB 2

LANDASAN TEORI

2.1. Sistem informasi akuntansi

2.1.1. Pengertian Sistem Informasi Akuntansi

Sistem Akuntansi sangat penting

bagi setiap orang dijaman yang

semakin berkembang pesat seperti saat ini

untuk memberikan informasi-

informasi yang akurat dan tepat kepada perusahaan. Menurut Mulyadi (2008:

3) “sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

sedangkan Sistem Informasi Akuntansi adalah sebuah sistem akuntansi yan

berfungsi dalam mengolah data keuangan kas perusahaan, yang akan

digunakan untuk bahan pengambilan keputusan dalam manajemen keuangan

perusahaan. Hal ini diartikan pemakai informasi yang berasal dari dalam

perusahaan,

Ada beberapa

pengertian sistem informasi akuntansi (SIA)

menurut para ahli salah satunya adala menurut

Susanto (2008:72)

menyatakan bahwa: “Sistem informasi akuntansi dapat didefinisikan sebagai

kumpulan (integrasi) dari subsistem/komponen baik fisik maupun non fisik

yang saling berhubungan dan bekerja sama satu sama lain secara harmonis

untuk mengolah data transaksi yang berkaitan dangan masalah keuangan

menjadi informasi keuangan dan juga menurut Hall (2007: 6), sistem adalah

kelompok dari dua atau lebih komponen atau sub-sistem yang saling

berhubungan yang berfungsi dengan tujuan yang sama.

|

|

12

Sedangkan definisi sistem informasi akuntansi menurut gelinas dan

dull (2010,p14) subsistem khusus dari sistem informasi yang berfungsi untuk

mengumpulkan,memproses, dan melaporakan informasi yang berkaitan

dengan aspek keuangan dari suatu kejadian bisnis dan juga definisi informasi

menurut Kieso, et al (2008: 72) mendefinisikan sistem informasi akuntansi

sebagai sistem pengumpulan dan pemrosesan data transaksi serta penyebaran

informasi keuangan kepada pihak-pihak yang berkepentingan.

Dari beberapa definisi diatas dapat disimpulkan bahwa Sistem

Informasi Akuntansi mempunyai tiga karakteristik, yaitu :

1.

Adanya pengumpulan data-data transaksi.

2.

Adanya pengolahan data-data transaksi tersebut menjadi suatuan

Informasi..

3.

Informasi yang dihasilkan disebarkan kepada pihak-pihak yang

membutuhkan.

Sistem Informasi Akuntansi, data yang masuk berupa data ekonomi yang

dihasilkan oleh transaksi eksternal atau operasi internal yang sebagianbesar

dinyatakan dalam nilai uang dan sebagian kecil tidak dalam nilaiuang. Para

pemakai informasi tersebut adalah pihak internal dan pihak eksternal badan

usaha.

Suatu sistem informasi akuntansi terdiri dari enam komponen :

1.

People, dimana yang mengoperasikan sistem dan melakukan berbagai

fungsi.

|

|

13

2.

Procedures and Instructions baik manual maupun terotomatisasi, termasuk

mengumpulkan,memproses dan menyimpan data tentang berbagai

aktivitas organisasi.

3.

Data, yang berasal dari proses bisnis organisasi.

4.

Software,digunakan untuk memproses data organisasi.

5.

Information technology infrastructure, termasuk komputer, alat-alat,

danalat komunikasi jaringan yang digunakan untuk

mengumpulkan,menyimpan, memproses, dan mengirimkan data

dan informasi

6.

The internal controls and security measures,

yang berguna

untuk mengamankan data dalam sistem informasi akuntansi.

Sistem informasi akuntansi terdiri dari beberapa element atau model

umum untuk mengkaji aplikasi Sisitem Informasi Akuntansi biasanya terdiri

dari pemakai akhir, sumber data, kumpulan data, pemrosesan data,

manajemen data base, penghasil informasi dan umpan balik. Ada lima model

yang akan dibahas yaitu :

1.

Proses Manual

Model proses manual adalah bentuk yang paling tua dan

tradisional dari sistem akuntansi.Sistem manual membentuk

peristiwaperistiwa fisik,sumber daya dan personel yang mencirikan

kebanyakan proses bisnis.Kelebihan dari proses manual ini adalah :

a)

Membantu membangun hubungan penting antara sistem

informasi akuntansi dan bidang akuntansi lainnya.

b)

Logika proses bisnis dapt lebih mudah dimengerti ketika tidak

diselubungi oleh teknologi, dan

|

|

14

c)

Memfasilitasi pemahaman kegiatan kontrol internal, termasuk

pemisahan fungsi-fungsi,pengawasan, verifikasi independen,

jejek audit dan kontrol akses.Sedangkan kelemahannya adalah

prosesnya lambat dan membutuhkan dokumen-dokumen yang

cukup banyak untuk menyimpan data sehingga tidak efisiensi.

2.

Model Flat File (File Mendatar)

Pendekatan flat file sering sekali berkaitan dengan sistem yang

disebut sebagai sistem warisan (legacy sistem) yaitu sistem kerangka

utama dalam sistem mainframe besar yang diterapkan pada akhir

tahun 1950 sampai 1980-an.Flat file menjelaskan suatu lingkungan

dimana file-file yang data individualnya tidak ada berkaitan dengan

file-filelainnya. Kelebihannya adalah file-file distrukturisasi, diformat

dan diatur sebagai sebuah kebutuhan spesifik dari pemilik atau

pemakai data utama. Namun demikian, strukturisasi seperti itu dapat

mengesampingkan atribut data yang berguna bagi pemakai lain,

sehingga menghambat keberhasilan integrasi data dalam organisasi.

3.

Model Data Base

Masalah-masalah yang berkaitan dengan flat files dapat diatasi

dengan mengimplementasikan model data base ke manajemen data

atau sering disebut sistem manajemen data base (Data Base

Manajemen System), yaitu merupakan sistem perangkat lunak khusus

yang diprogram untuk mengetahui elemen-elemen data yang dapat

diotorisasi setiap pemekai untuk diakses.

|

|

15

4.

Model REA

REA adalah suatu kerangka akuntansi untuk

membuat model

Rources, Events dan Agents yang kritikal dalam organisasi dan relasi

diantara mereka.Model ini mensyaratkan bahwa fenomenafenomena

akuntansi dicirikan dengan cara yang konsisten dengan

pengembangan perspektif pemakai majemuk.Data bisnis tidak harus

diformat atau secara artifisial dibatasi dan harus mencerminkan semua

aspek yang relevan dengan peristiwaperistiwa ekonomi yang

mendasarinya.

5.

Model Enterprise Resource Planning

Enterprise Resource Planning

(Perencanaan Sumber Daya

Perusahaan) merupakan sebuah model sistem informasi yang

memampukan suatu organisasi untuk mengotomatiskan dan

mengintegrasikan proses-proses bisnis kuncinya.Enterprise Resources

Planning memecahkan dua hambatan fungsional tradisional yaitu

dengan memfasilitasi pemakaian data bersama arus informasi dan

dengan memperkenalkan praktik-praktik yang umum diantara semua

pemakai organisasi.

Setiap elemen dari model umum ini saling terkait antara satu dengan

yang lain.data yang berasal dari pihak eksternal maupun internal

perusahaan,dikumpulkan,kemudian diolah atau diproses melalui sistem

database perusahaan sehingga menghasilkan suatu informasi yang akan

didistribusi kembali kepada pihak internal maupun eksternal perusahaan.

|

|

16

2.1.2 Manfaat Sistem Informasi Akuntansi

Sistem informasi akuntansi sangat membantu dalam perusahaaan

terutama di perusahaan yang modern saat ini ,Berikut adalah manfaat dari

Sistem Informasi Akuntansi :

1.

Menyediakan informasi

yang akurat dan tepat waktu sehingga bisa

melakukan aktivitas utama pada value chain secara efektif dan efisien.

2.

Meningkatkan kualitas dan mengurangi biaya produksi, baik barang

maupun jasa yang dihasilkan.

3.

Meningkatkan efisiensi.

4.

Meningkatkan kemampuan dalam mengambil keputusan.

5.

Meningkatkan sharing pengetahuan.

6.

Menambah efisiensi kerja pada bagian keuangan.

2.1.3 Tujuan Sistem Informasi Akuntansi

Dalam merancang suatu sistem setiap perusahaan berupaya agar

kegiatan usahanya berjalan dengan lancar sesuai dengan yang direncanakan.

Setiap perusahaan hendaknya mengantisipasi agar dalam

menghadapi para

pesaingnya, sehingga perusahaan dapat mempertahanakan keberadaannya.

Kebutuhan akan adanya sistem informasi akuntansi yang dapat

memenuhi tujuan tersebut semakin berkembang, sejalan dengan semakin

banyaknya permasalahan yang dihadapi oleh perusahaan akan mencapai

tujuan utama perusahaan. Sistem informasi harus dapat memenuhi fungsinya.

Dalam memenuhi fungsinya sistem informasi akuntansi harus

mempunyai tujuan untuk memberikan informasi berupa laporan kepada pihak

|

|

17

manajemen yang berguna sebagai dasar bagi perusahaan dalam mengambil

keputusan

Jadi tujuan sistem informasi akuntansi dapat disimpulkan sebagai berikut :

1.

Untuk memberikan sistem informasi yang cepat.

2.

Untuk memberikan informasi yang efisien.

3.

memberikan informasi akuntansi yang dapat dipercaya

keandalannya.

4.

Untuk memberikan informasi akuntansi yang berguna untuk

perencanaan, pengendalian dan pengambilan keputusan

manajemen.

2.1.4 Karekteristik Sistem Informasi Akuntansi

Karakteristik yang harus di penuhi dari sistem informasi

akuntansi

Menurut Hall, karakteristik kualitas informasi akuntansi terdiri dari :

1.

Informasi yang Relevan

2.

Tepat Waktu

3.

Akurat

4.

Lengkap

5.

Ringkasan

Adapun penjelasan Kriteria-kriteria di atas adalah :

1.

Informasi yang relevan merupakan informasi yang perlu diketahui

untuk memberikan pemahaman yang baru. Laporan yang hanya

bersifat sementara, dan selanjutnya tidak relevan harus dihentikan

pembuatannya.

|

|

18

2.

Tepat Waktu

: Umur informasi merupakan faktor yang kritikal dalam

menentukan kegunaannya. Informasi harus tidak lebih tua dari periode

waktu tindakan yang didukungnya.

3.

Akurat

: Informasi harus bebas dari kesalahan yang sifatnya material.

Kesalahan-kesalahan material ada ketika jumlah informasi yang tidak

akurat menyebabkan pemakainya melakukan keputusan yang buruk

atau gagal melakukan keputusan yang diperlukan.

4.

Lengkap :Tidak ada bagian informasi yang esensial bagi pengambilan

keputusan atau pelaksanaan tugas yang hilang. Informasi yang tidak

lengkap bisa menimbulkan kesulitan, karena informasi yang tidak

disertakan itu akan menjadi unsur ketidakpastian yang besar.

5.

Rangkuman (ringkasan)

:Informasi harus diagregasi agar sesuai

dengan kebutuhan pemakai. Informasi yang ringkas dan

mengikhtisarkan data relevan yang menunjukan bidang-bidang

penyimpangan terhadap tingkat normal, standar, atau yang

direncanakan merupakan bentuk informasi yang banyak diperlukan

oleh para pemakai informasi.

2.1.5 Siklus Transaksi Pada Sistem Informasi Akuntansi

Menurut Jones dan

Rama(2008,p4), terdapat tiga siklus transaksi

utama,yaitu :

1.

Acquisition(purchasing cycle)

siklus ini mencakup proses pembelian barang dan jasa.

|

|

19

2.

Conversion cycle

siklus ini mencakup proses mengubah sumber daya menjadi barang jadi

maupun jasa.

3.

Revenue cycle

Siklus ini mencakup proses penyediaan barang dan jasa kepada pelanggan

dan pengumpul kas.

2.2 Sistem Akuntansi Pengeluaran

2.2.1 Pengertian Akuntansi Siklus Pengeluaran

Siklus pengeluaran terdiri dari transaksi pemerolehan barang atau jasa.

Barang yang diperoleh perusahaan dapat berupa aktiva tetap dan surat berharga

yang akan digunakan untuk menghasilkan pendapatan dalam jangka waktu

lebih dari satu tahun atau sediaan dan surat berharga yang akan dikonsumsi

atau digunakan untuk menghasilkan pendapatan dalam jangka waktu satu tahun

atau kurang. Jasa yang diperoleh perusahaan juga dapat dibagi menjadi dua,

yaitu jasa yang hanya menghasilkan manfaat satu tahun atau kurang (jasa

personel, bunga, asuransi, iklan) dan jasa yang menghasilkan manfaat lebih dari

satu tahun (aktiva tidak berwujud). Menurut para ahli siklus pengeluaran

adalah:

Hall (2007:333), sistem pengeluaran kas adalah proses pembayaran

kewajiban yang dihasilkan oleh sistem pembelian, selanjutnya prosedur

pengeluaran uang (ilmu ekonomi 2012: 1) adalah prosedur pengeluaran cek

untuk mengestimasi utang yang sudah disetujui dan mencatat pengeluaran

tersebut. Prinsip internal kontrol yang perlu diperhatikan dalam prosedur

pengeluaran kas, agar hal-hal yang tidak diinginkan dapat dihindari.

|

|

20

Menurut Romney dan Steinbart “siklus pengeluaran merupakan

sekumpulan aktivitas bisnis yang berulang-ulang dan operasi-operasi

pemrosesan data yang saling berhubungan, terkait dengan proses pembelian

dan pembayaran atas barang dan jasa.”

Jadi siklus pengeluaran adalah aktivitas bisnis yang berulang dan

operasi pemrosesan data yang

terkait dengan pembelian dan pembayaran

barang dan jasa.

dari pengertian di atas, dapat kita ambil kesimpulan, bahwa siklus pengeluaran

merupakan transaksi akuntansi yang berkaitan dengan proses pembelian serta

proses pembayaran atas transaksi pembelian tersebut.

Tujuan siklus pengeluaran sendiri adalah untuk mengubah kas

perusahaan ke dalam bentuk bahan baku fisik serta sumber daya manusia yang

dibutuhkannya untuk menjalankan bisnis Namun tujuan utama dalam siklus

pengeluaran adalah untuk meminimalkan biaya total memperoleh dan

memelihara persediaan, perlengkapan, dan berbagai layanan yang dibutuhkan

organisasi untuk berfungsi.

2.2.2 Aktivitas Bisnis dalam Siklus Pengeluaran

Salah satu fungsi SIA adalah mendukung kinerja efektif berbagai

aktivitas bisnis

organisasi secara efisien memproses data transaksi. Ada tiga

aktivitas dasar bisnis dalam siklus pengeluaran:

1.

Pemesanan Barang

Aktivitas utama pertama dalam siklus pengeluaran adalah

memesan persediaan atau perlengkapan. Keputusan penting yang

|

|

21

dibuat dalam langkah awal ini adalah mengidentifikasi apa, kapan,

dan berapa banyak yang dibeli, seperti juga mengidentifikasi dari

pemasok mana akan dibeli. Kelemahan dalam fungsi pengendalian

persediaan dapat menimbulkan masalah besar.

Tujuan utama dari proses pembelian adalah untuk meminimalkan

biaya yang terkait dengan mempertahankan pemasok yang memadai

untuk semua bahan baku yang dibutuhkan.

2.

Menerima dan Menyimpan Barang

Aktivitas utama kedua dalam siklus pengeluaran adalah

penerimaan dan penyimpanan barang yang dipesan. Bagian

penerimaan bertanggung jawab untuk menerima kiriman dari para

pemasok. Bagian ini biasanya bertanggung jawab pada manajer

gudang, yang bertanggung jawab pada wakil direktur utama bagian

produksi. Bagian penyimpanan persediaan, yang juga bertanggung

jawab pada manajer gudang, bertanggung jawab atas penyimpanan

barang tersebut.

Tujuan utama dari fungsi penerimaan dan penyimpanan barang adalah

untuk memverifikasi tanda terima persediaan yang dipesan, dan untuk

menjaganya dari kehilanagn atau pencurian.

3.

Membayar Barang dan Layanan

Aktivitas utama ketiga dalam siklus pengeluaran adalah

menyetujui faktur penjualan dari vendor untuk pembayaran. Bagian

utang usaha menyetujui faktur penjualan untuk dibayar. Kasir, yang

|

22

bertanggung jawab pada bendahara, bertanggung jawab untuk

melakukan pembayaran.

Tujuan utama menyetujui dan membayar faktur dari vendor adalah

untuk memastikan bahwa perusahaan hanya membayar barang dan

jasa yang dipesan dan diterima, serta untuk menjaga kas.

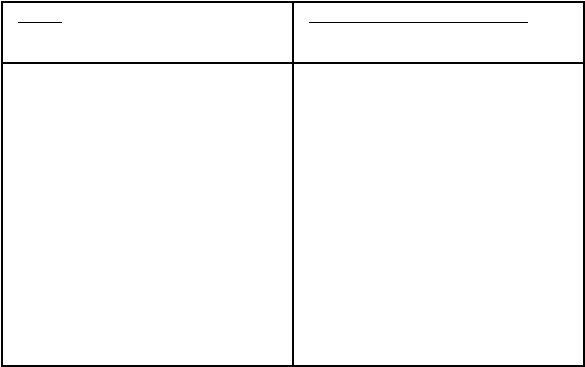

2.2.3 Pengendalian Internal pada Siklus Pengeluaran

Di dalam perusahaaan harus ada pengendalian yang pasti untuk

memastikan perusahaan berjalan dengan baik khususnya di dalam siklus

pengeluaran Pengendalian internal utama dalam siklus pengeluaran

berdasarkan prosedur pengendalian yang dispesifikasikan dalam SAS 78,

yaitu:

AKTIVITAS

PENGENDALIAN

SISTEM PEMROSESAN

PEMBELIAN

SSISTEM PENGELUARAN

KAS

Otorisasi Transaksi

Pengendalian persediaan

Bagian utang usaha

mengotorisasi pembayaran

Pemisahan

Pekerjaan

Pengendalian persediaan

dipisahkan dari bagian

pembelian dan penyimpanan

persediaa. Buku besar utang

usaha terpisah dari buku besar

Pisahkan bagian buku besar

pembantu utang usaha,

pengeluaran kas, dan buku

besar.

Supervisi

Bagian penerimaan

|

23

Tabel 2.1 pengendalian internal siklus pengeluaran.

Di dalam siklus pengeluaran pengendalian memiliki beberapa sasaran, antara

lain untuk menjamin bahwa :

1.

Seluruh pembelian telah diotorisasi berdasarkan urutan waktu ketika

dibutuhkan dan didasarkan pada perhitungan economic order quantity.

AKTIVITAS

PENGENDALIAN

SISTEM PEMROSESAN

PEMBELIAN

SISTEM PENGELUARAN

KAS

Catatan Akuntansi

Buku pembantu utang usaha,

buku besar, file permintaan

pemmbelian, file pesanan

pembelian, file laporan

penerimaan.

File voucher utang, buku

pembantu utang usaha, jurnal

pengeluaran kas, akun kas di

buku besar.

Akses

Keamanan fisik aktiva. Batasi

akses hanya ke catatan

akuntansi di atas

Keamanan yang memadai

atas kas. Batasi akses ke

berbagai catatan akuntansi

diatas.

Verifikasi

independen

Bagian utang dengan

merekonsiliasi berbagai

dokumen sumber

sebelum

mencatat kewajiban. Bagian

buku besar merekonsiliasi

akurasi umum proses tersebut.

Peninjauan akhir oleh bagian

pengeluaran kas. Rekonsiliasi

keseluruhan oleh bagian buku

besar. Rekonsiliasi bank

secara berkala oleh kontroler.

|

24

2.

Seluruh barang yang diterima diverifikasi untuk menetapkan bahwa

kuantitas barang tersebut sama dengan kuantitas barang yang dipesan dan

barangbarang tersebut berada dalam kondisi yang baik.

3.

Seluruh jasa telah diotorisasi sebelum dilakukan dan diawasi untuk

memastikan bahwa jasa-jasa tersebut dilakukan dengan wajar.

4.

Seluruh faktur dari supplier telah diverifikasi berdasarkan urutan waktu

dan telah dicocokkan dengan barang yang diterima atau jasa-jasa yang

telah dilakukan.

5.

Seluruh potongan harga atas pembelian diidentifikasi.

6.

Seluruh retur pembelian diotorisasi dan dicatat secara akurat serta

7.

didasarkan pada jumlah aktual barang yang diretur.

8.

Seluruh transaksi pembelian kredit dan pengeluaran kas dipos ke akun

supplier yang tepat dalam buku besar utang usaha.

Tabel 2.2 tabel fungsi pengeluaran

Fungsi

Unit Organisasi Pemegang Fungsi

1.

Fungsi yang memerlukan

pengeluaran kas

1.

Fungsi pencatatan utama

2.

Fungsi keuangan

3.

Fungsi akuntansi biaya

4.

Fungsi akuntansi umum

5.

Fungsi audit intern

6.

Fungsi penerimaan kas

Bagian pemasaran atau bagian-bagian

lain

Bagian utang

Bagian kasa

Bagian akuntansi biaya

Bagian akuntansi umum

Bagian audit intern

Bagian kasa

|

|

25

2.2.4. Fungsi yang Terkait pada transaksi Siklus Pengeluaran

Fungsi-fungsi yang terdapat didalam siklus pengeluaran

1. Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan

untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan

permintaan cek kepada fungsi pencatatan utang. Permintaan cek ini harus

mendapat persetujuan dari kepala fungsi yang bersangkutan.

2.

Pencatatan utama:Fungsi ini bertanggung jawab atas pembuatan bukti kas

keluar yang memberikan otorisasi kepada fungsi keuangan dalam

mengeluarkan cek yang tercantum dalam dokumen tersebut. Fungsi ini

juga

bertanggung jawab untuk melakukan verifikasi kelengkapan dan validitas

dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

3.

Fungsi keuangan dalam transaksi pengeluaran kas, fungsi ini

bertanggungjawab untuk mengisi cek, meminta otorisasi atas cek, dan

mengirimkan cek kepada kreditur via pos atau membayarkan langsung

kepada kreditur.

4.

Fungsi akuntansi biaya dalam transaksi pengeluaran kas, fungsi ini

bertanggungjawab atas pencatatan pengeluaran kas yang menyangkut biaya

dan persediaan.

5.

Fungsi akuntansi umum dalam transaksi pengeluaran kas, fungsi ini

bertanggungjawab atas pencatatan transaksi pengeluaran kas dalam jurnal

pengeluaran kas atau register cek.

6.

Fungsi audit intern :Fungsi ini bertanggungjawab untuk melakukan

perhitungan kas

(cash count) secara periodik dan mencocokkan hasil

perhitungannya dengan saldo kas menurut catatan akuntansi (akun kas dalam

buku besar). Fungsi ini bertanggungjawab untuk melakukan pemeriksaan

|

|

26

secara mendadak (surprised audit) terhadap saldo kas yang ada ditangan dan

membuat rekonsiliasi bank scara periodic.

Fungsi dasar sistem informasi akuntansi (SIA) dalam Siklus Pengeluaran :

1.

Memperoleh dan memproses data mengenai berbagai aktivitas bisnis

2.

Menyimpan dan mengatur data untuk mendukung pengambilan keputusan

3.

Menyediakan fungsi pengendalian untuk memastikan keandalan data dan

penjagaan atsas sumber daya organisasi.

2.2.5 Tujuan Siklus Pengeluaran

Tujuan utama dari siklus pengeluaran menurut Wilkinson (2005) adalah

untuk memfasilitasi pertukaran uang

dengan suppliers atas barang atau jasa

yang dibutuhkan. Adapun tujuan-tujuannya adalah:

1.

Memastikan semua barang atau jasa yang dipesan sesuai dengan yang

dibutuhkan.

2.

Menerima semua pesanan barang atau jasa dan memastikan semuanya

dalam keadaan yang baik.

3.

Mengamankan barang sampai barang tersebut digunakan.

4.

Memastikan bahwa slip pesanan terkait dengan barang atau jasa adalah

sah dan benar.

5.

Mencatat dan menggolongkan pengeluaran tersebut dengan tepat dan

akurat.

6.

Mengirimkan kewajiban dan pembayaran kas kepada supplier dengan

benar dalam hutang pada buku besar akunansi.

|

|

27

7.

Memastikan bahwa seluruh pengeluaran kas berkaitan dengan

pengeluaran yang telah di autorisasi.

8.

Mencatat dan mengklasifikasikan pengeluaran kas dengan tepat dan

akurat.

2.2.6 Dokumen dan Transaksi yang Terkait dengan Siklus Pengeluaran

Di

dalam setiap perusahaan pasti memiliki dokumen-dokumen dan

transaksi yang terkait dengan siklus pengeluaran , transaksi yang terkait di

dalam siklus pengeluaran adalah:

1.

Pengeluaran kas

2.

Retur pembelian

3.

Pembelian kredit

Dokumen-dokumen yang terkait dengan siklus pengeluaran (expenditure

cycle) adalah :

1.

Purchase Requisition

(Permintaan Pembelian) :Merupakan formulir

yang digunakan dalam proses pembelian untuk mengotorisasi

pemesanan terhadap barang dan jasa.

2.

Purchase Order (Pemesanan Pembelian) :Merupakan formulir yang

resmi dan dibuat secara rangkap, yang berasal dari permintaan

pembelian.

3.

Receiving Order (Penerimaan Pesanan). :Merupakan dokumen yang

mencatat penerimaan barang.

4.

Supplier’s (Vendor’s) Invoice. :Merupakan dokumen tagihan yang

berasal dari supplier yang menyediakan barang atau jasa.

|

|

28

5.

Disbursement Voucher

:Merupakan dokumen di dalam sistem

voucher yang mengakumulasikan invoice dari supplier untuk

pembayaran.

6.

Disbursement Check.

: Merupakan dokumen terakhir dalam siklus

pembelian yang menyediakan pembayaran kepada supplier atas

suatu barang atau jasa.

7.

Debit Memorandum. :Merupakan dokumen yang mengotorisasi

pengembalian atau retur pembelian.

8.

New Supplier (Vendor) Form :Merupakan formulir yang digunakan

dalam pemilihan supplier baru, menunjukkan data mengenai harga,

tipe barang atau jasa yang disediakan, pengalaman, posisi kredit dan

referensi.

9.

Request for Proposal (or Quotation).

:Merupakan form yang

digunakan dalam prosedur penawaran yang bersaing, menunjukkan

barang atau jasa yang diperlukan dan persaingan harga, jangka

waktu pembayaran dan lain sebagainya.

2.2.7. Resiko Siklus Pengeluaran

Risiko yang terdapat struktur pengendalian intern siklus pengeluaran.

Dalam memahami risiko pengendalian yang timbul dalam transaksi

pengeluaran kas harus memperhatikan kemungkinan-kemungkinan salah saji,

pengendalian yang dibutuhkan, serta kemungkinan pengujian yang harus

dilakukan berikut ini:

|

|

29

1.

Terhadap Transaksi Pembayaran Hutang

A.

Kemungkinan adanya pengeluaran cek untuk pembelian yang

tidak disetujui, harus dikendalikan dengan cara penandatanganan

cek melakukan penelaahan terhadap kelengkapan pendukung

voucher dan persetujuannya.

B.

Kemungkinan voucher dibayar dua kali, dikendalikan dengan

pemberian cap terhadap voucher dan dokumen pendukungnya bila

telah dibayar

C.

Check mungkin dibayarkan untuk jumlah yang salah,

dikendalikan dengan pengecekkan oleh pihak yang bebas

mengenai kesesuaian jumlah dalam check dengan voucher-nya.

D.

Check mungkin dirubah setelah ditandatangani, dikendalikan

dengan pengecekan pemberian tanda cek yang dikirim.

2.

Terhadap Transaksi Pengeluaran kas.

A.

Check mungkin tidak dicatat, dikendalikan dengan check yang

bemomor urut tercetak.

B.

Kesalahan-kesalahan dalam pencatatan check, dikendalikan

dengan pembuatan rekonsiliasi bank secara periodik oleh pihak

yang bebas

C.

Check tidak dicatat dengan segera, dikendalikan oleh pihak yang

bebas untuk mencocokkan tanggal check dan tanggal

pencatatannya. Pengujian yang dilakukan dengan memperlihatkan

kembali adanya kebebasan dalam pengecekan.

|