|

7

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1

Analisis Perusahaan

2.1.1

Analisis Fundamental

Pada saat melakukan analisis penilaian saham, investor bisa

melakukan analisis fundamental secara top-down

untuk menilai prosek

perusahaan. Hal pertama yang perlu dilakukan adalah memperhatikan faktor-

faktor makro ekonomi yang mempengaruhi kinerja seluruh perusahaan.

Hal ini dilakukan dengan tujuan untuk memberikan beberapa

alternatif keputusan tentang di mana alokasi investasi akan dilakukan, serta

dalam bentuk apa investasi tersebut dilakukan.

Setelah mendapatkan hasil

dari analisis ekonomi hal selanjutnya yang dilakukan adalah melakukan

analisis industri. Analisis industri merupakan analisis yang didasari pada hasil

analisis ekonomi untuk menentukan industri mana saja yang akan dipilih.

Hasil dari analisis industri kemudian digunakan dalam analisis

perusahaan. Analisis perusahaan dilakukan dengan tujuan untuk menentukan

perusahaan-perusahaan atau saham mana saja yang menguntungkan sehingga

layak dijadikan investasi (Tandelili,2011:398).

2.1.2

Definisi Analisis Laporan Keuangan

Laporan keuangan yang dikeluarkan oleh perusahaan memiliki

manfaat untuk mengambil sebuah keputusan. Menurut Fahmi (2011:1)

diperlukan proses

perbandingan, evaluasi, dan analisis

tren akan membantu

investor dalam memprediksi apa yang akan terjadi di masa mendatang. Hasil

|

|

8

dari laporan keuangan yang telah di analisis secara tersirat menjelaskan

bagaimana kondisi keuangan suatu perusahaan.

Analisis laporan keuangan

menurut Fahmi

(2011:66) dapat

memberikan informasi tentang kelemahan dan kekuatan yang dimiliki oleh

perusahaan. Tujuannya adalah untuk memperbaiki kinerja perusahaan. Oleh

karena itu, analisis laporan keuangan hendaknya dilakukan denan cermat

dengan menggunakan metode dan teknik yang tepat sehingga informasi yang

dihasilkan dapat dipercaya.

2.1.3

Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut

Kasmir (2012:68), tujuan dari analisis laporan keuangan

adalah:

1.

Mengetahui bagaimana kondisi perusahaan terkini yang berhubungan

dengan aset, kewajiban, ekuitas dan berbagai hal yang berhubungan

dengan keberhasilan yang telah dicapai.

2.

Berdasarkan kondisi perusahaan yang ada, maka akan diketahu

kelemahan-kelemahan perusahaan yang akan berguna bagi pemulihan

atau perbaikan perusahaan dimasa akan datang.

3.

Tidak hanya kelemahan-kelemahan saja yang akan diketahui ketika

melakukan analisis laporan keuangan tetapi kelebihan-kelebihan juga

akan dapat diketahui.

4.

Berdasarkan kelemahan dan kelebihan yang ada, maka kita dapat

menentukan langkah apa yang akan dilakukan untuk tujuan perbaikan

maupun dalam usaha mempertahakan posisi perusahaan.

|

|

9

5.

Melakukan penilaian terhadap hasil kinerja manajemen dalam

menjalankan strategi-strategi dan juga dapat digunakan sebagai

pembanding usaha sejenis dimana industri perusahaan berada.

2.1.4

Teknik Dasar Dalam Analisis Laporan keuangan

Sebelum melakukan analisis laporan keuangan terdapat beberapa hal

yang perlu diperhatikan. Adapun langkah-langkah yang

perlu diperhatikan

(Kasmir,2012:69):

1.

Langkah pertama yaitu mengumpulkan data keuangan dan berbagai data

yang mendukung dan berhubungan dengan data keuangan tersebut.

2.

Melakukan perhitungan atau perkiraan dengan rumus-rumus tertentu

yang memasukkan angka dan sesuai dengan standart yang ada. Hal ini

bertujuan

untuk mendapaykan angka-angka yang kemudian dapat

digunakan sebagai pembanding.

3.

Berdasarakan hasil dari perhitungan tersebut, langkah selanjutnya adalah

melakukan interpretasi atau penafsiran terhadap hasil perhitungan

tersebut.

4.

Langkah terakhir yang dapat dilakukan adalah dengan membuat laporan

atas apa yang sudah dilakukan serta memberikan rekomendasi yang

dibutuhkan untuk membantu perbaikan yang terkait dengan perusahaan.

Pada prakteknya terdapat dua metode analisis laporan keuangan yaitu

analisis komparatif

dan analisis common size

(Kasmir 2012:69).Kedua

analisis di atas bertujuan untuk pengenalan terhadap laporan keuangan suatu

perusahaan.

Pemilihan atas analisis mana yang dipakai dalam menganalisis

|

|

10

bergantung kepada calon investornya sendiri. Namun, dapat dikatakan bahwa

analisis rasio popular dalam diskusi manajemen sehari-hari, terutama

mengenai rasio profitabilitas. Profitablitas menjadi penting

bagi perusahaan

dikarenakan rasio ini menjadi tolak ukur keberhasilan manajemen dalam

menjalankan usaha yang dipercayakan kepadanya.

2.1.4.1 Analisis Komparatif

Analisis komparatif disebut juga dengan analisis horizontal. Analisis

komparatif dilakukan dengan membandingkan laporan keuangan untuk

beberapa periode.

Analisis ini dapat dilakukan baik untuk neraca maupun

laporan laba rugi.

Hasil dari analisis ini dapat membantu investor dalam

melihat perkembangan perusahaan dari tahun ke tahun. Selain itu, terdapat

beberapa jenis teknik analisis laporan keuangan lainnya menurut kasmir

(2012:70) yaitu:

1.

Analisis perbandingan antara laporan keuangan

Pada analisis perbandingan anatara laporan keuangan, hal pertama

yang dilakukan adalah dengan melakukan perbandingan laporan

keuangan dari period eke periode laporan keuangan.

2.

Analisis tren atau tendensi

Pada analisis ini

yang perlu dilakukan adalah melakukan

perhitungan atau perbandingan dari periode ke periode sehingga akan

terlihat apakah terdapat perubahan yang dialami perusahaan dari period

eke periode.

|

|

11

3.

Analisis persentase per komponen

Pada analisis ini yang dilakukan hanya membandingkan seluruh

komponen yang ada di dalam laporan keuangan suatu perusahaan.

4.

Analisis rasio

Merupakan analisis yang digunakan untuk mengetahuo hubungan

pos-pos yang ada dalam satu

laporan keuangan atau pos-pos antara

laporan keuangan neraca dan laporan laba rugi.

2.1.4.2 Analisis Common Size

Analisis common size atau analisis vertikal merupakan analisis

yang dilakukan terhadap satu periode laporan keuangan saja. Analisis

dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang

diperoleh hanya untuk satu periode saja dan perkembangan tidak dari

periode ke

periode. Analisis common size

mensyaratkan adanya

standartirasi format

laporan keuangan. Keberadaan format laporan

keuangan yang

terstandarisasi akan mempermudah melihat

perbandingan antara pos laporan keuangan.

2.1.5 Definisi Analisis Rasio

Rasio keuangan menurut James C. Van Horne (Kasmir: 2012:104)

merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu

angka dengan angka lainnya. Sedangkan menurut Fahmi (2011:107)

rasio keuangan penting gunanya bagi investor untuk mengetahui kondisi perusahaan

dalam

menentukan perusahaan mana yang dapat membayar deviden.

Hasil dari

analisis rasio keuangan dapat digunakan sebagai acuan dalam

menganalisis kondisi

|

|

12

kinerja suatu perusahan baik dalam jangka waktu pendek atau panjang. Lain lagi

dengan yang dikatakan oleh Warsidi dan Bambang (Fahmi,2011:108) bahwa:

“Analisis rasio keuangan merupakan instrumen analisis prestasi perubahan

yang menjelaskan prestasi perusahaan yang menjelaskan berbaai hubungan dan

indikator keuangan, yang ditujukan untuk menunjukan perubahan dalam kondisi

keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend

pola perubahan tersebut, untuk kemudian menunjukan risiko dan peluang yang

melekat pada perusahaan yang bersangkutan.”

2.1.5.1 Hubungan Rasio Keuangan dan Kinerja Keuangan

Menurut James C.Van Horne dan John M.Wachowicz

(Fahmi,2011:108) bahwa “ To evaluate the financial condition and

performance of a firm, the financial analyst needs certain yardstick. The

yardstick frequently used

is a ratio, index, relating two pieces of financial

data of to each other. Sedangkan menurut Gitman (Fahmi,2011:108) “ Ratio

analysis involoves methods of calculating and interpreting financial ratio to

asses the firm’s performance. The basic inputs to ratio analysis are firm’s

income statement and balance sheet”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa adanya

keterkaitan hubungan antara rasio keuangan dan kinerja perusahaan. Investor

dapat menggunakan hasil rasio sesuai dengan kebutuhan yang diperlukan.

Oleh karena itu hendaknya pengelolaan penilaian kinerja perusahaan

hendaknya bermanfaat.

2.1.5.2 Manfaat Analisis Rasio Keuangan

Berikut manfaat yang didapatkan dalam melakukan analisis rasio

keuangan (Fahmi,2011:109):

1.

Analisis rasio keuangan yang dilakukan bermanfaat bagi penilaian

kinerja perusahaan dan juga prestasi atas apa yang telah dilakukan

oleh manajemen dalam merencanakan dan melaksanakan strategi-

|

|

13

strategi yang telah dilakukan.

Selain itu, pihak manajemen juga

dapat melakukan evaluasi terhadap apa yang telah dialami oleh

perusahaan.

2.

Analisis rasio keuangan yang dilakukan selain bermanfaat bagi

pihak internal, juga dapat bermanfaat bagi pihak eksternal.

Contohnya, bagi kreditur hasil dari perhitungan rasio keuangan

akan bermanfaat dalam menentukan apakah suatu perusahaan layak

dalam diberikan pinjaman.

3.

Selain itu, hasil dari kinerja perusahaan juga berguna bagi seluruh

stakeholder dalam melakukan penilaian.

2.1.5.3

Keunggulan Analisis Rasio Keuangan

Menurut Sofyan Syafri Harahap (Fahmi,2011:109) analisis rasio

mempunyai keunggulan sebagai berikut:

1.

Hasil dari perhitungan rasio berupa angka yang bearti dapat

dengan mudah dipahami dan ketika hasilnya dilaporkan, maka

hasil dari informasi dan dapat menghasilkan informasi yang

lebih sederhana ketika hasil tersebut dilaporkan kepada pihak

yang berkepentingan.

2.

Hasil dari analisis perhitungan rasio suatu perusahaan, dapat

digunakan sebagai pembanding dengan perusahaan sejenis di

tengah-tengah industri. Hal ini akan bermanfaat dalam

penentuan atau pertimbangan pengambilan keputusan dimasa

yang akan datang.

|

|

14

3.

Baiknya prediksi atau menjalankan suatu strategi yang

dilakukan akan bermanfaat bagi perusahaan dalam menentukan

ukuran atau size suatu perusahaan.

2.1.5.4

Keterbatasan Analisis Rasio Keuangan

Saat melakukan analisis laporan keuangan, terdapat beberapa

kendala dalam mempercayai 100%

hasil dari rasio keuangan. Hal ini

dikarenakan adanya kondisi yang belum tentu terjadi seperti hasil

perhitungan.

Menurut J. Fred Weston (Kasmir,2011:117) menyebutkan

beberapa kelemahan rasio keuangan seperti:

1.

Data keuangan disusun dari data akuntansi. Kemudian, data

tersebut ditafsirkan dengan berbagai macam cara, misalnya

masing-masing perusahaan menggunakan:

a)

Metode penyusutan yang berbeda untuk menentukan

nilai

penyusutan terhadap aktivanya, sehingga

menghasilkan nilai

penyusutan setiap periode juga

berbeda, atau

b)

Penilaian persediaan yang ada.

2.

Adanya manipulasi data artinya dalam menyusun data, pihak

penyususn tidak jujur dalam memasukan angka-angka ke laporan

keuangan yang mereka buat. Akibatnya hasil perhitungan rasio

keuangan tidak menunjukan hasil sesungguhnya.

3.

Perlakuan pengeluaran

untuk biaya-biaya antar satu perusahaan

dengan perusahaan lainnya berbeda. Misalnya biaya riset dan

pengembangan, biaya perencanaan pensiun, merger, jaminan

kualitas pada barang jadi dan cadangan kredit macet.

4.

Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan

perbedaan.

5.

Pengaruh musiman mengakibatkan rasio komparatif akan ikut

berpengaruh. Kesamaan rasio keuangan yang telah dibuat dengan

standart industri belum menjamin perusahaan berjalan normal dan

telah dikelola dengan baik.

Sedangkan menurut Fahmi (2011:110), terdapat beberapa kelemahan

dengan digunakannya analisis rasio keuangan yaitu:

1.

Analisis rasio yang dilakukan merupakan indikasi awal dalam melihat

bagaimana kondisi suatu perusahaan dalam suatu periode penelitian

|

|

15

tertentu. Hasil dari perhitungan analisis rasio ini juga bersifat relative

dimana setiap orang akan memiliki pertimbangan yang berbeda-beda.

2.

Analisis rasio yang dilakukan menggunakan data yang diberikan oleh

perusahaan, dimana hal ini dapat saja terjadi human error

atau

kecurangan yang sengaja dilakukan sehingga akan mengurangi dari

tingkat ketepatan hasil perhitungan.

Jadi berdasarakan penjabaran di atas, dapat disimpulkan bahwa analisis

rasio keuangan tidak dapat dijadikan satu-satunya analisis yang dilakukan

investor dalam kegiatan investasi. Hendaknya analisis rasio keuangan hanya

dijadikan landasan dalam menganalisis.

2.1.5.5

Mengatasi Kelemahan Rasio Keuangan

Keterbatasan-keterbatasan yang dimiliki dalam rasio keuangan

memang tidak dapat dihindari. Oleh

karena itu,ada beberapa solusi

yang

dapat

dilakukan dalam mengatasi kelemahan-kelemahan yang ada. Menurut

Fahmi

(2011:111) solusi yang dapat digunakan dalam mengatasi

permasalahan dalam rasio keuangan adalah:

1.

Berdasarkan hal di atas yang mengatakan bahwa rasio keuangan

merupakan indikasi awal maka diperlukan analisis non keuangan yang

perlu dilakukan dalam mengatasi kelemahan tersebut.

2.

Berdasarkan perhitungan yang dilakukan, hal selanjutnya yang perlu

dilakukan adalah dengan membandingkan dimana hal ini berguna untuk

melihat apa yang menjadi penyebab selisih yang ada.

|

|

16

3.

Membuat keputusan yang baik dan benar diperlukan perhitungan yang

matang dan diperlukan kehati-hatiaan. Oleh karna itu, pihak manajemen

perlu melakukan berbagai analisis dan tidak hanya melakukan analisis

rasio keuangan saja.

2.1.5.6 Jenis-Jenis rasio keuangan

Rasio keuangan memiliki berbagai kegunaan bergantung kepada

siapa penggunanya. Rasio keuangan dapat digunakan bagi akademis

maupun

investor. Oleh karena itu, terdapat empat

jenis rasio yang dapat digunakan

dalam analasis sesuai dengan kegunaan masing-masing. Berikut keempat

terdapat jenis rasio yang dapat digunakan dalam analisis rasio keuangan

(Kasmir,2011:110), yaitu:

2.1.5.6.1 Rasio Likuiditas

Menurut Westton (Kasmir,2011:110) rasio likuiditas

merupakan rasio yang menggambarkan kemampuan perusahaan

dalam memenuji kewajiban jangka pendek. Selain itu, rasio likuiditas

juga dapat digunakan untuk menunjukan dan mengukur kemampuan

perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik

kewajiban jangka pendek mampun jangka panjang.

Menurut Fahmi (2011:116) rasio likuiditas penting

dikarenakan kegagalan dalam membayar kewajiban dapat

menyebabkan kebangkrutan perusahaan. Rasio ini mengukur pada

kemampuan likuiditas jangka pendek perusahaan dengan melihat

aktiva lancar perusahaan relatif terhadap hhutang lancanya.

Rasio likuiditas juga merupakan rasio yang digunakan untuk

mengukur seberapa likuidnya suatu perusahaan. Terdapat dua macam

|

|

17

hasil penilaian trhadap pengukuran rasio ini, yaitu apabila prusahaan

mampu memenuhi kewajibannya, dikatakan perusahaan tersebut

likuid dan sebaliknya apabila perusahaan tidak mampu memenuhi

kewajiban tersebut atau tidak mampu, dikatakan illikuid

(Kasmir,2011:112).

Berikut adalah tujuan dan manfaat yang didapat dari hasil

rasio likuiditas (Kasmir,2011:132):

1.

Untuk mengukur kemampuan perusahaan membayar kewajiban

atau hutang

yang segerajatuh tempo pada saat ditagih. Artinya,

kemampuan untuk membayar kewajiban yang sudah waktunya

dibayar sesuai jadwal batas waktu yang telah ditetapkan.

2.

Untuk mengukur kemampua perusahaan membayar kewajiban

jangka pendek dengan aktiva lancar secara keseluruhan. Artinya,

jumlah kewajiban yang berumur di bawah satu tahun atau sama

dengan satu tahun atau sama dengan satu tahun,

dibandingkan

dengan total aktiva lancar.

3.

Untuk mengukur atau membandingkan anta4ra jumlah sediaan

yang ada dengan modal kerja perusahaan.

4.

Untuk mengukur atau membandingkan antara jumlah sediaan

yang ada dengan modal kerja perusahaan.

5.

Untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar hutang.

Rasio likuiditas memiliki beberapa jenis rasio-rasio. Berikut

beberapa rasio utama dari rasio likuiditas:

|

18

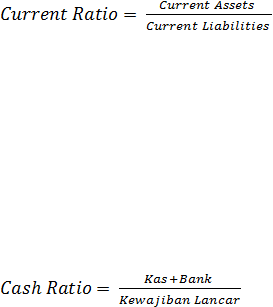

Rasio Lancar (Current Ratio)

Rasio lancar adalah ukuran yang umum digunakan atas

solvensi jangka pendek, kemampuan suatu perusahaan memenuhi

kebutuhan utang ketika jatuh tempo (Fahmi,2011:121). Berikut rumus

current ratio:

Rasio Kas (Cash Ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar hutang.

Ketersedian uang kas dapat ditunjukan dari tersedianya dana kas atau

setara dengan kas seperti rekening gito atau tabungan di bank

(Kasmir,2011:138). Berikut rumus Cash Ratio:

2.1.5.6.2 Rasio Solvabilitas

Rasio solvabilitas menurut Fahmi (2011:116) merupakan rasio

yang menunjukkan bagaimana perusahaan mampu untuk mengelola

hhutangnya dalam rangka memperoleh keuntungan dan juga mampu

untuk melunasi kembali hutangnya. Sedangkan menurut Kasmir

(2011:151) rasio solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan hhutang.

Pengukuran rasio solvabilitas dapat dilakukan melalui dua pendekatan

yaitu mengukur rasio-rasio neraca dan sejauh mana pinjaman

digunakan untuk pemodalan dan melalui pendekatan rasio laba rugi.

|

|

19

Menurut Kasmir (2011:153) tujuan perusahaan dengan

menggunakan rasio solvabilitas adalah:

1. Mengetahui keadaan keuangan perusahaan khususnya dalam

hal kewajiban. Beberapa hal yang bisa kita ketahui adalah

bagaimana posisi keuangan perusahaan terhadap kewajibannya

apakah ada keseimbangan antara nilai aktiva dan modal.

2. Berdasarkan penilaian keseimbangan tersebut, kita dapat

mengetahui apakah perusahaan tersebut dalam hal pendanaan

dibiayain oleh hutang atau tidak.

3. Hasil dari penilaian pendanaan yang dilakukan oelh

perusahaan, kita dapat melakukan penilaian apakah terdapat

pengaruh secara langsung terhadap perusahaan tersebut.

Rasio solvabilitas

memiliki beberapa jenis rasio-rasio. Berikut

beberapa rasio utama dari rasio solvabilitas:

Rasio kewajiban terhadap Modal ( Debt to Total Asset Ratio)

Rasio ini digunakan untuk mengukur perbandingan antara total

hutang dengan total aktiva atau dengan kata lain seberapa besar aktiva

perusahaan

dapat dibiayai oleh hutang

atau seberapa besar hutang

perusahaan dapat berpengaruh terhadap pengelolaan aktiva.

(Kasmir,2011:156). Berikut rumus Debt to Total Asset Ratio:

|

|

20

2.5.6.3 Rasio Aktivitas

Rasio aktivitas

menurut Kasmir (2011:114) merupakan rasio

yang digunakan untuk mengukur tingkat efesiensi pemanfaatan

sumber daya perusahaan. Hasil dari rasio ini akan kita gunakan

sebagai bahan analisis awal apakah suatu perusahaan dapat

menjalankan usahanya dengan efesien atau tidak.

Menurut Kasmir (2011:173) rasio aktivitas memberikan

banyak manfaat bagi semua pihak. Berikut ini adalah beberapa tujuan

yang hendak dicapai perusahaan dari penggunaan rasio aktivitas

antara lain :

1. Untuk mengukur berapa lama penagihan pihutang selama satu

periode atau beberapa kali dana yang ditanam dalam pitang ini

berputar dalam satu periode.

2.

Untuk menghitung hari rata-rata penagihan pihutang, di mana

hasil

perhitungan ini menunjukan jumlah hari pihutang

tersebut rata-rata tidak dapat ditagih.

3. Untuk menghitung berapa hari rata-rata sediaan tersimpan

dalam gudang.

4. Untuk mengukur berapa kali dana yang ditanam dalam modal

kerja berputar dalam saru periode atau beberapa penjualan

yang dapat dicapai oleh setiap modal kerja yang digunakan.

Berikut beberapa manfaat yang didapat dari rasio aktivitas:

1.

Dalam bidang persediaan, manajemen dapat mengetahui hari

rata-rata persediaan tersimpan dalam gudang. Hal ini

dibandingkan degan target yang telah ditentukan atau rata-

|

|

21

rata industri. Kemudian perusahaan dapat pula

membandingkan hasil ini dengan pengukuran rasio beberapa

periode yang lain.

2.

Dalam bidang modal kerja dan penjualan, manajemen dapat

mengetahui berapa kali dana yang ditanam dalam modal kerja

berputar dalam satu periodenatau dengan kata lain, berapa

penjualan yang dapat dicapai oleh setiap modal kerja yang

digunakan.

Rasio aktivitas memiliki beberapa jenis rasio-rasio. Berikut

beberapa rasio utama dari rasio aktivitas:

Rasio Perputaran Total Ativa ( Total Asset Turnover)

Rasio perputaran total aktiva merupakan rasio yang digunakan

untuk mengukur perputaran semua aktiva yang dimiliki perusahaan

dan mengukur berapa jumlah penjualan yang diperoleh dari tiap

rupiah aktiva, semakin besar rasio ini maka dapat dikatakan

perusahaan semakin baik dalam menggunakan seluruh aset

perusahaan dalam menciptakan penjualan, dan

sebaliknya(Kasmir,2011:185). Berikut rumus Total Asset Turnover:

2.5.6.4 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai

kemampuan

perusahaan

dalam mencari keuntungan atau laba dalam

suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan yang ditunjukan dari laba

yang dihasilkan

dari

penjualan atau dari pendapatan investasi.

|

|

22

Profitabilitas perusahaan dapat dikatakan baik apabila mampu

memenuhi target laba yang telah ditetapkaa dengan menggunakan

aktiva atau modal yang dimiliki (Kasmir,2011:114).

Berdasarkan sudut pandang investor, indikator penting dalam

menilai prospek suatu perusahaan di masa akan datang adalah dengan

meilhat pertumbuhan profitabilitas perusahaan (Tandelilin,2010).

Tujuan dan manfaat yang didapat dari dilakukannya analisis

rasio profitabilitas menurut Kasmir (2011:198) adalah :

1.

Kita dapat melihat bagaimana produktivitas pendanaan

yang dilakukan oleh perusahaan yang diharapkan dalam

menghasilkan keuntungan yang diinginkan baik dari modal

sendiri atau pinjaman.

2.

Berdasarkan keuntungan yang di dapat, kita dapat melihat

bagaimana perkembangan sutau perusahaan dari period eke

periode.

3.

Untuk menilai laba bersih yang mampu didapatkan oleh

perusahaan.

Rasio profitabilitas

memiliki beberapa jenis rasio-rasio.

Berikut beberapa rasio utama dari rasio profitabilitas:

Tingkat Pengembalian Aset (Return on asset)

Rasio yang menunjukan hasil atas jumlah aktiva yang

digunakan dalam perusahaan. Return of Invesment atau yang lebih

dikenal dengan

Return on Asset ini merupakan suatu ukuran

|

23

mengenai efektivitas manajemen dalam mengelola investasinya

(Kasmis,2011:202). Berikut rumus Return on Asset:

Rasio ini menunjukan berapa besar laba bersih yang diperoleh

perusahaan bila diukur dari nilai asetnya. Hasil dari rasio ini dapat

digunakan sebagai indikator jika semakin besar rasionya maka

perusahaan tersebut mampu menggunakan aset yang dimiliki secara

efektif untuk menghasilkan laba.

Tingkat Pengembalian Ekuitas (Return on equity)

Rasio ini merupakan perbandingan antara laba bersih dengan

ekuitasrasio yang mengukur laba bersih sesudah pajak dengan modal

sendiri. (Kasmir,2011:204). Rumus yang digunakan adalah sebagai

berikut:

Semakin tinggi rasio ini, semakin baik dikarenakan posisi

pemilik perusahaan semakin kuat, begitupula sebaliknya.

2.1.6

Analisis Ekonomi

Menurut Tandelilin (2010:339), analisis ekonomi adalah salah satu dari tiga

analisis yang perlu dilakukan investor dalam penentuan keputusan investasinya.

Tahap ini penting dilakukan dikarenakan adanya kecenderungan hubungan yang kuat

antara apa yang terjadi pada lingkungan makro ekonomi

dan kinerja suatu pasar

modal.

|

|

24

Pasar modal mencerminkan apa yang terjadi pada perekonomian akro karena

nilai investasi ditentukan oleh aliran kas yang diharapkan serta tingkat return

yang

disyaratkan atas investasi tersebut, dan kedua faktor tersebut sangat dipengaruhi oleh

perusahaan lingkungan makro ekonomi.

2.1.7

Variabel Makro ekonomi

Lingkungan makro ekonomi

adalah lingkungan yang mempengaruhi operasi

perusahaan sehari-hari (Tandelilin,2010:341). Kegiatan operasional suatu perusahaan

dapat

terpengaruh dari berbagai faktor baik yang berasal dari dalam maupun luar

perusahaan. Faktor-faktor tersebut secara langsung maupun tidak langsung

mempengaruhi return dan laba suatu perusahaan.

Sebagai contoh

salah satu faktor makro ekonomi

yaitu tingkat inflasi di

Indonesia. Kenaikan tingkat inflasi segaris lurus dengan kenaikan pendapatan dan

biaya perusahaan. Namun, apabila peningkatan biaya produksi tidak dapat

diimbangin dengan kenaikan harga oleh suatu perusahaan. Maka, tingkat

profitabilitas suatu perusahaan akan mengalami penurunan.

Berdasarkan hal tersebut jelas bagi investor harus cerdik dalam mengambil

keputusan dalam melakukan investasi. Investor hendaknya melihat secara lebih luas

dalam melakukan analisis terhadap tindakan investasi yang dilakukan. Tidak cukup

hanya melakukan analisis perusahaan ataupun analisis laporan keuangan. Namun,

investor hendaknya melakukan analisis terhadap analisis ekonomi dan analisis

industri. Penguasaan yang baik dalam memahami dan meramalkan kondisi makro

ekonomi di masa yang akan datang dapat mendatangkan keuntungan bagi investor.

|

|

25

Berikut beberapa variabel makro ekonomi (Tandelilin,2011:342) yaitu inflasi,

tingkat suku bunga, pertumbuhan ekonomi, nilai tukar,dll. Namun, variabel makro

ekonomi yang digunakan dalam penelitian ini adalah:

1.

Inflasi

Inflasi adalah kecenderungan dari harga-harga barang atau jasa untuk menarik

secara umum dan terus-menerus, Kenaikan harga dari satu atau dua barang saja

tidak bisa disebut inflasi, demikian pula kenaikan harga yang bersifat sementara

juga bukan inflasi. diperlukan

jumlah uang yang semakin banyak atau dengan

jumlah uang yang sama maka jumlah barang yan dibeli semakin berkurang.

2.

Tingkat bunga

Bunga adalah beban atau biaya yang dibebankan kepada peminjam oleh pemberi

pinjaman. Tingkat bunga yang dimaksudkan dalam variabel makro ekonomi

pada penelitian ini adalah bunga yang tercantum di dalam surat berharga.

3.

Kurs Rupiah

Kurs dapat dibedakan menjadi dia, yaitu kurs nominal dan kurs riil. Kurs

nominal adalah harga relatif dari ata uan dua negara sedangkan kurs riil adalah

harga relatif dari barang-barang kedua negara tersebut.

2.1.8

Imbal Hasil Saham

Keuntungan merupakan sesuatu yang diharapkan oleh investor dalam

berinvestasi. Keuntungan yang di dapat merupakan imbalan atas keberanian investor

dalam menanggung risiko (Tandelili,2010:102). Maka, return saham dapat dihitung

sebagai berikut:

Keterangan:

|

|

26

R

= Return saham

Pt

= Harga saham sekarang

Pt-1

= Harga saham periode lalu

2.1.9

Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Andre Hernendiastoro pada tahun

2005 yang berjudul “ Pengaruh Kinerja Perusahaan dan Kondisi Ekonomi Terhadap

Return Saham dengan Metode Intervalling” dengan periode pengambilan data 2001-

2003. Metode yang digunakan adalah uji regresi berganda dan sederhana (parsial).

Variabel-variabel pada karakteristik perusahaan pada penelitian ini adalah current

ratio, debt to equity ratio, return on assets,dan price earning ratio. Sedangkan untuk

variable makro ekonomi menggunakan tingkat inflasi, suku bunga, dan kurs valuta

asing. Hasil dari penelitian ini adalah selama 2001-2003 dengan interval pengamatan

3 bulan, 6 bulan, dan 12bulan dapat diketahui bahwa ROA dan suku bunga

berpengaruh terhadap return

saham untuk interval 3 bulanan dan 6 bulanan.

Sedangkan untuk periode12 bulanan hanya suku bunga saja ang berpengaruh

terhadap return saham.

Berdasarkan uji

F

, pada periode 3 bulanan dan 6 bulanan variable

CR,DER,ROA, PER,tingkat bunga, tingkat inflasi dan kurs secara simultan

mempunyai pengaruh yang signifikan terhadap return aham, dan pada interval 12

bulanan CR,DER,ROA, PER , tingkat bunga dan kurs saja yang secara simultan

mempunyai pengaruh signifikan terhadap return saham.

Sedangkan untuk uji –t

selama dengan periode pengamatan 3 bulanan dan 6 bulanan dapt dikethui bahwa

hanya ROA dan suku bungan yang mempunyai pengaruh signifikan terhadap return

aham. Pada periode pengamatan 12 bulanan hanya variable sukbunga yang

mempunyai pengaruh signifikan terhadap return saham.

|

|

27

Hasil pengujian koefisiensi determinasi pada periode pengamatan 3 bulanan

adalah 7,1%, 6 bulanan 16,7% dan 12 bulanan 41,7% dimana perubahan return

saham apda interval 3 bulanan dan 6 bulanan (7,1% dan 16,7%) dapat dijelaskan oleh

adanya perubahan ROA dan suku bunga, sedangkan untuk periode 12 bulanan dapat

dijelaskan oleh variasi perubahan suku bunga. Penelitian dengan periode 3 bulanan

dan 6 bulanan mendapatkan hasil hipotesis bahwa ROA dan suku bunga dapat

diterima. Pada periode 12 bulanan hipotesis tingkat bunga dapat diterima.

Penelitian terdahulu yang dilakukan oleh Auliyah dan Hamzah pada tahun

2006

yang berjudul “ Analisis

Karakteristik Perusahaan, Industri, dan Makro

ekonomi Terhadap Return dan Beta Saham Syahriah” dengan periode pengambilan

data keuangan periode dari Januari 2001 sampai dengan Desember 2005. Metode

yang digunakan adalah uji anova atau F-test. Variabel-variabel pada karakteristik

perusahaan pada penelitian ini adalah earing per share, devidend payout, leverage,

current ratio, return on investmen, dan cyclicality. Sedangkan, pada variabel industri

yang digunakan adalah variabel antara industri manufaktur dan non manufaktur

dengan ukuran nilai 0 untuk industri kecil dan 1 untuk industri besar yang

dikelompokkan berdasarkan nilai dari total aset perusahaan. Variabel makro ekonomi

yang digunakan adalah kurs rupiah terhadap dolar dan Produk Domesti Bruto (PDB).

. Hasil penelitian menyatakan bahwa variabel-variabel karakteristik perusahaan,

indutri, dan makro ekonomi

tidak berpengaruh secara signifikan pada tingkat 5%

terhadap return saham syariah tetapi berpengaruh secara signifikan pada beta saham

syariah. Pengujian secara parsial dengan t-test menunjukan bahwa tidak ada satu pun

variabel-variabel karakteristik perusahaan, indutri, dan makro ekonomi berpengaruh

secara signifikan pada return saham syariah, sedangkan variabel-variabel

karakteristik perusahaan, indutri, dan makro ekonomi

terhadap beta saham yang

|

|

28

mempunyai pengaruh signifikan pada tingkat 5% adalah cyclicality, kurs rupiah

terhadap dollar dan Produk Domestik Bruto (PDB).

Sedangkan berdasarnya penelitian yang dilakukan oleh Naswar pada tahun

2008 dengan judul “Analisis Pengaruh Variabel Makroekonomi Terhadap Return

Saham Syariah di Indonesia” dengan periode waktu pengambilan data 2000-2006.

Metode penelitian yang digunakan dalam penelitian

ini adalah dengan model

ekomometrika. Variabel-variabel yang digunakan dalam penelitian ini adalah

pengaruh tingkat pertumbuhan ekonomi dan tingkat suku bungan SBI. Hasil dari

penelitian ini mengatakan bahwa pertumbuhan ekonomi berpengaruh positif dan

signifikan terhadap return

saham syariah di Indonesia, sedangkan untuk variabel

suku bunga SBI menghasilkan hal sebaliknya yaitu berpengaruh negatif dan

berpengaruh signifikan terhadap return saham syariah di Indonesia.

Pada tahun 2012 dilakukan penelitian serupa oleh Prasetio dengan judul

“Analisis Pengaruh Variabel Makro Ekonomi dan Rasio Keuangan Perusahaan

Terhadap Return

Saham (Studi Kasus pada Sub-Sektor Komponen dan Otomotif

yang Terdaftar di Bursa Efek Indonesia”. Periode pengambilan data yaitu pada tahun

2008-2011 dengan variabel rasio keuangan Current ratio (CR), Debt to Equity

(DER), Return On Asset (ROA), sedangkan untuk variabel makro ekonomi yang

digunakan adalah inflasi, nilai tukar dan tingkat suku bunga. Metode analisis yang

digunakan adalah dengan analisis regresi linier berganda dengan uji asumsi klasik

normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi. Pengujian tingkat

signifikan variabel menggunakan metode uji F dan uji T. Hasil dari penelitian ini

adalah variabel inflasi, ROA,DER, dan CR secara bersamasama berpengaruh

siginifikan terhadap return saham. Secara parsial, variabel inflasi, nilai tukar, suku

|

|

29

bunga, dam ROA tidak berpengaruh secara signifikan terhadapt return saham hanya

DER dan CR yang berpengaruh signifikan terhadap return saham.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Prasetio dengan judul “Analisis Pengaruh Variabel Makro Ekonomi dan Rasio

Keuangan Perusahaan Terhadap Return

Saham (Studi Kasus pada Sub-Sektor

Komponen dan Otomotif yang Terdaftar di Bursa Efek Indonesia”. Namun, terdapat

beberapa perbedaan dari penelitian terdahulu yaitu :

1.

Variabel-variabel yang digunakan berbeda, dimana pada penelitian terdahulu

variabel kinerja perusahaan yang digunakan adalah Current ratio (CR), Debt to

Equity (DER), Return On Asset (ROA), sedangkan untuk variabel makro

ekonomi yang digunakan adalah inflasi, nilai tukar dan tingkat suku bunga.

Current ratio (CR), Debt to Equity (DER), Return On Asset (ROA), sedangkan

untuk variabel makro ekonomi yang digunakan adalah inflasi, nilai tukar dan

tingkat suku bunga.

Pada penelitian ini variabel-variabel yang kinerja

perusahaan yang digunakan adalah Return On Asset (ROA)

dan Return On

Equity (ROE) sedangkan untuk variabel makro ekonomi yang digunakan adalah

nilai tukar dan tingkat suku bunga.

2.

Pemilihan sampel yang berbeda, dimana pada penelitian terdahulu hanya Sub-

Sektor Komponen dan Otomotif yang Terdaftar di Bursa Efek Indonesia.

Sedangkan pada penelitian ini dilakukan dengan mengambil semua industri non

keuangan yang terdaftar di Bursa Efek Indonesia dengan periode pengambilan

data 2010-2012.

|

|

30

2.1.10 Pengaruh Variabel Independen terhadap Variabel Dependen

2.1.10.1

Pengaruh Return On Assets (ROA) terhadap Return saham

Menurut Tandelilin (2010:361) ROA merupakan gambaran suatu

perusahaan menghasilkan laba yang didapat

dari kemampuan aset-aset yang

dimiliki suatu perusahaan. Semakin kecil (rendah) rasio ini, semakin kurang

baik, demikian pula sebaliknya (Kasmir,2011:202). Hal ini yang akan

mempengaruhi pola pikir investor dalam mengambil keputusan dalam

melakukan investasi.

2.1.10.2

Pengaruh Return On Equity (ROE) terhadap Return Saham

Menurut Tandelilin (2010:361) ROE merupakan gambaran suatu

perusahaan menghasilkan laba yang didapat dengan cara memaksimalkan

aset-aset yang dimiliki. Semakin besar nilai ROE maka tingkat pengembalian

yang diharapkan investor juga semakin besar, sehingga memungkinkan untuk

banyak investor untuk mencari saham (Kasmir,2011:204).

2.1.10.3

Pengaruh Tingkat Bunga terhadap Return Saham

Tingkat bunga di suatu negara dapat mempengaruhi return saham

yang dihasilkan oleh suatu perusahaan. Hal ini sejalan dengan yang dikatakan

oleh Tandelilin (2010:343) bahwa tingkat bunga yang tinggi merupakan

sinyal negatif dikarenakan adanya peningkatan suku bunga yang disyaratkan

dalam investasi pada suatu saham.

2.1.10.4

Pengaruh Nilai Tukar terhadap Return Saham

Nilai tukarterhadap mata uang asing merupakan sinyal positif bagi

perekonomian yang mengalami inflasi (Tandelilin 2010:344). Hal ini bisa

dijelaskan dengan fakta adanya penurunan biaya impor untuk bahan baku dan

adanya penurunan tingkat suku bunga. Namun, melemahnya nilai

|

|

31

tukarterhadap mata uang asing dapat melemahkan daya beli masyarakat. Hal

ini dapat memicu adanya penurunan tingkat keuntungan investasi dalam

rupiah.

2.2

Hipotesis

Penelitian yang dilakukan mengenai hubungan antara rasio profitabilitas

(ROA dan ROE) dan variabel makro ekonomi

terhadap return saham, maka posisis

ROA, ROE, dan beberapa variabel makro ekonomu sebagai variabel bebas serta

return saham sebagai variabel terikat. Berdasarkan variabel tersebut hipotesis yang

akan dikembangkan adalah sebagai berikut:

Ho1

:Ada pengaruh yang signifikan antara ROA terhadap tingkat return saham

secara parsial.

Hi1

: Tidak ada pengaruh yang signifikan antara ROA terhadap tingkat return

saham secara parsial.

Ho2

: Ada pengaruh yang signifikan antara ROE terhadap tingkat return saham

secara parsial.

Hi2

: Tidak ada pengaruh yang signifikan antara ROE terhadap tingkat return

saham secara parsial.

Ho3

: Ada pengaruh yang signifikan antara tingkat bunga

terhadap tingkat return

saham secara parsial.

Hi3

: Tidak ada pengaruh yang signifikan antara tingkat bunga

terhadap tingkat

return saham secara parsial.

Ho4

: Ada pengaruh yang signifikan antara nilai tukar terhadap return saham

secara parsial.

Hi4

: Tidak ada pengaruh yang signifikan antara nilai tukar terhadap tingkat

return saham secara parsial.

|

|

32

Ho5

:

Ada pengaruh yang signifikan antara ROA,ROE, tingkat bunga,

dan nilai

tukarterhadap tingkat return saham secara

simultan.

Hi5

:

Tidak ada pengaruh yang signifikan antara ROA,ROE, tingkat bunga,

dan nilai tukar terhadap tingkat return saham secara simultan.

|