|

19

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1

Landasan Teori dan Literatur

2.1.1

Agency Theory

Agency theory (teori keagenan) diperkenalkan oleh Jensen dan Meckling pada

tahun 1976 dan merupakan dasar untuk memahami tata kelola perusahaan (corporate

governance).

Teori

keagenan

(agency

theory)

menjelaskan

perbedaan

kepentingan

antara

pemegang

saham

(principal)

dan

manajemen

(agent),

serta

hubungan

kontraktual

antara

pihak

yang

mendelegasikan

pengambilan

keputusan

tertentu

dengan

pihak

yang

menerima

pendelegasian

tersebut

(Alijoyo

dan

Zaini,

2004:6).

Perbedaan kepentingan

antara

pemilik

dan

manajemen dapat

memicu konflik

yang

menimbulkan biaya keagenan. Konflik ini timbul akibat keinginan manajemen untuk

melakukan

tindakan

yang

menguntungkan,

tetapi

dapat

mengorbankan

kepentingan

pemegang saham untuk memperoleh return dari kegiatan investasi yang dilakukan.

Eisenhardt

(1989)

yang

dikutip

Kenniady

(2011),

menjelaskan

tiga

asumsi

dasar sifat manusia yang dapat menimbulkan konflik, yaitu:

1.

Manusia umumnya mementingkan diri sendiri (self interest).

2.

Manusia

memiliki daya

pikir

yang terbatas

mengenai

persepsi

masa

mendatang

(bounded rationality).

3.

Manusia selalu menghindari resiko (risk averse).

Hal

inilah

yang

menyebabkan

timbulnya

agency

conflict

karena

manajemen

dan

pemegang

saham

cenderung

mengutamakan

tujuan

dan

kepentingan

sendiri

tanpa

memikirkan pemangku kepentingan

lainnya.

Selain

itu,

agency

conflict juga

dipicu

oleh beberapa permasalahan berikut: (Widiarno, 2012)

|

|

20

1. Moral Hazard

Manajemen cenderung menempatkan investasi yang lebih menguntungkan dirinya

dibandingkan perusahaan.

2. Earning Retention

Manajemen cenderung mempertahankan pendapatan perusahaan pada

titik stabil,

sedangkan

pemilik

modal

lebih

mementingkan

distribusi

kas

yang

lebih

tinggi

melalui peluang investasi.

3. Risk Aversion

Manajemen

lebih

memilih

posisi

aman

untuk

dirinya

sendiri

dalam

membuat

kebijakan investasi.

4. Time Horizon

Cash

flow

perusahaan

merupakan

fokus

manajemen

selama

mereka

bertugas

mengontrol dan mengawasi kinerja perusahaan.

Manajemen

dan

pemegang

saham

memiliki

posisi,

fungsi,

kepentingan,

dan

latar

belakang

yang

berbeda.

Perbedaan

kepentingan

antara

pemegang

saham

sebagai

pemilik dan manajemen sebagai pengelola dapat menimbulkan agency conflict dalam

perusahaan.

Manajer

lebih

memahami

informasi

internal

dan

prospek

perusahaan,

sehingga

manajer

memiliki

kewajiban

untuk

mengkomunikasikan

kondisi

perusahaan kepada pemilik

modal

melalui

pengungkapan

informasi

akuntansi.

Hal

ini

menyebabkan

interpretasi

atas

informasi

akuntansi

yang

diungkapkan

dalam

laporan

keuangan

menjadi

tidak

seimbang

antara

manajemen

sebagai

penyedia

informasi dan

pemegang saham

sebagai pengguna

informasi.

Informasi

yang

tidak

seimbang

ini disebut

juga

dengan

asimetri

informasi

(information

asymmetry)

yang

secara umum terbagi menjadi dua (Scott, 2009), yaitu:

|

|

21

1. Adverse Selection

Adverse

selection

merupakan

keadaan

pada

saat

pemegang

saham

tidak

mengetahui

kebijakan

yang diambil

oleh

manajemen

untuk

perusahaan di

masa

kini

maupun

masa mendatang. Adverse

selection terjadi ketika manajer

memiliki

kemampuan

untuk

memanfaatkan

informasi

yang

dimiliki,

membiaskan,

dan

membatasi

informasi

yang

diberikan

kepada

investor.

Sehingga,

hal

ini

akan

membuat investor meragukan kualitas perusahaan.

2. Moral Hazard

Moral

Hazard

timbul

karena adanya

pemisahan

kepemilikan dan kontrol

dalam

perusahaan,

sehingga beberapa

pihak

tidak dapat

mengamati perilaku

dari

pihak

lainnya.

Akibatnya,

pemegang

saham

dan

kreditur

sulit

mengawasi

perilaku

manajer yang mungkin telah lalai dalam menjalankan tugasnya.

Selain agency theory, stewardship theory juga menjadi dasar pemahaman atas

pentingnya corporate governance. Menurut Etty Murwaningsari (2009), stewardship

theory mengasumsikan bahwa pada dasarnya

manusia dapat dipercaya, bertanggung

jawab,

dan

merupakan

individu

yang

berintegritas.

Sehingga

dapat

disimpulkan

bahwa

teori

ini

memandang

manajemen

sebagai pihak

yang

dapat

dipercaya

dalam

menyajikan informasi yang dibutuhkan oleh para pemegang saham.

Salah

satu

cara

untuk

membatasi

perilaku

oportunistik

manajemen

dan

menghindari

timbulnya

agency

conflict

adalah

dengan

menerapkan

corporate

governance.

Kesenjangan

hubungan

antara

manajemen

dan pemegang saham dapat

diatasi

dengan

menerapkan

Good

Corporate

Governance

(GCG)

yang

berperan

penting

dalam

menumbuhkan

kembali

kepercayaan

pemegang

saham

terhadap

perusahaan.

|

|

22

2.1.2

Corporate Governance

Kata

“governance”

dalam

bahasa

latin

memiliki

arti

mengarahkan,

sedangkan

dalam

bahasa

Perancis

“gubernance”

berarti

pengendalian

(Kenniady,

2012).

Dalam

ilmu

manajemen,

kata

ini

kemudian

diadaptasi

menjadi

corporate

governance

yang

berarti

mengarahkan

dan

mengendalikan

kegiatan

dalam

perusahaan, yang kini umumnya kita sebut sebagai tata kelola perusahaan.

2.1.2.1 Definisi Corporate Governance

Corporate

Governance

(CG)

pertama

kali

diperkenalkan

oleh

Cadbury

Committee

pada

tahun

1992.

Definisi

corporate

governance

menurut

Cadbury

Committee

yang

dikutip

oleh Susanto

(2012),

yaitu

“A set

of

rules that

define

the

relationship between shareholder, managers, creditors, the government, employees,

and

other

internal

and

external

stakeholders

in

respect

to

their

rights

and

responsibilities.”

Definisi CG dari Cadbury Committee tersebut diterjemahkan oleh Forum For

Corporate

Governance

Indonesia

(FCGI)

sebagai

peraturan

yang

mengatur

hubungan

antara

pemegang

saham,

pengurus

perusahaan,

kreditor,

pemerintah,

karyawan, serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan

dengan hak-hak dan kewajiban mereka.

Menurut

Achmad

Daniri

dalam

bukunya

yang

berjudul

“Konsep

dan

Penerapan GCG” (2005:8), dikemukakan bahwa GCG adalah:

“Suatu

pola

hubungan,

sistem,

dan

proses

yang

digunakan

oleh

organ

perusahaan (Direksi,

Dewan Komisaris, Rapat Umum Pemegang Saham)

guna

memberikan

nilai

tambah kepada pemegang

saham

secara

berkesinambungan

dalam

jangka panjang, dengan

tetap

memperhatikan

kepentingan stakeholder

lainnya,

berlandaskan

peraturan

perundang-undangan

dan

norma

yang

berlaku.”

|

|

23

Berdasarkan beberapa definisi

yang ada, dapat disimpulkan bahwa corporate

governance merupakan suatu sistem

yang dibuat untuk membangun

hubungan

yang

baik

dan

transparan

antara

pihak-pihak

terkait

yang

memiliki

kepentingan

dalam

perusahaan. Kebijakan ini dibuat dengan tujuan untuk memberikan nilai tambah bagi

pemegang saham dan para stakeholder.

2.1.2.2 Prinsip-prinsip Good Corporate Governance

Prinsip –prinsip GCG yang diatur dalam Peraturan Menteri Negara Badan

Usaha Milik Negara Nomor: PER-01/MBU/2011, meliputi:

1.

Transparansi

(transparency),

yaitu

keterbukaan

dalam

melaksanakan

proses

pengambilan

keputusan

dan

keterbukaan

dalam

mengungkapkan

informasi material dan relevan mengenai perusahaan.

2.

Akuntabilitas

(accountability),

yaitu

kejelasan

fungsi,

pelaksanaan

dan

pertanggung

jawaban

organ

sehingga

pengelolaan

perusahaan

terlaksana

secara efektif.

3.

Pertanggung

jawaban

(responsibility),

yaitu

kesesuaian

di

dalam

pengelolaan

perusahaan

terhadap

peraturan

perundang-undangan

dan

prinsip-prinsip korporasi yang sehat.

4.

Kemandirian

(independency),

yaitu

keadaan di

mana perusahaan dikelola

secara

profesional

tanpa benturan

kepentingan

dan

pengaruh/tekanan

dari

pihak

manapun

yang

tidak

sesuai

dengan

peraturan

perundang-undangan

dan prinsip-prinsip korporasi yang sehat.

5.

Kewajaran

(fairness),

yaitu

keadilan

dan

kesetaraan

di

dalam

memenuhi

hak-hak

pemangku

kepentingan

(stakeholders)

yang

timbul

berdasarkan

perjanjian dan peraturan perundang-undangan.

Prinsip–prinsip

good

corporate

governance

yang

banyak

dijadikan

acuan

internasional

dibuat

oleh

Organisation

For

Economic

Co-operation

and

Development

(OECD)

pada

tahun

2004.

Prinsip-prinsip

OECD

tersebut

meliputi

enam prinsip pokok sebagai berikut:

1.

Menjamin

Kerangka

Dasar

Tata

Kelola

Perusahaan

yang

Efektif

(Ensuring

the

basis for an Effective Corporate Governance Framework)

|

|

24

Kerangka

corporate

governance

mendorong

transparansi

dan

efisiensi

pasar

sesuai

dengan

peraturan

yang ditetapkan

oleh

regulator dan

memisahkan

fungsi

serta

tanggung

jawab

otoritas-otoritas

yang

memiliki

fungsi

pengaturan,

pengawasan,

dan

penegakan

hukum

untuk

menciptakan

tata

kelola

perusahaan

yang efektif.

2. Perlindungan

Terhadap

Hak-hak

Para

Pemegang

Saham

(The

Rights

of

Shareholders)

Prinsip ini mengatur

mengenai

hak-hak pemegang saham dan

fungsi kepemilikan

saham.

Hak-hak

pemegang

saham

dapat

meliputi

adanya

jaminan

kepemilikan

saham

yang sah, hak memperoleh

informasi yang relevan, dapat memberikan

hak

suara

dalam

RUPS

(Rapat

Umum

Pemegang

Saham),

memilih

dan

mengganti

dewan,

dapat

mengalihkan

saham,

dan

memperoleh

hak

atas

keuntungan

perusahaan.

3. Perlakuan

yang

Sama

terhadap

Pemegang

Saham

(The

Equitable

Treatment

of

Shareholders)

Pasar modal

harus dapat

melindungi investor dari perlakuan

yang merugikan dari

manajer,

dewan

komisaris,

dewan

direksi,

atau

pemegang

saham

utama

perusahaan.

Semua

pemegang

saham

baik

mayoritas,

minoritas,

ataupun

pemegang

saham

asing

akan

diperlakukan

secara

sama

dan

memperoleh

kesempatan yang sama dalam kompensasi atas pelanggaran yang dilakukan.

4. Peran Stakeholders dalam

Tata Kelola

Perusahaan

(The

Role

of

Stakeholders

in

Corporate Governance)

Peran Stakeholders dalam corporate governance mencakup hak-hak

stakeholders

yang

didasarkan

pada

ketentuan

hukum

melalui

perjanjian

mutual

yang

|

|

25

mendorong

kerja

sama

antara

perusahaan

dengan

stakeholders

agar

tercipta

kesejahteraan, lapangan kerja, dan kesinambungan pertumbuhan kondisi keuangan

perusahaan.

5.

Pengungkapan dan Transparansi (Disclosure and Transparency)

Informasi

yang ada dalam perusahaan

harus terbuka, tepat

waktu, jelas, dan dapat

dibandingkan

dari

segi

keuangan,

pengelolaan

perusahaan,

serta

kepemilikan

perusahaan.

6.

Tanggung Jawab Dewan Komisaris dan Direksi (The Responsibility of the Board)

Penerapan

corporate

governance

menjamin

adanya

pemantauan

efektif

yang

dilakukan oleh dewan dan akuntabilitas dewan komisaris atas kinerja manajemen

dalam pengelolaan perusahaan maupun terhadap pemegang saham.

2.1.2.3 Manfaat Good Corporate Governance

Tata kelola

perusahaan

yang baik

dapat

mengurangi

konflik

dan

perbedaan

kepentingan antara pemegang saham dan manajer (Roodposhti dan Chashmi, 2011).

Hal

ini

disebabkan

karena

penerapan

corporate

governance

yang baik,

tidak

hanya

melindungi

kepentingan

investor,

tetapi

juga

memberikan

manfaat dan keuntungan

bagi perusahaan dan pihak lain yang mempunyai hubungan dengan perusahaan.

Manfaat penerapan GCG menurut Tris Sudarto selaku Direktur Keuangan PT

Kliring Berjangka Indonesia (Persero) dalam acara Accounting Series ke enam

yang

diselenggarakan oleh Universitas Al-Azhar Indonesia, yaitu:

1.

Informasi yang disampaikan kepada stakeholders dapat dijadikan gambaran

dalam

pengambilan

keputusan,

contohnya

keputusan

untuk

berinvestasi

dalam perusahaan tersebut.

2.

Perusahaan

dapat

dengan

mudah

memperoleh

akses

permodalan,

seperti

contohnya dapat diperoleh modal dari pasar modal sehingga cost of funding

menjadi lebih murah.

|

|

26

3.

Membantu

dalam

setiap

pengambilan

keputusan,

baik

yang

bersifat

ekonomis maupun strategis.

4.

Meningkatkan keyakinan terhadap stakeholders.

5.

Apabila

direksi

dan

komisaris

dalam

menjalankan

tugasnya

sudah

sesuai

dengan prinsip GCG, jika suatu hari terjadi kesalahan, direksi dan komisaris

tidak akan dituntut sepanjang direksi dan komisaris tidak berbuat curang.

Manfaat

lain

yang

diperoleh dari penerapan

GCG

adalah

minimalisasi

biaya

modal

(cost of

capital)

perusahaan

yang

dapat

memperkuat

kinerja

keuangan perusahaan.

Selain itu, tata kelola perusahaan yang baik akan menciptakan paradigma positif atas

nilai

perusahaan

bagi

kreditur

dan

investor karena

meningkatkan

produktivitas

dan

efisiensi usaha perusahaan.

2.1.3

Wajibnya Penerapan Good Corporate Governance

Wajibnya

penerapan GCG ditetapkan oleh peraturan menteri negara Badan

Usaha Milik Negara (BUMN) nomor PER-01/MBU/2011

yang di otorisasi pada

tanggal 1 Agustus 2011. Wajibnya penerapan GCG bagi perusahaan BUMN dilatar

belakangi oleh adanya pembaharuan hukum di bidang perseroan terbatas dan badan

usaha milik negara, serta memperhatikan perkembangan dunia usaha yang semakin

dinamis dan kompetitif. Dalam pasal 4 peraturan menteri negara BUMN nomor

PER-01/MBU/2011

dinyatakan bahwa, tujuan diwajibkannya penerapan prinsip

GCG pada perusahaan BUMN adalah untuk meningkatkan daya saing BUMN,

mendorong pengelolaan BUMN secara profesional, efektif dan efisien, pengambilan

keputusan yang seusai dengan nilai moral dan peraturan perundang-undangan,

meningkatkan perekonomian nasional, serta meningkatkan perkembangan investasi

nasional.

|

|

27

2.1.4

Mekanisme Penerapan Corporate Governance

Mekanisme

corporate

governance

merupakan prosedur

dan

hubungan

yang

jelas antara pihak

yang mengambil keputusan dengan pihak yang

melakukan kontrol

atau

pengawasan

terhadap

keputusan.

Chen

et

al.

(2009)

menyatakan

bahwa

mekanisme corporate governance yang efektif dapat

memperluas

tingkat kebebasan

perusahaan

untuk

mengambil

keputusan

yang tepat

waktu

dan dapat

meningkatkan

nilai perusahaan.

Mekanisme

corporate

governance

dibagi

menjadi

mekanisme

internal

dan

eksternal

(Babatunde

dan

Olaniran,

2009).

Mekanisme

internal

melibatkan

kerja

sama

antara

pemegang

saham,

dewan

komisaris,

dan

manajemen

yang

nantinya

dapat

menyeimbangkan

kekuatan

tiga

pihak

tersebut.

Mekanisme

eksternal

terdiri

dari

peraturan

dan

hukum

terkait

perlindungan

pemegang

saham,

konsumen,

karyawan, badan, praktik akuntansi, dan audit internal.

2.1.4.1 Corporate Governance Perception Index (CGPI)

CGPI

merupakan

pemeringkatan

GCG

berdasarkan

riset

yang

dirancang

untuk mendorong perusahaan dalam

meningkatkan kualitas penerapan GCG

melalui

perbaikan

yang

berkesinambungan

dengan

melaksanakan

evaluasi

dan

melakukan

studi

banding (www.iicg.org). CGPI didapatkan dari penilaian

Indonesian Institute

for

Corporate

Governance (IICG)

yang

bekerja sama dengan

majalah

SWA

sejak

tahun

2001.

CGPI

berupa

skor

(index)

dengan

kisaran

nilai

0% -

100%.

Skor

ini

berupa

persentase

yang

dihasilkan

dari

penilaian

terhadap

pelaksanaan

GCG

pada

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Penilaian praktik GCG dilakukan dengan

metode total skor

tertimbang (total

weighted score)

dan

teknik check

and

balance

(Rebecca, 2012).

Metode

total

skor

|

28

tertimbang

digunakan untuk

mengevaluasi

tingkat

penerapan

corporate

governance

(CG) pada

masing-masing

perusahaan.

Teknik check

and

balance digunakan

untuk

menghindari

unsur

subjektivitas

dalam

mengevaluasi

praktek

CG

pada

masing-

masing

perusahaan.

Hasil

penilaian

tersebut

kemudian

diinterpretasikan

dalam

kriteria seperti yang dijabarkan pada tabel 2.1.

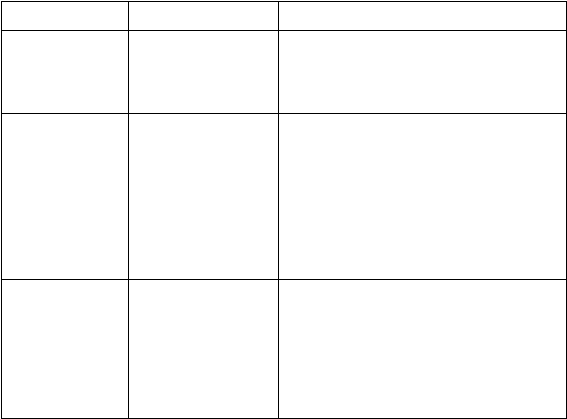

Tabel 2.1 Kriteria Penilaian Praktek Good Corporate Governance

Persentase Nilai

Kategori Peringkat

Kesimpulan

85-100%

Sangat Terpercaya

Perusahaan

telah

menerapkan

dan

mematuhi

standar

penerapan

GCG

yang

ditetapkan pemerintah dengan baik.

70-84%

Terpercaya

Perusahaan

telah

memenuhi

lebih

dari

persyaratan

peraturan

minimum

dan

kurang

dari

standar

umum

yang

ditetapkan,

namun

menunjukkan

komitmen

positif

terhadap

praktik

good

corporate governance.

55-69%

Cukup Terpercaya

Perusahaan

telah

memenuhi

persyaratan

peraturan

minimum

dan

belum

menunjukkan

komitmen

yang

cukup

terhadap

praktik

good

corporate

governance.

Sumber: www.iicg.org - Profil CGPI tahun 2012 (Hasil Olahan Penulis)

Manfaat CGPI dalam Profile CGPI 2012 (www.iicg.org), antara lain:

1.

Penataan organisasi perusahaan

yang

belum sesuai

dan

belum

mendukung

terwujudnya GCG.

2.

Peningkatan kesadaran dan komitmen bersama dari

internal perusahaan dan

stakeholder terhadap penerapan GCG.

3.

Pemetaan masalah-masalah strategis dalam praktik GCG.

4.

Alternatif perbaikan indikator atau standar mutu pencapaian kualitas GCG.

|

|

29

2.1.4.2 Struktur Kepemilikan

Struktur

kepemilikan

merupakan

persentase

saham

yang

dimiliki

oleh

pemegang saham internal maupun eksternal yang menunjukkan besarnya kontrol dan

kepentingan

pemilik

dalam

perusahaan.

Struktur

kepemilikan

digunakan

untuk

menunjukkan bahwa

variabel

penting

dalam

struktur

modal

tidak

hanya

ditentukan

oleh

utang

dan

ekuitas,

tetapi

dipengaruhi

pula

oleh

kepemilikan

manajerial

dan

institusional.

Struktur

kepemilikan

akan

memberikan

motivasi

yang

berbeda

dalam

memonitor kinerja perusahaan,

manajemen, dan dewan direksi. Menurut

Jensen dan

Meckling

(1976),

struktur kepemilikan

mendasari penerapan corporate governance

yang dapat meminimalisasi masalah yang timbul dalam hubungan keagenan.

2.1.4.2.1 Kepemilikan Manajerial

Kepemilikan

manajerial

adalah

proporsi

pemegang

saham

dari

manajemen

yang

aktif

dalam

pengambilan

keputusan,

seperti

direksi,

manajer,

karyawan,

dan

perangkat

internal perusahaan. Kepemilikan

manajerial memiliki peran yang penting

dalam

menyelaraskan

perbedaan

kepentingan

antara

manajemen

dengan

pemegang

saham

dan

pemangku

kepentingan

lainnya.

Menurut

Jensen

dan

Meckling

(1976),

kepemilikan saham oleh manajemen yang

rendah dapat menyebabkan

meningkatnya

perilaku

opportunistic

manajer

dalam perusahaan. Sebaliknya, semakin besar porsi

kepemilikan

manajerial

suatu

perusahaan,

maka

manajemen

akan

berupaya

lebih

untuk

memenuhi

kepentingan

pemegang

saham

dan

juga

dirinya

sendiri

sebagai

bagian dari pemegang saham.

Siallagan dan Machfoedz

(2006)

yang

dikutip

oleh

Kenniady

(2011)

menemukan

bahwa

hubungan

kepemilikan

manajerial

dengan

kinerja

perusahaan,

digambarkan sebagai berikut:

|

30

Tabel 2.2 Hubungan Kepemilikan Manajerial dengan Kinerja Perusahaan

Level

Hubungan Kepemilikan

0-5%

Non Linear

5-25%

Negatif

25-50%

Positif

>50%

Negatif

Kepemilikan

manajerial

akan

mempengaruhi

cara

manajemen

dalam

menjalankan

kegiatan perusahaan atau pengambilan kebijakan

perusahaan

yang bermanfaat bagi

tercapainya

tujuan

perusahaan.

Sehingga,

kepemilikan

manajerial

akan

mampu

menurunkan

konflik

antara

manajemen

dengan

pemegang

saham.

Pernyataan

ini

didukung

oleh penelitian

Ali

et

al.

(2008)

yang

menemukan bahwa

konflik

antara

manajer

dan

pemegang

saham

mengalami

penurunan

apabila

kepemilikan

saham

yang dimiliki oleh manajemen mengalami peningkatan dalam perusahaan.

2.1.4.2.2 Kepemilikan Institusional

Kepemilikan

institusional

merupakan

kepemilikan

saham

perusahaan

yang

dimiliki

oleh pemerintah, perusahaan

investasi,

bank,

perusahaan

asuransi,

institusi

luar

negeri, dan

institusi

lainnya (Juniarti

dan

Sentosa,

2009).

Tingkat

kepemilikan

institusional

dapat

mempengaruhi

besarnya

pengawasan

dalam

operasional

perusahaan yang menyebabkan optimalisasi nilai perusahaan. Hal ini dibuktikan oleh

Wening

(2009)

yang

dikutip

Kenniady

(2011)

dalam

penelitiannya

yang

menunjukkan bahwa semakin besar kepemilikan oleh

institusi keuangan, maka akan

memperbesar kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Penelitian

Barnae

dan

Rubin

(2006)

menyatakan

bahwa

kepemilikan

institusional

pada

tingkat

yang

tinggi

akan

memperbesar

kekuatan

suara

dalam

mengoptimalkan

nilai

perusahaan.

Kepemilikan

institusional

dalam

perusahaan

penting

untuk

meningkatkan

pengawasan

yang

lebih

optimal

terhadap

manajemen

|

|

31

dalam mengelola perusahaan. Sehingga, manajemen dapat

menerapkan GCG dengan

baik

dan

menjamin

kelangsungan

hidup

perusahaan,

serta

menunjukkan

tanggung

jawab terhadap stakeholder.

Proporsi

kepemilikan

institusional

yang

dominan

dalam

perusahaan

akan

menjadi

lebih

penting

karena

dapat

digunakan

untuk

menyelaraskan

kepentingan

manajemen

dengan

pemegang

saham

(Solomon

dan

Solomon,

2004).

Manfaat

kepemilikan

institusional

juga

terlihat

melalui

penelitian Cornett

et

al.

(2006)

yang

membuktikan bahwa tindakan pengawasan yang dilakukan oleh investor institusional

dapat

membatasi

perilaku

manajemen

dan

mendorong

fokus

manajemen

terhadap

kinerja perusahaan.

2.1.4.3 Kualitas Audit

Kualitas audit memiliki peranan penting dalam penyajian informasi keuangan

yang

akurat

dan

transparan.

Oleh

karena

itu,

semakin

tinggi

integritas

Kantor

Akuntan Publik (KAP),

maka semakin

tinggi tingkat kepercayaan pengguna

laporan

keuangan

atas

laporan

keuangan

yang

telah

di

audit

tersebut.

Hal

ini

tentu

akan

mempengaruhi investor dalam mengambil keputusan investasi.

Francis dan Yu (2009) membuktikan bahwa kualitas audit pada KAP big four

memiliki kualitas audit yang

lebih

tinggi. KAP yang

tergolong dalam big four yaitu

Price

waterhouse Coopers (PwC), Ernst & Young (EY), Deloitte, dan KPMG. KAP

big four dinilai memiliki kualitas audit

yang lebih tinggi dibandingkan dengan KAP

non big four dikarenakan pengalaman dan pelatihan dalam KAP big four yang lebih

baik.

Fernando

et

al.

(2010)

menyatakan

bahwa

spesialisasi

auditor

merupakan

strategi diferensiasi

yang

bertujuan

untuk

menyediakan

auditor

dengan keunggulan

kompetitif yang berkelanjutan.

|

|

32

2.1.5

Biaya Ekuitas

Biaya ekuitas

adalah suatu rate tertentu

yang harus dicapai oleh

perusahaan

dalam

memenuhi

imbalan

yang

diharapkan

oleh

para

pemegang

saham

biasa

atas

dana

yang

telah

ditanamkan

pada

perusahaan

tersebut

sesuai

dengan

risiko

yang

diterimanya (Bodie, Kane, dan Marcus, 2009). Tamara (2012)

membuktikan bahwa

biaya ekuitas dapat diturunkan dengan pengungkapan informasi keuangan yang lebih

luas.

Sementara

itu,

pengungkapan

informasi

yang

lebih

baik

dapat

mengurangi

asimetri informasi. Penurunan asimetri informasi dapat menarik minat investor untuk

berinvestasi

di

perusahaan

tersebut,

karena

nilai

perusahaan

terlihat

jelas

melalui

laporan keuangannya.

Perhitungan

biaya

ekuitas

umumnya

dilakukan

dengan

menggunakan

Capital

Asset

Pricing Model

(CAPM). CAPM adalah

model

yang

menggambarkan

hubungan antara

risiko

dengan

tingkat

pengembalian

yang diharapkan

(Tjiptono D.

Dan Hendy M.F., 2009:204). CAPM

merupakan salah satu

model untuk menghitung

tingkat

pengembalian

yang

diharapkan

oleh

para

investor.

Model

ini

memperhitungkan

risiko

sistematis

atau

risiko

pasar

yang

sering

kali

disimbolkan

dengan

beta

(ß)

pada

industri

keuangan.

Selain

itu,

model

CAPM

juga

memperhitungkan

hasil

yang

diharapkan

dari

pasar

dan

nilai

pengembalian

yang

bebas

risiko.

Pendekatan

ini

bertujuan

untuk

menunjukkan

bagaimana

pasar

harus

menetapkan harga yang aman dan sesuai dengan tingkat resiko investor.

CAPM dikembangkan pertama kali pada tahun 1960 oleh William F. Sharpe

yang mendefinisikan CAPM sebagai berikut: “A Model based on the proposition that

any

stock’s

required

rate

of

return

is

equal

to the

risk

free

of

return

plus

a

risk

premium,when

risk

reflect

diversification”.

Persamaan

umum

dari

CAPM

digambarkan sebagai berikut:

|

33

=

Keterangan:

E(R

i

)

:

hasil yang diharapkan dari CAPM atau tingkat pengembalian harapan

R

f

:

tingkat pengembalian bebas risiko yang berasal dari BI rate atau suku bunga

deposito

ß

i

:

sensitivitas dari pengembalian aset yang diharapkan

E(R

m

)

:

tingkat

pengembalian

yang

diharapkan

dari

pasar

dengan

data

yang

diperoleh dari pergerakan harga saham IHSG

Beta

(ß

i

)

yang

digunakan

dalam

persamaan

diatas

didefinisikan

sebagai

ukuran

resiko

relatif

yang

mencerminkan

resiko

relatif

saham

individual

terhadap

portofolio

pasar

saham

secara

keseluruhan

(Tandelilin,

2010:522).

Beta

bernilai

1

menunjukkan harga saham bergerak

mengikuti pasar, beta lebih dari 1

menunjukkan

harga

saham

yang

fluktuatif/volatil,

sedangkan

beta

kurang

dari

1

berarti

harga

saham tidak berfluktuatif seiring dengan kondisi pasar (Fakhruddin, 2008).

Penelitian

ini

menghitung beta dengan

mengaplikasikan

fungsi

slope

dalam

microsoft excel. Fungsi slope memasukkan perhitungan tingkat pengembalian aktual

berdasarkan

harga

saham

perusahaan

dan

tingkat

pengembalian

dengan

dasar

pergerakan harga IHSG.

Gambar 2.1 Grafik Security Market Line (SML)

|

|

34

Grafik

tersebut

menggambarkan

hubungan

antara

beta

dengan

tingkat

pengembalian

aset.

Beta

merupakan

suatu

ukuran

angka

koefisien

yang

menggambarkan

sensitivitas

respon

suatu

saham

terhadap

pasar

dengan

tingkat

pengembalian

bebas

risiko

(Tjiptono

D.

dan

Hendy

M.F.,

2009:204).

Berdasarkan

model CAPM, ada beberapa elemen penting

yang menggambarkan hubungan antara

risiko dan return, diantaranya adalah:

1.

Saham adalah aset yang berisiko, karena tingkat imbal hasilnya berfluktuasi.

2.

Ukuran statistik yang digunakan untuk mengukur risiko adalah standar deviasi.

3.

Risiko saham dapat dibagi menjadi dua, yaitu risiko perusahaan dan risiko pasar.

4.

Risiko

perusahaan

dapat

timbul

karena

faktor

internal

(bisnis

perusahaan)

dan

faktor eksternal (ekonomi makro).

5.

Diversifikasi portofolio hanya menghilangkan risiko perusahaan dan bukan risiko

pasar.

Hanya

risiko

pasarlah

yang

merupakan risiko relevan

bagi

investor

yang

rasional dan berdiversifikasi dengan baik.

6.

Beta

mengukur

tingkat

sensitivitas

pergerakan

saham

individual

terhadap

pergerakan harga pasar.

2.1.6

Actual Return

Tingkat

pengembalian

aktual

(actual

return)

merupakan

suatu

nilai

yang

didapatkan

dari

aktivitas

investasi dan

kegiatan

bisnis.

Biasanya sebelum

membuat

keputusan

investasi, seseorang

akan

melakukan perhitungan

expected

return

untuk

menentukan

batas

tingkat

pengembalian

yang

diharapkan

dengan

hasil perhitungan

yang

nantinya

akan

dibandingkan

dengan

actual

return

yang

terjadi.

Risiko

yang

memungkinkan timbulnya tingkat pengembalian aktual

yang berbeda dengan tingkat

pengembalian yang diharapkan, antara lain: (Husnan, 2003:50)

|

|

35

a.

Risiko

sistematis

(systematic

risk)

atau

risiko

pasar

(general

risk)

merupakan

risiko

yang

tidak

dapat

dihilangkan

dengan

melakukan

diversifikasi,

berkaitan

dengan

faktor

makroekonomi

yang

mempengaruhi

pasar.

Faktor-faktor

tersebut

meliputi, tingkat bunga, kurs, inflasi dan kebijakan pemerintah.

b.

Risiko tidak sistematis (unsystematic risk) atau

risiko perusahaan (risiko spesifik)

yaitu risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena hanya

ada dalam satu perusahaan atau industri tertentu.

Secara

umum,

tingkat

pengembalian

aktual

dapat

dihitung

dengan

rumus

berikut:

Keterangan:

R

it

:

Tingkat pengembalian saham i pada waktu ts

Pi

t

:

Harga saham i pada waktu t

Pi

t-1

:

Harga saham t pada waktu t-1

Tingkat

pengembalian

aktual

dapat

dihitung

dengan

membandingkan

selisih

harga

yang

dibuka

pada

awal

hari

transaksi

dengan harga penutupan pada

hari

yang

lalu,

kemudian

selisih

tersebut

dibandingkan

dengan

harga

pada

saat

penutupan

di

hari

sebelumnya.

2.1.7

Badan Usaha Milik Negara (BUMN)

BUMN

merupakan

salah

satu

pelaku

kegiatan

ekonomi

yang

penting

di

dalam

perekonomian

nasional

yang

bersama-sama

dengan

pelaku

ekonomi

swasta

dan koperasi menjadi bentuk dari demokrasi ekonomi yang akan terus dikembangkan

secara bertahap dan berkelanjutan. Kementerian

BUMN lahir dari transformasi unit

|

36

kerja Eselon II Departemen Keuangan

(1973-1993) yang berubah menjadi

unit kerja

Eselon

I

(1993-1998

dan

2000-2001)

dan

kini

unit

kerja

tersebut

dikenal

dengan

nama BUMN (www.bumn.go.id).

BUMN

didasari

oleh

beberapa

kebijakan

yang

tertuang

dalam

undang-

undang.

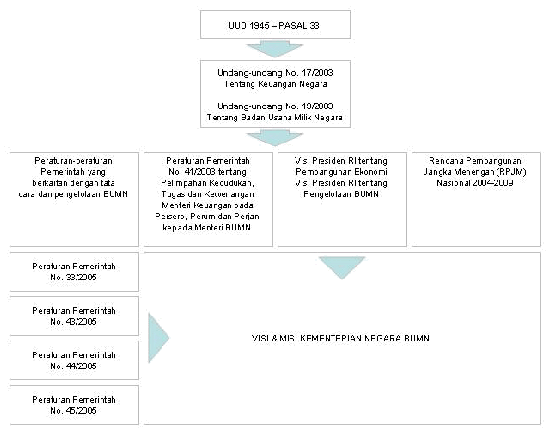

Dasar kebijakan pembinaan BUMN digambarkan seperti pada

gambar 2.2 (

Gambar 2.2 Dasar Kebijakan Pembinaan Badan Usaha Milik Negara

Bentuk

BUMN

terdiri

dari

Perusahaan

Perseroan

(PERSERO)

dan

Perusahaan Umum

(PERUM).

Persero adalah

BUMN berbentuk perseroan

terbatas

yang paling sedikit 51% sahamnya dimiliki oleh Negara Republik Indonesia dengan

tujuan

utama

untuk

mencapai

keuntungan.

Perum

adalah

BUMN

yang

seluruh

modalnya

dimiliki

negara

dan

tidak

terbagi

atas

saham.

Perum

bertujuan

untuk

|

|

37

menyediakan barang atau jasa bermutu tinggi dan

mengejar keuntungan berdasarkan

prinsip pengelolaan perusahaan.

Tugas pokok dan fungsi kementerian BUMN berdasarkan Per-05/MBU/2010,

yaitu:

Tugas :

Sesuai

dengan

Peraturan

Presiden

Nomor

47

Tahun

2009

tentang

Pembentukan

dan

Organisasi

Kementerian

Negara,

tugas

Kementerian

BUMN

adalah

membidangi

urusan

Pemerintahan

di

bidang

pembinaan

badan

usaha

milik

negara

dalam pemerintahan

untuk

membantu

Presiden

dalam menyelenggarakan pemerintahan negara.

Fungsi :

Dalam

melaksanakan

tugasnya, kementerian

BUMN

menyelenggarakan

beberapa fungsi berikut:

a.

Perumusan dan penetapan kebijakan di bidang pembinaan badan

usaha

milik negara;

b.

Koordinasi

dan

sinkronisasi

pelaksanaan

kebijakan

di

bidang

pembinaan badan usaha milik negara;

c.

Pengelolaan

barang

milik/kekayaan

negara

yang

menjadi

tanggung

jawab Kementerian BUMN; dan

d.

Pengawasan

atas

pelaksanaan

tugas

di

lingkungan

Kementerian

BUMN.

2.2

Kerangka Pemikiran

Penelitian

ini

dikembangkan

dari

penelitian

Yulissa Rebecca (2012)

dengan

menggabungkan

gagasan

dari

penelitian

Byun

et

al.

(2008),

Siswardika

Susanto

(2012),

Shah

dan

Butt

(2009),

serta

Regalli

dan

Soana

(2012).

Penelitian

ini

bertujuan

untuk

menguji

pengaruh

dari

komponen

corporate

governance

terhadap

|

38

besarnya

nilai

biaya

ekuitas

pada

perusahaan

di

Indonesia

yang

diwakili

oleh

perusahaan BUMN

yang telah go public, dengan periode analisis tahun 2009-2012.

Berikut

adalah

gambaran kerangka

pemikiran

yang

menjadi landasan dilakukannya

penelitian ini.

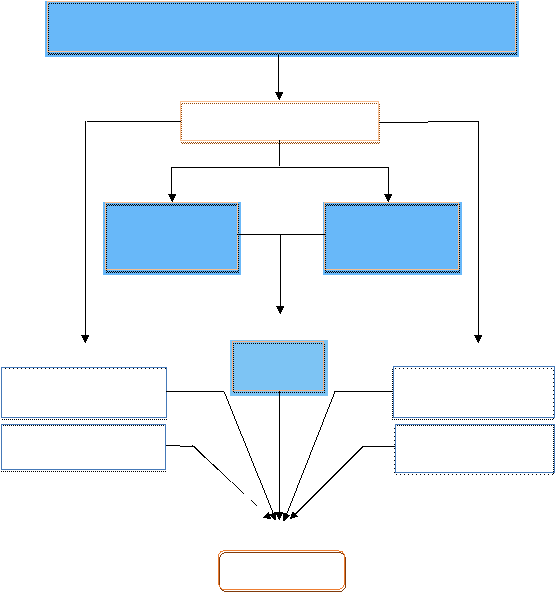

Gambar 2.3 Kerangka Pemikiran Penelitian

Faktor Eksternal

Faktor Internal

Variabel Kontrol

Variabel Independen

Variabel Independen

Variabel Dependen

Peraturan Menteri Negara Badan Usaha Milik Negara Nomor:

PER-01/MBU/2011

Good Corporate Governance

Analisis Sebelum

Diwajibkan

(2009-2010)

Analisis Sesudah

Diwajibkan

(2011-2012)

Periode

Waktu

Corporate Governance

Perception Index

Kualitas

Audit

Kepemilikan

Institusional

Kepemilikan

Manajerial

Biaya Ekuitas

|

39

2.3

Model Penelitian

Model

penelitian

yang

digunakan

terdiri dari variabel dependen, variabel

independen, dan variabel kontrol. Penelitian ini menggunakan biaya ekuitas sebagai

variabel dependen, sementara variabel

independen

yang

digunakan

meliputi

penilaian

internal

perusahaan

secara

keseluruhan

yang

diwakili

oleh

corporate

governance index, struktur kepemilikan perusahaan, dan kualitas audit yang

menilai

akurasi penyajian

informasi keuangan perusahaan. Variabel kontrol dalam penelitian

ini adalah periode waktu yang timbul karena adanya perbedaan waktu sebelum dan

sesudah GCG diwajibkan oleh pemerintah.

Berikut adalah gambaran model

penelitian yang digunakan dalam penelitian ini.

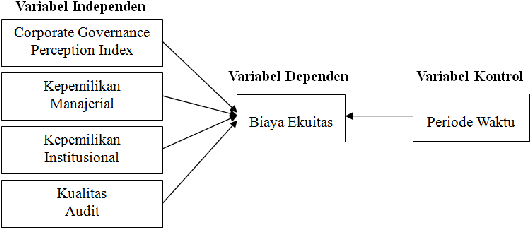

Gambar 2.4 Model Penelitian

2.4

Perumusan Hipotesis

2.4.1

Perbedaan Nilai Biaya Ekuitas Sebelum dan Sesudah Diwajibkannya

Penerapan GCG

Pada tahun 2011, pemerintah mengeluarkan Peraturan Menteri Negara Badan

Usaha Milik Negara Nomor: PER-01/MBU/2011 yang mewajibkan penerapan GCG

|

|

40

pada peruahaan BUMN. Kebijakan ini tentu akan memberikan dampak yang positif

bagi perusahaan BUMN seperti penurunan biaya ekuitas, jika GCG memang benar-

benar diterapkan dengan baik.

GCG merupakan salah satu komponen penting yang dapat meningkatkan

kualitas perusahaan melalui transparansi informasi keuangan yang berdampak pada

penurunan biaya ekuitas perusahaan. Hal ini dibuktikan oleh penelitian Byun et al.

(2008) yang menemukan bahwa corporate governance dapat menurunkan asimetri

informasi dan masalah keagenan antara pemegang saham dan manajemen. Dengan

demikian, corporate governance yang diterapkan dengan baik akan mampu menarik

minat investor dengan menurunkan biaya ekuitas. Penelitian Brown dan Caylor

(2006) juga menunjukkan bahwa perusahaan-perusahaan yang menerapkan GCG

akan mengalami peningkatan kinerja perusahaan secara signifikan.

Berdasarkan penjelasan diatas, maka dihasilkan hipotesis berikut:

H

a

1:

Adanya penurunan nilai biaya ekuitas yang signifikan setelah

diwajibkannya penerapan Good Corporate Governance.

2.4.2

Pengaruh Corporate Governance Perception Index Terhadap Biaya

Ekuitas

CGPI merupakan suatu index dalam bentuk persentase yang nilainya

didapatkan dari penilaian atas pelaksanaan GCG dalam suatu perusahaan. Besar

index

CGPI dapat mewakili kualitas perusahaan yang mempengaruhi nilai biaya

ekuitas suatu perusahaan. Penelitian dari Rebecca (2012) menunjukkan bahwa CGPI

berpengaruh negatif signifikan

terhadap biaya ekuitas dan biaya utang. Hasil

penelitian Rebecca sesuai dengan penelitian Byun et al. (2008) yang menggunakan

hasil survei dari Korea Corporate Governance Service (KCGS) untuk mengevaluasi

|

|

41

penerapan corporate governance pada perusahaan-perusahaan di Korea Selatan.

Byun et al. menemukan bahwa

praktik corporate governance memiliki hubungan

negatif dengan biaya ekuitas dan perlindungan terhadap hak pemegang saham.

Lembaga yang mengukur indeks coporate governance di setiap negara

berbeda-beda. Regalli dan Soana (2012) meneliti pengaruh corporate governance

index dengan menggunakan

Gompers Index yang terbukti memberikan pengaruh

yang berbanding terbalik dengan biaya ekuitas, atau dengan kata lain Gompers Index

yang tinggi akan menurunkan biaya ekuitas. Sementara itu, Derwall et al. (2007)

menguji

kualitas coporate governance

di Amerika dengan menggunakan

Governance Metrics International

(GMI). Hasil penelitiannya menunjukkan bahwa

perusahaan dengan kualitas corporate governance yang baik akan memiliki biaya

ekuitas yang rendah.

Berdasarkan pertimbangan atas beberapa hasil penelitian diatas, maka

dihasilkan hipotesis berikut:

H

a

2:

Corporate governance perception index berpengaruh negatif signifikan

terhadap biaya ekuitas.

2.4.3

Pengaruh Kepemilikan Manajerial Terhadap Biaya Ekuitas

Kepemilikan manajerial diartikan sebagai proporsi pemegang saham dari

pihak manajemen yang aktif dalam pengambilan keputusan perusahaan (Diyah dan

Widanar, 2009). Kepemilikan saham manajerial dapat menyatukan kepentingan

antara manajer dan pemegang saham, sehingga manajer ikut memperoleh langsung

manfaat dari keputusan yang diambil dan menanggung konsekuensi dari

pengambilan keputusan yang salah. Jumlah kepemilikan saham manajerial pada

perusahaan di Indonesia relatif masih sangat kecil, terutama dalam perusahaan

|

|

42

BUMN yang dominan sahamnya dimiliki oleh institusi pemerintah. Namun,

minimnya kepemilikan manajerial dalam beberapa perusahaan di Indonesia tetap

akan memberikan pengaruh bagi kualitas suatu perusahaan, karena manajemen

memegang banyak peranan penting dalam perusahaan, seperti pengelolaan

operasional, pengambilan keputusan, penyajian laporan keuangan, dan memonitor

tercapainya tujuan perusahaan. Hal ini menjadikan kepemilikan manajerial sebagai

salah satu tolak ukur penilai kualitas GCG dalam suatu perusahaan.

Penelitian yang dilakukan oleh Shah dan Butt (2009) menunjukkan bahwa

kepemilikan manajerial dapat menurunkan biaya ekuitas perusahaan secara tidak

signifikan. Di Indonesia penelitian yang melihat pengaruh kepemilikan manajerial

terhadap biaya ekuitas cukup jarang ditemukan, namun Aprina (2012) menunjukkan

bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kinerja

perusahaan yang mempengaruhi penilaian biaya ekuitas suatu perusahaan.

Berdasarkan paparan diatas, maka dihasilkan hipotesis berikut:

H

a

3:

Kepemilikan manajerial berpengaruh negatif signifikan terhadap biaya

ekuitas.

2.4.4

Pengaruh Kepemilikan Institusional Terhadap Biaya Ekuitas

Kepemilikan institusional merupakan salah satu faktor yang dapat

mempengaruhi kinerja perusahaan karena dapat meningkatkan tingkat pengawasan

yang lebih optimal terhadap kinerja manajemen (Wening, 2009 dalam Kenniady,

2011). Banyak penelitian yang telah dilakukan untuk membuktikan pentingnya

kepemilikan institusional dalam mencapai GCG, namun pengaruh kepemilikan

institusional ditemukan tidak banyak berpengaruh terhadap biaya ekuitas. Hal ini

diyakini berbeda dengan perusahaan BUMN yang 51% kepemilikan sahamnya

|

|

43

dipegang oleh institusi pemerintah yang dinilai lebih menjamin kualitas perusahaan.

Sehingga penelitian ini akan membuktikan efektivitas pengaruh kepemilikan

institusional dalam perusahaan BUMN terhadap penurunan biaya ekuitas perusahaan

yang dinilai penting bagi investor.

Penelitian Regalli dan Soana (2012) serta Ashbaugh et al. (2004) menemukan

bahwa proporsi investasi institusional yang besar dapat memperbesar biaya ekuitas

suatu perusahaan. Rebecca (2012) juga membuktikan bahwa kepemilikan

institusional tidak berpengaruh signifikan terhadap biaya ekuitas, tetapi berpengaruh

negatif signifikan terhadap biaya utang. Namun, penelitian Collins dan Huang (2010)

mampu membuktikan bahwa kepemilikan institusional berdampak negatif terhadap

biaya ekuitas perusahaan.

Berdasarkan penjelasan dan hasil penelitian terdahulu, maka dihasilkan

hipotesis berikut:

H

a

4:

Kepemilikan institusional berpengaruh negatif signifikan

terhadap

biaya ekuitas.

2.4.5

Pengaruh Kualitas Audit Terhadap Biaya Ekuitas

Kualitas audit merupakan salah satu komponen yang menentukan kualitas

dan akurasi informasi suatu laporan keuangan. Laporan keuangan yang transparan,

akurat, dan reliable diyakini akan mampu menurunkan asimetri informasi yang

berdampak pada penurunan biaya ekuitas. Sehingga, diperlukan komite auditor

independen yang terpercaya seperti yang masuk dalam kategori KAP big four.

Komite audit yang masuk dalam big four memiliki kualitas audit yang lebih baik

karena memiliki pemahaman lebih atas proses penyusunan laporan keuangan,

|

|

44

sehingga risiko informasi yang dimiliki oleh investor akan berkurang dan required

rate of return akan lebih rendah (Susanto, 2012).

Hasil penelitian Khurana dan Raman (2004) menunjukkan pengaruh dari

kualitas audit terhadap kredibilitas suatu laporan keuangan yang menyebabkan

penurunan biaya ekuitas. Pentingnya kualitas audit yang dihasilkan oleh komite audit

terbaik didukung oleh penelitian Ashbaugh, Collins, dan La Fond (2004) yang

menemukan bahwa perusahaan yang memiliki komite audit independen yang lebih

baik akan mempunyai biaya ekuitas yang lebih rendah.

Berdasarkan beberapa hasil penelitian diatas, maka dihasilkan hipotesis

berikut:

H

a

5:

Kualitas audit berpengaruh negatif signifikan terhadap biaya ekuitas.

|