14

2.4

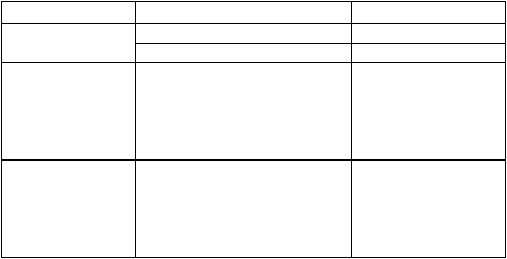

Tabel 2.2 akan menjelaskan perbedaan antara PSAK No. 34 (1994) dan

PSAK No. 34 (Revisi 2010) dari beberapa aspek utama, antara lain :

Tabel 2.2 Perbedaan PSAK No. 34 (1994) dan PSAK No. 34 (Revisi 2010)

Perihal

PSAK No. 34 (Revisi 2010)

PSAK No. 34 (1994)

ENTITAS

Perusahaan

Pelanggan

Pemberi Kerja

Atribut dan alokasi

biaya ke kontrak

Biaya peminjaman dapat

diatribusikan pada aktivitas

kontrak secara umum dan dapat

dialokasikan pada kontrak

tertentu

Tidak mengatur hal

tersebut

Pembebanan biaya

kepada pelanggan

Termasuk biaya Administrasi

umum dan biaya pengembangan

yang penggantiannya ditentukan

dalam persyaratan kontrak

Tidak mengatur hal

tersebut

Penggunaan Istilah

Sumber: PSAK No. 34 (revisi 2010)

Metode pengakuan pendapatan antara IFRS dan US GAAP memiiliki

perbedaan, yaitu metode pengakuan pendapatan IFRS menggunakan persentase

penyelesaian untuk mengakui pendapatan dan beban, namun apabila hasil akhir

tidak dapat diestimasi, maka menggunakan metode Cost Recovery (zero –

profit). Dilain sisi, US GAAP menggunakan metode persentase penyelesaian,

namun apabila tingkat kemajuan tidak terukur maka diharuskan menggunakan

metode kontrak selesai.

Selanjutnya sehubungan dengan perbedaan metode pengakuan

pendapatan antara IFRS dan US GAAP, maka terdapat perbedaan dalam

pengaplikasian metode persentase penyelesaian yaitu revenue cost approach.

Pendekatan ini mengalikan estimasi persentase penyelesaian dengan estimasi

total pendapatan untuk menentukan pendapatan yang dihasilkan pada periode

tertentu dan mengalikan estimasi persentase penyelesaian dengan estimasi total