|

9

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1

Landasan Teori

Dalam melakukan suatu penelitian, teori yang relevan dibutuhkan untuk

mendukung hasil penelitian sehingga menjadi optimal (Siregar, 2012). Penelitian ini

mencoba untuk melihat dan menemukan bukti empiris mengenai pengaruh

pengungkapan pihak berelasi PSAK 7 (revisi 2010) terhadap harga saham

perusahaan-perusahaan yang terdaftar di BEI. Data yang dibutuhkan terdapat di

dalam Catatan Atas Laporan Keuangan perusahaan tahun 2011. Dalam penelitian ini

penulis mencoba merangkum teori yang mendukung dan relevan dengan topik

penelitian.

2.1.1

Pengungkapan

Pengungkapan menurut Evans (2003) merupakan penyediaan informasi

dalam laporan keuangan termasuk laporan keuangan itu sendiri, catatan atas laporan

keuangan, dan pengungkapan tambahan yang berkaitan dengan laporan keuangan.

Ada dua jenis pengungkapan yang ditetapkan oleh standar dan regulasi, yaitu:

1)

Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib merupakan pengungkapan yang disyaratkan oleh

peraturan yang berlaku yang dikeluarkan oleh Bapepam LK yakni

Peraturan No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan

dan Peraturan No. VIII.G.2 tentang Laporan Tahunan

yang berlaku bagi

semua perusahaan yang telah melakukan penawaran umum

dan

|

|

10

perusahaan publik. PSAK 7 (revisi 2010) termasuk dalam pengungkapan

wajib.

2)

Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela adalah pengungkapan yang dilakukan secara

sukarela oleh perusahaan tanpa diwajibkan oleh peraturan yang berlaku.

Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas untuk membantu investor dalam

memahami strategi bisnis manajemen. Pengungkapan sukarela

merupakan pengungkapan butir-butir yang dilakukan secara

sukarela

oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Luas pengungkapan dari waktu ke waktu mengalami perkembangan,

dipengaruhi oleh faktor ekonomi, sosial budaya suatu negara, teknologi informasi,

kepemilikan perusahaan dan peraturan yang dikeluarkan oleh lembaga yang

berwenang. Ada tiga konsep umum dalam pengungkapan yakni:

1)

Adequate disclosure

(pengungkapan cukup), yaitu pengungkapan yang

dilakukan oleh perusahaan dengan tujuan memenuhi kewajiban dalam

menyampaikan informasi yang sesuai dengan standar minimum yang

diwajibkan. Pengungkapan jenis ini yang paling banyak dilakukan oleh

perusahaan.

2)

Fair

disclosure

(pengungkapan wajar), yaitu pengungkapan yang

dilakukan oleh perusahaan dengan hanya memberikan sejumlah informasi

yang sekiranya dapat memuaskan pengguna laporan keuangan.

3)

Full disclosure (pengungkapan penuh), yaitu pengungkapan yang

menyajikan semua informasi yang relevan sehingga dapat membantu

|

|

11

mengurangi terjadinya informasi asimetris, namun seringkali dinilai

berlebihan.

2.1.2

PSAK No. 7 (revisi 2010): Pengungkapan Pihak-Pihak Berelasi

Tujuan dari PSAK 7 (revisi 2010) di dalam Paragraf 01 yaitu memastikan

bahwa laporan keuangan entitas berisi pengungkapan yang diperlukan untuk

dijadikan perhatian terhadap kemungkinan bahwa laporan posisi keuangan dan

laporan laba rugi telah dipengaruhi oleh keberadaan pihak-pihak berelasi dan oleh

transaksi dan saldo, termasuk komitmen dengan pihak-pihak tersebut.

Sedangkan

tujuan daripada pengungkapan itu sendiri dikarenakan hubungan antar pihak berelasi

merupakan suatu karakteristik normal dari suatu perdagangan dan bisnis. Namun

keberadaan pihak berelasi tersebut mungkin saja dapat mempengaruhi laporan

keuangan dan transaksi entitas dengan pihak lain. Oleh karena itu, pengetahuan

mengenai transaksi, saldo, termasuk komitmen, dan hubungan entitas dengan pihak-

pihak berelasi diperlukan oleh pengguna laporan keuangan dalam menilai operasi

entitas termasuk resiko dan kesempatan yang dihadapi entitas.

2.1.2.1 Perbedaan Dengan IFRSs

PSAK 7 (revisi 2010) mengenai Pengungkapan Pihak-Pihak Berelasi

mengadopsi seluruh pengaturan dalam IAS 24 Related Party Disclosures

per 4

November 2009, kecuali:

1)

IAS 24 paragraf 03 yang menjadi PSAK 7 (revisi 2010) paragraf 3

mengenai ruang lingkup dengan menghilangkan penerapan PSAK 7

(revisi 2010) atas laporan keuangan tersendiri venturer dan investor. Hal

|

|

12

ini untuk konsistensi pengaturan dengan PSAK 4 (revisi 2009) mengenai

Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri.

2)

IAS 24 paragraf 13 yang menjadi PSAK 7 (revisi 2010) paragraf 13

mengenai pengungkapan antara entitas induk dan entitas anak dengan

menghilangkan pengungkapan untuk entitas induk yang tidak menyajikan

laporan keuangan konsolidasian. Hal ini untuk konsistensi pengaturan

dengan PSAK 4 (revisi 2009) yang mengharuskan semua entitas induk

untuk menyajikan laporan keuangan konsolidasian.

3)

IAS 24 paragraf 16 mengenai entitas induk yang menyajikan laporan

keuangan konsolidasian dalam suatu kelompok usaha tidak diadopsi. Hal

ini untuk konsistensi pengaturan dengan PSAK 4 (revisi 2009)

sebagaimana dijelaskan di angka 2.

2.1.2.2 Definisi Pihak-Pihak Berelasi

Yang dimaksud dengan pihak-pihak berelasi menurut PSAK 7 (revisi 2010)

Paragraph 09 adalah orang atau entitas yang menyiapkan laporan keuangannya

(entitas pelapor) yaitu:

a)

Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas

pelapor jika orang tersebut:

(i)

memiliki pengendalian atau pengendalian bersama atas entitas

pelapor;

(ii)

memiliki pengaruh signifikan atas entitas pelapor; atau

(iii)

personil manajemen kunci entitas pelapor atau entitas induk

entitas pelapor.

|

|

13

b)

Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal

berikut:

(i)

Entitas dan entitas pelapor adalah anggota dari kelompok usaha

yang sama (artinya entitas induk, entitas anak, dan entitas anak

berikutnya terkait dengan entitas lain).

(ii)

Satu entitas adalah entitas asosiasi atau ventura bersama dari

entitas lain (atau entitas asosiasi atau ventura bersama yang

merupakan anggota suatu kelompok usaha, yang mana entitas lain

tersebut adalah anggotanya).

(iii)

Kedua entitas tersebut adalah ventura bersama dari pihak ketiga

yang sama.

(iv)

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas

yang lain adalah entitas asosiasi dari entitas ketiga.

(v)

Entitas tersebut adalah suatu program imbalan pascakerja untuk

imbalan kerja dari salah satu entitas pelapor atau entitas yang

terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas

yang menyelenggarakan program tersebut, maka entitas sponsor

juga berelasi dengan entitas pelapor.

(vi)

Entitas yang dikendalikan atau dikendalikan bersama oleh orang

yang diidentifikasi dalam huruf (a).

(vii)

Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh

signifikan atas entitas atau personil manajemen kunci entitas (atau

entitas induk dari entitas).

|

|

14

2.1.2.3 Transaksi dan Saldo Pihak Berelasi

Transaksi pihak berelasi terjadi ketika perusahaan sepakat bertransaksi

dengan salah satu pihak yang memiliki kemampuan mempengaruhi atau dipengaruhi

oleh perusahaan dengan signifikan (Kieso, 2011: 1322).

Menurut PSAK 7 (revisi

2010), transaksi pihak berelasi adalah suatu pengalihan sumber daya, jasa atau

kewajiban antara entitas pelapor dengan pihak-pihak berelasi, terlepas apakah ada

harga yang dibebankan (Paragraf

09). Contoh-contoh transaksi yang diungkapkan

jika pihak tersebut adalah pihak berelasi menurut Paragraf 20 yaitu:

(a)

pembelian atau penjualan barang (barang jadi atau setengah jadi);

(b) pembelian atau penjualan properti dan aset lain;

(c)

penyediaan atau penerimaan jasa;

(d) sewa;

(e)

pengalihan riset dan pengembangan;

(f)

pengalihan di bawah perjanjian lisensi;

(g) pengalihan di bawah perjanjian pembiayaan (termasuk pinjaman dan

kontribusi ekuitas dalam bentuk tunai atau natura);

(h) provisi atas jaminan atau agunan; dan

(i)

komitmen untuk berbuat sesuatu jika peristiwa khusus terjadi atau tidak

terjadi di masa depan, termasuk kontrak eksekutori (diakui atau tidak

diakui); dan

(j)

penyelesaian liabilitas atas nama entitas atau pihak berelasi.

Pada Paragraf 16 entitas juga diharuskan untuk mengungkapkan kompensasi

personil manajemen kunci secara total dan untuk masing-masing kategori berikut:

(a)

imbalan kerja jangka pendek;

(b) imbalan pascakerja;

|

|

15

(c)

imbalan kerja jangka panjang lainnya;

(d) pesangon pemutusan hak kerja; dan

(e)

pembayaran berbasis saham.

Jika entitas memiliki transaksi dengan pihak-pihak berelasi selama periode

yang dicakup dalam laporan keuangan, maka entitas mengungkapkan sifat dari

hubungan tersebut serta informasi mengenai transaksi dan saldo, termasuk komitmen

yang diperlukan untuk memahami potensi dampak hubungan tersebut dalam laporan

keuangan (Paragraf 17). Pengungkapan tersebut dilakukan secara terpisah untuk

masing-masing kategori berikut:

(a) entitas induk;

(b) entitas dengan pengendalian bersama atau pengaruh signifikan terhadap

entitas;

(c) entitas anak;

(d) entitas asosiasi;

(e) ventura bersama di mana entitas merupakan venturer;

(f)

personil manajemen kunci dari entitas atau entitas induknya; dan

(g) pihak-pihak berelasi lainnya.

2.1.2.4 Perubahan PSAK 7 Tahun 1994 menjadi PSAK 7 Revisi 2010

PSAK 7 (revisi 2010) disahkan oleh DSAK pada tanggal 19 Februari 2010

dan menggantikan PSAK 7 tentang Pihak-pihak yang Mempunyai Hubungan

Istimewa yang telah dikeluarkan pada tanggal 7 September 1994.

Pada PSAK 7

tahun 1994 tidak mengatur mengenai pengungkapan kompensasi terhadap

manajemen kunci sehingga pada tahun 2010 ditambahkan juga definisi pihak-pihak

berelasi yang lebih mendalam dan pengungkapan yang lebih jelas. Perbedaan lebih

|

16

terinci disajikan dalam Tabel 2.1 Ikhtisar Perubahan PSAK 7 yang diambil dari ED

(Exposure Draft) PSAK

7 Revisi 2009 mengenai Pengungkapan Pihak-Pihak yang

Mempunyai Hubungan Istimewa di bawah ini.

Tabel 2.1

Ikhtisar Perubahan PSAK 7

Perihal

ED PSAK 7 (Revisi 2010)

PSAK 7 (1994)

Ruang Lingkup

Mensyaratkan pengungkapan

kompensasi terhadap anggota

manajemen kunci

Tidak mengatur

Definisi

Pihak-pihak yang mempunyai

hubungan istimewa

Transaksi antara pihak-pihak

yang mempunyai hubungan

istimewa

Anggota dekat orang-orang

tersebut

Kompensasi

Pengendalian

Pengendalian bersama

Anggota manajemen kunci

Pengaruh signifikan

Pihak-pihak yang mempunyai

hubungan istimewa

Transaksi antara pihak-pihak

yang mempunyai hubungan

istimewa

Pengendalian

Pengaruh signifikan

Pihak-pihak yang bukan

sebagai pihak-pihak

yang tidak mempunyai

hubungan istimewa

Dua entitas yang mempunyai

direksi atau personal manajemen

kunci yang sama atau

manajemen kunci tersebut

mempunyai pengaruh signifikan

atas entitas lain.

Dua venture yang mempunyai

pengendalian bersama atas suatu

ventura bersama.

Departemen dan instansi

pemerintah yang tidak

mengendalikan, mengendalikan

bersama atau memiliki pengaruh

signifikan terhadap entitas

pelapor

Tidak diatur

Tidak diatur

Departemen dan instansi

pemerintah

Pengungkapan

Mensyaratkan pengungkapan lebih

jelas mengenai:

Saldo transaksi pihak-pihak yang

mempunyai hubungan istimewa

serta syarat dan kondisinya.

Detail setiap garansi yang

diterima dan diberikan.

Penyisihan piutang ragu-ragu

(Metode dan jumlah yang

ditentukan entitas)

Penyelesaian liabilitas atas nama

atau oleh entitas atas nama pihak

lain.

Tidak diatur

Pengungkapan pihak-pihak yang

terkait yang diperlakukan setara

dengan pihak dalam transaksi yang

wajar (arm’s length transaction).

Tidak diatur

|

17

Tabel 2.1

Ikhtisar Perubahan PSAK 7

Perihal

ED PSAK 7 (Revisi 2010)

PSAK 7 (1994)

Pengakuan beban selama periode

berjalan atas piutang ragu-ragu atau

penghapusan piutang dari pihak-

pihak yang mempunyai hubungan

istimewa.

Tidak diatur

Klasifikasi pengungkapan atas pihak-

pihak yang mempunyai hubungan

istimewa

Tidak diatur

Nama entitas induk, jika berbeda

dengan entitas anak. Pihak yang

paling mengendalikan. Jika entitas

induk maupun pihak pengendali

utama menghasilkan laporan

keuangan yang tersedia untuk

keperluan umum, nama entitas induk

berikutnya yang paling pertama

melakukannya (next most senior

parent) juga harus diungkapkan.

Tidak diatur.

Sumber: ED PSAK 7 mengenai Pengungkapan Pihak-Pihak yang mempunyai Hubungan Istimewa

2.1.3

Laporan Keuangan

2.1.3.1 Pengertian Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan

dan kinerja keuangan suatu entitas. Laporan keuangan merupakan suatu bentuk

pertanggungjawaban manajemen terhadap para pemegang saham karena dengan

melihat laporan keuangan, para pemegang saham dapat mengetahui mengenai kinerja

perusahaan selama suatu periode tertentu dari hasil investasi yang ditanamkan.

Karena secara umum, laporan keuangan ditujukan untuk memenuhi kebutuhan

bersama sebagian besar pengguna laporan keuangan khususnya para pemegang

saham. Dalam penyusunannya, laporan keuangan haruslah disusun berdasarkan

standar akuntansi yang berlaku secara umum. Perusahaan-perusahaan yang ada di

Indonesia, khususnya yang tercatat di BEI haruslah menyusun laporan keuangannya

berdasarkan PSAK yang mengacu kepada IFRS. Hal ini diterapkan untuk

|

|

18

mempermudah pembaca laporan keuangan di seluruh dunia untuk memahami

laporan keuangan negara lain karena sudah terstandarisasi.

2.1.3.2 Tujuan Laporan Keuangan

Tujuan dari laporan keuangan adalah memberikan informasi kepada para

pengguna laporan keuangan mengenai posisi keuangan, kinerja keuangan, dan arus

kas entitas yang bermanfaat dalam pembuatan keputusan ekonomi. Menurut

Accounting Principles Board (APB) dalam Pernyataan Nomor 4 menyatakan bahwa

tujuan laporan keuangan terdiri dari:

1.

Tujuan Khusus

Tujuan khusus laporan keuangan perusahaan adalah untuk menyajikan

laporan keuangan, hasil kinerja perusahaan dalam periode tertentu, dan

posisi laporan keuangan secara wajar yang sesuai dengan standar

akuntansi yang berlaku secara umum.

2.

Tujuan Umum

Tujuan umum laporan keuangan menurut APB adalah:

a)

Memberikan informasi yang terpercaya mengenai sumber-sumber

ekonomi, dan kewajiban perusahaan dengan maksud:

i.

untuk menilai kekuatan dan kelemahan perusahaan,

ii.

untuk menunjukan posisi keuangan dan investasinya,

iii.

untuk menilai kemampuannya dalam menyelesaikan utang-

utangnya,

iv.

menunjukkan kemampuan sumber-sumber kekayaannya yang

ada untuk pertumbuhan perusahaan.

|

|

19

b)

Memberikan informasi yang terpercaya mengenai sumber kekayaan

bersih yang berasal dari kegiatan usaha dalam mencari laba dengan

maksud:

i.

memberikan gambaran tentang dividen yang diharapkan,

ii.

menunjukkan kemampuan perusahan untuk membayar kepada

kreditur, pemasok, pekerja, pemerintah dan untuk

mengumpulkan dana untuk melakukan perluasan,

iii.

memberikan informasi kepada manajemen untuk digunakan

dalam pelaksaan fungsi perencanaan dan pengawasan,

iv.

menunjukkan tingkat kemampuan

perusahaan mendapatkan

laba dalam jangka panjang.

c)

Menafsir informasi keuangan yang dapat digunakan untuk menafsir

potensi perusahaan dalam menghasilkan laba;

d)

Memberikan informasi yang diperlukan lainnya tentang perubahan

harta dan kewajiban;

e)

Mengungkapkan

informasi relevan lainnya yang dibutuhkan para

pemakai laporan.

3.

Tujuan Kualitatif

a)

Relevan

Dalam penyusunannya, laporan keuangan haruslah disajikan

berdasarkan dokumen yang sesuai dan mendukung informasi yang

disajikan. Maksudnya adalah bahwa laporan keuangan haruslah

disajikan berdasarkan data yang memadai, diklasifikasikan dengan

benar dan diungkapkan baik penyajian dan jumlah yang sewajarnya

sesuai dokumen pendukung. Segala informasi yang tidak memiliki

|

|

20

bukti pendukung yang memadai tidak boleh disajikan di dalam

laporan keuangan agar laporan dapat dipercaya dan digunakan dalam

pengambilan keputusan bisnis.

b)

Jelas dan Dapat Dimengerti

Informasi keuangan haruslah disajikan dengan memenuhi standar

akuntansi yang berlaku secara umum. Hal ini bertujuan agar terjadi

keseragaman penyusunan sehingga mudah dimengerti oleh para

pembaca dan dapat dipahami sehingga akan membantu pembaca

dalam pengambilan keputusan dari informasi yang dapat dimengerti

tersebut.

c)

Dapat Diuji Kebenarannya

Antara laporan keuangan perusahaan

yang disajikan haruslah dapat

ditelusuri kebenarannya dengan melakukan pemeriksaan terhadap

bukti pendukung informasi keuangan. Pemeriksaan dapat dilakukan

baik terhadap dokumen pendukung maupun terhadap bukti fisik

informasi yang disajikan.

d)

Netral

Laporan keuangan disajikan tidak hanya bertujuan untuk para

pemegang saham. Laporan keuangan haruslah disajikan dengan benar

dan dapat digunakan siapa saja. Hal ini dilakukan bertujuan untuk

agar tidak terjadi perbedaan laporan yang disajikan kepada pihak-

pihak tertentu sehingga laporan keuangan haruslah laporan keuangan

yang netral atau seimbang dan dapat digunakan oleh siapa saja.

|

|

21

e)

Tepat Waktu

Laporan keuangan haruslah disajikan secara tepat waktu oleh

manajemen baik waktu pelaporan maupun pisah batas atas pelaporan.

Hal ini untuk menghindari adanya pencatatan yang tidak sesuai

dengan periode pencatatan baik harta, utang, pendapatan, beban dan

modal. Waktu penyajian juga haruslah sesuai dan tepat waktu agar

dapat digunakan oleh manajemen maupun pengguna laporan

keuangan dalam pengambilan keputusan.

f)

Dapat Dibandingkan

Laporan keuangan haruslah dapat dibandingkan dengan periode-

periode sebelumnya. Hal ini bertujuan untuk melihat perkembangan

kinerja perusahaan untuk menentukan apakah kinerja perusahaan

mengalami kenaikan atau penurunan.

g)

Lengkap

Laporan keuangan harus disajikan dengan lengkap. Maksudnya

adalah laporan keuangan haruslah berisikan semua laporan yang

meliputi laporan laba-rugi, laporan arus kas, neraca, laporan ekuitas,

dan Catatan Atas Laporan Keuangan. Semua laporan keuangan

tersebut haruslah disajikan di

dalam laporan keuangan secara benar

yang dilengkapi dengan dokumen yang memadai.

2.1.3.3 Unsur-Unsur Laporan Keuangan

Laporan keuangan yang lengkap menurut PSAK 1 Revisi 2009 mengenai

Penyajian Laporan Keuangan terdiri dari:

|

|

22

1)

Laporan Posisi Keuangan

Laporan Posisi Keuangan (Neraca) adalah laporan yang berisikan tentang

posisi keuangan perusahaan yang sistematis yang terdiri atas aktiva,

hutang dan modal yang dimiliki perusahaan dalam suatu periode tertentu.

a)

Aktiva adalah kekayaan yang dimiliki oleh perusahaan yang tidak

terbatas pada kekayaan yang berwujud seperti kas, piutang,

persediaan, aktiva tetap dan sebagainya namun juga kekayaan yang

tidak berwujud seperti goodwill, patent dan sebagainya.

b)

Hutang adalah kewajiban yang harus dipenuhi oleh perusahaan dalam

jangka waktu tertentu baik bersifat jangka panjang seperti hutang

obligasi, hutang hipotek, dan hutang jangka panjang lainnya maupun

jangka pendek seperti hutang dagang, hutang wesel, hutang gaji dan

hutang jangka pendek lainnya.

c)

Modal adalah laba yang diperoleh perusahaan yang dinyatakan di

dalam laporan keuangan. Modal perusahaan juga dapat berupa selisih

antara aktiva dengan hutang yang dimiliki oleh perusahaan. Struktur

modal terdiri dari dua yaitu hutang jangka panjang dan modal sendiri.

Struktur modal sendiri terbagi menjadi modal saham preferen dan

modal saham biasa.

2)

Laporan Laba Rugi Komprehensif

Laporan laba rugi adalah hasil pengurangan antara pendapatan yang

biasanya diperoleh dari penjualan dan pendapatan lainnya yang

dibandingkan dengan beban perusaahaan dalam periode tertentu.

Perusahaan akan memperoleh laba jika pendapatan lebih besar

dibandingkan dengan beban dan sebaliknya, perusahaan akan mengalami

|

|

23

kerugian jika beban yang dimiliki perusahaan lebih besar dibandingkan

dengan pendapatan.

3)

Laporan Perubahan Ekuitas

Laporan ekuitas (modal) perusahaan adalah laporan yang disajikan di

dalam laporan keuangan yang berisikan tentang perubahan ekuitas

(modal) perusahaan dari suatu periode ke

periode tertentu. Ekuitas

(modal) akhir periode perusahaan akan diperoleh dari modal awal

ditambah dengan penambahan modal (laba) atau pengurangan modal

(rugi), yang akan menghasilkan modal akhir perusahaan.

4)

Laporan Arus Kas

Laporan arus kas adalah laporan keuangan yang berisikan tentang kas

perusahaan baik berupa aliran masuk maupun pengeluaran kas

perusahaan yang terjadi dalam periode tertentu. Laporan arus kas ini pada

umumnya terdiri atas aktivitas operasi, aktivitas pembiayaan, dan

aktivitas pendanaan.

5)

Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan adalah komponen yang terdapat di dalam

laporan keuangan yang disajikan perusahaan dalam periode tertentu yang

menjelaskan mengenai kebijakan akuntansi perusahaan atas informasi

yang disajikan di dalam laporan keuangan perusahaan baik informasi

yang bersifat keuangan maupun non keuangan. Menurut PSAK 1 (Revisi

2009):

Catatan Atas Laporan Keuangan berisi informasi tambahan atas apa

yang disajikan dalam laporan posisi keuangan, laporan pendapatan

komprehensif, laporan laba rugi terpisah (jika disajikan), laporan

|

|

24

perubahan ekuitas dan laporan arus kas. Catatan Atas Laporan

Keuangan memberikan penjelasan atau rincian dari pos-pos yang

disajikan dalam laporan keuangan tersebut dan informasi mengenai

pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan

keuangan.

2.1.3.4 Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

(revisi 2009), pengguna laporan keuangan terdiri dari berbagai pihak:

1.

Manajemen atau Pimpinan Perusahaan

Tujuan penggunaan laporan keuangan untuk manajemen dan pimpinan

perusahaan adalah untuk melihat kinerja perusahaan dalam suatu periode

sehingga dari laporan keuangan tersebut manajemen dan pimpinan

perusahaan dapat melihat kelemahan atau

kelebihan yang terdapat di

dalam perusahaan sehingga dengan melihat latar belakang tersebut

perusahaan dapat menyusun rencana yang lebih baik untuk periode

berikutnya.

2.

Investor

Para penanam saham atau modal pada perusahaan akan menggunakan

laporan keuangan perusahaan untuk mengetahui kinerja perusahaan

sehingga dari kinerja perusahaan tersebut investor dapat mengambil

keputusan apakah akan tetap berinvestasi atau tidak.

3.

Kreditur

Kreditur atau bankers

menggunakan laporan keuangan perusahaan

sebagai dasar untuk menentukan apakah perusahaan tersebut layak untuk

|

|

25

diberikan pinjaman modal atau tidak

dan

untuk melihat apakah

perusahaan memenuhi kriteria yang ditetapkan dan dapat melunasi

kewajiban dengan waktu yang ditentukan serta persyaratan lainnya yang

ditetapkan.

4.

Pemerintah

Laporan keuangan perusahaan akan digunakan oleh pemerintah pada

umumnya adalah untuk kegiatan fungsi perpajakan.

Karena dasar yang

digunakan untuk perhitungan objek pajak perusahaan adalah laporan

keuangan untuk menentukan berapa banyak laba yang dihasilkan

perusahaan sehingga dapat dihitung besarnya beban pajak.

5.

Pekerja/Karyawan

Untuk pekerja/karyawan, laporan keuangan perusahaan digunakan untuk

menentukan besarnya bonus yang akan diberikan kepada para pekerja dari

besarnya laba yang diperoleh dalam suatu periode tertentu. Dari laporan

keuangan perusahaan juga bisa ditentukan rencana kebijakan lain yang

berkaitan dengan kepegawaian.

6.

Pelanggan

Untuk pelanggan, laporan keuangan perusahaan digunakan sebagai

sumber informasi mengenai kelangsungan hidup perusahaan terutama

jika mereka terikat dalam perjanjian dengan perusahaan.

7.

Masyarakat

Untuk masyarakat, laporan keuangan dapat membantu menyediakan

informasi kecenderungan (trend dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya (Paragraf 9).

|

26

2.1.4

BEI (Bursa Efek Indonesia)

2.1.4.1 Sejarah BEI

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka

tepatnya pada tahun 1912 di Batavia (www.idx.co.id). Pasar modal didirikan oleh

pemerintah Hindia Belanda

untuk kepentingan pemerintah kolonial. Meskipun pasar

modal telah ada sejak lama, perkembangan dan pertumbuhan pasar modal tidak

berjalan seperti yang diharapkan. Bahkan pada beberapa periode kegiatannya

mengalami beberapa kevakuman yang disebabkan oleh beberapa faktor seperti

perang dunia I dan II, kemerdekaan RI dan berbagai kondisi lainnya. Pemerintah

Indonesia kemudian mengaktifkan kembali kegiatan pasar modal pada tahun 1977,

dan beberapa tahun setelahnya mengalami pertumbuhan seiring dengan berbagai

insentif dan regulasi yang dikeluarkan pemerintah.

Tabel 2.2

Sejarah BEI

Periode

Kejadian

Desember 1912

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia

Belanda

1914-1918

Bursa Efek ditutup selama Perang Dunia I

1925-1942

Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di

Semarang dan Surabaya

Awal tahun 1939

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya

ditutup

1942-1952

Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1956

Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif

1956-1977

Perdagangan di Bursa Efek vakum

10 Agustus 1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan

dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus

diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini

juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama

19 Tahun 2009 tentang Surat Berharga Syariah Negara

1977-1987

Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru

mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan

instrument Pasar Modal

1987

Ditandai dengan hadirnya Paket Desember 1987 yang memberikan

kemudahan bagi perusahaan untuk melakukan Penawaran Umum

dan

investor asing menanamkan modal di Indonesia

1988-1990

Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu

BEJ terbuta untuk asing. Aktivitas bursa terlihat meningkat

2 Juni 1988

BPI (Bursa Paralel Indonesia) mulai beroperasi dan dikelola oleh PPUE

(Persatuan Perdagangan Uang dan Efek), sedangkan organisasinya terdiri

dari broker dan dealer

|

27

Tabel 2.2

Sejarah BEI

Periode

Kejadian

Desember 1988

Pemerintah mengeluarkan Paket Desember 88 yang memberikan kemudahan

perusahaan untuk go public dan beberapa kebijakan positif bagi pertumbuhan

pasar modal

16 Juni 1989

Bursa Efek Surabaya mulai beroperasi dan dikelola oleh Perseroan Terbatas

milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar

Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer

JATS (Jakarta Automated Trading Systems)

10 November 1995

Pemerintah mengeluarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar

Modal. Undang-Undang ini mulai diberlakukan Januari 1996.

2000

Sistem Perdagangan Tanpa Warkat mulai diaplikasikan di pasar modal

Indonesia

2002

BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

2007

Penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah

nama menjadi Bursa Efek Indonesia

2 Maret 2009

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia:

JATS-NextG

Sumber: website Bursa Efek Indonesia www.idx.co.id

2.1.4.2 Visi dan Misi

Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia

Misi

Menciptakan daya saing untuk menarik investor dan emiten, melalui

pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah,

efisiensi biaya serta penerapan good governance.

2.1.5

Saham

2.1.5.1 Pengertian Saham

Saham dapat diartikan sebagai bukti penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan. Saham diwujudkan dalam bentuk selembar

kertas yang berisikan keterangan mengenai kepemilikan suatu perusahaan yang

menerbitkan surat berharga tersebut.

Porsi kepemilikan investor ditentukan oleh

|

|

28

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. (Darmadji dan

Fakhruddin,2001:5)

2.1.5.2 Faktor-Faktor yang Mempengaruhi Harga Saham

Harga saham dipengaruhi oleh banyak faktor diantaranya tingkat inflasi, nilai

tukar mata uang asing terhadap mata uang domestik, kondisi fundamental

perusahaan, dan beta saham. Penelitian ini mencoba meneliti faktor lain yang

mempengaruhi harga saham yakni pengungkapan pihak berelasi di dalam Catatan

Atas Laporan Keuangan. Dengan mengungkapkan transaksi, hubungan dan saldo

yang terkait dengan pihak berelasi, para investor dapat melihat bagaimana hubungan

perusahaan dengan pihak berelasi sehingga dapat menjadi acuan mereka

dalam

mengambil keputusan.

2.1.6

Penelitian Terdahulu

2.1.6.1 Juniadhi Fajar dalam “Pengaruh Pengungkapan Laporan Keuangan,

Laba Akuntansi, Suku Bunga SBI, dan Uang Beredar Terhadap Harga

Saham”

Penelitian yang dilakukan oleh Juniadhi Fajar dengan judul “Pengaruh

Pengungkapan Laporan Keuangan, Laba Akuntansi, Suku Bunga SBI, dan Uang

Beredar Terhadap Harga Saham” menggunakan metode analisis regresi berganda dan

data perusahaan properti dan real estat yang terdaftar di BEI. Penelitian tersebut

menggunakan metode purposive sampling sehingga mendapatkan 19 perusahaan

untuk dijadikan sampel. Tujuan dari penelitian tersebut adalah untuk mengetahui

pengaruh variabel

independen secara simultan dan secara parsial terhadap harga

saham. Hasil dari penelitian tersebut diperoleh bahwa pengungkapan laporan

|

|

29

keuangan laba akuntansi, suku bunga SBI, dan uang beredar secara simultan

berpengaruh signifikan terhadap harga saham. Sedangkan secara parsial hanya laba

akuntansi dan suku bunga SBI yang berpengaruh signifikan terhadap harga saham.

2.1.6.2 Yuneita Anisma dalam “Faktor-Faktor yang Mempengaruhi Harga

Saham Perusahaan Perbankan yang Listing di Bursa Efek Indonesia

(BEI)”

Penelitian yang dilakukan Yuneita Anisma dengan judul “Faktor-Faktor yang

Mempengaruhi Harga Saham Perusahaan Perbankan yang Listing di Bursa Efek

Indonesia (BEI)” menunjukkan berbagai macam faktor yang mempengaruhi harga

saham perusahaan yaitu analisis laporan keuangan perusahaan seperti ROA (Return

on Assets), RORA (Return on Risked Assets), NPM (Net Profit Margin), dan BOPO

(Beban Operasional pada Pendapatan Operasional). Sampel yang digunakan dalam

penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di BEI dari

tahun 2006-2009 dengan menggunakan metode purposive sampling sehingga didapat

sampel sebanyak 18 perusahaan perbankan. Analisis data pada penelitian ini

menggunakan analisis linear berganda dengan bantuan SPSS versi 16.00 dan

pengujian hipotesisnya menggunakan uji-t. Hasil dari penelitian tersebut menyatakan

bahwa ROA, RORA,

NPM, dan BOPO berpengaruh terhadap harga saham.

Sedangkan CAR (Current Asset Ratio), KAP (Kualitas Aktiva Produktif), dan LDR

(Loan to Deposit Ratio) tidak berpengaruh terhadap harga saham.

|

|

30

2.1.6.3 Juniarti dan Frency Yunita dalam “Pengaruh Tingkat Disclosure

Terhadap Biaya Ekuitas”

Penelitian yang dilakukan oleh Juniarti dan Frency Yunita dengan judul

“Pengaruh Tingkat Disclosure Terhadap Biaya Ekuitas” menguji pengaruh tingkat

disclosure terhadap biaya ekuitas dan signifikansi pengaruh tersebut pada perusahaan

yang sahamnya tergolong saham bluechip dan nonbluechip. Sampel dalam penelitian

ini sebanyak 30 perusahaan yang terdaftar di BEI yang memenuhi kriteria yang telah

ditetapkan (purposive sampling). Metode yang digunakan adalah metode scoring

yaitu pemberian nilai nol atau satu pada kriteria disclosure yang telah ditetapkan dan

terdapat di dalam Catatan Atas Laporan Keuangan. Penelitian ini menggunakan The

Security Market Line Approach atau Capital Asset Pricing Model. Hasil penelitian

ini menunjukkan bahwa tingkat pengungkapan laporan keuangan mampu

mempengaruhi biaya ekuitas namun tidak terdapat perbedaan signifikansi pengaruh

tingkat disclosure terhadap biaya ekuitas pada saham bluechip ataupun nonbluechip.

Dari konsep tersebut maka penulis mencoba untuk meneliti apakah tingkat

pengungkapan pihak berelasi juga mampu berpengaruh terhadap harga saham

perusahaan.

2.1.6.4 Yulia Efni dalam “Pengaruh Suku Bunga Deposito, SBI, Kurs dan

Inflasi Terhadap Harga Saham Perusahaan Real Estate dan Property di

BEI”

Yulia Efni dalam penelitiannya yang berjudul “Pengaruh Suku Bunga

Deposito, SBI, Kurs dan Inflasi Terhadap Harga Saham Perusahaan Real Estate dan

Property di BEI” membuktikan bahwa variabel suku bunga deposito, SBI, kurs dan

inflasi secara simultan mempunyai pengaruh terhadap harga saham sedangkan secara

|

|

31

parsial adalah variabel suku bunga deposito dan inflasi. Kurs tidak mempunyai

pengaruh yang signifikan terhadap harga saham secara parsial. Penelitian ini

menggunakan analisis regresi berganda dengan 17 perusahaan real estat dan properti

yang terdaftar di BEI sebagai sampel.

2.1.6.5 Staupoulos Antonios, Samaras Ioannis dan Arsenos Panagiotis dalam

“The Effect of the International Accounting Standards on the Related

Party Transactions Disclosure”

Stauropoulos Antonios, Samaras Ioannis dan Arsenos Panagiotis dengan

judul penelitian “The Effect of the International Accounting Standards on the Related

Party Transactions Disclosure” menguji relevansi nilai pengungkapan transaksi

pihak berelasi pada perusahaan

Yunani. Hasil penelitian menemukan bahwa dari

tahun 2002-2007, transaksi pihak berelasi yang dilakukan dalam penjualan produk

ataupun asset menghasilkan penilaian yang lebih rendah daripada perusahaan yang

tidak melakukan transaksi pihak berelasi. Sampel dipilih dari perusahaan Yunani

yang masuk dalam FTSE-ASE 20, periode pengamatan dari tahun 2002-2007. Untuk

menguji nilai relevansi dari informasi akuntansi digunakan price levels model.

2.1.6.6 Athanasios Vazakidis dan Stergios Athianos dalam “Measuring

Investors’ Reaction to the Adoption of International Financial Reporting

Standards in Greece, Using a Market-Based Model”

Athanasios Vazakidis dan Stergios Athianos dalam penelitiannya yang

berjudul “Measuring Investors’ Reaction to the Adoption of International Financial

Reporting Standards in Greece, Using a Market-Based Model” menyoroti perbedaan

antara International Accounting Standards

dan akuntansi Yunani dengan

|

|

32

menggunakan Capital Asset Pricing Model. Sampel dipilih secara random dari

perusahaan Yunani yang terdaftar di Athens Stock Exchange berjumlah 90

perusahaan dan diamati mengenai perbedaan angka akuntansi yang muncul akibat

dari adopsi IFRS. Hasil penelitian menemukan bahwa investor ketika mengambil ke

dalam pertimbangan profil resiko dari masing-masing perusahaan, perbedaan dalam

penilaian aktiva lancar, liabilitas lancar dan penjualan dapat memprediksi harga

saham dalam periode enam bulan ke depan.

2.1.6.7 Mirela Dobre dalam “Stock Investors’ Response to Disclosure of Material

Weaknesses in Internal Control”

Mirela Dobre dalam penelitiannya yang berjudul “Stock Investors’ Response

to Disclosure of Material Weaknesses in Internal Control” bertujuan untuk melihat

apakah penerapan SOX 404 mengenai pengungkapan pengendalian internal

perusahaan memiliki efek positif terhadap bid-ask spread. Metode yang digunakan

adalah The Bollen-Smith-Whaley Model

untuk memisahkan komponen bid-ask

spread pada periode sekitar penerapan SOX 404. Hasil yang diperoleh melalui versi

sederhana dari The Bollen-Smith-Whaley Model tidak sepenuhnya konsisten dengan

perkiraan yang dibentuk semula.

|

33

Tabel 2.3

Ikhtisar Penelitian Terdahulu

Nama, Judul

Masalah

Metode

Hasil

Juaniadhi Fajar, Pengaruh Pengungkapan

Laporan Keuangan, Laba Akuntansi, Suku

Bunga SBI, dan Uang Beredar Terhadap

Harga Saham” (2009)

Meneliti pengaruh variabel secara

simultan dan parsial terhadap harga

saham.

Analisis Regresi

Berganda.

Pengungkapan Laporan Keuangan, Laba Akuntansi, Suku

Bunga SBI, dan Uang beredar secara simultan

berpengaruh signifikan terhadap harga saham.

Laba Akuntansi dan Suku Bunga SBI secara parsial

berpengaruh signifikan terhadap harga saham.

Yunieta Anisma, “Faktor-Faktor yang

Mempengaruhi Harga Saham Perusahaan

Perbankan yang Listing di Bursa Efek

Indonesia (BEI)” (2012)

Meneliti apakah Capital Adequacy

Ratio (CAR), Kualitas Aktiva

Produktif (KAP), Return on Assets

(ROA), Loan to Deposit Ratio

(LDR),

Return on Risked Assets

(RORA), Net Profit Margin

(NPM), dan Beban Operasional

Pendapatan Operasional (BOPO)

berpengaruh terhadap harga saham

pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

Analisis Regresi

Linear Berganda.

Secara parsial harga saham pada perusahaan perbankan

dipengaruhi oleh Return on Assets (ROA), Return on

Risked Assets (RORA), Net Profit Margin (NPM), dan

Beban Operasional pada Pendapatan Operasional

(BOPO).

Juniarti dan Francy Yunita, “Pengaruh

Tingkat Disclosure Terhadap Biaya Ekuitas”

(2003)

Menguji pengaruh tingkat

disclosure

terhadap biaya ekuitas

dan signifikansi pengaruh tersebut

pada perusahaan yang sahamnya

tergolong sebagai saham bluechip

dan non-bluechip.

Analisis Regresi

Berganda.

Penelitian ini membuktikan bahwa terdapat pengaruh

yang signifikan tingkat disclosure terhadap biaya ekuitas.

Namun penelitian ini gagal membuktikan akan adanya

perbedaan signifikansi pengaruh tingkat disclosure pada

biaya hutang pada perusahaan yang sahamnyta tergolong

sebagai saham bluechip dan non-bluechip.

Yulia Efni, “Pengaruh Suku Bunga Deposito,

SBI, Kurs dan Inflasi Terhadap Harga Saham

Perusahaan Real Estate dan Property di BEI”

(2009)

Menganalisis pengaruh suku bunga

deposito, SBI, kurs dan inflasi

terhadap harga saham perusahaan

real estate dan property di BEI.

Analisis Regresi

Linear Berganda.

Penelitian ini membuktikan bahwa variabel suku bunga

deposito, SBI, kurs dan inflasi secara simultan

mempunyai pengaruh terhadap harga saham sedangkan

secara parsial adalah variabel suku bunga deposito dan

inflasi. Kurs tidak mempunyai pengaruh yang signifikan

terhadap harga saham secara parsial.

Stauropoulos Antonios, Samaras Ioannis dan

Arsenos Panagiotis, “The Effect of the

Beberapa skandal perusahaan di

Amerika Utara telah menarik

Pendekatan Value

Relevance.

Dari 2002-2007, ditemukan bahwa pendapatan yang

dilaporkan perusahaan yang menjual barang dan asset

|

34

Tabel 2.3

Ikhtisar Penelitian Terdahulu

Nama, Judul

Masalah

Metode

Hasil

International Accounting Standards on the

Related Party Transaction Disclosure”

(2011)

perhatian terhadap kemungkinan

adanya manipulasi akuntansi yang

berkaitan dengan transaksi pihak

berelasi.

kepada pihak berelasi menghasilkan koefisien valuasi

yang lebih rendah dibandingkan perusahaan yang tidak

melakukan transaksi pihak berelasi di Yunani.

Athanasios Vazakidis dan Stergios

Athioanos, “Measuring Investors’ Reaction

to the Adoption of International Financial

Reporting Standards in Greece, Using a

Market-Based Model” (2010)

Menyoroti perbedaan antara

International Accounting

Standards dan akuntansi Yunani.

Capital Asset

Pricing Model.

Hasil dari studi mendalilkan bahwa investor ketika

mengambil ke dalam pertimbangan profil resiko dari

masing-masing perusahaan, perbedaan dalam penilaian,

aset, saat ini pasiva saat ini dan penjualan dapat

memprediksi harga saham dalam sebuah enam bulan.

Mirela Dobre, “Stock Investors’ Response to

Disclosures of Material Weaknesses in

Internal Control” (2011)

Sejak 15 November 2004, Section

404 of the Act mengharuskan

perusahaan untuk melaporkan

efektifitas dari internal control

perusahaan dalam pelaporan

keuangan harapan mempunyai efek

positif yakni dengan mengurangi

bid-ask spread.

The Bollen –

Smith

–

Whaley Model.

Hasil yang diperoleh melalui sebuah versi sederhana dari

The Bollen –

Smith –

Whaley Model

tidak sepenuhnya

konsisten dengan harapan.

Sumber:Hasil Pengolahan Data

|

|

35

|

|

36

2.2

Pengembangan Hipotesis

PSAK Nomor 7 Tahun 1994 telah direvisi oleh DSAK pada tahun 2009.

PSAK 7 (revisi 2010)

tersebut baru berlaku efektif per 1 Januari 2011. Pada

perubahan tersebut menyatakan bahwa hubungan dengan pihak berelasi

harus

diungkapkan lebih mendetail terutama mengenai identifikasi hubungan dan transaksi

dengan pihak-pihak berelasi.

1)

Pengaruh Pengungkapan Pihak-Pihak

Berelasi (PSAK 7 revisi 2010)

Terhadap Harga Saham.

Pengungkapan Pihak-Pihak Berelasi (PSAK 7 revisi 2010) secara

keseluruhan meliputi pihak berelasi dan transaksi dan saldo merupakan

satu kesatuan. Oleh karena itu hipotesis yang diajukan adalah:

H1:

Pengungkapan Pihak-Pihak Berelasi (PSAK 7 revisi 2010)

secara simultan berpengaruh terhadap harga saham.

2)

Pengaruh Pengungkapan Pihak Berelasi Terhadap Harga Saham.

Pengungkapan

hubungan

pihak berelasi sangat diperlukan untuk

memungkinkan pengguna laporan keuangan memahami dampak yang

mungkin terjadi sebagai akibat dari adanya hubungan antar pihak berelasi

terlepas dari terjadi atau tidaknya transaksi diantara pihak-pihak tersebut.

Oleh karena itu hipotesis yang diajukan adalah:

H2:

Pengungkapan pihak berelasi

berpengaruh terhadap harga

saham perusahaan tahun 2011.

3)

Pengaruh Pengungkapan Transaksi dan Saldo Terhadap Harga Saham.

Penelitian yang dilakukan oleh Kurnia Ningsih (2011) membuktikan

bahwa saldo laba berpengaruh signifikan terhadap harga saham. Maka

dalam penelitian ini penulis pun ingin melihat apakah saldo dari transaksi

|

37

pihak berelasi berpengaruh signifikan terhadap harga saham. Transaksi

antar pihak berelasi merupakan hal yang biasa dalam kegiatan bisnis.

Menurut Antonious et al, kepercayaan kepada perusahaan yang

melakukan transaksi pihak berelasi lebih kecil ketimbang perusahaan

yang melakukan transaksi normal. Berdasarkan penemuan Stauropoulos

et al, yang menyatakan penilaian lebih rendah terjadi pada perusahaan

yang melakukan transaksi dengan pihak berelasi, hal ini sepaham dengan

pemikiran penulis bahwa pengungkapan pihak berelasi akan berpengaruh

signifikan terhadap harga saham perusahaan. Transaksi penjualan dengan

pihak berelasi dipandang sebagai transaksi yang kredibilitasnya lebih

diragukan dibandingkan transaksi dengan pihak independen (Yie Ke

Feliana, 2007:11). Oleh karena itu hipotesis yang diajukan adalah:

H3

:

Pengungkapan transaksi dan saldo berpengaruh terhadap harga

saham perusahaan tahun 2011.

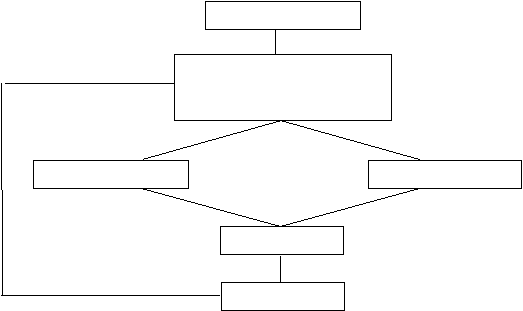

2.3

Model Penelitian

Laporan Keuangan

PSAK 7 (Revisi 2009)

Pengungkapan Pihak-Pihak

yang Memiliki Hubungan

Pihak-Pihak Berelasi

Transaksi dan Saldo

Harga Saham

Kesimpulan

|