|

13

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1

Teori Umum Perpajakan

2.1.1

Definisi Pajak

Berikut adalah definisi pajak menurut UU KUP dan beberapa ahli ekonomi :

Dr. Soeparman Soemahamidjaja

dalam disertasinya yang berjudul “ Pajak

berdasarkan Asas Gotong –

Royong” (Universitas Padjajaran, Bandung, 1964)

menyatakan pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma - norma hukum, guna menutup biaya produksi barang

dan jasa kolektif dalam mencapai kesejahteraan umum.

Prof. Dr. P. J. A Adriani

beliau pernah menjabat guru besar hukum pajak

pada Universitas Amsterdam dan pemimpin Internasional Bureau of Fiscal

Documentation di Amsterdam mengatakan bahwa;

“ Pajak adalah iuran kepada

negara (yang dapat dipaksakan) yang terutang oleh mereka yang wajib membayarkan

menurut peraturan, tanpa mendapat prestasi kembali yang langsung dapat ditunjuk

dan yang kegunaannya untuk membiayai pengeluaran umum terkait dengan tugas

negara dalam menyelenggarakan pemerintahan.”

Prof. Dr. Rochmat Soemitro, S.H dalam bukunya Dasar - Dasar Hukum Pajak

dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas negara

berdasarkan undang -

undang dengan tidak mendapat jasa timbal yang langsung

dapat dirasakan dan digunakan untuk membayar pengeluaran umum.

Pengertian Pajak menurut UU KUP Pasal 1 adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

|

|

14

berdasarkan undang –

undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

Inti dari definisi – definisi diatas adalah :

a.

Pajak merupakan iuran

b.

Dapat dipaksakan karena terdapat undang – undang yang mengatur

c.

Tidak mendapat kontraprestasi langsung

d.

Digunakan untuk membiayai pengeluaran umum pemerintah

2.1.2

Fungsi Pajak

Pajak memiliki beberapa fungsi (Mardiasmo, 2009:1) yaitu :

1.

Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran

-

pengeluaran diantaranya untuk membiayai pembangunan jalan, jembatan,

rumahsakit, kantor polisi, belanja pegawai dll.

2.

Fungsi regulered

Pajak digunakan sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dibidang sosial dan ekonomi. Sebagai contoh

yaitu dikenakannya pajak

yang lebih tinggi untuk minuman keras agar

peredaran minuman keras dapat ditekan dan pajak yang tinggi untuk

barang - barang mewah.

2.1.3

Pengelompokan Pajak

Waluyo (2010:12) membagi pajak kedalam 3 kelompok yaitu :

1.

Menurut Golongan :

a.

Pajak Langsung

|

|

15

Pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi

harus menjadi beban langsung Wajib Pajak yang bersangkutan.

Contohnya : Pajak Penghasilan (PPh).

b.

Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada

orang lain. Contohnya : Pajak Pertambahan Nilai (PPN).

2.

Menurut Sifat :

a.

Pajak Subjektif

Pajak yang berpangkal atau berdasarkan pada subjeknya yang

selanjutnya dicari syarat objektifnya, dalam arti memperhatikan

keadaan Wajib Pajak. Contohnya : Pajak Penghasilan (PPh).

b.

Pajak Objektif

Pajak yang berpangkal atau berdasarkan pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contohnya : Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM).

3.

Menurut pemungut atau pengelolaannya :

a.

Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara. Contohnya : Pajak Penghasilan

(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM).

|

|

16

b.

Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

membiayai rumah tangga daerah. Contohnya : Pajak Reklame, Pajak

Hiburan, Pajak Kendaraan Bermotor.

2.1.4

Sistem Pemungutan Pajak

Waluyo (2010:17) membagi sistem pemungutan pajak menjadi 3 yaitu :

1.

Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberikan

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak

yang terutang.

Ciri-ciri official assessment system :

a.

Wewenang untuk menentukan besarnya pajak yang terutang berada

pada fiskus.

b.

Wajib Pajak bersifat pasif.

c.

Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak (SKP)

oleh fiskus.

2.

Self Assessment system

Sistem ini merupakan pemungutan pajak yang memberi wewenang,

kepercayaan, tanggungjawab kepada Wajib Pajak untuk menghitung,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3.

Witholding System

Sistem ini merupakan sistem pemungutan pajak memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang

oleh Wajib Pajak.

|

|

17

2.2

Pajak Penghasilan

2.2.1

Definisi Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas

pengahasilan yang diterima atau diperoleh dalam tahun pajak. Subjek pajak akan

dikenai pajak apabila menerima atau memperoleh penghasilan. Pajak penghasilan

merupakan pajak subjektif dan pajak pusat karena pajak penghasilan dilihat dari

subjeknya dahulu baru objeknya dan dipungut oleh pemerintah pusat. Selain itu juga

pajak penghasilan merupakan pajak langsung karena pajak ini tidak dapat

dilimpahkan ke pihak lain.

2.2.2

Subjek Pajak dan Objek Pajak Penghasilan

2.2.2.1 Subjek Pajak

Menurut Undang - Undang 36 Tahun 2008 Pasal 2 ayat 1 yang menjadi subjek pajak

adalah :

a.

1) orang pribadi;

2)

warisan yang belum terbagi sebagai satu kesatuan, menggantikan

yang berhak.

b.

badan; dan

c.

bentuk usaha tetap.

Menurut Undang - Undang 36 Tahun 2008 Pasal 3 yang tidak termasuk subjek pajak

sebagaimana dimaksud dalam Pasal 2 adalah :

a.

kantor perwakilan negara asing.

b.

Pejabat -

pejabat perwakilan diplomatik dan konsulat atau pejabat -

pejabat lain dari negara asing dan orang -

orang yang diperbantukan

kepada mereka yang bekerja pada dan bertempat tinggal bersama -

|

|

18

sama mereka dengan syarat bukan Warga Negara Indonesia dan di

Indonesia tidak menerima atau memperoleh penghasilan di luar

jabatan atau pekerjaannya tersebut, serta negara bersangkutan

memberikan perlakuan timbal balik.

c.

Organisasi Internasional dengan syarat :

1)

Indonesia menjadi anggota organisasi tersebut.

2)

Tidak menjalankan usaha atau kegiatan untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman

kepada pemerintah yang dana nya berasal dari iuran para

anggota.

d.

Pejabat -

pejabat perwakilan organisasi internasional sebagaimana

dimaksud pada huruf c, dengan syarat bukan Warga Negara Indonesia

dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

2.2.2.2 Objek Pajak

Objek pajak penghasilan menurut Undang – Undang 36 Tahun 2008 Pasal 4 adalah:

1.

Penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dalam bentuk

apapun, termasuk :

a.

Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

|

|

19

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam undang - undang ini :

b.

Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c.

Laba usaha;

d.

Keuntungan karena penjualan atau pengalihan harta termasuk;

1)

Keuntungan karena pengalihan harta kepada perseroan,

persekutuan dan badan lainnya sebagai penggantian saham atau

penyertaan modal;

2)

Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan,

atau badan lainnya;

3)

Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau

reorganisasi dengan nama dan dalam bentuk apa pun;

4)

Keuntungan karena pengalihan harta berupa hibah, bantuan atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah

dalam garis keturunan lurus satu derajat dan badan keagamaan,

badan pendidikan, badan sosial termasuk yayasan, koperasi atau

orang pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan (PMK), sepanjang tidak ada hubungannya dengan

kegiatan usaha, pekerjaan, kepemilikan, atau penguasaan

diantara pihak - pihak yang bersangkutan dan;

|

|

20

5)

Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan;

e.

Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak;

f.

Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g.

Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi;

h.

Royalti atau imbalan atas penggunaan hak;

i.

Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j.

Penerimaan atau perolehan bayaran berkala;

k.

Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l.

Keuntungan selisih kurs mata uang asing;

m.

Selisih lebih karena penilaian kembali aktiva.

n.

Premi asuransi.

o.

Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan

bebas;

p.

Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenai pajak;

q.

Penghasilan dari usaha berbasis syariah;

|

|

21

r.

Imbalan bunga sebagaimana dimaksud dalam undang -

undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s.

Surplus Bank Indonesia.

2.

Penghasilan dibawah ini dapat dikenakan pajak bersifat final:

a.

Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

b.

Penghasilan berupa hadiah undian;

c.

Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan dibursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

diterima oleh perusahaan modal ventura;

d.

Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan; dan

e.

Penghasilan tertentu lainnya,

Yang diatur dengan atau berdasarkan peraturan pemerintahan.

2.3

Kepatuhan Pajak

2.3.1

Definisi Kepatuhan Pajak

Di dalam buku Perpajakan Indonesia (Rahayu, S.K, 2010: 138), menurut

Nurmantu kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana Wajib

Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakan.

Terdapat dua macam kepatuhan yaitu kepatuhan formal dan kepatuhan material.

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban

|

|

22

perpajakan secara formal sesuai dengan ketentuan dalam undang -

undang

perpajakan. Contohnya adalah Wajib Pajak yang menyampaikan Surat

Pemberitahuan (SPT) tepat waktu tetapi belum tentu isi Surat Pemberitahuan (SPT)

sesuai dengan ketentuan materialnya sehingga Wajib Pajak hanya memenuhi

ketentuan penyampaian Surat Pemberitahuan (SPT) sebelum batas waktu. Kepatuhan

material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikat

memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang -

undang perpajakan. Kepatuhan material bisa meliputi kepatuhan formal sehingga

Wajib Pajak yang memenuhi kepatuhan material adalah Wajib Pajak yang mengisi

dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai dengan

ketentuan dan menyampaikan ke Kantor Pelayanan Pajak (KPP) sebelum batas

waktu berakhir.

Kepatuhan pajak menurut international Tax Glossary OECD adalah “

degree to which a taxpayer complies (or fails to comply) with the tax rules if his

country, for example by declaring income, filing areturn, and paying the tax due in a

timely manner.”. ini berarti Wajib Pajak yang patuh adalah Wajib Pajak yang

mematuhi peraturan perpajakan seperti mendeklarasikan pendapatan, mengisi Surat

Pemberitahuan (SPT), dan membayar pajak tepat waktu.

Menurut Prastowo (2010) kepatuhan pajak adalah aktivitas sehari - hari untuk

memenuhi aturan perpajakan. Kepatuhan pajak merupakan bagian terbesar dan

terberat untuk itu diperlukan pengetahuan mengenai peraturan perpajakan.

Kepatuhan pajak sukarela (voluntary compliance) menurut IRS (Internal revenue

Service) yaitu : filling compliance (the timely filling of any required return);

reporting compliance (keakuratan dalam melaporkan pendapatan dan pajak terutang)

; dan payment compliance (ketepatan waktu dalam membayar pajak terhutang).

|

|

23

2.3.2

Kriteria Kepatuhan Pajak

Kriteria Wajib Pajak patuh menurut Keputusan Menteri Keuangan Republik

Indonesia No.544/KMK.04/2000, bahwa kriteria kepatuhan Wajib Pajak adalah:

-

tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) untuk semua

jenis pajak dalam 2 tahun terakhir.

-

tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

-

tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

-

dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk masing -

masing jenis pajak yang terutang

paling banyak 5%.

-

Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh

Akuntan Publik dengan pendapatan wajar tanpa pengecualian, atau

pendapatan dengan pengecualian sepanjang tidak mempengaruhi laba rugi

fiskal.

|

24

2.4

Penyetoran Pajak

2.4.1

Batas Waktu Penyetoran Pajak

Batas waktu penyetoran pajak menurut Peraturan Menteri Keuangan Nomor

80/PMK.03/2010 :

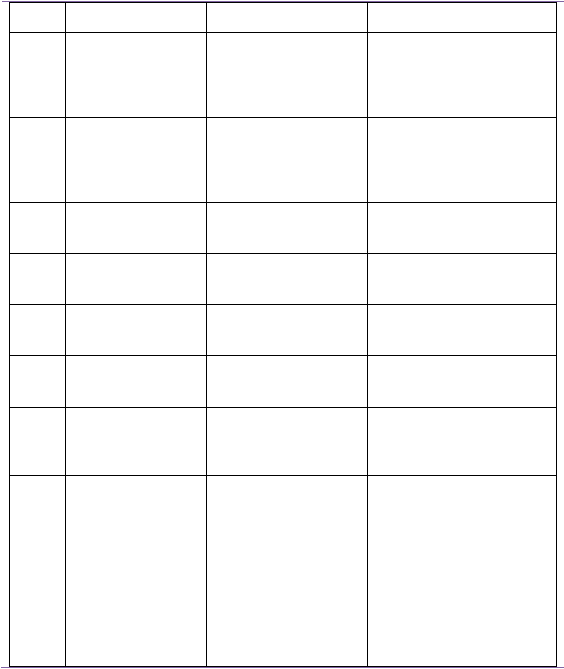

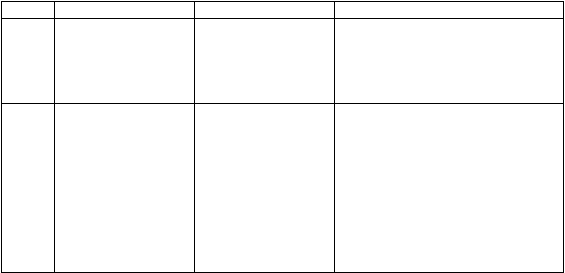

Tabel 2.1 Batas Waktu Penyetoran Pajak

No

Pajak

Keterangan

Tanggal Penyetoran

1.

PPh Pasal 4 ayat 2

Dipotong oleh

pemotong pajak

pengahasilan.

Tanggal 10 (sepuluh) bulan

berikutnya setelah Masa

Pajak berakhir kecuali

ditetapkan lain oleh Menteri

Keuangan.

2.

PPh Pasal 4 ayat 2

Dibayar sendiri oleh

Wajib Pajak.

Paling lama tanggal 15 (lima

belas) bulan berikutnya

setelah Masa Pajak berakhir

kecuali ditetapkan lain oleh

Menteri Keuangan.

3.

PPh Pasal 15

Dipotong oleh

pemotong PPh.

Paling lama tanggal 10

(sepuluh) bulan berikutnya

setelah masa pajak berakhir.

4.

PPh Pasal 15

Dibayar sendiri.

Paling lama tanggal 15 (lima

belas) bulan berikutnya

setelah masa pajak berakhir.

5

PPh Pasal 21

Dipotong oleh

Pemotong PPh.

Paling lama tanggal 10

(sepuluh) bulan berikutnya

setelah masa pajak berakhir.

6.

PPh Pasal 23 dan

PPh Pasal 26

Dipotong oleh

Pemotong PPh.

Paling lama tanggal 10

(sepuluh) bulan berikutnya

setelah Masa Pajak berakhir.

7.

PPh Pasal 25

Dibayar paling lama tanggal

15 (lima belas) bulan

berikutnya setelah masa

pajak berakhir.

8.

PPh Pasal 22, PPN

atau PPN dan

PPnBM

Dilunasi bersamaan dengan

saat pembayaran Bea masuk

ditunda atau dibebaskan, PPh

pasal 22, PPN atau PPN dan

PPnBM atas impor harus

dilunasi pada saat

penyelesaian dokumen

pemberitahuan pabeaan

impor.

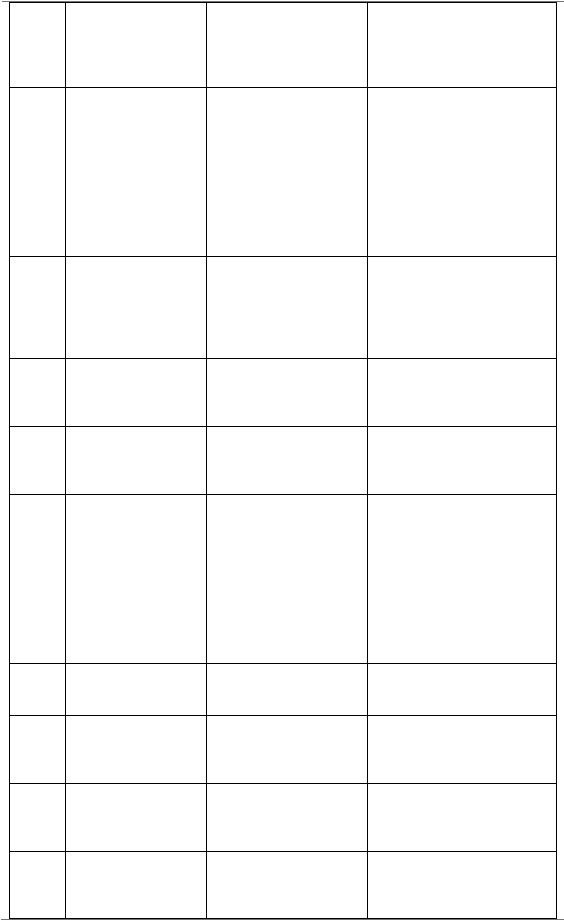

|

25

9.

PPh Pasal 22, PPN

atau PPN dan

PPnBM

Atas impor yang

dipungut oleh Direktorat

Jenderal Bea dan Cukai

Disetor dalam jangka waktu

1 (satu) hari kerja setelah

dilakukan pemungutan pajak.

10.

PPh Pasal 22

Dipungut oleh

bendahara.

Disetor pada hari yang sama

dengan pelaksanaan

pembayaran atas penyerahan

barang yang dibiayai dari

Belanja Negara atau Belanja

Daerah, dengan

menggunakan Surat Setor

Pajak atas nama rekanan dan

ditandatangani oleh

bendahara.

11.

PPh Pasal 22 atas

penyerahan bahan

bakar minyak, gas,

dan pelumas kepada

penyalur/agen atau

industri.

Dipungut oleh Wajib

Pajak badan yang

bergerak dalam bidang

produksi bahan bakar

minyak, gas, dan

pelumas.

Disetor paling lama tanggal

10 (sepuluh) bulan

berikutnya setelah masa

pajak berakhir.

12.

PPh Pasal 22

Dipungut oleh Wajib

Pajak badan tertentu

sebagai pemungut pajak.

Disetor paling lama tanggal

10 (sepuluh) bulan

berikutnya setelah masa

pajak berakhir.

13.

PPN yang terutang

atas kegiatan

membangun sendiri.

Disetor oleh orang

pribadi atau badan yang

melakukan kegiatan

membangun sendiri.

Paling lama tanggal 15 (lima

belas) bulan berikutnya

setelah masa pajak berakhir.

14.

PPN yang terutang

atas manfaat Barang

Kena Pajak tidak

berwujud dan/atau

Jasa Kena Pajak dari

luar Daerah Pabean

kena pajak tidak

berwujud dan/atau

jasa kena pajak dari

luar daerah pabean.

Disetor oleh orang

pribadi atau badan yang

memanfaatkan Barang

Kena Pajak tidak

berwujud dan/atau Jasa

Kena Pajak dari luar

daerah Pabean.

Sebelum SPT disampaikan.

15.

PPN atau PPN dan

PPnBM

Dipungut oleh

bendahara pengeluaran

sebagai pemungut PPN.

Sebelum SPT disampaikan.

16.

PPN atau PPN dan

PPnBM

Dilakukan oleh Pejabat

Penandatangan Surat

Perintah Membayar

sebagai Pemungut PPN.

Sebelum SPT disampaikan.

17.

PPN atau PPN dan

PPnBM

Dipungut oleh

pemungut PPN selain

Bendahara Pemerintah

yang ditunjuk.

Sebelum SPT disampaikan.

18.

PPh Pasal 25 bagi

Wajib Pajak dengan

kriteria tertentu

sebagai dimaksud

Melapor beberapa Masa

Pajak dalam satu Surat

Pemberitahuan masa.

Dibayar paling lama pada

akhir Masa Pajak terakhir.

|

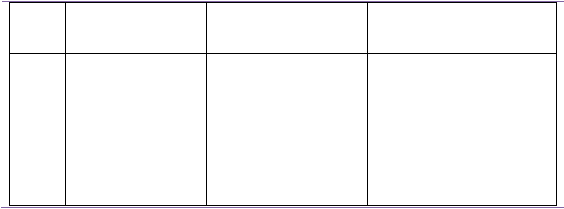

26

dalam Pasal 3 ayat

3b Undang - undang

KUP.

19.

Pembayaran masa

selain PPh Pasal 25

bagi Wajib Pajak

dengan kriteria

tertentu sebagaimana

dimaksud dalam

Pasal 3 ayat 3b

Undang - undang

KUP.

Yang melaporkan

beberapa masa pajak

dalam satu surat

pemberitahuan masa.

Dibayar paling lama sesuai

dengan batas waktu untuk

masing - masing jenis pajak.

Sumber: Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 diolah kembali.

2.4.2

Angsuran Pajak

Undang - Undang Nomor 36 tahun 2008 Pasal 25 menyatakan bahwa :

1.

Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar

sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak penghasilan

yang terutang menurut Surat Pemberitahuan Tahunan pajak penghasilan

tahun pajak yang lalu dikurang dengan:

a.

Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21

dan Pasal 23 serta

Pajak Penghasilan yang dipungut sebagaimana

dimaksud dalam Pasal 22; dan

b.

Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh

dikreditkan sebagaimana dimaksud dalam Pasal 24;

Dibagi 12 (duabelas) atau banyaknya bulan dalam bagian tahun pajak.

2.

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk

bulan -

bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan

disampaikan sebelum batas waktu penyampaian Surat Pemberitahuan

Tahunan Pajak Penghasilan, sama dengan besarnya angsuran pajak untuk

bulan terakhir tahun pajak yang lalu.

|

|

27

3.

Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk

tahun pajak yang lalu, maka besarnya angsuran pajak dihitung kembali

berdasarkan surat ketetapan pajak tersebut. Dan berlaku mulai bulan

berikutnya setelah bulan penerbitan surat ketetapan pajak.

4.

Direktorat Jenderal Pajak berwenang untuk menetapkan perhitungan besarnya

angsuran pajak dalam tahun pajak berjalan dalam hal - hal tertentu, sebagai

berikut:

a.

Wajib Pajak berhak atas kompensasi kerugian;

b.

Wajib Pajak memperoleh penghasilan tidak teratur;

c.

Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu

disampaikan setelah lewat batas waktu yang ditentukan;

d.

Wajib Pajak diberikan perpanjangan jangka waktu penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan;

e.

Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan Pajak

Penghasilan yang mengakibatkan angsuran bulanan lebih besar dari

angsuran bulanan sebelum pembetulan;

f.

Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

5.

Menteri Keuangan menetapkan penghitungan besarnya angsuran pajak bagi :

a.

Wajib Pajak baru;

b.

Bank, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Wajib

Pajak masuk bursa, dan Wajib Pajak lainnya yang berdasarkan ketentuan

peraturan perundangan -

undangan harus membuat laporan keuangan

berkala; dan

c.

Wajib Pajak orang pribadi pengusaha tertentu dengan tarif paling tinggi

0,75% (nol koma tujuh pulu lima persen) dari peredaran usaha.

|

|

28

6.

Bagi Wajib Pajak Orang Pribadi dalam negeri yang tidak memiliki Nomor

Pokok Wajib Pajak dan telah berusia 21 (dua puluh satu) tahun yang bertolak

keluar negeri, wajib membayar pajak yang ketentuannya diatur dengan

Peraturan Pemerintah.

8a. Ketentuan sebagaimana dimaksud pada ayat 8 berlaku sampai dengan

tanggal 31 Desember 2010.

Berdasarkan Peraturan Direktorat Jenderal Pajak Nomor PER-22/PJ/2008

Tanggal 21 Mei 2008, tentang Tata Cara Pembayaran dan Pelaporan Pajak

Penghasilan Pasal 25, disebutkan bahwa Wajib Pajak yang melakukan pembayaran

dan pelaporan Pajak Penghasilan Pasal 25 disebutkan bahwa Wajib Pajak

yang

melakukan pembayaran Pajak Penghasilan Pasal 25 dan Surat Setoran Pajak (SSP)

nya telah mendapat validasi dengan Nomor Transaksi Penerimaan Negara (NTPN),

maka Surat Pemberitahuan Masa (SPT Masa) Pajak Penghasilan Pasal 25 dianggap

telah disampaikan ke Kantor Pajak Pratama (KPP) sesuai dengan tanggal validasi

yang tercantum pada Surat Setoran Pajak (SSP). Sedangkan untuk Wajib Pajak yang

pembayarannya belum online atau setoran pajak Pajak Penghasilan Pasal

25 nya

nihil, harus tetap melapor Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25 ke

KPP (ayat 2).

2.5

Pelaporan Pajak

2.5.1

Definisi Surat Pemberitahuan (SPT)

Surat pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan penghitungan dan/atau pembayaran pajak objek pajak dan/atau

bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan

perundang - undangan perpajakan.

|

|

29

2.5.2

Fungsi Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) pajak memiliki berbagai macam fungsi. Fungsi

SPT dapat dilihat dari subjek pajaknya yaitu Wajib Pajak orang pribadi, Pengusaha

Kena Pajak atau pemotong/pemungut pajak, antara lain :

1.

Fungsi Surat Pemberitahuan (SPT) bagi Wajib Pajak penghasilan, yaitu:

a.

Sarana melapor dan mempertanggungjawabkan perhitungan pajak yang

sebenarnya terutang.

b.

Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu

tahun pajak atau bagian tahun pajak.

c.

Melaporkan pembayaran dari pemotongan atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan lain satu

masa pajak, sesuai peraturan perundang -

undangan perpajakan yang

berlaku.

2.

Fungsi Surat Pemberitahuan (SPT) bagi Pengusaha Kena Pajak, yaitu:

a.

Sarana melapor dan mempertanggungjawabkan perhitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang

sebenarnya terutang.

b.

Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

c.

Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan

ketentuan peraturan dengan perundang -

undangan perpajakan yang

berlaku.

3.

Fungsi Surat Pemberitahuan (SPT) bagi pemotong atau pemungut pajak

|

30

adalah sebagai sarana melapor

dan mempertanggungjawabkan pajak yang

dipotong atau disetor.

2.5.3

Jenis Surat Pemberitahuan (SPT)

Prastowo (2010:107) membagi Surat Pemberitahuan (SPT) berdasarkan

waktu, subjek pajak, pajak yang harus dibayar, jenis pekerjaan untuk orang pribadi,

sekuensi, dan jumlah faktur pajak seperti tabel dibawah ini :

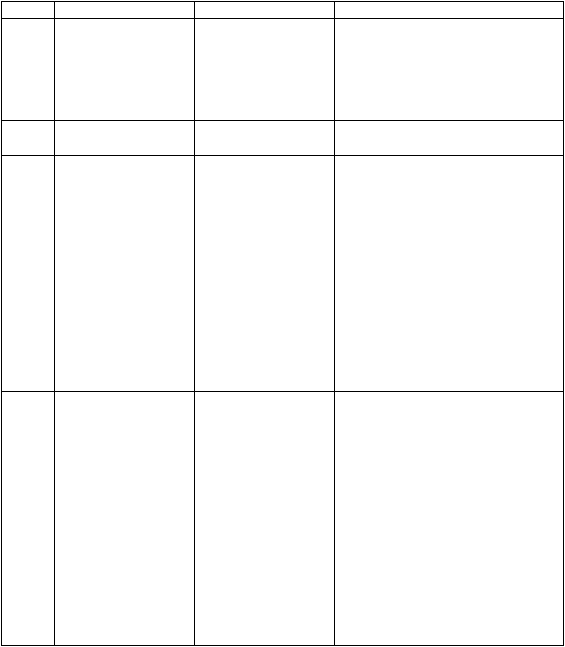

Tabel 2.2 Pembagian SPT

No

Dasar Pembagian

Uraian

Keterangan

1.

Waktu.

SPT Masa.

SPT Tahunan.

SPT yang dilaporkan setiap bulan.

Terdiri dari SPT PPN, PPh Pasal

21/26, 23, 25, 4 ayat 2.

Dilaporkan setiap tahunnya.

SPT Tahunan PPh orang pribadi dan

SPT Tahunan Badan.

2.

Subjek Pajak.

SPT WPOP.

SPT WP Badan.

3.

Pajak yang masih

harus dibayar.

SPT Nihil.

SPT Kurang Bayar.

SPT Lebih Bayar.

SPT yang tidak ada pajak terutang

dan tidak ada kredit pajak, atau SPT

yang jumlah pajak terutangnya

sama dengan jumlah pajak yang

dibayar sendiri/dipotong pihak lain.

SPT yang jumlah PPh dibayar

sendiri atau dipotong/dipungut

pihak lain lebih kecil daripada pajak

terutang, sehingga ada setoran PPh

29.

SPT dimana jumlah PPh yang

dibayar sendiri atau

dipotong/dipungut pihak lain lebih

besar daripada pajak terutang.

4.

Jenis pekerjaan

untuk orang pribadi.

SPT 1770 SS.

SPT 1770S.

SPT 1770.

Untuk WPOP yang menerima atau

memperoleh penghasilan dari satu

pemberi kerja dan jumlah

penghasilan bruto selama satu tahun

tidak melebihi Rp60.000.000.

Untuk WPOP yang menerima atau

memperoleh penghasilan dari satu

atau lebih pemberi kerja, dan/atau

menerima/memperoleh penghasilan

dalam negeri lainnya atau

penghasilan yang bersifat final atau

telah dikenakan PPh final.

Untuk WPOP yang menjalankan

usaha atau pekerjaan bebas dan/atau

menerima atau memperoleh

|

31

penghasilan dalam negeri lainnya.

5.

Sekuensi.

Normal.

Pembetulan.

SPT yang pertama kali

disampaikan.

SPT yang disampaikan sebagai

pembetulan SPT Normal.

6.

Jumlah faktur pajak

(untuk PPN).

SPT 1107

SPT 1108

Digunakan untuk Pengusaha Kena

Pajak yang dalam satu masa pajak

melakukan penerbitan faktur diatas

30 buah.

Wajib digunakan oleh Pengusaha

Kena Pajak yang dalam satu masa

pajak melakukan penerbitan faktur,

baik pajak keluaran atau pajak

masukan yang masing-masing

jumlahnya tidak lebih dari 30 buah.

Sumber: prastowo (2010, hal.107).

2.5.4

Batas Waktu Pelaporan SPT

Menurut Mardiasmo (2009:33) batas waktu penyampaian Surat

Pemberitahuan (SPT) adalah:

a.

Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah

akhir masa pajak.

b.

Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang

pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak.

c.

Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan,

paling lama 4 (empat) bulan setelah akhir tahun pajak.

2.5.5

Tata Cara Pengambilan, Pengisian, dan Penyampaian SPT

2.5.5.1 Tempat dan Cara Pengambilan SPT

Menurut situs resmi Dirjen Pajak setiap Wajib Pajak harus mengambil sendiri

formulir Surat Pemberitahuan (SPT) di Kantor Pelayanan Pajak (KPP), Kantor

Penyuluhan dan Pengamatan Potensi Perpajakan (KP4), Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan (KP2KP), Kantor Wilayah Direktorat

Jenderal Pajak, Kantor Pusat Direktorat Jenderal Pajak, atau melalui website

|

|

32

Direktorat Jenderal Pajak: http://www.pajak.go.id

atau mencetak, menggandakan/

fotocopy dengan bentuk dan isi yang sama dengan aslinya.

2.5.5.2 Pengisian SPT

Pasal 3 ayat 1 UU KUP menyatakan bahwa setiap Wajib Pajak wajib mengisi

Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa

Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang

Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat

Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain

yang ditetapkan oleh Direktorat Jenderal Pajak.

a.

Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan

ketentuan perundang -

undangan perpajakan dalam penulisan dan sesuai

dengan keadaan sebenarnya.

b.

Lengkap adalah memuat unsur - unsur yang berkaitan dengan objek pajak

dan unsur - unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

c.

Jelas adalah melaporkan asal -

usul atau sumber dari objek pajak dan

unsur - unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

Dalam hal Surat Pemberitahuan (SPT) diisi dan ditandatangani oleh orang

lain bukan oleh Wajib Pajak, harus dilampiri surat kuasa khusus. Untuk

Wajib Pajak badan, Surat Pemberitahuan (SPT) harus ditandatangani oleh

pengurus/direksi. Pasal 3 ayat 1a UU KUP menyatakan bahwa Wajib Pajak

yang telah mendapat ijin Menteri Keuangan untuk menyelenggarakan

pembukuan dengan menggunakan bahasa Asing dan mata uang selain

Rupiah, wajib menyampaikan Surat Pemberitahuan dalam bahasa Indonesia

|

|

33

dengan menggunakan satuan mata uang selain Rupiah yang diijinkan, yang

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Surat

Pemberitahuan Tahunan sekurang -

kurangnya memuat jumlah

peredaran, jumlah penghasilan, jumlah penghasilan kena pajak, jumlah pajak

terutang, jumlah kredit pajak, jumlah kekurangan atau kelebihan pajak, serta

harta dan kewajiban di luar kegiatan usaha atau pekerjaan bebas bagi Wajib

Pajak orang pribadi.

Surat Pemberitahuan (SPT) Masa PPN sekurang - kurangnya memuat jumlah

dasar pengenaan pajak, jumlah keluaran, jumlah pajak masukan, jumlah pajak

masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan

pajak.

2.5.5.3 Penyampaian SPT

Menurut situs resmi Dirjen Pajak tata cara penyampaian Surat

Pemberitahuan:

1.

Surat Pemberitahuan dapat disampaikan secara langsung atau melalui pos

secara tercatat ke Kantor Pelayanan Pajak (KPP), Kantor Penyuluhan dan

Pengamatan Potensi Perpajakan (KP4), atau Kantor Pelayanan Penyuluhan

dan Konsultasi Perpajakan (KP2KP) setempat, atau melalui jasa ekspedisi

atau jasa kurir yang ditunjuk oleh Direktorat Jenderal Pajak sebelum batas

waktu penyampaian.

2.

Surat Pemberitahuan yang disampaikan langsung ke KPP/KP4 diberi bukti

penerimaan. Dalam hal SPT disampaikan melalui pos secara tercatat, bukti

serta tanggal pengiriman dianggap sebagai bukti penerimaan.

|

|

34

3.

Surat Pemberitahuan disampaikan secara elektronik (e-filling) melalui

perusahaan penyedia jasa aplikasi (Application Service Provider) yang

ditunjuk oleh Direktorat Jenderal Pajak (DJP), Wajib Pajak yang telah

menyampaikan Surat Pemberitahuan (SPT) secara e-filling, wajib

menyampaikan induk Surat Pemberitahuan (SPT) yang memuat tanda tangan

basah dan Surat Setoran Pajak (bila ada) serta bukti penerimaan secara

elektronik ke Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar

melalui kantor pos secara tercatat atau disampaikan langsung, paling lambat

14 (empat belas) hari sejak tanggal penyampaian Surat Pemberitahuan (SPT)

secara elektronik. Penyampaian Surat Pemberitahuan (SPT) secara elektronik

dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari

seminggu. Surat Pemberitahuan (SPT) yang disampaikan secara elektronik

pada akhir batas waktu penyampaian Surat Pemeberitahuan (SPT) yang jatuh

pada hari libur, dianggap disampaikan tepat waktu.

2.5.6

Perpanjang Waktu Penyampaian SPT Tahunan

Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat

Pemberitahuan Tahunan sebagaimana dimaksud untuk paling lama 2 (dua) bulan

sejak batas waktu penyampaian Surat Pemberitahuan Tahunan dengan cara

menyampaikan pemberitahuan perpanjangan Surat Pemberitahuan Tahunan.

Pemberitahuan perpanjangan Surat Pemberitahuan Tahunan dibuat secara tertulis dan

disampaikan ke Kantor Pelayanan Pajak, sebelum batas waktu penyampaian Surat

Pemberitahuan berakhir, dengan dilampiri :

|

|

35

a.

Penghitungan sementara pajak terutang dalam satu tahun pajak yang batas

waktu penyampaiannya diperpanjang.

b.

Lampiran keuangan sementara.

c.

Surat Setoran Pajak (SSP) sebagai bukti pelunasan kekurangan pembayaran

pajak yang terutang.

Pemberitahuan perpanjangan Surat Pemberitahuan Tahunan wajib

ditandatangani oleh Wajib Pajak atau kuasa Wajib Pajak. Dalam hal pemberitahuan

perpanjangan Surat Pemberitahuan Tahunan ditandatangani oleh kuasa Wajib Pajak.

Pemberitahuan perpanjangan Surat Pemberitahuan Tahunan harus dilampiri dengan

Surat Kuasa Khusus. Pemberitahuan perpanjangan Surat Pemberitahuan Tahunan

yang tidak memenuhi ketentuan sebagaimana dianggap bukan merupakan

pemberitahuan perpanjangan Surat Pemberitahuan Tahunan.

2.5.7

Wajib Pajak Tertentu yang dikecualikan dari Menyampaikan SPT

Sesuai dengan Keputusan Menteri Keuangan 535/KMK.04/2000

Wajib Pajak

tertentu yang dikecualikan dari menyampaikan Surat Pemberitahuan yaitu :

1.

Wajib Pajak Orang Pribadi yang penghasilan netonya tidak melebihi

jumlah Penghasilan Tidak Kena Pajak, tidak wajib menyampaikan

Surat Pemberitahuan Tahunan Pajak Penghasilan maupun Surat

Pemberitahuan Masa Pajak Penghasilan Pasal 25.

2.

Wajib Pajak Orang Pribadi yang tidak menjalankan usaha atau

melakukan pekerjaan bebas, tidak wajib menyampaikan Surat

Pemberitahuan Masa Pajak Penghasilan Pasal 25.

|

|

36

3.

Join Operation tidak memiliki kewajiban untuk menyampaikan Surat

Pemberitahuan Tahunan dan Surat Pemberitahuan Masa Pajak

Penghasilan Pasal 25 (

S - 60/PJ.422/1994).

4.

Representative office tidak wajib menyampaikan Surat Pemberitahuan

Tahunan Pajak Pengahsilan maupun Surat Pemberitahuan Masa Pajak

Penghasilan Pasal 25 karena ia tidak termasuk sebagai subjek pajak.

2.6

Biaya Kepatuhan

Biaya kepatuhan (compliance cost) menurut Sandford terbagi kedalam tiga

jenis biaya yaitu direct money cost, time cost, dan psychic atau psychological cost.

Direct money cost

adalah biaya -

biaya cash money (uang tunai) yang dikeluarkan

Wajib Pajak dalam rangka pemenuhan kewajiban pajak, seperti pembayaran kepada

konsultan pajak dan biaya perjalanan ke bank untuk melakukan penyetoran pajak;

time cost adalah waktu yang terpakai oleh Wajib Pajak dalam melakukan pemenuhan

kewajiban pajak, antara lain waktu yang digunakan untuk membaca formulir Surat

Pemberitahuan pajak dan buku petunjuknya, waktu yang digunakan untuk

berkonsultasi dengan akuntan atau konsultan pajak dalam mengisi Surat

Pemberitahuan, dan waktu yang digunakan untuk pergi dan pulang ke kantor pajak;

sedangkan, psychic cost adalah rasa stress dan berbagai rasa takut atau cemas karena

melakukan tax evasion. (Prasetyo, 2002: 3).

Biaya transaksi atau biaya kepatuhan pajak menurut Rahayu (2010:150)

adalah sebagai semua biaya, diluar pajak terutang, yang dikeluarkan oleh Wajib

Pajak dalam proses pemenuhan kewajiban perpajakan, yang dikeluarkan oleh Wajib

Pajak dalam proses pemenuhan kewajiban perpajakannya, mulai dari merencanakan

aspek perpajakan dan investasi sampai dengan saat menerima putusan banding dan

|

|

37

melunasi pajak terutang. Selanjutnya, Rahayu membagi biaya transaksi dalam

perhitungan pajak tersebut menjadi biaya resmi dan biaya tidak resmi. Biaya

transaksi resmi dalam perhitungan pajak adalah biaya -

biaya yang dikeluarkan

Wajib Pajak dalam rangka melakukan pemenuhan kewajiban pajak yang ditunjang

oleh tanda terima pembayaran resmi, seperti : biaya potocopy dokumen yang terkait

dengan pemenuhan kewajiban pajak, biaya formulir pajak, biaya transportasi untuk

kunjungan Wajib Pajak ke tempat penyetoran pajak, kantor pajak, kantor konsultan,

dan kantor pengadilan pajak, biaya pendidikan dan latihan karyawan dalam bidang

perpajakan (seperti biaya kursus, seminar, dan lokakarya pajak), biaya penyimpanan

dokumen perpajakan (yang harus disimpan selama sepuluh tahun sesuai ketentuan

peraturan perundang - undangan pajak), serta biaya konsultasi pajak dengan akuntan

atau konsultan pajak. Sedangkan, biaya transaksi tidak resmi dalam perhitungan

pajak adalah biaya -

biaya yang dikeluarkan Wajib Pajak dalam merangka

melakukan pemenuhan kewajiban pajak yang tidak ditunjang oleh tanda terima

pembayaran resmi, seperti : biaya entertainment dan biaya ucapan terimakasih yang

diberikan Wajib Pajak untuk aparat pajak (Prasetyo, 2008: 8). Menurut Jabar & Pope

biaya kepatuhan adalah biaya yang ditanggung oleh pembayar pajak untuk

memenuhi persyaratan perpajakan (2008:124).

Pengaruh biaya kepatuhan terhadap kepatuhan Wajib Pajak diteliti oleh

Prasetyo (2008:24) yang hasilnya adalah biaya kepatuhan pajak mempunyai

pengaruh yang signifikan terhadap kepatuhan pajak dan pengaruhnya yang bersifat

negatif. Artinya, jika biaya kepatuhan pajak semakin

tinggi, maka kepatuhan pajak

semakin rendah. Sebaliknya, jika biaya kepatuhan pajak semakin rendah, maka

kepatuhan pajak semakin tinggi.

|

|

38

2.7

Sanksi Administrasi dan Pidana

2.7.1

Sanksi Tidak atau Terlambat Menyampaikan SPT

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang

telah ditentukan atau batas waktu perpanjangan penyampaian Surat Pemberitahuan,

disertai sanksi administrasi berupa denda sebesar:

a.

Rp500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak

Pertambahan Nilai,

b.

Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya,

c.

Rp1000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak

Penghasilan Wajib Pajak badan,

d.

Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan

Pajak Penghasilan Wajib Pajak orang pribadi.

Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan

atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak

lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat

menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila

kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut

wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi

administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak

yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak

Kurang Bayar (SKPKB).

2.7.2

Sanksi Tidak atau Terlamabat Membayar Pajak

|

|

39

Sesuai dengan UU No. 16

Tahun 2009 Pasal 9 ayat 2a, atas keterlambatan

pembayaran pajak, dikenakan sanksi denda administrasi bunga 2% (dua persen)

sebulan dari pajak terutang dihitung dari jatuh tempo pembayaran.

Wajib Pajak yang alpa tidak menyampaikan Surat Pemberitahuan atau

menyampaikan Surat Pemberitahuan tetapi isinya tidak benar atau tidak lengkap

dan dapat merugikan negara yang dilakukan pertama kali tidak dikenai sanksi

pidana tetapi dikenai sanksi administrasi berupa kenaikan sebesar 200% dari

pajak yang kurang dibayar.

Sesuai dengan UU 16 Tahun 2009 Pasal 39 setiap orang dengan sengaja tidak

menyetor pajak yang telah dipotong atau dipungut, sehingga dapat menimbulkan

kerugian pada pendapatan negara, dipidana penjara paling singkat 6 bulan dan

paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak yang terutang

yang tidak atau kurang bayar. Dan sanksi pidana tersebut akan ditambahkan dari

1 kali menjadi 2 kali apabila seseorang melakukan lagi tindak pidana di bidang

perpajakan sebelum lewat 1 tahun, terhitung sejak selesainya menjalani pidana

penjara yang dijatuhkan.

2.8

Hipotesis Penelitian

Hasil penelitian Kastlunger, Dressler, Kirchler, Mittone dan Voracek

(2010:121) menyatakan bahwa perempuan dan sedikit kelaki -

lakian (less-male)

lebih patuh dibandingkan dengan yang lebih laki -

laki (more-male). Menurut

penelitiannya pria lebih berani mengambil resiko. Dalam penelitiannya tersebut

didukung juga oleh penelitian sebelumnya yang dilakukan oleh Croson & Gneezy

(2009:123) menyatakan bahwa wanita lebih takut akan resiko sedangkan Betz,

O’Connell, & Shepard (1989:176) menyatakan bahwa wanita lebih kecil

|

|

40

kecenderungan untuk melakukan bisnis yang tidak beretika dibanding dengan pria.

Penelitian yang dilakukan Hasseldine (1999:107) mengenai perilaku pajak

menyatakan

bahwa wanita lebih bisa diajak kerja sama dan lebih sedikit

kemungkinan untuk melakukan penggelapan pajak. Oleh karena itu dibuat hipotesis:

H1 : Tingkat kepatuhan pajak formal wanita lebih tinggi dibandingkan dengan pria.

Pengaruh biaya kepatuhan terhadap

kepatuhan pajak diteliti oleh Prasetyo

(2008:8) yang hasilnya adalah biaya kepatuhan pajak mempunyai pengaruh yang

signifikan terhadap kepatuhan pajak dan pengaruhnya bersifat negatif. Artinya, jika

biaya kepatuhan pajak semakin tinggi, maka kepatuhan pajak semakin rendah.

Sebaliknya jika biaya kepatuhan pajak semakin rendah maka tingkat kepatuhan pajak

semakin tinggi. Seharusnya biaya - biaya yang dikeluarkan oleh Wajib Pajak dalam

rangka pemenuhan kewajiban pajak tersebut tidak memberatkan Wajib Pajak dan

tidak menghambat Wajib Pajak dalam melakukan kewajiban pajaknya sehingga

memudahkan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Biaya

kepatuhan yang dimaksud terdiri dari direct money cost, time cost, dan psychological

cost.

Das-Gupta dan chattopadhya (2002:112) menyatakan bahwa efek ekonomi

dari tingginya biaya kepatuhan adalah penigkatan ketidakpatuhan. Biaya kepatuhan

muncul dari lemahnya peraturan tertulis yang mengakibatkan sistem perpajakan yang

kompleks, prosedur birokrasi yang rumit, kurangnya profesionalisme dari

administrasi perpajakan, dan proses dalam mendukung aktivitas Wajib Pajak

tertentu. Biaya kepatuhan ini merupakan biaya yang dikeluarkan oleh pembayar

pajak untuk memenuhi kewajiban perpajakan. Oleh karena itu dibuat hipotesis:

H2 : Tingkat kepatuhan pajak formal lebih tinggi apabila biaya kepatuhan rendah.

|

|

41

Penelitian yang dilakukan oleh Verboon dan Van Dijke (2010:214)

menyatakan bahwa sanksi berpengaruh terhadap kepatuhan pajak karena apabila

sanksi yang dikenakan lebih kecil dibandingkan dengan keuntungan tidak patuh

terhadap pajak, hal ini akan menguntungkan bagi Wajib Pajak. Sehingga sanksi

seharusnya mengimbangi keuntungan yang didapat dari ketidakpatuhan terhadap

peraturan perpajakan (Allingham&Sandmo, 1972:109). Sanksi yang berat akan lebih

berpengaruh terhadap kepatuhan pajak dibanding sanksi yang lemah apabila sanksi

tersebut ditegakan secara adil. Mardiasmo (2009:29) menyatakan bahwa sanksi

perpajakan merupakan jaminan bahwa ketentuan peraturan perundangan - undangan

perpajakan (normal perpajakan) akan dituruti/ditaati/dipatuhi. Atau dengan kata lain

sanksi perpajakan merupakan alat pencegah agar Wajib Pajak tidak melanggar norma

perpajakan. Di Indonesia penelitian lain dilakukan oleh Muliari dan Setiawan

(2011:76) mengenai kepatuhan pelaporan di Denpasar Timur dengan variabel

persepsi terhadap sanksi perpajakan dan kesadaran perpajakan. Hasilnya adalah

persepsi terhadap sanksi perpajakan dan kesadaran perpajakan berpengaruh terhadap

kepatuhan pelaporan.

H3 : Tingkat kepatuhan pajak formal lebih tinggi apabila persepsi terhadap sanksi

yang diberikan berat.

Fjeldstad dan Semboja (2010:201) menyatakan bahwa perlawanan pajak

seseorang berhubungan dengan menurunnya atau ketiadaan public service. Selain itu

juga hasil investigasi dari Tanzanian News Agency melaporkan bahwa banyak orang

tidak membayar pajak karena negara tidak memberikan pelayanan terbaik untuk

rakyatnya. James dan Jackson (1992:73) menyatakan bahwa kepatuhan akan semakin

tinggi ketika individu merasa beberapa keuntungan dari public goods

yang didanai

dari pajak. Di penelitian sebelumnya James (1991:121) menyatakan bahwa individu

|

|

42

membayar pajak karena mereka menilai public goods

yang disediakan oleh

pemerintah dan mengakui bahwa pajak yang mereka bayarkan mungkin dibutuhkan

untuk mendanai public goods sekarang dan masa depan.

Menurut Ledder, Manneti, Holzl, dan Kirchler (2010:134) diperlukan juga

informasi mengenai penggunaan pajak kepada masyarakat untuk membiayai public

goods and services yang dapat menigkatkan pentingnya pajak, menguatkan persepsi

tentang fiscal exchange

dan meningkatkan kepatuhan pajak. Penelitian yang

dilakukan oleh Chen-Hsu menyatakan bahwa semakin baik public goods

yang

disediakan akan secara signifikan menigkatkan kepatuhan pajak dan menigkatkan

kontribusi sukarela. Oleh karena itu dibuat hipotesis:

H4 : Tingkat kepatuhan pajak formal lebih tinggi apabila persepsi terhadap manfaat

pajak sudah baik.

Untuk variabel bebas biaya kepatuhan terhadap kepatuhan pajak diteliti oleh

prasetyo (2008:12) yang hasilnya adalah biaya kepatuhan pajak mempunyai

pengaruh yang signifikan terhadap kepatuhan pajak dan pengaruhnya bersifat

negatif. Untuk penelitian variabel bebas persepsi terhadap sanksi yang dilakukan

oleh Verboon dan Van Dijke (2010:127) menyatakan bahwa sanksi berpengaruh

terhadap kepatuhan pajak karena apabila sanksi yang dikenakan lebih kecil

dibandingkan dengan keuntungan tidak patuh terhadap pajak, hal ini akan

menguntungkan bagi Wajib Pajak. Sehingga sanksi seharusnya mengimbangi

keuntungan yang didapat dari ketidakpatuhan terhadap peraturan perpajakan

(Allingham&Sandmo, 1972:169).

Selanjutnya penelitian persepsi terhadap manfaat

pajak yang dilakukan oleh Fjeldstad dan Semboja (2010:128) menyatakan bahwa

perlawanan pajak seseorang berhubungan dengan menurunnya atau ketiadaan public

service. Selain itu juga hasil investigasi dari Tanzanian News Agency melaporkan

|

|

43

bahwa banyak orang tidak membayar pajak karena negara tidak memberikan

pelayanan terbaik untuk rakyatnya.

H5 : biaya kepatuhan, persepsi terhadap sanksi dan persepsi terhadap manfaat pajak

berpengaruh signifikan terhadap kepatuhan formal.

2.9

Kerangka Pemikiran

Berdasarkan teori -

teori yang telah dijabarkan diatas, maka berikut ini

disusun kerangka konseptual penelitian.

|

44

Variabel Independen

Variabel Dependen

Gambar 2.1 Kerangka Pemikiran

Jenis kelamin

Biaya kepatuhan

Kepatuhan Pajak

Formal

Persepsi terhadap

sanksi

Persepsi terhadap

manfaat pajak

|