29

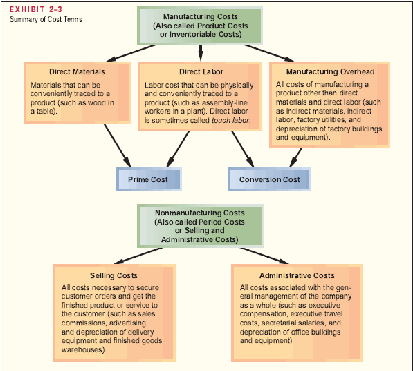

Gambar 2.17 Ringkasan Terminologi Biaya

Sumber: Garrison & Noreen (2010: 40)

2.5.2.2 Klasifikasi biaya menurut Konsep Akuntansi Keuangan

Garrison & Noreen (2010: 38) mengklasifikasikan biaya

menjadi:

1.

Biaya Produk (product cost)

Biaya produk mencakup semua biaya yang terkait dengan

pemerolehan atau pembuatan suatu produk. Dalam kasus produk

manufaktur, biaya-biaya ini terdiri atas bahan langsung, tenaga

kerja langsung, dan overhead

pabrik. Biaya produk dianggap

“melekat” pada unit produk pada saat barang dibeli atau diproduksi,

dan biaya tersebut tetap melekat pada barang yang kemudian

menjadi persediaan yang menunggu untuk dijual.

2.

Biaya Periodik (period cost)

Biaya periodik

adalah semua biaya yang tidak termasuk

dalam biaya produk. Biaya-biaya ini dicatat sebagai beban di

laporan laba rugi pada periode saat biaya tersebut terjadi dengan

menggunakan peraturan akuntansi akrual.

Biaya periodek tidak