|

7

LANDASAN TEORI

O’Brien dan Marakas (2010: 26) menyatakan bahwa, “Sistem adalah

sekelompok komponen yang saling berhubungan, dengan batasan yang jelas,

bekerja sama untuk mencapai tujuan bersama dengan menerima input

serta

menghasilkan output dalam proses tranformasi yang teratur.”

“A system is a set of interdependent elements that together accomplish

specific object. A system must have organization, interrelationships, integration,

and central objectives” (Gelinas, Dull, dan Wheeler, 2012: 13).

Dari definisi di atas dapat diartikan bahwa sistem adalah serangkaian elemen yang

saling berhubungan, yang secara bersama-sama mencapai tujuan spesifik tertentu.

Sistem harus memiliki tujuan organisasi yang saling berinteraksi, terintegrasi, dan

terpusat.

Jadi dapat disimpulkan bahwa sistem adalah serangkaian komponen yang

saling berhubungan dan secara bersama-sama bekerja untuk mencapai tujuan yang

telah ditentukan bersama dengan menerima input

dan menghasilkan

output

dalam

proses yang teratur.

Seperti yang telah dijelaskan di atas, sistem terdiri dari tiga tahapan, yaitu

input, proses, dan output. Oleh Considine

et al.

(2012: 10), input

dapat termasuk

data, serta berbagai sumber lainnya, yang merupakan titik awal dari sistem.

Sedangkan proses merupakan kumpulan dari kegiatan yang dilakukan saat input

masuk ke dalam sistem. Output mengacu pada apa yang diperoleh dari sistem, atau

apa yang dihasilkan dari sistem.

|

|

8

“Information is data presented in a form that is useful in a decision-making

activity” (Gelinas, Dull, dan Wheeler, 2012: 18).

Yang artinya, informasi adalah data yang disajikan

dalam bentuk yang berguna

dalam kegiatan pengambilan keputusan.

“Information is data that have been organized and processed to provide

meaning to a user” (Romney dan Steinbart, 2006: 5).

Yang artinya adalah informasi adalah data yang telah diatur dan diproses untuk

memberikan arti kepada pengguna.

Dengan demikian dapat disimpulkan bahwa informasi adalah data yang

telah diatur dan disajikan yang diproses untuk memberikan arti dalam kegiatan

pengambilan keputusan.

Informasi yang digunakan dalam keperluan perusahaan haruslah relevan.

Dalam jurnalnya, J-M Choe (2002: 154) menyimpulkan bahwa:

Pemberian informasi yang relevan serta mekanisme dukungan belajar diperlukan

untuk meningkatkan pembelajaran organisasi yang efektif dan untuk meningkatkan

kinerja dari perusahaan. Tampaknya bahwa kemampuan pembelajaran organisasi

yang efektif tergantung pada penyediaan informasi yang relevan dan fasilitator

belajar efisien.

“The information system is the set of formal procedures by which data are

collected, processed into information, and distributed to users” (Hall, 2011: 7).

Yang artinya, sistem informasi adalah serangkaian prosedur formal di mana data

dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada

penggunanya.

“Sistem informasi merupakan kombinasi teratur apa pun dari orang-orang,

hardware, software, jaringan komunikasi, sumber daya data, dan peraturan serta

|

|

9

prosedur yang mengumpulkan, mengembalikan, mengubah, dan menyebarkan

informasi dalam sebuah organisasi” (O’Brien dan Marakas, 2010: 4).

Dari definisi-definisi di atas dapat ditarik kesimpulan mengenai definisi

sistem informasi yaitu serangkaian kombinasi teratur prosedur formal yang dapat

terdiri dari orang, hardware, software, jaringan komunikasi, dan sumber daya data

yang selanjutnya nanti akan diproses menjadi informasi dan disebarkan untuk

penggunanya.

Dalam buku Introduction to Information Systems oleh O’brien dan Marakas

(2010: 8), terdapat tiga alasan mendasar untuk semua aplikasi bisnis dalam

teknologi informasi. Hal tersebut dapat ditemukan dalam tiga peran penting yang

dapat dilakukan sistem informasi untuk sebuah perusahaan bisnis:

1)

Mendukung proses dan operasi bisnis

2)

Mendukung pengambilan keputusan oleh karyawan dan manajer.

3)

Mendukung berbagai strategi untuk keunggulan kompetitif.

Mursyidi (2010: 19) menjelaskan bahwa tujuan utama akuntansi adalah

menyajikan informasi ekonomi dari suatu entitas kepada pihak-pihak yang

berkepentingan. Entitas yang dimaksud adalah badan usaha atau perusahaan atau

organisasi yang mempunyai kekayaan sendiri. Di bawah ini akan dijabarkan

pengertian akuntansi menurut beberapa ahli.

“Accounting can be defined as an information system that provides reports

to users about the economic activities and condition of a business“ (Reeve, Warren,

dan Duchac, 2012: 3).

Akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan

kepada pihak-pihak yang berkepentingan untuk mengetahui kinerja ekonomi dan

kondisi perusahaan.

|

|

10

“Accounting consists of three basic activities -

it identifies, records, and

communicates the economic events of an organization to interested users”

(Weygandt, Kimmel, dan Kieso, 2011: 4).

Yang artinya, akuntansi terdiri dari tiga aktivitas utama - mengidentifikasikan,

mencatat, dan mengkomunikasikan kejadian-kejadian ekonomi dari suatu

organisasi kepada para pengguna yang berkepentingan.

Jadi, dapat disimpulkan bahwa akuntansi adalah sistem informasi yang

digunakan oleh para pengguna yang berkepentingan sebagai laporan untuk

mengetahui kinerja ekonomi dan kondisi dari suatu organisasi.

Mulyadi (2010: 3), “Sistem akuntansi adalah organisasi formulir, catatan,

dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

“An accounting system is the methods and procedures for collecting,

classifying, summarizing, and reporting a business’s financial and operating

information” (Reeve, Warren, dan Duchac, 2012: 206).

Yang memiliki arti, sistem akuntansi adalah sebuah metode dan prosedur dalam

mengumpulkan, mengklasifikasikan, merangkum, dan membuat laporan keuangan

bisnis dan informasi operasi.

Dari definisi yang telah disebutkan di atas dapat disimpulkan bahwa sistem

akuntansi adalah sebuah metode dan prosedur dalam mengorganisasi formulir,

catatan, dan laporan yang dibuat untuk menyediakan informasi yang dibutuhkan

oleh manajemen berupa laporan keuangan bisnis dan informasi operasi guna

memudahkan pengelolaan perusahaan.

|

|

11

Mulyadi (2010: 3-5), terdapat beberapa unsur-unsur sistem akuntansi, yaitu:

1)

Formulir

Merupakan dokumen yang digunakan untuk merekam terjadinya transaksi.

Dengan formulir ini, data yang bersangkutan dengan transaksi yang direkam

pertama kali dijadikan dasar dalam pencatatan.

2)

Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Dalam

jurnal ini pula terdapat kegiatan peringkasan data, yang hasil peringkasannya

kemudian di-posting ke rekening yang bersangkutan dalam buku besar.

3)

Buku besar

Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan

yang telah dicatat sebelumnya dalam jurnal. Rekening buku besar ini di satu

pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di

pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk

penyajian laporan keuangan.

4)

Buku pembantu

Terdiri dari rekening-rekening pembantu yang merinci data keuangan yang

tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku

pembantu merupakan catatan akuntansi akhir, yang berarti tidak ada catatan

akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam

rekening buku besar dan buku pembantu.

5)

Laporan

Merupakan hasil akhir proses akuntansi yang berupa neraca, laporan laba rugi,

laporan biaya pemasaran, laporan harga pokok produksi, laporan biaya

pemasaran, laporan harga pokok penjualan,

dafar umur piutang, daftar utang

yang akan dibayar, dan daftar saldo persediaan yang lambat penjualannya.

|

|

12

“Sistem informasi akuntansi itu adalah suatu subsistem dari sistem

informasi manajemen yang menyediakan

informasi akuntansi dan keuangan, juga

informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi” (Rama

dan Jones, 2008: 6).

Romney dan Steinbart (2006: 6), “Accounting information system is a

system that collects, records, stores, and prosesses data to produce information for

decision makers.”

Yang memiliki arti, sistem informasi akuntansi adalah suatu sistem yang

mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan

informasi bagi para pengambil keputusan.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi

merupakan bagian dari sistem informasi manajemen yang menyediakan informasi

bagi para pengambil keputusan dengan cara mengumpulkan, mencatat, menyimpan,

dan memproses data yang ada.

Dalam

studi

kasus jurnal penelitian, Xu (2009: 9)

menyimpulkan

bahwa:

Untuk memiliki implementasi sistem informasi akuntansi yang sukses, organisasi

harus memberikan perhatian lebih kepada sistem dan faktor organisasional. Para

stakeholder yang berbeda dari sistem dan kontrol kualitas data perlu bekerja sama

untuk memastikan kualitas data dalam sistem informasi akuntansi.

Sistem informasi memiliki sejumlah kegunaan. Menurut

Rama dan Jones

(2008: 7-8), penggunaan dari sistem informasi akuntansi adalah:

1)

Membuat laporan eksternal

Sistem informasi akuntansi digunakan untuk menghasilkan laporan-laporan

khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas

pajak, badan-badan pemerintah, dan yang lain.

|

|

13

2)

Mendukung aktivitas rutin

Manajer memerlukan satu sistem informasi akuntansi untuk menangani

aktivitas operasi rutin sepanjang siklus operasi perusahaan itu.

3)

Mendukung pengambilan keputusan

Informasi juga dibutuhkan untuk mendukung pengambilan keputusan yang

tidak rutin pada semua tingkat dari suatu organisasi.

4)

Perencanaan dan pengendalian

Sistem informasi juga diperlukan untuk aktivitas perencanaan dan pengendalian

aktivitas. Informasi mengenai anggaran dan biaya standar disimpan oleh sistem

informasi dan laporan dirancang untuk membandingkan angka anggaran dengan

jumlah aktual.

5)

Menerapkan pengendalian internal

Pengendalian internal mencakup kenijakan-kebijakan, prosedur-prosedur, dan

sistem informasi yang digunakan untuk melindungi asset-aset perusahaan dari

kerugian atau korupsi dan untuk memelihara keakuratan data keuangan.

Dari penelitian oleh Soudani (2012: 141) yang diterbitkan ke dalam jurnal

penelitian menyebutkan bahwa:

1)

Sistem informasi akuntansi ditemukan menjadi variabel yang paling

mempengaruhi kinerja keuangan. Ini menjelaskan bahwa sistem informasi

akuntansi merupakan faktor yang paling penting dalam perusahaan yang

terdaftar di Dubai Financial Market (DFM).

2)

Ditemukan bahwa kinerja keuangan dan manajemen kinerja berpengaruh pada

kinerja organisasi. Ini berarti bahwa kinerja keuangan dan manajemen kinerja

yang efektif dalam membangun kinerja organisasi.

3)

Sistem informasi akuntansi ditemukan bahwa faktor penting dalam membangun

kinerja organisasi melalui pengumpulan, penyimpanan, dan pengolahan

data

keuangan dan akuntansi untuk dievaluasi oleh dampaknya terhadap kualitas

|

|

14

peningkatan proses pengambilan keputusan, informasi akuntansi, evaluasi

kinerja, pengawasan internal dan memfasilitasi transaksi perusahaan.

4)

Tidak ada hubungan antara sistem informasi akuntansi dan manajemen kinerja.

Ini berarti bahwa ada beberapa hambatan yang menyebabkan pelaksanaan

sistem informasi akuntansi pada manajemen kinerja pada perusahaan yang

terdaftar di DFM.

Kesimpulannya adalah penggunaan sistem informasi akuntansi akan

mengarahkan perusahaan untuk memiliki kinerja ekonomi dan keuangan yang lebih

baik.

Sistem informasi akuntansi terdiri dari beberapa komponen. Menurut

Romney dan Steinbart (2006: 6-7), sistem informasi akuntansi terdiri dari 6

komponen, yaitu:

1)

People

Merupakan yang mengoperasikan sistem dan melaksanakan berbagai macam

fungsi.

2)

Procedures and instructions

Baik manual maupun otomatis, yang terlibat dalam pengumpulan, pemrosesan,

dan penyimpanan data mengenai aktivitas organisasi.

3)

Data

Mengenai organisasi dan proses bisnisnya.

4)

Software

Merupakan alat atau tools yang digunakan untuk memproses data organisasi.

5)

Information technology infrastructure

Termasuk komputer, peralatan disekelilingnya, dan peralatan komunikasi

jaringan yang digunakan untuk mengumpulkan, menyimpan, memproses, dan

mengirimkan data dan informasi.

6)

Internal control and security measure

Yang mengamankan data dalam sistem informasi akuntansi.

|

|

15

Sedangkan menurut

Gelinas, Dull, dan Wheeler (2012: 9) komponen dalam

sistem informasi akuntasi adalah:

1)

Technology

2)

Databases

3)

Reporting

4)

Control

5)

Business operations

6)

Events processing

7)

Management decision making

8)

System development and operation

9)

Communications

10) Accounting auditing principles

“Siklus pendapatan adalah proses menyediakan barang atau jasa untuk para

pelanggan dan menagih uangnya” (Rama dan Jones, 2008: 4).

Boynton

dan Johnson

(2006: 4)

dalam bukunya yang berjudul Modern

Auditing

yang diterjemahkan oleh Paul A. Rajoe menjelaskan bahwa “Siklus

pendapatan perusahaan terdiri dari aktivitas-aktivitas yang berkaitan dengan

pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

bentuk kas.”

Maka dapat disimpulkan bahwa siklus pendapatan merupakan proses atau

aktivitas penyediaan barang atau jasa untuk pelanggan dan menagih uangnya dalam

bentuk kas. Tujuan utama siklus pendapatan adalah untuk menyediakan produk

yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai.

Clark (2008: 44-50) menyebutkan bahwa terdapat empat langkah kerangka

kerja dan metodologi untuk meningkatkan keseluruhan siklus pendapatan:

1)

Menetapkan indikator pedoman kinerja utama.

2)

Menciptakan struktur organisasi yang efektif

3)

Mempekerjakan pemimpin yang memiliki kinerja yang tinggi dan luar biasa.

|

|

16

4)

Meningkatkan proses alur kerja.

Romney dan Steinbart (2006: 356-371)

menyatakan bahwa

terdapat empat

kegiatan dalam siklus pendapatan diantaranya sebagai berikut:

1)

Sales Order Entry

Siklus pendapatan dimulai dengan menerima pesanan dari pelanggan. Urutan

proses penjualan entri memerlukan tiga langkah: mengambil pesanan pelanggan,

memeriksa dan menyetujui kredit pelanggan, dan memeriksa ketersediaan

persediaan.

2)

Shipping

Kegiatan

dasar kedua

dalam

siklus pendapatan

adalah mengisi

pesanan

pelanggan

dan pengiriman barang dagangan

yang diinginkan. Proses ini

terdiri

dari dua langkah: (1) mengambil dan memuat

pesanan dan

(2) pengiriman

pesanan.

3)

Billing

Kegiatan

dasar ketiga

melibatkan

penagihan

kepada pelanggan. Tugas-tugas

yang terkait erat: faktur dan memperbarui piutang, yang dilakukan oleh dua unit

yang terpisah dalam departemen akuntansi.

4)

Cash Collection

Langkah terakhir dalam siklus pendapatan adalah mengumpulkan kas. Kasir,

yang melapor kepada bendahara, menangani pengiriman uang pelanggan dan

mendepositokan ke bank.

Reeve, Warren, dan Duchac (2012: 256), “Sales is the total amount charged

customers for merchandise sold, including cash sales, and sales on account.”

|

|

17

Yang artinya, penjualan adalah jumlah yang dibebankan kepada pelanggan untuk

barang yang dijual, baik secara tunai maupun kredit.

Soemarso (2008: 174) menjelaskan mengenai penjualan seperti berikut ini:

Pada saat perusahaan menjual barang dagangnya, maka diperoleh pendapatan.

Jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan

merupakan pendapatan perusahaan yang bersangkutan. Penjualan dapat dilakukan

secara kredit maupun tunai dan pada umumnya kepada beberapa pelanggan.

Jadi dapat ditarik kesimpulan bahwa penjualan merupakan harga yang harus

dibayarkan oleh pelanggan baik secara tunai ataupun kredit atas barang yang telah

dibelinya.

Weygandt, Kimmel, dan Kieso (2011: 348), "Piutang merupakan klaim

terhadap pelanggan atau lainnya atas uang, barang atau jasa."

“Account receivable is a claim against the customer created by selling

merchandise or service on credit” (Reeve, Warren, dan Duchac, 2012: G-1).

Yang artinya, piutang adalah klaim kepada pelanggan dari penjualan barang atau

jasa dengan cara kredit.

Dari definisi di atas dapat disimpulkan bahwa piutang merupakan klaim

kewajiban kepada pelanggan atas uang yang terhutang akibat dari barang yang

telah terjual atau jasa yang telah diberikan.

Romney dan Steinbart (2006: 371) menyebutkan

bahwa aktivitas terakhir

dalam siklus pendapatan berkaitan dengan penerimaan kas. Fungsi kasir akan

melaporkan penerimaan, menangani remittance pelanggan, dan menyetorkan uang

ke bank.

|

|

18

Sedangkan menurut Boynton dan Johnson (2006: 36) terdapat tambahan

aktivitas terakhir dalam penerimaan kas yaitu mencatat penerimaan kas dengan

pembuatan jurnal penerimaan kas secara over-the-counter

dan melalui pos serta

posting penerimaan kas melalui pos ke akun pelanggan.

Dapat ditarik kesimpulan bahwa penerimaan kas adalah aktivitas terakhir

dalam siklus pendapatan yaitu dengan mencatat penerimaan kas dengan pembuatan

jurnal, melaporkan penerimaan, menangani remittance pelanggan, dan menyetorkan

uang ke bank.

Dalam aktivitas penjualan biasanya terdapat penerimaan kembali barang

yang disebabkan karena barang tidak sesuai dengan pemesanan sehingga pelanggan

memutuskan untuk mengembalikannya atau menukar dengan barang sejenis yang

baru.

Mursyidi (2010: 140)

mendefinisikan

retur barang sebagai

pengembalian

kembali barang dagang yang dibeli (purchase returns) atau penerimaan kembali

barang dagang yang dijual (sales return).”

Hall (2011: 160) menerangkan bahwa organisasi harus memperkirakan dari

persentase penjualannya bahwa akan terdapat barang yang dikembalikan. Terdapat

banyak alasan yang dapat menyebabkan barang yang telah dijual dikembalikan lagi

oleh pelanggan, berikut beberapa alasannya:

1)

Perusahaan mengirimkan barang dagangan yang salah ke pelanggan.

2)

Barang yang dikirimkan adalah barang yang telah rusak.

3)

Barang rusak dalam pengiriman.

4)

Pelanggan menolak pengiriman barang karena keterlambatan pengiriman barang

atau pengiriman barang tertunda.

Saat barang dikembalikan, pelanggan berhak untuk meminta kembali uang yang

telah dibayarkan sebelumnya.

|

|

19

Considine

et al.

(2012: 399-400)

menuliskan bahwa

dokumen yang

digunakan dalam siklus pendapatan adalah sebagai berikut:

1)

Customer order

Memungkinkan pelanggan untuk memesan barang dari perusahaan. Formulir

ini dapat berupa order pembelian pelanggan yang disiapkan oleh pelanggan

atau form pemesanan pelanggan yang disiapkan oleh penjual di unit penjualan.

2)

Order acknowledgement

Salinan pesanan pelanggan yang dikirim ke pelanggan sebagai pengakuan atas

pesanan pelanggan. Pengakuan order

sering disiapkan oleh penjual yang

menerima customer order.

3)

Credit application

Suatu formulir yang disiapkan untuk pelanggan baru yang mengajukan kredit.

Formulir ini menunjukkan posisi keuangan pelanggan dan kemampuan

pelanggan untuk membayar kembali utangnya.

4)

Sales order

Sebuah dokumen formal yang disusun dengan menggunakan formulir customer

order. Dokumen ini dibuat rangkap untuk mengajukan pengiriman dan

menerima pembayaran dari pelanggan. Sales order

disiapkan oleh penjual di

unit penjualan.

5)

Goods packing slip

Sebuah dokumen yang dihasilkan oleh petugas pengiriman di unit logistik dan

dilampirkan dengan barang yang dikirimkan ke pelanggan.

6)

Bill of lading

Sebuah dokumen yang disiapkan untuk angkutan umum yang mengangkut

barang untuk pelanggan. Petugas pengiriman di unit logistik mempersiapkan

dokumen ini.

7)

Shipping notice

|

|

20

Sebuah dokumen yang berisi mengenai barang apa yang dibeli oleh pelanggann

dan kuantitas barang yang dikirim. Petugas pengiriman di unit logistik

menghasilkan dokumen ini. Kadang-kadang salinan formulir sales order

bertindak sebagai shipping notice.

8)

Sales invoice

Dokumen ini dikirim ke pelanggan sehubungan dengan barang yang ia beli dan

menunjukkan jumlah penjualan. Petugas penagihan di unit keuangan atau

akuntansi mempersiapkan dokumen ini.

9)

Remittance advice

Sebuah dokumen yang menunjukkan penerimaan kas dari pelanggan.

Dokumen ini dapat dibuat oleh unit keuangan atau akuntansi dan dilampirkan

sebagai rintisan dengan faktur penjualan.

10)

Customer service log

Sebuah dokumen yang digunakan oleh personel layanan pelanggan di unit

pemasaran untuk merekam pertanyaan pelanggan dan tindakan yang diperlukan

(jika ada) yang dilakukan untuk mengatasi permintaan pelanggan atau masalah.

Rama dan Jones (2008: 137)

menilai risiko pelaksanaan yang umum untuk

dua siklus pendapatan adalah sebagai berikut:

1)

Penyerahan barang dan jasa:

a.

Diperbolehkannya penjualan atau layanan yang tidak terotorisasi

b.

Penjualan atau layanan jasa yang terotorisasi tidak terjadi, terlambat, atau

digandakan tanpa sengaja

c.

Jenis barang atau jasa salah

d.

Kuantitas atau kualitas salah

e.

Pelanggan atau alamat salah

2)

Penerimaan kas:

a.

Kas tidak diterima atau terlambat diterima

b.

Jumlah kas yang diterima salah

|

|

21

Lima langkah yang bermanfaat dalam pemahaman dan penentuan risiko

pelaksanaan:

Langkah 1

Dapatkan pemahaman mengenai proses organisasi.

Langkah 2

Identifikasikan barang atau jasa yang diberikan dan kas yang

diterima yang tergolong berisiko.

Langkah 3

Nyatakan kembali setiap risiko umum untuk menjelaskan risiko

pelaksanaan dengan lebih tepat untuk proses tertentu yang

dipelajari. Keluarkan setiap risiko yang tidak relevan atau jelas-

jelas tidak material.

Langkah 4

Beri penilaian terhadap signifikansi risiko-risiko yang tersisa.

Langkah 5

Untuk risiko yang sinifikan, identifikasikan faktor-faktor yang

berkontribusi terhadap risiko. Kejadian dalam proses dapat

digunakan untuk mengidentifikasi faktor-faktor ini secara

sistematis.

Dalam

Undang-undang Nomor 42 Tahun 2009 yang terdapat pada buku

karangan Mardiasmo (2010: 273), “Pajak Pertambahan Nilai (PPN) merupakan

pajak tidak langsung yang dikenakan atas konsumsi dalam negeri.”

Masih menurut Undang-undang Nomor 42 Tahun 2009 yang terdapat pada

buku karangan Mardiasmo (2010: 274, 278) berikut

ini

adalah hal-hal yang

berkaitan dengan pajak pertambahan nilai, yaitu:

1)

Pajak masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar

oleh Pengusaha Kena Pajak (PKP) kerena perolehan Barang Kena Pajak (BKP)

dan atau Jasa Kena Pajak (JKP) dan atau pemanfaatan BKP tidak berwujud dari

luar Daerah Pabean dan atau pemanfaatan

JKP dari luar Daerah Pabean dan

atau impor BKP.

|

|

22

2)

Pajak keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut

oleh PKP yang melakukan penyerahan BKP, penyerahan JKP, atau ekspor

BKP.

3)

Masa pajak adalah jangka waktu yang lamanya sama dengan satu bulan tekwim

atau jangka waktu lain yang ditetapkan dengan Keputusan Menteri Keuangan

paling lama tiga bulan takwim.

4)

Ekspor adalah setiap kegiatan mengeluarkan barang dari dalam Daerah Pabean

ke luar Daerah Pabean.

5)

Barang Kena Pajak (BKP) adalah barang berwujud yang menurut sifat atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang

tidak berwujud yang dikenakan pajak berdasarkan Undang-undang PPN.

6)

Pengusaha adalah orang pribadi atau badan yang dalam kegiatan usaha atau

pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang,

melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar

Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Daerah

Pabean.

Pengusaha Kena Pajak (PKP)adalah pengusaha sebagaimana dimaksud pada

pengertian pengusaha yang melakukan penyerahan BKP dan atau penyerahan

JKP yang dikenakan pajak berdasarkan Undang-undang PPN 1984, tidak

termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan

Menteri

Keuangan, kecuali pengusaha kecil yang memilih untuk dikukuhkan

sebagai PKP.

Dalam buku Perpajakan yang ditulis oleh Mardiasmo (2010: 274),

disebutkan mengenai undang-undang yang berkaitan dengan Pajak Pertambahan

Nilai sebagai berikut:

Undang-undang yang mengatur pengenaan Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPn BM) adalah Undang-undang Nomor 8

|

|

23

tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan

atas Barang Mewah yang telah diubah terakhir dengan Undang-undang Nomor 42

Tahun 2009. Undang-undang ini disebut Undang-undang Pajak Pertambahan Nilai

1984.

Undang-Undang Republik Indonesia Nomor 42 Tahun 2009 Tentang

Perubahan Ketiga atas Undang-Undang Republik Indonesia Nomor 8 Tahun 1983

Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang

Mewah:

Pasal 7

1)

Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

2)

Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan atas:

a.

Ekspor Barang Kena Pajak Berwujud; 27

b.

Ekspor Barang Kena Pajak Tidak Berwujud;

c.

Ekspor Jasa Kena Pajak.

3)

Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang

perubahan tarifnya diatur dengan Peraturan Pemerintah.

Rama dan Jones (2008: 132) mendefinisikan pengendalian internal sebagai

berikut:

Pengendalian internal adalah suatu proses yang dipengaruhi oleh dewan direksi

entitas, manajemen dan personel lainnya, yang dirancang untuk memberikan

kepastian yang beralasan terkait dengan pencapaian sasaran kategori sebagai

berikut: efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, dan

ketaatan terhadap hukum dan peraturan yang berlaku.

|

|

24

Weygandt, Kimmel, dan Kieso (2011: 300) mendefinisikan pengendalian

internal sebagai berikut:

Pengendalian internal terdiri dari semua metode terkait dan pengukuran yang

diadopsi dalam sebuah organisasi untuk menjaga aset-asetnya, meningkatkan

keandalan dalam pencatatan akuntansi, meningkatkan efisiensi operasi, dan

memastikan bahwa organisasi mematuhi hukum dan peraturan yang ada.

Romney dan Steinbert (2006: 192) mendefinisikan pengendalian internal

sebagai:

Pengendalian internal adalah proses yang dilaksanakan oleh dewan direksi,

manajemen, dan mereka yang di bawah arahannya untuk memberikan keyakinan

memadai bahwa tujuan pengendalian yang ingin dicapai adalah sebagai berikut:

1) Melindungi aset, termasuk mencegah atau mendeteksi, secara tepat waktu,

akuisisi tidak sah, penggunaan, atau disposisi aset bahan perusahaan;

2) Memelihara catatan secara rinci untuk secara akurat dan adil mencerminkan aset

perusahaan;

3) Menyediakan informasi yang akurat dan dapat diandalkan;

4) Memberikan jaminan yang wajar bahwa pelaporan keuangan yang disusun

sesuai dengan GAAP atau IFRS;

5) Mempromosikan dan meningkatkan efisiensi operasional, termasuk membuat

penerimaan perusahaan yakin dan pengeluaran yang dibuat sesuai dengan

manajemen dan kewenangan direksi;

6) Mendorong kepatuhan terhadap kebijakan manajerial yang ditentukan; dan

7) Mematuhi hukum dan peraturan.

Rama dan Jones (2008: 134), dalam laporan COSO mengidentifikasi lima

komponen pengendalian internal yang berpengaruh terhadap kemampuan

organisasi dalam mencapai sasaran pengendalian internal.

1)

Lingkungan pengendalian

|

|

25

Mengacu pada faktor-faktor umum yang menetapkan sifat organisasi dan

mempengaruhi kesadaran karyawannya terhadap pengendalian. Faktor-faktor

ini meliputi integritas, nilai-nilai etika, serta filosofi dan gaya operasi

manajemen. Juga meliputi cara manajemen memberikan liputan wewenang dan

tanggung jawab, mengatur dan mengembangkan karyawannya, serta perhatian

dan arahan yang diberikan oleh dewan direksi.

2)

Penentuan risiko

Merupakan identifikasi dan analisis risiko yang mengganggu pencapaian

sasaran pengendalian internal.

3)

Aktivitas pengendalian

Merupakan kebijakan dan prosedur yang dikembangkan oleh organisasi untuk

mencapai risiko. Aktivitas pengendalian meliputi hal-hal berikut:

a.

Penelaahan kinerja, merupakan aktivitas-aktivitas yang mencakup analisis

kinerja, misalnya, melalui perbandingan hasil aktual dengan anggaran,

proyeksi standar, dan data periode lalu.

b.

Pemisahan tugas mencakup pembebanan tanggung jawab untuk otorisasi

transaksi, pelaksanaan transaksi, pencatatan transaksi, dan pemeliharaan aset

kepada karyawan yang berbeda-beda.

c.

Pengendalian aplikasi diterapkan pada masing-masing aplikasi sistem

informasi akuntansi.

d.

Pengendalian umum adalah pengendalian yang berkaitan dengan banyak

aplikasi.

4)

Informasi dan komunikasi.

Sistem informasi perusahaan merupakan kumpulan prosedur (otomasi dan

manual) dan record

yang dibuat untuk memulai, mencatat, memproses, dan

melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan

pemahaman mengenai peran dan tanggung jawab individu.

5)

Pengawasan.

Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa

pengendalian organisasi berfungsi sebagaimana dimaksudkan.

|

|

26

Menurut Weygandt, Kimmel, Kieso (2011: 300-307) aktivitas pengendalian

adalah tulang punggung dari upaya perusahaan untuk mengatasi risiko yang

dihadapi, seperti penipuan. Aktivitas pengendalian khusus yang digunakan oleh

setiap perusahaan akan berbeda-beda, tergantung pada penilaian manajemen

terhadap risiko yang dihadapi. Enam prinsip kegiatan pengendalian adalah sebagai

berikut:

1)

Establishing of responsibility

Yang penting dari pengendalian internal adalah untuk memberikan tanggung

jawab kepada karyawan yang spesifik. Pengendalian yang paling efektif bila

hanya satu orang yang bertanggung jawab atas tugas yang diberikan.

Menetapkan tanggung jawab sering membutuhkan pembatasan akses hanya

untuk personil yang berwenang, dan kemudian mengidentifikasi personel itu.

2)

Segregation of duties

Pemisahan tugas sangat diperlukan dalam sistem pengendalian internal. Terdapat

dua aplikasi umum dari prinsip ini:

a.

Individu yang berbeda harus bertanggung jawab untuk aktivitas yang terkait.

b.

Tanggung jawab pencatatan untuk aset harus terpisah dari penyimpanan fisik

aset tersebut.

3)

Documentation procedures

Mendokumentasikan merupakan bukti bahwa transaksi dan peristiwa telah

terjadi. Perusahaan harus menetapkan prosedur untuk dokumen. Pertama, bila

memungkinkan, perusahaan harus menggunakan dokumen yang diberi nomor

urut, dan semua dokumen harus dicatat. Kedua, sistem pengendalian harus

meminta karyawan memberikan semua dokumen sumber untuk dicatat dalam

akuntansi oleh bagian akuntansi.

4)

Physical controls

Penggunaan pengendalian fisik sangat penting. Pengendalian fisik berhubungan

dengan pengamanan aset dan meningkatkan akurasi dan keandalan catatan

akuntansi.

|

|

27

5)

Independent internal verification

Kebanyakan sistem pengendalian internal menentukan verifikasi internal

independen. Prinsip ini melibatkan tinjauan data yang disusun oleh karyawan.

Untuk mendapatkan manfaat maksimal dari verifikasi internal independen:

a.

Perusahaan harus memverifikasi catatan secara periodik atau tiba-tiba.

b.

Seorang karyawan yang tidak berhubungan dengan personil yang

bertanggung jawab untuk informasi, harus membuat verifikasi.

c.

Perbedaan dan pengecualian harus dilaporkan ke tingkat manajemen yang

dapat mengambil tindakan perbaikan yang tepat.

6)

Human resource controls

Kegiatan pengendalian sumber daya manusia adalah sebagai berikut:

a.

Menjamin perlindungan terhadap karyawan yang memegang kas atau uang

tunai.

b.

Memutar tugas karyawan dan meminta karyawan untuk mengambil liburan.

c.

Melakukan pemeriksaan keseluruhan latar belakang karyawan.

Satzinger, Jackson, dan Burd (2005: 60)

menuliskan bahwa

object oriented

analysis

(OOA) mendefinisikan semua tipe objek yang melakukan pekerjaan di dalam

sistem dan

menunjukkan apa saja interaksi pengguna yang dibutuhkan untuk

menyelesaikan tugas-tugas tersebut.

Sedangkan object oriented design

(OOD) didefinisikan oleh Satzinger, Jackson,

dan Burd (2005: 60) sebagai berikut:

Object oriented design (OOD) mendefinisikan semua tipe objek yang dibutuhkan untuk

berkomunikasi dengan orang-orang dan alat-alat di dalam sistem serta menunjukkan

bagaimana objek-objek tersebut berinteraksi untuk menyelesaikan tugas dan

menyempurnakan definisi dari masing-masing objek agar dapat diimplementasikan

dengan bahasa atau lingkungan tertentu.

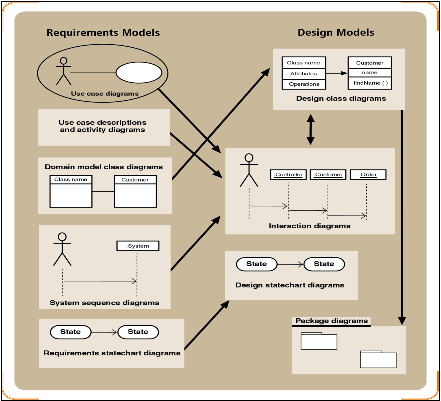

Di bawah ini merupakan gambar yang menjelaskan mengenai persyaratan model

yang secara langsung digunakan untuk mengembangkan model desain:

|

28

Sumber: Satzinger, Jackson, dan Burd (2005: 300)

Satzinger, Jackson, dan Burd (2005: 39), siklus hidup pengembangan sistem

adalah proses secara keseluruhan dari pembuatan, penyebaran, penggunaan, dan

pembaharuan dari sistem informasi. Fase-fase dari pendekatan ini meliputi:

1.

Project Planning Phase

Mengidentifikasikan ruang lingkup dari sistem baru, memastikan bahwa proyek

tersebut dapat dilaksanakan, mengembangkan jadwal, merencanakan sumber

daya, dan membuat anggaran.

2.

Analysis Phase

Memahami dan mendokumentasikan kebutuhan bisnis secara detail dan

memproses kebutuhan dari sistem baru.

3.

Design Phase

|

|

29

Merancang sistem berdasarkan kebutuhan yang telah ditentukaan dan keputusan

yang dibuat selama proses analisis berlangsung.

4.

Implementation Phase

Membuat, menguji, dan menginstal sistem informasi yang reliable

dengan

pengguna yang sudah dilatih sebelumnya.

5.

Support Phase

Menajaga sistem agar dapat beroperasi secara produktif dari awal penggunaan

sampai dengan tahun-tahun berikutnya.

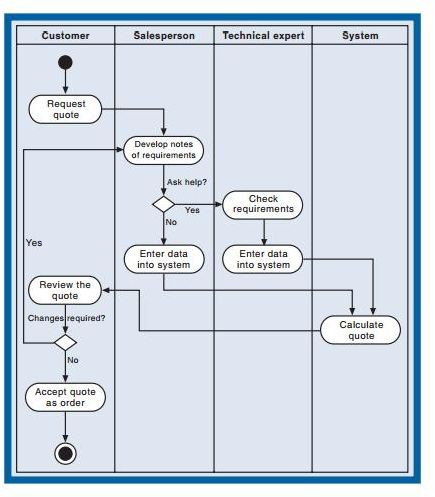

Satzinger, Jackson, dan Burd (2005: 144) memberikan pengertian

mengenai activity diagram sebagai berikut:

Activity diagram

merupakan salah satu cara efektif menangkap informasi

mengenai proses bisnis. Activity

diagram

adalah diagram alur kerja

sederhana yang menggambarkan aktivitas dari pengguna (atau sistem)

yang berbeda-beda, pihak yang melakukan tiap aktivitas, dan aliran yang

berurutan dari aktivitas-aktivitas tersebut.

|

30

Sumber: Satzinger, Jackson, dan Burd (2005: 146)

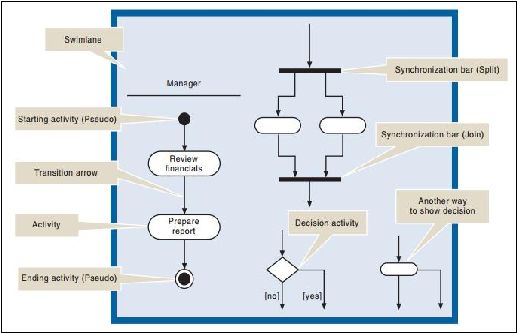

Dalam membuat activity diagram

terdapat beberapa simbol atau

notasi yang digunakan, yaitu:

1) Synchronization bar

Merupakan simbol atau notasi yang digunakan untuk mengontrol

pemisahan atau penyatuan dari jalur yang berbeda.

2) Swimlane

Merupakan suatu daerah persegi dalam activity diagram yang mewakili

aktivitas-aktivitas yang diselesaikan agen tunggal.

3) Starting activity (pseudo)

Merupakan simbol atau notasi yang memandakan dimulainya sebuah

aktivitas.

|

31

4) Transition arrow

Merupakan garis penunjuk panah yang menggambarkan transisi dari

suatu aktivitas dan arah dari suatu aktivitas.

5) Activity

Merupakan simbol atau notasi yang menggambarkan suatu aktivitas.

6) Ending activity (pseudo)

Merupakan simbol atau notasi yang menandakan berakhirnya suatu

aktivitas.

7) Decision activity

Simbol atau notasi yang menandakan satu aktivitas akan mengikuti satu

jalur atau jalur yang lain tergantung keputusan yang diambil.

Sumber: Satzinger, Jackson, dan Burd (2005: 145)

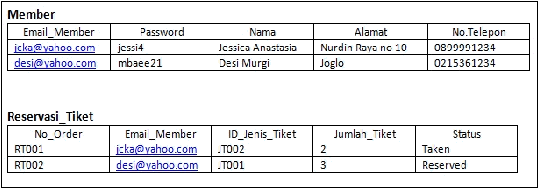

“Detailed activity diagram

menunjukkan informasi mengenai

aktivitas dalam suatu kejadian spesifik” (Rama dan Jones, 2008: 94).

Sedangkan overview diagram merupakan nama lain dari activity diagram

yang dipakai pada buku Rama dan Jones.

|

32

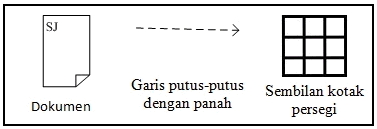

Terdapat beberapa tambahan simbol atau notasi menurut Rama dan

Jones (2008: 83-84), yaitu sebagai berikut:

1) Simbol dokumen, berfungsi untuk menunjukkan dokumen sumber dan

laporan.

2) Garis

putus-putus dengan panah memiliki dua fungsi, yaitu (1)

menunjukkan aliran informasi antarkejadian atau antaraktivitas dan (2)

menyambung kejadian atau aktivitas dan table-tabel untuk

menunjukkan bagaimana data table dibuat ataudigunakan oleh kejadian

atau aktivitas.

3) Simbol berbentuk sembilan kotak persegi menunjukkan table atau file.

Sumber: Rama dan Jones (2008: 83-84)

Satzinger, Jackson, dan Burd (2005:

167)

memberikan pengertian

mengenai

event

sebagai

sesuatu yang terjadi pada waktu dan tempat

tertentu, yang dapat digambarkan, dan harus diingat oleh sistem.

Satzinger, Jackson, dan Burd (2005: 174) mendefinisikan event

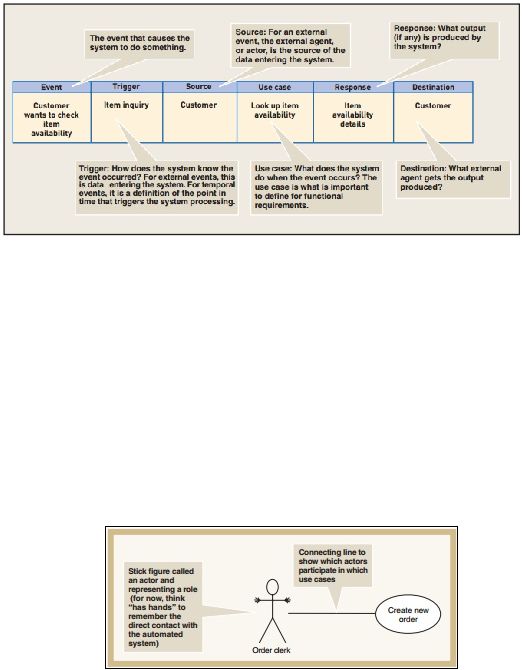

table sebagai berikut:

Event table adalah sebuah pedoman dari use case yang menjabarkan event

dalam baris dan potongan-potongan kunci dari informasi mengenai tiap-

tiap event di dalam kolom. Sebuah event table terdiri dari baris dan kolom

yang mewakili event dan detailnya masing-masing.

|

33

Gambar 2.5 Event Table

Sumber: Satzinger, Jackson, dan Burd (2005: 175)

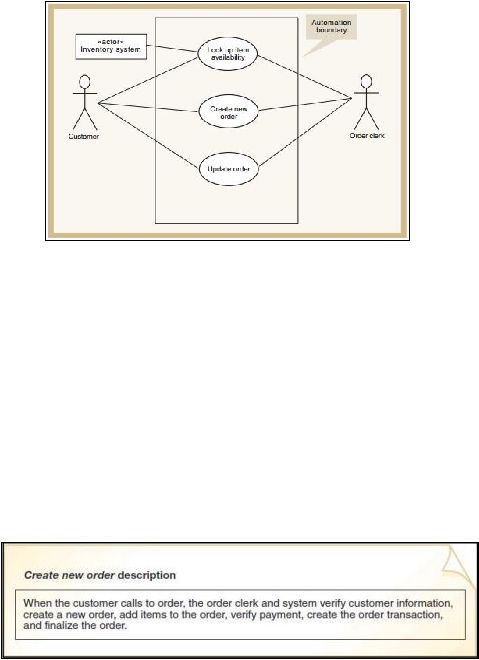

1) Use Case Diagram

Satzinger, Jackson, dan Burd (2005, 213), use case

diagram

adalah

diagram yang menunjukkan berbagai peran yang berbeda dari pengguna

dan bagaimana peran tersebut digunakan dalam sistem. Actor

diperankan oleh pengguna dan berada diluar boundary.

Sumber: Satzinger, Jackson, dan Burd (2005: 215)

|

34

Sumber: Satzinger, Jackson, dan Burd (2005: 216)

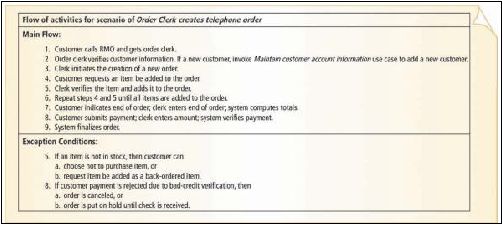

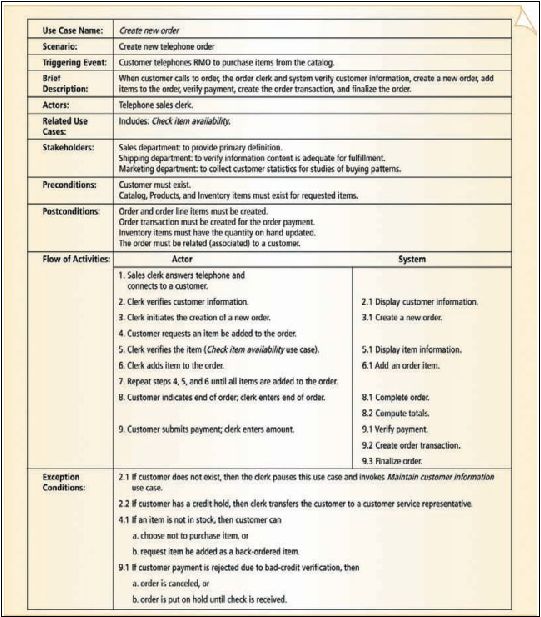

2) Use Case Description

“Use case descripton adalah sebuah deskripsi yang berisi daftar rincian

proses dari use case” (Satzinger, Jackson, dan Burd, 2005: 220).

Use case description dapat dibedakan menjadi tiga, yaitu:

a.

Brief Description

Brief description

digunakan untuk use case

yang sangat sederhana

dan sistem yang dibangun berskala kecil.

Sumber: Satzinger, Jackson, dan Burd (2005: 221)

b.

Intermediate Description

Merupakan pengembangan dari brief description

termasuk aliran

internal dari aktivitas untuk sebuah use case.

|

35

Sumber: Satzinger, Jackson, dan Burd (2005: 221)

c.

Fully Developed Description

Metode paling formal yang dapat digunakan dalam

mendokumentasikan use case.

|

36

Sumber: Satzinger, Jackson, dan Burd (2005: 223)

Satzinger, Jackson, dan Burd (2005: 214), menjelaskan mengenai

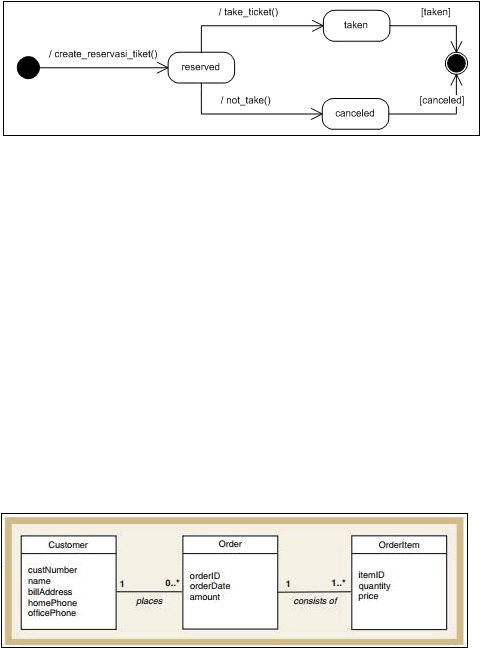

statechart seperti di bawah ini:

Statechart

menggambarkan states

dari setiap obyek. Statechart

juga

mengidentifikasi kondisi status dan menentukan proses yang diizinkan.

Statechart

digunakan selama melakukan desain untuk mengidentifikasi

berbagai states

dari sistem itu sendiri dan mengizinkan event yang dapat

|

37

diproses. Jadi, statechart dapat dianggap baik sebagai alat analisis atau alat

desain.

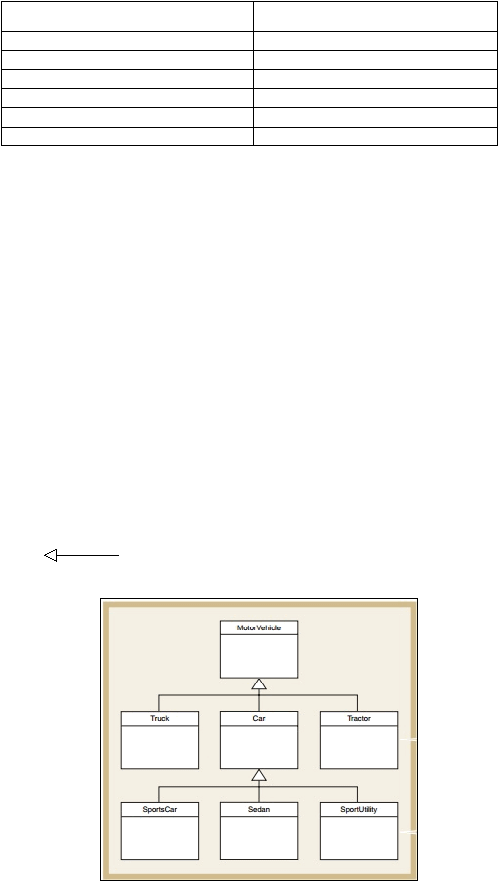

Satzinger, Jackson, dan Burd (2005: 184) mendefinisikan domain

class diagram sebagai berikut:

Domain class diagram

adalah sebuah diagram

UML yang

menggambarkan semua hal yang penting dalam pekerjaan user, kelas-

kelas problem domain, asosiasi, dan atributnya. Pada domain class

diagram, kotak segi empat menggambarkan class

dan garis yang

menghubungkan antar class menunjukkan asosiasi antar class.

Sumber: Satzinger, Jackson, dan Burd (2005: 187)

Garis penghubung yang menghubungkan antar class disedut

multiplicity of associations. Terdapat enam jenis hubungan antar class

yang digambarkan dalam tabel berikut:

|

38

Hubungan

Simbol

Zero or one (optional)

0..1

One and only one (optional)

1

One and only one (alternate)

1..1

One or more (mandatory)

1..*

Zero or more (alternate)

*

Zero or more (optional)

0..*

Sumber: Satzinger, Jackson, dan Burd (2005: 186)

Terdapat dua hirarki dalam notasi class diagram

menurut

Satzinger, Jackson, dan Burd (2005: 189-191), yaitu:

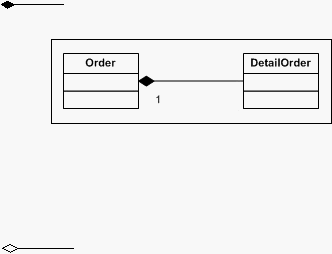

1) Generalization / specialization hierarchies

Generalization

merupakan pengelompokkan hal-hal dengan jenis yang

sama. Sedangkan specialization adalah pengkategorian jenis-jenis yang

berbeda. Generalization

dan specialization

biasa digunakan untuk

menyusun peringkat atau hal-hal dari yang lebih umum ke hal-hal yang

lebih khusus. Untuk hal umum disebut dengan superclass

dan hal

khusus disebut subclass, hirarki ini biasa disebut dengan hirarki

inheritance. Inheritance

merupakan sebuah konsep yang

memungkinkan subclass untuk berbagi karekteristik superclass-nya.

Simbol atau notasi yang digunakan dalam generalization(inheritance):

Sumber: Satzinger, Jackson, dan Burd (2005: 190)

|

39

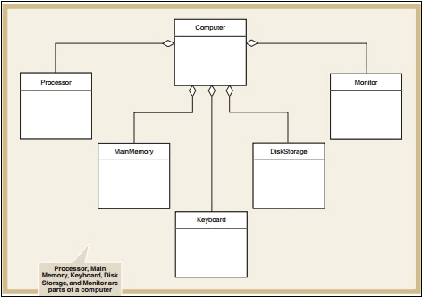

2) Whole-part hierarchies

Whole-part hierarchies

menggambarkan hubungan yang dibuat oleh

orang ketika mereka belajar untuk membuat keterkaitan antara sebuah

objek dengan komponennya. Terdapat dua jenis whole-part hierarchies

yaitu aggregation

dan composition. Aggregation

digunakan untuk

menggambarkan suatu bentuk keterikatan yang menentukan hubungan

whole-part

antara agregat

(keseluruhan) dan komponennya (bagian-

bagian) dimana bagian-bagian dapat berdiri sendiri secara terpisah.

Composition

digunakan untuk menggambarkan hubungan whole-part

yang lebih kuat, dimana tiap-tiap bagian, setelah berhubungan, tidak

dapat berdiri sendiri secara terpisah.

Simbol atau notasi yang digunakan dalam Whole-part hierarchies:

a.

Composition

b.

Aggregation

|

40

Sumber: Satzinger, Jackson, dan Burd (2005: 192)

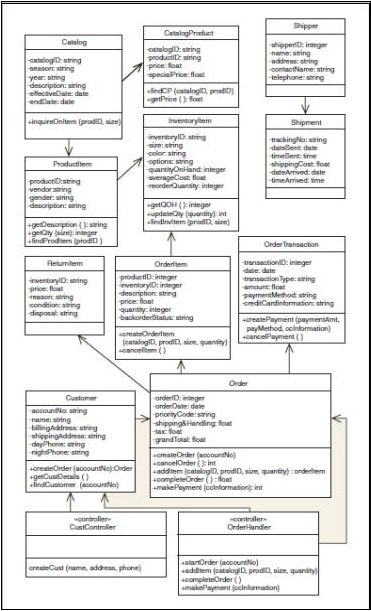

Satzinger, Jackson, dan Burd (2005: 213), menjabarkan system

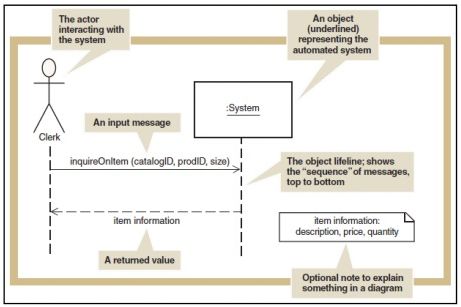

sequence diagram sebagai berikut:

System sequence diagram

digunakan untuk menentukan input

dan output

dan urutan interaksi antara pengguna dan sistem dalam sebuah use case.

Sebuah system sequence diagram

menggambarkan urutan pesan antara

eksternal aktor dan sistem dalam use case atau skenario. Dalam sequence

diagram, alur informasi yang masuk dan keluar disebut sebagai pesan.

|

41

Sumber: Satzinger, Jackson, dan Burd (2005: 229)

Satzinger, Jackson, dan Burd (2005: 309), deployment environment

terdiri dari hardware, software, dan network. Deployment environment

terbagi atas dua jenis, yaitu:

1) Single Computer Architecture

Single computer architecture

menggunakan sistem komputer tunggal

yang menjalankan seluruh software. Kelebihan utamanya adalah

kesederhanaannya. Sistem informasi yang dijalankan pada single

computer architecture

umumnya mudah dirancang, dibangun,

dioperasikan, dan dikelola.

|

42

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

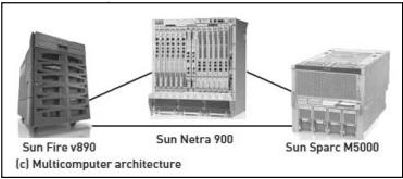

2) Multitier Computer Architecture

Multitier computer architecture merupakan tipe arsitektur penggunaan

proses eksekusinya terjadi di beberapa komputer. Multitier computer

architecture dapat dibagi menjadi dua, yaitu:

a. Clustered Architecture

Merupakan tipe arsitektur yang menggunakan beberapa komputer

dengan model dan produksi yang sama.

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

b. Multicomputer Architecture

Merupakan tipe arsitektur yang menggunakan beberapa komputer

namun dengan spesifikasi yang berbeda-beda.

|

43

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

Satzinger, Jackson, dan Burd (2005: 277), software architecture

terdiri atas dua, yaitu:

1) Client/Server Architecture

Client/server architecture membagi software ke dalam dua tipe, client

dan server. Server

berfungsi untuk mengolah sumber informasi atau

menyediakan servis. Sedangkan client

berfungsi untuk berkomunikasi

dengan server untuk meminta sumber daya atau servis dan server akan

merespon terhadap permintaan tersebut.

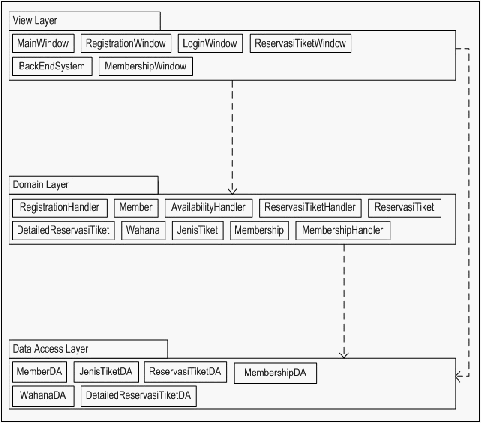

2) Three-Layer Client/Server Architecture

Merupakan pengembangan dari client/server architecture

yang terdiri

dari tiga layer, yaitu:

a. Data layer

Merupakan layer

untuk mengatur penyimpanan data pada satu atau

lebih database.

b. Business logic layer

Merupakan layer

yang mengimplementasikan aturan dan prosedur

dari proses bisnis.

c. View layer

Merupakan layer

yang menerima input

dan menampilkan hasil

proses.

|

44

Satzinger, Jackson, dan Burd (2005: 309) menerangkan bahwa

first-cut design class diagram

ini dikembangkan dengan memperluas

domain model. Dalam pembuatannya diperlukan dua langkah, yaitu:

1) Menguraikan atribut dengan jenis dan informasi nilai awal

2) Menambahkan panah navigation visibility

yang berfungsi untuk

menjelaskan objek yang dapat berinteraksi satu sama lain.

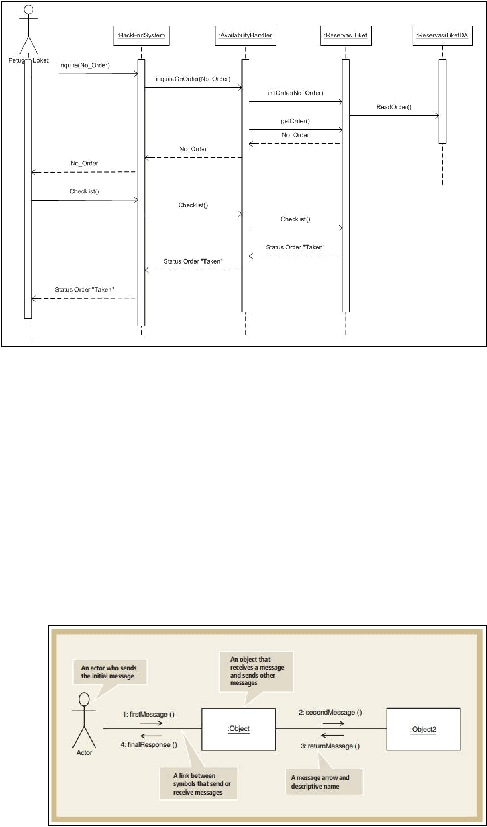

Satzinger, Jackson, dan Burd (2005: 318)

menyatakan bahwa

dalam three layer sequence diagram

terdapat lebih dari satu objek dan

notasi baru yaitu activation lifeline yang digambarkan dengan persegi

panjang vertical kecil. Activation lifeline menggambarkan informasi. Itulah

sebabnya pesan masukan biasanya di bagian atas persegi panjang dan

pesan kembali di bagian bawah.

|

45

Satzinger, Jackson, dan Burd (2005: 334), communication diagram

tidak jauh berbeda dengan sequence diagram, keduanya merupakan

diagram interaksi yang menangkap informasi yang sama. Fokus dari

communication diagram adalah pada obyek itu sendiri.

Sumber: Satzinger, Jackson, dan Burd (2005: 335)

|

46

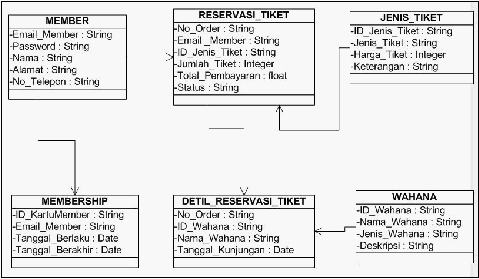

Satzinger, Jackson, dan Burd (2005: 337), updated design class

diagram

dapat dikembangkan untuk setiap layer. Pada view

dan data

access layer, beberapa class

baru harus ditambahkan. Demikian pula

dengan domain layer

juga membutuhkan penambahan class baru sebagai

use case controller. Pada updated design class diagram, method

dapat

ditambahkan untuk setiap class. Tiga method umum yang sering dijumpai

pada class-class updated design class diagram

adalah constructor

methods, data get and set methods, dan use case specific method objects.

Sumber: Satzinger, Jackson, dan Burd (2005: 340)

|

47

Satzinger, Jackson, dan Burd (2005: 339-342), package diagram

adalah diagram tingkat tinggi yang memungkinkan perancang sistem untuk

mengasosiasikan kelas-kelas dari grup terkait.

Notasi dari package diagram

berbentuk kotak persegi panjang

dengan label. Nama dari package

berada dalam label, sedangkan kelas-

kelas yang dimiliki oleh package

ditempatkan di dalam kotak persegi

panjang.

Simbol lain yang digunakan dalam package

diagram

adalah titik-

titik panah (dashed arrow) yang menggambarkan dependency relationship.

Buntut panah terhubung dengan dependent

package, sedangkan kepala

panah terhubung dengan independent

package. Dependency

relationship

menggambarkan hubungan antara package, classes, atau use

case

yang

ketika bagian independent

berubah maka bagian dependent

lainnya juga

dapat berubah.

|

|

48

Normalisasi sesuai dengan Satzinger, Jackson, dan Burd (2005:

415)

adalah teknik formal yang digunakan untuk mengevaluasi kualitas

sebuah skema database relasional. Normalisasi didasarkan pada konsep

yang disebut functional dependency dan serangkaian bentuk yang normal:

1) First normal form

(1NF). Sebuah tabel dalam first normal form

jika

tidak terdiri dari perulangan fields atau grup dari fields.

2) Functional dependency, adalah hubungan one-to-one

antara nilai-nilai

dari dua fields.

3) Second normal form

(2NF). Sebuah tabel dalam second normal form

jika berada dalam first normal form

dan jika setiap elemen non-key

secara fungsional tergantung pada seluruh primary key.

4) Third normal form (3NF). Sebuah tabel dalam third normal form jika

berada dalam second normal form

dan jika ada unsur non-key secara

fungsional bergantung pada setiap elemen non-key lainnya.

Satzinger, Jackson, dan Burd (2005: 442-445), user interface terdiri

dari input dan output

yang melibatkan pengguna sistem secara langsung.

User

interface

memungkinkan pengguna untuk berinteraksi dengan

komputer untuk mencatat sebuah transaksi. Terdapat tiga aspek yang

berhubungan dengan user interface, yaitu:

1) Aspek fisik: mencakup alat-alat yang benar-benar disentuh oleh

pengguna, seperti keyboard, mouse, layar sentuh, atau keypad.

2) Aspek persepsi: mencakup semua yang dilihat, didengar atau disentuh

(melewati alat fisik) oleh pengguna. Apa yang dilihat pengguna

mencakup semua data dan petunjuk yang ditampilkan pada layar

termasuk bentuk, garis, angka, dan kata-kata. Contoh dari apa yang

didengar adalah berupa suara yang dibuat oleh sistem, seperti bunyi

beep atau click. Contoh untuk apa yang disentuh oleh pengguna adalah

|

|

49

menu, dialog box, dan tombol yang ada dilayar dengan menggunakan

mouse.

3) Aspek konseptual: mencakup semua yang pengguna ketahui mengenai

penggunaan sistem, termasuk semua masalah utama di dalam sistem

yang dimanipulasi oleh pengguna, oprasi yang dapat dilakukan, dan

prosedur yang diikuti untuk melaksanakan operasi.

Satzinger, Jackson, dan Burd (2005: 454-457) menjelaskan bahwa

terdapat banyak pedoman yang digunakan untuk membuat interface, salah

satunya adalah “Eight

Golden

Rules” yang diajukan oleh Ben

Shneiderman yang dapat diterapkan pada kebanyakan interactive system.

1) Usahakan untuk konsisten (strive for consistency)

Sistem harus konsisten dalam mengatur bentuk, nama dan susunan

menu item, ukuran dan bentuk ikn, dan urutan untuk melakukan tugas.

Hal tersebut dilakukan karena manusia menciptakan kebiasaan.

2) Memungkinkan

pengguna untuk menggunakan shortcut (enable

frequent users to use shortcuts)

Shotcut digunakan untuk mengurangi jumlah interaksi untuk tugas yang

dijalankan, sehingga pengguna dapat menghemat waktu. Selain itu,

perancang harus menyediakan fasilitas makro bagi pengguna untuk

membuat shortcut mereka sendiri.

3) Memberikan umpan balik yang informatif (offer informative feedback)

Setiap tindakan yang diambil pengguna harus menghasilkan beberapa

jenis umpan balik dari komputer sehingga pengguna mengetahui bahwa

tindakan tersebut diakui. Contohnya adalah klik keyboard yang

membantu pengguna, jadi sebuah "click" elektronik sengaja disertakan

oleh sistem operasi. Jika pengguna mengklik tombol, tombol harus

mengubah visualnya dan mungkin dapat membuat suara. Tetapi sistem

tidak harus memperlambat pengguna dengan menampilkan dialog box

terlalu banyak dimana pengguna harus merespon tiap dialog box.

4) Merancang dialog untuk menghasilkan penutupan (design dialogs to

yield closure)

|

|

50

Untuk setiap dialog dengan sistem harus diorganisasikan dengan urutan

yang jelas, yaitu dari awal, tengah, dan akhir agar pengguna dapat

mempersiapkan dirinya untuk fokus ke tindakan berikutnya.

5) Memberikan penanganan masalah yang sederhana (offer simple error

handling)

Ketika sistem menemukan sebuah kesalahan, maka pesan kesalahan

harus menegaskan secara spesifik apa yang salah dan menjelaskan

bagaimana cara untuk menanganinya. Pesan kesalahan juga tidak boleh

menghakimi pengguna. Selain itu sistem harus dapat mengatasi

kesalahan dengan mudah.

6) Memungkinkan untuk kembali ke tindakan sebelumnya dengan mudah

(permit easy reversal of actions)

Pengguna perlu merasa bahwa mereka dapat mengeksplorasi pilihan

dan mengambil tindakan yang dapat dibatalkan atau kembali ke

tindakan sebelumnya tanpa kesulitan. Salah satu cara untuk

menghindari kesalahan, sebagaimana pengguna menyadari mereka telah

melakukan kesalahan, mereka dapat membatalkan tindakan.

7) Mendukung tempat pengendalian internal (support internal locus of

control)

Pengguna berpengalaman ingin merasa

bahwa mereka memiliki kuasa

atas sistem dan bahwa sistem menanggapi perintah mereka. Mereka

tidak boleh dipaksa untuk melakukan sesuatu atau dibuat untuk merasa

seolah-olah sistem mengendalikan mereka. Sistem harus membuat

pengguna merasa bahwa mereka memutuskan apa yang harus

dilakukan.

8) Mengurangi muatan memori jangka pendek (reduce short-term memory

load)

Orang-orang memiliki banyak keterbatasan, dan memori jangka pendek

adalah salah satu yang terbesar. Orang dapat mengingat hanya sekitar

tujuh potongan informasi pada satu waktu. Maka rancangan yang terlalu

rumit dan terlalu banyak form dapat menjadi beban bagi ingatan

pengguna.

|

51

Satzinger, Jackson, dan Burd (2005: 66),

persistent object

merupakan obyek yang diingat oleh sistem dan tersedia untuk digunakan

dari waktu ke waktu.

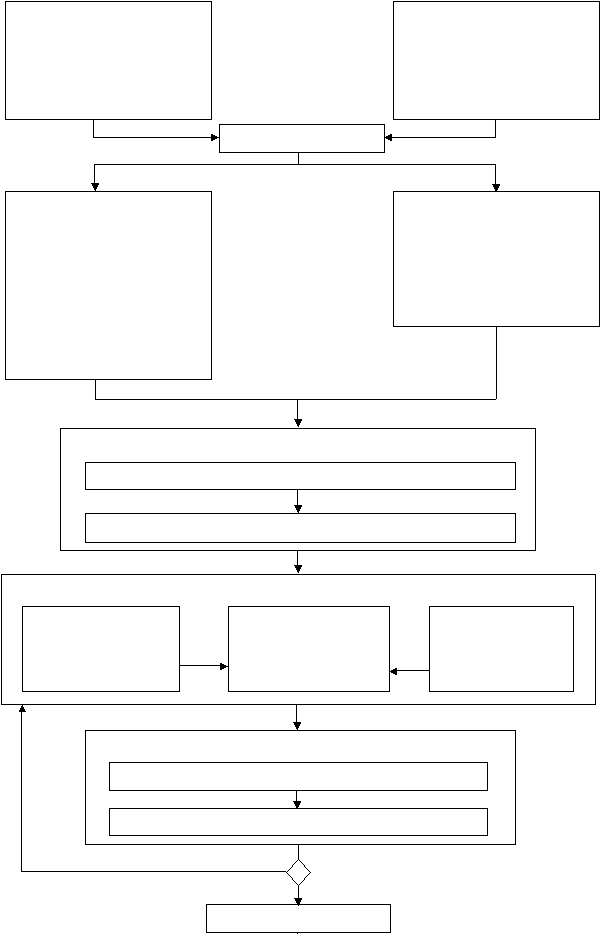

Kerangka pikir penulisan ini diawali dengan melakukan penentuan yang terdiri

dari latar belakang dipilihnya topik, ruang lingkup penulisan, tujuan dan

manfaat dari

penulisan, metodologi yang digunakan dalam penulisan, dan sistematika penulisan. Saat

melakukan penentuan, dilakukan pula pengumpulan teori-teori yang terkait dengan

penulisan dan data perusahaan yang dibutuhkan dalam penulisan. Dari dua tahap awal

tersebut dilakukanlah sebuah perencanaan.

Setelah perencanaan dilakukan, maka akan diperoleh data-data yang diperlukan

untuk menganalisis seperti sejarah, visi, dan misi perusahaan; struktur organisasi

perusahaan beserta tugas dan wewenangnya; prosedur sistem penjualan yang berjalan;

activity detailed diagram; dan activity diagram. Dari data-data yang diperoleh akan

dibandingkan dengan teori-teori yang digunakan antara lain teori sistem informasi

akuntansi revenue cycle dan teori object oriented analysis and design.

Saat membandingkan data yang diperoleh dengan teori yang digunakan akan

dilakukan tahap analisis yang terdiri dari identifikasi masalah yang terjadi dalam sistem

|

|

52

yang berjalan dan memberikan rekomendasi solusi untuk meminimalisir atau

menghilangkan masalah yang terjadi.

Dalam tahap design, rekomendasi solusi yang diusulkan ditahap analisis harus

terdapat pada perancangan sistem menurut pendekatan object oriented analysis and

design berdasarkan Satzinger, Jackson, dan Burd. Tahapan yang dilakukan adalah dengan

modeling and the requirements discipline dan design discipline.

Tahap implementation dilakukan yang dimulai dengan menginstal sistem yang

telah dirancang setelah itu melatih pengguna untuk menguji kelayakan sistem apakah

dapat diimplementasikan di perusahaan atau tidak. Dan tahap terakhir dari penulisan ini

adalah simpulan dan saran. Berikut adalah kerangka pikir penulisan skripsi ini yang

ditunjukkan pada gambar 2.26.

|

53

Data-data yang diperlukan

dalam menganalisis:

-

Sejarah, visi, dan misi PT

Culletprima Setia

-

Struktur organisasi beserta

tugas dan wewenangnya

-

Prosedur sistem penjualan

yang berjalan

-

Activity detailed diagram

-

Activity diagram

Teori yang digunakan:

-

Sistem Informasi

Akuntansi Revenue Cycle

-

Object Oriented Analysis

and Design (OOAD) oleh

Satzinger, Jackson, dan

Burd

DESIGN

Analisis dan

identifikasi

kebutuhan untuk

implementasi solusi

Perancangan sistem

menggunakan OOAD

oleh Satzinger,

Jackson, dan Burd

Modeling and the

requirements

discipline dan

design discipline

PERENCANAAN

Penentuan

-

Latar belakang

-

Ruang lingkup

-

Tujuan dan manfaat

-

Metodologi

-

Sistematika penulisan

Pengumpulan

-

Teori-teori yang terkait

dengan Sistem Informasi

Akuntansi Revenue Cycle

-

Data perusahaan bagian

penjualan

ANALISIS

Identifikasi masalah yang terjadi dalam sistem yang berjalan

Rekomendasi solusi terhadap masalah yang terjadi

IMPLEMENTATION

Menguji kelayakan sistem

Menginstal sistem yang telah dibuat

SIMPULAN & SARAN

[No]

[Yes]

|

|

|