14

2.3.3.

Uji

Autokorelasi Residual

Uji autokorelasi residual dilakukan untuk mengetahui residual bersifat

independen satu dengan yang lain. Pengujian yang dilakukan untuk menguji autokorelasi

dapat menggunakan uji Durbin-Watson. Hipotesis yang digunakan adalah:

H

0

: Tidak autokorelasi residual pada variabel

H1 : Terdapat autokorelasi residual pada variabel

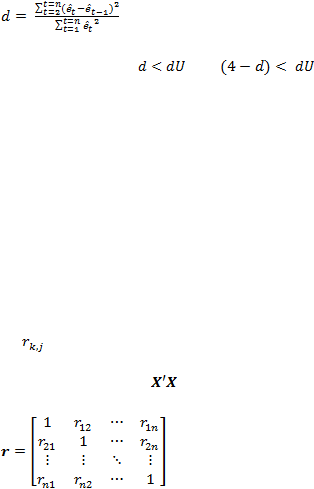

Statistik uji yang digunakan yaitu (Gujarati, 2003: 467):

(2.13)

Pengambilan keputusan jika

atau

tolak H

0

.

2.3.4.

Uji

Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar

variabel penjelas

pada model regresi. Model regresi yang baik adalah tidak terjadi

korelasi diantara variabel penjelas. Untuk mengetahui suatu model terjadi

multikolinearitas, dapat digunakan matriks korelasi. Jika nilai korelasi antar variabel

penjelas (

) melebihi 0,60 terdapat gejala multikolinieritas (Sunyoto, 2011:79).

Bentuk korelasi untuk matriks

sebagai berikut: