|

BAB 2

L ANDASAN TEORI

2.1 Sistem Informasi Akuntansi

Sistem informasi akuntansi memanfaatkan teknologi informasi dalam

menyediakan informasi bagi para pengguna melalui pengolahan data. Sistem

informasi akuntansi merupakan bagian daripada sistem informasi perusahaan

yang memiliki tujuan, kegunaan, dan komponen yang mendukungnya, serta

siklus transaksi yang terdapat pada sistem informasi akuntansi.

2.1.1 Pengertian Sistem Informasi Akuntansi

Gelinas dan Dull (2008: 14) mengemukakan bahwa, “Accounting

information system (AIS) is a specialized subsystem of the IS. The

purpose of this separate AIS was to collect, process, and report

information related to the financial aspects of business events.”

C onsidine, Parkes, Olesen, Blount, dan Speer (2012: 12)

berpendapat bahwa, “Accounting Information

System is the application

of technology to the capturing, verifying, storing, sorting, and reporting

of data relating to an organisation’s activities.”

Setelah memahami beberapa pengertian di atas, dapat disimpulkan

bahwa sistem informasi akuntansi adalah suatu siste

informasi berbasis

komputer yang mengumpulkan, memverifikasi, memprose

menyimpan,

mengurutkan, dan melaporkan data keuangan den ga

tujuan untuk

menghasilkan informasi keuangan yang

berguna untu

mendukung

proses pengambilan keputusan.

2.1.2 Kegunaan Sistem Informasi Akuntansi

M. Slamet Wibowo menerjemahkan kegunaan sistem informasi

akuntansi menurut Rama, Dasaratha V dan Frederick L.Jones (2008: 6),

yaitu:

1. Membuat laporan yan g berisi informasi yang berguna bagi pihak

eksternal perusahaan seperti para investor, kreditur, dinas pajak,

badan-badan pemerintah, dan yang lainnya.

|

|

10

2. Membantu para manajer dalam melakukan aktivitas rutin operasional

dalam suatu siklus operasi perusahaan.

3. Mendukung proses pengambilan keputusan pada seluruh tingkat

manajemen, baik yang dilakukan secara rutin maupun tidak.

4. Mendukung dalam pembuatan suatu perencanaan dan juga dalam

melakukan pengendalian terhadap setiap aktivitas yang dilakukan.

5. Mendukung p elaksanaan pengendalian internal yang meliputi

kebijakan, aturan, prosedur, dan sistem informasi yang digunakan

untuk melindungi aset perusahaan dari kerugian atau pencurian dan

menjaga keakuratan data keuangan perusahaan.

2.1.3 Komponen Sistem Informasi Akuntansi

Terdapat enam kompo nen yan g membentuk sistem informasi

akuntansi menurut R omney dan Steinbart (2006: 6) yaitu:

1. People (orang), yang berinteraksi langsung untuk mengoperasikan

sistem dan melakukan berbagai fungsi.

2. Procedures and instruction (prosedur dan instruksi), baik manual dan

otomatis mancakup pengumpulan, pemrosesan dan penyimpanan data

mengenai kegiatan organisasi.

3. Data (data), meliputi semua data transaksi yang terjadi mengenai

proses bisnis organisasi.

4. Software (perangkat lunak), yang digunakan untuk memproses dan

mengolah data organisasi.

5. Information technology infrastructure (infrastruktur teknologi

informasi), meliputi komputer, peralatan komunikasi jaringan dan

peralatan

lainn ya yang digunakan untuk mengumpulkan, menyimpan,

memproses data, serta kemudian mengirimkan d ata tersebut lengkap

dengan informasi yang dihasilkan.

6. Internal controls and security measures (pengen dalian internal dan

tingkat keamanan), yang menjaga keamanan data pada sistem.

2.1.4 Siklus Transaksi pada Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006: 29), siklus pemrosesan

transaksi pada sistem merupakan suatu rangkaian aktivitas yan g

|

|

11

dilakukan perusahaan dalam melakuk an bisnisn ya, mulai dari proses

pembelian, produksi, hingga penjualan barang dan jasa. Siklus transaksi

pada perusahaan dapat dibagi kedalam lima subsistem, yaitu:

1. Revenue cycle (siklus pendap atan), yang terdiri dari transaksi

penjualan dan penerimaan kas.

2. Expenditure cycle (siklus pengeluaran), yang terdiri dari peristiwa

pembelian barang untuk dijual kembali atau bahan baku diproduksi

dan pen geluaran kas.

3. Human resource / payroll cycle (siklus penggajian / sumber daya

manusia), yang terdiri dari peristiwa yan g berhubungan dengan

perekrutan dan pembayaran atas pemakaian tenaga kerja.

4. Production cycle (siklus produksi), yan g terdiri dari peristiwa yang

berhubungan dengan pengubahan bahan mentah menjadi barang jadi

yang siap dipasarkan.

5. Financing cycle (siklus pembiayaan), yang terdiri dari transaksi

dimana perusahaan men jual bagian kepemilikan perusah aan kepada

investor, perusahaan meminjam sejumlah uang kepada kreditor, dan

membayar sejumlah dividen kepada investor, serta membayar

pinjaman beserta bun ga kepada kreditor.

2.2 Teori-teori Produksi

Proses produksi merupakan proses yang paling utama dalam perusahaan

yang bergerak di bidang manufaktur. Proses produksi dilakukan untuk

mengubah bahan baku menjadi barang jadi yang nantinya akan dipasarkan ke

masyarakat. Sebelum melakukan proses produksi, perlu adanya perencanaan

dan pengendalian atas produksi agar perusahaan mampu mengelola harga

pokok produksi seminimal mungkin.

2.2.1 Pengertian Produksi

Menurut Groover (2005: 1), produksi merupakan suatu kegiatan

yang berisi kumpulan orang, peralatan, dan aturan-aturan yang dikelola

sedemikian rupa untuk melaksanakan operasi-operasi manufaktur dalam

sebuah pabrik.

|

|

12

Hall (2013: 15) menjelaskan bahwa aktivitas produksi terjadi di

dalam siklus pengkonversian bahan baku, tenaga kerja, dan aktiva tetap

yang digunakan untuk menghasilkan suatu bar ang jadi.

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa

produksi merupakan proses mengubah bahan baku, tenaga kerja dengan

menggunakan peralatan dalam rangka untuk menghasilkan barang jadi.

2.2.2 Pengertian Harga Pokok Produksi

Harga pokok produksi menurut Hansen dan Mowen yang

diterjemahkan oleh Deny Arnos Kwary (2009: 60), yakni harga pokok

produksi mencerminkan total biaya barang yang diselesaikan selama

periode yang berjalan. Biaya yang dibebankan pada barang yang telah

selesai hanya biaya manufaktur yan g terdiri dari biaya bahan langsung,

biaya tenaga kerja lan gsung, dan biaya overhead.

Menurut Raiborn dan Kinney yan g diterjemahkan oleh Rahmat

Hilman (2011: 61), harga pokok produksi sama dengan biaya yan g ada

pada area konversi pada permulaan periode ditambah biaya produksi

(bahan baku langsun g, tenaga kerja lan gsung, dan overhead) yan g terjadi

selama periode dikurangi biaya barang yang belum terselesaikan yan g

ada pada area konversi di akhir period e. Harga pokok produksi

ditunjukkan pada laporan manajemen internal yang disebut laporan harga

pokok produksi; jumlahn ya sama d engan harga pokok pembelian dalam

sebuah perusahaan ritel. Jika harga pokok p roduk si ditambahkan dengan

persediaan bar ang jadi maka dapat ditentukan biaya barang yang tersedia

untuk dijual pada periode berjalan; biaya barang

yang tersedia untuk

dijual dikurang d engan saldo persediaan barang jadi akhir merupakan

harga pokok penjualan pada laporan laba ru gi.

Jadi dapat disimpulkan bahwa harga pokok produksi adalah biaya

yang keluar untuk menghasilkan suatu barang jadi dan menjadi landasan

dalam menetapkan harga jual suatu produk.

2.2.3 Fungsi Harga Pokok Produksi

Menurut Mulyadi (2005: 65) harga pokok produksi yang

dikalkulasi pada jangka waktu tertentu yang sudah ditentukan merupakan

|

|

13

sebuah informasi, dimana informasi tersebut bermanfaat bagi manajemen

untuk:

1. Menentukan Harga Jual Produk

Biaya produksi dihitung d alam jangka waktu tertentu untuk

mengh asilkan informasi biaya produksi per satuan produk. Dalam

penetapan harga jual, biaya produksi per unit merupakan salah satu

informasi yan g dipertimbangkan disamping informasi biaya lain serta

informasi nonbiaya.

2. Memantau Realisasi Biaya Produksi

Jika rencana produksi untuk jangka waktu tertentu telah ditetapkan,

maka manajemen memerlukan informasi biaya produksi yang

sesungguhn ya dikeluarkan di dalam pelaksanaan rencana produksi

tersebut. Maka dari itu, akuntansi biaya digunakan untuk

mengumpulkan informasi terkait biaya produksi yang keluar dalam

jangk a waktu tertentu untuk memantau apakah proses produksi

mengkonsumsi total biaya produksi sesuai dengan yang

diperhitungkan sebelumn ya.

3. Menghitung Laba atau Rugi Kotor

Untuk mengetahui apakah sebuah kegiatan produksi dan pemasaran

dalam periode waktu tertentu mampu menghasilkan laba bruto atau

rugi bruto, maka manajemen membutuhkan informasi biaya produksi

yang telah dikeluarkan untuk memproduksi produk dalam periode

tertentu.

4. Menentukan Harga Poko k Persediaan Produk Jadi dan Produk Dalam

Proses Disajikan dalam Neraca

Dalam tugasn ya manajemen memili

pertanggungjawaban terhadap

keuan gan periodik, yakni dala

menyajikan laporan keuangan,

diantaran ya n eraca dan laporan laba rug

Di dalam neraca,

manajemen harus menyajikan harga poko

persediaan produk jadi

|

|

14

2.2.4 Sistem Perhitungan Harga Pokok Produksi

Menurut Witjaksono (2006: 25), “Sistem perhitungan harga pokok

membahas mengenai tata cara atau metode penyajian informasi biaya

produk dan jasa berdasarkan informasi dari sistem akumulasi biaya dan

sistem biaya.” Secara garis besar terdapat 2 (dua) macam alternatif

sistem perhitungan h arga pokok, yakni:

1. Full Costing / Absorption Costing

Di dalam sistem perhitungan full costing / absorption costing, seluruh

biaya produksi variabel dan biaya produksi tetap dibebankan ke

produk.

2. Variabel Costing

Di dalam sistem perhitugan variabel costing, hanya biay

produksi

variabel saja yang dibebankan ke produk.

2.3 Sistem Produksi

Aktivitas produksi pada suatu perusahaan tidak terlepas dari penggunaan

sistem yang mendukung. Terdapat beberapa jenis proses manufaktur yang akan

dijelaskan berikut ini.

2.3.1 Pengertian Sistem Produksi

Goldberg dan Askin (20 06: 19) mengemukakan bahwa “The set of

resources and procedures involved in converting raw material into

products and delivering them to customers defined the production

system”, yakni sistem produksi adalah suatu set sumber daya dan

prosedur yang terlibat dalam mengkonversi bahan baku menjadi produk

dan memberikannya kep ada pelanggan.

2.3.2 Jenis Proses Manufaktur

Menurut Hansen dan Mowen yang diterjemahkan oleh Deny Arnos

Kwary (2009: 306), dalam perusahaan dengan sistem proses, maka unit-

unit produksi umumnya melalui setiap departemen atau proses. Dalam

setiap departemen, bahan baku, tenaga kerja, dan overhead mungkin

dibutuhkan. Saat penyelsaian proses tertentu, barang setengah jadi

dipindahkan ke departemen berikutnya. Setelah melewati departemen

|

15

terakhir, barang selesai diproduksi. Berikut adalah jenis-jenis proses

manufaktur:

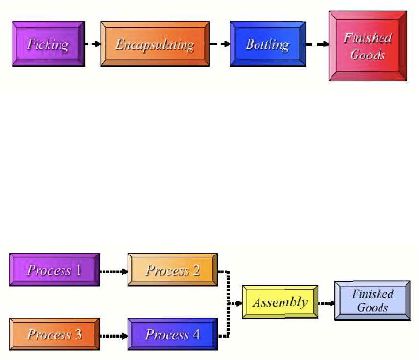

1. Proses berurutan (sequential processing), yaitu pola pemrosesan

dengan unit yang melewati dari suatu proses ke proses lainnya dalam

serangkaian susunan.

Gambar 2.1 Proses Manufaktur Berurutan

Sumber: Hansen dan Mowen (2009: 306)

2. Proses paralel (parallel processing), yaitu pola pemrosesan dengan

dua atau lebih proses berurutan yang disyaratkan untuk menghasilkan

sebuah bar ang jadi.

Gambar 2.2 Proses Manufaktur Paralel

Sumber: Hansen dan Mowen (2009: 307)

2.4 Biaya

Kegiatan produksi yang dilakukan perusaahaan tentu memunculkan

biaya. Biaya tersebut dikeluarkan untuk menghasilkan suatu produk. Berikut

ini adalah penjelasan mengenai biaya dan pen gelompokan biaya, serta sistem

perhitungan biaya.

2.4.1 Pengertian Biaya

Pengertian biaya menur ut Mursyidi (2010: 213) adalah “su atu

pengorbanan yang dapat men gurangi kas atau harta lainn ya untuk

mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada

saat yang akan datang.”

|

|

16

Menurut Carter yang diterjemahkan oleh Krista (2009: 30),

“akuntan telah mendefinisikan biaya sebagai suatu nilai tukar,

pengeluaran, atau pengorbanan yang dilakukan untuk menjamin

perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau

pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atas kas

atau aset lain yang terjadi pada saat ini atau di masa yang akan datang.”

Menurut Hansen dan Mowen yang diterjemahkan oleh Deny Arnos

Kwary (2009: 47), “biaya adalah kas atau setara kas yang dikorbankan

untuk mendapatkan bar ang atau jasa yang diharapkan memberi manfaat

saat ini atau di masa depan bagi organisasi.”

Dapat disimpulkan bahwa biaya adalah sesuatu berupa kas atau

setara kas yang dikorbankan untuk memperoleh barang atau jasa yan g

diharapkan dapat membawa manfaat bagi organisasi untuk mencapai

tujuannya.

2.4.2 Klasifikasi Umum Biaya

Menurut Gar rison, Norren, dan Brewer (2013: 26) yang

diterjemahkan oleh Kartika Dewi, terdapat beberapa klasifikasi umum

biaya yang meliputi: klasifikasi biaya menurut fungsi pokok p erusahaan,

konsep akuntansi keuangan, komponen laporan keuangan, prediksi

perilaku biaya, pembebanan biaya ke obyek biaya, dan pembuatan

keputusan.

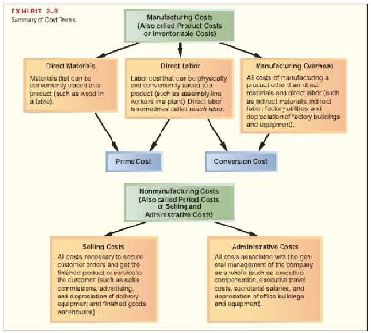

2.4.2.1 Klasifikasi Biaya Menurut Fungsi Pokok Perusahaan

Garrison, Norren, dan Brewer (2013: 26) yan g

diterjemahkan oleh Kartika Dewi menyatakan bahwa terdapat

beberapa perusahaan yang bergerak dalam bidang manufaktur

yang membagi

biaya produksinya ke dalam 2 (dua) kategori

besar, antara lain:

1. Biaya Produksi

Perusahaan manufaktur membagi biay

produksi ke dalam

tiga kategori:

|

|

17

a. Bahan Lan gsung (Direct Material)

Merupakan bahan baku yan g digunakan untuk

menghasilkan produk. Bahan baku merupakan semua jenis

bahan yang digunakan dalam pembuatan produk. Bahan

langsun g merupakan bahan yang menjadi bagian tak

terpisahkan dari produk jadi, dan dapat ditelusuri secara

fisik dengan mudah ke produk tersebut.

b. Tenaga kerja langsung (Direct Labor)

Istilah tenaga kerja langsung (Direct Labor) digunakan

untuk merepresentasikan biaya tenaga kerja yang dapat

ditelusuri dengan mudah ke produk jadi. Sedan gkan, biaya

tenaga kerja yang tidak dapat ditelusuri secara fisik dalam

pembuatan produk disebut tenaga kerja tidak langsung dan

diperlakukan sebagai bagian biaya overhead pabrik.

Sebutan lain dari tenaga kerja langsung adalah tenaga

kerja manual (touch labor) karena dengan upaya atau

sentuhan tenaga kerja tersebut, maka proses produksi

berlangsung.

c. Biaya overhead pabrik (Manufacturing Overhead)

Biaya ini mencakup seluruh biaya produksi yang tidak

termasuk dalam bahan langsung dan ten aga kerja

langsun g. Biaya overhead pabrik terdiri dari bahan tidak

langsun g, tenaga kerja tidak langsung, listrik dan

penerangan, pemeliharaan dan perbaikan peralatan

produksi, depresiasi, pajak properti, asu ransi fasilitas-

fasilitas produksi, dan lain-lain. Han ya biaya-biaya yang

berkaitan den gan operasi pabrik yang termasuk ke dalam

kategori biaya overhead produksi. Bila biaya overhead

pabrik ditambah dengan biaya tenaga kerja langsung,

maka akan menjadi biaya konversi ( conversion cost).

Istilah tersebut muncul dari fakta bahwa biaya tenaga

kerja langsung dan biaya overhead pabrik terjadi dalam

proses konversi. Gabungan antara biaya tenaga kerja

|

|

18

langsung den gan bahan langsung disebut biaya utama

(prime cost).

2. Biaya No nproduksi

Terdapat klasifikasi secara umum mengenai biaya

nonproduksi, yaitu:

a. Biaya pemasaran atau penjualan

Mencakup seluruh biaya yang timbul untuk menangani

pesanan konsumen dan upaya menyampaikan produk atau

jasa kepada konsumen . Biaya-biaya tersebut disebut

pemerolehan pesanan (ordergetting) dan pemenuhan

pesanan (order-filling). Biaya pemasaran meliputi

pengiklanan, pengiriman, perjalanan dalam rangka

penjualan, komisi penjualan, gaji untuk bagian penjualan,

dan biaya penyimpanan (gudang) produk jadi.

b. Biaya administrasi

Meliputi pengeluaran eksekutif, organisasional, dan

klerikal yang berkaitan dengan manajemen umum

organisasi. Contoh dari biaya administrasi ini adala

gaji

eksekutif, akuntansi umum, kesekretariatan, huma

dan

biaya sejenis yang terkait den gan administra

umum

organisasi secara keseluruhan.

|

19

Gambar 2.3 Ringkasan Terminologi Biaya

Sumber: Garrison, Norren, dan Brewer (2010: 29)

2.4.2.2 Klasifikasi Biaya Menurut Konsep Akuntansi Keuangan

Garrison, Norren, dan Brewer (2013: 28) yang

diterjemahkan oleh Kartika Dewi mengklasif ikasikan biaya

menurut konsep akuntansi keuangan menjadi:

1. Biaya Produk (Product Cost)

Biaya produk meliputi seluruh biaya yang berhubungan

dengan proses p emerolehan atau pembuatan suatu produk.

Dalam kasus manufaktur, biaya ini terdiri atas bahan

langsung, tenaga kerja langsung, dan overhead pabrik. Biaya

produk dianggap “melekat” pada unit produk pada saat barang

dibeli atau diproduksi, dan biaya tersebut tetap melekat pada

barang yang k emudian menjadi persediaan yang menunggu

untuk dijual.

2. Biaya Periodik (Period Cost)

Biaya periodik adalah semua biaya yang tidak termasuk ke

dalam biaya p roduk. B iaya periodik akan dimasukkan ke

dalam laporan laba rugi dan diakui beban pada periode

terjadinya dengan menggunak an peraturan akuntansi akrual.

|

|

20

Biaya periodik tidak termasuk biaya pembelian maupun

produksi barang. Contoh biaya

periodik adalah sewa kantor,

komisi penjualan, dan seluruh beban penjualan dan

administrasi.

2.4.2.3 Klasifikasi Biaya untuk Memprediksi Perilaku B iaya

Menurut Carter yang diterjemahkan oleh Krista (2013: 30),

perilaku biaya umumnya dibagi menjadi 3 (tiga), antara lain:

1. Biaya Tetap

Biaya tetap merupakan biaya yang secara total tidak berubah

walaupun aktivitas bisnis meningkat atau menurun. Misaln ya

overhead pabrik memasukkan item seperti supervisi,

penyusutan, sewa, asuransi properti, pajak properti.

2. Biaya Variab el

Biaya variabel didefinisikan sebagai biaya yang secara total

meningkat secara proporsional terhadap p eningkatan dalam

aktivitas dan menurun secara proporsional terhadap

penurunan dalam aktivitas. Misalnya, biaya bahan baku

langsung, tenaga kerja langsung, beberapa perlengkapan,

beberapa tenaga kerja tidak langsung, alat-alat kecil,

pengerjaan ulang, dan unit-unit yan g rusak. Biaya variabel

biasanya dapat diidentifikasikan langsung d engan aktivitas

yang menimbulkan biaya.

3. Biaya Semivariabel

Biaya semivariabel adalah biaya yan

memperlihatkan baik

karakteristik-karakteristik dari biaya teta

maupun biaya

variabel. Contoh biaya tersebut ad ala

biaya listrik, air, gas,

bensin, perlengkapan, pemeliharaan, beberap

tenaga kerja

tidak langsung, asuransi jiwa kelompo

|

|

21

2.4.2.4 Klasifikasi Biaya untuk Pembebanan Biaya ke Obyek Biaya

Menurut Horngren, Datar, dan Foster yang diterjemahkan

oleh Desi Adhariani (2013: 46), penelurusan biaya serta

pengalokasian biaya terbagi menjadi:

1. Biaya Langsung

Biaya langsung terk ait dengan suatu obyek biaya dan dapat

dilacak ke obyek biaya tertentu dengan cara yang layak secara

ekonomi (biaya efektifitas). Istilah biaya terlacak (cost

tracing) digunakan untuk menggambarkan pemb ebanan biaya

langsung atas suatu obyek biaya.

2. Biaya Tidak Langsung

Biaya tidak langsung berkaitan dengan suat

obyek biaya

namun tidak dapat dilacak ke ob yek biay

tertentu dengan

cara yan g layak secara ekonomis (biay

efektifitas). Istilah

alokasi biaya (cost allocation) digunakan untuk

menggambarkan p embebanan biaya tidak langsun

pada suatu

obyek biaya.

2.4.2.5 Klasifikasi Biaya untuk Penga mbilan Keputusan

Garrison, Norren, dan Brewer (2013: 47)

mengklasifikasikan biaya yang dipergunakan untuk mengambil

suatu keputusan yaitu:

1. Biaya Diferensial (Differential Cost)

Keputusan

dibuat selalu berkaitan dengan proses pemilihan

satu alternatif dari berbagai alternatif yang ada. Setiap

alternatif memiliki pertimbangan biaya d an manfaat yang

harus dibandingkan dengan alternatif yang lainn ya. Perbedaan

biaya antara dua laternatif disebut biaya diferensial.

Perbedaaan penghasilan antara dua alternatif disebut

pendapatan diferensial.

Biaya diferensial disebut juga dengan biaya inkremental

(incremental cost). Meskipun secara teknis

yang dimaksud

dengan biaya inkremental adalah biaya-biaya yang berkaitan

dengan kenaikan biaya yang terjadi akibat adanya perubahan

|

|

22

dari suatu alternatif ke alternatif lainnya. Sedangkan

penurunan biaya ser ing disebut biaya dekremental

(decremental cost).

2. Biaya Kesempatan (Opportunity Cost)

Biaya kesempatan atau biaya peluang merupakan manfaat

potensial yang akan hilang bila salah satu alternatif telah

dipilih dari sejumlah alternatif yang tersedia. Biaya

kesempatan tidak selalu dicatat dalam catatan akuntansi, tetapi

merupakan biaya yang harus selalu dipertimbangkan dalam

pengambilan keputusan. Setiap alternatif biaya memiliki biaya

kesempatan yang melekat padanya.

3. Biaya Tertanam (Sunk Cost)

Biaya tertanam merupakan biaya yang telah terja

dan tidak

dapat diubah oleh keputusan apa pun yang dibu

saat ini

ataupun masa yang akan datang. Biaya tertana

bukanlah

biaya diferensial, oleh karenanya biaya tertanam dapat

diabaikan dalam pembuatan keputusan.

2.4.3 Sistem Akumulasi Biaya

Menurut Carter yang diterjemahkan oleh Krista (2009: 174), tujuan

penting dari sistem akumulasi atau perhitungan biaya adalah untuk

menentukan berapa besaran biaya dari suatu barang atau jasa yan g

dihasilkan oleh perusahaan. Sistem perhitungan biaya sebaikn ya

ekonomis untuk dioperasikan dan membebankan sejumlah biaya ke

setiap produk sedemikian rupa sehingga merefleksikan biaya dari sumber

daya yang digunakan untuk memproduksi produk tersebut. Sistem

akumulasi biaya terdiri dari job order costing dan process costing.

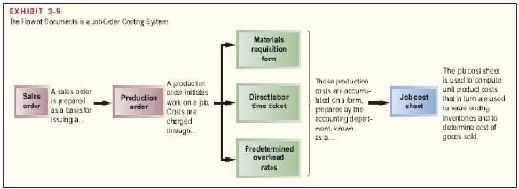

2.4.3.1 Job Order Costing

Menurut Hansen dan Mowen yang diterjemahkan oleh

Deny Arnos Kwary (2009: 290), job order costing merupakan

suatu sistem perhitungan biaya yang memungkin kan suatu biaya

dikumpulkan dan dibebankan ke dalam unit produksi untuk setiap

pekerjaan atau pesanan.

|

23

Menurut Carter dan Usry yang diterjemahkan oleh Krista

(2009: 124) men gemukakan bahwa job order costing merupakan

metode perhitungan biaya yang mengakumulasikan biaya untuk

setiap pesanan, setiap batch, atau setiap lot.

Berdasarkan pengertian di atas, maka dapat disimpulkan

bahwa job order costing melakukan perhitun gan biaya produksi

dengan cara mengak umulasikan biaya-biaya berdasarkan

pekerjaan atau pesanan. Untuk men ghitung biaya berdasarkan

pesanan secara efektif, p esanan tersebut harus dapat diidentifikasi

secara terpisah agar rin cian atau d etail dari perhitungan biaya

berdasarkan pesanan sesuai dengan usah a yang dikeluarkan atau

diperlukan, dan harus menjelaskan perbedaan penting dalam

biaya per unit suatu pesanan dengan pesanan lain.

Gambar 2.4 Arus Dokumen dalam Sistem Perhitungan Biaya Berdasarkan Pesanan

Sumber: Garrison, Norren, dan Brewer (2010: 99)

2.4.3.2 Process C osting

Menurut Carter yang diterjemahkan oleh Krista (2009:

124), sistem perhitungan biaya berdasarkan proses (process

costing) adalah suatu metode dimana biaya diakumulasikan

berdasarkan proses produksi atau berdasarkan dep artemen.

Menurut Hansen Mowen yang diterjemahkan oleh Deny

Arnos Kwar y (2009: 291), sistem perhitungan biaya berdasarkan

proses adalah suatu proses yang mengakumulasikan biaya

produksi berdasarkan proses untuk satu periode waktu tertentu.

|

|

24

Output proses dalam periode tersebut akan diukur dan biaya per

unit dihitung dengan membagi biaya p rosesnya dengan output

pada periode terkait.

Jadi dapat ditarik kesimpulan bahwa process costing adalah

sistem perhitungan biaya berdasarkan proses, dimana komponen-

komponen biaya seperti bahan baku, tenaga kerja, dan overhead

pabrik dibebankan ke pusat biaya. Biaya yang dibebankan ke

setiap unit ditentukan dengan membagi total biaya yang

dibebankan ke pusat biaya dengan total unit yang diproduksi.

Pusat biaya biasanya berupa departemen, tetapi bisa juga pusat

pemrosesan dalam satu departemen.

2.5 Metode Tradisional

2.5.1 Pengertian Metode Tra disional

Dalam sistem biaya tradisional, menurut Bustami dan Nurlela

(2012: 23) biaya bahan baku langsung, biaya tenaga kerja langsun g,

biaya o verhead pabrik baik bersifat variabel maupun tetap, menjadi biaya

produk. Sistem biaya tradisional mengasumsikan produk-produk dan

volume produksi yang terkait merupak an penyeb ab timbulnya biaya.

Sistem akuntansi biaya tradisional mengklasifikasikan biaya

menjadi biaya langsun g dan biaya tidak lan gsung, dan untuk pembebanan

biaya menggunakan ukuran volume produksi, jam kerja langsung atau

jam mesin. Dalam pengalokasian biaya overhead pabrik ke p roduk,

dilakukan sistem pembebanan dua tahap. Tahap pertama ad alah estimasi

biaya overhead pabrik dalam pusat biaya (cost centre) atau departemen,

baik departemen produksi maupun departemen jasa, kemudian biaya

dalam pusat biaya atau

departemen jasa dialokasikan ke departemen

produksi dengan menggunakan metode alokasi bertahap tidak timbal

balik, atau metode alokasi kontinyu, dengan pengukuran dan dasar

alokasi tertentu. Pada tahap kedua, biaya departemen

jasa yan g telah

dialokasikan ke departemen produksi, akan ditentukan pemicu biaya

yang tepat untuk tiap-tiap departemen produksi, umumnya pada metode

ini menggunakan unit related, seperti: jumlah unit yang diproduksi, jam

kerja langsung, atau jam mesin.

|

|

25

2.5.2 Kelemahan Metode Tradisional

Menurut Rudianto (2013: 159), dengan berkembangnya dunia

tekhnologi, mulai dirasakan bahwa sistem akuntansi biaya tradisional

tidak mampu lagi menghasilkan biaya produk yang akurat. Hal ini terjadi

karena beberapa hal, antara lain:

1. Sistem akuntansi biaya tradisional terlalu menekankan pada tujuan

penentuan harga pokok yang dijual. Akibatn ya, sistem ini hanya

menyediakan informasi yang relatif sangat sedikit untuk mencapai

keunggulan dalam persaingan global.

2. Dalam kaitannya dengan biaya overhead, sistem akuntansi biaya

tradisional terlalu memusatkan pada distribusi dan alokasi biaya

overhead ketimbang berusaha keras mengurangi pemborosan dengan

menghilangkan aktivitas yang tidak berniai tambah.

3. Sistem akuntansi biaya tradisional beranggapan bahwa biaya

ditimbulkan oleh faktor tunggal, seperti volume produk atau jam kerja

langsung sehingga tidak mencerminkan sebab akibat biaya.

4. Sistem pembebanan biaya yang selama ini dilakukan pada akuntansi

biaya tradisional menimbulkan adan ya distorsi biaya, ini terlihat pada

penggunaan unit related, padahal pada kenyataannya ada aktivitas

yang dikendalikan oleh batch related dan products sustaining related,

seperti setup dan inspeksi. Penyebab distorsi lainn ya ad alah, adanya

perbedaan rasio konsumsi atau jasa yan g diberikan oleh departemen

jasa untuk setiap macam produk yang dihasilkan. Distorsi tersebut

mengakibatkan konflik pada kegiatan pembuatan keputusan.

5. Sistem biaya tradisional memang memperhatikan biaya total

perusahaan, tetapi men gabaikan “below the line expenses”, seperti

biaya penjualaan, biaya distribusi, biaya riset dan pengembangan,

serta biaya administrasi. Biasanya biaya-biaya ini tidak dibebankan ke

pasar, pelanggan, salur an distribusi, atau bahkan produk yang

berbeda.

|

|

26

2.6 Activity Based Costing

2.6.1 Pengertian A ctivity Based Costing

Menurut Carter yang diterjemahkan oleh Krista (2009: 528),

perhitungan biaya berdasarkan aktivitas (Activity Based Costing – ABC)

didefinisikan sebagai suatu metode perhitungan biaya dimana tempat

penampun gan biaya overhead yang jumlahnya lebih dari satu

dialokasikan menggunakan dasar yang memasukkan satu atau lebih

faktor yang tidak berk aitan dengan volume (non-volume-related factor).

Jika dibandingkan dengan akuntansi biaya tradisional, ABC mewakili

penerapan penelusuran biaya yang lebih menyeluruh dan mendetail.

Perhitungan biaya produk dengan metode tradisional menelusuri han ya

biaya bahan baku langsung dan biaya tenaga kerja langsung ke setiap

unit output. Tetapi, ABC mengakui bahwa banyak biaya-biaya lain yan g

pada kenyataannya dapat ditelusuri, tidak ke unit output, tetapi ke

aktivitas yan g diperlukan untuk memproduksi output.

Menurut Raiborn dan Kinney yan g diterjemahkan oleh Rahmat

Hilman (2011: 150), Activity Based Costing (ABC) adalah sistem

akuntansi biaya yang berfokus pada aktivitas organisasi dan

pengumpulan biaya-biaya berdasarkan sifat poko k yang masih mendasari

tingkat beberapa overhead yang telah ditetapkan kemudian dihitung

menggunakan b erbagai macam pemicu biaya dalam aktivitas suatu

organisasi.

Dapat disimpulkan bahwa activity based costing merupakan salah

satu metode perhitungan biaya dimana biaya overhead dialokasikan

sesuai dengan aktivitas masing-masing kegiatan sehingga biaya yan g

dihasilkan lebih akurat dan mencerminkan biaya yang sesun gguhn ya.

2.6.2 Tingkatan Biaya dan Pemicu pada Activity Based Costing

Dalam Activity Based Costing (ABC), dasar yang digunakan untuk

mengalokasikan biaya overhead disebut sebagai penggerak atau pemicu

(driver). Pemicu sumber daya (resource driver) adalah dasar yan g

digunakan untuk mengalokasikan biaya dari suatu sumber daya ke

berbagai aktivitas berbeda yang menggunakan sumber daya tersebut.

Pemicu aktivitas (a ctivity driver) adalah suatu dasar yang digunakan

|

|

27

untuk mengalokasikan biaya dari suatu aktivitas ke produk, pelanggan,

atau objek biaya final (final cost object) lainnya. Menurut Carter yang

diterjemahkan oleh Krista (2009: 528), tingkatan biaya yan g ada pada

Activity Based Costing (ABC), yakni:

1. Tingkat Unit

Biaya tingkat unit (unit-level cost) adalah biaya yang pasti akan

meningkat ketika satu unit diproduksi. Biaya ini adalah satu-satunya

biaya yang selalu dapat dengan akurat dibebankan secara

proporsional terhadap volume. Contoh-contoh dar i biaya tingkat unit

mencakup biaya listrik, jika mesin-mesin bertenaga listrik digunakan

untuk memproduksi setiap unit, biaya pemanasan jika setiap unit

mengalami proses pemanasan, dan biaya petugas inspeksi jika setiap

unit memerlukan inspeksi. Pemicu tingkat unit (unit-level driver)

merupakan ukuran aktivitas yang bervariasi dengan jumlah unit yang

diproduksi dan dijual.

2. Tingkat Batch

Tingkatan agregasi yang lebih tinggi berikutnya adalah batch. Biaya

tingkat batch (batch-level cost) adalah biaya yang disebabkan oleh

jumlah batch yan g diproduksi dan dijual. Contoh dari biaya tingkat

batch mencakup biaya persiapan d an sebagian besar dari biaya

penanganan bahan baku. Pemicu tingkat batch (batch-level driver)

adalah ukuran aktivitas yan g bervariasi dengan jumlah batch yang

diproduksi dan dijual. Contoh dari pemicu tingkat batch adalah

persiapan, jam persiapan, pesanan p roduksi, dan permintaan bahan

baku.

3. Tingkat Produk

Tingkatan berikutnya di atas batch adalah produ

Biaya tingkat

produk (product-level cost) adalah biaya yang terja

untuk

mendukung sejumlah pro duk berbeda yang dihasilkan. Biay

tersebut

tidak harus dipengaruhi oleh produksi dan penjualaan

da

satu batch

atau satu unit lebih banyak. Pemicu tingkat pro du

|

|

28

4. Tingkat Pabrik

Beberapa tingkatan biaya dan pemicu dapat terjadi di atas tingkatan

produk. Hal ini mencakup tingkat lini produk, tingkat proses, tingkat

departemen, dan tingkat pabrik. Biaya tingkat pabrik (plant-level

cost)

adalah biaya untuk memelihara kapasitas di lokasi produksi.

Luas lantai yang ditempati sering kali disebut dengan pemicu tingkat

pabrik (plant-level driver)untuk membebankan biaya tingkat pabrik.

2.6.3 Perbandingan antara Activity Based Costing dengan Sistem

Perhitungan Biaya Tradisional

Tanpa memedulikan jumlah departemen, tempat penampungan

biaya overhead, maupun dasar alokasi berbeda yang digunakan, sistem

perhitunga biaya tradisional ditandai oleh penggunaan yang eksklusif

dari ukuran yang berkaitan dengan volume atau ukuran tingkat unit

sebagai d asar untuk mengalokasikan overhead ke output. Oleh karena itu,

sistem tradisional juga disebut dengan sistem berbasis unit (unit-based

system).

Menurut Carter yang diterjemahkan oleh Krista (2009: 532) Sistem

ABC mengharuskan penggunaan tempat penampungan overhead lebih

dari satu, tetapi tidak setiap sistem dengan tempat penampun gan biaya

lebih dari satu merupakan sistem ABC.

Perbedaan lain antara sistem tradisional dan sistem ABC. Jumlah

tempat penampungan biaya overhead dan dasar alokasi cenderung lebih

banyak di sistem ABC, tetapi hal ini sebagian besar diseb abkan karena

banyak sistem tradisional menggunakan satu tempat penampungan biaya

atau satu dasar alokasi untuk semua tempat penampungan biaya.

Perbedaan umum antara sistem ABC

dan sistem tradisional adalah

homogenitas dari biaya dalam satu tempat penampungan biaya. ABC

mengharuskan perhitungan tempat penampungan biaya dari suatu

aktivitas, maupun identifikasi atas suatu pemicu aktivitas untuk setiap

aktivitas yang signifikan dan mahal. Perbedaan lain antara sistem ABC

dengan sistem tradisional adalah bahwa semua sistem ABC merupakan

sistem perhitungan biaya dua tahap, sementara sistem tradisional bisa

merupakan sistem perhitungan satu atau dua tahap.

|

|

29

2.6.4 Manfaat Activity Based Costing

Bustami dan Nurlela (2012: 29) mengungkap kan bahwa p ara

manajemen puncak akan setuju untuk menerap kan suatu sistem yang

baru di lingkungan organisasi mereka, jika mereka percaya bahwa

mereka akan memperoleh manfaat yan g lebih, jika dibandingkan dengan

sistem yang lama. Manfaat yan g diperoleh dalam pener apan Activity

Based Costing (ABC), antara lain:

1. Memberi kemudahan dalam pengambilan keputusan karena Activity

Based Costing (ABC) menyediakan informasi biaya yang

berhubungan dengan berbagai aktivitas untuk menghasilkan produk

atau jasa layanan, b agi manajemen akan memperoleh kemudahan

dalam mendapat informasi yan g relevan dalam pen gambilan

keputusan yang akan d iambil dalam aktivitas perusahaan secara

menyelu ruh.

2. Memperbaiki kualitas pengambilan keputusan. Para manajemen

puncak yang telah menerapkan Activity Based Costing (ABC),

percaya bahwa semakin akurat perhitungan biaya atau jasa layanan

yan g digunakan Activity Based Costing (ABC), akan mengurangi

kemungkinan k esalah an dalam pengambilan kepu tusan.

3. Memungkinkan manajamen melakukan perbaikan secara terus

menerus. Ban yak perusahaan berusaha untuk mengurangi biaya, guna

menawarkan produk atau jasa layanan beraneka yang diin ginkan oleh

pelanggan. Tetapi untuk menghasilkan produk atau jasa layanan yang

beraneka akan meningkatkan biaya. Dengan menggunakan Activity

Based Costing (ABC), biaya yang dikeluarkan akan terlihat dengan

jelas pada setiap aktivitas, dimana biaya yang tid ak mempun yai nilai

tambah bagi pelanggan akan di eliminasi lebih cepat.

4. Activity Based Costing ( ABC) menyajikan biaya produk yang lebih

akurat dan informatif, yang menuju pad

pengukuran kemampuan

peroleh laba atas produk yang lebih akur

dan keputusan-keputusan

strategis yang diinformasikan dengan lebih bai

mengenai har ga jual,

|

|

30

2.6.5 Kelemahan Activity Based Costing

Menurut Bustami dan Nurlela (2012:29), men gimplementasikan

Activity Based Costing (ABC) adalah sebuah tantangan yang mana akan

terdapat berbagai kendala, seperti:

1. Penerapan Activity Based Costing lebih mahal.

Dibandingkan dengan sistem biaya tradisional, ABC membutuhkan

berbagai ukur an aktivitas yan g harus dikumpulkan, diperiksa, dan

dimasukkan ke dalam sistem. Hal ini mungkin kurang

sebanding

dengan tingkat keakuratan yang didapat, sehingga mengakibatkan

biaya yang tinggi.

2. Sulitnya merubah pola k ebiasaan manajer.

Membutuhkan waktu untuk dapat merubah pola kebiasaan manajer

karena para man ajer sudah terbiasa menggunakan sistem biaya

tradisional dalam operasin ya, maka den gan perubahan pola ini

kadangkala mendapat perlawanan dari para karyawan. Kalau hal ini

terjadi maka penerapan Activity Based Costing (ABC) akan mengami

kegagalan.

2.6.6 Tahapan Penerapan Activity Based Costing

Garrison dan Noreen (2010: 319) mengemukakan bahwa tahapan

untuk menerapkan Activity Based C osting yakni:

1. Mendefinisikan Aktivitas, Pul Biaya Aktivitas, dan Pengukuran

Aktivitas.

Langkah utama yang pertama dalam menerapkan sistem ABC ad alah

mengidentifikasikan aktivitas yan g akan menjadi dasar sistem

tersebut. Prosedur umum untuk melakukannya adalah melakukan

wawan cara terhadap semua orang yang terlihat atau setidaknya

semua supervisor dan manajer dalam departemen yang menimbulkan

overhead dan meminta mereka untuk menggambarkan aktivitas

utama yang mereka lakukan. Biasanya akan diperoleh aktivitas

dengan jumlah yan g banyak, dimana pada sistem ABC, semakin

banyak jumlah aktivitas semakin akurat p erlak uan terhadap biaya.

Sebaliknya, diperlukan biaya yang tidak sedikit untuk merancang,

menerapkan, memelihara, dan men ggunakan sistem yang kompleks

|

|

31

yang melibatkan sejumlah besar aktivitas. Konsekuensinya, aktivitas

yang ban yak tersebut dikurangi d engan menggabungkan aktivitas-

aktivitas yang sejenis. Ketika mengombinasikan aktivitas dalam

sistem ABC, aktivitas seharusnya digabung bersamaan pada level

yang sesuai. Aktivitas tingkat batch tidak sharusnya dikombinasikan

dengan aktivitas tingk at unit atau aktivitas tingkat produk dengan

tingkat batch.

2. Membebankan Biaya ke Pul Biaya Aktivitas.

Alokasi tahap pertama (first-stage allocation) dalam sistem ABC

adalah proses pembebanan biaya overhead

fungsional yang berasal

dari jurnal umum perusahaan ke pul aktivitas. Alokasi tahap pertama

biasanya berdasarkan hasil tanya jawab dengan p egawai yan g terkait

langsung dengan aktivitas.

3. Menghitung Tarif Aktivitas

Tarif aktivitas akan didapat setelah total biaya dari masing-masing

pul biaya aktivitas diketahui. Setelah itu, akan dihitung besarnya tarif

dengan cara membagi total biaya per pul biaya aktivitas dengan

penggerak biayan ya. Tarif aktivitas akan digun akan untuk

membebankan biaya overhead setiap produk.

4. Membebankan Biaya Overhead ke Objek Biaya Menggunakan Tarif.

Langkah ke empat dalam penerapan ABC disebut alokasi tahap

kedua (second-stage allocation). Dalam alokasi tahap k edua, tarif

aktivitas digunakan untuk membebankan biaya overhead masing-

masing produk.

5. Menyiapkan Laporan Manajemen.

Pada tahap ini, laporan manajemen yang berkaitan dengan hasil

perhitungan menggunak an metode ABC disiapkan. Laporan ini

membantu perusahaan dalam merumuskan rencana strategis

mengenai produk.

2.7 Analisis dan Perancangan Berorientasi Obyek

Pendekatan beriorientasi obyek sendiri menurut Satzinger, Jackson, dan

Burd (2005: 60) adalah suatu pendekatan pengembangan sistem yang

|

|

32

memandang sistem informasi sebagai seku mpulan obyek yang saling

berinteraksi dan bekerja sama untuk menyelesaik an tugas-tu gas.

Menurut Satzinger, Jackson dan Burd (2005: 60), analisis dan

perancan gan berorientasi obyek (Object Oriented Analysis and Design –

OOAD) antara lain merupakan kombinasi komponen berikut:

1. Object-Oriented Analysis (OOA) mendefinisikan semua jenis ob yek yang

melakukan pekerjaan dalam sistem dan menunjukkan interaksi pengguna

yang diperlukan untuk menyelesaikan tugas tersebut.

2. Object-Oriented Design (OOD) mendefinisikan semua jenis ob yek yang

diperlukan untuk berkomunikasi dengan orang dan perangkat yang ada

dalam sistem serta men unjukkan bagaimana obyek -ob yek tersebut saling

berinteraksi dalam menyelesaikan tugas.

3. Object-Oriented Programming (OOP) adalah pembuatan bahasa

pemrograman yang menggambarkan setiap aktifitas yang dilakukan oleh

obyek. Selain itu, dalam object oriented progra mming terjadi pengiriman

pesan antar ob yek yang saling berhubungan.

2.7.1 Unified Modeling Language (UML)

Satzinger, Jackson, dan Burd (2005: 48) mendefinisikan Unified

Modeling Language (UML) sebagai seperangkat mod

konstruksi dan

notasi yang dibuat dalam pengembangan berorientasi obyek. Mod

yan g

dicakup dalam metode pengemban gan sistem adalah perumpamaa

input,

output, proses, data, obyek, interaksi antar obyek, lokas

jaringan, dan

peralatan.

2.7.2 Unified Process (UP)

Unified Process (UP) adalah salah satu metode yang digunakan

dalam pengembangan sistem, yang merupakan sebuah metode

pengembangan sistem berorientasi obyek. Metode ini sudah menjadi

salah satu metode yang ban yak digunakan dalam pengembangan sistem

berorientasi obyek.

Perancangan Unified Process (UP), Unified Modeling Language

(UML) models, tools, dan teknik-teknik bermanfaat untuk memperkuat

|

33

contoh praktik terbaik dari ban yak metode yang digunakan dalam

pengembangan sistem, seperti:

1. Pengembangan secara iteratif

2. Penjabaran dan pengelolaan system requirements

3. Pengunaan arsitektur komponen

4. Pembuatan model visual

5. Verifikasi kualitas

6. Pengendalian perubahan

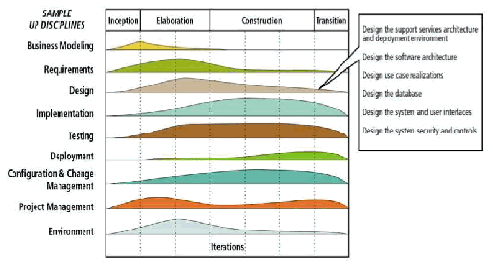

UP memperkenalkan pendekatan b aru untuk siklus hidup

pengembangan sistem, dimana pendekatan tersebut menggabungkan

perulangan (iterations) dan tahapan (phases), yang disebut dengan siklus

hidup UP (UP life cycle). UP mendefinisikan empat tahapan siklus hidup

yaitu: inception, elaboration, construction, dan transition.

Gambar 2.5 UP Disciplines

Sumber: Satzinger, Jackson, dan Burd (2005: 264)

1. Business Modeling

Tujuan utama dari business modeling discipline adalah untuk

memahami dan mengkomunikasikan sifat dari lingkungan bisnis

dimana sistem tersebut akan dibuat. Analis harus memahami masalah

saat ini dan perbaikan yang memungkinkan dari sistem yang baru.

Tiga aktivitas utama dalam business modeling:

|

|

34

a. Memahami lingkungan bisnis

b. Membuat system vision

c. Membuat business models

2. Requirements

Tujuan utama dari requirements discipline adalah untuk memahami

dan mendokumentasikan kebutuhan bisnis dan persyar atan proses

sistem yang baru. Aktivitas yang termasuk dalam requirements

discipline adalah:

a. Mengumpulkan info rmasi secara detil

b. Mendefinisikan kebutuhan / persyaratan fungsional

c. Mendefinisikan kebutuhan / persyaratan non fungsional

d. Memprioritaskan kebutuhan

e. Membangun user interface dialogs

f. Mengevaluasi kebutuhan dengan users

3. Design

Tujuan dari design discipline adalah untuk merancang sistem

berdasarkan k ebutuhan yang telah didefinisikan sebelumnya. High-

level design terdiri dari kegiatan membangun struktur arsitektural

untuk komponen software, databases, user interface, dan lingkungan

operasional. Low-level design memerlukan atau membutuhkan

pemban gunan detailed classes, methods, d an struktur yan g

dibutuhkan dalam pembangunan software. Terdap at beberapa

aktivitas di dalam design dicipline. 6 (enam) aktivitas utama dalam

design discipline tersebut antara lain:

a. Merancang support service architecture dan deployment

environment

b. Merancang software architecture

c. Merancang use case realizations

d. Merancang database

e. Merancang system and user interfaces

f. Merancang keamanan sistem dan kontrol

4. Implementation

Implementation discipline adalah tahap mengimplementasikan sistem

yang telah dirancang. Hal ini terdiri dari aktivitas membangun

|

|

35

komponen software, memperoleh komponen software, dan

mengintegrasikan komponen software.

5. Testing

Pada tahap testing, dilakukan proses p engecekan atau pengetesan

terhadap sistem yang telah diimplementasikan. Terdiri dari unit

testing, integration testing, usability testing, dan user acceptance

testing.

6. Deployment

Deployment discipline mengacu kepada aktivitas yang dibutuhkan

agar sistem berjalan secara operasional. Terdiri dari aktivitas

memeperoleh hardware dan software sistem, package and install

komponen, melatih user, dan convert and initialize data.

2.8 System Development Life Cycle

O’Brien (2006: 510) menjelaskan bahwa biasanya System Development

Life Cycle (SDLC) ini digunakan untuk pengembangan sistem yang besar,

dimana SDLC merupakan serangkaian tahapan-tahapan pekerjaan yang

dilakukan oleh analis sistem dan programmer dalam membangun sebuah

sistem. SDLC juga meru pakan alat untuk manajemen proyek yang bermanfaat

untuk merencanakan, memutuskan, dan mengontrol proses pengembangan

suatu sistem. Tahapan-tahapan siklus pengembangan sistem informasi ini

adalah:

1. Inv estigasi sistem

Produk yang dihasilkan adalah berupa studi kelayakan. Untuk mendapatkan

hasil tersebut, diperlukan beberapa tahapan, antara lain:

a. Menentukan bagaimana cara untuk menanggapi peluang dan prioritas

bisnis.

b. Melakukan studi kelayakan untuk menentukan apakah sistem bisnis

yang baru merupakan solusi yang layak dan lebih baik.

c. Mengembangkan rencana manajemen

proyek dan mendapatkan

persetujuan manajemen.

2. Analisis sistem

Produk yang dihasilkan adalah persyaratan fungsional. Untuk mendapatkan

hasil tersebut, diperlukan beberapa tahapan, antara lain:

|

|

36

a. Menganalisis kebutuhan sistem informasi kar yawan, pelanggan, dan

pemilik kepentingan bisnis lainnya.

b. Mengembangkan persyaratan fungsional sistem yang dapat memenuhi

prioritas bisnis dan kebutuhan semua pemilik kepentingan.

3. Desain sistem

Produk yang dihasilkan adalah spesifikasi sistem. Untuk mendapatkan hasil

tersebut, diperlukan tahapan yakni:

a. Mengembangkan spesifikasi hardware, software, orang-orang,

jaringan, dan data, serta produk informasi yang dapat memenuuhi

persyaratan fungsional dari sistem yan g diusulkan.

4. Implementasi Sistem

Produk yang dihasilkan adalah berupa sistem operasional. Untuk

mendapatkan hasil tersebut, diperlukan beberapa tahapan, antara lain:

a. Mengembangkan hardware dan software

b. Menguji sistem, dan melatih orang-orang untuk mengoperasikan dan

menggunakannya.

c. Melakukan konversi ke sistem bisnis yang baru.

d. Mengelola pengaruh perubahan sistem terhad ap pengguna akhir.

5. Pemeliharaan Sistem

Produk yang dihasilkan adalah sistem yang diperbaiki. Untuk mendapatkan

hasil tersebut, diperlukan tahapan yakni:

a. Mengawasi, mengevaluasi, dan memodifikasi, serta memelihara sistem

bisnis agar sesuai dengan kebutuhan.

2.9 Modeling and The Requirement Dicipline

2.9.1 Requirement Dicipline

2.9.1.1 System Requirements

Dalam proses pengembangan suatu sistem, kebutuhan

penggun a serta fungsi yang diharapkan pengguna harus

diidentifikasi secara jelas. Semua kebutuhan pengguna dan

fungsi yang harus ada pada sistem disebut system

requirements. Menurut Satzinger, Jackson, dan Burd (2005:

130), secara umum system requirements terbagi ke dalam 2

(dua) kategori, antara lain:

|

|

37

1. Functional Requirement

Meliputi semua aktivitas yang harus ditangani oleh sistem

atau fun gsi-fun gsi yang harus ada di dalam sistem.

2. Nonfunctional Requirement

Meliputi karakteristik sistem selain aktivitas yang harus

ada pada sistem. Nonfunctional requirement terbagi

menjadi 5 (lima) bagian, yaitu:

a. Technical Requirement

Mendefinisikan karakteristik operasional terkait dengan

lingkungan organisasi, hardware, dan software.

b. Performance requirement

Mencakup karakteristik operasional yang berhubungan

dengan pengukuran beban kerja, seperti waktu respon.

c. Usability Requirement

Menjelaskan karakteristik operasional yang terkait

dengan user, seperti user interface, prosedur kerja,

bantuan online, dan dokumentasi.

d. Reliability Requirement

Mencakup karakteristik operasional yang terkait

dengan ketergantun gan suatu sistem, pencatatan semua

kejadian atau event, pemrosesan kesalahan, serta

deteksi dan perbaikan kesalahan.

e. Security Requirement

Menjelaskan pembagian akses setiap user pada fungsi-

fungsi yang ada di dalam sistem.

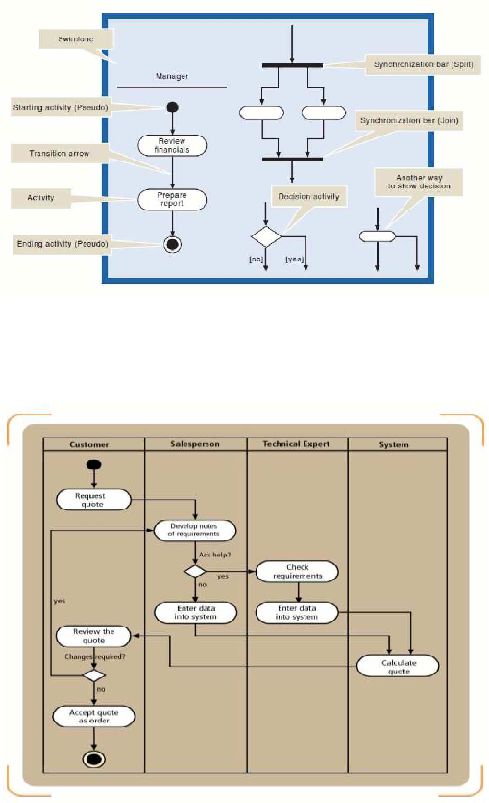

2.9.1.2 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2005: 144),

activity diagram ad alah diagram alur kerja sederhana yang

menggambarkan aktivitas dari user (atau sistem) yang

berbeda-beda, pihak yang melakukan tiap aktivitas, dan aliran

yang b erurutan dari aktivitas dan ke aktivitas tersebut. Activity

adalah langkah terkecil yang terdapat dalam sebuah prosedur

yang membahas mengenai pekerjaan atau hal yang dilakukan

|

|

38

seseoran g pada bagian tertentu di perusahaan. Adapun

beberapa simbol yan g digunakan dalam mendesain activity

diagram, yaitu:

1. Swimlane, merupakan suatu bentuk persegi yang

merepresentasikan aktivitas-aktivitas yang diselesaikan

setiap agen.

2. Synchronization Bar, merupakan n otasi yang memiliki

fungsi untuk memisahkan (split) atau men yatukan (join)

urutan jalur aktivitas .

3. Starting Activity (Pseudo), merupakan notasi yang

menunjukkan dimulainya suatu aktivitas.

4. Transition Arrow, merupakan notasi berbentuk anak

panah yang mendeskripsikan arah perpindahan dari suatu

aktivitas ke aktivitas berikutnya.

5. Activity, merupakan notasi yang mendeskripsikan

aktivitas-aktivitas.

6. Ending Activity (Pseudo), merupakan notasi yan g

menunjukkan diakhirinya suatu aktivitas.

7. Decision Activity, merupakan notasi yan g

mendeskripsikan kondisi dari suatu aktivitas.

Jones dan Rama (2008: 61) men yatakan bahwa activity

diagram dibagi ke dalam dua jenis, yaitu overview activity

diagram dan detailed activity diagram.

1. Overview Activity Diagram

Overview diagram menampilkan gambaran tingkat tinggi

dari proses bisnis dengan mendokumentasikan beberapa

event utama, urutan dari event-event tersebut, dan arus

informasi di antara event tersebut.

2. Detailed activity diagram

Detailed activity diagram menampilkan gambaran yang

lebih detil dari aktivitas yang merupakan bagian dari satu

atau dua event yang ada di dalam overview activity

diagram.

|

39

Gambar 2.6 Activity Diagram Symbols

Sumber: Satzinger, Jackson, dan Burd (2005: 145)

Gambar 2.7 Activity Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 146)

|

|

40

2.9.2 Event Table and Domain Classes

2.9.2.1 Event Table

Menurut Satzinger, Jackson, dan Burd (2005: 167) event

adalah sesuatu yang terjadi pada suatu waktu dan tempat

tertentu yang dapat digambarkan dan b erharga untuk diingat.

Event dikelompokkan ke dalam 3 (tiga) tipe, antara lain:

1. External Event

Event yang terjadi diluar sistem, dan biasanya dimulai oleh

external agent. External agent adalah orang atau unit

organisasi yang men yediakan atau menerima data dari

sistem, tetapi belum tentu mereka adalah pengguna sistem

secara langsun g. C ontoh dari external event adalah

“pelanggan mendaftar sebagai member”. Pelanggan

merupakan external agent, dan mendaftar sebagai member

adalah kegiatan yang mempengaruhi sistem.

2. Temporal Event

Event yang terjadi kar ena tercapain ya suatu titik waktu

tertentu. Sistem akan menghasilkan output yang

dibutuhkan tanpa harus diperintah. Den gan kata lain,

external agent tidak membuat permintaan ke sistem, tetapi

sistem harus menghasilk an output ketika informasi tersebut

dibutuhkan. Contoh dari temporal event adalah sistem

penjualan yang menghasilkan laporan penjualan bulanan,

dengan event berupa “saat untuk menghasilkan laporan

penjualan.”

3. State Event

Event yang terjadi ketika sesuatu kondisi terjadi di dalam

sistem sehingga memicu adanya kebutuhan untuk

pemrosesan. Sebagai contoh, jika stok persediaan berada

dibawah

reorder point, maka state event yang dihasilkan

dapat berupa “telah mencapai reorder point.”'

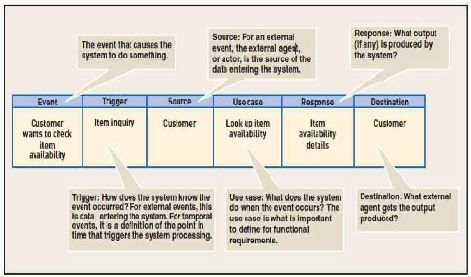

Menurut Satzinger, Jackson, dan Burd (2005: 174), event

table adalah sebuah katalog dari use case yang mendaftar

event- event ke dalam baris dan informasi mengenai setiap

|

41

event k e dalam kolom-kolom. Informasi yang terdapat dalam

event table merupakan aspek penting atas peristiwa tertentu

dan menghasilkan use case.

Diawali dan diakhirin ya event ditandai dengan

telah

berakhirnya tanggung jawab atas apa yang dilakukan orang

atau aktor yang melakukan event dan adanya rentang waktu

antara suatu event dan event berikutnya.

Kolom-kolom yan g berisi informasi yang ditampilkan

dalam event table terdiri dari:

1. Event: peristiwa yang men yebabkan sistem melakukan

respon.

2. Trigger: sinyal yang memberitahu sistem bahwa event

telah terjadi karen a adanya data yang harus diproses atau

karena suatu titik waktu tertentu.

3. Source: pihak external agent atau aktor yang memberikan

data ke dalam sistem.

4. Use Case: apa yang dilakukan sistem ketika event terjadi.

5. Response: output yang dihasilkan sistem.

6. Destination: external agent menerima hasil atau output dari

sistem.

Gambar 2.8 Event Table

Sumber: Satzinger, Jackson, dan Burd (2005: 175)

|

42

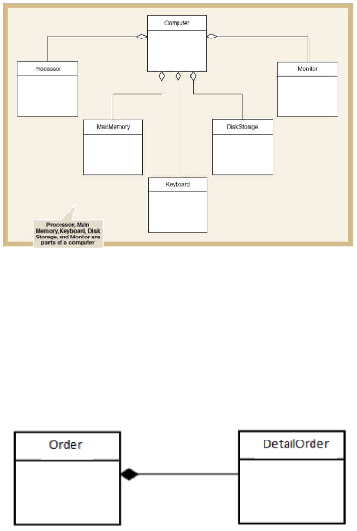

2.9.2.2 Domain Model Class Diagram

Menurut Satzinger, Jackson dan Burd (2005: 184),

domain model class diagram merupakan sebuah d iagram UML

yan g menunjukkan hal-hal yang penting dalam pekerjaan user

seperti: domain classes, asosiasi, dan atributnya.

Dalam class diagram, sebuah class digambarkan dengan

bentuk kotak. Kotak ini terdiri dari dua bagian, yaitu nama

class

di bagian atas dan atribut-atribut dari class tersebut di

bagian bawah. Sedangkan hubungan antar class digambarkan

dengan garis pen ghubun g antar class.

Gambar 2.9 UML Domain Class Symbol with names and

attributes

Sumber: Satzinger, Jackson, dan Burd (2005: 185)

Gambar 2.10 Domain Model Class Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 187)

|

43

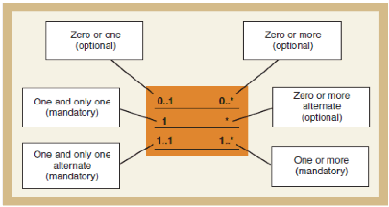

Hubungan antar class yang digambarkan dengan garis

penghubung disebut mu ltiplicity of association, yan g dapat

dibedakan menjadi enam jenis dalam gambar sebagai berikut:

Gambar 2.11 Multiplicity of Association

Sumber: Satzinger, Jackson, dan Burd (2005: 186)

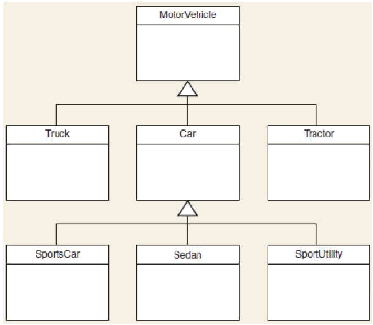

Dalam class diagram, juga dikenal hierarki berdasarkan

karakteristik class yang sama. Hierarki b erguna untuk

menyusun class mulai dari karakteristik yang umum hingga

karakteristik yang khusus. Class yang memiliki karakteristik

umum disebut superclass. Sedangkan class yang memiliki

karakteristik khusus disebut subclass. Sebuah subclass dapat

memiliki karakteristik superclassnya dengan penurunan

karakteristik atau inheritance.

Generalization adalah pen gelompokan hal-hal

berdasarkan jenis yang sama, contohnya ada banyak jenis

kendaraan seperti mobil, motor, sepeda, pesawat, dan

sebagainya. Sedangkan specialization adalah pengkategorian

jenis-jenis hal yang berbeda, sebagai contoh jenis khusus dari

mobil adalah mobil sport, sedan, jeep, dan sebagainya.

Generalization / specialization hierarchy digunakan untuk

mengurutkan hal-hal umum menjadi khusus.

|

44

Gambar 2.12 Generalization / Specialization Hierarchy

Sumber: Satzinger, Jackson, dan Burd (2005: 190)

Satzinger, Jackson, dan Burd (2005: 191)

mengungkapkan pula bahwa dalam hierarki class diagram

terdapat whole-part hierarchies yang merupak an hierarki yang

menyusun class-class sesuai

den gan komponen-komponen

yan g terkait. Whole-part hierarchies sendiri dapat dibedakan

menjadi dua jenis, yaitu:

1. Aggregation

Hubungan antara ob yek dengan bagian-b agiann ya dimana

setiap bagian dapat terpisah-pisah.

|

45

Gambar 2.13 Whole-part Hierarchy (Aggregation)

Sumber: Satzinger, Jackson, dan Burd (2005: 192)

2. Composition

Hubungan dimana bagian-bagian yang ada tidak dapat

dipisahkan dengan obyek nya.

Gambar 2.14: Whole-part Hierarchy (Composition)

Sumber: Satzinger, Jackson, dan Burd (2005: 193)

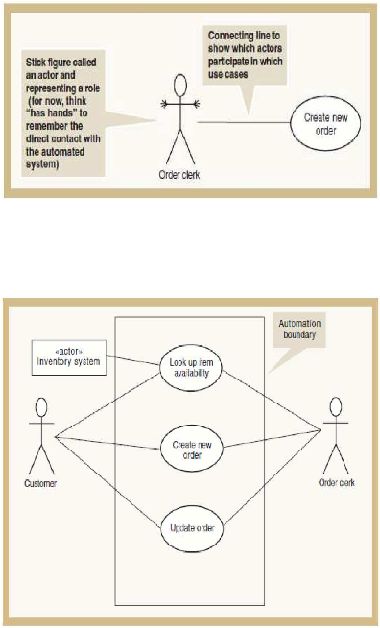

2.9.3 Use Case Modeling and Detailed Requirements

2.9.3.1. Use Case Diagram

Use case merupakan pendekatan visual yang dapat

digunakan untuk proses pemodelan dalam pengembangan

sistem. Use case menurut Satzinger, Jackson, dan Burd (2005:

166) merupakan aktivitas yang dilakukan sistem yang biasanya

berupa respon terhadap permintaan pengguna.

Dalam penggambaran use case diagram, digunakan

beberapa simbol atau notasi untuk merepresentasikan setiap

|

46

penggun a dan apa yang dilakukan sistem untuk merespon

permintaan pen ggun a.

Gambar 2.15 Use Case Notation

Sumber: Satzinger, Jackson, dan Burd (2005: 215)

Gambar 2.16 Use Case Diagram

Sumber : Satzinger, Jackson, dan Burd (2005: 216)

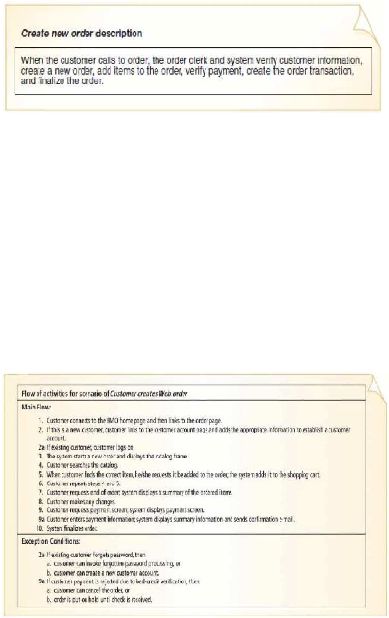

2.9.3.2. Use Case Description

Menurut Satzinger, Jackson dan Burd (2005: 220) use

case description adalah penjelasan terperinci mengenai proses

dari suatu use case. Terdapat 3 (tiga) jenis pendeskripsian

dalam use case description yaitu:

|

47

1. Brief Description

Brief description digunakan untuk use case yang san gat

sederhana dan diperuntukkan sistem yang dibangun

berskala k ecil.

Gambar 2.17 Brief Description Use Case

Sumber: Satzinger, Jackson, dan Burd (2005:221)

2. Intermediate Description

Intermediate description merupakan pengemban gan dari

brief description untuk menggambarkan alira

internal dari

aktifitas untuk sebuah use case. Exceptio

dapat

didokumentasi jika diperlukan.

Gambar 2.18 Intemediate Description Use Case

Sumber: Satzinger, Jackson, dan Burd (2005:222)

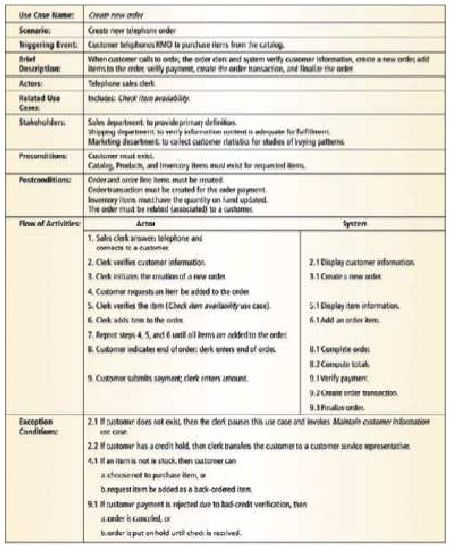

|

48

3. Fully Developed Description

Fully developed description merupakan sebua

metode

yang paling formal yang digunakan dalam

mendokumentasikan use case.

Gambar 2.19 Fully Developed Description Use Case

Sumber: Satzinger, Jackson, dan Burd (2005: 223)

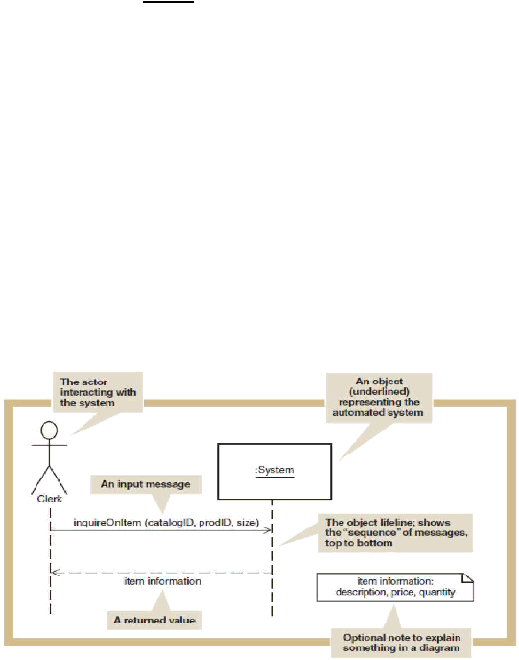

2.9.3.3. System Sequence Diagram

Menurut Satzinger, Jackson dan Burd (2005: 213 ) system

sequence diagram adalah diagram yan g menggambarkan

urutan-urutan pesan antar aktor yang menggunakan sistem dan

|

49

sistem utama. System sequence diagram digunakan untuk

menjelaskan alur, baik ke dalam ataupun ke luar, informasi

dari sistem yang telah diautomisasi. Sistem itu sendiri

diperlakukan sebagai object tunggal yang dinamakan dengan

:System. Penggunaan notasi dalam sequence diagram terdiri

dari:

1. Lifeline

Merupakan garis vertikal yang membentang untuk

menunjukkan waktu hidup dari sebuah ob yek.

2. Object

Merupakan simbol yang menggambarkan pengguna sistem

atau sistem yang telah ter otomatisasi.

3. Input message

Merupakan garis horizontal yang menunjukkan pesan

masuk dari pengguna atau user.

4. Output message

Merupakan garis horizontal putus-putus yang men unjukkan

respon dari pesan yang dimasukkan oleh pengguna.

Gambar 2.20 S ystem Sequence Diagram

Sumber: Satzinger, Jackson, dan Burd (2005, 229)

|

50

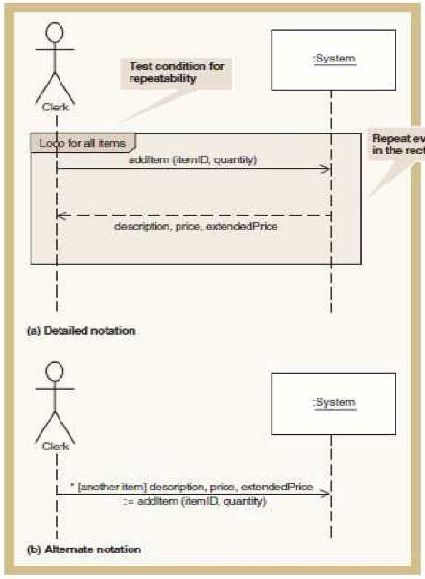

Gambar 2.21 System Sequence Diagram for Repeating Message

Sumber: Satzinger, Jackson, dan Burd (2005: 230)

2.10 Design Dicipline

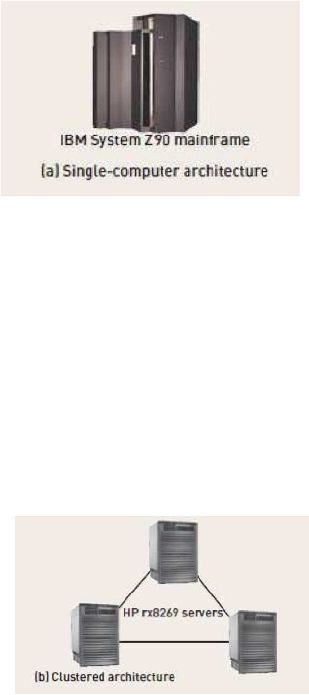

2.10.1 Design Activities and Environment

2.10.1.1 Deployment Environment

Deployment environment terdiri dari beberapa komponen

seperti hardware, software, dan n etworking yang membuat

suatu sistem dapat berjalan. Satzinger, Jackson, dan Burd

(2005: 270) mengelompokkan deployment environment ke

dalam 2 (dua) bagian, antara lain:

|

51

1. Single Computer Architecture

Merupakan suatu perangkat sistem kompute

yang

menjalankan software secara tunggal. Adapun ka

akteristik

sistem informasi yang dijalankan pada arsitektu

ini adalah

mudah dirancan g, dibangun, dioperasikan da

dikelola.

Gambar 2.22 Single Computer Architecture

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

2. Multitier Computer Architecture

Merupakan tipe arsitektur yan g mengeksekusi suatu proses

dalam beberapa komputer. Jenis arsitektur ini terbagi

menjadi 2 (dua) b agian, yaitu :

a. Clustered Architecture

Merupakan arsitektur yang menggunaka

beberapa

komputer dengan model dan produksi yang sama.

Gambar 2.23 Clustered Architecture

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

|

52

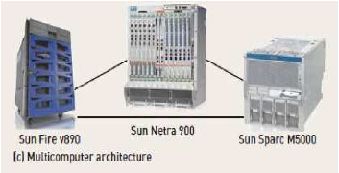

b. Multicomputer Architecture

Merupakan arsitektur yan g menggunakan beberapa

komputer dengan spesifikasi yang berbeda-beda.

Gambar 2.24 Multicomputer Architecture

Sumber: Satzinger, Jackson, dan Burd (2005: 271)

Deployment architecture dikelompokkan menjadi dua

bagian menurut Satzinger, Jackson, dan Burd (2005: 272),

yaitu:

1. Centralized Architecture

Arsitektur yang menggambarkan distribusi sistem

komputer pada suatu lokasi. Arsitektur ini umumnya

digunakan untuk proses aplikasi berskala besar, seperti

real-time application.

2. Distributed Architecture

Arsitektur yang menggambarkan distribusi sistem

komputer pada beberapa lokasi dengan menggunakan

jaringan komputer.

2.10.1.2 Software Architecture

Satzinger, Jackson, dan Burd (2005: 277) membagi

software architecture ke dalam 2 (dua) bagian, yaitu:

1. Client/server Architecture

Arsitektur jenis ini membagi software ke dalam dua

bagian, yaitu client dan server. Server berfungsi sebagai

|

53

alat untuk mengolah sumber informasi, sedan gkan client

berfungsi sebagai alat untuk berkomunikasi dengan server.

2. Three-layer Client/server Architecture

Arsitektur ini merupakan pengembangan dari arsitektur

client/server yang terbagi menjadi 3 lapisan, yaitu:

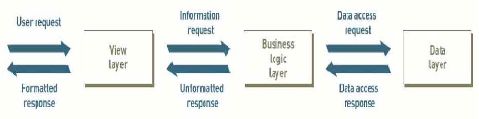

a. Data Layer

Merupakan layer untuk mengatur pen yimpanan data

pada suatu database.

b. Business Logic Layer

Merupakan layer yang mengimplementasikan aturan

dan prosedur dari suatu proses bisnis.

c. View Layer

Merupakan layer yang menerima input dan

menampilkan output sebagai hasil dari proses yang

berjalan.

Gambar 2.25 Three-layer Architecture

Sumber: Satzinger, Jackson, dan Burd (2005: 280)

2.10.2 Use Case Realization: The Design Discipline within UP Iterations

2.10.2.1 First-C ut Design Class Diagram

Menurut Satzinger, Jackson, dan Burd (2005: 309), first-

cut class diagram adalah pengembangan dari domain class

diagram setelah melalui dua tahap, yaitu dengan

mendeskripsikan atribut dengan tipe dan nilai awal dan

menambahkan navigation visibility arrows, yang merupakan

arah untuk menunjukkan kemampuan suatu ob yek yang dapat

berinteraksi dengan obyek lain.

|

54

Gambar 2.26 First-cut Class Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 311)

Penggunaan navigation visibility terbagi ke dalam 2

(dua) bagian, yaitu:

1. Attribute Navigation Visibility

Terbentuk ketika class memiliki atribut yan g

mereferensikan obyek lain.

Gambar 2.27 Attribute Navigation Visibility

Sumber: Satzinger, Jackson, dan Burd (2005: 307)

|

|

55

2. Parameter Navigation Visibility

Terbentuk ketika class sesuai dengan parameter yang

mereferensikan obyek lain. Parameter tersebut diteruskan

melalui method call.

Terdapat beberapa petunjuk mengenai penetapan

navigation visibility seperti:

1. Hubungan one-to-many yan g menandakan adanya

superior - subordinate relationship. Nagivasi berarah dari

superior ke subordinate. Contohn ya: dari Order ke

OrderItem.

2. Mandatory relationships, dimana obyek pada class tidak

dapat berdiri tanpa adanya obyek dari class lain. Navigasi

berarah dari independen class ke dependen class.

Contohnya: dari Customer ke Order.

3. Saat suatu obyek membutuhkan informasi dari obyek lain,

maka panah navigasi mengarah kepada ob yek yang

membutuhkan informasi.

4. Navigation arrows

mungkin untuk mengarah kepada dua

arah.

2.10.3 Designing The User Interface Layer

2.10.3.1 User Interface

Interface merupakan tempat sistem informasi

menangkap input dan menghasilkan output, serta terjadinya

input dan output antara sistem den gan lingkungannya

(Satzinger, Jackson dan Burd 2005: 442). Terdap at 2 (du a) tipe

interface, yaitu:

1. User Interface

Merupakan bagian dari sistem informasi yang

membutuhkan interaksi dari user untuk menghasilkan input

dan output.

2. System Interface

|

|

56

Merupakan bagian dari sistem informasi yang melibatkan

input dan output yang membutuhkan sedikit campur tangan

manusia.

Ben Shneiderman memperkenalkan sebuah pedoman

dalam perancangan interface yang dikenal dengan sebutan

“The Eight Golden Rules for Designing Interactive Interface”

(Satzinger, Jackson dan Burd 2005: 454). Adapu n 8 (delapan)

aturan emas dalam merancang interface yang interaktif

tersebut adalah sebagai berikut:

1. Strive for Consistency (konsistensi)

Konsistensi dilakukan pada urutan tindakan, perintah, tata

letak menu, ukuran, bentuk icon, form, dan tata letak layar

bantuan

2. Enable Frequent Users to Use Shortcuts (memungkinkan

pengguna untuk menggunakan shortcuts)

Terdapat kebutuhan dari pengguna yang sudah ahli untuk

meningkatkan kecepatan interaksi dan mengurangi

beberapa tahapan dalam proses interaksinya ke dalam

sistem, sehingga diperlukan singkatan, tombol fungsi,

perintah tersembun yi, dan fasilatas makro.

3. Offers Information Feedback (memberikan umpan balik

yang informatif)

Dalam setiap tindakan yang dilakukan pengguna,

sebaiknya disertakan suatu sistem umpan balik dari

komputer sehingga pengguna mengetahui bahwa

tindakann ya terhadap komputer tersebut berhasil atau

sebaliknya. Untuk tindakan yang sering dilakukan dan

tidak terlalu penting, dapat diberikan umpan balik yang

sederhana. Namun ketika tindakan tersebut merupakan hal

yang penting, maka sebaiknya umpan balik lebih

substansial, seperti muncul suatu suara ketika salah

menekan tombol atau muncul pesan kesalahannya.

4. Design Dialogs to Yield Closure (merancang dialog untuk

menghasilkan suatu penutupan)

|

|

57

Rancan gan dialog harus terorganisir ke dalam sebuah

urutan, yakni adan ya awal, tengah, dan akhir. Sehingga

pengguna akan terkonfirmasi bahwa tugasnya telah selesai

dan bisa menjadi acu an pengguna untuk memulai tugas

berikutnya.

5. Offer Simple Errors Handling (memberikan penanganan

kesalahan yang sederhana)

Sedapat mungkin sistem dirancang sehin gga pengguna

tidak dapat melakukan kesalah fatal. Sistem harus dapat

memberikan peringatan kesalahan dan mekanisme

penangan an kesalahan yang sederhana kepada pengguna.

6. Permits Easy Reversal of Actionsm (kemudahan untuk

kembali pada tindakan sebelumnya)

Memungkinkan p engguna untuk memilih dan mengambil

keputusan apakah tindakannya akan dibatalkan atau

dikembalikan. Sehingga pen gguna tidak takut untuk

mengeksplorasi pilihan-pilihan lain yang b elum biasa

digunakan.

7. Support Internal Locus of Control (mendukung tempat

pengendalian intern al)

Pengguna ingin menjadi pengotrol sistem dan sistem akan

merespon tindakan yang dilakukan oleh pengguna

sehingga pen gguna tid ak merasa bahwa sistem yang

mengontrol mereka.

8. Reduce Short-term Memory Load (mengurangi beban

ingatan jangka pendek)

Keterbatasan ingatan manusia menuntut sebuah sistem

didesain dengan tampilan yang sederhana sehingga mudah

diingat oleh pen ggun a agar tidak menjadi penghamb at

kelancaran dari proses interaksi den gan sistem.

2.11 Perancangan Basis Data

Basis data menurut Conolly dan Begg (2010: 15) merupakan suatu

kumpulan data yang saling b erhubungan secara logis yang dipakai bersama,

|

|

58

dan deskripsi dari data tersebut dirancang untuk memenuhi kebutuhan

informasi suatu organisasi.

Menurut Conolly dan Begg (2010: 354) Entitiy Relationship Diagram

(ERD) adalah jawaban d ari sebuah kebutuhan penyimpanan data berdasarkan

cara kerja d ari suatu perusahaan atau organisasi yang b ebas d ari ambiguitas.

ERD digunakan dalam rangka mengidentifikasikan dan menjelaskan mengenai

hubungan antara data yang akan disimpan, diolah dan diubah untuk

mendukung aktifitas bisnis suatu organisasi. Komponen-komponen yang

digunakan dalam ERD antara lain sebagai berikut:

1. Entity Set

Entitiy set pada Entity Relationship Diagram (ERD) digambarkan dalam

sebuah bentuk persegi panjang. Entity set merupakan sebuah simbol

utama dari ERD. Entity itu sendiri merupakan suatu obyek yang ada

dalam sistem nyata maupun abstrak dimana data tersimpan dan diberi

nama dengan kata benda. Entity set adalah kumpulan entity yan g sejenis.

Entity set dapat dikelompokkan dalam beberapa kelas, yaitu: ob yek, agen

dan kejadian-kejadian yang ada pad a sistem.

2. Relationship Set

Setiap relationship set digambarkan dalam bentuk belah ketupat, dengan

garis yang menghubungkan entity dengan entity lain yang terk ait.

Relationship set merupakan gabungan dari relationship yan g sejenis.

Relationship set menunjukkan hubungan alamiah yang terjadi pada

entity. Pada umumnya relationship set diberi nama dengan k ata kerja.

3. Attribute

Secara umum attribute adalah sifat atau karakteristik yang dimiliki setiap

entity maupun relationship yang men yediakan penjelasan detail tentang

entity atau relationship tersebut, sehingga sering dikatak an sebagai

elemen data dari entity d an relationship.

4. Cardinality

Merupakan tingkat hubungan antara entitas dan dilihat dari segi kejadian

atau banyaknya hubungan yang terjadi antara entity di dalam ERD. Ada

tiga kemungkinan tin gkat hubungan yang ada, yaitu:

a. One To One (1:1)

|

59

Terjadi bila entitas hanya memiliki sebuah hubunga

dengan entitas

lainnya dan hubun gan tersebut dinyatakan satu pada sat

kejadian.

Gambar 2.28 One-to One Relationship

b. One To Many atau Many To One (1:M / M;1)

Terjadi apabila satu entitas memiliki banyak hubu nga

dengan entitas

lain atau sebaliknya.

Gambar 2.29 One-to Many Relationship

c. Many To Many (M:M)

Terjadi apabila k edua buah entitas saling memili

banyak hubungan

diantara mereka.

Gambar 2.30 Many-to Many Relationship

Menurut Connolly (2010: 416) tujuan utama dalam pengembangan

model data logical pada sistem basis relasional adalah untuk menciptakan

representasi akurat suatu data, keterhubungannya dan batasan-batasannya.

Untuk mencapai tujuan ini, maka harus ditetapkan/diidentifikasi sekumpulan

relasi. Empat bentuk normal yang biasa digunakan yaitu, first normal form

(1NF), second normal form (2NF) dan third normal form (3NF) dan Boyce–

|

|

60

Codd normal form (BCNF). Terdapat bentuk fourth normal form (4NF) dan

fifth normal form (5NF) untuk situasi yang jarang terjadi. Berdasarkan pada

functional dependencies antar atribut dalam relasi. Sebuah relasi d apat

dinormalisasi kedalam bentuk tertentu untuk mengatasi kemungkinan

terjadinya pen gulangan dari update yang tidak baik. Normalisasi adalah suatu

teknik untuk menghasilkan sekumpulan relasi dengan sifat-sifat (properties)

yan g diinginkan, memenuhi kebutuhan data enterprise.

1. Data Redudancy

Menurut Connolly (2010: 418) tujuan utama dari desain basis d ata

relasional adalah untuk mengelompokkan atribut-atribut ke d alam r elasi-

relasi sehingga meminimalisasi redudansi data dan mengurangi

penggunaan tempat penyimpanan yang dibutuhkan oleh sebuah relasi

dasar.

2. Update Anomalies

Menurut Connolly (2010: 419) relasi yan g mengandung informasi yan g

redundan dapat diakibatkan oleh update anomalies. Beberapa tipe dari

update anomalies, diantaranya Insertion, Deletion, dan Modification.

3. Functional Dependen cy

Menurut Connolly (2010: 420) merupakan konsep inti yang terkait

dengan

normalisasi. Functional dependency menjelaskan relationship

antar atribut-atribut dalam relasi.

|

61

2.12 Kerangka Berpikir

Dalam menentukan langkah-langkah penelitian, maka dibuat kerangka

berpikir dalam bentuk bagan sebagai berikut:

Gambar 2.31 Kerangka Berpikir

|