BAB II LANDASAN

TEORI

2.1

Pengertian Asuransi

Asuransi merupakan suatu bisnis yang unik, yang di dalamnya terdapat berbagai

macam aspek, yaitu aspek ekonomi, hukum, sosial, bisnis, dan matematika. Dengan kata

lain, kelima aspek tersebut dapat memberikan pengertian tersendiri tentang asuransi atas

dasar sudut pandangnya

masing-masing. Berikut ini adalah pengertian asuransi menurut

Drs.

Herman

Darmawi (Herman Darmawi, 2001, PT. Bumi Aksara, “Manajemen

Asuransi”, pp 03) :

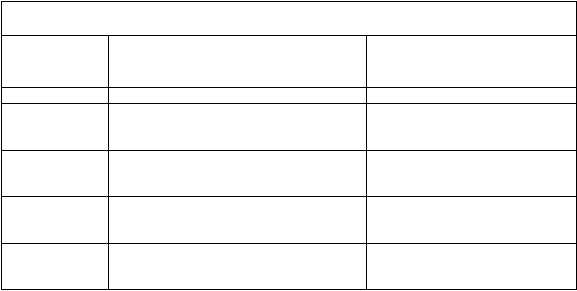

Tabel 2.1. Pengertian Asuransi

PENGERTIAN ASURANSI

Sudut Pandang

Objek

Teknik Mencapainya

Ekonomi

Pengurangan risiko

Dengan transfer dan kombinasi

Hukum

Perjanjian pemindahan risiko

Melalui

pembayaran premi

oleh

tertanggung

kepada

penanggung

dalam suatu kontrak asuransi

Bisnis

Berbagi risiko

Dengan

memindahkan

risiko

dari

individu

ke

lembaga

penanggung

risiko

Sosial

Memikul kerugian secara kolektif

Semua anggota membayar iuran

kerugian yang kebetulan diderita

oleh salah satu anggota

Matematika

Memperhitungkan dan mendistribusikan

Dengan perkiraan aktuarial yang

didasarkan

atas

prinsip-prinsip

probabilitas

|

|

Adapun

pengertian asuransi

menurut

undang-undang

tentang usaha perasuransian

(UU

Republik Indonesia No. 2/1992) adalah sebagai berikut:

1.

Asuransi

atau pertanggungan adalah perjanjian antara

dua

pihak atau

lebih

dimana

pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi

asuransi

untuk

memberikan

penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum

kepada

pihak ketiga

yang

mungkin akan diderita

tertanggung,

yang

timbul akibat

suatu

peristiwa

yang

tidak

pasti,

atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

2.

Yang dimaksud

“penanggung” dalam definisi itu adalah suatu badan

usaha asuransi

yang memenuhi ketentuan UU no.2/1992.

Selanjutnya

Pasal

21

UU

No.2/1992

menjelaskan bisnis atau bidang usaha

perasuransian sebagai berikut:

“Usaha asuransi yaitu usaha jasa keuangan yang dengan menghimpun dana

masyarakat

melalui

pengumpulan

premi asuransi,

memberikan

perlindungan

kepada

anggota

masyarakat pemakai jasa

asuransi terhadap kemungkinan timbulnya kerugian

karena suatu peristiwa yang tidak pasti atau terhadap meninggalnya seseorang.”

2.1.1

Keuangan Perusahaan Asuransi

Sifat dasar dari bisnis asuransi adalah kebutuhan atas dana

investasi

yang cukup

besar dimana sumber-sumber dana Perusahaan asuransi untuk membayar kerugian-

|

kerugian adalah dari

modal

yang

telah

disetor, surplus, dan premi yang telah dibayar

dimuka untuk jasa-jasa yang diberikan. Pengelolaan bisnis yang baik menghendaki dana-

dana itu diinvestasikan dengan aman dan menguntungkan. Oleh karena itu, perlu

dimengerti pula prinsip kerja asuransi, guna terlaksananya pengelolaan keuangan bisnis

asuransi yang baik. Prinsip kerja asuransi dapat dijelaskan dengan empat konsep berikut

ini (Herman

Darmawi, 2001, PT

Bumi Aksara, “Manajemen Asuransi”, pp 15 - 16)

,

yaitu:

1. Persamaan Asuransi

Persamaan asuransi menyatakan bahwa total penerimaan harus sama dengan total

pengeluaran. Penerimaan sebagian besar berasal dari premi dan sebagian besar lagi

berasal

dari

bunga

deposito,

bunga

obligasi, dan

dividen

dari

penanaman

modal

dalam Perusahaan-Perusahaan lain. Pengeluaran terdiri atas pembayaran klaim,

biaya operasional, dan biaya modal, profit serta cadangan teknis.

Penerimaan

=

Pengeluaran

-

Premi

-

Bunga deposito dan

obligasi

-

Dividen

-

Pembayaran klaim

-

Biaya-biaya

operasional

-

Profit

-

Cadangan teknis

|

|

Gambar 2.1. Total Penerimaan sama dengan Total Pengeluaran

2.

Probabilitas dan Risiko

Tugas

asuransi

adalah

untuk

menanggung beban risiko yang dipindahkan oleh

tertanggung kepada Perusahaan asuransi. Perusahaan asuransi sanggup untuk

mengurangi risiko (ketidakpastian) yang dirasakan tertanggung menjadi “kepastian“.

Dengan

menerapkan

konsep

probabilitas,

asuransi dapat menaksir apa yang akan

terjadi pada masa yang akan datang. Tingkat premi didasarkan atas ramalan kejadian

masa depan.

3.

Hukum Bilangan Besar

Hukum ini

menyatakan bahwa

hasil aktual akan persis

sama dengan

hasil

harapan,

jika kejadian yang diamati jumlahnya tak terhingga. Dengan mengamati sejumlah

besar kasus, bisa dihitung dengan akurat probabilitas akan munculnya kejadian itu.

Dengan

menghimpun

sejumlah

besar

nasabah, perusahaan asuransi dapat

menghitung dengan akurat probabilitas akan terjadinya kerugian bagi sejumlah besar

nasabah.

2.2.

Konsep Manajemen Kas

|

|

Dalam menjalankan

usahanya,

setiap perusahaan

selalu

membutuhkan

kas.

Kas

tentunya sangat diperlukan baik untuk membiayai operasi sehari-hari maupun untuk

mengadakan

investasi baru

dalam aktiva

tetap. Pada dasarnya,

Pengeluaran

kas

dapat

bersifat terus-menerus atau kontinyu, misalkan pengeluaran kas untuk pembelian bahan

mentah,

pembayaran

upah

buruh

dan

gaji,

dan

lain sebagainya.

Namun

demikian,

ada

juga aliran kas ke luar (cash outflow) yang bersifat tidak kontinyu, misalnya pengeluaran

untuk pembayaran

bunga,

dividen,

pajak

penghasilan atau laba, pembayaran angsuran

hutang, pembelian kembali saham perusahaan, pembelian aktiva tetap dan lain

sebagainya.

Di samping aliran kas keluar

juga

terdapat aliran kas masuk (cash inflow),

dan

di

dalam cash inflow-pun

terdapat

aliran

yang

bersifat

kontinyu, seperti

misalnya

aliran kas yang berasal dari hasil penjualan produk secara tunai, penerimaan piutang, dan

lain

sebagainya.

Di

samping

itu

ada

juga aliran kas masuk yang bersifat intermittent

(terputus-putus)

misalnya

aliran

kas

masuk yang berasal dari penyertaan pemilik

perusahaan, penjualan saham, penerimaan kredit dari bank, penjualan aktiva tetap yang

tidak terpakai, dan lain sebagainya. Kelebihan dari aliran kas masuk terhadap aliran kas

keluar merupakan saldo kas yang akan tertahan di dalam Perusahaan. Besarnya

saldo

kas

ini akan

mengalami

perubahan

dari waktu

ke waktu

karena berbagai faktor.

Jumlah saldo kas yang ada dalam Perusahaan akan meningkat apabila aliran kas

masuknya

yang

berasal

dari

penjualan

tunai dan piutang yang terkumpul lebih besar

daripada

aliran

kas

keluar

untuk

bahan

mentah, tenaga kerja, biaya lain dan pajak.

Perubahan dalam tingkat harga juga mempunyai pengaruh yang besar terhadap aliran kas

di

dalam

Perusahaan.

Perubahan kebijakan

pemasaran, keputusan

di

bidang

produksi,

|

|

kebijakan di bidang pembelian dan di bidang personalia juga mempunyai efek terhadap

aliran kas dalam Perusahaan.

Atas dasar uraian diatas, dapat kita simpulkan bahwa kas adalah merupakan

bagian penting dalam kegiatan operasional perusahaan. Tanpa adanya kas, maka kegiatan

operasional perusahaan akan terganggu dan hal ini tentunya akan berimplikasi pada

kelangsungan hidup perusahaan itu sendiri. Perusahaan yang memiliki atau menyimpan

banyak uang kas dapat dikatakan sebagai perusahaan yang likuid, dan sebaliknya. Akan

tetapi, Perusahaan yang sangat likuid tidaklah dapat dikatakan sebagai perusahaan yang

sehat. Hal ini

disebabkan karena adanya

uang

yang

menganggur

(idle

money) didalam

perusahaan tersebut. Dengan demikian sangatlah perlu adanya pengelolaan yang baik atas

uang

kas

Perusahaan,

dimana

hal

ini

disebabkan oleh karena adanya prinsip trade-off

antara manfaat dan biaya atas likuiditas Perusahaan.

2.3.

Pentingnya Uang Kas

Ada beberapa alasan mengapa suatu perusahaan penting untuk memiliki uang kas,

yaitu:

1.

Motif transaksi.

Suatu

Perusahaan

menahan

sejumlah

uang

kas, agar Perusahaan tersebut dapat

melakukan kegiatan usahanya secara baik, lancar dan berkesinambungan. Bagi

Perusahaan yang pencatatannya dilakukan atas dasar suatu pola atau jadwal yang

tertentu, maka akan lebih mudah bagi Perusahaan tersebut dalam merencanakan dan

menyelaraskan antara

aliran kas

masuk

dan

aliran kas

keluarnya. Oleh sebab

itu,

|

|

bagi Perusahaan jenis ini, maka cash ratio atau rasio uang kas terhadap total asetnya

adalah rendah. Dan bagi Perusahaan yang bersifat penjualan ataupun pembeliannya

bersifat musiman, maka kebutuhan uang kasnya juga akan berfluktuasi sesuai

dengan sifat transaksi dari usahanya tersebut.

2.

Motif berjaga-jaga.

Alasan lain mengapa Perusahaan menahan uang kas adalah karena tingginya tingkat

ketidakpastian

dari

aliran

uang

kas

masuk dan aliran kas keluar. Semakin sulit

meramalkan aliran kas tersebut, maka semakin banyak uang kas yang harus

disediakan untuk tujuan berjaga-jaga. Di samping itu, untuk berjaga-jaga atas hal-hal

yang

tak

terduga,

maka

perlu

adanya

suatu

cadangan

kas

minimum yang

selalu

tersedia di dalam Perusahaan. Besar kecilnya dana yang harus dimiliki untuk tujuan

berjaga-jaga ini ditentukan oleh kemampuan Perusahaan untuk memperoleh

pinjaman dari banknya pada saat diperlukan dengan cepat. Hal ini hanya mungkin

jika memang telah terjalin suatu hubungan yang baik antara Perusahaan dengan

banknya atau krediturnya.

3.

Kebutuhan yang akan datang.

Dengan

menahan

uang

kas,

maka

Perusahaan dimungkinkan untuk memenuhi

kewajiban-kewajibannya yang akan jatuh tempo atau melaksanakan suatu investasi

baru yang telah direncanakan.

4.

Saldo kompensasi yang diwajibkan.

|

|

Kadangkala

suatu

Perusahaan

diwajibkan

oleh bank yang memberikan pinjaman

kepada

Perusahaan

tersebut,

untuk

menahan

suatu

saldo

kas

minimum didalam

rekening gironya.

2.4.

Manfaat Dari Uang Kas

Ada beberapa manfaat dari tersedianya uang kas dalam Perusahaan, yaitu:

1.

Guna memanfaatkan credit discount.

Dengan tersedianya uang kas atau alat likuid yang cukup, maka Perusahaan dapat

memanfaatkan credit discount yang diberikan oleh pemasok.

2.

Guna mempertahankan kredibilitas.

Sering

para

kredit

analis

dari

suatu

bank atau lembaga keuangan lainnya terlalu

menekankan

pada

current

ratio

dan

acid

test

ratio sebagai

tolok

ukur

dalam

menganalisa likuiditas Perusahaan. Hal ini sesungguhnya kurang tepat jika tidak

dikaitkan dengan

rasio-rasio

lainnya serta tidak dilandasi oleh gambaran yang jelas

mengenai operasi Perusahaan itu sendiri. Bertitik tolak pada pandangan yang kurang

benar di atas, banyak Perusahaan berusaha untuk mempertahankan alat likuid yang

cukup agar penampilan Perusahaan di mata para kredit analis cukup baik, sehingga

Perusahaan dapat memperoleh kredit dengan biaya yang lebih rendah sebagai akibat

dari penampilan Perusahaan tersebut yang cukup baik jika dilihat dari sudut pandang

para krediturnya.

3.

Guna dapat memanfaatkan kesempatan yang menguntungkan.

|

|

Sering

timbul peluang-peluang

tertentu,

yang

terjadi dalam dunia

usaha

secara tak

terduga

sebelumnya.

Peluang

baik,

yang

timbul secara tidak terduga dan bersifat

incidential, hanya dapat dimanfaatkan oleh suatu Perusahaan, jika ia memiliki cukup

alat likuid.

2.5.

Dana Dalam Aliran Kas

Dalam menyusun laporan sumber-sumber dan penggunaan dana dalam aliran kas,

maka perlu diperhatikan langkah-langkahnya, sebagai berikut:

1. Menyusun laporan perubahan

neraca

yang

menggambarkan perubahan

masing-

masing elemen neraca antara dua titik waktu yang akan dianalisis.

2. Mengelompokkan

perubahan-perubahan

tersebut

dalam

golongan

perubahan-

perubahan

yang memperbesar kas dan golongan perubahan-perubahan yang

memperkecil jumlah kas.

3. Mengelompokkan elemen-elemen dalam

laporan laba/rugi atau

laporan laba ditahan

ke dalam golongan

yang memperbesar kas dan

golongan

yang

memperkecil

jumlah

kas.

4.

Mengadakan

konsolidasi

dari

semua

informasi

tersebut

ke

dalam laporan

sumber-

sumber dan penggunaan dana.

Adapun perubahan-perubahan dari elemen-elemen neraca yang pengaruhnya dapat

memperbesar kas –

dan ini dikatakan sebagai sumber-sumber dana –

adalah sebagai

berikut:

1.

Berkurangnya aktiva lancar selain kas.

|

|

Berkurangnya

aktiva

lancar

selain

kas berarti bertambahnya dana atau kas.

Berkurangnya barang (persediaan/inventory) dapat terjadi karena terjualnya barang

tersebut, dan

hasil penjualan

itu merupakan sumber dana/kas bagi Perusahaan itu.

Berkurangnya piutang berarti bahwa piutang itu telah dibayar dan penerimaan

piutang

merupakan

penambahan

dana yang

diterima

oleh

Perusahaan

yang

bersangkutan. Demikian pula berkurangnya surat-surat berharga atau efek berarti

bahwa efek tersebut telah terjual dan hasil penjualan tersebut merupakan sumber

dana/kas bagi Perusahaan.

2.

Berkurangnya aktiva tetap.

Seperti halnya berkurangnya aktiva lancar, berkurangnya aktiva tetap pun

merupakan

sumber

dana/kas

bagi

Perusahaan yang bersangkutan. Berkurangnya

aktiva

tetap

bruto

berarti

bahwa

sebagian dari aktiva tetap neto juga merupakan

sumber dana, karena berkurangnya aktiva tetap neto tersebut berarti adanya

depresiasi dalam tahun yang bersangkutan dan depresiasi ini pun merupakan sumber

dana.

3.

Bertambahnya setiap jenis utang.

Bertambahnya

utang,

baik

utang

lancar maupun utang jangka panjang merupakan

sumber dana. Bertambahnya utang berarti adanya tambahan dana yang diterima oleh

Perusahaan yang bersangkutan.

4.

Bertambahnya modal.

|

|

Bertambahnya

modal

misalnya

disebabkan

karena

adanya

emisi

saham baru,

dan

hasil penjualan saham baru itu merupakan sumber dana.

5.

Adanya keuntungan dari operasi Perusahaan.

Apabila Perusahan mendapatkan keuntungan neto dari operasinya berarti bahwa ada

tambahan dana bagi Perusahaan yang bersangkutan.

Mengenai perubahan-perubahan yang efeknya memperkecil dana/kas dan ini

dikatakan sebagai penggunaan dana - dapatlah disebutkan sebagai berikut:

1.

Bertambahnya aktiva lancar selain kas.

Bertambahnya aktiva lancar dapat terjadi karena pembelian barang, dan pembelian

barang membutuhkan dana. Dengan demikian, penambahan aktiva lancar merupakan

penggunaan dana.

2.

Bertambahnya aktiva tetap.

Bertambahnya aktiva tetap bruto dapat terjadi karena adanya pembelian aktiva tetap,

dan pembelian aktiva tetap merupakan penggunaan dana.

3.

Berkurangnya setiap jenis utang.

Berkurangnya

utang, baik

utang

lancar maupun utang jangka panjang dapat terjadi

karena

perusahaan

telah

melunasi

atau

mengangsur

utangnya.

Pembayaran kembali

utang berarti penggunaan dana.

4.

Berkurangnya modal.

|

|

Berkurangnya

modal

dapat

terjadi

karena

pemilik

Perusahaan

mengambil

kembali

atau mengurangi modal yang tertanam dalam Perusahaan. Berkurangnya modal

berarti berkurangnya dana. Hal

ini berarti bahwa pengurangan modal itu merupakan

penggunaan dana.

5.

Pembayaran dividen kas.

Pembayaran dividen kas jelas merupakan penggunaan dana. Dividen kas dibayarkan

dari keuntungan neto sesudah pajak.

6.

Adanya kerugian dalam operasi Perusahaan.

Sebenarnya bertambahnya utang merupakan sumber dana, tetapi dengan adanya

kerugian,

tambahan

dana

tersebut

digunakan untuk menutup kerugian. Dengan

demikian, maka adanya kerugian merupakan penggunaan dana.

2.6.

Anggaran Kas

Anggaran

kas

(cash

budget) adalah

estimasi

terhadap

posisi

kas

untuk

suatu

periode

tertentu

yang

akan

datang.

Penyusunan anggaran kas bagi suatu Perusahaan

sangatlah

penting

artinya

bagi

pemeliharaan likuiditas Perusahaan. Dengan menyusun

anggaran kas, maka dapat diketahui kapan Perusahaan akan berada dalam keadaan defisit

kas atau surplus kas karena operasi Perusahaan. Dengan mengetahui akan adanya defisit

kas jauh sebelumnya, maka Perusahaan akan dapat merencanakan sebelumnya penentuan

sumber dana yang akan digunakan untuk menutup defisit tersebut. Karena masih

cukupnya

waktu,

maka terdapat

lebih banyak pilihan sumber dana, dan dengan semakin

banyaknya pilihan sumber dana ini, berarti Perusahaan-pun dapat mengadakan pemilihan

|

|

sumber

dana

yang

biayanya

paling

rendah. Sebaliknya, dengan, mengetahui jauh

sebelumnya bahwa akan terdapat surplus kas yang besar, maka jauh sebelumnya sudah

dapat direncanakan bagaimana menggunakan kelebihan dana tersebut secara efisien.

Anggaran kas dapat disusun untuk periode bulanan atau kuartalan. Pada dasarnya

anggaran kas ini dapat dibedakan dalam dua bagian, yaitu:

1.

Estimasi penerimaan-penerimaan kas yang berasal dari: hasil penjualan

tunai,

piutang yang terkumpul, penerimaan bunga, dividen, hasil penjulan aktiva tetap, dan

penerimaan-penerimaan lain.

2.

Estimasi pengeluaran kas yang digunakan untuk: pembelian bahan mentah,

pembayaran utang-utang, pembayaran upah buruh, pengeluaran untuk biaya

penjualan, biaya administrasi dan umum, pembayaran bunga, dividen, pajak, premi

asuransi, pembelian aktiva tetap dan pengeluaran-pengeluaran lain.

Dengan

mengadakan

estimasi penerimaan

dan pengeluaran

selama

periode

tertentu maka Pimpinan Perusahaan dapat mengetahui:

1. Kemungkinan posisi kas sebagai hasil rencana operasi Perusahaan.

2. Kemungkinan adanya surplus atau defisit karena rencana operasi Perusahaan.

3. Besarnya dana serta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas.

4. Saat-saat kapan kredit itu dibayar kembali.

Penyusutan anggaran kas biasanya dilakukan dalam beberapa tahap, yaitu:

1.

Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasional

Perusahaan. Transaksi-transaksi di sini merupakan transaksi operasi. Pada tahap ini

dapat diketahui adanya defisit atau surplus karena rencana operasi Perusahaan.

|

|

2.

Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau

sumber-sumber

dana

lainnya

yang

diperlukan untuk menutup defisit kas karena

rencana operasi Perusahaan

3.

Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah

adanya transaksi finansil.

2.7.

Faktor

Yang

Mempengaruhi

Besarnya

Persediaan

Kas

Minimal

Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

Semakin besar jumlah kas yang ada di dalam suatu Perusahaan, berarti

semakin

tinggi

pula tingkat

likuiditasnya.

Ini

berarti

bahwa Perusahaan mempunyai risiko yang lebih

rendah untuk tidak dapat

memenuhi kewajiban

finansiilnya. Tetapi hal ini bukan berarti

bahwa Perusahaan harus berusaha untuk mempertahankan persediaan kas yang sangat

besar, karena semakin besar kas berarti semakin banyak uang yang menganggur sehingga

akan memperkecil profitabilitas-nya. Sebaliknya pun kalau Perusahaan hanya mengejar

profitabilitas saja, maka Perusahaan itu akan berusaha agar semua persediaan

kasnya

selalu

dapat

diputarkan

atau

dalam keadaan bekerja.

Bila

Perusahaan

menjalankan

tindakan tersebut,

berarti Perusahaan

itu

menempatkan

dirinya

dalam keadaan

illikuid

apabila sewaktu-waktu ada tagihan atas kewajiban finansilnya.

|

|

Untuk

menentukan

berapa

besarnya jumlah kas yang sebaiknya harus

dipertahankan oleh suatu Perusahaan, belumlah ada standard ratio yang bersifat umum.

Meskipun demikian, ada beberapa standar

tertentu

yang dapat digunakan sebagai

pedoman

di

dalam menentukan

jumlah

kas

yang

harus

dipertahankan

oleh

suatu

Perusahaan.

Jumlah

kas

pada

suatu

saat

dapat dipertahankan dengan besarnya jumlah

aktiva lancar maupun utang lancar. Jumlah kas dapat pula dihubungkan dengan jumlah

penjualan atau sales. Perbandingan

antara penjualan dengan jumlah kas rata-rata

menggambarkan

tingkat

perputaran

kas

(cash

turnover) dimana semakin tinggi

tingkat

perputaran ini, maka semakin tinggi pula tingkat efisiensi penggunaan kasnya. Akan

tetapi, tingkat perputaran kas

yang berlebihan tingginya dapat berarti bahwa jumlah kas

yang tersedia adalah terlalu kecil untuk volume penjualan yang bersangkutan.

Seperti

halnya

pada

persediaan (inventory) dan piutang, pada

kas

pun

terdapat

“persediaan besi” atau “persediaan minimal”, yang disebut juga safety cash balance atau

persediaan besi kas.

Yang dimaksudkan dengan persediaan besi adalah jumlah minimal

dari

kas

yang

harus

dipertahankan

oleh

Perusahaan agar dapat memenuhi kewajiban

finansiilnya sewaktu-waktu. Persediaan kas ini merupakan unsur atau inti permanen dari

kas. Besarnya kas minimal ini berbeda-beda antara Perusahaan yang satu dengan

Perusahaan

yang

lainnya.

Faktor-faktor

yang

mempengaruhi

besar kecilnya persediaan

kas suatu Perusahaan yaitu:

1. Perimbangan Antara Aliran Kas Masuk dengan Aliran Kas Keluar.

Adanya perimbangan yang baik mengenai kuantitas maupun waktu antara arus kas

masuk dan arus kas keluar dalam suatu Perusahaan berarti

bahwa pengeluaran kas,

baik

mengenai jumlah

maupun

mengenai waktunya, akan dapat dipenuhi dari

|

|

penerimaan kasnya sehingga Perusahaan tidak perlu mempunyai persediaan kas

minimum yang

besar.

Adanya perimbangan

tersebut antara

lain

disebabkan

karena

adanya kesesuaian antara syarat pembelian dengan syarat penjualan. Ini bearti bahwa

pembayaran

hutang akan dapat dipenuhi dengan kas yang berasal dari pengumpulan

piutang. Pembayaran-pembayaran untuk pembelian bahan mentah, pembayaran upah

buruh,

dan

lain-lain,

diharapkan dapat

dipenuhi dengan kas yang berasal dari hasil

penjualan produknya.

2. Penyimpangan Terhadap Aliran Kas yang Diperkirakan .

Untuk

menjaga

likuiditasnya,

maka

Perusahaan

perlu

membuat

perkiraan

atau

estimasi mengenai aliran kas di dalam Perusahaannya. Apabila aliran kas senyatanya

selalu sesuai dengan estimasinya, maka Perusahaan tersebut tidak menghadapi

kesulitan likuiditas. Perusahaan ini tidak perlu mempertahankan adanya persediaan

minimum kas

yang

besar.

Sebaliknya,

bagi

Perusahaan

yang

aliran

kasnya

sering

mengalami

penyimpangan

yang

merugikan

dari

yang

diperkirakan,

maka

perlulah

bagi

Perusahaan

ini

untuk

mempertahankan

adanya

persediaan

kas

minimal

yang

agak besar.

3. Adanya Hubungan yang baik dengan Bank-Bank

Perusahaan yang telah berhasil membina hubungan baik dengan bank akan

mempermudah

baginya

untuk

mendapatkan

kredit

dalam menghadapi

kesulitan

finansiilnya, baik yang disebabkan karena adanya peristiwa yang tidak diduga

maupun yang dapat diduga sebelumnya. Perusahaan ini tidak perlu mempunyai

persediaan besi kas yang besar.

|

|

2.8.

Sarana

Dan

Mekanisme

Transaksi

Uang

Kas

Yang

Ditempatkan Di Bank

Berikut ini adalah sarana dan mekanisme transaksi uang kas berbentuk uang giral

yang berada atau ditempatkan di bank.

1.

Bentuk-bentuk uang giral.

a.

Demand Deposit.

Penyimpanan uang kas dalam bentuk demand deposit di bank sering pula

disebut sebagai

uang kas dalam

rekening giro,

yang setiap

saat dapat diambil

atau pun dicairkan. Simpanan dalam bentuk demand deposit tidak mendapatkan

bunga,

sebaliknya

si

penyimpan

biasanya dikenakan biaya administrasi.

Biasanya bank tersebut menetapkan tingkat saldo rata-rata yang minimum harus

dipertahankan

dalam rekening

gironya tersebut. Untuk

Perusahaan

besar

yang

rata-rata saldo rekening gironya cukup tinggi dapat meminta kepada bank yang

bersangkutan suatu jasa giro atas dasar saldo minimum yang harus

dipertahankan dalam rekening gironya tersebut.

b.

Time Deposit.

Suatu bentuk simpanan deposito berjangka yang dapat ditempatkan untuk

jangka waktu 1 bulan, 3 bulan, 6 bulan dan 12 bulan. Sebelum jatuh temponya,

maka deposito tersebut

tidak

dapat dicairkan. Namun

jika

simpanan

tersebut

|

|

telah melampaui satu bulan tetapi jatuh temponya adalah 3 bulan,

atas

persetujuan

dari bank

yang

bersangkutan,

maka

deposito

tersebut

dapat

dicairkan

dengan

suatu

denda

tertentu yang harus dibayar oleh si nasabah.

Sebagai

tanda

atas

simpanan

deposito tersebut, bank

yang

bersangkutan akan

mengeluarkan

sertifikat

deposito

atas

nama

yang

sering

disebut

pula Non-

Negotiable

Time

Certificate

of

Deposit.

Namun

ada

pula

sertifikat

deposito

yang merupakan surat berharga yang dapat diperjualbelikan, untuk itu sertifikat

deposito

berjangka tersebut

dikeluarkan atas unjuk dan biasa disebut sebagai

Negotioable Time Certificate of Deposit.

c.

Call Deposit.

Simpanan dalam bentuk call deposit memiliki persamaan dengan demand

deposit dalam arti setiap saat dapat ditarik, asalkan sebelum penarikannya harus

memberitahukan terlebih dahulu kepada bank yang bersangkutan. Biasanya

pemberitahuan tersebut harus dilakukan dua hari dimuka. Atas call deposit juga

dibayarkan suatu tingkat bunga tertentu sesuai dengan jangka waktu

penyimpanannya:

on

call

(2

hari),

7

hari,

15

hari. Dengan demikian setiap

penyimpanan dalam deposito berjangka, yang waktunya kurang dari satu bulan

dapat disebut call deposit.

2.

Jenis-jenis alat likuid pengganti uang tunai.

a.

Cek.

|

|

Suatu surat berharga yang merupakan permintaan pembayaran secara tunai atas

sejumlah uang, suatu bank yang menerbitkan cek tersebut dari rekening giro

seorang

nasabah

yang

menandatangani

cek tersebut. Dengan demikian, cek

tersebut sering pula disebut sebagai personal cheque. Cash cheque sama seperti

uang tunai artinya dapat diuangkan oleh siapa saja yang memiliki cek tersebut,

selama rekening giro dari orang yang menandatangani cek tersebut cukup

uangnya.

b.

Giro Bilyet.

Suatu surat permintaan pemindahbukuan dari suatu rekening giro tertentu

kepada rekening

giro

lainnya, dapat

terjadi dalam bank

yang sama atau dalam

bank

lainnya.

Dengan

demikian,

orang atau

Perusahaan

yang

memperoleh

pembayaran dalam bentuk

giro bilyet, tidak dapat

langsung menguangkan

giro

bilyet tadi.

c.

Bank Draft.

Bank draft

merupakan

suatu

janji

yang

dikeluarkan oleh suatu bank tertentu

untuk

membayar

sejumlah

uang dalam mata

uang

tertentu kepada

pemegang

draft atau nama yang tercantum dalam draft tersebut.

d.

Traveller’s Cheque.

Pengertian

traveller’s cheque serupa dengan bank draft. Perbedaannya hanya

terletak

pada proses

pencairannya dimana

jika bank

draft harus diuangkan di

cabang atau

koresponden

bank yang

mengeluarkan

draft

tersebut,

sedangkan

|

|

traveller’s cheque dapat diuangkan pada setiap money changer/tempat

penukaran

uang

dan

kadangkala

diterima

pula

sebagai

alat

pembayaran

yang

sah.

3.

Mekanisme pencairan alat-alat likuid yang digunakan sebagai alat pembayaran.

a.

On the counter.

Setiap cash cheque dapat diuangkan pada bank yang menerbitkan cek tersebut,

dengan

syarat

uang

di

rekening

nasabah yang menandatangani cek tersebut

cukup dananya.

b.

Kliring.

Untuk menguangkan cek ataupun crossed cheque serta giro bilyet melalui bank

lain, maka hal tersebut dapat dilakukan melalui kliring. Cek ataupun bilyet yang

dikliringkan

baru

dapat diketahui

hasilnya esok paginya dan untuk kemudian

dapat dimanfaatkan oleh si penerimanya.

c.

Collection.

Untuk menguangkan cek ataupun jaminan giro bilyet pada suatu bank di kota

yang berbeda, maka harus dilakukan secara inkaso/collection. Untuk hal seperti

|

|

ini diperlukan waktu yang cukup lama, tergantung dari jarak maupun pelayanan

daripada bank yang bersangkutan.

2.9.

Model Matematis Dalam Manajemen Kas

Guna

menentukan

besarnya

investasi

yang optimal

di

dalam penetapan

jumlah

uang kas, maka terdapat beberapa model matematis yang dikembangkan oleh ahli-ahli

pembelanjaan, yaitu:

1. Model dari William J. Baumol.

William J. Baumol mendasari teorinya pada metode Economic Order Quantity (Ross,

Westerfield,

Jafee,

2002,

McGraw-Hill, “Corporate Finance”, pp 773), yang

digunakan

di

dalam menetapkan

investasi

yang

optimal

di

dalam persediaan.

Penerapan metode EOQ ini pada manajemen kas didasari pada kenyataan bahwa ada

kesamaan

antara

investasi dalam

uang

kas

dan

persediaan bahan/barang

dipandang

dari

sudut

pandangan

ahli

belanja.

Dalam pengadaan

persediaan,

biaya

akibat

kekurangan persediaan dan tambahan biaya pemesanan, yang harus dikorbankan

untuk

mengadakan

bahan/barang

secara

cepat sebagai akibat dari kehabisan

persediaan merupakan hal yang dapat dan perlu dihindari. Namun dipihak lain,

dengan mengadakan suatu persediaan akan timbul pula biaya-biaya yang berkaitan

dengan pengadaan persediaan

tersebut,

termasuk biaya

modal yang tertanam dalam

persediaan

tersebut.

Oleh

sebab

itu,

perlu

dicari

suatu

titik

keseimbangan

antara

biaya pemesanan dan biaya penyimpanan, yang

memberikan tingkat

investasi yang

optimal dalam pengadaan persediaan tersebut. Perimbangan tersebut berlaku pula di

|

dalam pengelolaan

uang kas. Biaya pemesanan timbul dalam bentuk biaya

gaji dari

orang yang khusus menangani administrasi kas dan komisi yang harus dibayar

kepada

para broker

untuk

menempatkan atau mencairkan

uang

kas

pada atau

dari

bentuk investasi yang ada di pasar uang dan modal. Di samping itu perlu diperhatikan

pula carrying

cost

atau holding

cost, yang berupa hilangnya kesempatan untuk

memperoleh bunga atau return atas kesempatan investasi tertentu di pasar uang dan

modal seandainya perusahaan berusaha untuk menahan jumlah uang kas yang besar,

dengan

tujuan

ingin

menghindari

biaya

gaji

dan/atau

komisi

seperti

disebutkan

di

atas. Dan sama seperti halnya dengan mengelola persediaan, maka dalam mengelola

uang kas perlu pula diperhitungkan besarnya biaya kerugian yang timbul sebagai

akibat kehabisan uang kas didalam kegiatan perusahaan sehari-hari. Oleh sebab

itu

dalam pengelolaan uang kas perlu ditentukan suatu tingkat persediaan uang kas yang

secara optimal perlu dipertahankan oleh perusahaan guna menjamin kesinambungan

operasinya.

Dengan dicapainya

titik keseimbangan dari kedua unsur biaya tersebut

diatas, maka investasi dalam uang kas dapat dioptimalisasikan.

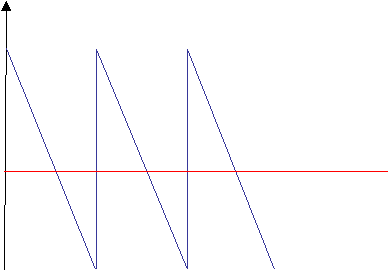

Model Baumol ini mengasumsikan bahwa saldo kas perusahaan akan bergerak secara

beraturan dari kiri atas ke kanan bawah seperti tampak pada gambar dibawah ini.

Saldo Kas Awal

Rata-rata Kas

|

0

1

2

3

Saldo Kas Akhir

Waktu

Gambar 2.2. Pola Keseimbangan Kas dari Baumol

Dalam

modelnya,

Baumol

mengasumsikan

bahwa ada tiga

variabel

yang

harus

diperhatikan oleh perusahaan, yaitu:

F

=

biaya tetap

yang

harus

dikeluarkan ketika

menjual

sekuritas/investasi

yang dimiliki, untuk mengisi kembali uang kas.

T

=

Jumlah

uang

kas

yang

diperlukan

oleh

perusahaan

untuk

tujuan

transaksi pada periode tertentu.

K

=

biaya kesempatan (opportunity cost) yang timbul dari penyimpanan

uang kas.

C

2FT

K

Saldo

Kas

C

Optimum

Opportunit

y

Cost

K

2

T

Trading

Cost

F

TotalCost

©

C

K

T

F

2

©

|

|

2.

Model dari Merton Miller dan Daniel Orr.

Miller dan Orr menciptakan suatu model dengan mengembangkan teori yang telah

dibuat oleh Baumol. Berbeda dengan Baumol yang menggunakan asumsi bahwa net

cash

flow pola

pergerakannya

sedemikian

beraturan,

yang

hanya

mungkin

dapat

terjadi secara teoritis atau dalam kasus orang perorang tertentu, maka Miller dan Orr

mengasumsikan bahwa net

cash

flows akan bergerak secara tak beraturan namun

tetap

memiliki

suatu

pola

tertentu (Steve Karnadi, Yayasan Promotio Humana,

“Manajemen Pembelanjaan”, JILID I, pp 119). Hal ini berarti bahwa perubahan

dalam saldo kas perusahaan selama suatu periode tertentu akan sembarang sifatnya

baik dalam jumlah maupun arahnya. Namun jika diteliti atas dasar sampel acak dari

suatu kumpulan periode-periode yang jumlahnya cukup banyak, maka tampak

bahwa perubahan-perubahan tersebut akan membentuk suatu distribusi normal.

Walaupun demikian model ini tetap memberikan suatu kemungkinan berdasarkan

pengalaman empiris bahwa pada suatu saat tertentu, perubahan tersebut memiliki

kemungkinan lebih besar untuk lebih positif atau negatif.

Teori Miller dan Orr ini diciptakan untuk menentukan kapan saatnya dan berapa

besar jumlah yang harus dipindahkan dari perkiraan investasi ke perkiraan kas

selaras dengan proses pengambilan keputusan yang diamati dari gambar berikut.

|

Cash

h

z

r

t1

t2

Time

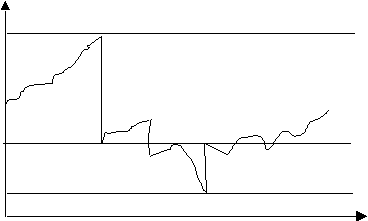

Gambar 2.3. Model Manajamen Kas dari Miller dan Orr

Dari

gambar 2.3, tampak bahwa perubahan dari saldo kas dapat meningkat sampai

suatu tingkat tertentu, h, pada waktu t1, dan kemudian akan turun sampai ketingkat

z,

return point, karena sejumlah

(h –z) diinvestasikan ke dalam salah satu bentuk

investasi yang memberikan hasil. Selanjutnya saldo kas perusahaan yang bergerak

secara tak menentu arahnya sampai akhirnya mencapai titik saldo minimum, r, pada

saat

t2

dan

pada

saat

saldo

kas

kembali

kepada

titik

z, return point,. Dalam

menentukan

besarnya

waktu

t

diatas,

Miller dan Orr mencari t sedemikian rupa

sehingga 1/t merupakan suatu penggal waktu yang kecil dari satu hari kerja, atau

dengan kata lain t sama dengan jumlah transasksi kas per hari.

|

|

Metode

ini

mengasumsikan

bahwa

selama

jam-jam

kerja

tersebut

saldo

kas dapat meningkat sebanyak

m rupiah dengan tingkat probabilitas sebesar p atau

dapat

pula

turun

sebesar

m rupiah

dengan

tingkat

probabilitas

q

=

1

–

p.

Pada

umumnya analisa Miller dan Orr ini bertolok ukur pada asumsi probabilita p = q =

½.

Atas dasar asumsi diatas, maka variance daripada perubahan harian saldo

kas adalah

sama

dengan

m²

t. Selanjutnya

model

Miller

dan

Orr

didasarkan pada

fungsi biaya, sama seperti model Baumol, dan model ini memasukkan pula elemen

biaya yang diperlukan guna memindahkan dari dan kepada perkiraan kas serta biaya

yang timbul sebagai akibat menahan uang kas (opportunity cost). Batas atas (upper

limit), h, yang tidak boleh dilampaui, dan batas bawah (lower limit), z, yang

merupakan

return

point,

yaitu

titik

kemana saldo

kas dikembalikan

setelah

terjadinya permindahan dari atau kedalam perkiraan kas, perlu dicari dan dihitung

agar

fungsi

biaya

dapat

diminimalisir.

Batas

terendah,

r,

dalam

model

ini

diasumsikan telah ditentukan, yang dapat berupa saldo kas minimum atas rekening

giro yang harus dipertahankan seperti ditetapkan oleh bank, di mana rekening koran

perusahaan tersebut ditempatkan.

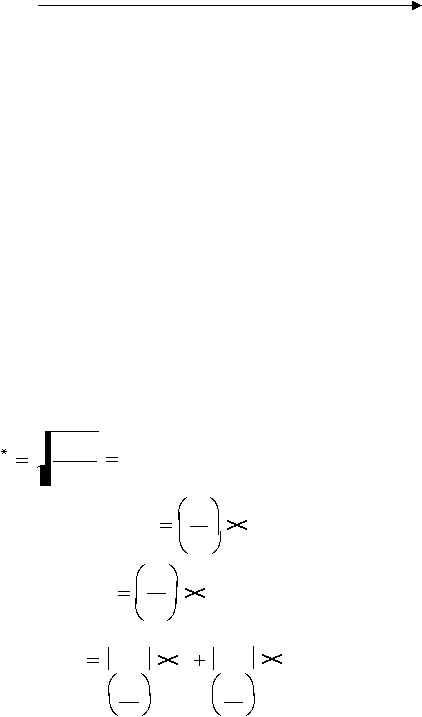

Fungsi biaya dari model Miller dan Orr dituliskan sebagai berikut:

E c)

(c)

b.

E( N )

i.E (m)

T

E(N)

= perkiraan banyaknya pemindahan antara kas dan

perkiraan investasi selama periode yang direncanakan.

|

2

b

= biaya pemindahan.

T

= jumlah hari dari periode yang direncanakan.

E(m)

= rata-rata saldo kas harian yang diharapkan.

i

= tingkat bunga harian yang diperoleh dari investasi

yang dilakukan.

S²

= varians daripada perubahan harian saldo kas.

Tujuan

yang

ingin

dicapai

adalah

mencari

E

(c)

yang

minimal dengan

menetukan

variabel h dan z, yang oleh Miller dan Orr diperoleh sebagai berikut:

1

/

3

3

.b.s

z

4.i

Semakin tinggi biaya pemindahan uang kas, yakni b, atau variance, yaitu S², maka

akan

semakin tinggi pula

jarak antara batas kontrol atas dan batas kontrol bawah.

Untuk

kasus khusus dimana

terjadi

kenaikan

ataupun

penurunan probabilita

saldo

kas yang sama besar, artinya bahwa p = q = 0,50,

maka batas kontrol

atas akan

selalu tiga kali lebih besar dari retun point z, yaitu batas kontrol bawah.

|