|

BAB II

LANDASAN TEORI

2.1 Supply Chain Management

2.1.1

Pengertian Supply Chain

Menurut Schroeder (2007, p189) supply chain adalah sebuah

proses bisnis dan informasi yang berulang yang menyediakan produk

atau layanan dari pemasok melalui proses pembuatan dan

pendistribusian kepada konsumen.

Menurut

Harrison

(2008,

p7)

adalah sejaringan

mitra

yang

secara

kolektif

mengubah

komoditas

dasar

(dihulu)

kedalam produk

jadi

(dihilir)

yang bernilai bagi pelanggan

akhir,

dan

yang

mengelola

kembali dimasing-masing tahap.

2.1.2

Pengertian Supply Chain Management

Menurut Simchi-Levi dan Kaminsky (2004, p2)

supply chain

management adalah suatu pendekatan dalam mengintegrasikan berbagai

organisasi

yang

menyelenggarakan

pengadaan

atau penyaluran barang,

yaitu

supplier,

manufacturer,

warehouse

dan

stores sehingga

barang-

barang tersebut dapat diproduksi dan didistribusikan dalam jumlah yang

7

|

|

8

tepat,

lokasi

yang

tepat,

waktu

yang

tepat

dan

biaya

yang

seminimal

mungkin.

Menurut Schroeder (2007, p189) supply chain management adalah

perancangan,

desain,

dan

kontrol arus

material

dan

informasi

sepanjang rantai pasokan dengan tujuan kepuasan konsumen sekarang

dan di masa depan.

Menurut

Heizer

dan

Render

(2000,

p434)

manajemen

rantai

pasokan

(supply chain management)

adalah

pengintegrasian

aktivitas

pengadaan bahan dan pelayanan, pengubahan menjadi barang setengah

jadi dan produk akhir, serta pengiriman ke pelanggan.

2.1.3

Tujuan Supply Chain Management

Menurut Heizer dan Render (2000, p435) tujuan supply chain

management adalah

untuk

membangun

sebuah rantai yang terdiri dari

para pemasok yang memusatkan perhatian untuk memaksimalkan nilai

bagi pelanggan.

Menurut Dilworth (2000, p374) tujuan

supply chain management

adalah merencanakan dan mengkoordinasi semua kegiatan yang terdapat

dalam supply chain, sehingga akan tercapai pelayanan kepada customer

yang maksimal dengan biaya yang relatif rendah.

|

|

9

2.1.4

Strategi Supply Chain

Strategi supply chain menurut Heizer dan Render (2000, p438) :

1)

Banyak pemasok (many supplier).

Dengan strategi banyak pemasok (many supplier), pemasok

menanggapi permintaan dan spesifikasi

“permintaan

dan

penawaran”, (request for quotation), dengan pesanan yang pada

umumnya akan jatuh ke pihak yang memberikan penawaran

terendah.

2)

Sedikit pemasok (few supplier).

Strategi yang memiliki sedikit pemasok (few supplier)

mengimplikasikan

bahwa

daripada mencari

atribut

jangka

pendek,

seperti biaya rendah, pembeli lebih ingin menjalin hubungan jangka

panjang dengan beberapa pemasok yang setia.

3)

Integrasi vertikal (vertical integration).

Integrasi vertikal (vertical

integration)

berarti

mengembangkan

kemampuan untuk memproduksi barang atau jasa yang sebelumnya

dibeli atau membeli perusahaan pemasok atau distributor.

4)

Jaringan Keiretsu (Keiretsu networks).

Keiretsu adalah sebuah istilah bahasa Jepang untuk

menggambarkan

para

pemasok

yang menjadi bagian dari sebuah

perusahaan.

|

|

10

5)

Perusahaan virtual (virtual company).

Perusahaan virtual

(virtual company) adalah perusahaan yang

mengandalkan beragam hubungan pemasok untuk menyediakan

jasa atas permintaan yang diinginkan. Juga dikenal sebagai

korporasi berongga atau perusahaan jaringan.

2.2 Supply Chain Operations Reference (SCOR)

2.2.1

Pengertian

Supply

Chain

Operations

Reference

(SCOR)

Menurut

Rolf

G.

Poluha

([Http

1]) Supply

Chain

Operations

Reference

(SCOR) adalah

model

proses

referensi

yang

sudah

dikembangkan dan didukung Supply Chain Council (SCC) sebagai

standar de fakto alat diagnostik lintas industri bagi manajemen rantai

pasokan. SCOR memungkinkan pemakai untuk mengerjakan,

memajukan,

dan

memberitahukan

kenyataan

dalam manajemen

rantai

pasokan dan diantara semua pihak yang berkepentingan.

2.2.2

A

Process Reference Model Contains

Menurut

Supply

Chain

Council

([Http

2]),

A

Process

Reference

Model Contain :

–

Uraian atau deskripsi standar dari proses manajemen.

–

Satu kerangka hubungan antara proses standar.

|

|

11

–

Metrik standar untuk mengukur kinerja proses.

–

Manajemen mempraktekkan yang menghasilkan kinerja terbaik

dikelasnya.

–

Menyesuaikan standar untuk mencirikan dan kemampuan.

2.2.3 Boundaries of Supply Chain Operations Reference

(SCOR)

2.2.3.1

SCOR Spans

Menurut Supply Chain Council

([Http 2]), SCOR

spans

meliputi :

–

Semua

interaksi

pelanggan,

dari

pesanan

masuk

sampai

membayar melalui faktur.

–

Semua produk (materi

fisik dan jasa) transaksi, dari penyalur

penyalurmu untuk pelanggan pelangganmu, meliputi alat-alat

perlengkapan,

barang persediaan, onderdil, kumpulkan

produk, perangkat lunak, dsb.

–

Semua

interaksi pasar, dari pemahaman dari permintaan

agregat ke pemenuhan dari masing-masing pesanan.

|

|

12

2.2.3.2 SCOR

does

not attempt

to describe

every

business process or activity

Menurut

Supply

Chain

Council

([Http

2]), SCOR

tidak

mencoba untuk mendeskripsikan tiap-tiap

proses

bisnis

atau

aktivitas, termasuk:

–

Penjualan dan pemasaran (demand generation).

–

Penelitian dan pengembangan teknologi.

–

Pengembangan produk.

–

Beberapa unsur dari post-delivery customer support.

Hubungan terkait dapat dibuat untuk memproses tidak

termasuk pada model scope, seperti pengembangan produk, dan

beberapa dicatat di SCOR.

2.2.3.3

SCOR

assumes

but

does

not

explicitly

address

Menurut Supply Chain Council ([Http 2]), SCOR assumes

but does not explicitly address :

–

Pelatihan.

–

Kualitas.

–

Teknologi Informasi (IT).

–

Administrasi (bukan SCM).

|

13

2.2.4

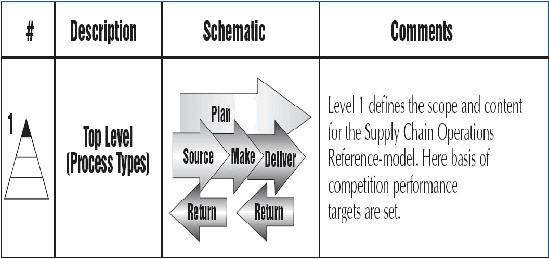

SCOR Contain Schematic Level 1 of Process

Menurut Supply Chain Council ([Http 2]), SCOR Contain

Schematic Level 1 of Process. Lihat Gambar 2.1.

Gambar 2.1 SCOR Contain Schematic Level 1 of Process

Sumber : ([Http 2]) Supply Chain Council, (2008)

2.2.5

Level 1 Process Definitions

Menurut

Supply

Chain

Council

([Http

2]),

Level

1

Process

Definitions yaitu :

1)

Plan

Proses

yang keseimbangan

permintaan

agregat

dan persediaan

untuk

mengembangkan

satu

pelaksanaan rencana

dimana

mencari

sumber daya yang baik, produksi dan pengiriman kebutuhan.

|

|

14

2)

Source

Proses yang memperoleh barang dan jasa sesuai perencanaan atau

permintaan aktual.

3)

Make

Proses yang mentransformasikan produk sampai

titk akhir sesuai

perencanaan atau permintaan aktual.

4)

Deliver

Proses yang

menyediakan barang jadi dan jasa sesuai perencanaan

atau

permintaan

aktual,

secara detail

meliputi

manajemen

permintaan, manajemen pengiriman, dan manajemen distribusi.

5)

Return

Proses berhubungan dengan pengembalian

atau

penerimaan

kembali produk karena beberapa alasan. Proses ini memperluas ke

post-delivery customer support.

2.2.6

Scope

of

Supply

Chain

Operations

Reference

(SCOR) Processes

Menurut Supply Chain Council ([Http 2]),

Scope of SCOR

Processes yaitu :

1)

Plan (Permintaan / perencanaan persediaan dan manajemen).

–

Keseimbangkan

sumber

daya

dengan

kebutuhan

dan

menetapkan

atau

mengomunikasikan

rencana

untuk

|

|

15

keseluruhan

rantai

pasokan,

meliputi

return

dan

proses

pelaksanaan dari source, make , dan deliver.

–

Manajemen

dari

ketentuan bisnis,

kinerja

rantai

pasokan,

pengumpulan data, persediaan, asset modal, transportasi,

merencanakan konfigurasi, pengaturan kebutuhan dan izin, dan

resiko rantai pasokan.

–

Menyesuaikan rencana rantai posokan

dengan rencana

keuangan.

2)

Source (Sourcing stocked, make-to-order, dan engineer-to-order

product).

–

Jadwal pengiriman; menerima,

verifikasi,

dan

kirim

produk;

dan otorisasi pembayaran penyalur.

–

Identifikasi dan memilih sumber

pasokan

ketika

tidak

dipersiapkan sebelumnya, seperti untuk engineer-to-order

product.

–

Mengatur ketentuan bisnis, kinerja akses pemasok, dan

pemeliharaan data.

–

Mengatur persediaan, asset modal, produk pemasukan, jaringan

pemasok, impor / ekspor kebutuhan, kesepakatan pemasok, dan

sediakan risiko rantai pasokan.

3)

Make

(Make-to-stock,

make-to-order,

dan

engineer-to-order

production execution).

|

|

16

–

Jadwal aktivitas produksi, keluarkan produk,

hasilkan

dan

uji,

paket, tingkat produk, dan mengeluarkan produk untuk dikirim.

–

Penyelesaian rancang bangun untuk engineer-to-order product.

–

Mengatur

ketentuan,

kinerja,

data,

in-process products

(WIP),

alat-alat perlengkapan dan fasilitas, transportasi, jaringan

produksi, kepatuhan pengatur untuk produksi, dan resiko rantai

pasokan.

4) Deliver

(Order,

warehouse,

transportation,

dan

installation

management

for

stocked,

make-to-order,

dan engineer-to-order

product).

–

Semua tahapan

manajemen

pemesanan

dari

memproses

pemeriksaan pelanggan dan mencatat untuk merencanakan

pengiriman dan pemilihan bawaan.

–

Manajemen gudang dari penerimaan dan pemilihan produk

untuk mengisi dan pengiriman produk.

–

Menerima

dan

verifikasi

produk

di

lokasi

pelanggan

dan

menginstal, kalau perlu.

–

Invoicing pelanggan.

–

Mengatur

ketentuan bisnis

deliver, kinerja,

keterangan,

persediaan barang jadi, asset modal, transportasi, daur hidup

produk, impor / mengekspor kebutuhan, dan resiko rantai

pasokan.

|

|

17

5)

Return (Return of raw materials dan receipt of returns of finished

goods).

–

Semua produk

cacat kembali

dari tahap source yaitu

mengidentifikasi

kondisi

produk, produk

disposisi,

minta

otorisasi produk

yang kembali, jadwalkan pengiriman produk,

dan

kembalikan

produk

cacat

dan

deliver yaitu

memberi

otorisasi

produk

yang

kembali,

jadwalkan

kuitansi

kembali,

menerima produk, dan kirim produk cacat.

–

Semua pemeliharaan kembali, reparasi, dan periksa

secara

seksama

tahapan

produk

dari

tahap source

yaitu

mengidentifikasi

kondisi

produk, produk

disposisi,

minta

otorisasi produk

yang kembali, jadwalkan pengiriman produk,

dan

kembalikan produk MRO (Maintenance, Repair,

Overhaul) dan deliver yaitu memberi otorisasi

produk

yang

kembali, jadwalkan kuitansi kembali, menerima

produk, dan

kirim produk MRO (Maintenance, Repair, Overhaul).

–

Semua kelebihan produk kembali dari tahap source yaitu

mengidentifikasi kondisi produk, produk disposisi, minta

otorisasi produk dikembalikan,

jadwalkan pengiriman produk,

dan kembalikan

kelebihan

produk

dan

deliver yaitu

memberi

otorisasi

produk

yang

kembali,

jadwalkan

kuitansi

kembali,

menerima produk, dan kirim kelebihan produk.

|

18

–

Mengatur ketentuan bisnis pengembalian, kinerja,

pengumpulan data, pengembalian

persediaan, asset modal,

transpotasi,

konfigurasi

jaringan,

pengaturan

kebutuhan

dan

izin, dan resiko rantai pasokan.

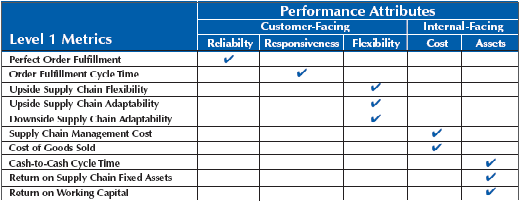

2.2.7

Performance

Attributes

and

Level

1

Strategic

Metrics

Menurut

Supply

Chain

Council

([Http

2]),

Level 1 Metrics are

primary,

high

level measures

that may

cross

multiple

SCOR processes.

Level 1 Metrics do not necessarily relate to a SCOR Level 1 process

(PLAN,

SOURCE, MAKE, DELIVER, RETURN). Lihat

gambar

2.1

Performance Attributes and Level 1Metric.

Gambar 2.2 Performance Attributes and Level 1Metric.

Sumber : ([Http 2]) Supply Chain Council, (2008)

|

19

1)

Perfect Order Fulfillment

Menurut

Supply

Chain

Excellence (SCE)

Limited

([Http

3]),

Perfect

Order

Fulfillment adalah

satu

pengukuran

terpisah

mendefinisikan seperti persentase dari pemesanan

1) Pengiriman "tepat waktu dan terpenuhi"

untuk

meminta tanggal

dan / atau untuk persetujuan tanggal.

2) Seperti menjumpai pelanggan 3

cara

mencocokan

(faktur, PO,

dan kuitansi).

3) Tidak punya issu

produk berkualitas. Perfect Order Fulfillment

sering

dipergunakan

untuk

mengukur

kinerja

pengiriman

pemasok dan pencapaian jadwal pembuatan. Mengganti order

pesanan pembelian atau order pembuatan

untuk pesanan

pelanggan berturut-turut.

Menurut APQC( [Http 10]), Untuk penggunaan dari survei ini,

perfect

order

performance

referes untuk

pengembilan

dengan

sempurna

dan pemenuhan

pesanan pelanggan dan termasuk

pengambilan order dengan benar, mengalokasikan persediaan

dengan seketika, mengirimkan produk tepat waktu, dan kirim faktur

dengan akurat. Perkiraan nilai berada diantara 0 sampai 100.

|

20

Menurut Supply-Chain Council ([Http 11]), persentase dari

pengiriman pesanan tepat waktu, secara penuh. Komponen termasuk

semua barang dan kuantitas tepat waktu menggunakan ketentuan

pelanggan dari tepat waktu dan kelengkapan dokumentasi.

2)

Order Fulfillment Cycle Time

Menurut

Supply

Chain

Excellence (SCE)

Limited

([Http

4]),

Order Fulfillment Cycle Time adalah satu pengukuran

berkepanjangan didefinisikan sebagai sejumlah waktu dari otorisasi

pelanggan dari satu order penjualan ke kuitansi pelanggan dari

produk. Segmen

utama dari

waktu

meliputi order

entry, dwell time

for future dated orders, manufacturing, distribusi, dan transportasi.

Menurut

Supply

Chain

Council

([Http 11]), waktu rata-rata

siklus sebenarnya secara terus-menerus

mencapai

untuk

mememnuhi

pemesanan pelanggan.

|

21

Menurut APQC ([Http 10]), Order

fulfillment

cycle

time

(dipergunakan yang dapat bertukar tempat dengan waktu siklus

pesanan pelanggan) adalah rata-rata actual cycle time secara

konsisten mencapai untuk penuhi pesanan pelanggan. Untuk masing-

masing order perorangan, awal

waktu siklus

ini dari kuitansi order

dan akhir dengan pelanggan menerima dari order.

3)

Upside Supply Chain Flexibility

Menurut

Supply

Chain

Excellence (SCE)

Limited

([Http

5]),

Upside Supply Chain Flexibility adalah satu pengukuran terpisah

didefinisikan

sebagai

sejumlah

waktu

ini

mengambil supply

chain

untuk menjawab ke satu 20% peningkatan tidak direncanakan laku

tanpa jasa atau biaya penalty. Tantangan dengan pengukuran adalah

untuk

membuat pengetahuan

ini seilmiah mungkin. Dengan

pengetahuan di pikiran, kemudian,

kita

harus

pergi

ke item

master

untuk data. Untuk masing-masing data biasanya "replenishment

lead time" yang menjumlahkan MAKE dan DELIVER planned lead

times. Dengan ini harus

menambahkan waktu proses terpanjang

terencana

dari the components

pada

BOM

(Bill

of

Materials).

|

22

Idenya,

di

sini, adalah waktu

proses

terencanamu adalah penyajian

terbaik dari fleksibilitas tanpa hukuman biaya atau jasa.

Menurut Supply Chain Council ([Http

11]),

jumlah

dari

hari

yang diharuskan mencapai pertambahan dapat dipertahankan

sebanyak

20%

yang

diluar

rencana di

kuantitas-kuantitas

yang

dikirimkan.

Menurut APQC ([Http 8]), Upside supply chain flexibility

adalah penjumlahan waktu lalu hari di antara kejadian dari peristiwa

tidak direncanakan dan perampungan dengan rencana didukung,

plan, source, make, deliver dan return performance. Hari waktu

terlewatkan tidak perlu penjumlahan dari hari memerlukan bagi

seluruh aktivitas sebagai beberapa mungkin terjadi secara serempak.

(Ketika menghitung metrik ini,

pertimbangkan bahwa 20 persen

adalah

sejumlah

menyediakan untuk

penggunaan

penolokan.

Untuk

beberapa industri dan beberapa organisasi 20 persen mungkin dalam

beberapa hal yang tidak dapat diperoleh atau di pihak lain juga

konservatif. Sebagai tambahan, metrik komponen (Upside Source

Flexibility, Upside Make Flexibility, dll) dapat ditingkatkan pada

|

23

paralel dan sebagai hasil, hitungan ini memerlukan hasil yang paling

sedikit sejumlah waktu untuk mencapai hasil diinginkan).

4)

Upside Supply Chain Adaptability

Menurut Supply Chain Council ([Http 11]), pertambahan dapat

dipertahankan dikuantitas-kuantitas yang bisa

tercapai

pada 30

hari

(tanpa pemesanan kembali, biaya hukuman atau persediaan).

Menurut APQC ([Http 8]), Upside supply chain adaptability

adalah

yang

berkelanjutan

maksimum persentase

bertambah

di

kuantitas pengiriman yang telah dilakukan bisnisnya dapat mencapai

pada 30 hari. (Ketika menghitung

metrik

ini, pertimbangkan bahwa

30 hari adalah satu angka berubah-ubah menyediakan untuk

penggunaan penolokan. Untuk beberapa industri dan beberapa

organisasi

30

hari

mungkin

dalam beberapa

hal

yang

tidak

dapat

diperoleh atau di pihak lain juga konservatif. Metrik komponen

(Daya

Penyesuaian

Sumber

sebelah

atas, Daya

Penyesuaian

Perbuatan sebelah atas, dsb.) dapat ditingkatkan pada paralel dan

sebagai hasil, hitungan ini memerlukan hasil peningkatan paling

sedikit di yang berkelanjutan kuantitas pada 30 hari).

|

24

5)

Downside Supply Chain Adaptability

Menurut APQC ([Http 9]), Downside supply chain adaptability

adalah

persentase

maksimum reduksi

di

kuantitas

mengorder

yang

telah dilakukan dalam bisnis

dapat

mendukung

pada

30

hari

utama

kepada pengiriman dengan tidak ada hukuman barang inventaris atau

biaya. (Ketika menghitung metrik ini, pertimbangkan bahwa 30 hari

adalah satu angka berubah-ubah menyediakan untuk penggunaan

penolokan. Untuk beberapa industri dan beberapa organisasi 30

hari

mungkin dalam beberapa hal yang tidak dapat diperoleh atau di pihak

lain juga konservatif. Hitungan dari downside

menyediakan

daya

penyesuaian rangkai memerlukan hitungan berlandaskan

pengurangan paling sedikit berkelanjutan ketika mempertimbangkan

Source, Make, dan Deliver components).

Menurut Supply Chain Council ([Http 11]), penurunan dapat

dipertahankan dikuantitas-kuantitas yang bisa

tercapai

pada 30

hari

(tanpa pemesanan kembali, biaya hukuman atau persediaan).

|

25

6)

Supply Chain Management Cost

Menurut

Supply

Chain

Excellence (SCE)

Limited

([Http

6]),

Total

Supply

Chain

Management

Cost adalah

satu

pengukuran

terpisah didefinisikan sebagai tetap dan biaya operasi

menghubungkan

dengan Plan, Source, Make,

dan

Deliver proses

supply

chain. Ini

"activity based lite"

pandangan dari

biaya

supply

chain

mempertimbangkan

manajemen

order

(Deliver), material

acquisition (Source),

inventory carrying (Indirect Plan),

planning/finance

(Plan), dan

information

technology

costs

(Indirect

Enable).

Menurut

APQC(

[Http

8]),

supply chain management costs

meliputi supply chain

IT ditambah finance dan perencanaan

ditambah inventory

carrying di tambah

material acquisition

ditambah

order

management

costs ditambah

returns

management

costs.

Menurut

Supply

Chain

Council ([Http

11]),

semua

biaya

langsung dan tak langsung yang berhubungan dengan pelaksanaan

proses rantai pasokan perusahaan melalui rantai pasokan.

|

26

7)

Cost of Goods Sold

Menurut Reimers (2007, p226) harga pokok atau biaya biaya

dari barang dagang yang dijual selama periode tersebut.

Menurut APQC( [Http 9]), cost of goods sold (COGS) adalah

jumlah

pada ikhtisar

rugi

laba

yang

mewakili

ongkos bahan

baku

dan pembuatan produk jadi.

Menurut

Supply

Chain

Council ([Http

11]),

biaya

yang

berhubungan dengan pembelian bahan mentah dan menghasilkan

barang jadi. Biaya ini termasuk biaya

(pekerja, material)

dan biaya

tidak langsung.

8)

Cash-to-Cash Cycle Time

Menurut

Supply

Chain

Excellence (SCE)

Limited

([Http

7]),

Cash-to-Cash Cycle

Time

adalah

satu

ukuran

berkepanjangan

yang

didefinisikan

dengan

menambahkan

jumlah

hari

dari

persediaan

ke

jumlah hari dari receivables outstanding dan kemudian

mengurangi

jumlah

hari

dari

payables

outstanding. Hasilnya

adalah

angka

hari

|

27

dari

working

capital

organisasi

telah

terikat

pada

pengelola

rantai

pemasokan.

Menurut

APQC(

[Http

9]),

Cash-to-cash

cycle

time adalah

waktu ini mengira satu investasi membuat ke aliran kembali ke dalam

perusahaan setelah ini telah dibelanjakan untuk bahan baku. Untuk

jasa,

ini mewakili waktu titik darimana sekawanan upah

untuk

sumber daya yang dikonsumsi pada kinerja dari satu jasa ke waktu

yang perusahaan yang mendapat pembayaran dari pelanggan untuk

jasa

itu.

cash-to-cash cycle

adalah

jumlah

hari

dari

persediaan

ditambah jumlah hari sales outstanding di kurang pembayaran rata-

rata periode untuk bahan.

Menurut Supply Chain Council ([Http 11]), waktu yang

diperlukan untuk investasi uang dimaterial

untuk

mengalir

kembali

kedalam perusahaan

sesudah

barang

jadi

sudah

dikirimkan

ke

pelanggan.

|

28

9)

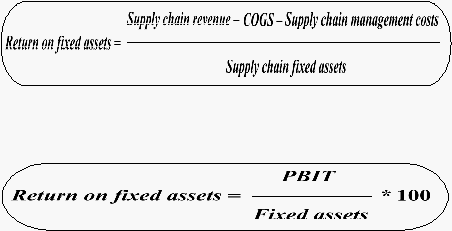

Return on Supply Chain Fixed Assets

Menurut APQC( [Http 8]), Return on supply chain fixed assets

ukuran pengembalian pendapatan organisasi berdasarkan modal yang

diinvestasikan di supply chain fixed assets. Ini meliputi aktiva tetap

yang dipergunakan di Plan, Source, Make, Deliver, dan Return.

Menurut Supply Chain Council ([Http 11]), pengembalian

terhadap organisasi menerima modal yang diinvestasikan di rantai

pasokan aktiva tetap. Aktiva tetap ini termasuk digunakan untuk

Plan, Source, Make, Deliver dan Return.

Menurut Bized ([Http 12]),

10)

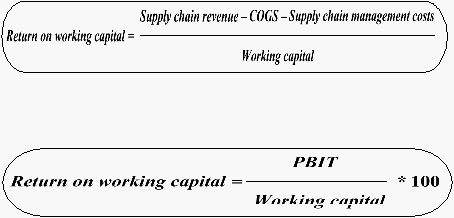

Return on Working Capital

Menurut

APQC( [Http 8]),

Return

on

working

capital

adalah

satu pengukuran yang mengkaji nilai dari investasi sehubungan

dengan perusahaan posisi working capital membandingkan

|

29

pendapatan yang menghasilkan dari supply chain. Komponen

meliputi

accounts

receivable, accounts

payable,

inventory,

supply

chain revenue, cost of goods sold

dan supply chain management

costs.

Menurut

Supply

Chain

Council ([Http

11]),

pengembalian

dimodal kerja adalah ukuran yang menilai besarnya

investasi relatif

keperusahaan posisi modal kerja dibandingkan pendapatan yang

dihasilkan dari rantai pasokan. Termasuk komponen piutang, hutang,

persediaan, pendapatan rantai pasokan,

harga

pokok penjualan,

dan

biaya manajemen rantai pasokan.

Menurut Bized ([Http 12]).

|

30

2.3 Analisis Laporan Keuangan

Menurut

Reimers

(2007,

p625)

menggunakan

rasio

untuk

menganalisis

serta menginterpretasikan kinerja keuangan dan kondisi suatu perusahaan.

2.3.1 Liquidity ratios.

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban finansial jangka pendeknya

atau

kewajiban

yang

telah jatuh tempo.

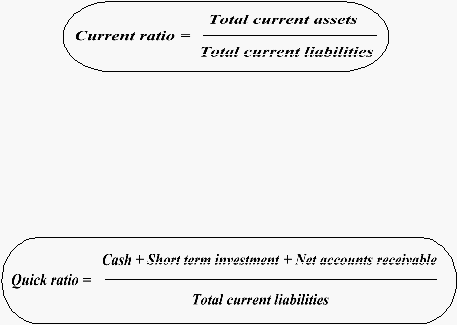

1. Rasio lancar (Current ratio)

Mengukur

kemampuan

perusahaan

dalam

membayar

seluruh

kewajiban lancarnya dengan menggunakan seluruh aktiva lancarnya.

2. Rasio cepat (Quick ratio)

Mengukur

kemampuan

perusahaan

dalam

memenuhi

hutang

jangka

pendek.

|

31

3. Modal kerja (Working capital)

Untuk mengukur kemampuan perusahaan dalam mendapatkan

kewajiban jangka pendeknya. Walaupun secara teknis bukan rasio,

working capital sering diukur sebagian laporan keuangan.

2.3.2 Efficiency ratios.

Menurut Morningstar ([Http 16]), apapun jenis dari bisnis

perusahaan,

harus

menanam uang

dalam aset

untuk

melakukan

pelaksanaannya. Rasio efisiensi mengukur

bagaimana

secara

efektif

perusahaan menggunakan aset ini, sebaik sebagai bagaimana baik

mengelola pertanggung-jawabannya.

1.

Rasio perputaran persediaan (Inventory turnover ratio)

Untuk

mengukur berapa kali persediaan telah terjual dan digantikan

dalam setahun.

|

32

2.

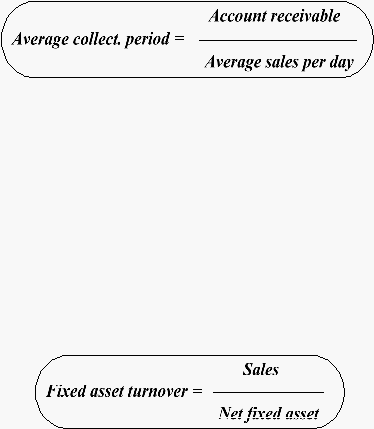

Periode penagihan rata-rata (Average collect. period)

Menurut Spireframe Software LLC ([Http 14]), periode penagihan

rata-rata mengukur jumlah rata-rata hari yang dibutuhkan bagi

perusahaan untuk mengumpulkan pendapatan dari penjualan kreditnya.

Rata-rata penjualan per hari adalah penjualan bersih yang dibagi oleh

365 hari pada satu tahun. Perusahaan biasanya akan memberitahukan

kebijakan kreditnya di laporan keuangannya, oleh sebab itu periode

penagihan rata-rata dengan mudah bisa diukur sebagai ke apakah

menunjukkan informasi positif atau negatif.

3.

Perputaran aktiva tetap (Fixed asset turnover)

Menurut Spireframe Software LLC ([Http 15]), perputaran aktiva tetap

sama dengan

perputaran jumlah aktiva, yang kedua sama-sama

mengukur

keefektifan perusahaan dalam meningkatkan pendapatan

penjualan bersih dari investasi kembali ke dalam perusahaan. Tetapi,

rasio perputaran aktiva tetap menilai hanya aktiva tetap bersih.

|

33

4.

Perputaran jumlah aktiva (Total asset turnover)

Rasio ini menunjukkan seberapa besar perbandingan antara modal

asing (pinjaman)

terhadap ekuitas yang digunakan dalam membiayai

aktiva perusahaan.

2.3.3 Leverage ratios.

Rasio

ini digunakan

untuk

mengukur

kemampuan

perusahaan

dalam memenuhi

kewajiban

jangka

panjangnya,

atau

kemampuan

perusahaan untuk memenuhi kewajiban-kewajibannya jika terjadi

likuidasi.

1. Rasio hutang terhadap ekuitas (Debt to equity ratio)

Rasio ini menunjukkan seberapa besar perbandingan antara modal

asing (pinjaman)

terhadap ekuitas yang digunakan dalam membiayai

aktiva perusahaan.

|

34

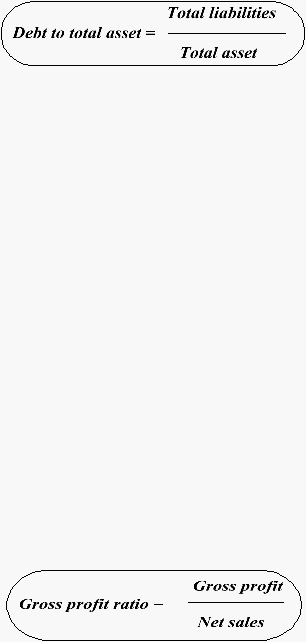

2. Rasio hutang terhadap jumlah aktiva (Debt to total asset)

Menurut Business Dictionary ([Http 17]), pengukuran aset keuangan

perusahaan melalui utang dan, oleh karena itu, ukuran risiko

keuangannya.

Yang

lebih

rendah

rasio

ini, secara

umum yang

lebih

baik tidak jauh dari perusahaan.

2.3.4 Profitability ratios.

Rasio ini mengukur operasional atau kinerja penghasilan dari

perusahaan. Mengingat tujuan dari perusahaan adalah untuk memperoleh

keuntungan,

oleh

sebab

itu

rasio

jenis ini

memeriksa bagaimana

perusahaan mencapai tujuan.

1. Rasio laba kotor (Gross profit ratio)

Untuk memastikan perusahaan menguntungkan. Ukuran ini

mempengaruhi kebijakan-kebijakan yang lebih rinci. Juga

menjelaskan berapa banyak yang dapat dikeluarkan untuk beban

umum dan administrasi, iklan dan pemasaran, riset dan pengembagan,

dengan tetap mencapai profitabilitas akhir yang memuaskan.

|

35

2. Rasio laba operasi (Operating profit ratio)

Menurut Universal Teacher Publications ([Http 18]), laba operasi

artinya

keuntungan

berhasil

didapat oleh

perhatian

dari

kegiatan

usahanya dan tidak dari sumber lain. Ketika memperhitungkan laba

bersih mengenai semua pendapatan termasuk yang bukan bagian dari

kegiatan

usahanya

seperti

uang sewa

dari

pemondok,

bunga

pada

investasi, dan lain-lain ditambahkan dan semua biaya bukan kegiatan

usahanya dikurangi. Oleh sebab itu, ketika menghitung laba operasi

semua ini diabaikan dan perhatian kembali untuk mengetahui tentang

pendapatan perusahaan dari kegiatan usahanya.

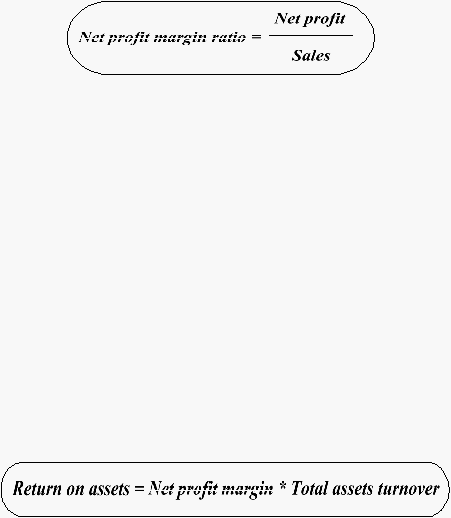

3. Rasio marjin laba bersih (Net profit margin ratio)

Menurut Investing for Beginners ([Http 19]), marjin laba mengatakan

kepada anda berapa banyak keuntungan perusahaan didapat setiap $1

itu menghasilkan di pendapatan. Marjin laba berubah-ubah oleh

industri, tetapi sama sekali kalau tidak setara, yang lebih tinggi majin

laba perusahaan dibandingkan dengan saingannya, yang lebih baik.

Beberapa buku keuangan, tempat, dan sumber penghasilan

mengatakan

kepada

seorang

penanam modal

untuk

mengambil

sesudah-pajak laba bersih dibagi dengan penjualan. Sedangkan ini

|

36

standar

dan

secara

umum disetujui,

beberapa

analis

lebih

suka

menambahkan kembali bunga minoritas ke dalam persamaan, untuk

memberi gagasan seberapa uang diperoleh oleh perusahaan terlebih

dahulu

yang

bermanfaat

ke

luar

ke

minoritas

“owners”.

Salah satu

dari kedua cara dapat diterima, walaupun anda harus konsisten di

perhitungan anda. Semua perusahaan

harus dibandingkan atas dasar

sama.

4. Rasio pengembalian atas aktiva (Return on assets)

Untuk

mengukur

keberhasilan

perusahaan

dalam mempergunakan

aktivanya

untuk mendapatkan penghasilan bagi pemilik dan kreditor,

mereka

yang

membiayai perusahaan. Karena

bunga adalah

sebagian

dari apa yang didapatkan untuk membayar kreditor, sering tambahan

kembali ke pembilang. Laba bersih adalah pengembalian kepada

pemilik dan beban bunga adalah pengembalian kepada kreditor. Rata-

rata

jumlah

aktiva adalah

rata-rata aktiva awal

dan

aktiva

selama

setahun.

|

|

37

2.4 Analisis Altman Z-Score

Menurut

Wikipedia ([Http

12]),

Z-score rumusan untuk memperkirakan

kebangkrutan telah dikembangkan pada 1968 oleh Edward I. Altman, seorang

pakar ekonomi keuangan dan profesor di Leonard N. Stern School of Business

di New York University. Z-score

rumusan

multivariate

yang

mengukur

kesehatan keuangan perusahaan dan

meramalkan kemungkinan kebangkrutan

dalam dua tahun.

Belajar

mengukur keefektifan

Z-score sudah

memperlihatkan model

untuk

menjadi

tepat

dengan

>70%

keterpercayaan (Eidleman).

Z-score

menggabungkan empat atau lima rasio perusahaan biasa

yang mempergunakan

sistem pembobotan

yang

diperhitungkan

oleh

Altman

untuk

menentukan

kemungkinan kebangkrutan. Sistem pembobotan

semula berdasarkan data dari

pengusaha pabrik yang dipegang di depan

umum,

tetapi

sejak

sudah

diubah

untuk manufaktur pribadi, non-manufaktur dan perusahaan servis.

Menurut My Stock Market Power (Http 13]),

Z1 = Working Capital / Total Assets

Z1 adalah mengukur likuiditas untuk menentukan seberapa cair aset

perusahaannya. Rasio

ini

membolehkan kita untuk mengerti, peristiwa di

saat krisis, seberapa cepat perusahaan akan dapat untuk menunjang uang.

|

|

38

Z2 = EBIT / Total Assets

Z2 mengukur keuntungan perusahaan secara keseluruhan.

Z3 = Net Sales / Total Assets

Z3 mengukur seberapa cepat perusahaan

memutar aset

mereka kembali.

Jumlah ini lebih tinggi, lebih baik.

Z4 = Market Value of Equity / Total Liabilities

Z4 mengukur fluktuasi ekuitas yang kemungkinan besar bisa

memperingatkan masalah di depan. Lehman

Brothers, Freddie

Mac, dan

Fannie Mae semua ini contoh luar biasa selama Credit Meltdown 2008.

Z5 = Retained Earnings / Total Assets

Z5 adalah keuntungan diukur melalui potensi laba perusahaan.

Z - Score Weightings

Sekarang, bagaimana memeriksa pembobotan yang telah digabungkan ke

masing-masing bagian ini.

Public Companies

ZScore = 1.2 * Z1 + 3.3 * Z2 + Z3 + 0.6 * Z4 + 1.4 * Z5

Hasil bersih rumus ini mempunyai impikasi berikut:

|

|

39

Z-Score >

3

-

Menunjukkan

bahwa

perusahaan

mempunyai kedudukan

keuangan yang kuat.

Z-Score antara 2,7 & 3 - Menunjukkan secara tidak langsung bagian di mana

penanam modal

sebaiknya

mulai

mempergunakan

kewaspadaan dengan

saham ini.

Z-Score antara 1,8 dan 2,7 - Menunjukkan potensi kebangkrutan dalam 2 tahun

mendatang.

Z-Score di bawah 1,8 menunjukkan kuat kemungkinan untuk bangkrut.

|