|

9

BAB II

KERANGKA TEORI

II. 1.

Standar Audit

Standar Audit merupakan prinsip-prinsip dasar dan persyaratan yang

diperlukan bagi auditor untuk menjamin mutu hasil audit dan konsistensi

pelaksanaan tugas audit. Dari hasil studi kepustakaan ditemukan ada beberapa

standar audit, yaitu :

II.1.1. Standar Audit Aparat Pengawasan Fungsional Pemerintah (APFP)

Standar

Audit

Aparat

Pengawasan

Fungsional

Pemerintah

(APFP)

dikeluarkan oleh Badan

Pengawasan Keuangan dan Pembangunan (BPKP)

berdasarkan Keputusan Kepala BPKP Nomor Kep-378/K/1996 tanggal 30

Mei 1996. Standar Audit APFP merupakan prinsip-prinsip dasar

dan

persyaratan yang diperlukan APFP untuk

menjamin

mutu

hasil

audit

dan

konsistensi pelaksanaan tugas audit APFP. Standar Audit APFP ini menjadi

acuan dalam menetapkan batas-batas tanggungjawab pelaksanaan tugas audit

yang dilakukan oleh APFP dan auditornya sesuai jenjang dan ruang lingkup

tugas auditnya.

Tujuan

Standar

Audit

APFP

adalah untuk

menjamin

mutu

koordinasi,

perencanaan, pelaksanaan, dan pelaporan audit. Standar tersebut juga

bertujuan

untuk

mendorong efektifitas

tindaklanjut

temuan hasil

audit

serta

konsistensi penyajian laporan hasil audit yang bermanfaat bagi pemakainya.

|

|

10

APFP harus menerapkan standar dan prosedur audit yang sesuai untuk

memenuhi

kewajiban

yang

telah

dimandatkan.

Dalam keputusan

tersebut,

yang

dimaksud

APFP

dalam keputusan

ini

adalah

Inspektorat

Wilayah

Kabupaten/Kota,

Inspektorat

Wilayah Propinsi

(Itwilprop),

Inspektorat

Jenderal

(Itjen)

Departemen,

Aparat Lembaga Pemerintah Non

Departemen/instansi pemerintah lainnya, dan BPKP. Standar audit APFP ini

terdiri

dari 24

(dua puluh

empat)

butir standar

yang

terbagi

atas 5 (lima)

kategori yaitu :

1)

Standar Umum

Standar Umum terdiri atas empat butir standar yaitu :

a) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor. Standar ini

menegaskan bahwa audit hanya dapat dilakukan oleh seseorang atau

lebih yang memiliki kemampuan baik secara teori maupun praktik di

bidang audit. Standar ini juga menegaskan bahwa betapapun kemampuan

seseorang

dalam bidang-bidang

lain,

termasuk dalam

bidang

bisnis

dan

keuangan, ia tidak dapat memenuhi persyaratan yang dimaksudkan dalam

standar audit ini jika ia tidak memiliki pendidikan serta pengalaman yang

memadai dalam bidang audit.

b)

Dalam

semua

hal

yang

berhubungan

dengan penugasan,

independensi

harus

dipertahankan

oleh

APFP

dan

para

auditornya.

Standar

ini

|

|

11

bertujuan untuk menghasilkan pendapat atau simpulan audit yang

obyektif. Hasil

audit harus diperoleh berdasarkan fakta yang dinilai

dengan memakai kriteria yang menurut pertimbangan keahlian dan

kemampuan auditor dapat dipergunakan. Dalam membuat pendapat atau

simpulan auditor harus bebas dari pengaruh pihak-pihak yang

berkepentingan.

c)

Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

Standar ini menghendaki auditor untuk melaksanakan tugasnya dengan

cermat dan seksama. Kecermatan dan keseksamaan ini menekankan

bahwa auditor bertanggungjawab untuk mendalami dan mematuhi

standar audit. Salah satu wujud penerapan kecermatan dan keseksamaan

adalah reviu secara kritis pada setiap tingkat supervisi terhadap

pelaksanaan audit dan pertimbangan

yang

digunakan

oleh

mereka

yang

membantu audit.

d)

Dalam segala

hal

yang

berkaitan

dengan

penugasan,

APFP

dan

para

auditornya harus menjaga kerahasiaan informasi yang diperoleh. APFP

dan auditornya harus menjaga kerahasiaan hal-hal yang berkaitan dengan

audit maupun informasi yang dihasilkan dari audit tersebut. Kecuali

dalam hal-hal yang berkaitan dengan perintah dari pihak yang berwenang

APFP dan auditornya tidak diperkenankan menggunakan informasi yang

diperolehnya dari suatu penugasan audit.

|

|

12

2) Standar Koordinasi dan Kendali Mutu

Standar koordinasi dan kendali mutu terdiri atas tiga butir standar yaitu :

a)

Rencana

induk

pengawasan

harus

disusun oleh setiap APFP dengan

memperhatikan GBHN dan kebijakan pengawasan nasional. Rencana

induk pengawasan adalah suatu rumusan

strategi

umum

yang

disusun

dengan tujuan untuk mengarahkan tugas-tugas pengawasan APFP

sehingga

mendukung pencapaian arah program, atau sasaran

pembangunan yang telah ditetapkan oleh pemerintah. Rumusan strategi

umum ini juga disusun untuk mengarahkan tugas-tugas pengawasan agar

sesuai dengan perkembangan politik, ekonomi, sosial dan budaya yang

diduga

akan

terjadi

dalam kurun

waktu

lima

tahun.Selain

itu

rencana

induk juga merupakan dasar penyusunan PKPT.

b)

Koordinasi pengawasan antar APFP harus dilakukan secara terus

menerus. APFP melaksanakan audit terhadap auditan yang tersebar di

daerah, pusat dan luar negeri. Agar tujuan audit dapat dicapai secara

maksimal, harus dilakukan koordinasi secara terus menerus antar APFP,

baik

dalam bentuk

Rapat

Koordinasi

Pengawasan

maupun

bentuk

koordinasi lainnya.

c)

Sistem

kendali

mutu

yang

memadai

harus dimiliki

oleh

setiap

APFP.

Sistem kendali

mutu APFP

yang

memadai

meliputu

struktur organisasi

dan

seperangkat

kebijakan

serta prosedur

yang

dirancang

untuk

memberikan keyakinan yang memadai bahwa pekerjaan audit APFP

|

|

13

telah mengikuti standar yang ditentukan. APFP harus memantau sistem

kendali mutu audit yang ada secara terus menerus. Pemantauan sistem

kendali mutu secara intern dilakukan oleh suatu bagian yang tidak

terlibat

dalam

tugas

audit.

Untuk

lebih

mengefektifkan

sistem kendali

mutu APFP, penilaian sistem kendali mutu juga dilakukan secara berkala

oleh pihak ekstrn.

3)

Standar Pelaksanaan

Standar Pelaksanaan audit terdiri atas lima butir standar yaitu :

a)

Pekerjaan audit harus direncanakan sebaik-baiknya, dan jika digunakan

asisten

harus disupervisi dengan semestinya. Perencanaan dan supervisi

penting untuk mencapai tujuan audit dan

menjada

mutu pekerjaan audit.

Rencana audit harus dibuat untuk setiap penugasan berdasarkan

pengetahuan mengenai kegiatan dan seluk beluk usaha auditan. Rencana

tersebut dapat diperbaiki selama proses audit bila diperlukan. Supervisi

berupa

bimbingan

dan

pengawasan

terhadap para asisten, diperlukan

untuk mencapai tujuan audit dan menjaga mutu audit. Supervisi harus

dilakukan

dalam semua penugasan tanpa memandang tingkat

pengalaman auditor yang bersangkutan.

b) Audit

harus

mempelajari dan

menilai keandalan struktur kendali intern

untuk menentukan luas dan lingkup pengujian yang akan dilaksanakan.

Standar ini

mewajibkan auditor untuk

mempelajari dan

menilai struktur

|

|

14

kendali intern auditan. Pengawasan

melekat

termasuk

dalam

struktur

kendali ini. Pengkajian dan penilaian struktur kendali intern harus

dilaksanakan

sesuai

dengan

jenis audit.

Walaupun

penilaian

struktur

kendali intern pada audit keuangan dan pada audit operasional pada

dasarnya sama, tingkat kedalaman dari pengkajian dan penilaian kendali

intern bergantung pada tujuan dan lingkup audit masing-masing.

c)

Bukti audit

yang relevan, kompeten dan cukup harus diperoleh sebagai

dasar

yang memadai untuk mendukung pendapat, simpulan dan

rekomendasi. Bukti audit disebut relevan jika bukti tersebut secara logis

mendukung atau menguatkan pendapat atau argumen yang berhubungan

dengan tujuan dan

simpulan audit. Bukti audit dikatakan kompeten jika

bukti tersebut sah dan dapat diandalkan untuk menjamin kesesuaian

dengan faktanya. Bukti yang sah adalah bukti yang memenuhi

persyaratan

hukum dan

undang-undang.

Sedangkan

bukti

yang

dapat

diandalkan berkaitan dengan sumber dan cara perolehan bukti itu sendiri.

Bukti audit yang cukup berkaitan dengan jumlah bukti yang dapat

dijadikan sebagai dasar untuk penarikan suatu simpulan audit. Untuk

menentukan kecukupan bukti audit, auditor harus menerapkan

pertimbangan keahliannya

secara

sehat dan obyektif. Bukti audit dapat

berupa; bukti

fisik, bukti dokumen,

bukti

kesaksian

dan

bukti analitis.

Bukti fisik yaitu bukti yang langsung diperoleh auditor melalui

pengukuran dan perhitungan fisik atau perekaman terhadap orang, harta

|

|

15

benda atau kejadian. Bukti fisik dapat berupa Berita Acara Pemeriksaan

Fisik, foto, bagan dan peta. Bukti dokumen merupakan bukti yang

diperoleh melalui wawancara, kuesioner, atau dengan meminta

pernyataan tertulis. Bukti analitis merupakan bukti yang dikembangkan

oleh auditor dari bukti lainnya. Bukti analitis ini dapat berupa

perbandingan, nisbah, perhitungan dan argumen logis lainnya.

d) Auditor

harus

melakukan

pengujian

atas

ketaatan

auditan

terhadap

peraturan

perundang-undangan

yang berlaku termasuk pengujian atas

kemungkinan adanya kekeliruan, ketidakwajaran serta tindakan melawan

hukum. Dalam audit terhadap entitas pemerintah, ketaatan terhadap

peraturan perundang-undangan mendapat perhatian yang sangat penting

dengan

alasan

bahwa

para

pengambil

keputusan

di

sektor

pemerintah

perlu mengetahui bahwa, peraturan perundang-undangan telah diikuti,

penerapan peraturan perundangan tersebut telah membuahkan hasil yang

diinginkan,

dan

terdapat

alasan yang

jelas

untuk

pengusulan

revisi

peraturan yang sedang berlaku. Disamping itu ketaatan terhadap

peraturan

perundangan

merupakan

salah satu bentuk utama dari

akuntabilitas entitas pemerintah. Auditor harus waspada terhadap situasi

atau transaksi yang menunjukkan indikasi tindakan melawan hukum yang

secara

tidak langsung

mempengaruhi

hasil audit.

Kalau

prosedur

audit

menunjukkan bahwa tindakan melawan hukum memang telah terjadi atau

mungkin telah terjadi, auditor

harus menentukan pengaruh tindakan

|

|

16

tersebut terhadap hasil audit. Dalam melaksanakan prosedur audit guna

meneliti tindakan melawan hukum, auditor harus menerapkan

kecermatan profesi dan kewaspadaannya sedemikian rupa sehingga tidak

menghambat penyidikan atau proses peradilan

di

masa

mendatang.

Penerapan kecermatan profesi meliputi konsultasi dengan aparat hukum

seperti kejaksaan untuk menentukan prosedur audit yang harus dilakukan.

e) Auditor

harus

mendokumentasikan hal-hal

penting

yang

menunjukkan

bahwa audit telah dilaksanakan sesuai dengan standar audit APFP. Hal-

hal yang penting berupa metodologi audit yang dipilih, prosedur audit

yang ditempuh, bukti-bukti audit yang dikumpulkan, simpulan audit yang

diperoleh

selama

audit

harus

didokumentasikan

ke

dalam kertas

kerja

audit (KKA). KKA harus lengkap, jelas, ringkas rapi dan mudah dibaca.

4)

Standar Pelaporan

Standar pelaporan terdiri atas delapan butir standar yaitu :

a) Laporan audit harus

menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum.

b)

Laporan

audit

harus

menunjukkan

keadaan,

bila

ada, prinsip

akuntansi

yang

tidak

secara konsisten diterapkan dalam laporan keuangan periode

yang diaudit dibandingkan periode sebelumnya.

c)

Pengungkapan

informatif

dalam laporan

keuangan

harus

dipandang

memadai kecuali dinyatakan lain dalam laporan audit.

|

|

17

d)

Laporan

audit

harus

memuat

suatu

pernyataan

pendapat

mengenai

laporan

keuangan

secara

keseluruhan

atau

asersi

bahwa pernyataan

demikian

tidak

dapat

diberika.

Jika pendapat

secara

keseluruhan

tidak

dapat

diberikan,

maka

alasanya

harus dinyatakan. Jika nama

auditor

dikaitkan dengan laporan keuangan, laporan audit harus memuat

penjelasan

mengenai sifat

pekerjaan

auditor

dan

tingkat tanggungjawab

yang dipikulnya.

Standar pelaporan diatas dari huruf a sampai dengan huruf d saat ini kurang

relevan

bila

diperuntukkan

bagi APFP

karena

APFP

tidak

mempunyai

kewenangan

untuk melakukan pemeriksaan keuangan

yang berakhir dengan

pemberian pernyatakan pendapat. Berdasarkan Undang-Undang

Nomor 15

tahun 2004 tentang

Pemeriksaan Pengelolaan dan Pertanggungjawaban

Keuangan Negara

Bab II ayat (2) disebutkan bahwa yang berwenang

melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan

negara adalah Badan Pemeriksa Keuangan (BPK).

Standar laporan yang relevan bagi APFP adalah huruf e sampai dengan huruf

h

karena

jenis

audit

yang

biasa

dilakukan

oleh

APFP

adalah

audit

operasional.

e) Laporan audit operasional harus :

(a) Memuat tujuan audit, lingkup audit, dan metodologi audit;

(b) Memuat

temuan

dan

simpulan

audit

secara

objektif,

serta

rekomendasi yang konstruktif.

|

|

18

(c) Lebih

mengutamakan

usaha perbaikan atau penyempurnaan daripada

kritik

(d) Mengungkapkan

hal-hal

yang

merupakan

masalah, jika ada,

yang

belum dapat diselesaikan sampai berakhirnya audit.

(e) Mengemukakan pengakuan atas suatu prestasi keberhasilan atau

suatu tindakan perbaikan yang telah

dilaksanakan,

terutama

jika

perbaikan itu dapat diterapkan di entitas lain.

(f) Mengemukakan penjelasan pejabat auditan mengenai hasil audit.

(g) Menyatakan

informasi

penting,

jika

ada,

yang

tidak

dimuat,

karena

dianggap

rahasia atau

harus

diperlakukan secara

khusus sesuai

dengan peraturan perundang-undangan.

f)

Laporan audit

harus

menyatakan bahwa audit telah dilaksanakan sesuai

dengan standar audit APFP.

g)

Laporan audit harus dibuat secara tertulis dan segera setelah berakhirnya

pelaksanaan audit.

h)

Laporan audit harus didistribusikan kepada pihak-pihak yang berwenang

sesuai dengan ketentuan yang berlaku.

5) Standar Tindak Lanjut

Standar tindak lanjut terdiri atas empat butir standar yaitu :

|

|

19

a)

APFP

harus

mengkomunikasikan

kepada

manajemen auditan bahwa

tanggung jawab untuk menyelesaikan atau menindaklanjuti temuan audit

dan rekomendasi berada pada pihak auditan.

b)

APFP harus memantau tindak lanjut atas temuan beserta rekomendasi.

c) APFP

harus

melaporkan

status

temuan

beserta

rekomendasi

audit

sebelumnya yang belum ditindaklanjuti.

d)

Terhadap temuan yang berindikasi adanya tindakan melawan hukum,

APFP

harus

membantu

aparat

hukum terkait

dalam

upaya

penindaklanjutan temuan tersebut.

II.1.2. Standar Audit Aparat Pengawasan Intern Pemerintah (APIP)

Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) dikeluarkan

oleh Kementerian Negara Pendayagunaan Aparatur Negara dengan

Keputusan Nomor Per/05/M.PAN/03/2008 tanggal 31 Maret 2008. Tujuan

Standar Audit APIP adalah untuk :

a)

Menetapkan prinsip-prinsip dasar yang merepresentasikan praktik-

praktik audit yang seharusnya;

b)

Menyediakan kerangka kerja pelaksanaan dan peningkatan kegiatan audit

intern yang memiliki nilai tambah;

c)

Menetapkan dasar-dasar pengukuran kinerja audit;

d)

Mempercepat perbaikan kegiatan operasional dan proses organisasi;

|

|

20

e)

Menilai, mengarahkan dan mendorong auditor untuk mencapai tujuan

audit;

f) Menjadi pedoman dalam pekerjaan audit;

g)

Menjadi dasar penilaian keberhasilan pekerjaan audit.

Standar audit

ini berfungsi sebagai ukuran mutu

minimal bagi para auditor

dan APIP dalam hal sebagai berikut.

a)

Pelaksanaan

tugas pokok dan fungsi yang dapat mempresentasikan

praktik-praktik audit yang seharusnya, menyediakan kerangka kerja

pelaksanaan dan peningkatan kegiatan audit

yang memiliki

nilai tambah

serta menetapkan dasar-dasar pengukuran kinerja audit;

b)

Pelaksanaan koordinasi audit oleh APIP;

c)

Pelaksanaan perencanaan audit oleh AIP;

d)

Penilaian efektifitas tindak lanjut hasil pengawasan dan konsistensi

penyajian laporan hasil audit.

Standar Audit APIP berlaku bagi semua APIP untuk melakukan audit sesuai

dengan kedudukan, tugas dan fungsi masing-masing. Standar Audit APIP ini

memuat Prinsip-prinsip Dasar, Standar

Umum,

Standar

Audit

Kinerja

dan

Standar Audit Investigatif.

II.1.3. Standar Pemeriksaan Keuangan Negara (SPKN)

Standar

Audit

Standar

Pemeriksaan

Keuangan

Negara

(SPKN)

dikeluarkan oleh Badan Pemeriksa Keuangan (BPK) yang dituangkan dalam

|

|

21

Peraturan BPK Republik Indonesia Nomor 1

tahun 2007. SPKN merupakan

patokan untuk melakukan pemeriksaan pengelolaan dan tanggungjawab

keuangan negara. SPKN terdiri dari

7 (tujuh) pernyataan standar

pemeriksaan (PSP) yaitu; standar umum, standar pelaksanaan pemeriksaan

keuangan, standar pelaporan pemeriksaan keuangan, standar pelaksanaan

pemeriksaan kinerja, standar pelaporan pemeriksaan kinerja, standar

pelaksanaan pemeriksaan dengan tujuan tertentu, dan standar pelaporan

pemeriksaan dengan tujuan tertentu

Dalam pasal

7

peraturan

BPK

tersebut

disebutkan

bahwa

aparat

pengawas internal pemerintah, satuan pengawasan intern maupun pihak

lainnya

dapat

menggunakan

SPKN

sebagai

acuan dalam

menyusun standar

pengawasan sesuai dengan kedudukan, tugas, dan fungsinya.

II.1.4. Standar Profesional Akuntan Publik (SPAP)

Ada

lima

tipe

standar

profesional yang

diterbitkan

oleh

Dewan

Standar Profesional Akuntan Publik yaitu, standar auditing, standar atestasi,

standar jasa akuntansi dan review, standar jasa konsultansi, dan standar

kendali mutu. Standar auditing merupakan pedoman audit atas laporan

keuangan historis. Standar auditing terdiri atas sepuluh standar dan dirinci

dalam bentuk Pernyataan Standar Auditing (PSA).

PSA merupakan penjabaran lebih lanjut dari masing-masing standar

yang

tercantum

didalam

standar

auditing.

PSA

berisi

ketentuan-ketentuan

|

|

22

dan pedoman utama yang harus diikuti oleh Akuntan Publik dalam

melaksanakan

penugasan

audit.

Kepatuhan terhadap PSA yang diterbitkan

oleh

IAPI

ini

bersifat

wajib

bagi seluruh

anggota

IAPI.

Sepuluh

standar

auditing tersebut adalah :

a)

Standar Umum

(a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

(b) Dalam semua

hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

(c) Dalam pelaksanaan audit dan penyusunan

laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b)

Standar pekerjaan lapangan

(a) Pekerjaan

harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

(b) Pemahaman

memadai atas

kendali

intern

harus diperoleh

unutk

merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

(c) Bukti audit kompeten yang cukup

harus diperoleh

melalui inspeksi,

pengamatan,

permintaan

keterangan, dan

konfirmasi

sebagai

dasar

memadai

untuk

menyatakan

pendapat atas

laporan

keungan

yang

diaudit.

|

|

23

c) Standar Pelaporan

(a) Laporan

auditor

harus

menyatakan

apakah

laporan

keuangan

telah

disusun

sesuai

dengan

prinsip

akuntansi

yang

berlaku

umum di

Indonesia.

(b) Laporan auditor harus

menunjukkan atau

menyatakan,

jika ada,

ketidakkonsistenan

penerapan

prinsip

akuntansi

dalam penyusunan

laporan

keuangan

periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

(c) Pengungkapan

informatif

dalam

laporan

keuangan

harus

dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

(d) Laporan auditor

harus

memuat suatu pernyataan pendapat

mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan

demikian

tidak

dapat diberikan.

Jika

pendapat

secara

keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

Dalam hal

nama auditor

dikaitkan dengan

laporan

keuangan,

maka

laporan auditor harus memuat petunjuk yang jelas mengenai sifat

pekerjaan

audit

yang dilaksanakan,

jika

ada,

dan

tingkat

tanggung

jawab yang dipikul oleh auditor.

Dari empat standar audit yang telah disebutkan di atas, peneliti mengambil

standar audit APFP sebagai fokus penelitian dengan alasan;

1. Aparat pengawasan pemerintah

baik aparat pengawasan eksternal

maupun

internal dalam melaksanakan tugas dan fungsinya mengacu pada peraturan

|

|

24

perundang-undangan yang berlaku. Standar APFP merupakan salah satu

peraturan di bidang pengawasan yang dikeluarkan oleh BPKP berdasarkan

Keputusan Kepala BPKP Nomor Kep-378/K/1996

tanggal 30 Mei 1996 dan

berlaku untuk seluruh aparat pengawasan internal pemerintah termasuk

Inspektorat

Jenderal

Depdiknas

sampai dengan saat penelitian masih

menggunakan standar APFP.

2.

Standar

APFP

ditinjau dari

segi

materinya

cukup

komprehensif

karena

telah

mengakomodir standar audit non pemerintah yaitu Standar Profesional Akuntan

Publik yang dikeluarkan oleh IAI, kemudian dilakukan modifikasi baik berupa

penambahan

maupun

penyesuaian

dengan pelaksanaan audit di bidang

pemerintah.

II. 2.

Auditing dan Jenis Audit

II.2.1 Auditing

Terdapat beberapa definisi tentang auditing yang dikemukan oleh para pakar,

antara lain; auditing adalah ”suatu proses sistemik dan obyektif dari penyediaan dan

evaluasi bukti-bukti yang berkenaan dengan pernyataan (assertion) tentang kegiatan

dan

kejadian

ekonomi

guna

memastikan derajat

atau

tingkat

bubungan

antara

pernyataan tersebut dengan kriteria yang ada serta

mengomunikasikan hasil yang

diperoleh itu kepada pihak-pihak yang berkepentingan” (Indra Bastian,2007)

Sementara

dalam Modul

Diklat

Auditing,

BPKP

(2001;2)

merangkup

pengertian

mengenai auditing

”

proses kegiatan

yang bertujuan untuk

meyakinkan

|

25

tingkat kesesuaian antara suatu kondisi yang menyangkut kegiatan dari suatu entitas

dengan kreterianya, dilakukan oleh auditor yang kompeten dan independent dengan

mendapatkan dan mengevaluasi bukti-bukti pendukungnya secara sistematis,

analistis,

kritis dan

selektif,

guna

memberikan

pendapat

atau

simpulan

dan

rekomendasi kepada pihak-pihak yang berkepentingan”.

Arens, Elder dan Beasley, (2003;15) memberi difinisi auditing “Auditing is

the accumulation and evaluation of evidence abuot information to determine and

report on the degree of correspondence between the information and established

criteria. Auditing should be done by a competent, independent person”.

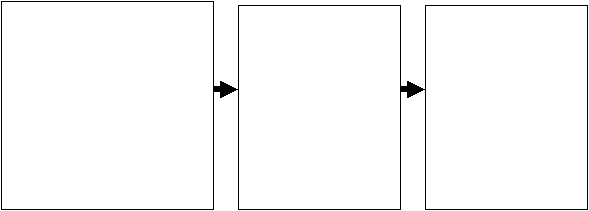

Proses audit dapat digambarkan sebagai berikut :

Gambar II.1

Audit atas Penerimaan Pajak

Seorang yang

kompeten dan

independen

Pengumpulan dan

pengevaluasian

bukti-bukti

Informasi

Formulir pajak

yang

telah

diisi

oleh wajib pajak

Laporan atas

temuan audit

Auditor

Menguji cek-cek yang

dibatalkan serta catatan-

catatan pendukung

Menguji kesesuian antara

criteria yang telah

ditetapkan

Laporan atas

kekurangan

pembayaran

pajak

Internal Reveneu

Code serta semua

interpretasinya

|

26

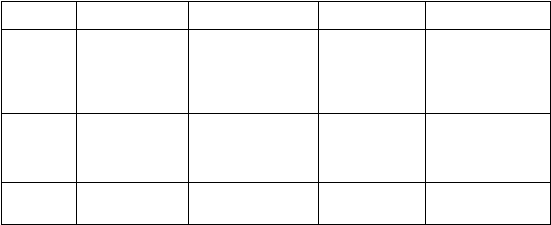

Type of

Audit

Example

Information

Established

Creteria

Available Evidence

Operational

audit

Evaluate

whether

the computerized

payroll processing

for subsidiary

H is

operating efficiently

and effectively

Number of payroll

records

processed

in a

month, costs of the

departement, and

number of errors made

Company

standards for

efficiency and

effectiveness in

payroll department

Error reports, payroll

records,

and payroll

processing cost

Compliance

audit

Depermine

whether

bank requirements

for loan

continuation have

been met

Company records

Loan

agreement

provisions

Financial

statements

and

calculations

by

the auditor

Financial

statement

audit

Annual

audit

of

Boeing’s financial

statements

Boeing’s

financial

statement

Generally accepted

accounting

principles

Documents,

records,

and

outside

sources

of

evidence

II.2.2. Jenis Audit

Arens, Elder dan Beasley, (2003;19) membagai jenis audit menjadi tiga tipe

audit,

yaitu Operational audit,

Compliance audit dan

Financial

statement audit.

Audit

operasional

adalah

tinjauan

atas

bagian tertentu

dari

prosedur serta

metode

operasional organisasi tertentu yang bertujuan mengevaluasi efisiensi serta

efektivitas prosedur serta metoda tersebut. Audit kepatuhan adalah menentukan

apakah auditan telah mengikuti prosedur, tata cara, serta peraturan yang dibuat oleh

otoritas yang lebih tinggi. Sedangkan audit atas laporan keuangan dilaksanakan

untuk

menentukan

apakah

seluruh

laporan

keuangan

(informasi yang diuji) telah

dinyatakan

sesuai

dengan

kreteria

tertentu.

Umumnya,

kreteria tersebut

adalah

pernyataan standar akuntansi keuangan, walaupun merupakan hal yang umum untuk

melaksanakan audit atas laporan keuangan yang dibuat dengan metode akuntansi

lainnya yang cocok bagi organisasi tersebut. Untuk memudahkan memahami ketiga

tipe audit tersebut diberikan contoh seperti dalam tabel berikut:

Tabel II.1

Examples of the Three Types of Audit

Sumber : Arens, Elder dan Beasley, Auditing and Assurance Service, 9nd

ed.

|

|

27

Menurut Indra Bastian

(2007;43), jenis audit meliputi audit keuangan

(financial

audit),

audit

kepatuhan

(compliance audit),

audit

kinerja (performance

audit) dan audit investigasi (spesial audit). Audit keuangan meliputi audit atas

laporan keuangan dan hal-hal lain yang berkaitan dengan keuangan.

Audit

kinerja

adalah pemeriksaan secara objektif dan sistemik terhadap

berbagai

macam bukti

untuk

dapat

melakukan

penilaian

secara

independen

atas

kinerja entitas atau program/kegiatan pemerintah yang diaudit. Audit kinerja

mencakup audit tentang ekonomi, efisiensi dan program.

Audit investigasi adalah kegiatan pemeriksaan dengan lingkup tertentu, yang

tidak

dibatasi

periodenya,

dan

lebih

spesifik

pada

area-area

pertanggungjawaban

yang

diduga

mengandung

inefisiensi

atau indikasi

penyalahgunaan

wewenang,

dengan hasil audit berupa rekomendasi untuk ditindaklanjuti bergantung pada derajat

penyimpangan wewenang yang ditemukan.

Sesuai Peraturan BPK No. 01 tahun

2007

tentang

Standar

Pemeriksaan

Keuangan Negara, disebutkan bahwa

Pemeriksa

atau auditor

dapat

melakukan

pemeriksaan keuangan dan pemeriksaan kinerja.

Pemeriksaan

keuangan

bertujuan

untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan

keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan

prinsip akuntansi yang diterima umum di Indonesia atau basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

Pemeriksaan kinerja adalah pemeriksaan atas pengelolaan

keuangan

negara

yang terdiri atas pemeriksaan aspek ekonomi, dan efisiensi serta pemeriksaan aspek

|

|

28

efektifitas. Di

dalam melakukan

pemeriksaan

kinerja,

pemeriksa

juga

menguji

kepatuhan

terhadap

ketentuan

peraturan perundang-undangan

serta

kendali

intern.

Pemeriksaan kinerja dilakukan secara obyektif dan sistematik terhadap berbagai

macam bukti, untuk dapat melakukan penlaian secara independen atas kinerja entitas

atau program kegiatan

yang diperiksa. Pemeriksaan kinerja menghasilkan

informasi

yang

berguna

untuk

meningkatkan

kinerja

suatu

program dan

memudahkan

pengambilan keputusan bagi pihak yang bertanggung jawab

untuk mengawasi dan

mengambil tindakan koreksi serta meningkatkan pertanggung jawaban publik.

Pemeriksaan kinerja disebut juga pemeriksaan operasional (audit

operasional) yang menurut publikasi Institute of Internal Auditors (IIA) yang dikutip

oleh Amin Widjaja Tunggal adalah sebagai barikut

: ”Operational Auditing adalah

suatu

proses

yang

sistematis

dari

penilaian efektivitas, efisiensi dan ekonomisasi

operasi suatu organisasi

yang di bawah kendali manajemen dan

melaporkan kepada

orang

yang

tepat

mengenai

hasil

penilaian beserta rekomendasi untuk perbaikan.”

(Amin Widjaja Tunggal,2000)

Sementara itu pengertian audit operasional

menurut

Sukrisno

Agoes

menyatakan

bahwa

:

”Manajemen

audit

disebut

juga

sebagai operational

audit,

function audit, system audit,

adalah

suatu

pemeriksaan

terhadap

kegiatan

operasi

suatu perusahaan,

termasuk kebijakan

akuntansi dan kebijakan

operasional

yang

telah ditentukan oleh manajemen untuk mengetahui apakah kegiatan operasi tersebut

sudah dilakukan dengan efektif, efisien dan ekonomis.” (Sukrisno Agoes, 2000)

|

|

29

II.2.2. Jenis Audit di Itjen Depdiknas

Terdapat empat jenis audit yang dilakukan oleh Itjen Depdiknas, yaitu; Audit

Kinerja Perguruan Tinggi, Audit Komprehensif, Audit Khusus, dan Audit

Operasional Dana Dekonsentrasi. Sebagai pedoman untuk melaksanakan tugas audit

tersebut, telah dikeluarkan Putusan Inspektur Jenderal Departemen Pendidikan

Nasional

Nomor

:

Kep.315/B/U.KP.2007

tanggal

5

Nopember

2007

tentang

Petunjuk Teknis

Audit Kinerja Perguruan Tinggi,

Audit Komprehensif, Audit

Khusus, Audit Operasional Dana Dekonsentrasi dan Petunjuk Teknis Pelayanan

Pengaduan

Masyarakat.

Dalam petunjuk

teknis

tersebut

disebutkan

definisi

dan

pengertian masing-masing audit, yaitu :

Audit

Kinerja

merupakan

kegiatan

evaluasi atau kegiatan mengukur dan

menilai tingkat efisiensi serta efektivitas suatu organisasi. Istilah kinerja dipadankan

dengan unjuk kerja atau prestasi kerja yang sepadan dengan performance yang

bermakna prestasi, pertunjukan, dan pelaksanaan tugas. Sementara penilaian kinerja

diartikan sebagai penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi

dan

personelnya berdasarkan sasaran, standar, dan kriteria yang

telah ditetapkan sebelumnya, atau hasil kerja selama periode tertentu dibandingkan

dengan standar, target/sasaran, atau kriteria yang telah ditentukan terlebih dahulu.

Audit komprehensif

merupakan audit untuk menilai keterlaksanaan

program/kegiatan dan sumberdaya yang

digunakan

secara

komprehensif

yang

meliputi, Sumber Daya Manusia (SDM), keuangan, sarana prasarana dan

pelaksanaan tugas pokok dan fungsinya (substansi)

|

|

30

Audit khusus merupakan kegiatan pemeriksaan/audit sebagai tindak lanjut

dari laporan pemeriksaan komprehensif, kinerja,

laporan

masyarakat,

inspeksi

mendadak, pengawasan tematik, dan hasil desk audit, dengan maksud untuk

membuktikan apakah masalah yang ditemukan atau dilaporkan terbukti melanggar

ketentuan peraturan perundang-undangan yang berlaku. Pada aspek keuangan audit

khusus ditujukan untuk membuktikan masalah yang diadukan atau ditemukan

mengandung unsur tindak pidana umum atau tindak pidana korupsi yang merugikan

keuangan negara.

Audit operasional dana dekonsentrasi merupakan kegiatan

menguji dan

menilai pertanggungjawaban penyelenggaraan dana dekonsentrasi yang dilaksanakan

oleh pemerintah daerah sesuai dengan Peraturan Pemerintah Nomor 17 tahun 2005

tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah.

II. 3.

Kinerja

Istilah kinerja dipadankan dengan unjuk kerja atau prestasi kerja yang dalam

bahasa inggris sering disebut performance yang maknanya prestasi, pertunjukan, dan

pelaksanaan tugas. Kinerja juga diartikan sebagai hasil kerja selama periode tertentu

dibandingkan

dengan

standar,

target/sasaran atau

kriteria

yang

telah

ditentukan

terlebih dahulu” (John Soeprianto,1988).

Pengukuran

Kinerja

merupakan

hasil

dari

suatu

penilaian

yang

sistematik

dan

didasarkan

pada

kelompok

indikator kinerja kegiatan yang berupa indikator-

indikator

masukan,

keluaran,

hasil,

manfaat,

dan

dampak. Penilaian

tersebut

tidak

terlepas dari proses yang merupakan kegiatan mengolah masukan menjadi keluaran

|

|

31

atau penilaian dalam proses penyusunan kebijakan/program/kegiatan yang dianggap

penting dan berpengaruh terhadap pencapaian sasaran dan tujuan.

Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan

kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah

ditetapkan dalam rangka mewujudkan visi dan misi.

Kinerja dapat diukur melalui beberapa indikator

yaitu:

a. Produksi (production), yaitu kemampuan untuk menghasilkan jumlah dan

kualitas keluaran.

b. Efektifitas (Efective)

, adalah keberhasilan auditor dalam mencapai tujuan

sesuai sasaran yang telah direncanakan, juga berarti menyelesaikan tugas sesuai

waktu yang telah ditentukan.

c. Efisiensi (efficiency), adalah perbandingan keluaran dengan masukan.

d.

Keadaptasian

(adaptiveness), adalah kemampuan untuk tanggap terhadap

perubahan internal dan eksternal,

e. Kepuasan (satisfaction), adalah pemenuhan kebutuhan pelanggan

f.

Pengembangan (development), adalah kemampuan untuk meningkatkan

kapasitasnya.

(Michael E. McGill,1986)

II.4.

Hubungan Standar Audit dengan Kinerja Auditor

Standar Audit merupakan prinsip-prinsip dasar dan persyaratan yang

diperlukan bagi auditor untuk menjamin mutu hasil audit dan konsistensi

pelaksanaan tugas audit.

|

|

32

Setiap

melakukan

audit

seorang

auditor

harus melaksanakan standar yang

ditentukan. Standar audit

yang

menjadi dasar pelaksanaan

audit bagi APFP terdiri

dari lima standar, yaitu standar umum, standar koordinasi dan kendali mutu, standar

pelaksanaan, standar pelaporan dan standar tindak lanjut.

Standar

Umum mensyaratkan

bahwa

seorang

auditor

harus

mempunyai

keahlian

dan

pelatihan,

independensi, kecermatan

profesi

dan

kerahasiaan.

Sedangkan

dalam Standar

Koordinasi

dan

Kendali

Mutu

seorang

auditor

harus

mampu

membuat

program

kerja

pengawasan,

melakukan

koordinasi

pengawasan,

dan kendali mutu. Dalam pelaksanaan audit auditor harus melakukan dan membuat

perencanaan, supervisi, kendali intern, mencari bukti audit, mentaati peraturan

perundang-undangan,

dan

membuat

kertas kerja audit. Setelah selesai pelaksanaan

audit auditor harus membuat laporan secara tertulis dan segera serta distribusi

kepada yang berhak. Hasil-hasil temuan tersebut harus dipantau atas

penyelesaian

tindaklanjutnya.

Dengan melaksanakan standar audit secara baik dan benar diharapkan kinerja

auditor akan meningkat dan sebaliknya apabila auditor

tidak

melaksanakan standar

audit maka kinerjanya akan menurun. Pengukuran kinerja menurut Michael E.

McGill (1986:106) dengan

indikator

Produksi (production), Efektifitas (Efective),.

Efisiensi (efficiency), Keadaptasian

(adaptiveness),

Kepuasan (satisfaction) dan

Pengembangan

(development).

Secara

sederhana

hubungan antara standar audit

dengan kinerja auditor dapat dilihat pada gambar II.2.

|

33

Gambar II.2

Hubungan standar audit dengan kinerja

INPUT

Standar Audit

•

Standar Umum

•

Standar Koordinasi dan

Kendali Mutu

•

Standar Pelaksanaan

•

Standar Pelaporan

•

Standar Tindak Lanjut

PROSES

Pelaksanaan Audit :

•

Audit keuangan

•

Audit ketaatan

•

Audit operasional

OUTPUT

Kinerja Auditor

Diukur dengan :

•

Produktivitas

•

Efektifitas

•

Efisiensi

•

Keadaptasian

•

Kepuasan

•

Pengembangan

II.5

Hipotesis

Sesuai dengan kajian teori dapat dirumuskan hipotesis sebagai berikut :

a.

Pengujian pengaruh

Ho:

Tidak terdapat pengaruh secara signifikan pelaksanaan Standar

Audit

Aparat

Pengawasan

Fungsional

Pemerintah

dalam bentuk

standar

umum, koordinasi dan kendali

mutu, pelaksanaan,

pelaporan dan standar tindak lanjut terhadap kinerja auditor

Inspektorat Jenderal Depdiknas.

Hi : Terdapat pengaruh secara signifikan pelaksanaan Standar Audit

Aparat

Pengawasan Fungsional Pemerintah dalam bentuk

standar

umum, koordinasi dan kendali mutu, pelaksanaan, pelaporan dan

standar tindak lanjut terhadap kinerja auditor Inspektorat Jenderal

Depdiknas.

|

|

34

b. Pengujian besarnya pengaruh

Ho : Tidak terdapat perbedaan secara signifikan besarnya pengaruh

pelaksanaan

Standar Audit Aparat Pengawasan Fungsional

Pemerintah dalam bentuk standar umum, koordinasi dan kendali

mutu, pelaksanaan, pelaporan dan

standar tindak lanjut terhadap

kinerja auditor Inspektorat Jenderal Depdiknas.

Hi : Terdapat perbedaan secara signifikan besarnya pengaruh pelaksanaan

Standar Audit Aparat Pengawasan

Fungsional

Pemerintah

dalam

bentuk

standar

umum,

koordinasi dan

kendali

mutu,

pelaksanaan,

pelaporan

dan standar tindak lanjut terhadap kinerja auditor

Inspektorat Jenderal Depdiknas.

|

|

35

|