|

BAB II

LANDASAN TEORI

Dalam bab

landasan

teori

ini

akan diuraikan

mengenai

hal-hal

yang

berkaitan dengan sistem pengukuran kinerja, Balanced Scorecard, perspektif

dalam Balanced

Scorecard, penyelarasan

ukuran,

esekusi

operational,

serta

teori SWOT.

2.1

Sistem Pengukuran Kinerja

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap

berbagai

aktivitas

dalam rantai

nilai

yang

ada

pada

perusahaan.

Hasil

pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan

memberikan

informasi

tentang

prestasi pelaksanaan

suatu

rencana

dan

titik

dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas

perencanaan dan pengendalian (Yuwono, 2002).

Suatu sistem pengukuran kinerja harus didasarkan pada masing-masing

aktivitas dan karakteristik dari organisasi itu sendiri dan evaluasi atas berbagai

aktivitas

yang

dilaksanakan harus mengunakan ukuran-ukuran kinerja yang

sesuai

sehingga

dapat

memberikan umpan

balik

untuk

membantu

seluruh

organisasi

mengetahui dan

mengatasi

masalah-masalah

yang

ada

(Yuwono,

2002).

7

|

|

8

Karakteristik dari sistem pengukuran kinerja yang baik antara lain :

a. Sistem

pengukuran

kinerja

harus

berjalan

sesuai

dengan

tujuan

organisasi secara keseluruhan.

b.

Kesalahan pengukuran sedapat

mungkin

harus dapat dihindari, karena

selain

dapat

mengakibatkan

kesalahan

dalam pengambilan keputusan

juga dapat mengakibatkan ketidakpuasan.

c.

Sistem pengukuran kinerja harus mempertimbangkan bahwa waktu

dan biaya yang dikeluarkan tidak

lebih besar dari manfaat yang

diperlukan.

d.

Sistem pengukuran kinerja harus

mempertimbangkan akibat-akibat

yang mungkin dapat terjadi pada aktivitas yang dievaluasi.

Tujuan dari dilakukannya pengukuran kinerja perusahaan adalah sebagai

berikut :

a. Menentukan

kontribusi

suatu

bagian

dalam

perusahaan

terhadap

organisasi secara keseluruhan.

b.

Memberikan dasar untuk

mengevaluasi kinerja berbagai aktivitas

yang

ada pada perusahaan (Mulyadi, 2001).

2.2

Perkembangan Konsep Balanced Scorecard

Konsep Balanced Scorecard pertama kali diperkenalkan pada tahun 1990,

oleh Nolan Norton Institute, bagian kantor akuntan publik

KPMG di USA,

yang dipimpin

oleh David P. Norton. Konsep Balanced Scorecard ini pada

|

|

9

awalnya digunakan dalam melakukan studi tentang “Pengukuran Kinerja

dalam Organisasi Masa Depan”. Pada waktu itu dirasakan bahwa pengukuran

kinerja

keuangan

semata

untuk

mengukur kinerja eksekutif sudah tidak lagi

dianggap

memadai,

sehingga

diperlukan

konsep Balanced

Scorecard untuk

menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan non-

keuangan,

serta

kinerja

jangka

pendek dan panjang.

Pada tahun

1992,

hasil

studi

tersebut

diterbitkan

dalam sebuah

artikel

yang

berjudul

“Balanced

Scorecard

–

Measures

That

Drive

Performance”

dalam Harvard

Business

Review oleh Robert S. Kaplan dan David P. Norton. Kesimpulan

dari

hasil

studi tersebut

dinyatakan bahwa untuk mengukur kinerja eksekutif di masa

yang akan datang, diperlukan ukuran komprehensif

yang

meliputi

empat

perspektif yaitu : financial, customer, internal business process, dan learning

and growth. Ukuran ini disebut dengan Balanced Scorecard.

Dalam perkembangannya,

Balanced

Scorecard

kemudian

diterapkan

dalam strategic management untuk penilaian kinerja. Keberhasilan penerapan

Balance

Scorecard di

berbagai

perusahaan

kemudian

membuat

Balance

Scorecard

berkembang

menjadi

inti

strategic

management

system yang

dipublikasikan

dalam artikel

“Using

Balanced

Scorecard

as

a

Strategic

Management System” di Harvard Business Review (Januari-Februari 1996)

oleh Robert S. Kaplan

dan

David P. Norton.

Dalam Strategic

Management

System,

Balance Scorecard dimanfaatkan

untuk

setiap tahap yang meliputi;

tahap perumusan strategi (strategy formulation), tahap perencanaan strategik

|

|

10

(strategic planning), tahap penyusunan program (programming), tahap

penyusunan anggaran (budgeting), serta tahap implementasi dan pemantauan.

Perkembangan

penerapan Balanced

Scorecard kemudian

dilanjutkan

untuk lebih memfokuskan strategy organisasi yang dijelaskan dalam buku The

Strategy-Focused

Organization. Menggambarkan bagaimana perusahaan

dengan skala enterprise saat ini menggunakan Balanced Scorecard sebagai

centerpice of a sophisticated system untuk

mengelola pelaksanaan (eksekusi)

dari

strategi.

Pelaksanaan

ini

mengelaborasi

Strategy

Management

System,

dan mengidentifikasi lima prinsip kunci untuk menyelaraskan (aligning)

pengukuran organisasi dan sistem manajemen ke strategi :

1. Memobilisasi perubahan melalui kepemimpinan eksekutif.

2. Translasi strategi kedalam tahap operasional

3. Menyelaraskan organisasi ke dalam strategi

4. Memotivasi agar strategi menjadi pekerjaan setiap pegawai.

5. Mengatur agar strategi merupakan proses yang berkelanjutan.

2.3

Balanced Scorecard

Konsep Balance Scorecard diperkenalkan oleh Robert S. Kaplan seorang

professor pimpinan pengembangan pada Harvard

Business School dan David

P. Norton seorang pimpinan akademi Renaissance Solutions, Inc. Combining.

|

|

11

Pengukuran

dengan

menggunakan

Balance Scorecard akan

menentukan

kinerja yang akan dicapai dengan jelas dan dapat diimplementasikan sesuai

dengan kebutuhan bisnis yang ada. Metodologi yang digunakan untuk

menciptakan panduan ini menjadikan patokan baku yang sangat baik untuk

menentukan

strategi

yang

harus

diambil

dalam menentukan

suatu

kebijaksanaan yang berdasarkan pada semua kegiatan dari perusahaan.

Balanced scorecard

merupakan

kerangka

manajemen

yang

menerjemahkan visi dan misi perusahaan ke dalam satu set pengukuran

kinerja

berdasarkan

empat

perspektif, yaitu

perspektif

keuangan,

perspektif

pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan

pertumbuhan (Kaplan dan Norton, 2001).

Perusahaan menggunakan

Balanced Scorecard sebagai

sebuah

sistem

manajemen

strategis

untuk

mengelola

strategi jangka panjang. Perusahaan

menggunakan fokus pengukuran Balanced Scorecard

untuk

menghasilkan

berbagai proses manajemen seperti :

a.

Memperjelas dan menerjemahkan visi dan misi perusahaan.

b.

Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis.

c.

Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai

inisiatif

strategis.

d.

Meningkatkan

umpan

balik

dan pembelajaran strategis

(Kaplan dan Norton, 2000).

|

|

12

Balance Scorecard bukan

menggantikan laporan keuangan, strategi atau

kebijakan yang sudah ada pada perusahaan, namun Balance Scorecard adalah

suatu alat pengelolaan terhadap perkembagan semua bisnis yang berlaku di

seluruh penjuru dunia pada abad ini. Kaplan dan Norton menjelaskan bahwa

Balance Scorecard adalah sebagai alat penunjang pengukur keuangan kinerja

masa lalu dengan mengukur arahan kinerja pada masa yang akan datang.

Tujuan dan ukuran scorecard adalah

hasil breakdown dari strategi dan visi

perusahaan. Tujuan dan ukuran kinerja menurut perusahaan terdiri dari 4

(empat) pandangan yaitu :

• Finansial

• Pelanggan

• Proses Bisnis Internal

• Pembelajaran dan pertumbuhan

Keempat pandangan tersebut diatas merupakan kerangka kerja dari Balance

Scorecard.

|

13

Finansial

“Untuk

berha-

sil

secara fi-

nancial apa yg

harus kita per-

lihatkan

kpd

para peme-gang

saham ?

Pelanggan

“Apa

yg

harus

kita

perlihatkan

kepada

para

pe-langgan

kita”

VISI DAN

STRATEGI

Proses Bisnis Internal

“Untuk menyenangkan pe-

megang saham dan

pelanggan kita proses

bisnis apa yg ha-rus kita

kuasai dg baik”

Pembelajaran

dan

Pertumbuhan

“Bagaimana kita

memelihara

kemampuan kita

untuk berubah &

meningkatkan diri

Gambar 2.1. BSC Menterjemahkan Kerangka Kerja Strategi ke Operasional

Keunggulan terbesar dari Balance Scorecard adalah memberikan

wewenang pimpinan perusahaan melakukan peninjauan terhadap kegiatan

perusahaan dari empat atau pandangan yang berpautan satu sama lain. Hal ini

menghubungkan strategi dengan kinerja disamping itu tetap mempertahankan

pengukuran keuangan saat ini yang menggambarkan kinerja yang terdahulu.

Balance

Scorecard

akan

memberikan

jawaban terhadap

empat

pertanyaan

berikut ini :

|

14

•

Bagaimana cara user melihat kita ? (Pandangan Pelanggan)

•

Kelebihan apa yang harus kita tampilkan ? (Pandangan Intern)

•

Dapatkah kita secara berkelanjutan menciptakan dan mengembangkan

nilai perusahaan ? (Pandangan pembelajaran dan penciptaan)

•

Bagaimana cara kita melihat stakeholders ? (Pandangan Keuangan)

Memperjelas dan

Menerjemahkan

-

Memperjelas visi

-

Menghasilkan

konsensus

Mengkomunikasikan dan

Menghubungkan

-

Mengkomunikasika

n

dan mendidik

-

Menetapkan tujuan

-

Mengaitkan

imbalan dengan

ukuran kinerja

tonggak

BALANCE

SCORECARD

Merencanakan dan Mene-

tapkan Sasaran

-

Menetapkan sasaran

-

Memadukan inisiatif

strategis

-

Mengalokasikan

sumber daya

-

Menetapkan tonggak

Umpan balik dan

pembelajaran

Strategis

-

Mengartikulas

ukan visi

bersama

-

Memberikan

umpan balik

strategis

-

Memfasilitasi

tinjauan ulang

Gambar 2.2. BSC Sebagai Suatu Kerangka Kerja Tindakan Strategis

Balanced scorecard sebagai suatu sistem manajemen kinerja dapat dilihat

pada Gambar 2.3.

|

15

Perspektif Finansial

Tujuan

Ukuran

Target Inisiatif

Perspektif Pelanggan

Perspektif Proses Bisnis Internal

Tujuan Ukuran Target Inisiatif

Visi dan Misi

Tujuan Ukuran Target Inisiatif

Perspektif Pembelajaran & Pertumbuhan

Tujuan

Ukuran

Target Inisiatif

Gambar 2.3 Balanced Scoreca®d Sebagai Sebuah Sistem Manajemen Kinerja

Pada Gambar 2.3 tampak bahwa visi dan misi organisasi dikaitkan secara

seimbang dengan perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal, serta perspektif pembelajaran dan pertumbuhan. Balanced

scorecard memberikan

manajemen

organisasi

suatu

pengetahuan,

keterampilan, dan sistem yang memungkinkan karyawan dan manajemen

belajar

dan berkembang

secara

terus-menerus

dalam berinovasi

untuk

membangun kapabilitas strategis yang tepat, efektif, dan efisien

agar mampu

menyerahkan nilai spesifik ke pasar dan selanjutnya akan mengarah pada nilai

saham yang terus-menerus meningkat.

Balanced scorecard merupakan alat komunikasi antara manajemen

organisasi

dengan

karyawan.

Dengan

menggunakan

balanced scorecard,

rencana-rencana bisnis strategis akan mencapai setiap orang dalam organisasi,

|

|

16

karena

semua

orang

dalam organisasi

telah memiliki

alat

komunikasi

yang

sama. Apabila

rencana-rencana strategis bisnis

itu dinyatakan

dalam bentuk

pengukuran dan target, karyawan dapat mengerti dan mengkaitkan dengan apa

yang akan terjadi. Hal ini akan mengarah pada pelaksanaan rencana-rencana

strategis yang lebih baik (Gasperzs, 2002).

Balanced scorecard merupakan suatu sistem

manajemen, pengukuran,

dan pengendalian yang dapat memberikan pemahaman tentang kinerja bisnis.

Pengukuran

kinerja

tersebut

memandang

unit bisnis dari empat perspektif,

yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta proses

pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat, perspektif

keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur

operasional pada tiga perspektif lainnya sebagai pendorong (Yuwono, 2002).

2.4

Perspektif dalam Balanced Scorecard

2.4.1 Perspektif Keuangan

Tujuan dan ukuran dalam perspektif

keuangan

harus

memainkan peran

ganda,

yaitu

menentukan

kinerja

keuangan yang diharapkan dari strategi

organisasi dan menjadi sasaran akhir dari tujuan dan ukuran perspektif

lainnya. Setiap ukuran yang dipilih harus menjadi bagian dari suatu hubungan

sebab akibat

yang pada akhirnya akan dapat

meningkatkan kinerja keuangan

perusahaan.

|

|

17

Penentuan tolak ukur keuangan diawali dengan penentuan posisi strategis

perusahaan pada daur bisnis yang terbagi dalam tiga tahapan, yaitu :

a.

Tahap Awal Pertumbuhan (Early Stage Company)

Pada tahapan awal dari siklus kehidupan bisnis ini, perusahaan

membangun

dan

mengembangkan

fasilitas produksi, membangun

kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan

distribusi

yang

akan

mendukung

terciptanya

hubungan

global,

membina

dan memelihara serta mengembangkan hubungan yang erat dengan

pelanggan. Tujuan keuangan pada tahap ini adalah tingkat pertumbuhan

pendapatan

dan

tingkat

pertumbuhan

penjualan

dalam pasar

yang

telah

ditargetkan.

b.

Tahap Keberlangsungan (Sustainable Stage Company)

Pada tahap ini perusahaan diharapkan mampu mempertahankan pangsa

pasar yang dimilikinya. Tujuan keuangan pada tahap ini antara lain adalah

tingkat profitabilitas, tingkat pengembalian investasi, tingkat pengembalian

modal, dan nilai tambah ekonomis.

c.

Tahap Kematangan (Mature Stage Company)

Pada tahap ini perusahaan menuai investasi yang dibuat pada dua tahap

sebelumnya. Perusahaan tidak lagi

membutuhkan investasi yang besar,

cukup

untuk pemeliharaan dan perbaikan fasilitas. Tujuan keuangan pada

tahap

ini adalah

memaksimalkan arus kas yang

masuk ke perusahaan dan

penghematan kebutuhan modal kerja (Kaplan dan Norton, 2000).

|

|

18

2.4.2 Perspektif Pelanggan

Dalam perspektif

pelanggan,

perusahaan

melakukan

identifikasi

pelanggan dan segmen pasar yang akan dimasuki. Perusahaan harus

mengidentifikasi berbagai segmen pasar, baik dalam populasi pelanggan yang

ada saat ini maupun pelanggan potensial dan kemudian memilih segmen mana

yang

akan

dimasuki.

Mengidentifikasi proporsi

nilai

yang

akan

diberikan

kepada segmen sasaran menjadi kunci dalam pengembangan tujuan dan

ukuran

perspektif

pelanggan,

karena kinerja

yang buruk

dari

perspektif

ini

akan menurunkan jumlah pelanggan di masa depan.

Untuk dapat melakukan pengukuran kinerja organisasi terhadap

perspektif pelanggan, maka terdapat dua kelompok pengukuran yang

digunakan, yaitu :

a.

Kelompok Pengukuran Pelanggan Utama (Core Measurement Group)

1.

Pangsa Pasar (Market Share)

Pangsa pasar digunakan untuk

mengukur proporsi segmen pasar tertentu

yang dikuasai oleh perusahaan, meliputi jumlah pelanggan, jumlah

penjualan, dan volume unit penjualan.

2.

Retensi Pelanggan (Customer Retention)

Retensi pelanggan digunakan untuk mengukur kemampuan perusahaan

dalam mempertahankan

hubungan

dengan

pelanggan

lamanya.

Selain

mempertahankan pelanggan, perusahaan dapat mengukur

loyalitas

|

|

19

pelanggan melalui persentase pertumbuhan bisnis dengan pelanggan yang

ada saat ini.

3.

Akuisisi Pelanggan (Customer Acquisition)

Akuisisi

pelanggan

digunakan

untuk mengukur

kemampuan

perusahaan

dalam memperoleh

pelanggan

baru.

Akuisisi

pelanggan

dapat

diukur

dengan banyaknya jumlah pelanggan baru atau jumlah penjualan kepada

pelanggan baru di segmen yang ada.

4.

Kepuasan Pelanggan (Customer Satisfaction)

Kepuasan pelanggan digunakan untuk

mengukur

tingkat

kepuasan

pelanggan terhadap produk atau jasa yang diberikan oleh perusahaan.

Ukuran kepuasan pelanggan memberikan umpan balik mengenai seberapa

baik perusahaan melaksanakan bisnisnya.

5.

Profitabilitas Pelanggan (Customer Profitability)

Profitabilitas

pelanggan

digunakan untuk

mengukur

keuntungan

bersih

yang diperoleh perusahaan dari pelanggan setelah menghitung berbagai

pengeluaran yang digunakan untuk

memenuhi

kebutuhan

pelanggan

tersebut.

Hubungan kelompok pengukuran pelanggan utama dalam perspektif

pelanggan dapat dilihat pada Gambar 2.4.

|

20

PANGSA

PASAR

RETENSI

PELANGGAN

PROFITABILITAS

PELANGGAN

AKUISISI

PELANGGAN

KEPUASAN

PELANGGAN

Gambar 2.4 Kelompok Pengukuran Pelanggan Utama

b. Proporsi Nilai Pelanggan (Customer Value Proposition)

Proporsi nilai pelanggan menggambarkan atribut yang diberikan

perusahaan sebagai faktor pendorong (performance driven) bagi kelompok

pengukuran pelanggan utama guna

menciptakan loyalitas dan kepuasan

pelanggan. Proporsi nilai pelanggan antara lain terdiri dari :

1.

Atribut produk atau jasa, digunakan untuk mengukur harapan pelanggan

terhadap produk atau jasa yang diberikan oleh perusahaan.

2.

Hubungan pelanggan, digunakan untuk mengukur usaha yang dilakukan

perusahaan dalam membina hubungan dengan para pelanggannya.

3. Citra

dan

reputasi

perusahaan,

digunakan

untuk

mengukur

persepsi

pelanggan

terhadap

produk

atau

jasa yang

diberikan

oleh

perusahaan

(Kaplan dan Norton, 2000).

|

|

21

2.4.3 Perspektif Proses Bisnis Intenal

Perusahaan mengembangkan tujuan dan

ukuran perspektif proses bisnis

internal

setelah

merumuskan

tujuan

dan

ukuran

dalam

perspektif

keuangan

dan

perspektif

pelanggan

guna

memfokuskan kepada proses yang akan

mendorong tercapainya tujuan yang ditetapkan untuk pelanggan dan para

pemegang saham.

Proses

bisnis

suatu

perusahaan

secara

umum dapat

dikelompokkan

ke

dalam

tiga bagian

utama

atau yang disebut dengan

rantai

nilai proses bisnis

internal, yaitu :

a.

Inovasi

Proses inovasi dilakukan melalui riset pasar untuk mengidentifikasi ukuran

pasar dan preferensi pelanggan sehingga perusahaan mampu

menciptakan

dan menawarkan produk atau jasa sesuai dengan kebutuhan pelanggan dan

pasar.

b.

Operasi

Proses operasi menggambarkan aktivitas yang dilakukan oleh perusahaan

mulai

dari penerimaan pesanan sampai dengan penyampaian produk atau

jasa

kepada

pelanggan. Proses

ini

menitik

beratkan

pada

peningkatan

efisiensi produksi, kualitas produk atau jasa, dan penyerahan produk

berkualitas tepat waktu.

|

22

c.

Layanan Purna Jual

Tahapan

terakhir

dari

rangkaian

proses bisnis

internal

adalah

layanan

purna jual. Layanan purna jual mencakup garansi dan aktivitas perbaikan serta

penggantian produk yang rusak untuk memenuhi permintaan pemeliharaan

produk (Kaplan dan Norton, 2000).

Model rantai nilai perspektif proses bisnis internal dapat dilihat pada Gambar 2.5.

Proses Inovasi

Proses

Operasi

Proses

Layanan

Purna Jual

Identifikasi

Kebutuhan

Pelanggan

Riset

Pasar

Desain

Produk

Buat

Produk

Pasarkan

Produk

Pelayanan

Pelanggan

Kebutuhan

Pelanggan

Terpuaskan

Gambar 2.5 Rantai Nilai Perspektif Proses Bisnis Internal

2.4.4 Perspektif Pembelajaran dan Pertumbuhan

Tujuan dari perspektif pembelajaran dan pertumbuhan adalah

menyediakan infrastruktur

yang

memungkinkan tujuan dalam tiga perspektif

lainnya dapat tercapai. Perspektif ini mengidentifikasi infrastruktur yang harus

dibangun

perusahaan

dalam

menciptakan

pertumbuhan

dan peningkatan

kinerja

jangka

panjang.

Tujuan

dalam perspektif

pembelajaran

dan

pertumbuhan

merupakan

faktor pendorong dihasilkannya kinerja dalam

perspektif

proses

bisnis

internal, perspektif pelanggan,

dan

perspektif

keuangan. Proses pembelajaran dan pertumbuhan bersumber dari sumber daya

|

|

23

manusia, sistem, dan prosedur organisasi. Tiga faktor utama yang harus

diperhatikan dalam perspektif pembelajaran dan pertumbuhan antara lain :

a.

Kemampuan Pekerja

Produktivitas

pekerja

adalah suatu ukuran hasil dan dampak keseluruhan

usaha peningkatan keterampilan

pekerja. Tujuannya adalah

membandingkan keluaran yang dihasilkan oleh para pekerja dengan jumlah

pekerja yang dikerahkan untuk menghasilkan keluaran tersebut.

b.

Kemampuan Sistem Informasi

Agar dapat bekerja dengan efektif di dalam lingkungan bisnis yang

kompetitif dewasa

ini,

maka

diperlukan

informasi

yang

cepat,

tepat,

dan

akurat

mengenai kondisi

keuangan,

pelanggan, dan proses bisnis internal

perusahaan.

c.

Motivasi

Pekerja

yang

terampil dan dilengkapi dengan akses informasi yang luas

tidak akan

memberikan

kontribusi bagi keberhasilan perusahaan

jika

mereka tidak termotivasi untuk bertindak selaras dengan tujuan perusahaan

atau jika mereka tidak diberikan kebebasan untuk membuat keputusan dan

mengambil tindakan (Kaplan dan Norton, 2000).

|

|

24

2.5

Menyelaraskan

Ukuran

Balanced

Scorecard

dengan

Strategi

2.5.1 Peta Strategi (Strategy Map)

Peta

strategi

memberikan

kerangka kerja

yang

dapat

digunakan

untuk

menggambarkan suatu strategi. Peta strategi memberikan penyajian visual

tujuan kritikal perusahaan dan hubungan kritikal antara tujuan tersebut untuk

meningkatkan kinerja organisasi.

Peta strategi memungkinkan suatu

perusahaan

mendeskripsikan

dengan

jelas

tujuan,

rencana,

tindakan,

target,

dan tolak ukur yang digunakan dalam menilai kinerja perusahaan. Dengan

informasi tersebut, manajer dapat mengembangkan suatu visi

strategi untuk

menciptakan

gambaran

yang

jelas

mengenai tujuan perusahaan secara

keseluruhan.

2.5.2 Faktor Pendorong Kinerja

Balanced scorecard yang baik harus memiliki satu kesatuan antara

pengukuran tujuan strategis dengan faktor pendorong kinerja

agar tujuan

strategis

dapat

diwujudkan.

Tanpa adanya

faktor

pendorong

kinerja

(performance driver), tidak ada pengkomunikasian cara mewujudkan tujuan

strategis yang telah ditetapkan dan tidak dapat menunjukkan apakah tujuan

strategis yang ditetapkan telah tercapai atau belum.

|

|

25

2.5.3 Hubungan Sebab Akibat

Setiap ukuran yang dipilih untuk balanced scorecard harus menjadi unsur

dari suatu rantai hubungan sebab akibat yang mengkomunikasikan arti strategi

unit bisnis ke seluruh bagian organisasi. Dengan adanya hubungan sebab

akibat

yang jelas,

maka

manajemen

dapat

lebih

mudah dalam menganalisa

kinerja organisasinya dan juga menentukan strategi

untuk

meningkatkan

kinerja.

2.6

Analisis SWOT

Dalam upaya

meningkatkan

daya

saing

perusahaan,

maka

perusahaan

perlu

memahami

kondisi

internalnya

sendiri

(kekuatan dan

kelemahan)

maupun kondisi external (peluang dan ancaman). Analisis SWOT dapat

digunakan

sebagai

alat

untuk

mengetahui kondisi internal dan external

perusahaan. Disamping itu analisis SWOT dapat digunakan untuk menunjang

perumusan strategi bisnis perusahaan. Pendekatan analisis SWOT ini dapat

bermanfaat

untuk

menyusun Key Performance Indicator (KPI), karena hasil

dari analisis SWOT bias digunakan sebagi salah satu masukan bagi

manajemen perusahaan untuk menentukan faktor-faktor penting yang menjadi

perhatian perusahaan dalam menyusun KPI.

Analisis SWOT dapat dikelompokkan menjadi dua bagian yaitu,

kelompok

pertama

adalah

yang

menyangkut

internal

perusahaan “Strength”

(kekuatan) dan “Weakness” (kelemahan), kelompok kedua adalah

yang

|

|

26

menyangkut external perusahaan “Opportunity” (peluang)

dan “Threat”

(ancaman). (Paul R., 2006)

2.6.1 Kekuatan (“Strength”) dan Kelemahan (“Weakness”)

a.

Strength

Strength

adalah

kekuatan

yang

dimiliki

perusahaan

yang dapat

digunakan

perusahaan

untuk

mengembangkan

misi, tujuan,

strategi

dan

kebijakan

perusahaan

(Rangkuti, 2008). Kekuatan

dari

lingkungan

internal

perusahaan

ini dapat digunakan secara maksimal dalam menghadapi persaingan di dunia

bisnis.

b.

Weakness

Weakness adalah kelemahan perusahaan dari lingkungan internal, hal tersebut

sebaiknya dapat diminimalisasi secara baik untuk memenangi persaingan

industri

(Rangkuti,

2008).

Hal ini harus dapat dianalisa dengan baik karena

weakness merupakan salah satu faktor strategis perusahaan.

2.6.2 Peluang (“Opportunity”) dan Ancaman (“Threat”)

a.

Opportunity

Opportunity adalah peluang

yang

berada

dilingkungan eksternal

perusahaan

secara umum yang sebaiknya dapat dimaksimalkan guna mencapai tujuan dan

misi perusahaan (Rangkuti, 2008).

|

|

27

Opportunity dapat

berbentuk

sebuah

peluang

usaha

di

pasaran

yang

dapat

dimanfaatkan oleh perusahaan untuk mengembangkan kegiatan bisnis.

b.

Threat

Threat adalah ancaman yang berasal dari lingkungan eksternal, dan secara

umum yang sebaiknya diminimalisasi karena dapat

menghambat perusahaan

dalam mencapai tujuan dan misi serta strategi perusahaan (Rangkuti, 2008).

2.7

Integrasi

Perencanaan

Strategi

dengan

Esekusi

Operasional

Diperlukannya

suatu

sistem manajemen

yang

mengintegrasikan

antara

formulasi strategi dan perencanaannya dengan eksekusi operasionalnya, maka

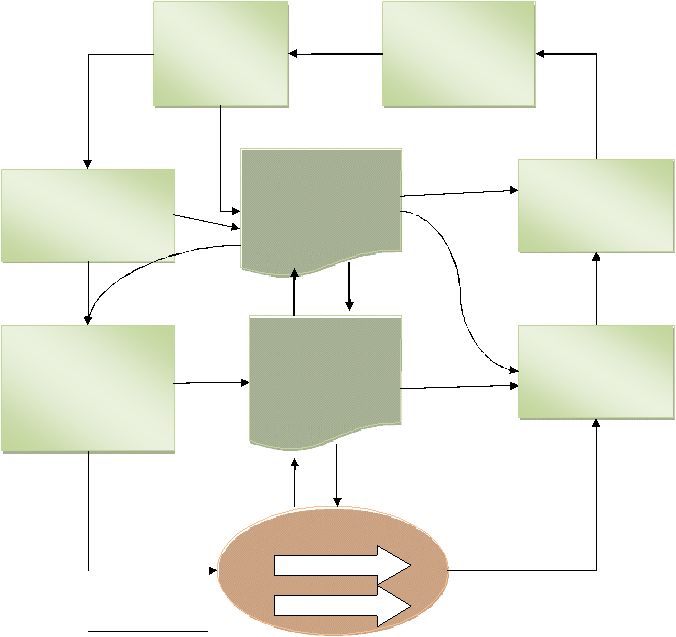

dibuatkanlah bagan alur sebagai berikut sebagai alat pandu eksekusi.

|

28

Plan the strategy

•

Strategy map

•

Measures/targets

•

Initiative portfolios

•

Funding/STRATEX

Develop the strategy

•

Mission, values, vision

•

Strategic analysis

•

Strategic formulation

Align the strategy

•

Business units

•

Support units

•

Employees

Strategic plan

•

Strategic map

•

Balanced Scorecard

•

STRATEX

Test and adapt

•

Profitability analysis

•

Strategy correlations

•

Emerging strategy

Plan the operation

•

Key process improvement

•

Sales planning

•

Resource capacity plan

•

Budgeting

Operating

plan

•

Dashboard

•

Sales Forecast

•

Resource requirement

•

Budgets

Monitor and learn

•

Strategy reviews

•

Operating reviews

Execution

Process

Initiative

Gambar 2.6 The ManagementSystem : Linking Strategy to Operationl

• Tahap 1: Manager mengembangkan strategi menggunakan strategy tools

• Tahap 2: Organisasi merencanakan strategi dengan menggunakan tools

seperti Strategy maps dan Balanced Scorecard

|

|

29

•

Tahap

3:

Setelah

High

level

strategy

map

dan

Balanced

Scorecard di

sirkulasikan kemudian manager menyamakan pandangan organisasi dengan

strategi

dengan

menurunkan

strategy

map

dan

Balanced Scorecard ke

seluruh unit organisasi.

• Tahap 4: Setelah seluruh unit organisasi dan karyawan align dengan

strategi,

selanjutnya

manajer dapat

merencanakan operasi

dengan

menggunakan operation tools seperti process management, reengineering,

process

dashboards,

rolling

forecast,

activity based

costing,

resource

capacity planning dan dynamic budgeting.

•

Tahap 5 : setelah eksekusi strategi dan rencana operasi,

selanjutnya

perusahaan

memonitor

dan

melakukan pembelajaran

terhadap

masalah,

rintangan

dan

tantangan.

Proses

ini

menginegrasikan

strategic

planning

dan operational execution system.

• Tahap 6 : Manager menggunakan internal operational data dan new

external

environmental

and

competitive

data untuk

melakukan

tes

dan

adaptasi strategi.

(Kaplan dan Norton, 2008)

|