|

BAB II LANDASAN

TEORI

2.1 Pasar Modal dan Saham

Pasar modal sebagai salah satu jalur untuk permodalan perusahaan dalam

membiayai proyek dan assetnya, sehingga dapat pula menjadi indikasi awal dalam

pertumbuhan perekonomian. Pasar Modal dapat dijumpai di banyak negara karena

pasar

modal

menjalankan

salah

satu

fungsi

perekonomian.

Dalam melaksanakan

fungsi ekonominya, pasar modal menyediakan fasilitas untuk menyalurkan dana dari

investor kepada perusahaan yang terdaftar di pasar modal.

Dari sisi investor

mengharapkan akan

memperoleh return dari dana yang ditempatkan, berupa capital

gain,

maupun

dividen dan juga

keuntungan

dari produk derivative,

sedangkan dari

sisi

perusahaan

yang

memperoleh

dana dapat digunakan untuk mengelola assetnya,

yang pada akhirnya dapat menghasilkan keuntungan untuk masing-masing pihak.

Efek adalah surat berharga yaitu surat pengakuan utang, surat berharga

komersial,

saham obligasi,

tanda

bukti

utang,

unit

penyertaan

kontrak

investasi

kolektif,

kontrak

berjangka

atas

efek

dan

setiap

derivative

dari

efek.

Jadi

saham

adalah

efek

yang

bersifat

ekuitas

dan

diperdagangkan

dalam pasar

modal

untuk

perusahaan yang terbuka..

7

|

|

8

2.1.1 Pengertian Pasar Modal

Undang-undang Pasar Modal No. 8 tahun 1995 memberikan pengertian pasar

modal

yaitu kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan

efek,

Perusahaan

publik

yang

berkaitan dengan Efek yang diterbitkannya serta

lembaga dan profesi yang berkaitan dengan Efek.

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai

instrumen

keuangan

jangka

panjang

yang

bisa

diperjualbelikan, baik

dalam bentuk

utang

ataupun

modal

sendiri.

Pasar

modal merupakan

pasar

untuk

surat

berharga

jangka panjang. Pasar modal merupakan bagian dari pasar keuangan (financial

market). Pasar

modal

memperjualbelikan

instrumen

keuangan seperti

saham,

obligasi, warrant, right, obligasi konvertibel dan berbagai produk turunan (derivatif)

seperti opsi (put dan call) dan Indeks LQ-45 periodik.

Menurut

Teweles

J.

dan

Bradley

E.

(1998,

p4)

dalam Pasar

Modal

terbagi

menjadi primary market dan secondary market. Penjualan yang pertama dari saham

perusahaan

yang

menerbitkan, kepada

investor disebut sebagai primary distribution.

Penerbitnya, menggunakan dana yang dikumpulkan dari penjualan untuk memperluas

produksi,

riset

selanjutnya,

membangun

jembatan

dan

sebagainya.

Karena

sedikit

|

|

9

investor dapat diyakinkan untuk mengikat dana mereka secara tidak pasti,

kebanyakan

saham adalah

negotiable,

dan

pembeli

awal

mereka

dapat

menjual

kembali

ke

pihak

yang

tertarik

dalam

harga

berapa

saja

yang

secara

mutu

memuaskan. Fungsi dari pasar modal yang akan menentukan harga. Setiap

perdagangan berikutnya dari primary offering, disebut secondary transaction. Untuk

itu setiap perdagangan saham dalam pasar modal adalah secondary secara alami.

2.1.2 Peranan Pasar Modal

Pada dasarnya terdapat tiga peranan strategis dari pasar modal bagi

perekonomian suatu negara yaitu :

1. Sebagai alternatif sumber perhimpunan dana untuk perusahaan publik.

Pasar modal berfungsi sebagai sumber perhimpunan dana untuk perusahaan

publik, baik itu dari efek hutang obligasi, maupun dari efek ekuitas, yaitu penerbitan

saham.

Sebagai

alternatif

pendanaan

selain

perbankan

dan venture

capital untuk

perusahaan privat, disini akan diperhitungkan cost of fund yang lebih murah untuk

kebijakan pendanaan perusahaan.

2. Sebagai alternatif investasi untuk para investor, sesuai dengan risk profile.

Investasi di pasar modal cukup menarik, untuk kategori investor yang mempunyai

risk

profile

adalah

risk

taker. Dengan

ini

investasi

di

pasar

modal

merupakan

kesempatan untuk berinvestasi dengan Expected Return yang

tinggi,

namun

juga

|

|

10

dengan risk

yang lebih besar juga. Adapun investor mengharapkan keuntungan

melalui capital gain dan dividen dari para emiten.

3. Bagi pemerintah, pasar modal adalah penggerak utama pertumbuhan ekonomi.

Pasar modal merupakan indikasi awal pertumbuhan perekonomian, yang biasanya

apabila

berlanjut

ke

sektor

riil,

maka akan

terjadi

pertumbuhan

ekonomi.

Selain

keuntungan

dari

pajak,

pemerintah

juga memperoleh kentungan dari kemajuan

perusahaan publik, maupun perusahaan-perusahaan pendukungnya, seperti sekuritas

yang

berfungsi

sebagai; underwriter, Manajer Investasi, maupun dari perdagangan

sehari-harinya, yang mendorong pertumbuhan GDP dan penyerapan tenaga kerja.

2.1.3 Indeks Harga Saham

Di Bursa Efek Jakarta terdapat lima indeks yaitu :

1. Index

individual

yaitu

indeks

yang

menggunakan

harga

masing-masing saham

terhadap harga dasarnya.

2. Indeks LQ45 yaitu perhitungan indeks

yang

menggunakan

45

saham

tertentu

berdasarkan likuiditas saham dan disesuaikan setiap enam bulan.

3. Indeks

Harga

Saham Gabungan

(IHSG)

yaitu

perhitungan

yang

menggunakan

semua saham yang tercatat sebagai komponen perhitungan indeks.

|

|

11

4. Jakarta

Islamic

Indeks

(JII)

adalah

indeks

yang

terdiri

dari saham-saham

yang

sesuai dengan Syariah Islam.

5.

Indeks

Harga Saham Sektoral

yaitu

indeks

yang perhitungannya

menggunakan

semua saham yang termasuk dalam masing-masing sektor. Indeks sektoral terdiri

dari sepuluh sektor yaitu :

a. Pertanian.

b. Pertambangan.

c. Industri dasar dan kimia.

d. Aneka industri.

e. Barang konsumsi.

f.

Manufaktur.

g. Properti dan real estate.

h. Infrastruktur dan transportasi.

i.

Keuangan.

j.

Perdagangan, jasa, dan investasi.

Fungsi adanya indeks di pasar modal adalah :

1. Sebagai indikator tren pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolak ukur kinerja suatu portofolio.

4. Membantu pembentukan portofolio dengan strategi pasif.

5. Membantu berkembangnya produk derivatif.

|

|

12

2.1.4

Saham

dan

Faktor-Faktor

yang

Menjadi

Acuan

Pengambilan Keputusan

Menurut Pedoman Akuntansi Perusahan Efek Indonesia (2006, p6), saham

merupakan

bukti

kepemilikan

atas

suatu

perusahaan

yang

dapat

berbentuk

warkat

atau

tanpa

warkat.

Saham yang

berbentuk

warkat

dinyatakan

dalam bentuk

Surat

Kolektif Saham (SKS) yang diterbitkan oleh Emiten. Sedangkan saham tanpa warkat

tercatat dalam Rekening efek di Lembaga Penyelesaian dan Penyimpanan (LPP)

secara elektronik atas nama LPP.

Menurut

Teweles,

J. dan

Bradley

E. (1998,

p3),

saham

berarti

kepemilikan

atau

modal dalam

suatu

perusahaan. Saham diterbitkan dalam bentuk bagian,

dan

bagian dari kepemilikan singkatnya menjelaskan apa saham itu.

Faktor-faktor yang menjadi acuan

pengambilan keputusan investasi dalam

pasar saham:

1. Faktor Fundamental:

Di sini laporan keuangan yang diterbitkan perkuartalnya menjadi pedoman

investor

untuk

valuasi

perubahan

harga

saham ke

depannya.

Di

dalam

fundamental ini juga diperhatikan kondisi ekonomi makro, analisis

industrinya., kebijakan pemerintah, faktor indeks regional, dual listing saham-

|

|

13

saham lokal, perubahan kurs mata uang asing dan perubahan

harga komoditi

yang dapat mempengaruhi harga saham.

2. Faktor Teknikal

Di sini

disebut juga dengan psikologi pasar, dimana yang menjadi acuan,

adalah harga tertinggi per hari, harga terendah perhari, volume perdagangan

dan harga penutupan perharinya. Maka disini akan terlihat tren pergerakannya,

untuk acuan investor mengambil tindakan beli, jual atau menahan.

2.1.5 Jenis – Jenis Saham

Menurut

Keown

(2005,

pp256-261),

ada

dua

macam

bentuk

saham,

yaitu

saham biasa (common stock) dan saham preferensi (preferred stock).

A. Saham Preferensi (Preferred Stock)

Saham Preferensi

adalah

gabungan dari

saham umum dengan obligasi. Sama

dengan saham umum karena tidak emmpunyai tanggal kadaluarsa yang pasti,

tidak

adanya

pembayaran

dalam dividen

tidak

berarti

mengakibatkan

kebangkrutan,

dividen tidak

dipotong

untuk

tujuan

pajak. Saham preferensi

mirip dengan obligasi, yaitu dividennya dibayar dengan jumlah yang tetap.

|

|

14

B. Saham Biasa (Common Stock)

Saham biasa mencerminkan kepemilikan dalam perusahaan Saham biasa tidak

memiliki jangka waktu yang dapat kadaluarsa, tetapi akan tetap ada selama

perusahaan itu masih ada. Pembayaran dividen ditetapkan

oleh Dewan

Direksi sebelum mereka diterbitkan.

2.2 Analisis Fundamental

Menurut

Damodaran

(1994,

p5),

tema

yang

mendasari

dalam analisis

fundamental adalah nilai sebenarnya dalam suatu perusahaan

yang dikaitkan dengan

karakteristik

finansialnya,

yaitu

prospek pertumbuhannya, profil risiko dan arus

kasnya.

Setiap penyimpangan dari

nilai sebenarnya mengindikasikan bahwa saham

tersebut adalah under valued (dibawah nilai sebenarnya) atau over valued (diatas nilai

sebenarnya).

Ini adalah strategi investasi jangka panjang, dengan sumsi yang

mendasari

itu

semua

adalah

(a)

hubungan

antar nilai dan faktor finansial yang

mendasari

dapat

diukur,

(b)

hubungannya

adalah stabil sepanjang waktu, (c)

penyimpangan dari hubungan ini akan dikoreksi dalam periode waktu yang wajar.

Valuasi

adalah

fokus

sentral

dari

analisis fundamental. Beberapa analis

menggunakan

model

discounted

cash

flow untuk

menilai

perusahaan-perusahaan,

sementara yang

lain

menggunakan perkalian seperti

price

earnings dan price book

value ratios.

|

|

15

Bodie,

Kane, Marcus

(2005,

p377)

menuliskan bahwa analisis fundamental

menggunakan prospek pendapatan dan dividen dari suatu perusahaan, ekspektasi dari

suku

bunga di

masa depan dan

evaluasi risiko

dari

suatu perusahaan

untuk

menentukan

harga saham yang pantas. Pada akhirnya

itu mencerminkan suatu usaha

untuk menentukan nilai sekarang yang telah didiskon dari semua pembayaran yang

akan

diterima

oleh

pemegang

saham dari

setiap

lembar

sahamnya.

Bila

nilainya

melebihi

harga

saham,

maka

analis fundamental

akan

merekomendasikan

untuk

membeli saham tersebut.

Analisa fundamental biasanya dimulai dari studi akan pendapatan sebelumnya

dan pemeriksaan akan neraca dari perusahaan. Mereka melengkapi analisis ini dengan

analisa ekonomi yang detail, yang biasanya meliputi evaluasi terhadap kualitas

manajemen, nama baik peusahaan tersebut dalam industrinya dan prospek dari

industri

tersebut

secara

keseluruhan.

Harapannya disini adalah untuk mencapai

pengertian

yang

mendalam

terhadap

performa

masa

depan

dari

suatu

perusahaan,

yang masih belum diketahui oleh sisa pasar yang lain.

|

|

16

2.3 Laporan keuangan

Larson,

Wild,

Chiappetta

(2002,

pp18,

36-40)

dalam bukunya

menuliskan

akuntansi

adalah

suatu

sistem informasi

dan

pengukuran

yang

mengidentifikasi,

mencatat dan mengkomunikasikan informasi yang relevan, terpercaya dan dapat

dibandingkan mengenai kegiatan dari aktivitas bisnis suatu organisasi.

Laporan

keuangan

merupakan

bentuk

dari pelaporan informasi akuntansi

terhadap pengguna internal dan eksternal suatu perusahaan. Empat laporan keuangan

yang utama adalah laporan rugi laba, neraca, laporan perubahan ekuitas, dan laporan

arus kas. Yang akan dijelaskan lebih lanjut di bawah ini:

1. Laporan

rugi

laba

melaporkan

pendapatan

yang

dihasilkan

dikurangi

biaya

yang timbul dalam suatu bisnis selama periode waktu tertentu.

2. Laporan

perubahan

ekuitas

mengarah kepada

kepemilikan

pemilik

terhadap

asset. Laporan ini sendiri melaporkan perubahan ekuitas selama periode tertentu.

3. Neraca melaporkan posisi keuangan perusahaan pada waktu tertentu, biasanya

pada akhir bulan, triwulan, atau tahun. Neraca itu sendiri melaporkan posisi keuangan

dalam sejumlah mata uang dari asset, kewajiban dan modal yang penting.

4. Laporan arus kas melaporkan sumber arus kas masuk dan keluar selama

periode pencatatan. Laporan ini juga melaporkan jumlah kas di awal dan di akhir dari

suatu periode. Laporan arus kas dicatat berdasarkan kegiatan utama perusahaan, yaitu

kegiatan operasi, investasi dan pembiayaan.

|

17

2.4

Penilaian Laporan Keuangan

Menurut Keown (2005, p84), penilaian

laporan keuanagan berdasarkan

analisis

rasio

itu

dibagi

menjadi

empat,

yaitu firm

liquidity, operating

profitability,

financing decisions and return on equity (ROE).

Adapun rumus rasio tersebut, yaitu sbb:

1.

Firm Liquidity:

Ada 2 pendekatan untuk mengetahui likuiditas perusahaan. Pertama, kita

dapat melihat asset perusahaan yang secara relative lancer dan dibandingkan

dengan jumlah hutang yang

harus

segera dibayarkan dalam term berikutnya.

Kedua adalah kita dapat melihat seberapa cepat asset likuid perusahaan seperti

piutang dan persediaan diubah menjadi kas.

Mengukur likuiditas pendekatan ke 1:

Current ratio =

Current assets

Current liabilities

Current ratio mengindikasikan

likuiditas dari suatu perusahaan, yang diukur

adalah

asset

likuid

(current

assets) relatif

terhadap

hutang

likuid

( current

liabilities).

|

18

Acid test ratio=

Current assets - inventories

Current liabilities

Acid

test

ratio mengindikasikan

likuiditas perusahaan,

seperti

diukur

dalam

asset likuid, kecuali persediaan relative terhadap current liabilities.

Mengukur likuiditas pendekatan ke2:

Average

=

Accounts receivable

Collection

Daily credit sales

period

Average collection period

mengindikasikan seberapa sering suatu perusahaan

mengkoleksi kredit, seperti diukur berdasarkan rata-rata hari pengambilan

mengkoleksi piutangnya.

Accounts

=

Credit sales

Receivable

Accounts receivable

Turnover

|

19

Accounts Receivable Turnover mengindikasikan seberapa sering mengkoleksi

kreditnya, seperti diukur berdasarkan jumlah beberapa kali piutang dikoleksi

dan diputar selama setahun.

Inventory

= Cost of goods sold

Turnover

Inventory

Inventory turn over mengindikasikan relatif likuiditas dari persediaan, sebagai

jumlah dari berapa kali persediaan perusahaan digantikan dalam setahun.

2.

Operating Profitability

Bagaimana perusahaan mendapatkan profit operasi yang cukup dari assetnya?

Operating

=

Operating income

Income

Total assets

Return on

Investment

|

20

Operating Income Return on Investment mengindikasikan efektifitas dari

manajemen

membuat operating profits dari asset perusahaan, seperti diukur

dalam profit operasi relatif terhadap total asset.

Operating

=

Operating income

Profit

Sales

Margin

Operating

Profit Margin

mengindikasikan efektifitas

manajemen

dalam

mengelola

laporan

rugi

laba

perusahaan,

seperti

diukur

dari

profit

operasi

relatif terhadap penjualan.

Total asset

=

Sales

Turnover

Total assets

Total asset turnover mengindikasikan efektifitas manajemen dalam mengelola

neraca suatu perusahaan – asset perusahaannya-

seperti dindikasikan dalam

jumlah penjualan yang dihasilkan per 1 dollar asset.

Accounts

=

Credit sales

Receivable

Accounts receivable

Turnover

|

21

Inventory

=

Cost of goods sold

Turnover

Inventory

Fixed assets

=

Sales

Turnover

Net fixed assets

3.

Financing Decisions

Bagaimana perusahaan membiayai assetnya?

Debt ratio

=

Total debt

Total assets

Debt

ratio

mengindikasikan

berapa

banyak

hutang

digunakan

untuk

membiayai assetnya.

Times interest =

Operating income

Earned Interest expense

Times

interest

earned mengindikasikan

kemampuan

perusahaan

untuk

membayar beban bunganya, seperti diukur dari laba sebelum bunga dan pajak

relatif terhadap beban bunga.

|

22

4.

Return on Equity

Apakah pemegang saham menerima return yang cukup dari investasinya?

Return on

=

Net income

Equity Common equity

Return on Equity mengindikasikan akuntansi rate of return

dari

investasi

pemegang

saham,

seperti

diukur

dalam net

income

relatif

kepada

common

equity.

2.5 Valuasi Saham

2.5.1 Peranan Valuasi Saham

Menurut Damodaran (1994, pp 7-8), peranan valuasi dalam:

1. Valuasi dalam analisis akuisisi.

Valuasi

berperan

utama

dalam analisis

akuisisi.

Proses

penawaran

yang

dilakukan oleh pembeli terhadap target perusahaan harus menentukan harga yang

pantas sebelum akhirnya melakukan pembelian, dan pihak perusahaan yang dijual

harus menentukan nilai yang wajar untuk menyetujui atau menolak penawaran.

|

|

23

Ada juga beberapa

faktor yang perlu dipertimbangkan dalam valuasi akuisisi

ini. Pertama, efek dari kesatuan nilai kedua perusahaan harus dipertimbangkan

sebelum diputuskan untuk membeli. Kedua efek terhadap nilai perusahaan ketika

mengganti manajemen dan mereksturisasi target perusahaan harus diperhitungkan

dalam menentukan harga yang pantas.

Pada

akhirnya

ada

kemungkinan

bias

pada

valuasi

saham dalam akuisisi.

Dikarenakan

target

perusahaan

dapat

sangat

optimistis

dalam menentukan

nilai

jual, khususnya apabila diakuisisi secara keseluruhan, dan mereka akan mencoba

menekankan bahwa harga penawaran terlalu rendah.

2. Valuasi dalam Keuangan Perusahaan

Dalam kebanyakan

teori

keuangan

perusahaan,

tujuannya

adalah

maksimalisasi nilai perusahaan, hubungannya dengan keputusan keuangan,

starategi

perusahaan,

dan

nilai perusahaan

yang

harus

dibatasi. Dalam

beberapa

tahun

terakhir

perusahan

konsultan

telah banyak menawari gagasan untuk

meningkatkan nilai perusahaan. Ini dapat terjadi dikarenakan ketakutan akan

akuisisi

secara

keseluruhan.

Perusahaan telah meningkatkan peranan konsultan

untuk memberitahu mereka bagaimana restrukturisasi, meningkatkan nilai dan

mencegah untuk diambil alih secara keseluruhan.

Nilai dari perusahaan dapat dengan langsung berhubungan dengan

berdasarkan

proyek

yang

diambil,

berdasarkan

bagaimana

mereka

membiayai,

|

|

24

dan berdasarkan keputusan dividen mereka. Mengerti hubungan ini adalah kunci

untuk keputusan meningkatkan nilai dan mengarah ke restrukturisasi keuangan.

2.5.2 Discounted Cash Flow Valuation

Menurut Damodaran (1994, p10), basis pengukuran ini berdasarkan peraturan

present value, dimana nilai dari setiap asset adalah nilai sekarang dari ekspektasi arus

kas terhadap asset tersebut. Arus kas akan bervariasi dari aset ke aset : dividen untuk

saham, kupon (bunga) dan nilai awal dari obligasi, dan arus kas setelah pajak

terhadap proyek yang sebenarnya. Discount rate akan mencerminkan risiko dari arus

kas yang diestimasi, dengan rate yang lebih tinggi untuk risiko yang lebih, dan rate

yang rendah untuk risiko yang lebih rendah.

2.5.2.1 Equity Valuation versus Firm Valuation

Menurut

Damodaran

(1994,p10)

ada

dua

jalan

dalam DCF:

yang

pertama

adalah bagaimana menilai modal saham dalam bisnis; yang kedua bagaimana menilai

perusahaan secara keseluruhan termasuk didalamnya modal, pemegang hak lain

dalam perusahaan (bondholders, preferred stock holders, dst). Sementara untuk kedua

|

|

25

pendekatan berbeda cara untuk arus kas yang didiskon, arus kas yang terkait dan rate

diskonnya.

2.5.2.2

Valuasi

Perusahaan-

Pendekatan

Free

Cash

Flow

to

Firm

Damodaran (1994, pp 144-145) dalam bukunya menuliskan mengenai valuasi

terhadap nilai perusahaan secara keseluruhan dengan mendiskon akumulasi kas

terhadap seluruh pemegang

hak pada perusahaan: dengan weighted average cost of

capital.

Ada 2

pendekatan

untuk

menghitung

FCFF. Pertama adalah menambahkan

arus kas terhadap para pemegang hak:

FCFF=

FCFE

+

interest

expense

(1-

tax rate) +

Principal

repayments- new

debt

issues + preferred dividens

Kedua adalah dengan menggunakan Earnings Before Interest and Taxes

(EBIT) sebagai basis dari perhitungan:

FCFF

=

EBIT(1-tax

rate)

+

Depreciation

–

Capital

expenditure

–

delta working

capital

|

|

26

Perbedaan

antara

FCFF

dan

FCFE

utamanya

dalam arus

kas

diasosiasikan

dengan hutang: pembayaran bunga, pembayaran pokok dan penerbitan hutang baru,

dan nonequity claim seperti preferred dividends. Untuk perusahaan pada level hutang

mereka,

yang

membiayai

capital

expenditures dan

working capital needs

dengan

campuran

antara

hutang

dan

modal dan menggunakan penerbitan hutang untuk

membiayai pembayaran kembali prinsipal, FCFF akan melebihi FCFE.

2.5.2.3

Valuasi Perusahaan –

Pendekatan Free

Cash Flow

to Equity

Damodaran

(1994,

p127)

dalam bukunya

menuliskan

ada

2

cara

untuk

menghitung

modal

dalam perusahaan,

yaitu

dividend

discount model

dan

free

cash

flow to equity model . Sementara dalam DDM dipergunakan basis janji akan arus kas

yang

hanya akan

diterima

oleh

pemegang saham

adalah dividen. Pada sub bab ini

akan dibahas mengenai pendekatan arus kas yang tersisa terhadap jumlah modal

setelah dipotong semua kewajiban keuangan termasuk didalamnya jumlah

pembayaran

hutang

dan

setelah

menutup capital expenditure

dan working

capital

yang dibutuhkan.

FCFE adalah residual arus kas yang tersisa setelah memenuhi kewajiban

pembayaran

bunga

dan

pokok

dan

memenuhi capital

expenditures untuk

keduanya

mempertahankan aset yang ada dan membuat asset yang baru untuk future growth.

|

|

27

FCFE

=

Net

income

+

Depreciation

–

Capital

Spending

–

delta

working

capital – principal repayments + new debt issues.

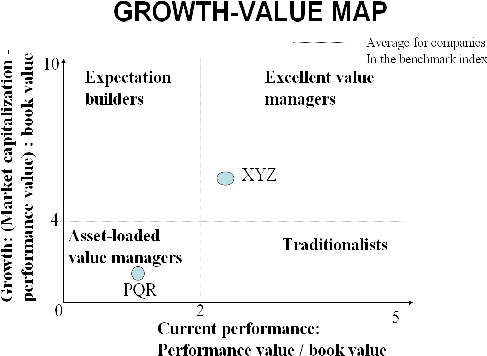

2.6

Growth Value Map

Berdasarkan artikel Ludwig (2000, no 4, pp12-14), market capitalization yang

tinggi adalah objektif

yang penting

untuk perusahaan, keduanya untuk mengarahkan

persepsi dari sukses ekonomi dan membantu perusahaan-perusahaan untuk mencapai

tujuan startegis mereka.

Sebagai metrik dari performa perusahaan, market

capitalization

merefleksikan keduanya, baik performa sekarang dan ekspektasi masa

depan.

Bila kita membagi average market capitalization dari

Eurostoxx50 ke dalam

nilai perpetuitas dari EPS

sekarang (nilai dari performa sekarang) dan dari residual

value ( nilai dari ekspektasi pertumbuhan), trend yang menarik akan nyata: proporsi

dari

rata-rata market

capitalization perusahaan Eurostoxx50 yang berkaitan dengan

ekspektasi pasar terhadap pertumbuhan, berkisar diantara 26% di tahun 1995 sampai

70% di tahun 1999. Ini menyarankan bahwa membangun ekspektasi jangka panjang

menjadi sangat relevan untuk active value management- sebuah realitas bahwa

banyak perusahaan masih belum memulai untuk mengalamatkan secara sistematis.

|

|

28

Metrik performa perusahaan yang tradisional, seperti price to earnings ratios,

market

to

book

ratios,dan

market

value

added,

tidak secara jelas merefleksikan

pentingnya ekspektasi pertumbuhan. Sebagai hasilnya, banyak perusahaan sering

mengabaikan kesempatan untuk pertumbuhan, sehingga, terkadang membahayakan

untuk keselamatan perusahaan secara jangka panjang.

Growth value

map adalah

suatu alat diagnosa yang dapat digunakan untuk

menilai desakan strategis dan untuk menunjukkan pendongkrak yang paling strategis

untuk

menciptakan

suatu

nilai.

Menggunakan

suatu standar indikator pasar modal

untuk performa perusahaan dan data yang terpublikasi seperti Bloomberg, datastream

dan laporan tahunan, juga data harga saham, GVM membuat menjadi mungkin untuk

tolok

ukur

dari

performa

perusahaan

terhadap

pesaing

dan

pasar,

yang

mengambil

tiga dimensi utama: performa perusahaan secara keseluruhan (diukur dari M/B value),

profitability,

dan growth.

Sebagai

metrik dari performa sekarang, ditunjukkan dalam sumbu

horizontal,

yang

dihitung

dengan

mengindentifikasikan

porsi

dari

harga

saham

perusahaan

dan

dihubungkan

dengan

nilai

perpetuitas

dari

performa

sekarang dibagi dengan figure

nilai

buku

perusahaan.

Metrik

untuk growth, ditunjukkan melalu sumbu vertical,

adalah perbedaan dari market capitalization dan nilai performa sekarang sebagai nilai

residu, dan sekali lagi dinormalisasikan dengan nilai bukunya.

|

|

29

Ada 2 sumbu dalam Gowth Value Map, yaitu:

1.

Sumbu Horizontal: yang mencerminkan metric untuk performa

perusahaan

sekarang.

Dihitung

dengan

mengidentifikasi dari proporsi harga

saham perusahaan

yang

dihubungkan

ke

nilai

perpetuitas

dari

performa

sekarang dan dibagi dengan book value dari perusahaan.

2.

Sumbu Vertikal: yang mencerminkan metric untuk pertumbuhan.

Dihitung dari perbedaan antara market capitalization dan

nilai dari performa

sekarang sebagai nilai residual, dinormalisasi dengan book value.

Ada empat kuadran dari performa perusahaan secara keseluruhan, yaitu:

1. Excellent Value Managers. Pasar modal mengekspektasi perusahaan

yang masuk ke dalam kuadran ini untuk melebihi benchmark

mereka dalam

hal profitability dan growth.

2. Expectation

builders.

Pasar

modal

mengekspektasi

keuntungan

yang

relatif

rendah

pada

perusahaan-perusahaan

yang

masuk

dalam

kuadran

ini, tetapi yang mempunyai ekspektasi pertumbuhan yang luar biasa. Ini

sebenarnya adalah posisi yang berisiko; berapa lama pasar dapat menerima

rencana

yang

bagus,

sebelum akhirnya

menjadi

tidak

sabar

dan

menghukumnya menjadi seuatu yang tidak tercapai.

3.

Traditionalists. Pasar modal mempunyai ekspektasi rendah terhadap

pertumbuhan yang potensial dari perusahaan-perusahaan yang masuk ke

dalam kuadran

ini,

meskipun

mereka

mempunyai

keuntungan

yang

superior

dalam jangka pendek.

Apakah

ekspektasi

yang rendah

ini

mengarah kepada

|

|

30

aspirasi manajemen yang lemah atau pada rendahnya relasi investor yang

membuat pasar menganggap rendah nilai perusahaan.

4.

Asset Loaded Value Managers.

Beberapa perusahaan mengalami

kesulitan diantara 2 sumbu. Bila nilai buku mereka tidak berubah karena

penerbitan

saham baru,

nilai

pasar

mereka

yang

rendah

mencerminkan

kegagalan

dalam hal

menciptakan

nilai

secara

efektif.

Beberapa

perusahaan

gagal

untuk membangkitkan pemegang saham mereka

mengenai keuntungan

jangka

pendek atau

prospek pertumbuhan jangka panjang mereka dan juga

harga. Beberapa perusahaan ini memerlukan restrukturisasi dan membuat

strategi pertumbuhan. Bahayanya: perusahaan yang mempunyai manajamen

rendah dapat diambil alih dan diambil assetnya.

Dengan manajemen ekspektasi adalah dengan penting meningkatkan elemen

penting dari manajemen nilai untuk kedua keuntungan jangka pendek dan

pertumbuhan

jangka

yang

lebih

panjang. Growth value maps

mengikat market

capitalization dari perusahaan berdasarkan pergerakan strategis di masa lampau dan

memfasilitasi analisis terstruktur dari strategis potensial yang mengarah kepada

penciptaan nilai.

|

31

Gambar 2.1 Growth Value Map

2.7 Teori Portfolio Saham

Teori

Portfolio

adalah

suatu

pendekatan

investasi

yang

dikembangkan

ekonom University of Chicago Harry

M. Markowitz

(1927-

),

yang

memenangkan

Nobel Prize in economics dalam tahun 1990. Teori Portfolio memperbolehkan

investor untuk menghitung baik dari expected risks dan returns, seperti diukur secara

statistik,

untuk

portfolio

investasi

mereka.

Markowitz

mendeskripsikan

bagaimana

|

|

32

cara

mengkombinasi

aset-aset

mereka

ke

dalam efficiently

diversified

portfolios.

Merupakan posisi dia yang membuktikan bahwa risiko portfolio dapat dikurangi dan

expected rate of return dapat dimprovisasi jika investasi mempunyai pergeraka harga

yang

tidak

sama

bila

dikombinasi

(mendekati korelasi -1 semakin bagus untuk

diversifikasi).

Ada 2 tipe strategi portfolio, yaitu:

1. Passive Portfolio Strategy:

Strategi

yang melibatkan ekspektasi minimal input, dan daripada bergantung

pada diversifikasi, lebih kepada menyesuaikan dengan performa dari indeks

pasar. Strategi pasif, mengasumsi pasar akan mencerminkan semua informasi

yang ada dalam harga dari pada sekuritas-sekuritas.

2. Active Portfolio Strategy

Suatu strategi yang menggunakan informasi yang tersedia dan meramalkan

teknik-teknik untuk mencari performa yang lebih baik daripada potfolio yang

secara sederhana didiversifikasi secara luas.

Masih ada 3 tipe dari portfolio, yaitu:

1. The Patient Portfolio

Tipe

ini

menginvestasi pada saham-saham terkenal.

Yang banyak membayar

dividen dan para kandidatnya untuk membeli dan menahannya untuk jangka

waktu

yang

panjang.

Mayoritas

secara

luas

dalam saham di

portfolio

ini

merepresentasikan

pertumbuhan klasik dari

perusahaan-perusahaan,

yang

|

|

33

diekspektasi

dapat

menghasilkan

keuntungan yang lebih dari basis biasa

dibandingkan kondisi ekonomi.

2. The Aggressive Portfolio

Portfolio

ini

menginvestasi

pada

saham-saham yang

mahal,

dalam

pengukurannya seperti price

earnings

ratio,

yang

menawarkan return yang

tinggi,

tetapi

risk

yang

besar

juga.

Portfolio

ini

mengkoleksi

saham-saham

yang

dengan

cepat bertumbuh

dari semua ukuran, yang beberapa tahun ke

depannya diharapkan memberikan pertumbuhan tahunan laba yang sangat

cepat.

3. The Conservative Portfolio:

Mereka

yang

masuk

dalam golongan

ini

memilh

saham dari

yield,

seperti

pertumbuhan laba dan sejarah dividen yang stabil.

Terdapat empat langkah pendekatan teori portofolio yang dianjurkan penulis

dalam membentuk portofolionya. Pertama, security

identification, yang

menjelaskan

sekuritas mana

yang dipilih

berdasarkan expected return dan risknya sesuai dengan

risk

profile

dari

investor

dibanding

dengan

investasi

bebas risiko (SBI).

Kedua,

portfolio

allocation,

yaitu pengaturan proporsi portfolio yang optimal

dengan

diversifikasi

sekuritas

yang

berkorelasi

negatif

untuk

mendapatkan return yang

optimal dan minimize risk. Ketiga, security valuation, yaitu valuasi sekuritas untuk

mendapatkan intrinsic

values

atau

nilai

wajar

untuk implementasi pembelian

portfolio. Keempat, benchmark performance, yakni membandingkan kinerja

portfolio aktif kita dengan indeks yang berlaku atau portfolio lain.

|

|

34

Doherty (2000, pp 141-145) membagi risiko investasi saham menjadi 2, yaitu

systematic

(market)

risk

dan

unsystematic

(non-market)

risk. Systematic

risk

adalah

risiko pasar yang dikandung oleh setiap saham, karena pergerakan harganya itu

bergerakan

secara

sistematis

dengan

indeks

pasar

saham. Istilah

pengukuran

untuk

systematic risk

itu disebut dengan

Beta,

yaitu

semakin tinggi

beta ,

maka

semakin

sensitif return

saham dengan

perubahan

dalam indeks

pasar

saham. Sementara

ada

variasi

yang

tidak

dapat

dijelaskan dalam return

saham dalam korelasinya dengan

indeks pasar, dan komponen risiko itu disebut dengan unsystematic risk.

Bodie (2005,

pp 240—246)

pada

bukunya

menuliskan, dalam

seleksi

model

portfolio

markowitz, kita dapat

mengambil kesimpulan

secara

umum dengan kasus

dari banyak sekuritas yang berisiko dan sebuah asset yang bebas risiko. Seperti dalam

dua

sekuritas

yang

berisiko,

mempunyai 2 masalah. Pertama, kita harus

mengidentifikasikan kombinasi risk dan return yang tersedia dari suatu set aset yang

berisiko. Berikutnya, kita

mengidentifikasi optimal portfolio dari aset yang berisiko

dengan

menemukan

dengan

menemukan

portfolio

weights

yang

mempunyai

hasil

yang mempunyai hasil dalam CAL yang curam. Pada akhirnya, kita memilih portfolio

yang komplit dengan mengkombinasi asset yang bebas risiko dengan portfolio

berisiko yang optimal.

Langkah

pertama

adalah

menentukan

kesempatan

risk

return

yang

tersedia

bagi para investor. Ini bisa disimpulkan dengan minimum variance frontier dari aset-

|

|

35

aset yang berisiko. Frontier ini adalah grafik dari kemungkinan varians yang terendah

yang dapat dicapai untuk portfolio expected return yang diberikan. Dari input data

yang

diberikan

untuk

expected

returns,

variances dan

covariances, kita

dapat

menghitung minimum variance portfolio untuk setiap target expected return.

Dari grafik efficient frontier line kita dapat menunjukkan kepada kita bahwa

memegang

satu risky

asset adalah tidak efisien. Dengan mendiversifikasi investasi

mengarah pada portfolio dengan expected return yang lebih tinggi dan standar

deviations yang lebih rendah.

Untuk setiap portfolio yang berada pada porsi yang lebih rendah dari minimum

variance frontier, adalah portfolio dengan standar deviasi yang sama dan memiliki

expected return yang lebih besar di posisi d yang lebih atas. Sementara yang berada di

bawah posisi minimum variance frontier adalah inefisisen.

Langkah kedua adalah untuk rencana optimalisasi yang melibatkan risk free

asset. CAL

yang bersinggungan dengan kurva efficient frontier adalah optimal risky

portfolio.

Langkah terakhir adalah pada saat investor sebagai individu memilih

campuran yang sesuasi antara optimal risky portfolio dengan T-Bills.

|